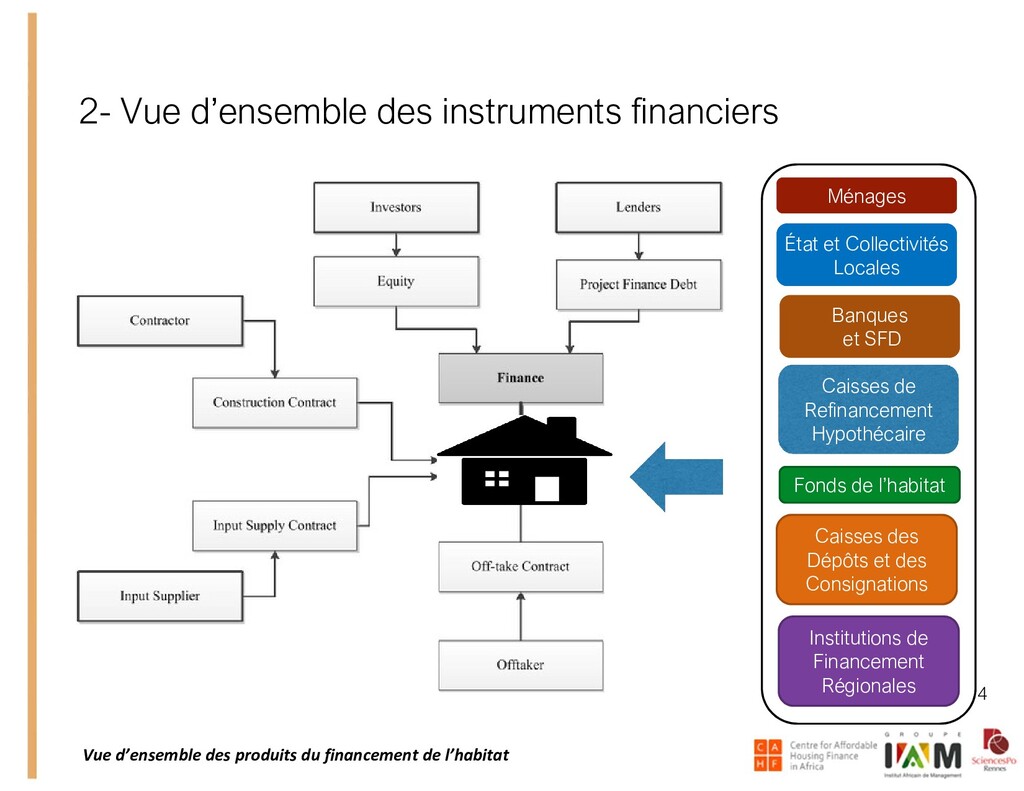

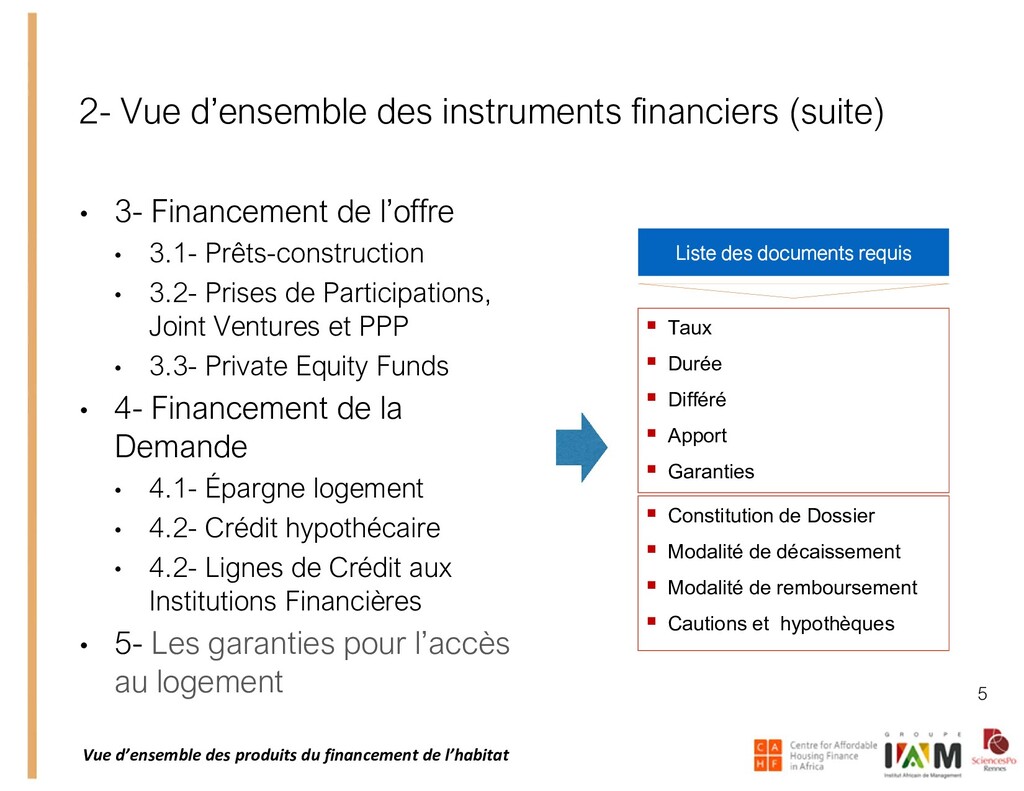

Cette présentation permet de revenir sur les différents mécanismes de financement

à différents termes et à différents niveaux (particuliers et institutions). Il s’agit également de présenter les contraintes du secteur privé pour financer le logement abordable. Il s’agit en particulier d’analyser les cibles/clients actuels et de voir dans quelle mesure une évolution de ces produits en terme technique (taux durée différé apport et garanties), et opérationnel (dossier, modalité de décaissement et de remboursement, cautions, hypothèque) peuvent être imaginés.

Oumar DIOP, Ing GC, MBA, PMP

Directeur Général

Envol Capital SAS

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}