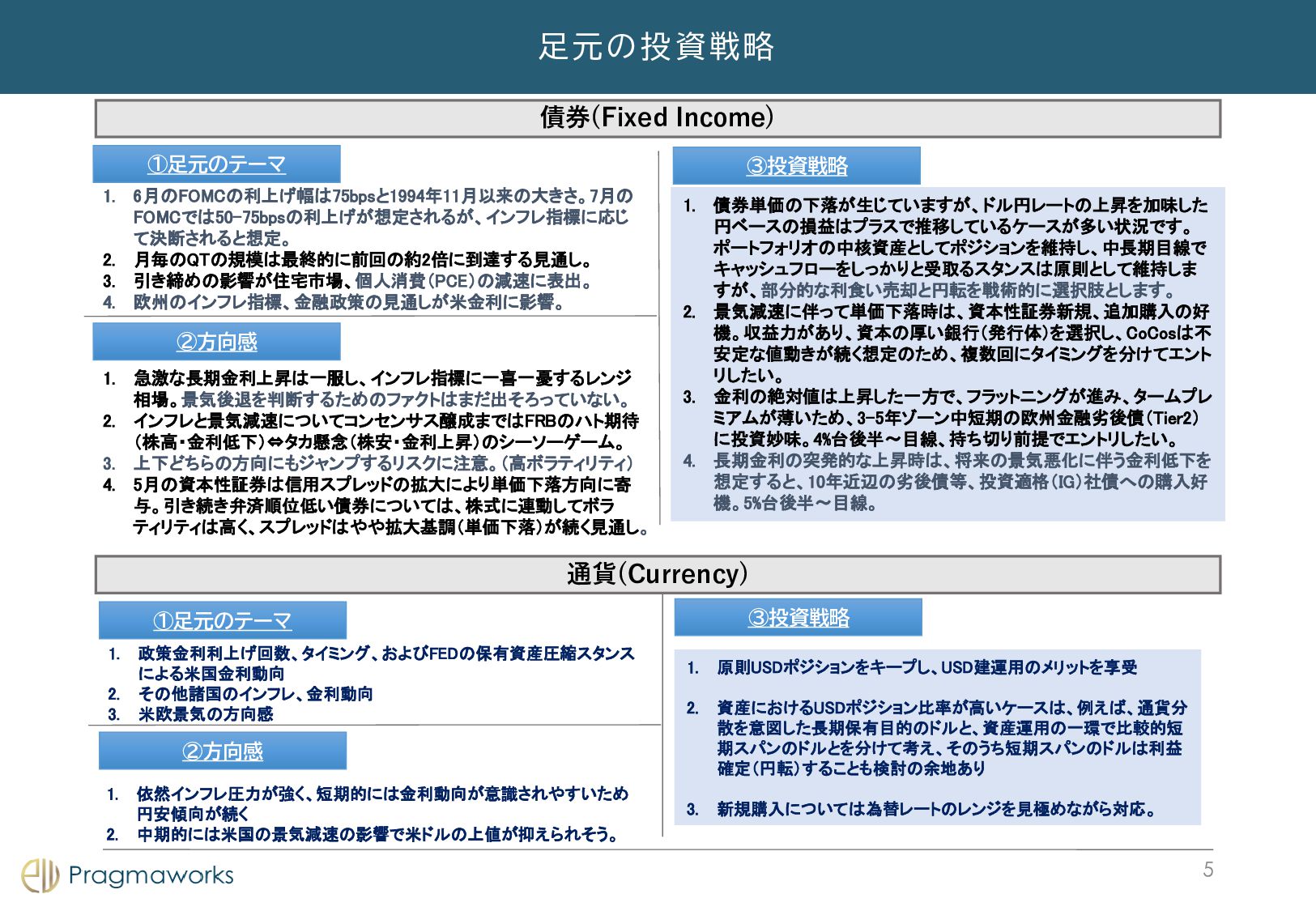

政策金利利上げ回数、タイミング、およびFEDの保有資産圧縮スタンス による米国金利動向 2. その他諸国のインフレ、金利動向 3. 米欧景気の方向感 1. 原則USDポジションをキープし、USD建運用のメリットを享受 2. 資産におけるUSDポジション比率が高いケースは、例えば、通貨分 散を意図した長期保有目的のドルと、資産運用の一環で比較的短 期スパンのドルとを分けて考え、そのうち短期スパンのドルは利益 確定(円転)することも検討の余地あり 3. 新規購入については為替レートのレンジを見極めながら対応。 ③投資戦略 1. 依然インフレ圧力が強く、短期的には金利動向が意識されやすいため 円安傾向が続く 2. 中期的には米国の景気減速の影響で米ドルの上値が抑えられそう。 5 1. 6月のFOMCの利上げ幅は75bpsと1994年11月以来の大きさ。7月の FOMCでは50-75bpsの利上げが想定されるが、インフレ指標に応じ て決断されると想定。 2. 月毎のQTの規模は最終的に前回の約2倍に到達する見通し。 3. 引き締めの影響が住宅市場、個人消費(PCE)の減速に表出。 4. 欧州のインフレ指標、金融政策の見通しが米金利に影響。 1. 急激な長期金利上昇は一服し、インフレ指標に一喜一憂するレンジ 相場。景気後退を判断するためのファクトはまだ出そろっていない。 2. インフレと景気減速についてコンセンサス醸成まではFRBのハト期待 (株高・金利低下)⇔タカ懸念(株安・金利上昇)のシーソーゲーム。 3. 上下どちらの方向にもジャンプするリスクに注意。(高ボラティリティ) 4. 5月の資本性証券は信用スプレッドの拡大により単価下落方向に寄 与。引き続き弁済順位低い債券については、株式に連動してボラ ティリティは高く、スプレッドはやや拡大基調(単価下落)が続く見通し。 1. 債券単価の下落が生じていますが、ドル円レートの上昇を加味した 円ベースの損益はプラスで推移しているケースが多い状況です。 ポートフォリオの中核資産としてポジションを維持し、中長期目線で キャッシュフローをしっかりと受取るスタンスは原則として維持しま すが、部分的な利食い売却と円転を戦術的に選択肢とします。 2. 景気減速に伴って単価下落時は、資本性証券新規、追加購入の好 機。収益力があり、資本の厚い銀行(発行体)を選択し、CoCosは不 安定な値動きが続く想定のため、複数回にタイミングを分けてエント リしたい。 3. 金利の絶対値は上昇した一方で、フラットニングが進み、タームプレ ミアムが薄いため、3-5年ゾーン中短期の欧州金融劣後債(Tier2) に投資妙味。4%台後半~目線、持ち切り前提でエントリしたい。 4. 長期金利の突発的な上昇時は、将来の景気悪化に伴う金利低下を 想定すると、10年近辺の劣後債等、投資適格(IG)社債への購入好 機。5%台後半~目線。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}