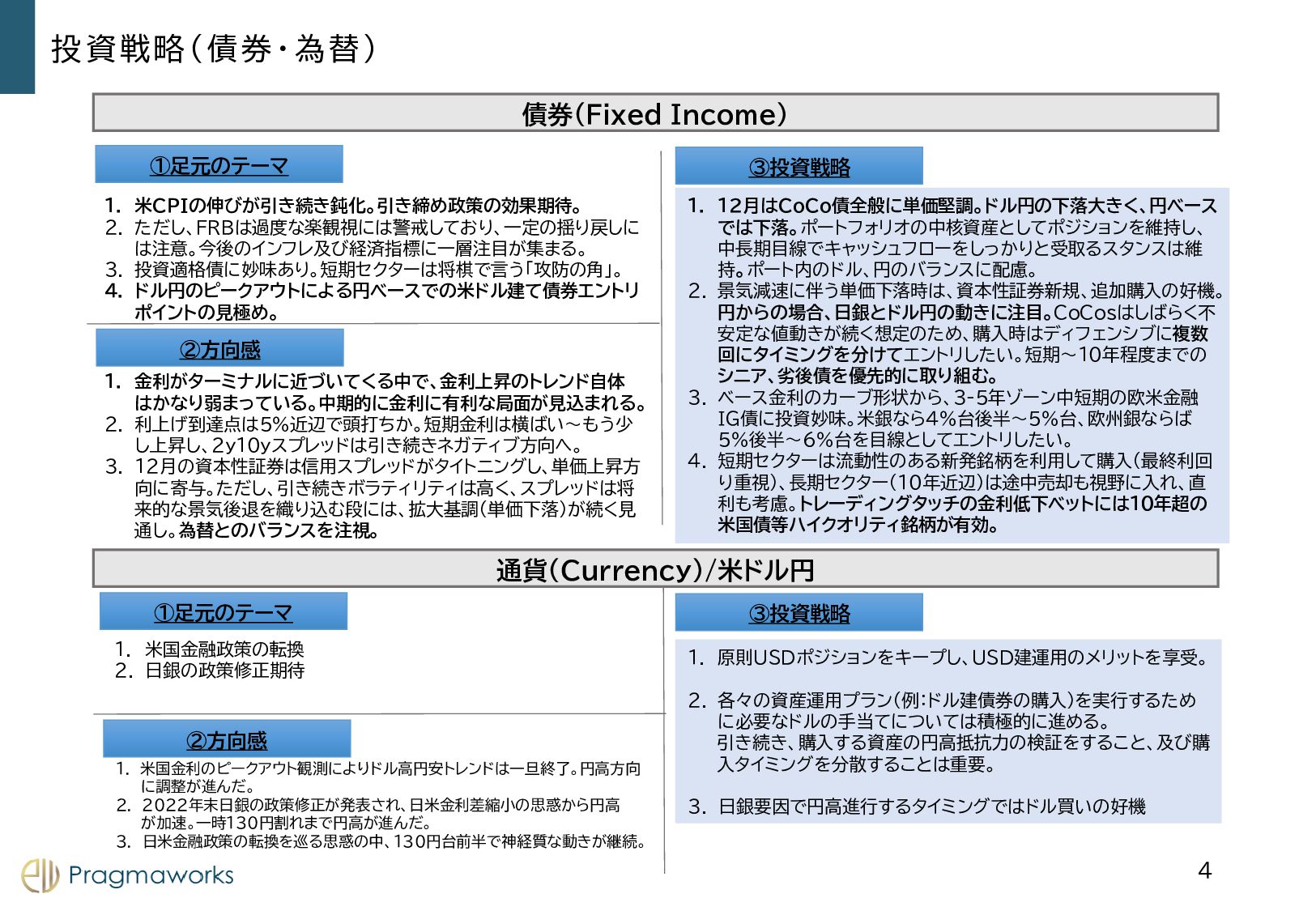

債券(Fixed Income) ①足元のテーマ ②方向感 ③投資戦略 通貨(Currency)/米ドル円 ①足元のテーマ ②方向感 ③投資戦略 投資戦略(債券・為替) 4 1. 金利がターミナルに近づいてくる中で、金利上昇のトレンド自体 はかなり弱まっている。中期的に金利に有利な局面が見込まれる。 2. 利上げ到達点は5%近辺で頭打ちか。短期金利は横ばい~もう少 し上昇し、2y10yスプレッドは引き続きネガティブ方向へ。 3. 12月の資本性証券は信用スプレッドがタイトニングし、単価上昇方 向に寄与。ただし、引き続きボラティリティは高く、スプレッドは将 来的な景気後退を織り込む段には、拡大基調(単価下落)が続く見 通し。為替とのバランスを注視。 1. 12月はCoCo債全般に単価堅調。ドル円の下落大きく、円ベース では下落。ポートフォリオの中核資産としてポジションを維持し、 中長期目線でキャッシュフローをしっかりと受取るスタンスは維 持。ポート内のドル、円のバランスに配慮。 2. 景気減速に伴う単価下落時は、資本性証券新規、追加購入の好機。 円からの場合、日銀とドル円の動きに注目。CoCosはしばらく不 安定な値動きが続く想定のため、購入時はディフェンシブに複数 回にタイミングを分けてエントリしたい。短期~10年程度までの シニア、劣後債を優先的に取り組む。 3. ベース金利のカーブ形状から、3-5年ゾーン中短期の欧米金融 IG債に投資妙味。米銀なら4%台後半~5%台、欧州銀ならば 5%後半~6%台を目線としてエントリしたい。 4. 短期セクターは流動性のある新発銘柄を利用して購入(最終利回 り重視)、長期セクター(10年近辺)は途中売却も視野に入れ、直 利も考慮。トレーディングタッチの金利低下ベットには10年超の 米国債等ハイクオリティ銘柄が有効。 1. 米国金融政策の転換 2. 日銀の政策修正期待 1. 米国金利のピークアウト観測によりドル高円安トレンドは一旦終了。円高方向 に調整が進んだ。 2. 2022年末日銀の政策修正が発表され、日米金利差縮小の思惑から円高 が加速。一時130円割れまで円高が進んだ。 3. 日米金融政策の転換を巡る思惑の中、130円台前半で神経質な動きが継続。 1. 原則USDポジションをキープし、USD建運用のメリットを享受。 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するため に必要なドルの手当てについては積極的に進める。 引き続き、購入する資産の円高抵抗力の検証をすること、及び購 入タイミングを分散することは重要。 3. 日銀要因で円高進行するタイミングではドル買いの好機

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}