Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

投資戦略202403

Search

Pragmaworks

March 12, 2024

16k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

投資戦略202403

Pragmaworks

March 12, 2024

More Decks by Pragmaworks

See All by Pragmaworks

投資戦略202607

pw

0

310

投資戦略202606.pdf

pw

0

800

投資戦略202605

pw

0

600

投資戦略202604

pw

0

12

投資戦略202604

pw

0

15

投資戦略202604

pw

0

1.4k

投資戦略202603.pdf

pw

0

170

投資戦略202602

pw

0

580

投資戦略202601.pdf

pw

0

310

Featured

See All Featured

コードの90%をAIが書く世界で何が待っているのか / What awaits us in a world where 90% of the code is written by AI

rkaga

62

45k

Measuring & Analyzing Core Web Vitals

bluesmoon

9

910

VelocityConf: Rendering Performance Case Studies

addyosmani

333

25k

CSS Pre-Processors: Stylus, Less & Sass

bermonpainter

360

30k

Distributed Sagas: A Protocol for Coordinating Microservices

caitiem20

333

23k

The Power of CSS Pseudo Elements

geoffreycrofte

82

6.5k

Mobile First: as difficult as doing things right

swwweet

225

10k

The Hidden Cost of Media on the Web [PixelPalooza 2025]

tammyeverts

2

380

Building the Perfect Custom Keyboard

takai

2

820

Kristin Tynski - Automating Marketing Tasks With AI

techseoconnect

PRO

0

420

The World Runs on Bad Software

bkeepers

PRO

72

12k

Digital Projects Gone Horribly Wrong (And the UX Pros Who Still Save the Day) - Dean Schuster

uxyall

1

2.1k

Transcript

copyright © 2024 Pragmaworks Inc. All Rights Reserved 革新的で身近なファミリーオフィス 投

資 戦 略 2 0 2 4 年 3 月 Mar 2024

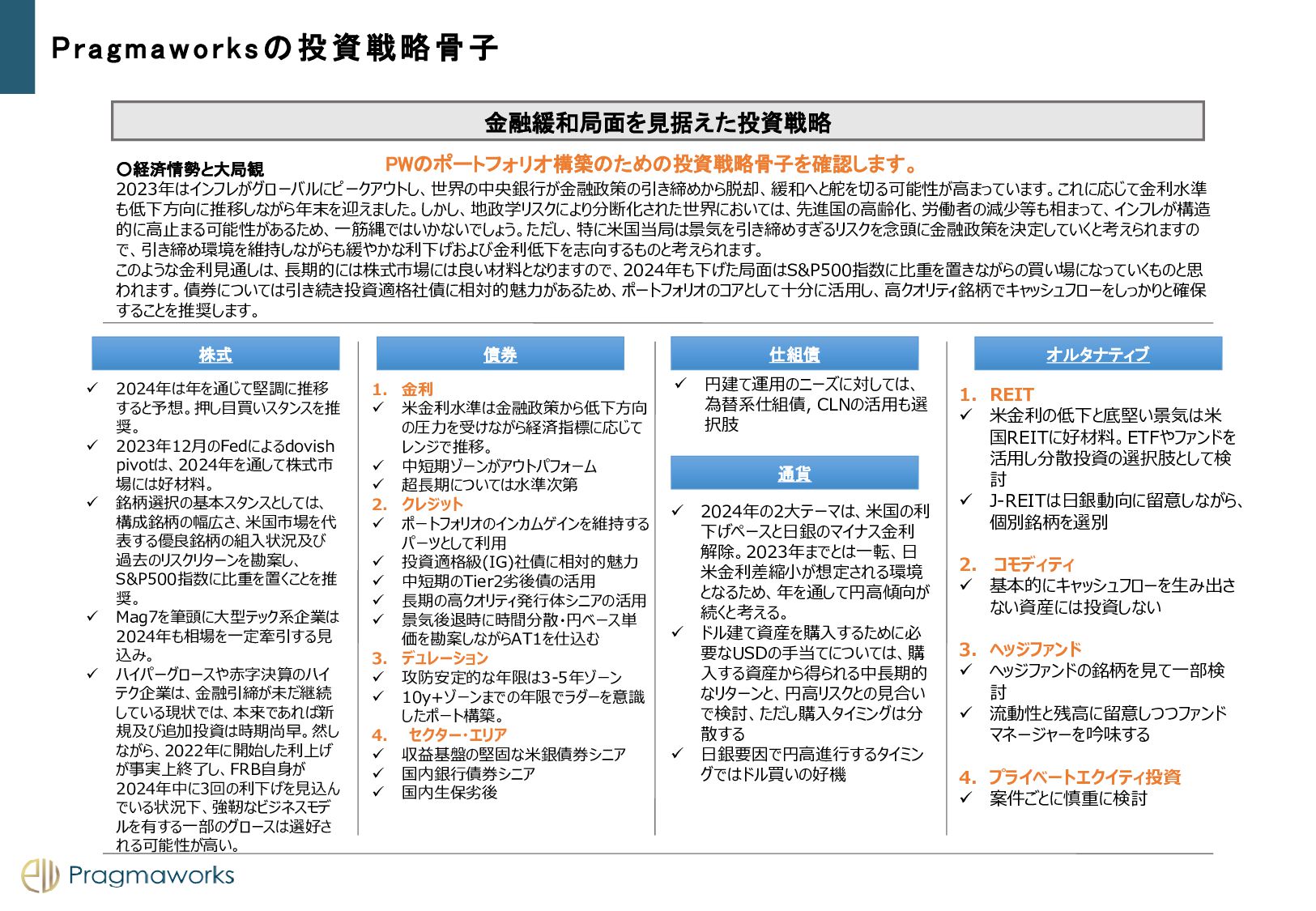

金融緩和局面を見据えた投資戦略 PWのポートフォリオ構築のための投資戦略骨子を確認します。 ◦経済情勢と大局観 2023年はインフレがグローバルにピークアウトし、世界の中央銀行が金融政策の引き締めから脱却、緩和へと舵を切る可能性が高まっています。これに応じて金利水準 も低下方向に推移しながら年末を迎えました。しかし、地政学リスクにより分断化された世界においては、先進国の高齢化、労働者の減少等も相まって、インフレが構造 的に高止まる可能性があるため、一筋縄ではいかないでしょう。ただし、特に米国当局は景気を引き締めすぎるリスクを念頭に金融政策を決定していくと考えられますの で、引き締め環境を維持しながらも緩やかな利下げおよび金利低下を志向するものと考えられます。 このような金利見通しは、長期的には株式市場には良い材料となりますので、2024年も下げた局面はS&P500指数に比重を置きながらの買い場になっていくものと思 われます。債券については引き続き投資適格社債に相対的魅力があるため、ポートフォリオのコアとして十分に活用し、高クオリティ銘柄でキャッシュフローをしっかりと確保 することを推奨します。

✓ 2024年は年を通じて堅調に推移 すると予想。押し目買いスタンスを推 奨。 ✓ 2023年12月のFedによるdovish pivotは、2024年を通して株式市 場には好材料。 ✓ 銘柄選択の基本スタンスとしては、 構成銘柄の幅広さ、米国市場を代 表する優良銘柄の組入状況及び 過去のリスクリターンを勘案し、 S&P500指数に比重を置くことを推 奨。 ✓ Mag7を筆頭に大型テック系企業は 2024年も相場を一定牽引する見 込み。 ✓ ハイパーグロースや赤字決算のハイ テク企業は、金融引締が未だ継続 している現状では、本来であれば新 規及び追加投資は時期尚早。然し ながら、2022年に開始した利上げ が事実上終了し、FRB自身が 2024年中に3回の利下げを見込ん でいる状況下、強靭なビジネスモデ ルを有する一部のグロースは選好さ れる可能性が高い。 株式 債券 通貨 オルタナティブ 1. 金利 ✓ 米金利水準は金融政策から低下方向 の圧力を受けながら経済指標に応じて レンジで推移。 ✓ 中短期ゾーンがアウトパフォーム ✓ 超長期については水準次第 2. クレジット ✓ ポートフォリオのインカムゲインを維持する パーツとして利用 ✓ 投資適格級(IG)社債に相対的魅力 ✓ 中短期のTier2劣後債の活用 ✓ 長期の高クオリティ発行体シニアの活用 ✓ 景気後退時に時間分散・円ベース単 価を勘案しながらAT1を仕込む 3. デュレーション ✓ 攻防安定的な年限は3-5年ゾーン ✓ 10y+ゾーンまでの年限でラダーを意識 したポート構築。 4. セクター・エリア ✓ 収益基盤の堅固な米銀債券シニア ✓ 国内銀行債券シニア ✓ 国内生保劣後 ✓ 2024年の2大テーマは、米国の利 下げペースと日銀のマイナス金利 解除。2023年までとは一転、日 米金利差縮小が想定される環境 となるため、年を通して円高傾向が 続くと考える。 ✓ ドル建て資産を購入するために必 要なUSDの手当てについては、購 入する資産から得られる中長期的 なリターンと、円高リスクとの見合い で検討、ただし購入タイミングは分 散する ✓ 日銀要因で円高進行するタイミン グではドル買いの好機 1. REIT ✓ 米金利の低下と底堅い景気は米 国REITに好材料。ETFやファンドを 活用し分散投資の選択肢として検 討 ✓ J-REITは日銀動向に留意しながら、 個別銘柄を選別 2. コモディティ ✓ 基本的にキャッシュフローを生み出さ ない資産には投資しない 3. ヘッジファンド ✓ ヘッジファンドの銘柄を見て一部検 討 ✓ 流動性と残高に留意しつつファンド マネージャーを吟味する 4. プライベートエクイティ投資 ✓ 案件ごとに慎重に検討 仕組債 ✓ 円建て運用のニーズに対しては、 為替系仕組債, CLNの活用も選 択肢 Pragmaworksの投資戦略骨子

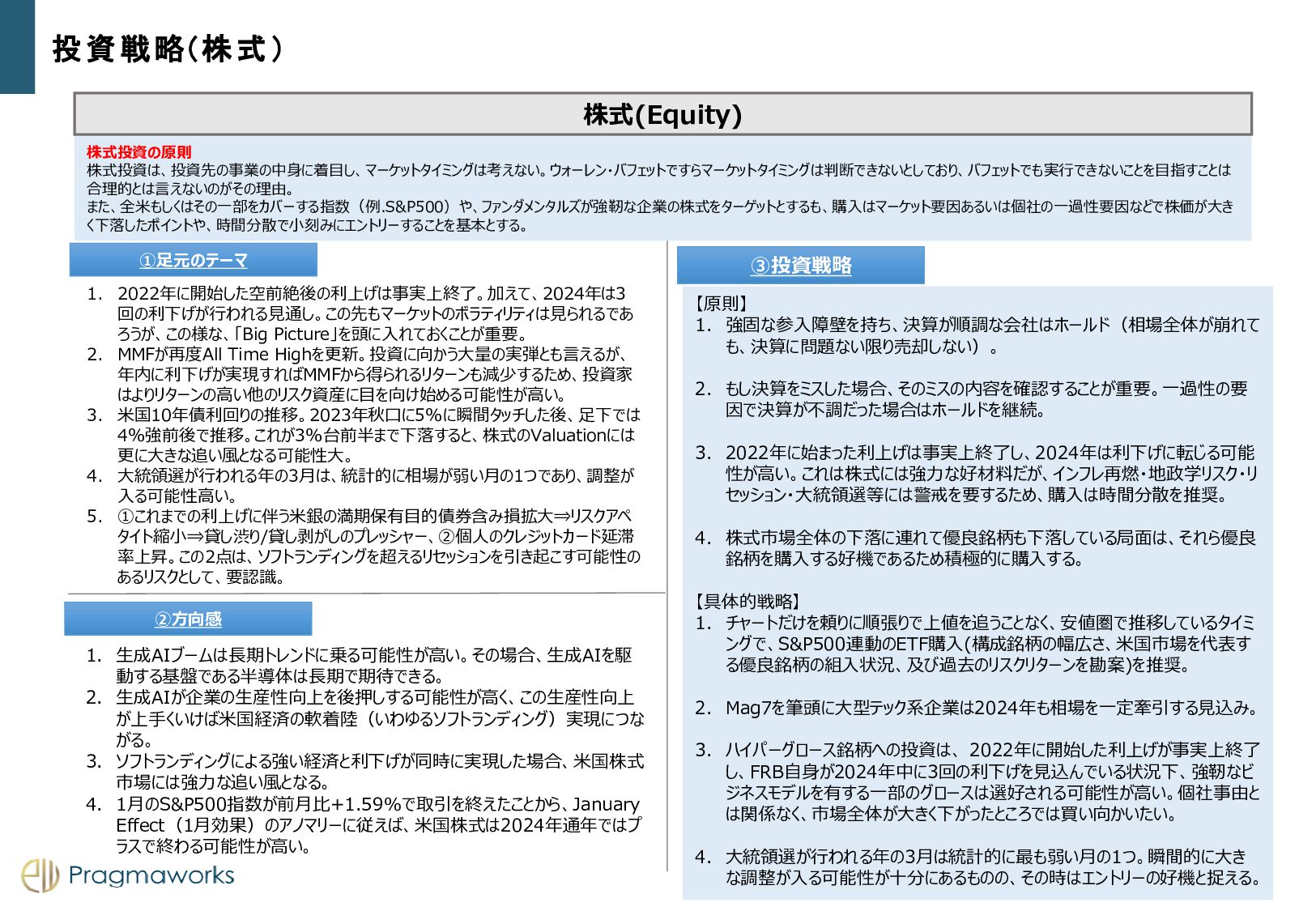

投資戦略(株式) 12 株式(Equity) ①足元のテーマ ②方向感 ③投資戦略 株式投資の原則 株式投資は、投資先の事業の中身に着目し、マーケットタイミングは考えない。ウォーレン・バフェットですらマーケットタイミングは判断できないとしており、バフェットでも実行できないことを目指すことは 合理的とは言えないのがその理由。 また、全米もしくはその一部をカバーする指数(例.S&P500)や、ファンダメンタルズが強靭な企業の株式をターゲットとするも、購入はマーケット要因あるいは個社の一過性要因などで株価が大き

く下落したポイントや、時間分散で小刻みにエントリーすることを基本とする。 1. 2022年に開始した空前絶後の利上げは事実上終了。加えて、2024年は3 回の利下げが行われる見通し。この先もマーケットのボラティリティは見られるであ ろうが、この様な、「Big Picture」を頭に入れておくことが重要。 2. MMFが再度All Time Highを更新。投資に向かう大量の実弾とも言えるが、 年内に利下げが実現すればMMFから得られるリターンも減少するため、投資家 はよりリターンの高い他のリスク資産に目を向け始める可能性が高い。 3. 米国10年債利回りの推移。2023年秋口に5%に瞬間タッチした後、足下では 4%強前後で推移。これが3%台前半まで下落すると、株式のValuationには 更に大きな追い風となる可能性大。 4. 大統領選が行われる年の3月は、統計的に相場が弱い月の1つであり、調整が 入る可能性高い。 5. ①これまでの利上げに伴う米銀の満期保有目的債券含み損拡大⇒リスクアペ タイト縮小⇒貸し渋り/貸し剥がしのプレッシャー、②個人のクレジットカード延滞 率上昇。この2点は、ソフトランディングを超えるリセッションを引き起こす可能性の あるリスクとして、要認識。 1. 生成AIブームは長期トレンドに乗る可能性が高い。その場合、生成AIを駆 動する基盤である半導体は長期で期待できる。 2. 生成AIが企業の生産性向上を後押しする可能性が高く、この生産性向上 が上手くいけば米国経済の軟着陸(いわゆるソフトランディング)実現につな がる。 3. ソフトランディングによる強い経済と利下げが同時に実現した場合、米国株式 市場には強力な追い風となる。 4. 1月のS&P500指数が前月比+1.59%で取引を終えたことから、January Effect(1月効果)のアノマリーに従えば、米国株式は2024年通年ではプ ラスで終わる可能性が高い。 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体が崩れて も、決算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。一過性の要 因で決算が不調だった場合はホールドを継続。 3. 2022年に始まった利上げは事実上終了し、2024年は利下げに転じる可能 性が高い。これは株式には強力な好材料だが、インフレ再燃・地政学リスク・リ セッション・大統領選等には警戒を要するため、購入は時間分散を推奨。 4. 株式市場全体の下落に連れて優良銘柄も下落している局面は、それら優良 銘柄を購入する好機であるため積極的に購入する。 【具体的戦略】 1. チャートだけを頼りに順張りで上値を追うことなく、安値圏で推移しているタイミ ングで、S&P500連動のETF購入(構成銘柄の幅広さ、米国市場を代表す る優良銘柄の組入状況、及び過去のリスクリターンを勘案)を推奨。 2. Mag7を筆頭に大型テック系企業は2024年も相場を一定牽引する見込み。 3. ハイパーグロース銘柄への投資は、 2022年に開始した利上げが事実上終了 し、FRB自身が2024年中に3回の利下げを見込んでいる状況下、強靭なビ ジネスモデルを有する一部のグロースは選好される可能性が高い。個社事由と は関係なく、市場全体が大きく下がったところでは買い向かいたい。 4. 大統領選が行われる年の3月は統計的に最も弱い月の1つ。瞬間的に大き な調整が入る可能性が十分にあるものの、その時はエントリーの好機と捉える。

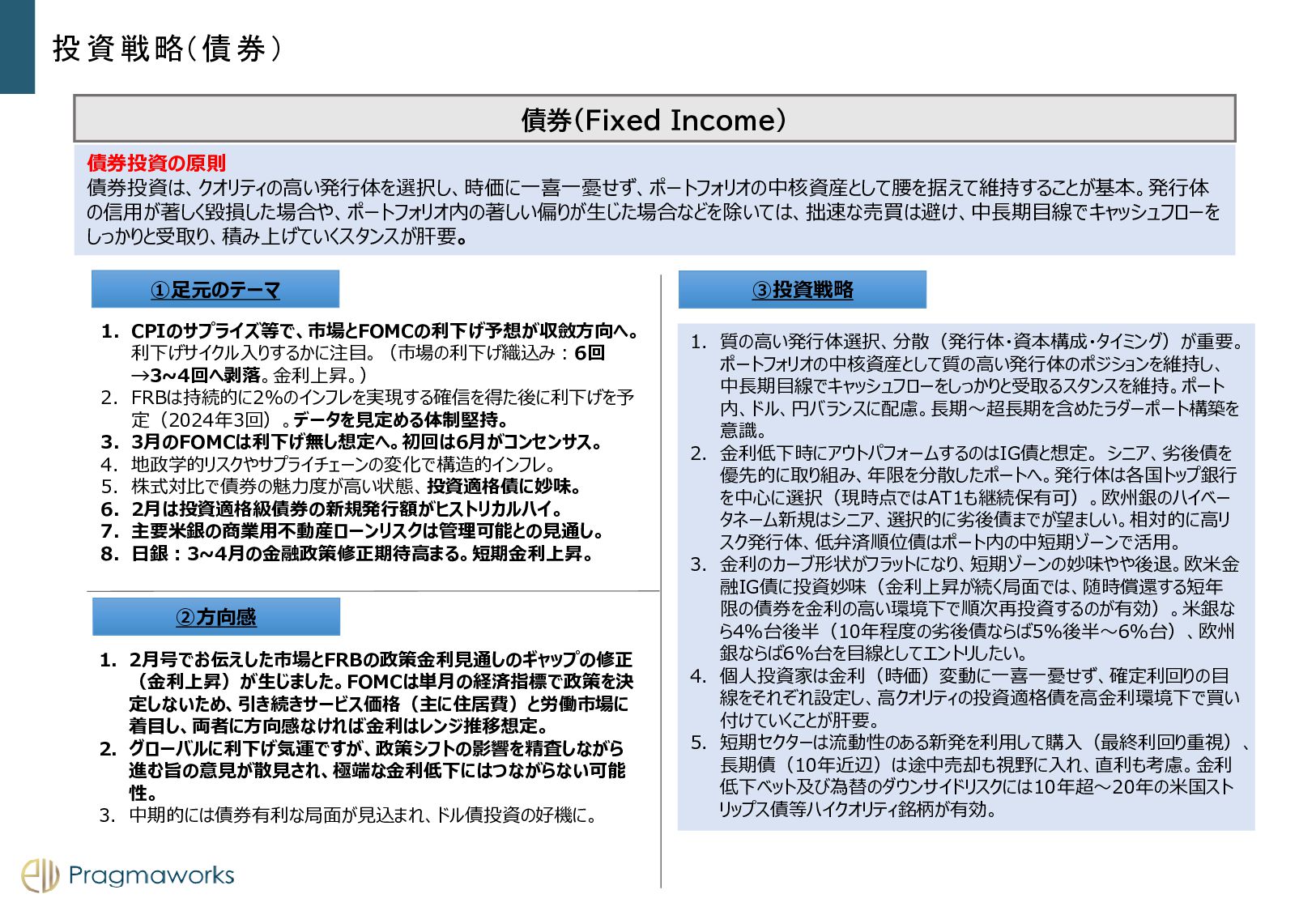

債券(Fixed Income) ①足元のテーマ ②方向感 ③投資戦略 投資戦略(債券) 債券投資の原則 債券投資は、クオリティの高い発行体を選択し、時価に一喜一憂せず、ポートフォリオの中核資産として腰を据えて維持することが基本。発行体 の信用が著しく毀損した場合や、ポートフォリオ内の著しい偏りが生じた場合などを除いては、拙速な売買は避け、中長期目線でキャッシュフローを しっかりと受取り、積み上げていくスタンスが肝要。

1. CPIのサプライズ等で、市場とFOMCの利下げ予想が収斂方向へ。 利下げサイクル入りするかに注目。(市場の利下げ織込み:6回 →3~4回へ剥落。金利上昇。) 2. FRBは持続的に2%のインフレを実現する確信を得た後に利下げを予 定(2024年3回)。データを見定める体制堅持。 3. 3月のFOMCは利下げ無し想定へ。初回は6月がコンセンサス。 4. 地政学的リスクやサプライチェーンの変化で構造的インフレ。 5. 株式対比で債券の魅力度が高い状態、投資適格債に妙味。 6. 2月は投資適格級債券の新規発行額がヒストリカルハイ。 7. 主要米銀の商業用不動産ローンリスクは管理可能との見通し。 8. 日銀:3~4月の金融政策修正期待高まる。短期金利上昇。 1. 2月号でお伝えした市場とFRBの政策金利見通しのギャップの修正 (金利上昇)が生じました。FOMCは単月の経済指標で政策を決 定しないため、引き続きサービス価格(主に住居費)と労働市場に 着目し、両者に方向感なければ金利はレンジ推移想定。 2. グローバルに利下げ気運ですが、政策シフトの影響を精査しながら 進む旨の意見が散見され、極端な金利低下にはつながらない可能 性。 3. 中期的には債券有利な局面が見込まれ、ドル債投資の好機に。 1. 質の高い発行体選択、分散(発行体・資本構成・タイミング)が重要。 ポートフォリオの中核資産として質の高い発行体のポジションを維持し、 中長期目線でキャッシュフローをしっかりと受取るスタンスを維持。ポート 内、ドル、円バランスに配慮。長期~超長期を含めたラダーポート構築を 意識。 2. 金利低下時にアウトパフォームするのはIG債と想定。 シニア、劣後債を 優先的に取り組み、年限を分散したポートへ。発行体は各国トップ銀行 を中心に選択(現時点ではAT1も継続保有可)。欧州銀のハイベー タネーム新規はシニア、選択的に劣後債までが望ましい。相対的に高リ スク発行体、低弁済順位債はポート内の中短期ゾーンで活用。 3. 金利のカーブ形状がフラットになり、短期ゾーンの妙味やや後退。欧米金 融IG債に投資妙味(金利上昇が続く局面では、随時償還する短年 限の債券を金利の高い環境下で順次再投資するのが有効)。米銀な ら4%台後半(10年程度の劣後債ならば5%後半~6%台)、欧州 銀ならば6%台を目線としてエントリしたい。 4. 個人投資家は金利(時価)変動に一喜一憂せず、確定利回りの目 線をそれぞれ設定し、高クオリティの投資適格債を高金利環境下で買い 付けていくことが肝要。 5. 短期セクターは流動性のある新発を利用して購入(最終利回り重視)、 長期債(10年近辺)は途中売却も視野に入れ、直利も考慮。金利 低下ベット及び為替のダウンサイドリスクには10年超~20年の米国スト リップス債等ハイクオリティ銘柄が有効。

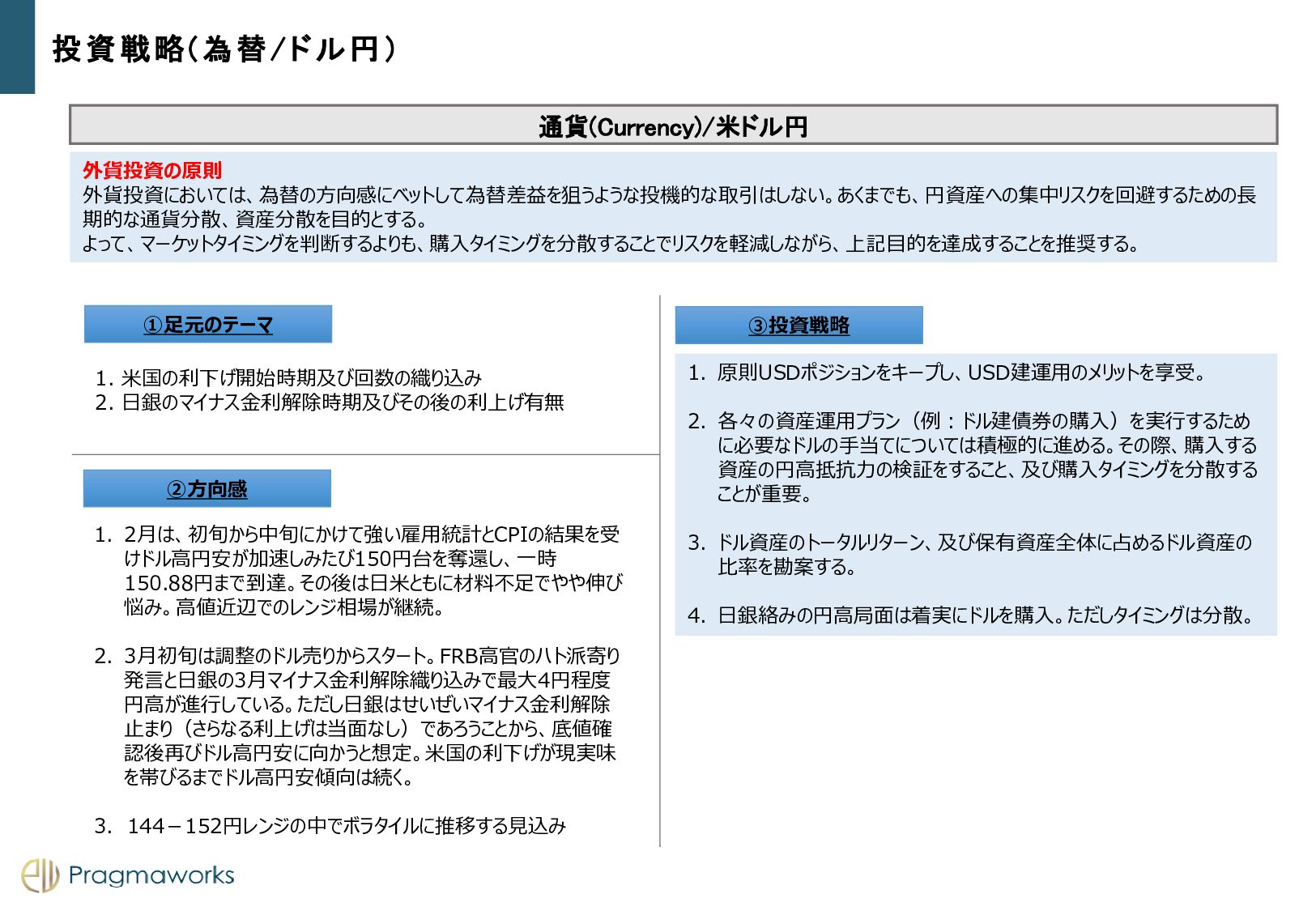

通貨(Currency)/米ドル円 ①足元のテーマ ②方向感 ③投資戦略 投資戦略(為替/ドル円) 1. 米国の利下げ開始時期及び回数の織り込み 2. 日銀のマイナス金利解除時期及びその後の利上げ有無 1.

2月は、初旬から中旬にかけて強い雇用統計とCPIの結果を受 けドル高円安が加速しみたび150円台を奪還し、一時 150.88円まで到達。その後は日米ともに材料不足でやや伸び 悩み。高値近辺でのレンジ相場が継続。 2. 3月初旬は調整のドル売りからスタート。FRB高官のハト派寄り 発言と日銀の3月マイナス金利解除織り込みで最大4円程度 円高が進行している。ただし日銀はせいぜいマイナス金利解除 止まり(さらなる利上げは当面なし)であろうことから、底値確 認後再びドル高円安に向かうと想定。米国の利下げが現実味 を帯びるまでドル高円安傾向は続く。 3. 144-152円レンジの中でボラタイルに推移する見込み 1. 原則USDポジションをキープし、USD建運用のメリットを享受。 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するため に必要なドルの手当てについては積極的に進める。その際、購入する 資産の円高抵抗力の検証をすること、及び購入タイミングを分散する ことが重要。 3. ドル資産のトータルリターン、及び保有資産全体に占めるドル資産の 比率を勘案する。 4. 日銀絡みの円高局面は着実にドルを購入。ただしタイミングは分散。 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避するための長 期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。

ご留意いただくポイント 〇想定リスク 各シミュレーションから算出された数値は、一定の前提条件の元で計算さ れた概算値のため、実行にあたっては、必ず金融商品取引業者等の専門 機関にご相談ください。 〇その他 本資料の内容は、2020年6月1日時点の税法、その他関連法規に準拠して います。今後の関連法規の改正等により相違が生じることがあり、対策内 容の見直しが必要になる場合があります。 今後の政治経済情勢、業界動向の変化によっては、本資料の内容が適合

しなくなる可能性があります。 〇免責事項 本資料は、一般的な考え方の一部を参考資料として記載したものであり、 特定の取引の実現性・実効性を保証し、または実施を勧誘するものではあ りません。 弊社は、お客様に対し法律、税務、あるいは会計上の助言を供するもので はなく、本資料に関する法律、税務、あるいは会計上の十分性、適切性、有 効・妥当性について、いかなる見解を示すものでもありません。 〇その他 本資料に掲載された税務・会計・法律等に関わる事項に関しては、予めお 客様の顧問税理士、公認会計士、弁護士等の専門家にご相談のうえ、総合 的にご判断ください。 免責事項

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}