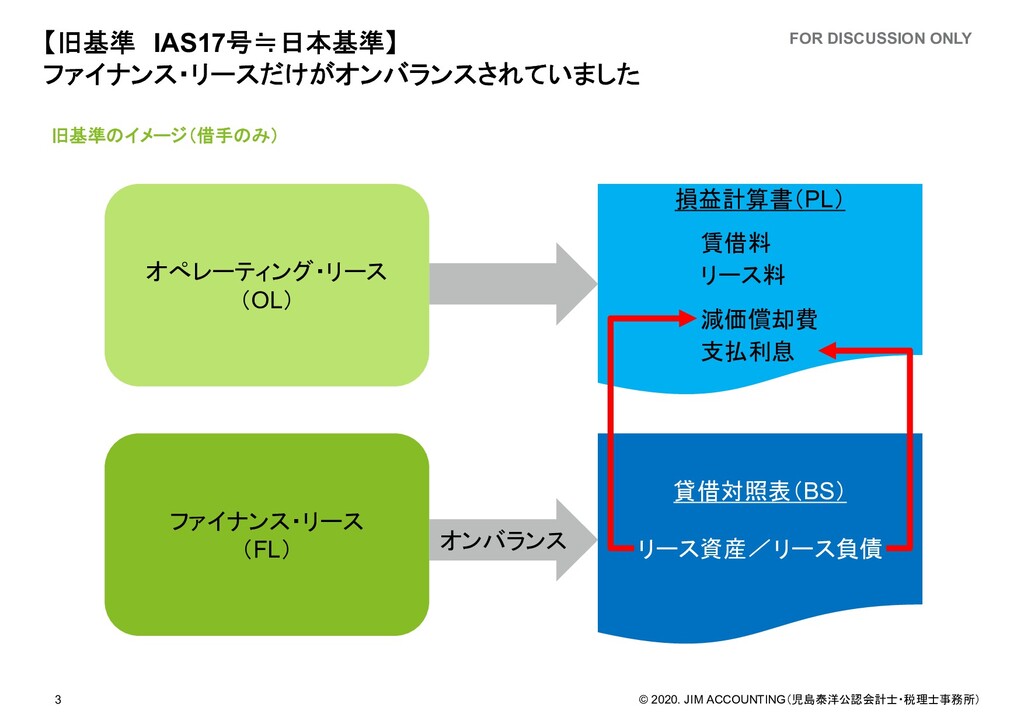

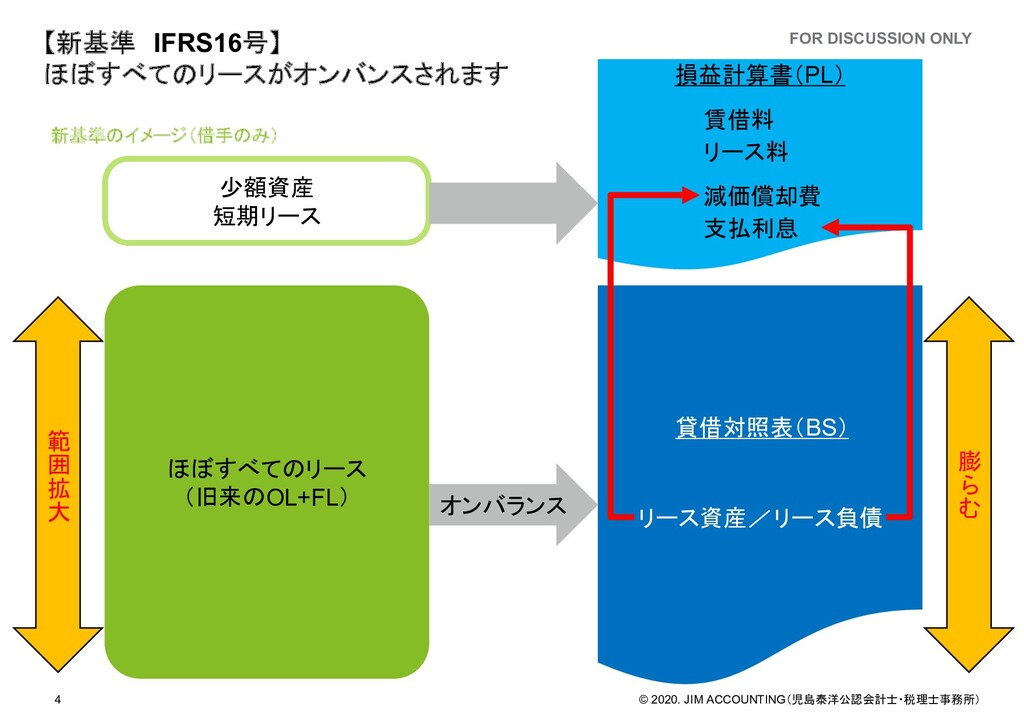

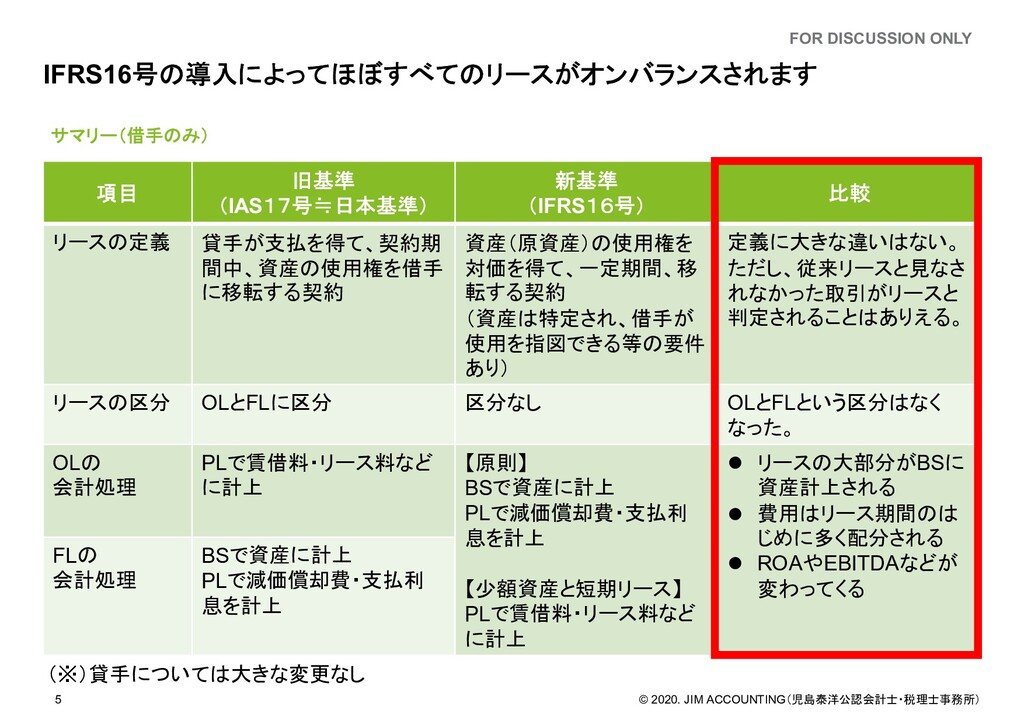

項目 旧基準 (IAS17号≒日本基準) 新基準 (IFRS16号) 比較 リースの定義 貸手が支払を得て、契約期 間中、資産の使用権を借手 に移転する契約 資産(原資産)の使用権を 対価を得て、一定期間、移 転する契約 (資産は特定され、借手が 使用を指図できる等の要件 あり) 定義に大きな違いはない。 ただし、従来リースと見なさ れなかった取引がリースと 判定されることはありえる。 リースの区分 OLとFLに区分 区分なし OLとFLという区分はなく なった。 OLの 会計処理 PLで賃借料・リース料など に計上 【原則】 BSで資産に計上 PLで減価償却費・支払利 息を計上 【少額資産と短期リース】 PLで賃借料・リース料など に計上 リースの大部分がBSに 資産計上される 費用はリース期間のは じめに多く配分される ROAやEBITDAなどが 変わってくる FLの 会計処理 BSで資産に計上 PLで減価償却費・支払利 息を計上 (※)貸手については大きな変更なし

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}