проверяющими и контролирующими органами: управленческий, бухгалтерский (МСФО и РПБУ), налоговый учет и т. д. Полезная область применения гораздо шире Качественный учет способен обеспечивать высокое качество бизнес-процессов Учет возникает в тех местах, где нам нужно получать количественные показатели какого- либо ресурса 5/122

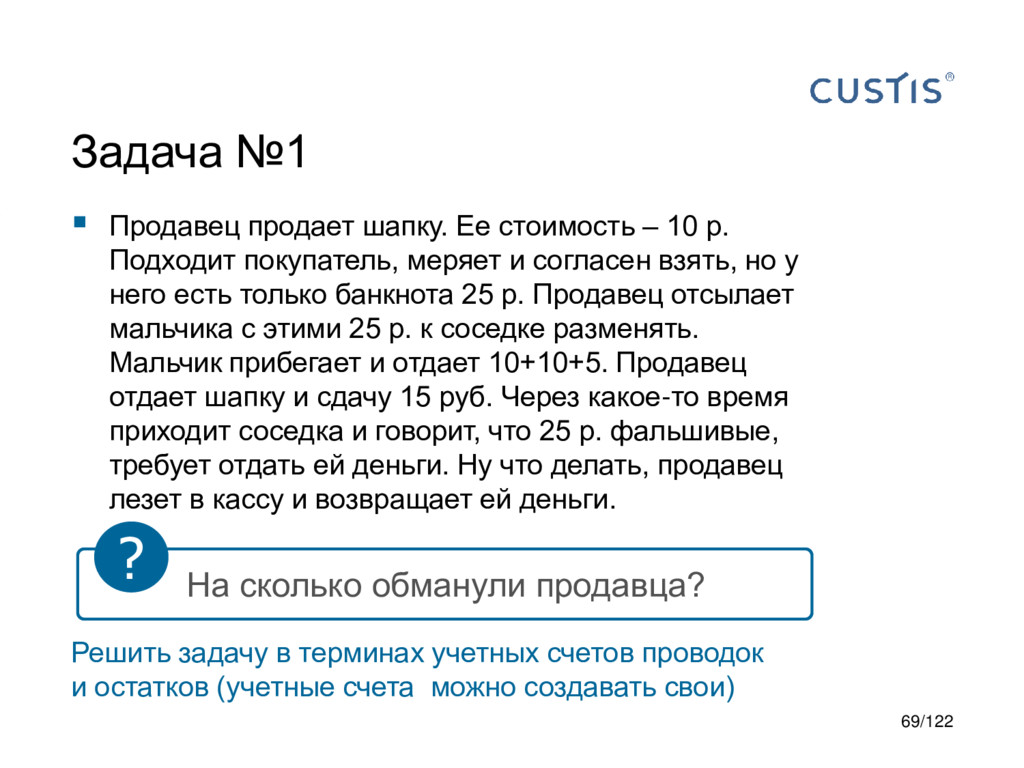

Подходит покупатель, примеряет и согласен взять, но у него есть только банкнота 25 руб. Продавец отсылает мальчика с этими 25 руб. к соседке разменять Мальчик прибегает и отдает 10 + 10 + 5 руб. Продавец отдает шапку и сдачу 15 руб. Через какое-то время приходит соседка и говорит, что 25 руб. фальшивые, требует отдать ей деньги Ну что делать, продавец лезет в кассу и возвращает ей деньги Вопрос: на сколько обманули продавца? ? 6/122

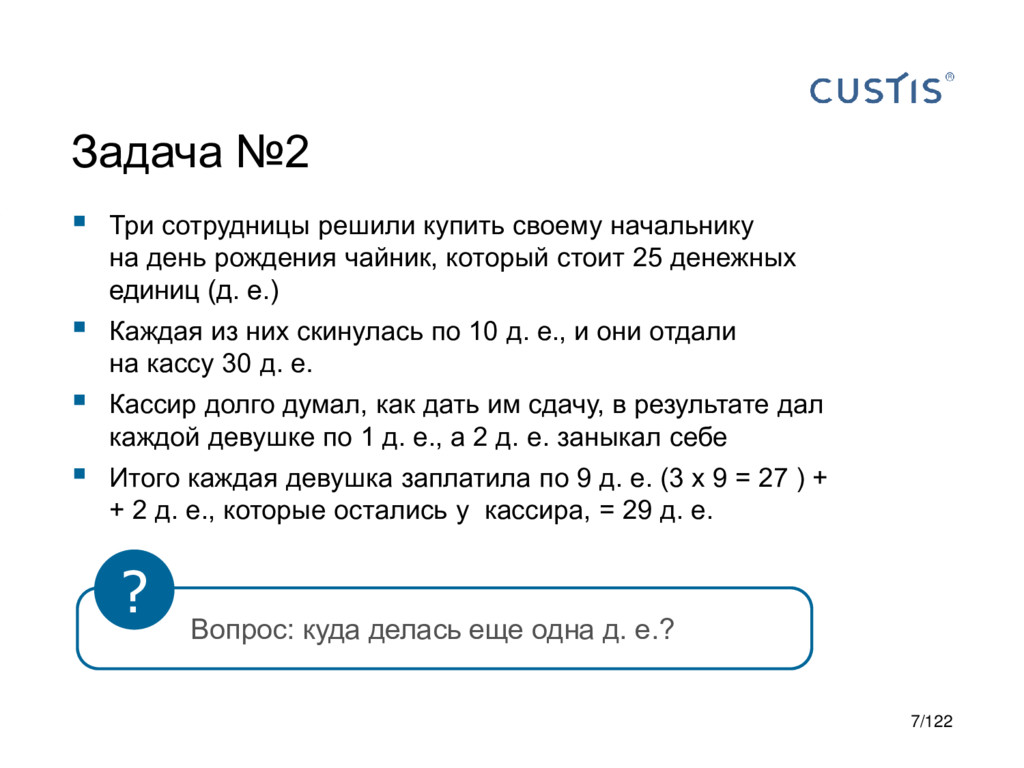

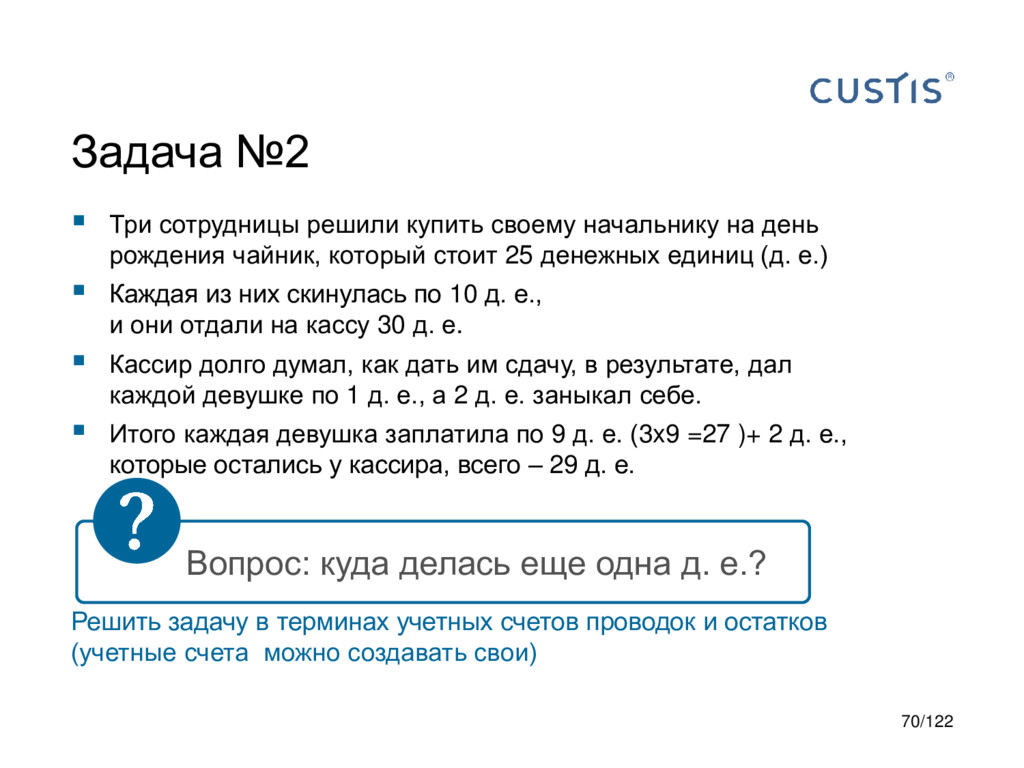

день рождения чайник, который стоит 25 денежных единиц (д. е.) Каждая из них скинулась по 10 д. е., и они отдали на кассу 30 д. е. Кассир долго думал, как дать им сдачу, в результате дал каждой девушке по 1 д. е., а 2 д. е. заныкал себе Итого каждая девушка заплатила по 9 д. е. (3 x 9 = 27 ) + + 2 д. е., которые остались у кассира, = 29 д. е. Вопрос: куда делась еще одна д. е.? ? 7/122

чтобы: Знать в любой момент времени (или в определенный момент времени) количественные показатели учета Уметь объяснять значения этих показателей (почему они такие) Знать историю изменения показателей 12/122

реального мира и их изменение только с точки зрения изменения системы количественных показателей некоторого ресурса (или нескольких ресурсов) Учетная модель включает в себя описание набора показателей и способов фиксации событий реального мира ! 18/122

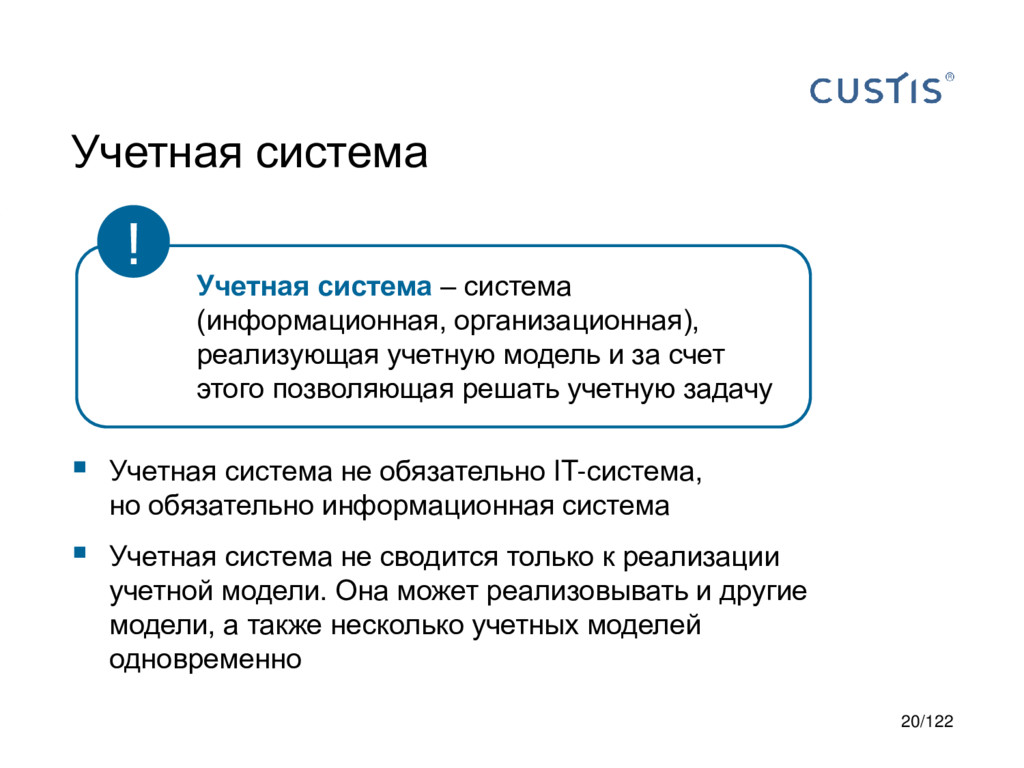

информационная система Учетная система не сводится только к реализации учетной модели. Она может реализовывать и другие модели, а также несколько учетных моделей одновременно Учетная система – система (информационная, организационная), реализующая учетную модель и за счет этого позволяющая решать учетную задачу ! 20/122

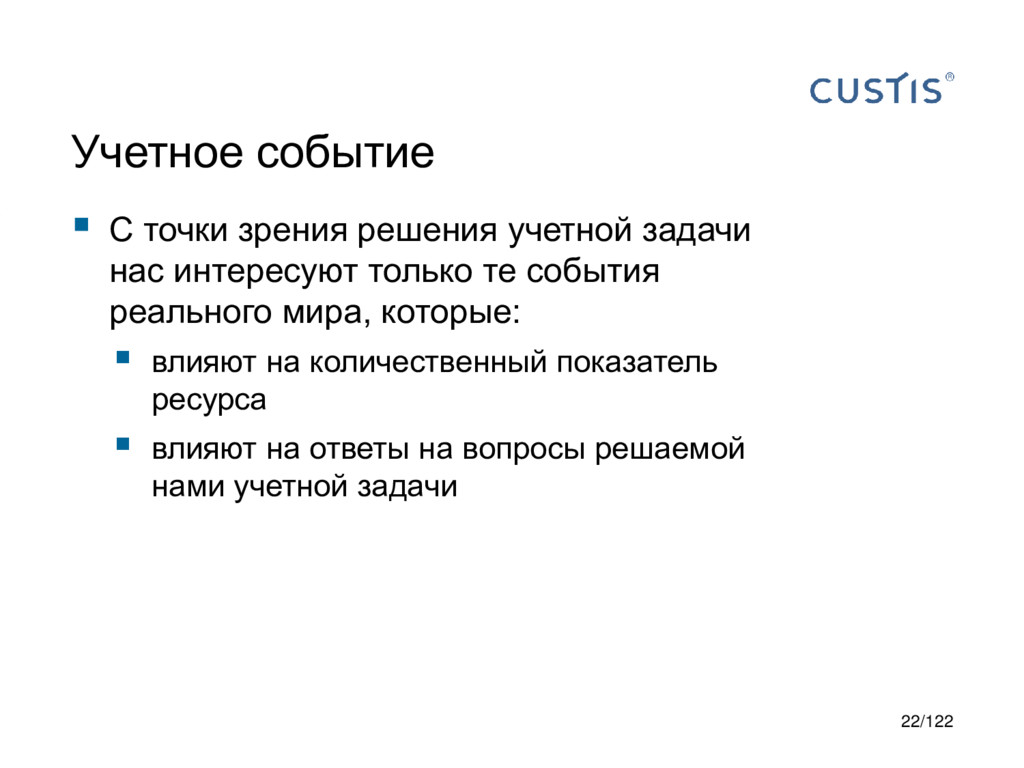

интересуют только те события реального мира, которые: влияют на количественный показатель ресурса влияют на ответы на вопросы решаемой нами учетной задачи 22/122

5000 руб. до зарплаты Вернул долг Заплатил за мой обед Вернул 500 руб. За обед Зарплата Кредит на машину Плачу ипотеку Купил машину Бензин Продукты Одежда 26/122

которые повлияли на значение показателя, и однозначным способом вычислить по ним значение показателя Значения показателей меняются только вследствие регистрации учетных событий ! 34/122

замкнутых и незамкнутых систем Свойство консервативности справедливо только в том случае, когда законы сохранения верны для ресурса, который мы учитываем 35/122

взаимодействующая с внешним миром Общее количество ресурса в учетной системе остается постоянным. Ресурс не пропадает никуда и не возникает ниоткуда i 36/122

в которых происходит взаимодействие с внешними, по отношению к учетной задаче, объектами Их отображение в учетной модели – специальные учетные события, которые изменяют общий объем ресурса в учетной системе, отражая внешний приток/отток ресурса Суммарный ресурс может увеличиваться/ уменьшаться только в результате учета этих фактов. В самой системе ресурс не появляется и не исчезает 38/122

не в тот момент, когда происходят события реального мира Учетные события регистрируются с ошибкой (не соответствуют событиям реального мира, которые происходят в действительности) Представление о событиях реального мира изменяются/уточняются (в отличие от учетных событий, они не регистрируются и не существуют в овеществленном виде) 42/122

неразличимы Товары: одежда, обувь и т. д. Запчасти (уникальные номерные знаки) Жидкости и сыпучие материалы (с точностью до долей литра) Ткань Не подходит для неколичественного учета (например, «бюро пропусков») 44/122

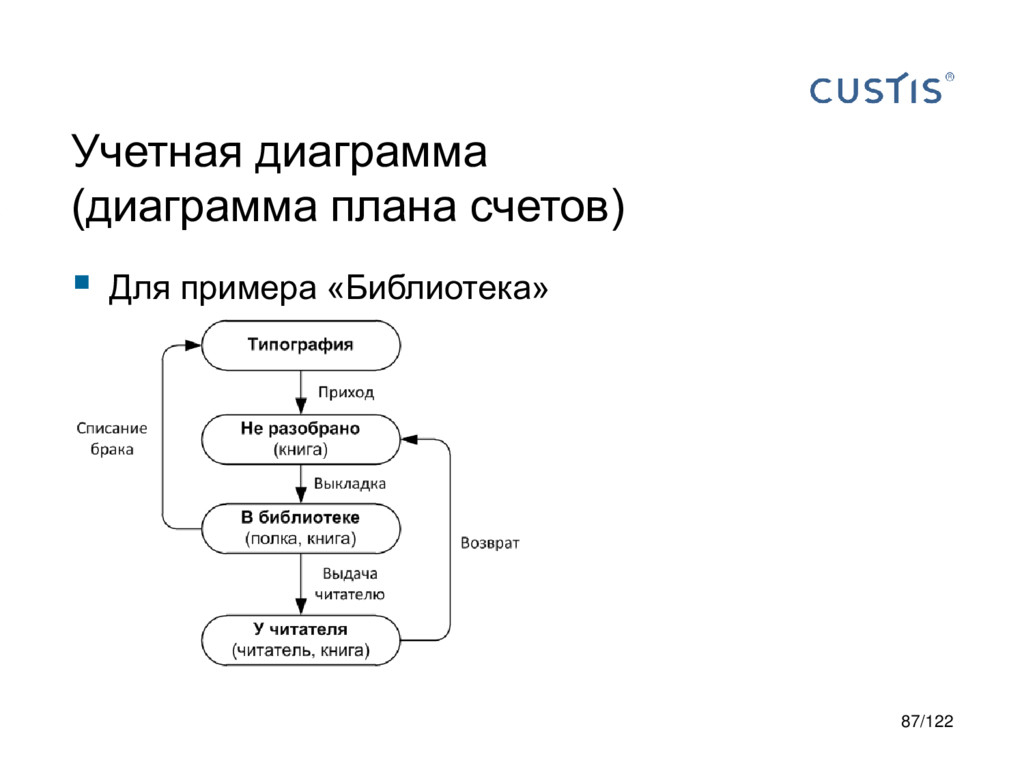

в библиотеке (на полках, не разобрано)? сколько учебников у читателей? почему их столько? сколько книг пришло за прошлый месяц? увеличилось ли количество книг по сравнению с прошлым месяцем? … 47/122

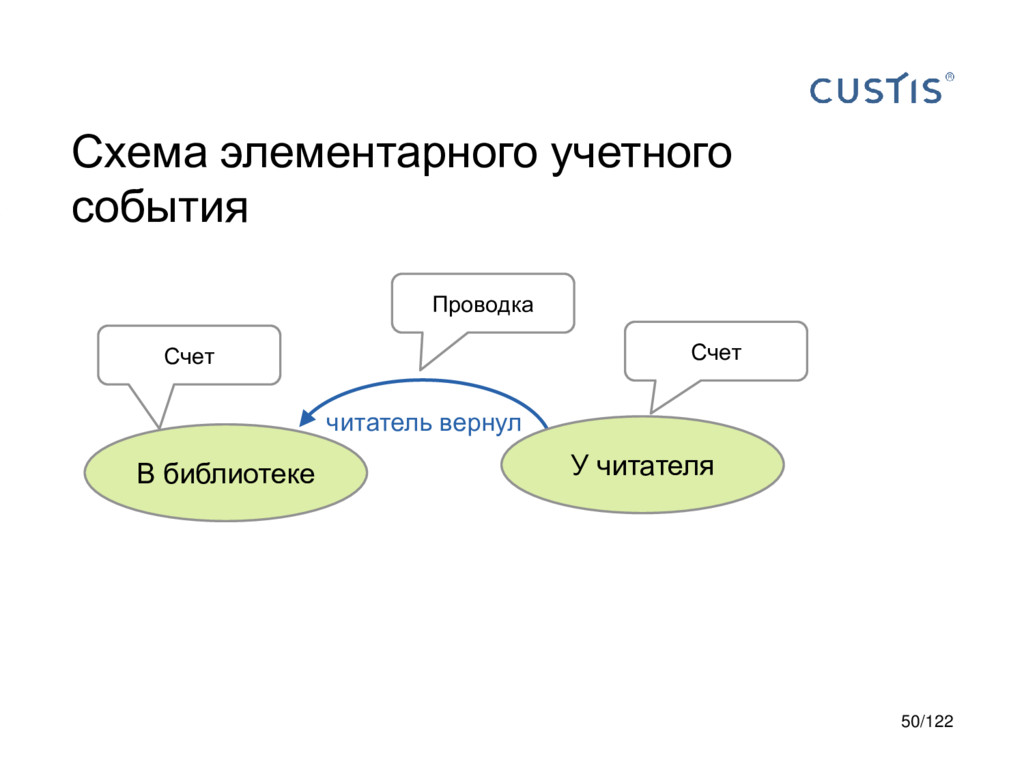

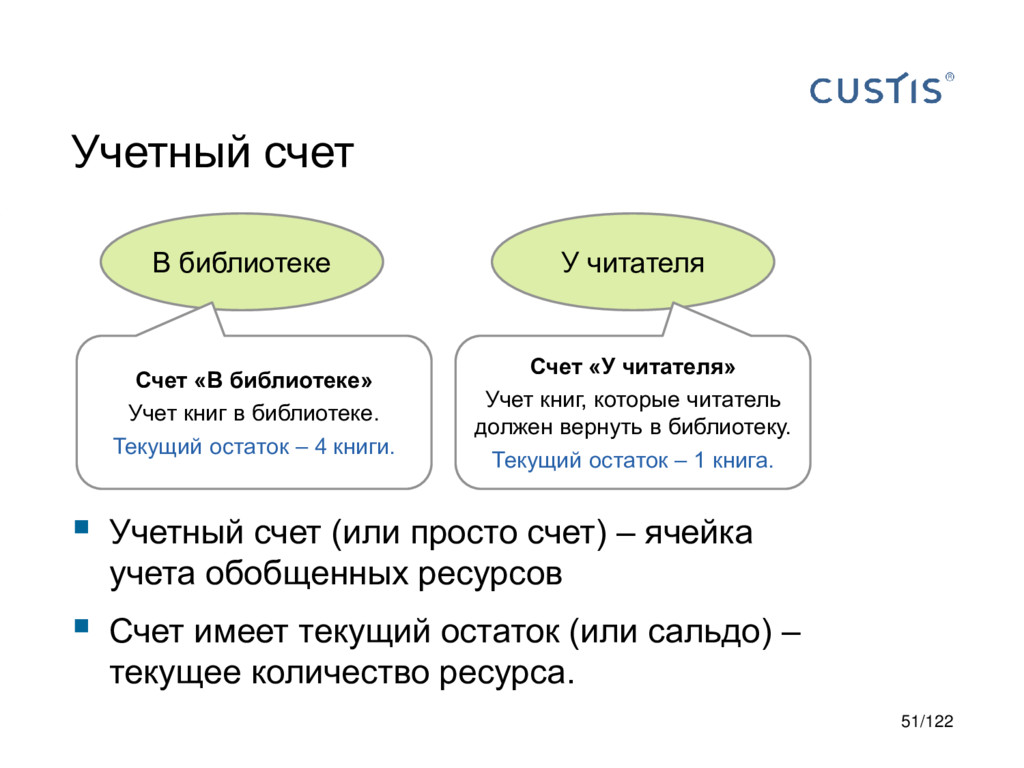

учета обобщенных ресурсов Счет имеет текущий остаток (или сальдо) – текущее количество ресурса. В библиотеке У читателя Счет «В библиотеке» Учет книг в библиотеке. Текущий остаток – 4 книги. Счет «У читателя» Учет книг, которые читатель должен вернуть в библиотеку. Текущий остаток – 1 книга. 51/122

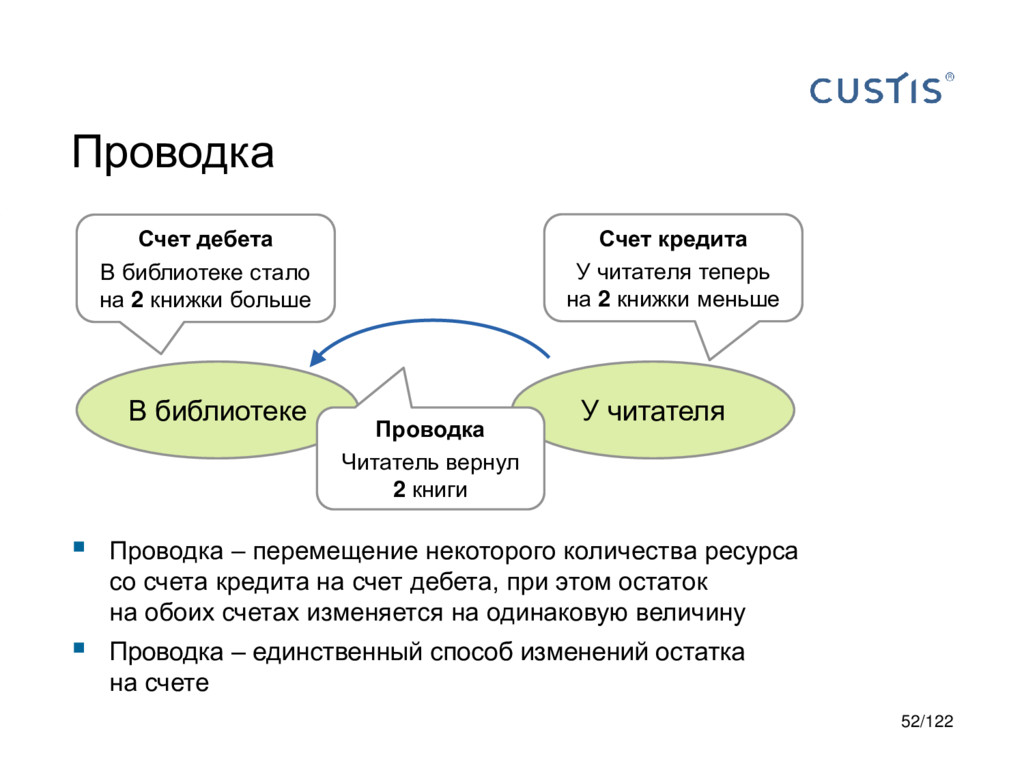

кредита на счет дебета, при этом остаток на обоих счетах изменяется на одинаковую величину Проводка – единственный способ изменений остатка на счете В библиотеке У читателя Счет кредита У читателя теперь на 2 книжки меньше Счет дебета В библиотеке стало на 2 книжки больше Проводка Читатель вернул 2 книги 52/122

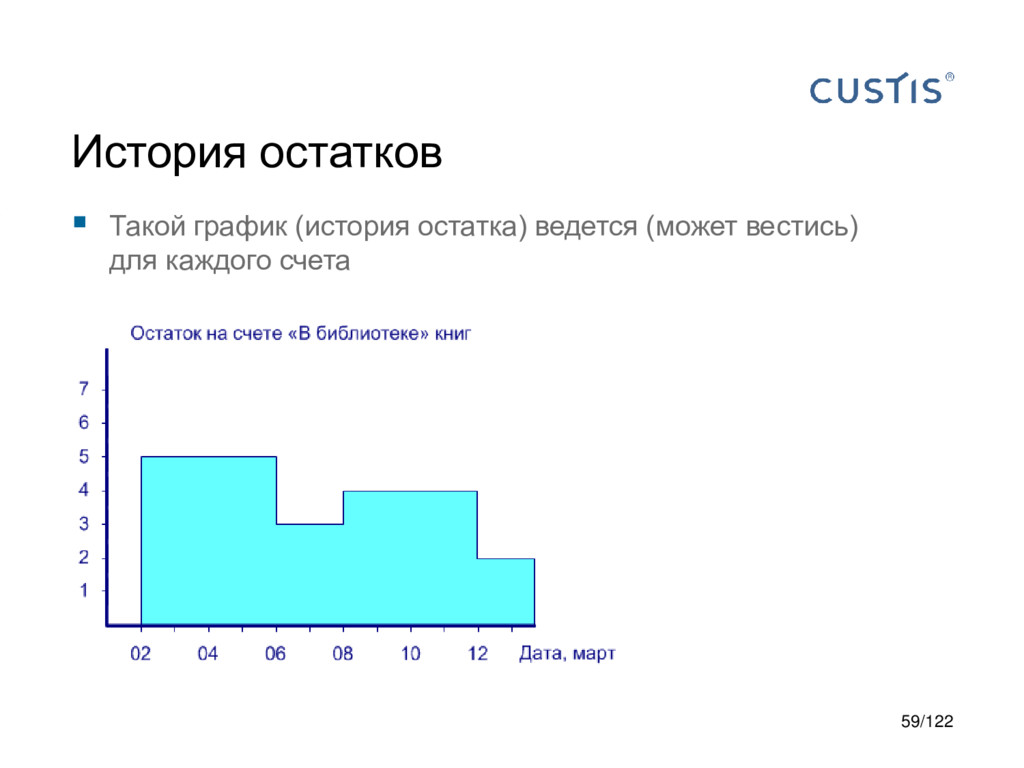

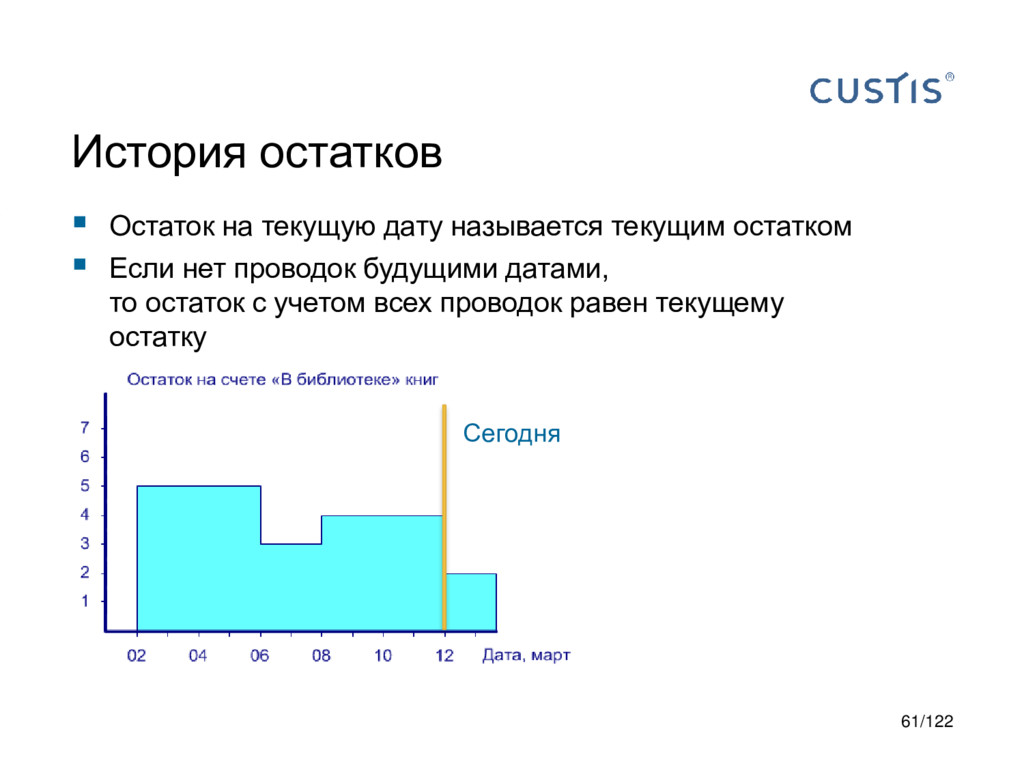

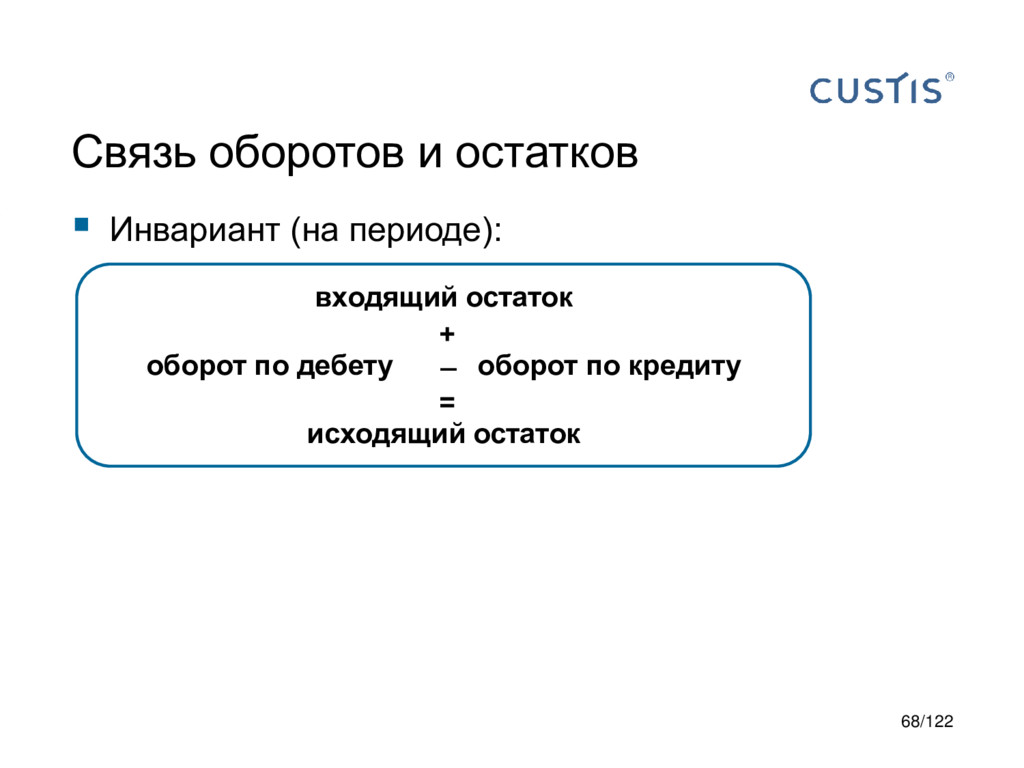

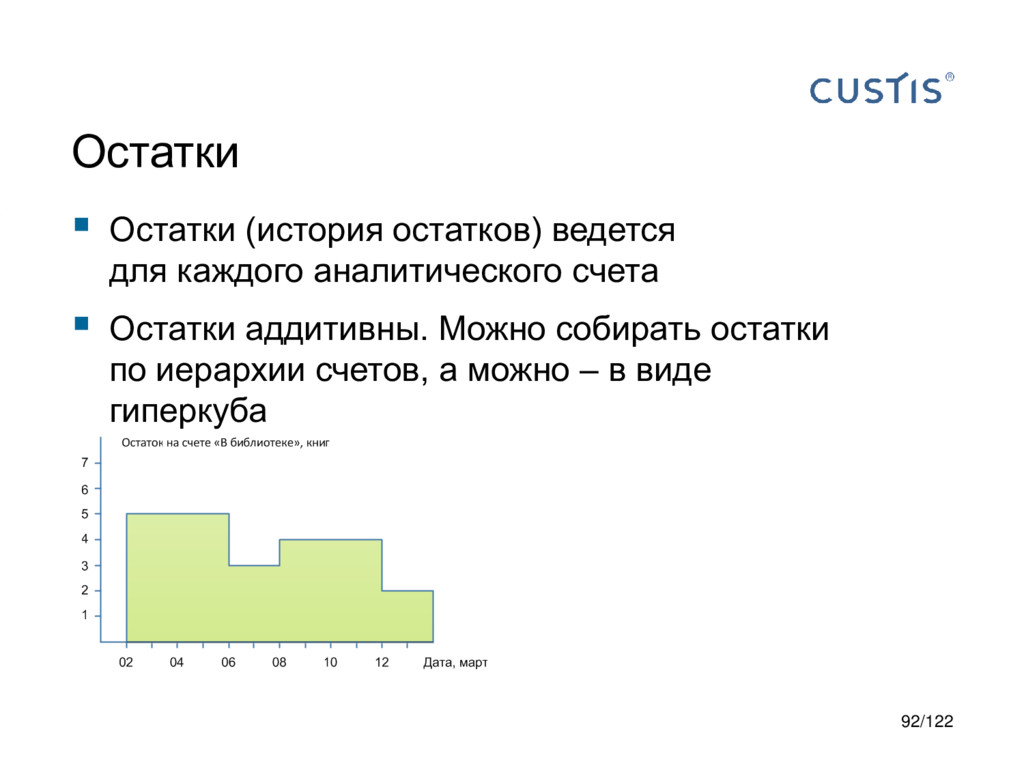

сильно упрощено. На самом деле, остатки – довольно сложный объект Изменение остатка проводками в разрезе времени формирует историю остатка (значение остатка на каждый момент времени или дату) 53/122

В этом случае графиков остатков может быть много Это очень часто требуется в учетных задачах. Потому что у разных пользователей системы может быть разное понимание времени 62/122

Оборот «за дату» – изменение остатка проводками за указанную дату Оборот «за период» – изменение остатка проводками за указанный период (в частности, за текущий период) 64/122

по месту счета в проводке Свернутый оборот = оборот по дебету – оборот по кредиту Проводки на отрицательную сумму [*] увеличивают оборот по кредиту и уменьшают оборот по дебету В некоторых «учетных религиях» проводки на отрицательную сумму запрещены 65/122

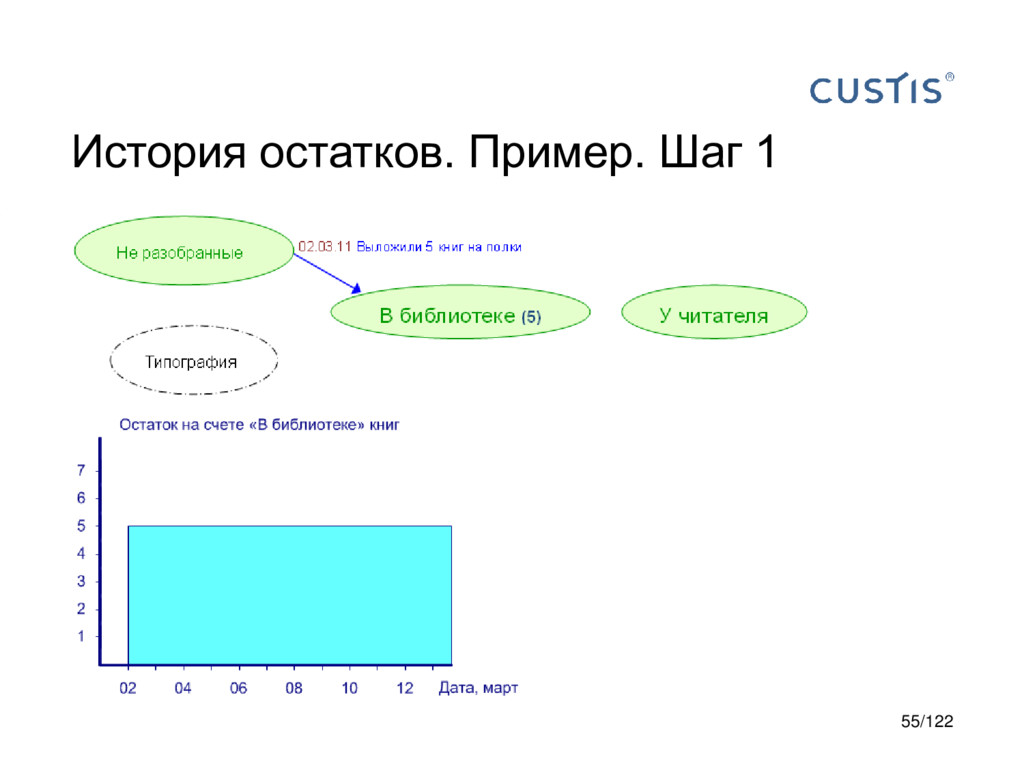

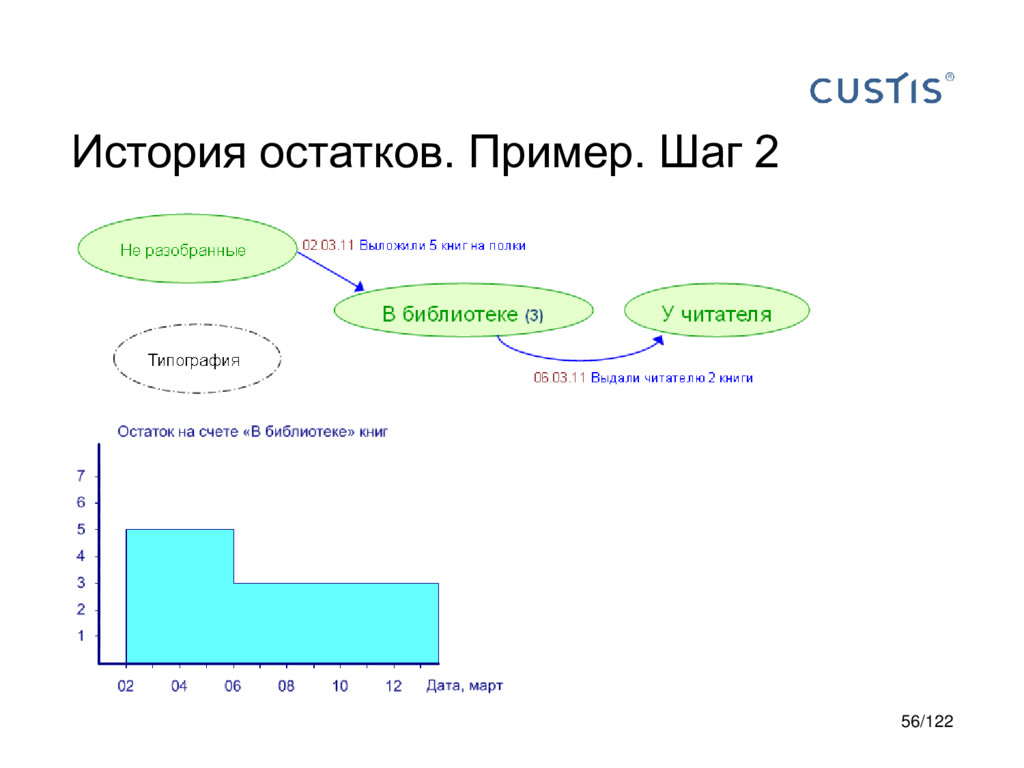

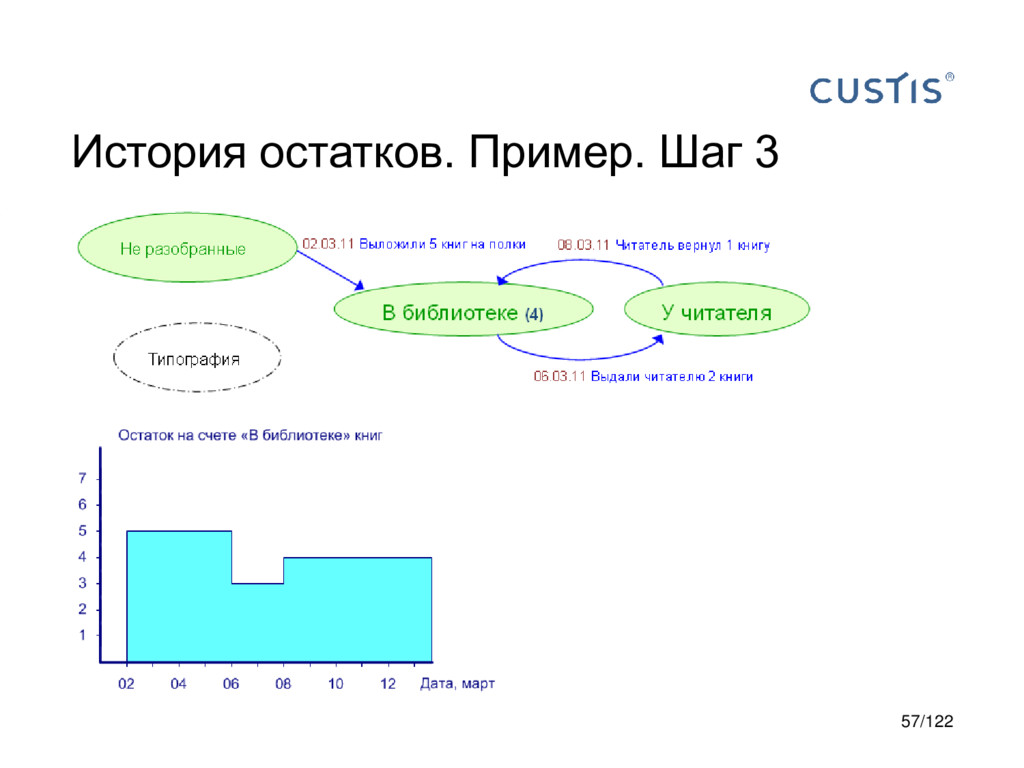

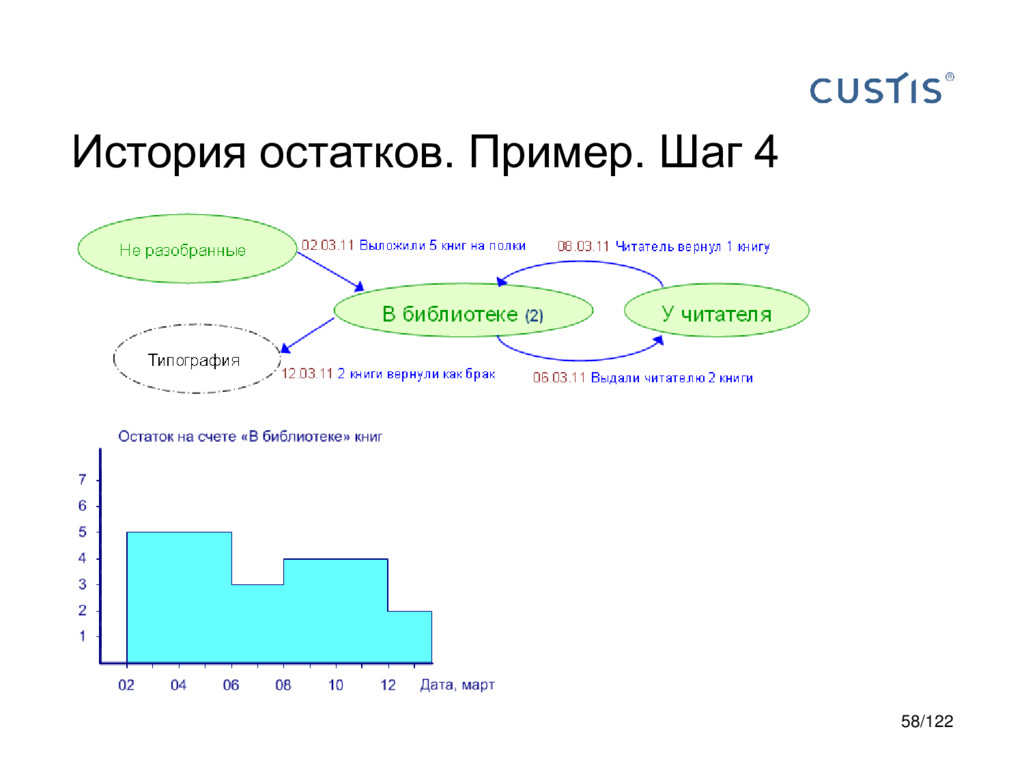

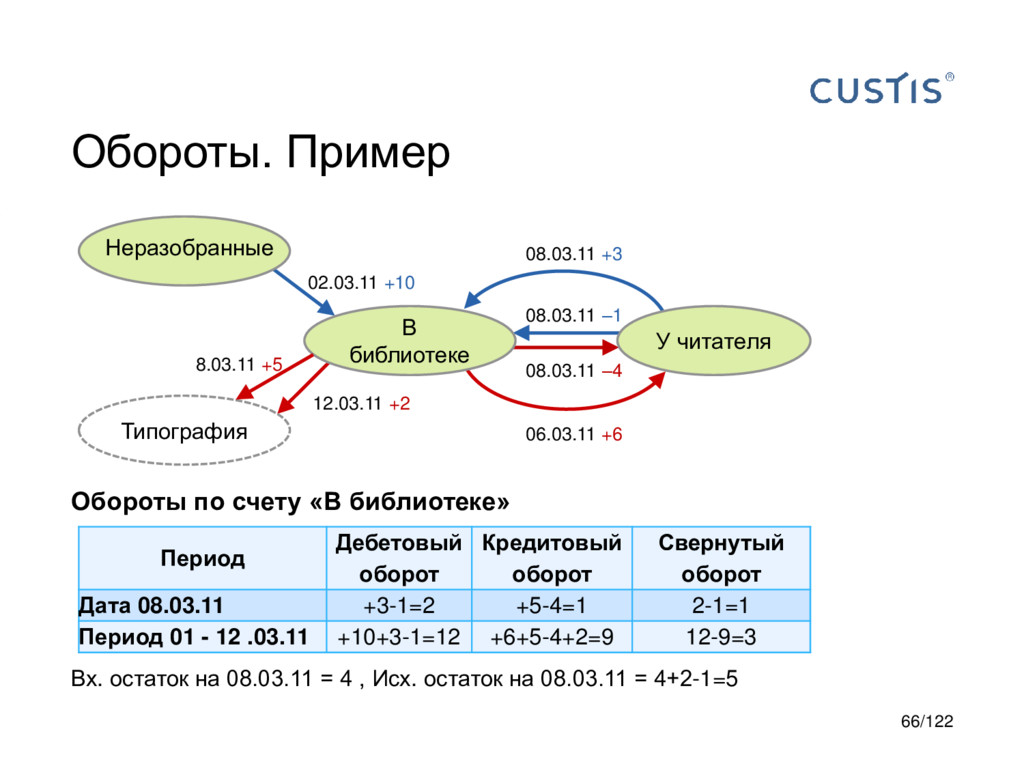

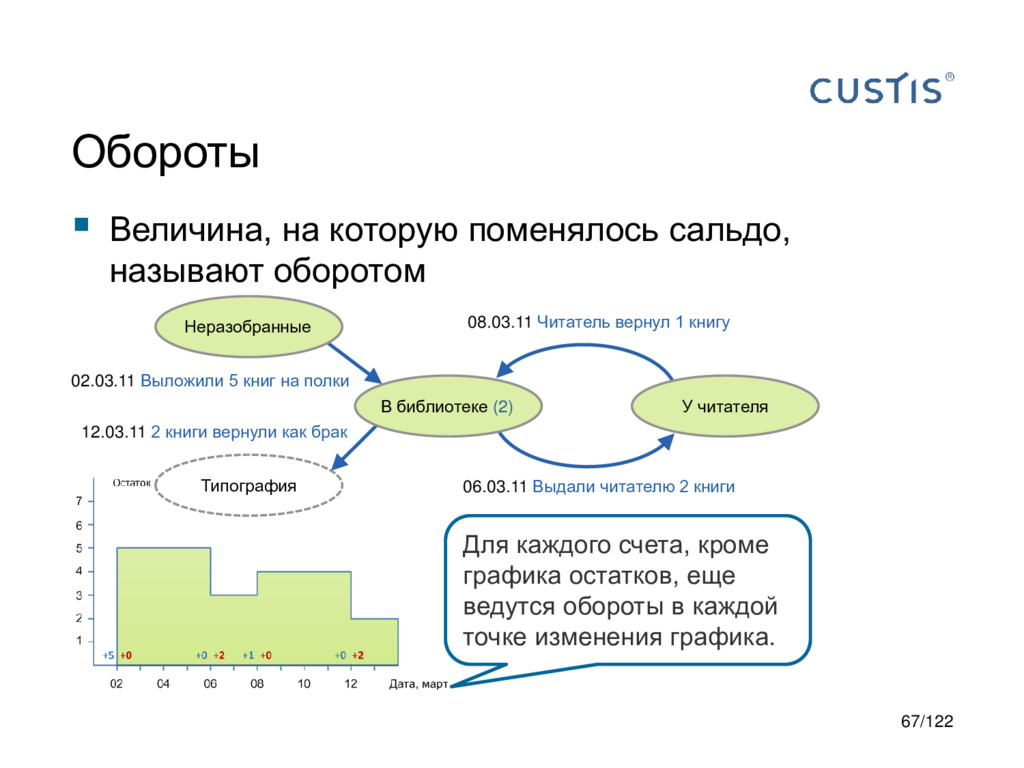

читателя Типография Неразобранные 02.03.11 Выложили 5 книг на полки 08.03.11 Читатель вернул 1 книгу 06.03.11 Выдали читателю 2 книги 12.03.11 2 книги вернули как брак В библиотеке (2) Для каждого счета, кроме графика остатков, еще ведутся обороты в каждой точке изменения графика. 67/122

р. Подходит покупатель, меряет и согласен взять, но у него есть только банкнота 25 р. Продавец отсылает мальчика с этими 25 р. к соседке разменять. Мальчик прибегает и отдает 10+10+5. Продавец отдает шапку и сдачу 15 руб. Через какое-то время приходит соседка и говорит, что 25 р. фальшивые, требует отдать ей деньги. Ну что делать, продавец лезет в кассу и возвращает ей деньги. Решить задачу в терминах учетных счетов проводок и остатков (учетные счета можно создавать свои) На сколько обманули продавца? ? 69/122

день рождения чайник, который стоит 25 денежных единиц (д. е.) Каждая из них скинулась по 10 д. е., и они отдали на кассу 30 д. е. Кассир долго думал, как дать им сдачу, в результате, дал каждой девушке по 1 д. е., а 2 д. е. заныкал себе. Итого каждая девушка заплатила по 9 д. е. (3x9 =27 )+ 2 д. е., которые остались у кассира, всего – 29 д. е. Решить задачу в терминах учетных счетов проводок и остатков (учетные счета можно создавать свои) Вопрос: куда делась еще одна д. е.? 70/122

до тех пор, пока нас не интересуют ответы на вопросы: какие именно книги хранятся в библиотеке? у какого читателя в данный момент книги (какие именно)? на какой полке они лежат? какого жанра книги пользуются большим спросом? Приходится увеличивать количество счетов, и картина становится более сложной 72/122

«ООА и П» Неразобранные: Гради Буч «ООА иП» Неразобранные: Кент Бек «XP» В библиотеке: Полка 2: Гради Буч «ООА и П» Пришло 4 книги Пришло 3 книги В библиотеке: Полка 1: Гради Буч «ООА и П» В библиотеке: Полка 1: Кент Бек «XP» В библиотеке: Полка 2: Кент Бек «XP» Разложили 2 книги Разложили 1 книгу Разложили 3 книги Разложили 1 книгу Вернули 1 бракованную Вернули 1 бракованную У читателя Марков Кент Бек «XP» Выдали книгу Переложили 1 книгу Выдали книгу Вернул книгу 73/122

Буч «ООА и П» Неразобранные: Гради Буч «ООА иП» Неразобранные: Кент Бек «XP» В библиотеке: Полка 2: Гради Буч «ООА и П» Пришло 4 книги Пришло 3 книги В библиотеке: Полка 1: Гради Буч «ООА и П» В библиотеке: Полка 1: Кент Бек «XP» В библиотеке: Полка 2: Кент Бек «XP» Разложили 2 книги Разложили 1 книгу Разложили 3 книги Разложили 1 книгу Вернули 1 бракованную Вернули 1 бракованную У читателя Марков Кент Бек «XP» Выдали книгу Переложили 1 книгу Выдали книгу Вернул книгу 74/122

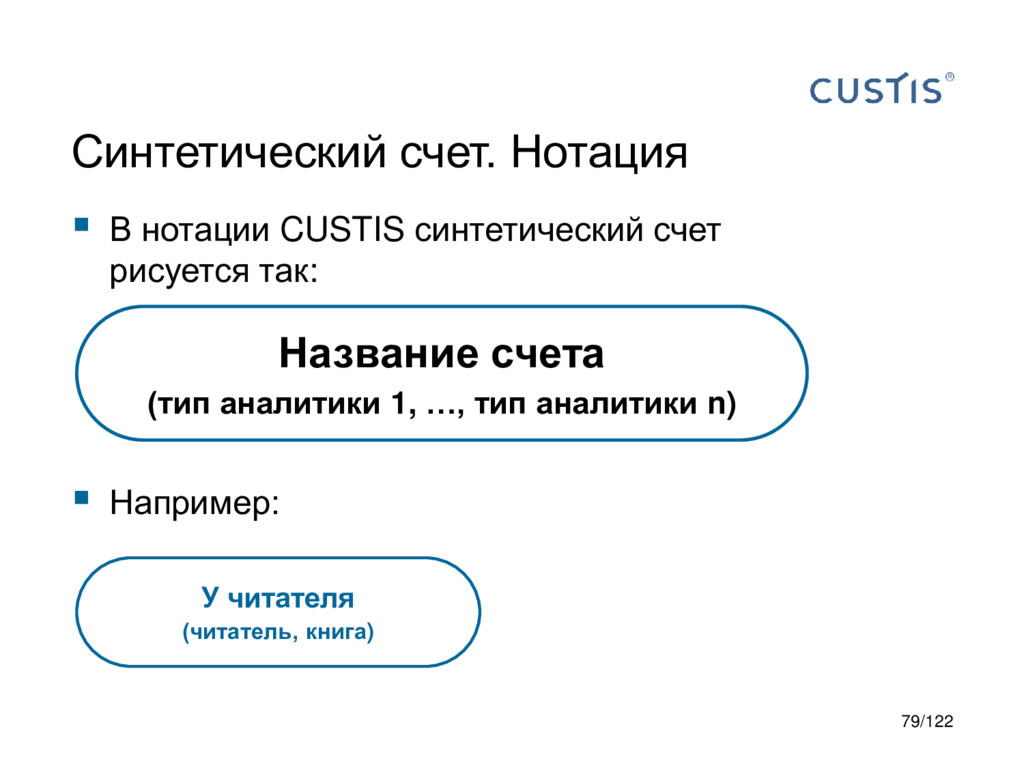

вида» Другое название – балансовый счет Обычно синтетический счет определяет состояние/местоположение ресурса в крупном, в главном смысловом разрезе 75/122

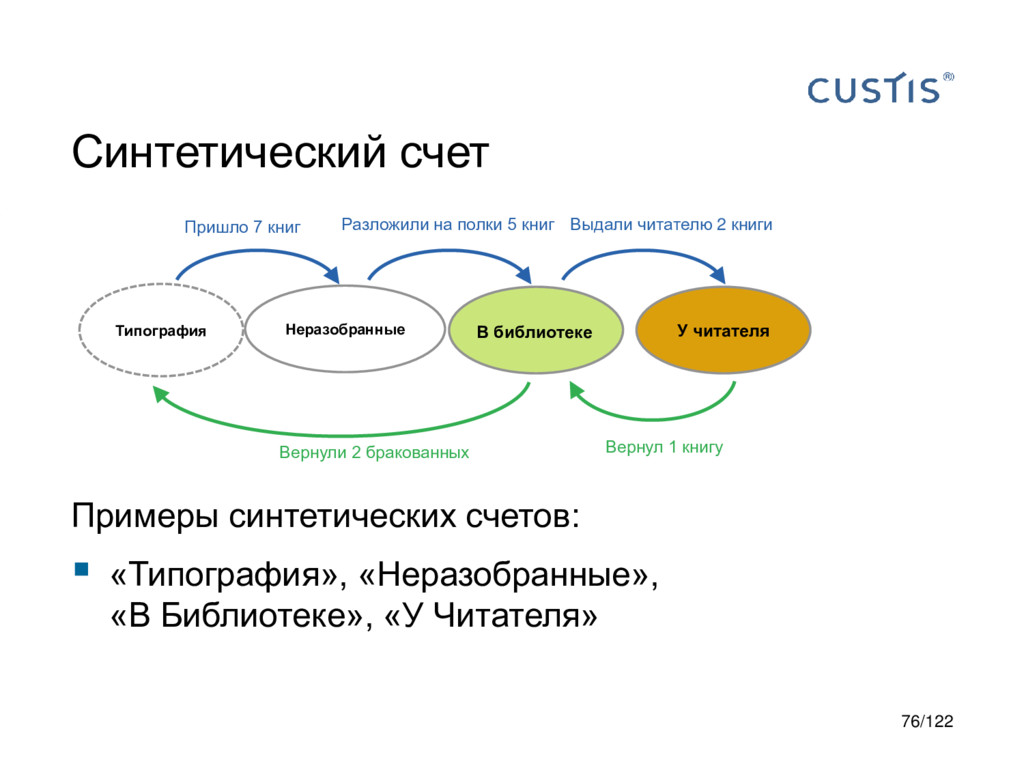

на полки 5 книг Выдали читателю 2 книги Вернул 1 книгу Вернули 2 бракованных Синтетический счет Примеры синтетических счетов: «Типография», «Неразобранные», «В Библиотеке», «У Читателя» 76/122

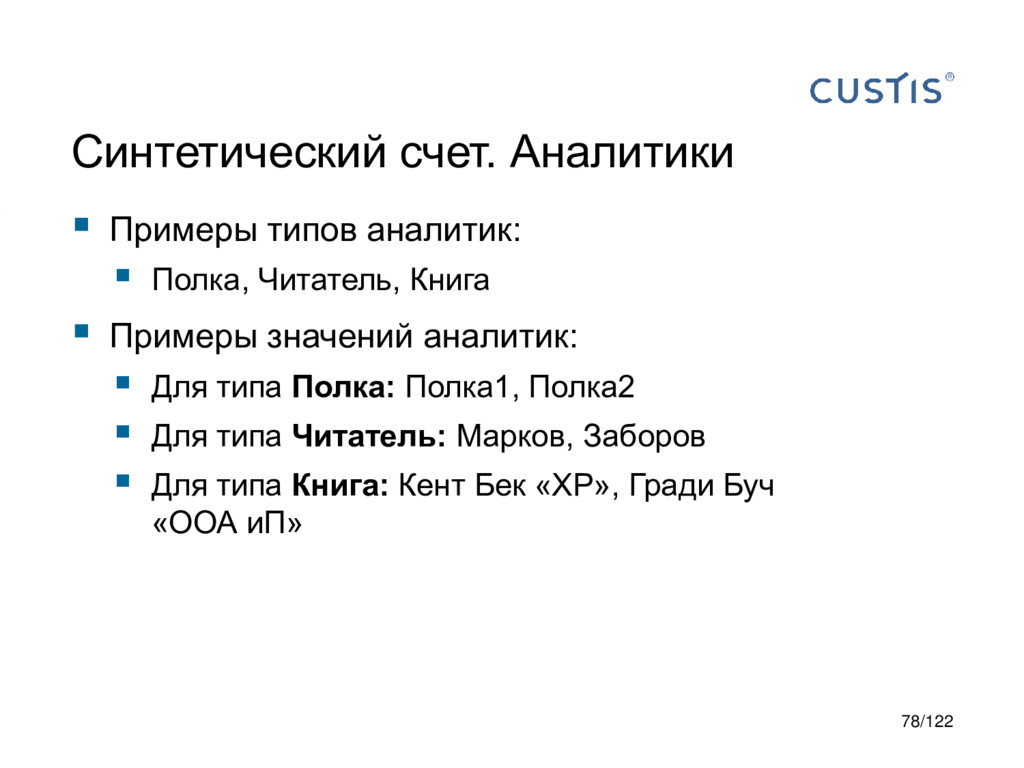

видов аналитических разрезов (сокращенно – видов аналитик, или просто аналитик) Аналитики – атрибуты синтетического счета. Они фиксируют структуру синтетического счета и срезы учета Следует различать тип (вид) аналитики и значение аналитики (для каждого типа) 77/122

Книга Примеры значений аналитик: Для типа Полка: Полка1, Полка2 Для типа Читатель: Марков, Заборов Для типа Книга: Кент Бек «XP», Гради Буч «ООА иП» 78/122

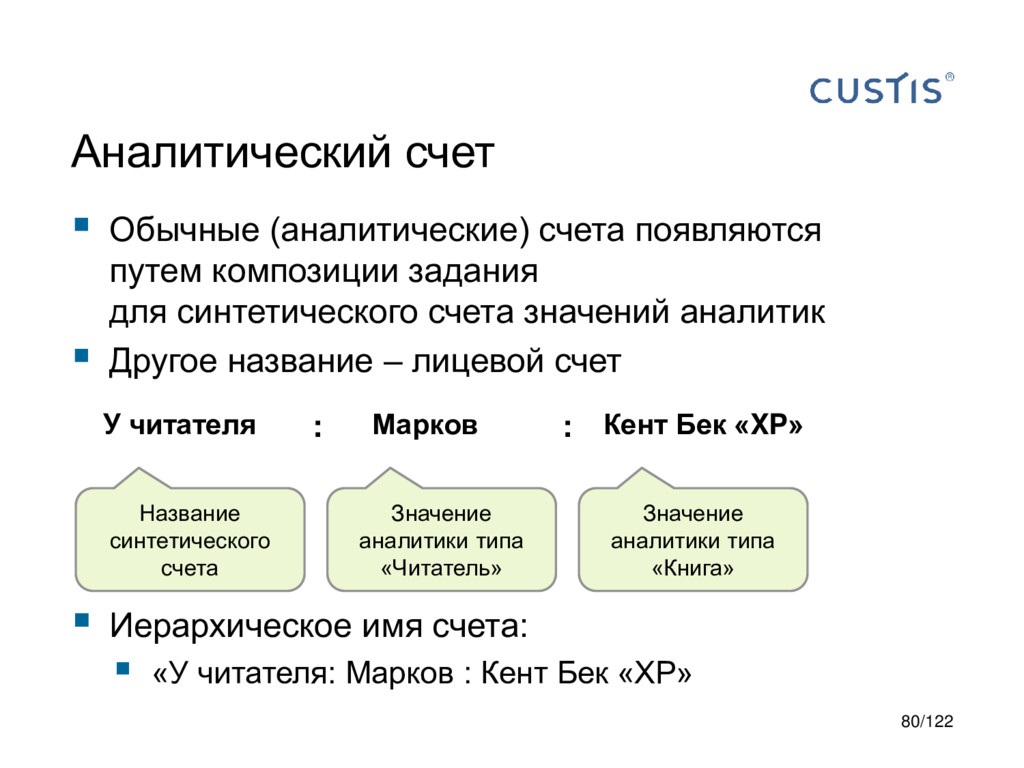

для синтетического счета значений аналитик Другое название – лицевой счет Иерархическое имя счета: «У читателя: Марков : Кент Бек «XP» Название синтетического счета У читателя Значение аналитики типа «Читатель» Значение аналитики типа «Книга» Марков Кент Бек «XP» : : 80/122

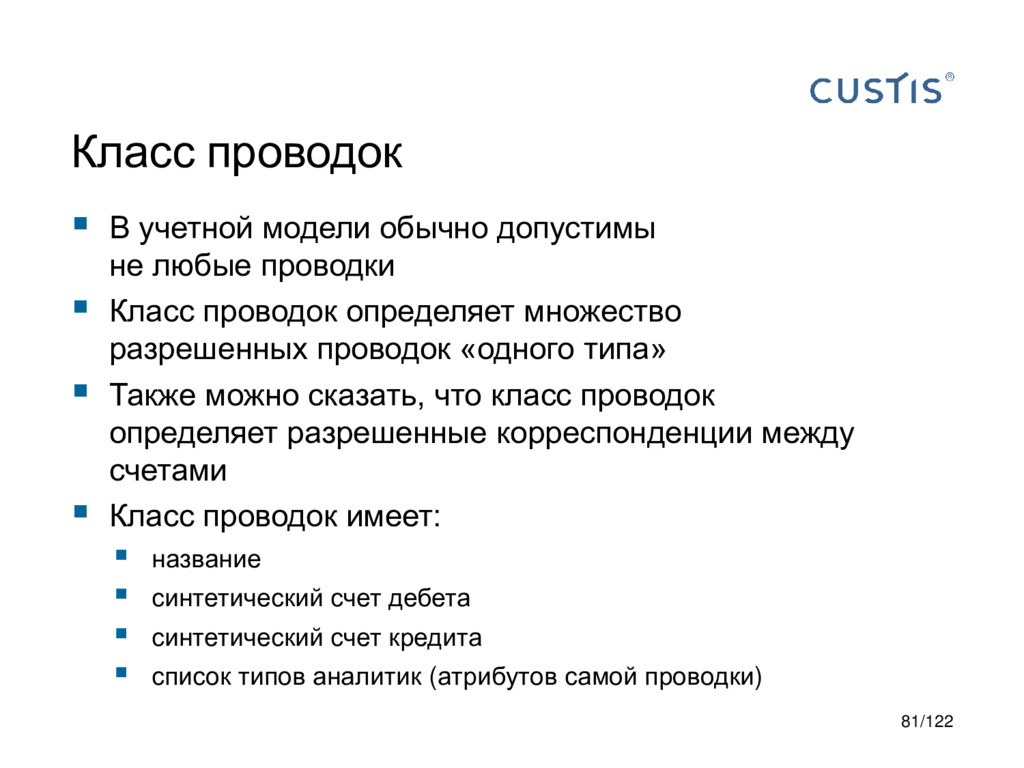

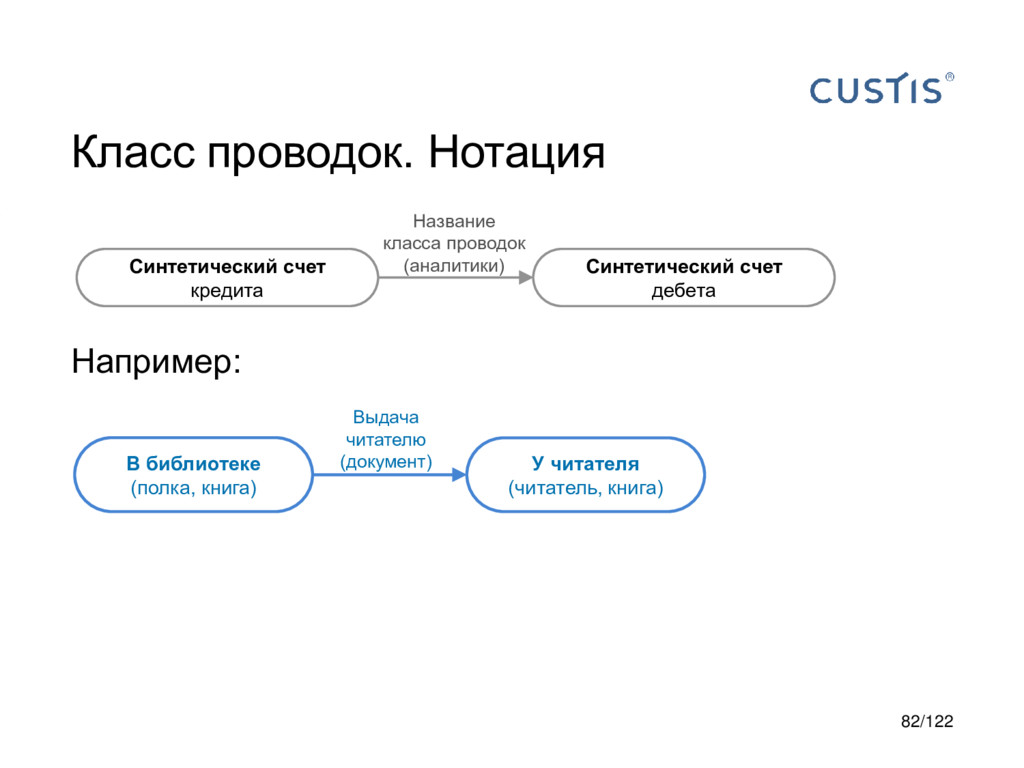

проводки Класс проводок определяет множество разрешенных проводок «одного типа» Также можно сказать, что класс проводок определяет разрешенные корреспонденции между счетами Класс проводок имеет: название синтетический счет дебета синтетический счет кредита список типов аналитик (атрибутов самой проводки) 81/122

счетами Причем аналитический счет дебета является субсчетом синтетического счета дебета класса проводки. Аналогично со счетом кредита. В библиотеке У читателя … … … … Полка Читатель Книга Книга Аналитический счет Полка 1: Кент Бек «XP» Аналитический счет Кент Бек «ХР» у Маркова Проводка 20.03 Маркову выдали Кента Бека «XP» с первой полки Класс проводок «Выдача читателю» 83/122

Определение класса проводки С учетом класса проводки – определение пары синтетических счетов Для каждого синтетического счета – определение аналитического по аналитикам Контировка в бухгалтерском учете – совершение на основании первичного документа бухгалтерской записи, проставление корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа. Wikipedia В терминах CUSTIS 84/122

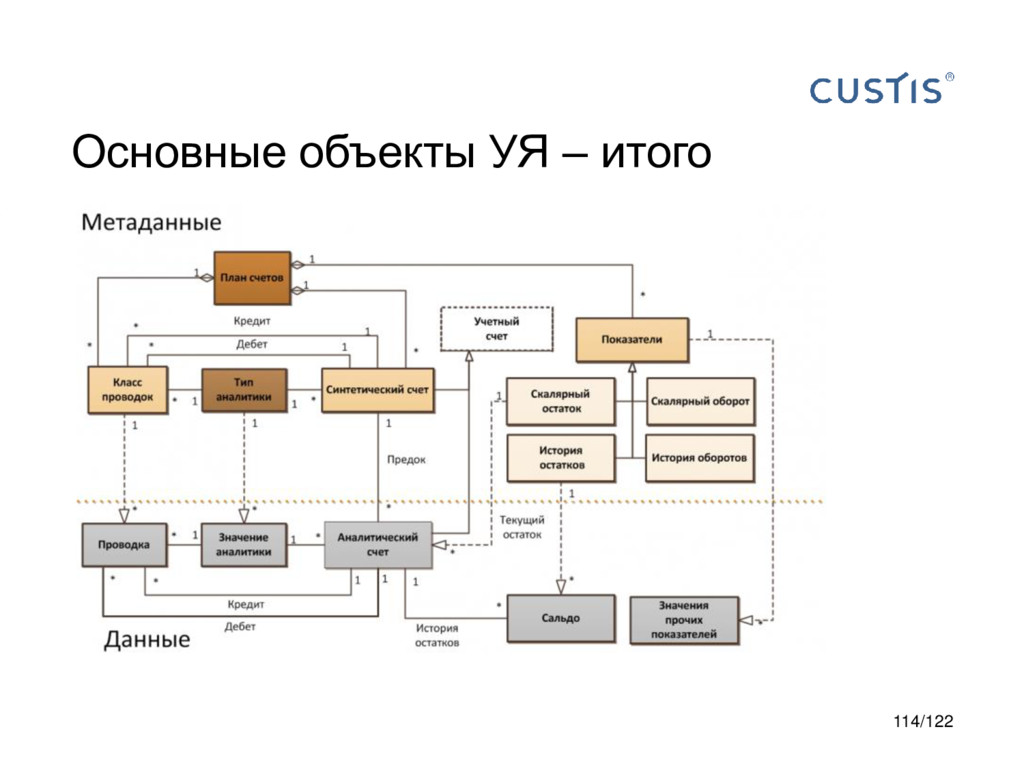

определенной учетной задачи совокупность: синтетических счетов (со списком типов аналитик) классов проводок (со списком типов аналитик) Синтетические счета, классы проводок и типы аналитик – фиксируют структуру учета Разные значения аналитик (обычно – справочники и документы) определяют возможное наполнение учета Нам не хочется перерисовывать и перепроектировать учет при появлении новой книги или нового читателя План счетов – часть учетной модели 85/122

несколько иное Синтетические счета бухгалтерского учета определены нормативно План счетов – набор синтетических счетов, используемых в конкретной организации, а также их аналитика, корреспонденция и правила проведения документов по ним 86/122

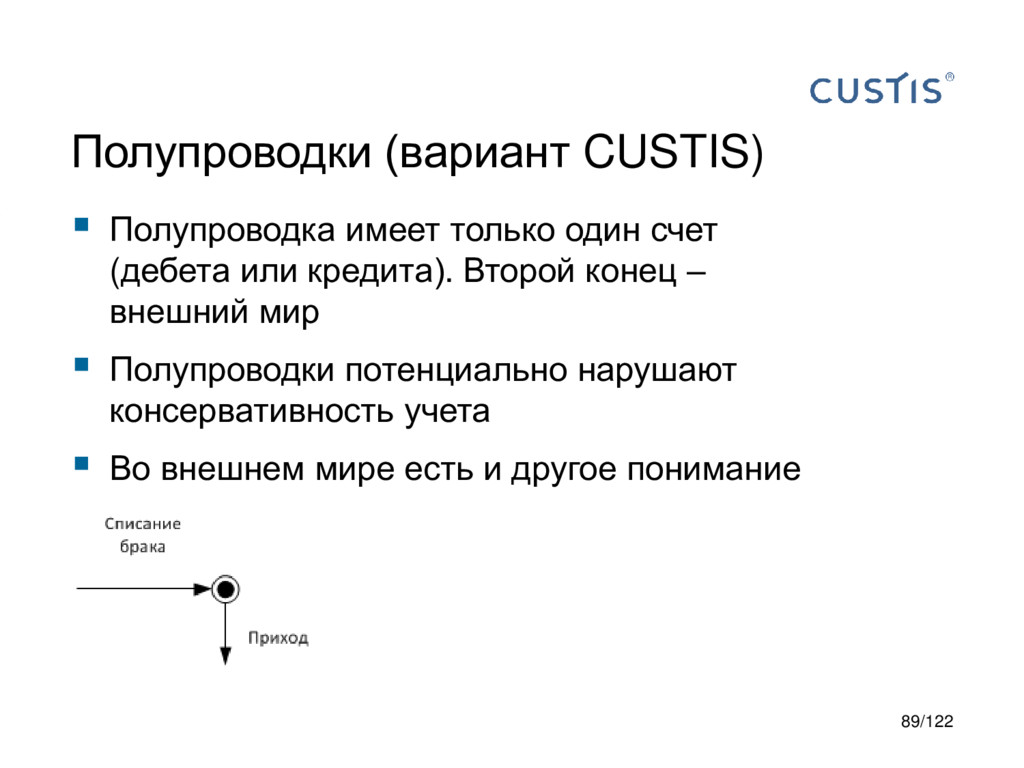

действие, увеличивающее (дебетовая полупроводка) или уменьшающее (кредитовая полупроводка) остаток на одном счете Проводки (Transaction) – объединение полупроводок с контролем равенства сумм по дебету и кредиту Мартин Фаулер 90/122

transaction) – это проводка, содержащая 1 дебетовую полупроводку и 1 кредитовую на одинаковую сумму Мультипроводка (multi-entry или multi- legged transaction). В ней может быть сколько угодно полупроводок. Проверяется только равенство сумм по дебету и кредиту 91/122

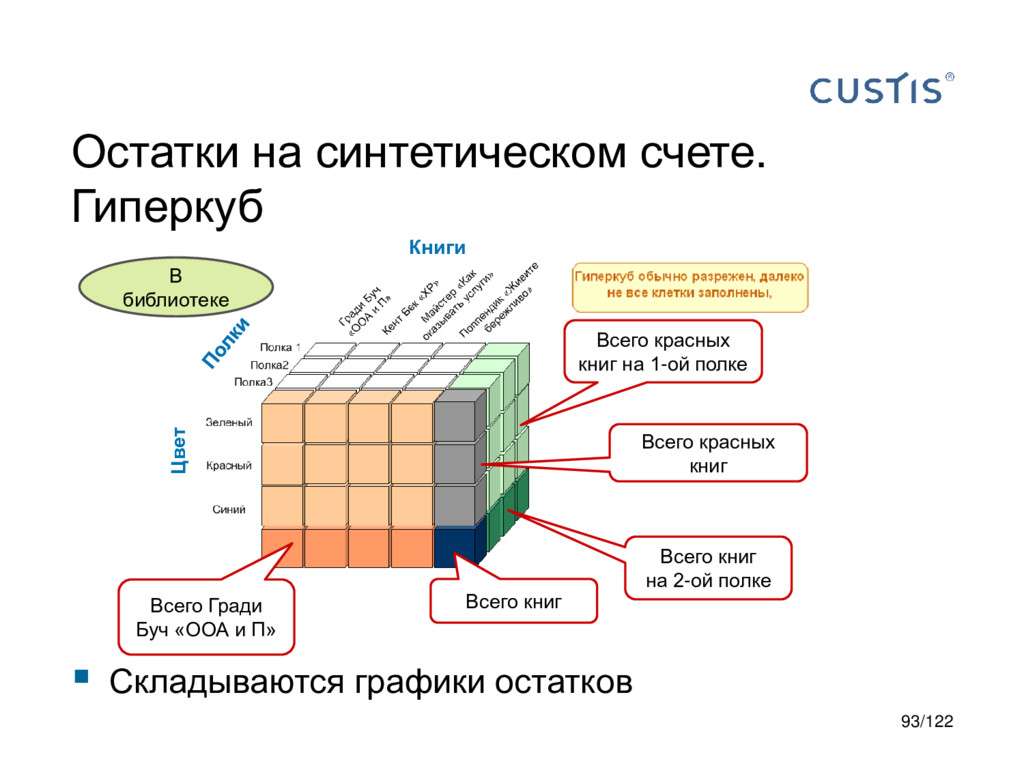

книг Всего книг на 2-ой полке Всего книг Всего Гради Буч «ООА и П» Книги Цвет Остатки на синтетическом счете. Гиперкуб Складываются графики остатков 93/122

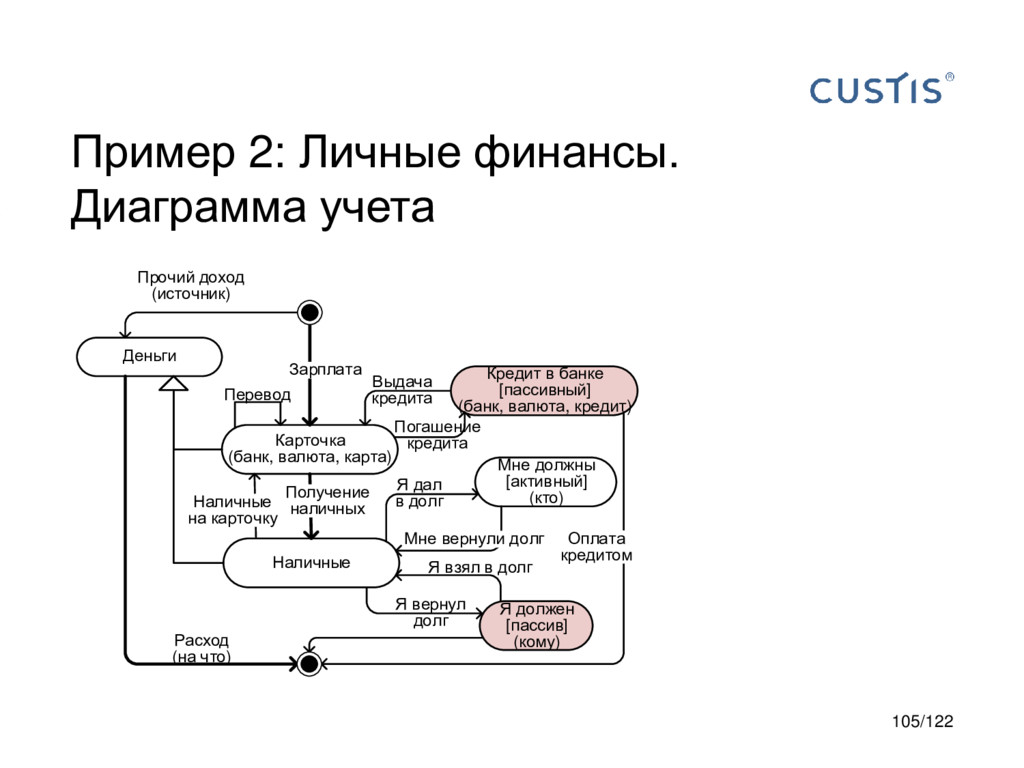

– деньги и денежные взаимоотношения с внешним миром Учетная задача – отвечать на вопросы: Сколько у меня денег и где? Сколько я должен? Кто мне должен и сколько? На что тратятся деньги? Какие доходы и откуда? Пример 2: Личные финансы 96/122

Работа Я Занял 5000 руб. до зарплаты Вернул долг Заплатил за мой обед Вернул 500 руб. За обед Зарплата Кредит на машину Плачу ипотеку Купил машину Бензин Продукты Одежда 97/122

карточках 2. Это мне должны тоже ресурс 3. Это я должен отрицательный ресурс 4. Это черная дыра мои расходы 5. А доходы – это источник Пример 2: Личные финансы КРЕДИТ В БАНКЕ (банк, кредит) Занял 5000 руб. до зарплаты Вернул долг Заплатил за мой обед Вернул 500 руб. За обед Зарплата Кредит на машину Плачу ипотеку Купил машину Продукты Одежда Бензин РАСХОДЫ (на что) Я ДОЛЖЕН (кому) МНЕ ДОЛЖНЫ (кто) ДОХОДЫ (источник) Карточка (банк, карта) Наличные Продукты Одежда Бензин Вася Петя Коля Я 1 1 2 3 3 4 5 98/122

5000 руб. до зарплаты Вернул долг Заплатил за мой обед Вернул 500 руб. За обед Зарплата Кредит на машину Плачу ипотеку Купил машину Продукты Одежда Бензин РАСХОДЫ (на что) Я ДОЛЖЕН (кому) МНЕ ДОЛЖНЫ (кто) ДОХОДЫ (источник) Карточка (банк, карта) Наличные Продукты Одежда Бензин Вася Петя Коля Я 1 2 Потоки 1. внутренний поток 2. оплата за обед прошла «мимо» 99/122

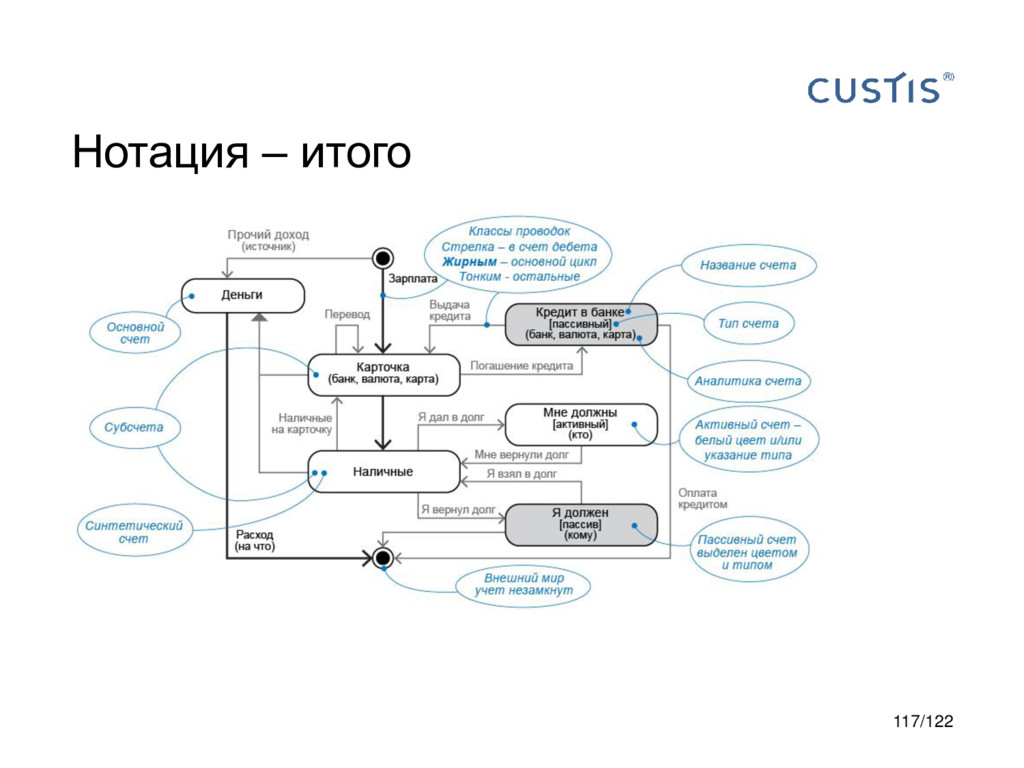

Кредит в банке (банк, валюта, кредит) Я должен (кому) Мне должны (кто) Зарплата Получение наличных Расход (на что) Я дал в долг Мне вернули долг Я вернул долг Я взял в долг Прочий доход (источник) Наличные на карточку Выдача кредита Погашение кредита Оплата кредитом Перевод 100/122

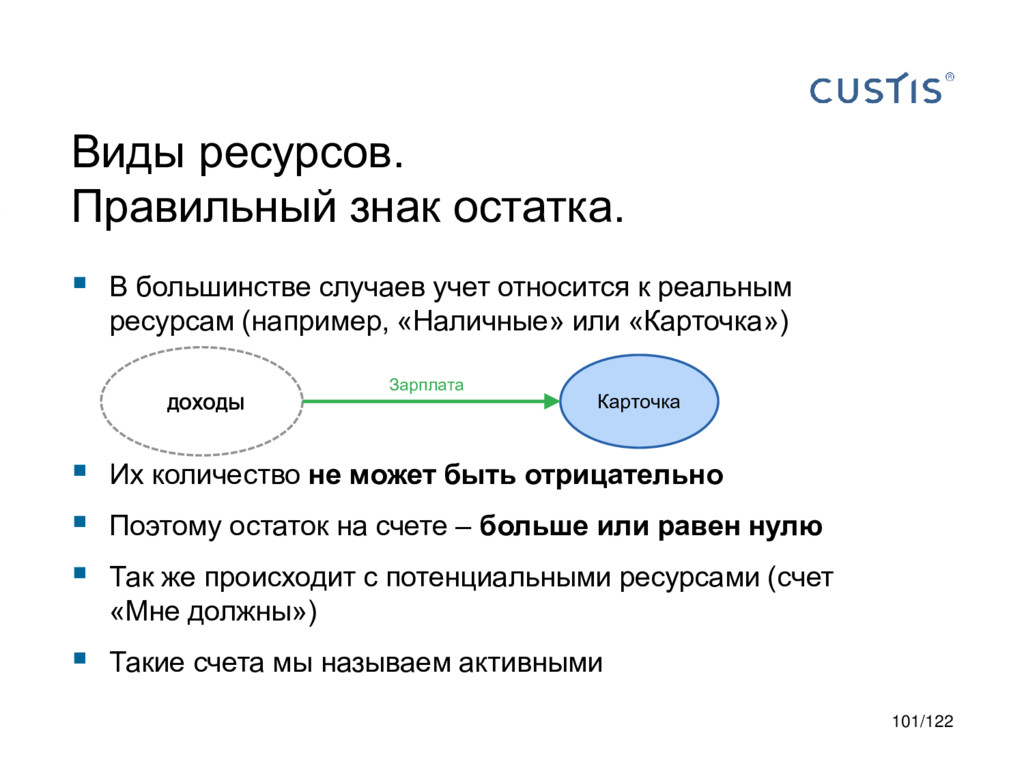

относится к реальным ресурсам (например, «Наличные» или «Карточка») Их количество не может быть отрицательно Поэтому остаток на счете – больше или равен нулю Так же происходит с потенциальными ресурсами (счет «Мне должны») Такие счета мы называем активными Зарплата ДОХОДЫ Карточка 101/122

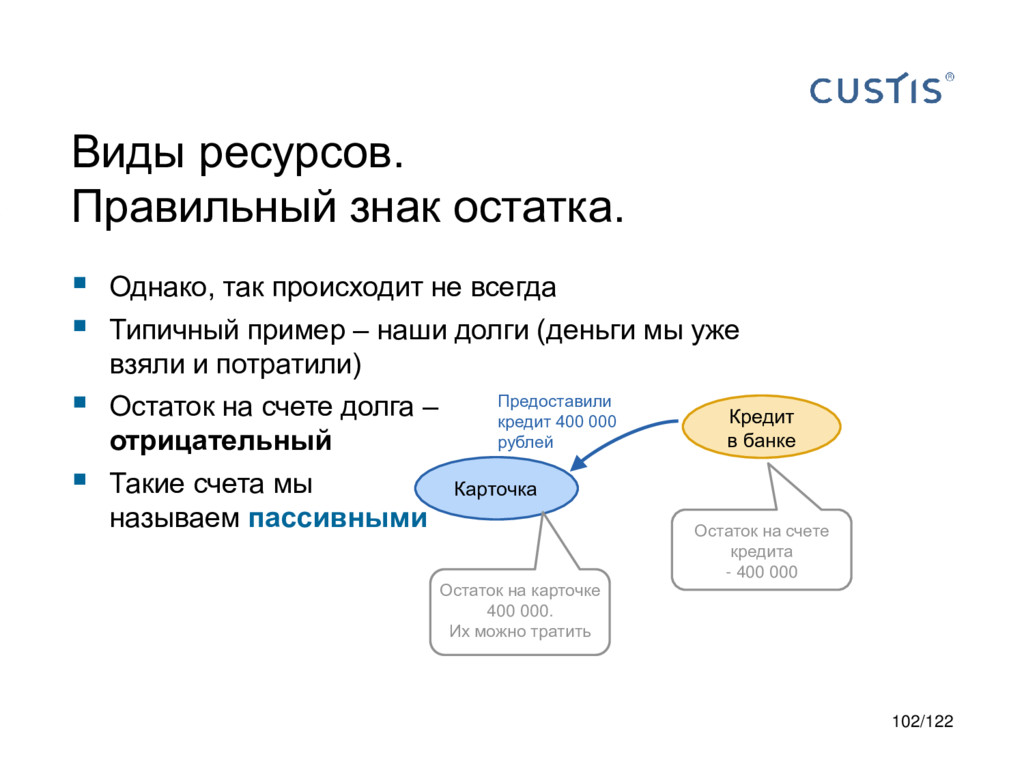

всегда Типичный пример – наши долги (деньги мы уже взяли и потратили) Остаток на счете долга – отрицательный Такие счета мы называем пассивными Карточка Кредит в банке Предоставили кредит 400 000 рублей Остаток на карточке 400 000. Их можно тратить Остаток на счете кредита - 400 000 102/122

«правильный» знак остатка, он зависит от вида ресурса Остаток неверного знака называется красным сальдо Красное сальдо не всегда запрещенное – это зависит от логики бизнеса Например: можно вернуть больше, чем должен; можно отгрузить товара больше чем есть в учете (что диагностирует ошибку) 103/122

0 2. Обязательства и долги передо мной ≥ 0 3. мои долги ≤ 0 4. внешний мир КРЕДИТ В БАНКЕ (банк, кредит) Занял 5000 руб. до зарплаты Вернул долг Заплатил за мой обед Вернул 500 руб. За обед Зарплата Кредит на машину Плачу ипотеку Купил машину Продукты Одежда Бензин РАСХОДЫ (на что) Я ДОЛЖЕН (кому) МНЕ ДОЛЖНЫ (кто) ДОХОДЫ (источник) Карточка (банк, карта) Наличные 3 Продукты Одежда Бензин 2 1 4 4 3 1 104/122

валюта, карта) Кредит в банке [пассивный] (банк, валюта, кредит) Я должен [пассив] (кому) Мне должны [активный] (кто) Зарплата Получение наличных Расход (на что) Я дал в долг Мне вернули долг Я вернул долг Я взял в долг Прочий доход (источник) Наличные на карточку Выдача кредита Погашение кредита Оплата кредитом Перевод 105/122

ресурсы предприятия в единую закрытую систему Используется для полного отражения деятельности компании в целом, в бухгалтерском, налоговом и МСФО учете Балансовый учет обобщает ресурсную модель, поэтому его можно использовать вне связи с официальным учетом Однако, на практике балансовый учет возникает в системах, если их учет соотносится с официальным, даже если система отражает лишь часть деятельности Концепция балансового учета сложна, поэтому желательно оставаться в рамках более простых моделей 106/122

на две части – активы и пассивы Актив – те ресурсы, которые принадлежат компании или которые она надеется получить в будущем, например, долг за отгруженный товар Пассив – обязательства или задолженность компании в той или иной форме, например, долг поставщику или обязательства по отгрузке товара Актив – то, с помощью чего можно организовать денежный поток в свою сторону ! 107/122

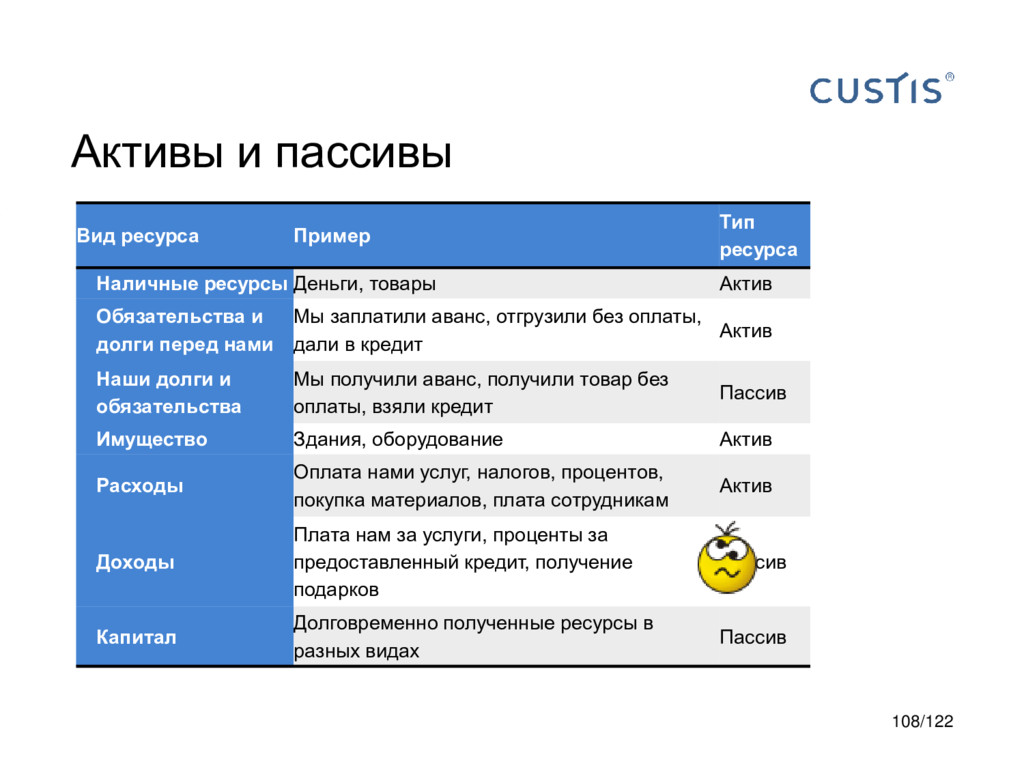

Деньги, товары Актив Обязательства и долги перед нами Мы заплатили аванс, отгрузили без оплаты, дали в кредит Актив Наши долги и обязательства Мы получили аванс, получили товар без оплаты, взяли кредит Пассив Имущество Здания, оборудование Актив Расходы Оплата нами услуг, налогов, процентов, покупка материалов, плата сотрудникам Актив Доходы Плата нам за услуги, проценты за предоставленный кредит, получение подарков Пассив Капитал Долговременно полученные ресурсы в разных видах Пассив 108/122

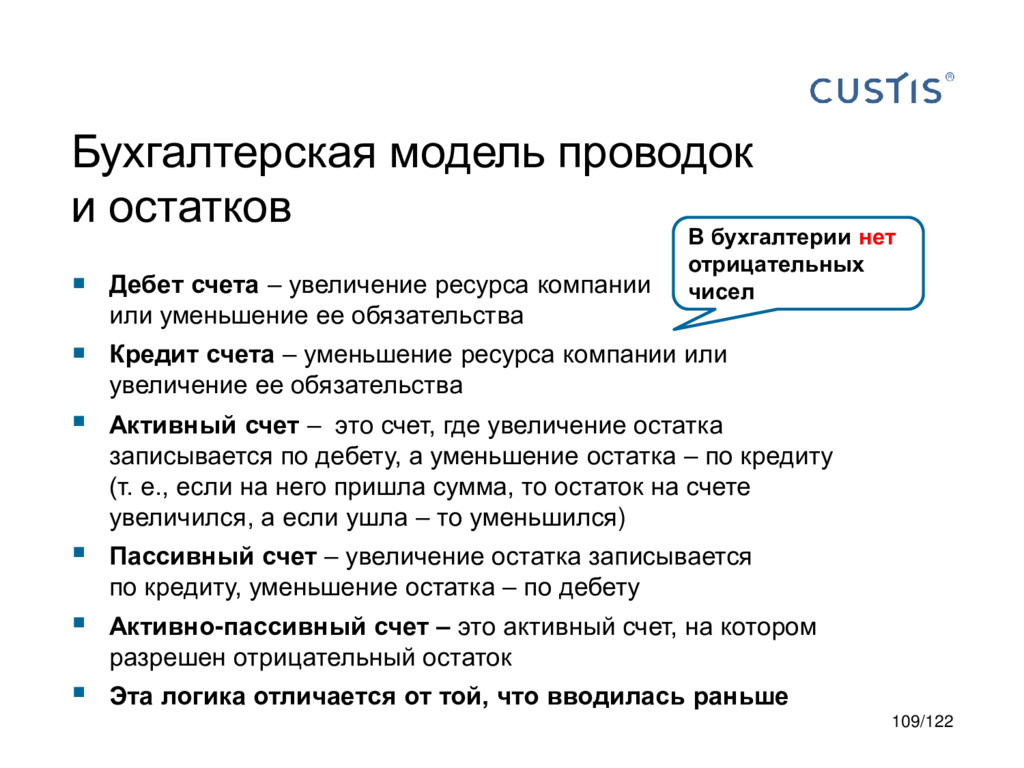

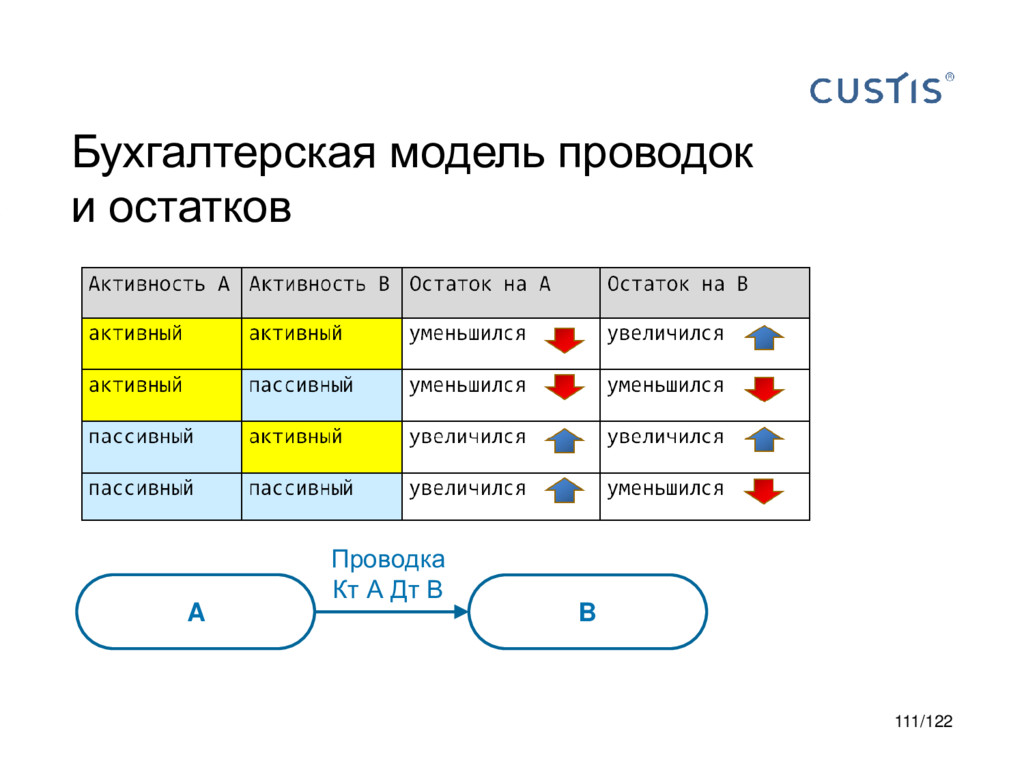

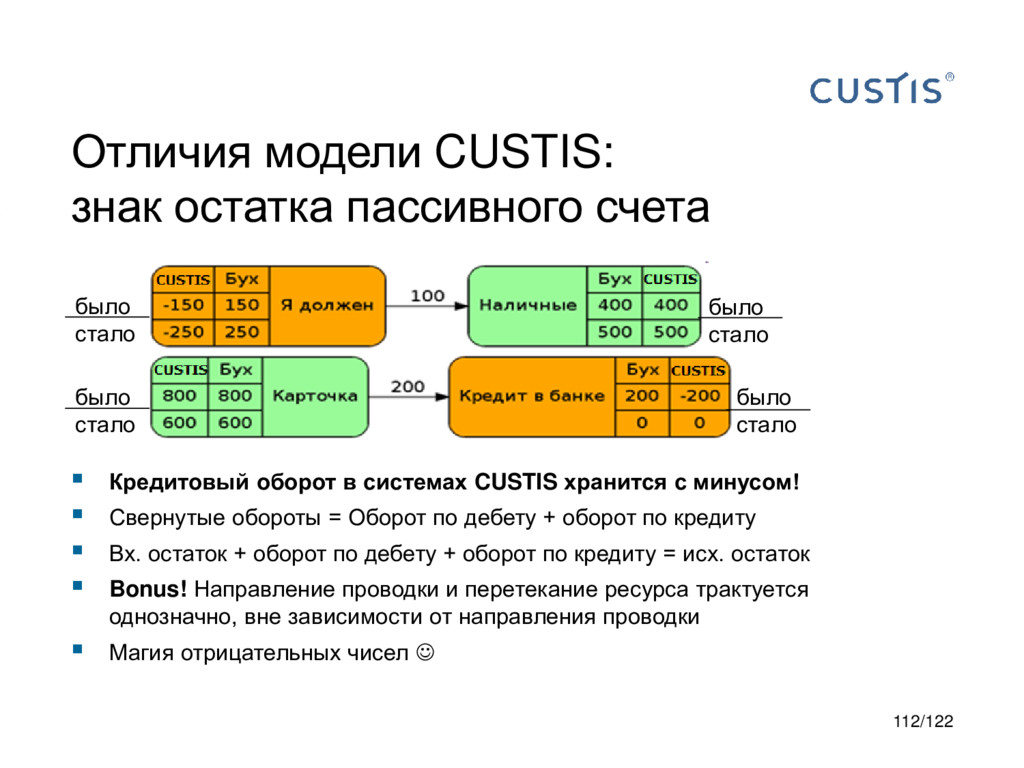

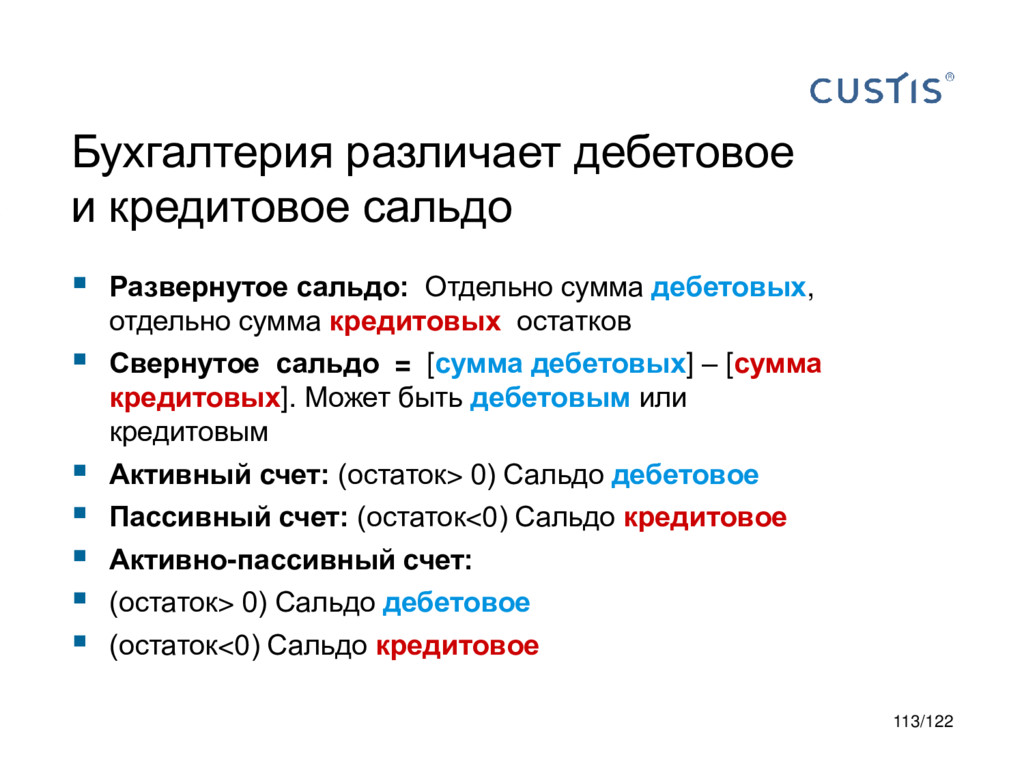

ресурса компании или уменьшение ее обязательства Кредит счета – уменьшение ресурса компании или увеличение ее обязательства Активный счет – это счет, где увеличение остатка записывается по дебету, а уменьшение остатка – по кредиту (т. е., если на него пришла сумма, то остаток на счете увеличился, а если ушла – то уменьшился) Пассивный счет – увеличение остатка записывается по кредиту, уменьшение остатка – по дебету Активно-пассивный счет – это активный счет, на котором разрешен отрицательный остаток Эта логика отличается от той, что вводилась раньше В бухгалтерии нет отрицательных чисел 109/122

в системах CUSTIS хранится с минусом! Свернутые обороты = Оборот по дебету + оборот по кредиту Вх. остаток + оборот по дебету + оборот по кредиту = исх. остаток Bonus! Направление проводки и перетекание ресурса трактуется однозначно, вне зависимости от направления проводки Магия отрицательных чисел было стало было стало было стало было стало 112/122

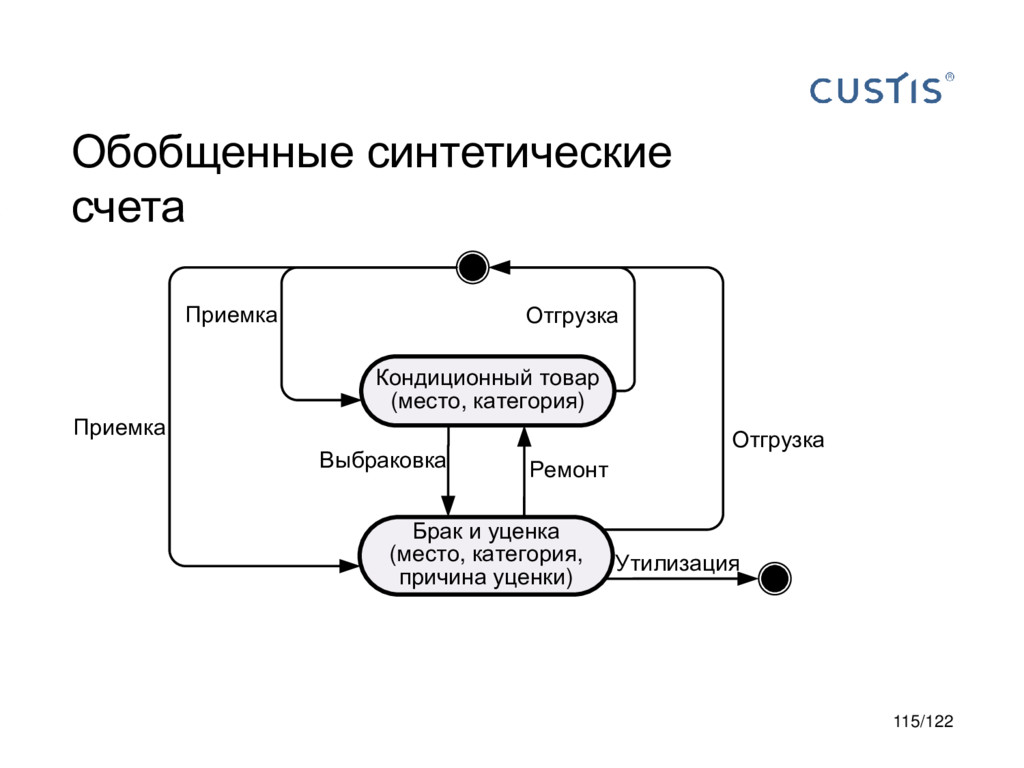

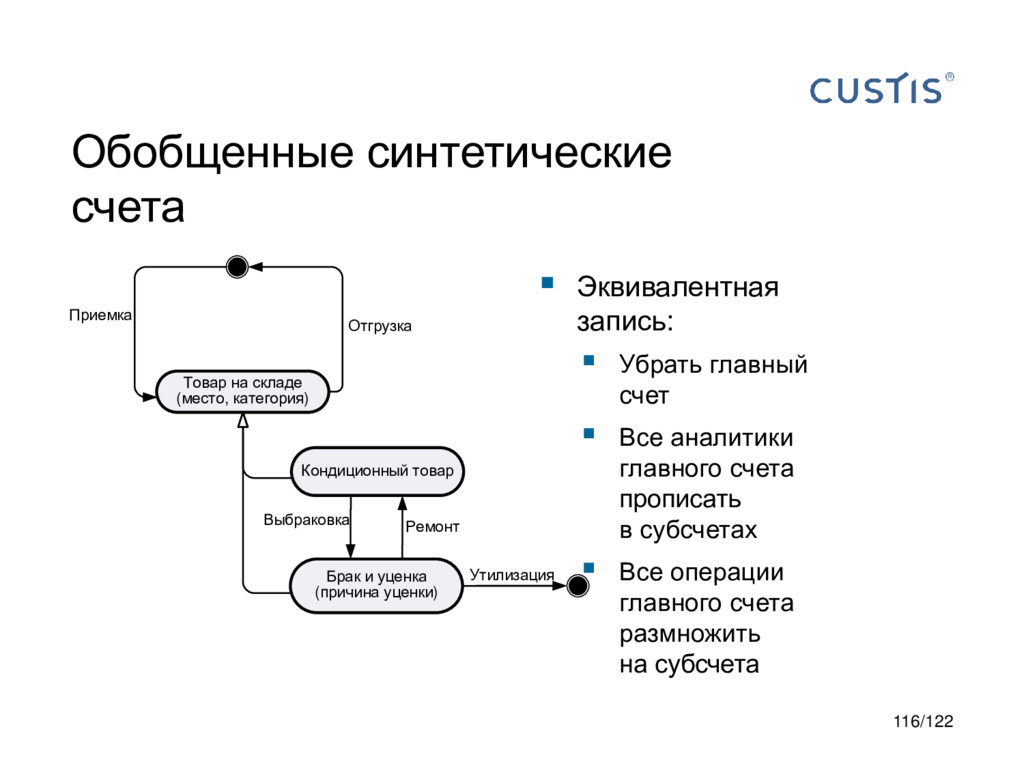

(причина уценки) Отгрузка Приемка Ремонт Выбраковка Утилизация Обобщенные синтетические счета Эквивалентная запись: Убрать главный счет Все аналитики главного счета прописать в субсчетах Все операции главного счета размножить на субсчета 116/122

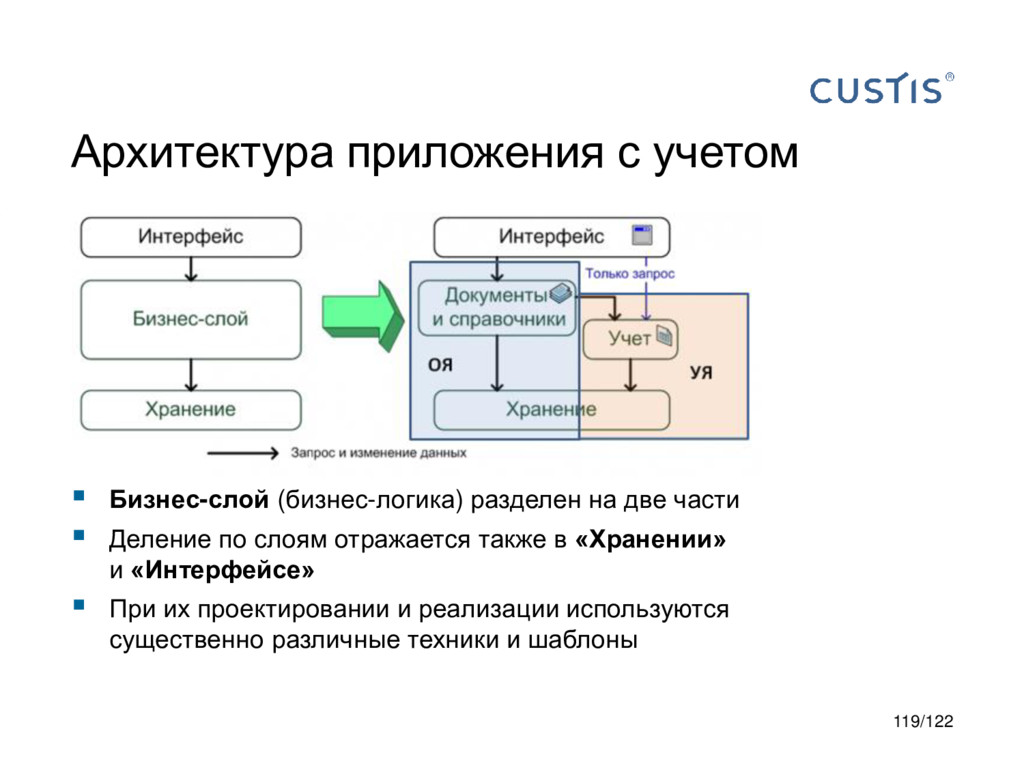

части Деление по слоям отражается также в «Хранении» и «Интерфейсе» При их проектировании и реализации используются существенно различные техники и шаблоны 119/122

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![Спасибо! Вопросы? Михаил Заборов [email protected] 122/122](https://files.speakerdeck.com/presentations/691eb7e915844e9ea131956405ff5046/slide_121.jpg){kind=link}