「一つの会社に定年まで勤めて、2,000万円の退職金をもらう」という時代は終わりつつあります。

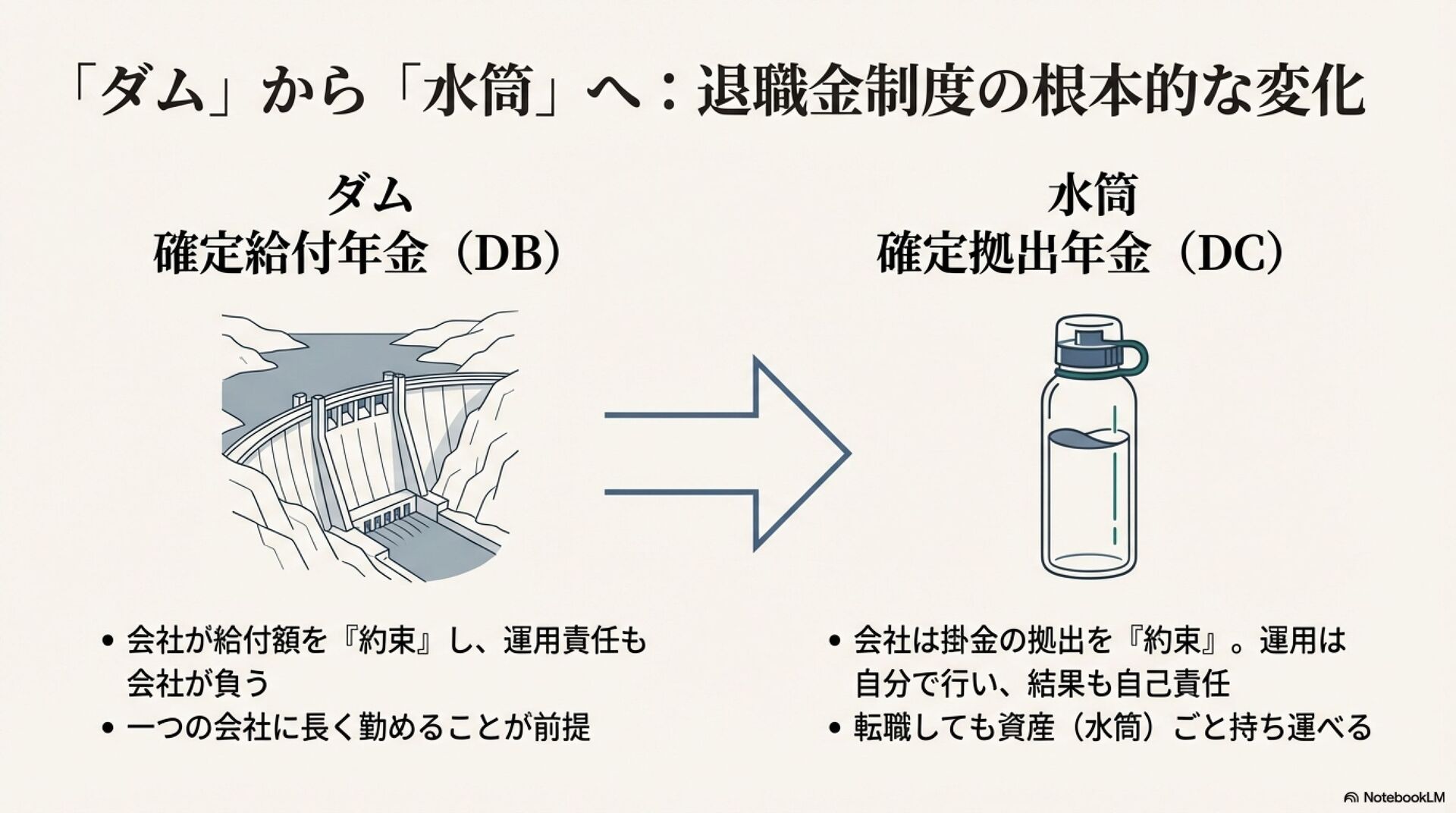

本スライドでは、従来の「確定給付年金(DB)」を大きなダム、現代の主流である「確定拠出年金(DC)」を自分で持ち運べる水筒に例え、転職が当たり前になった今の時代に、私たちがどのように資産を守り、育てるべきかを分かりやすく解説しています。

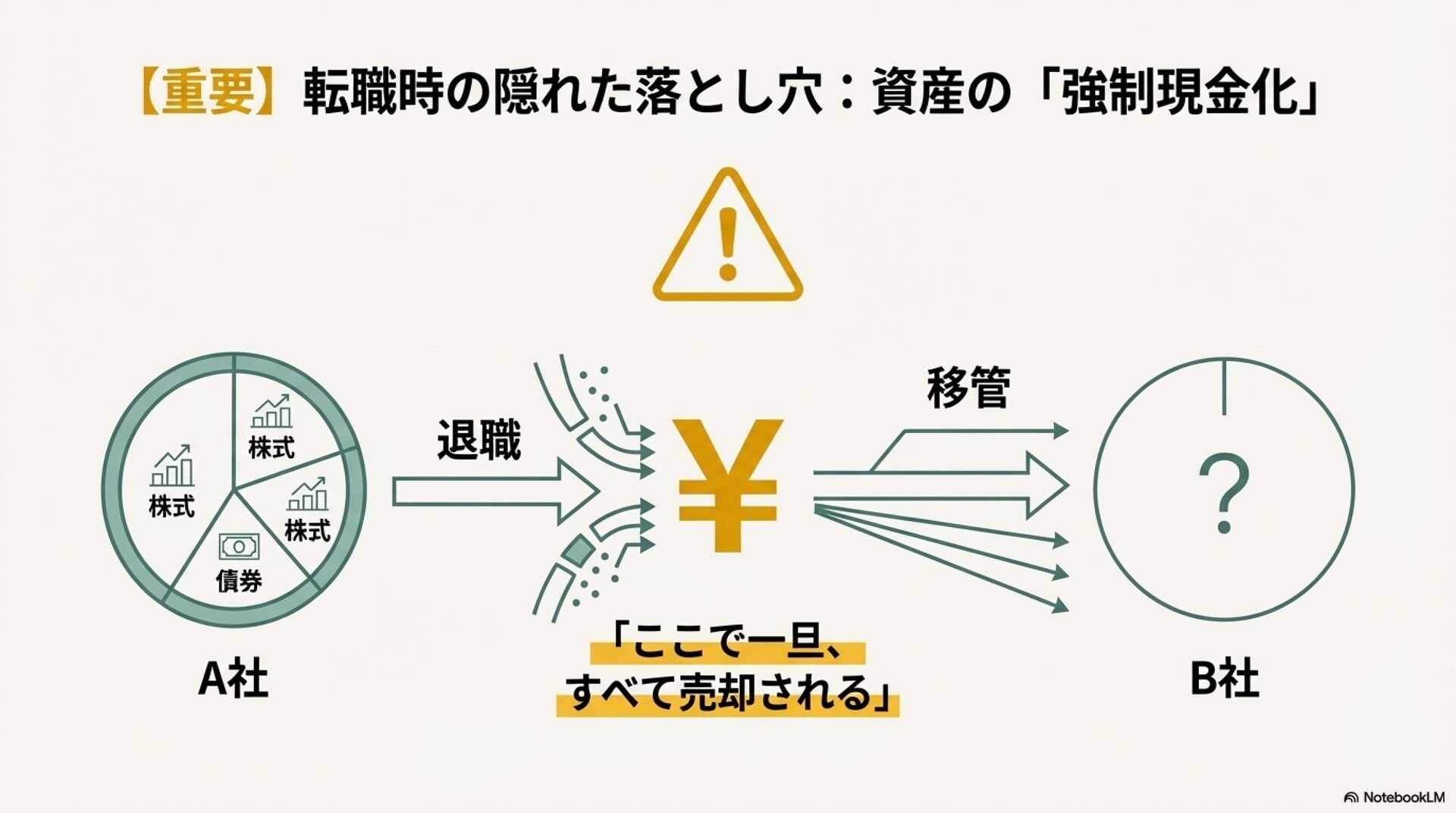

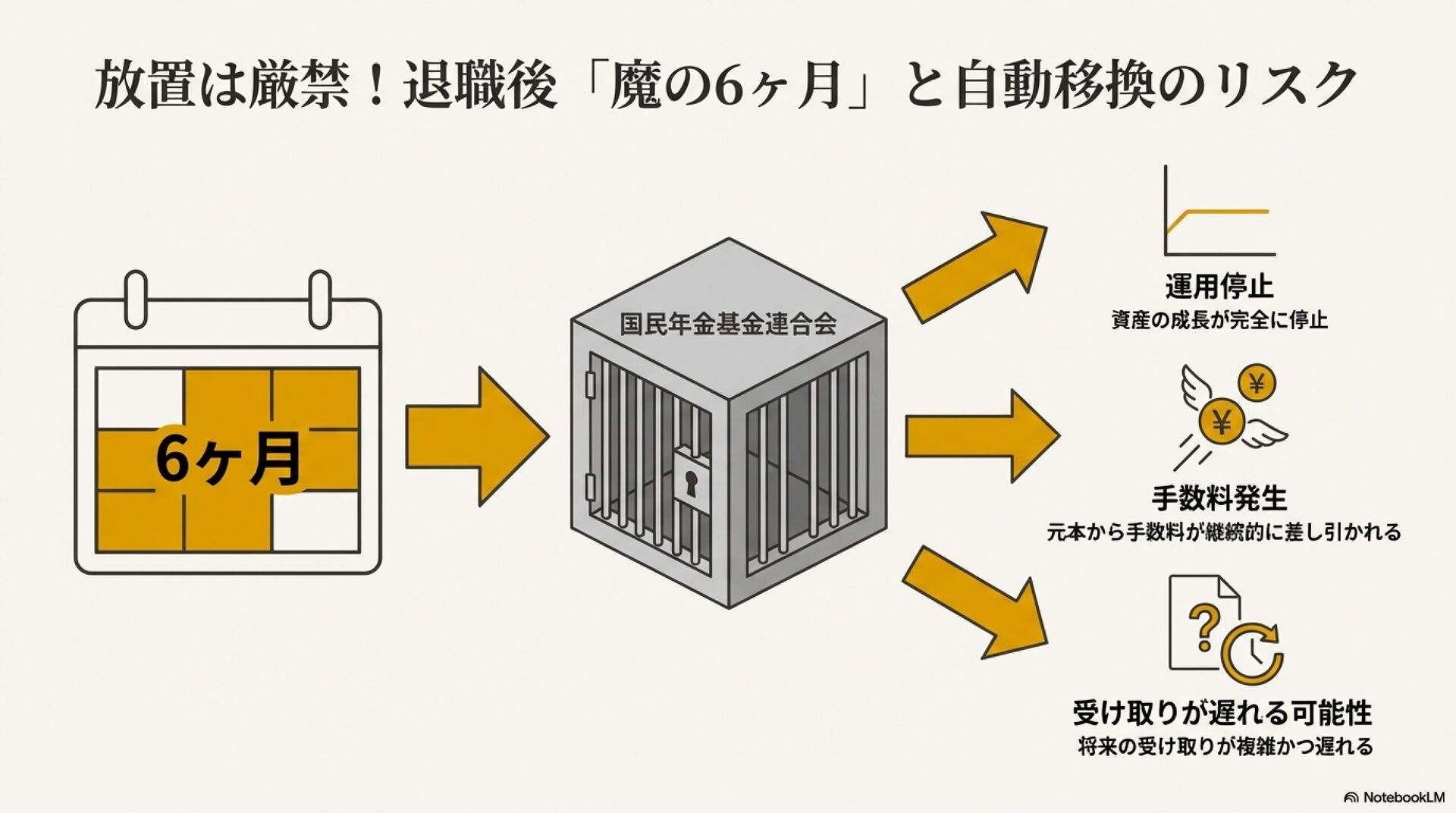

特に、転職時に多くの人が見落としがちな「資産の強制現金化」への考え方や、放置することで資産が目減りする「魔の6ヶ月(自動移換のリスク)」についても詳しく触れています。

📌 このスライドで学べること

退職金制度の変化:会社が守る「ダム」から、自分で運ぶ「水筒」へ

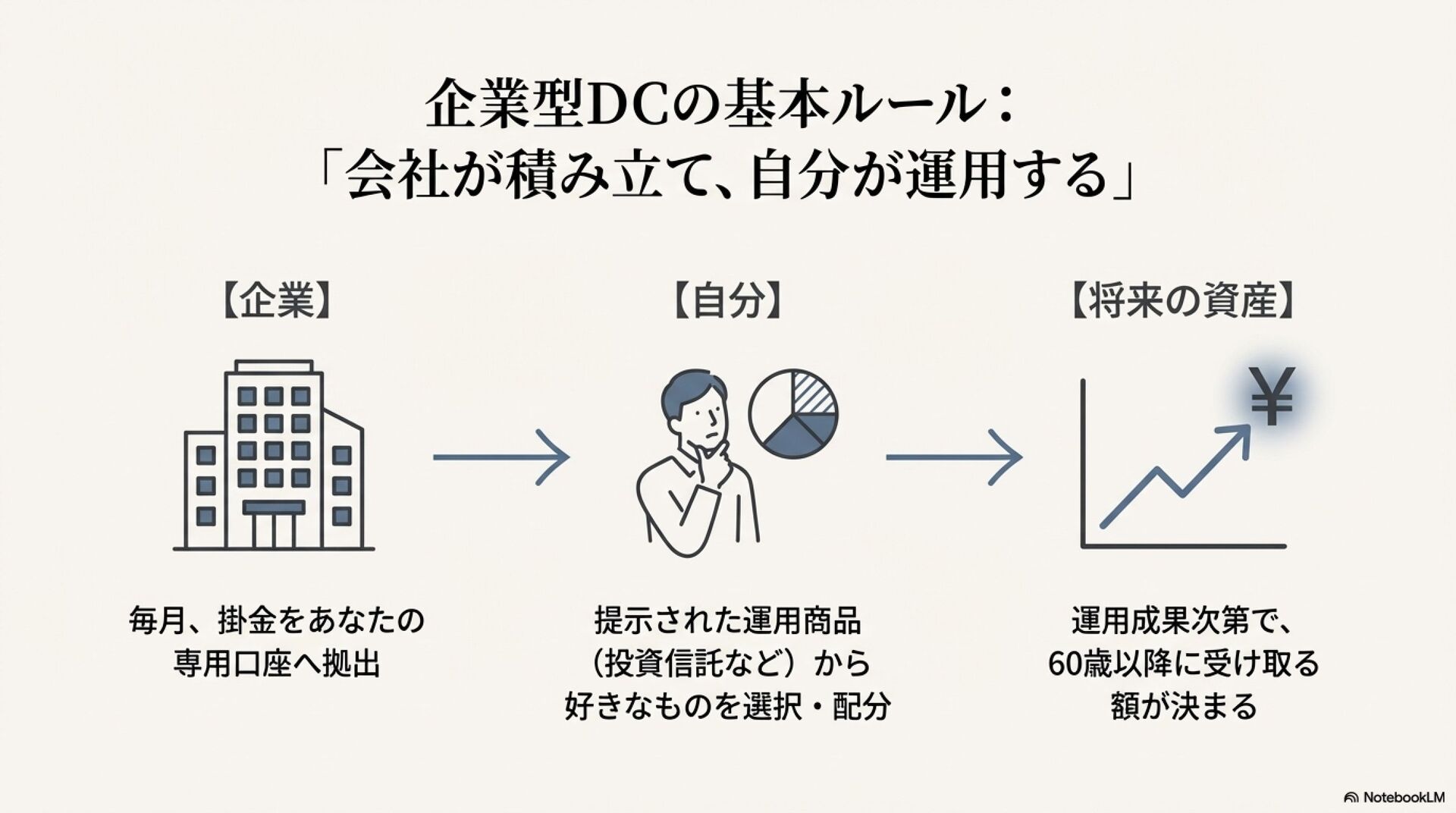

企業型DCの基本ルール:会社が積み立て、自分が運用する仕組み

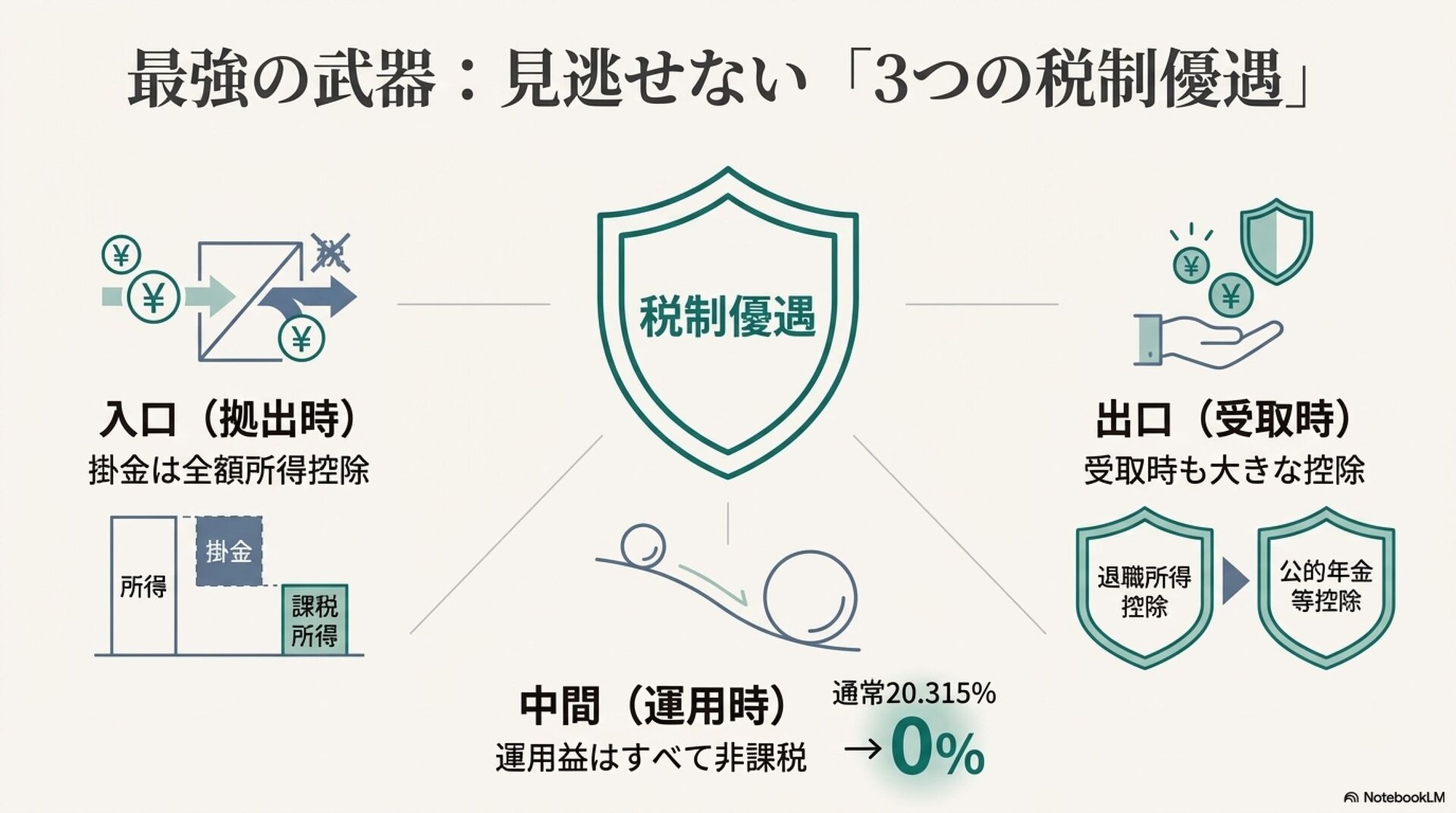

最強の武器「3つの税制優遇」:拠出時・運用時・受取時のメリット

転職者の味方「ポータビリティ」:育てた資産を次の会社へ持ち運ぶ

要注意!隠れた落とし穴:

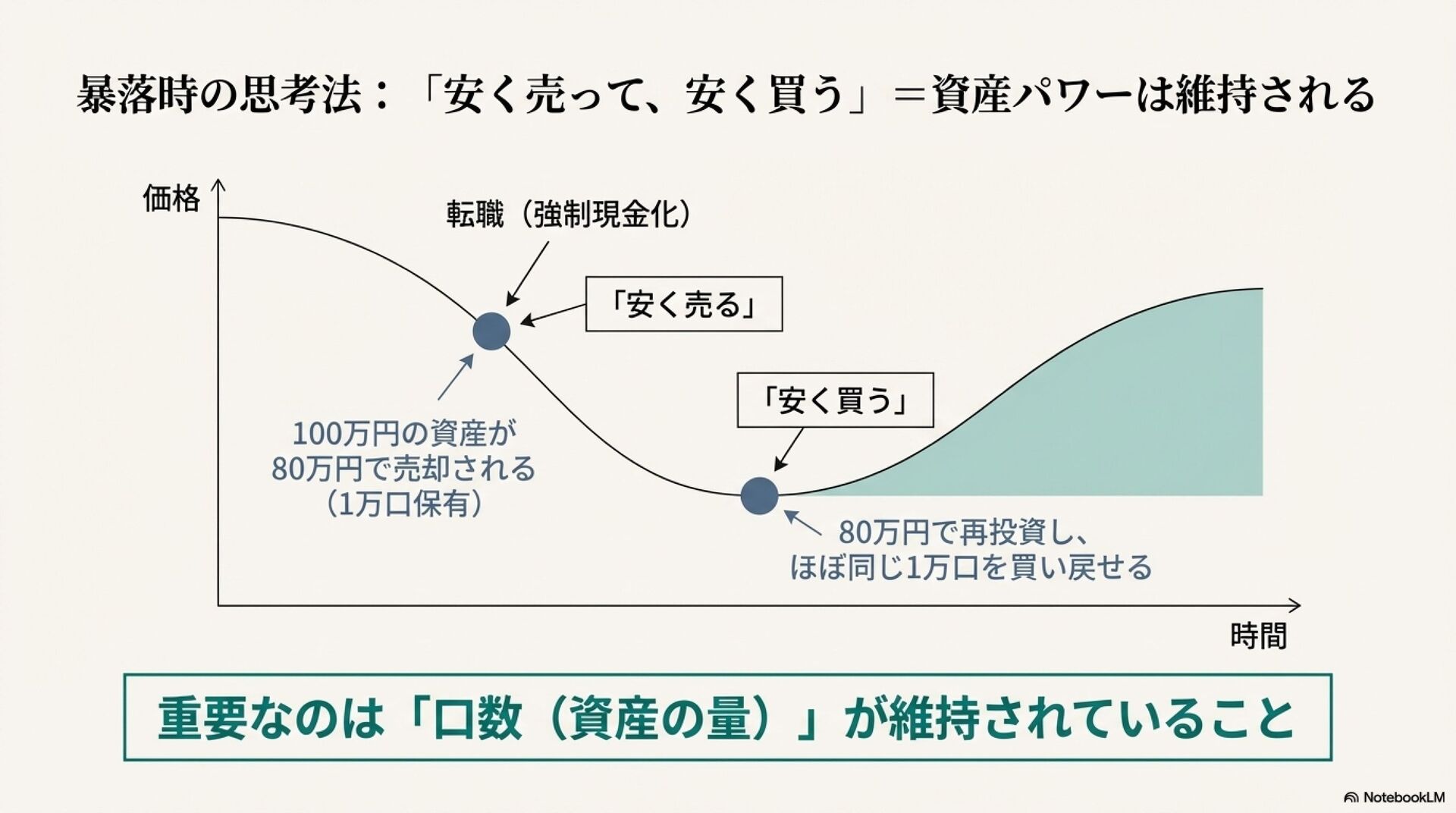

暴落時の「強制現金化」をどう捉えるべきか

退職後6ヶ月放置すると発生する「自動移換」のデメリット

「自分の退職金が今どうなっているか分からない」「転職を検討しているが、年金の手続きが不安」というビジネスパーソン必見の内容です。

自分の資産は、自分で守り育てる。 今日から「自分専用の退職金」作りを始めましょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}