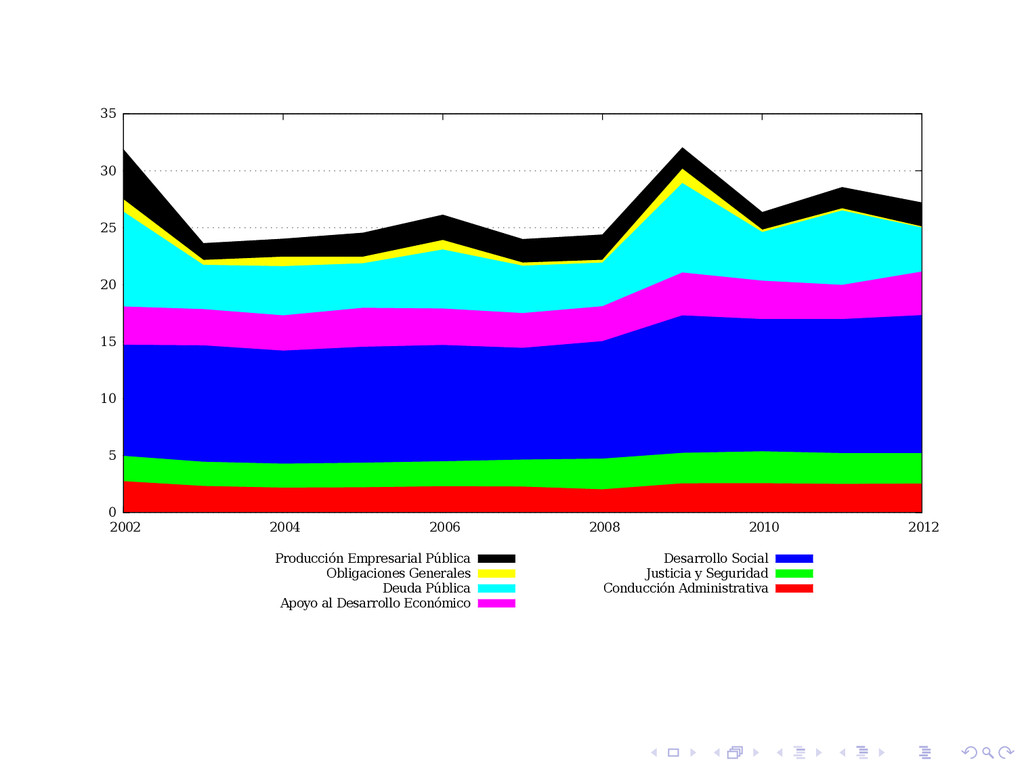

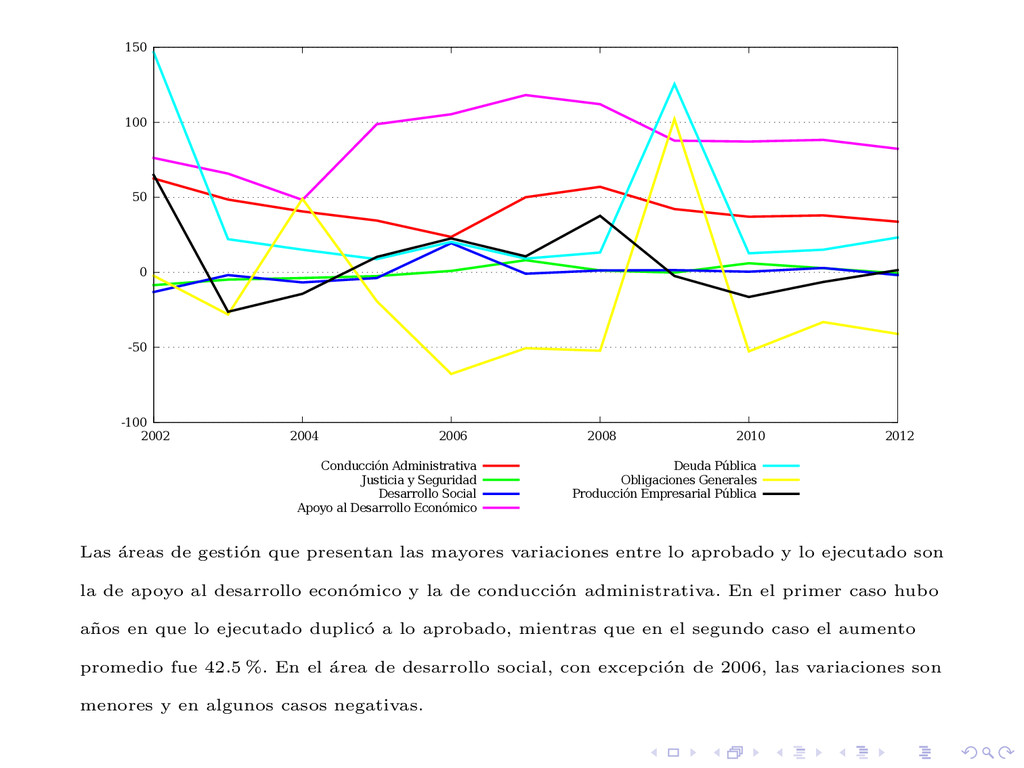

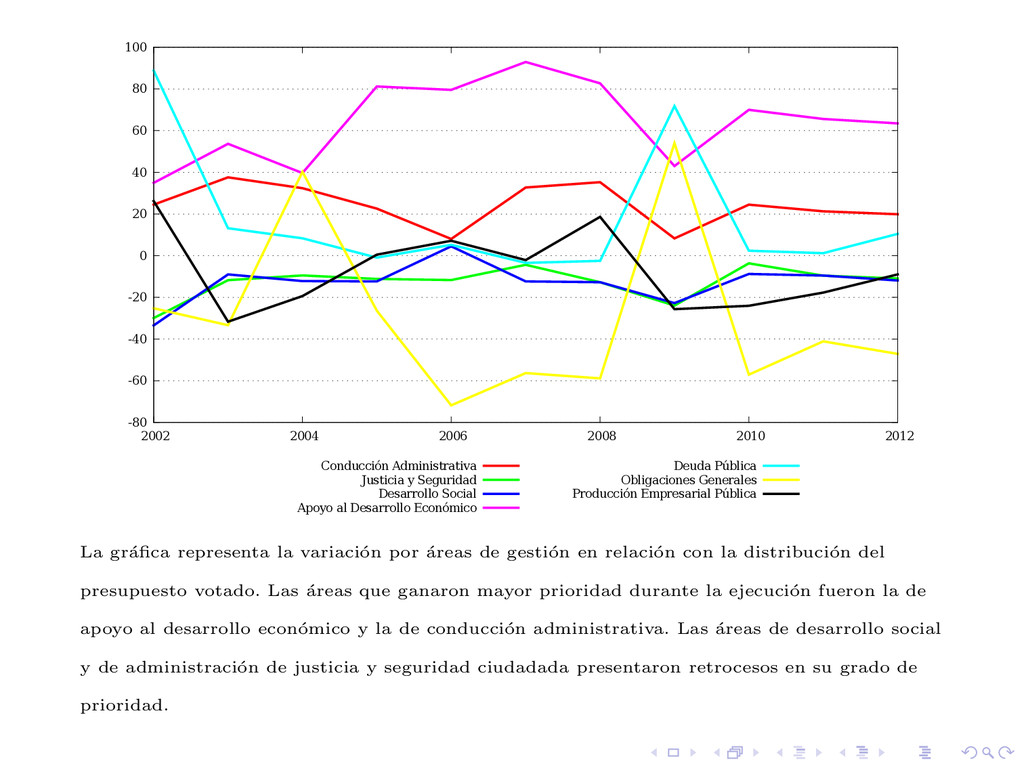

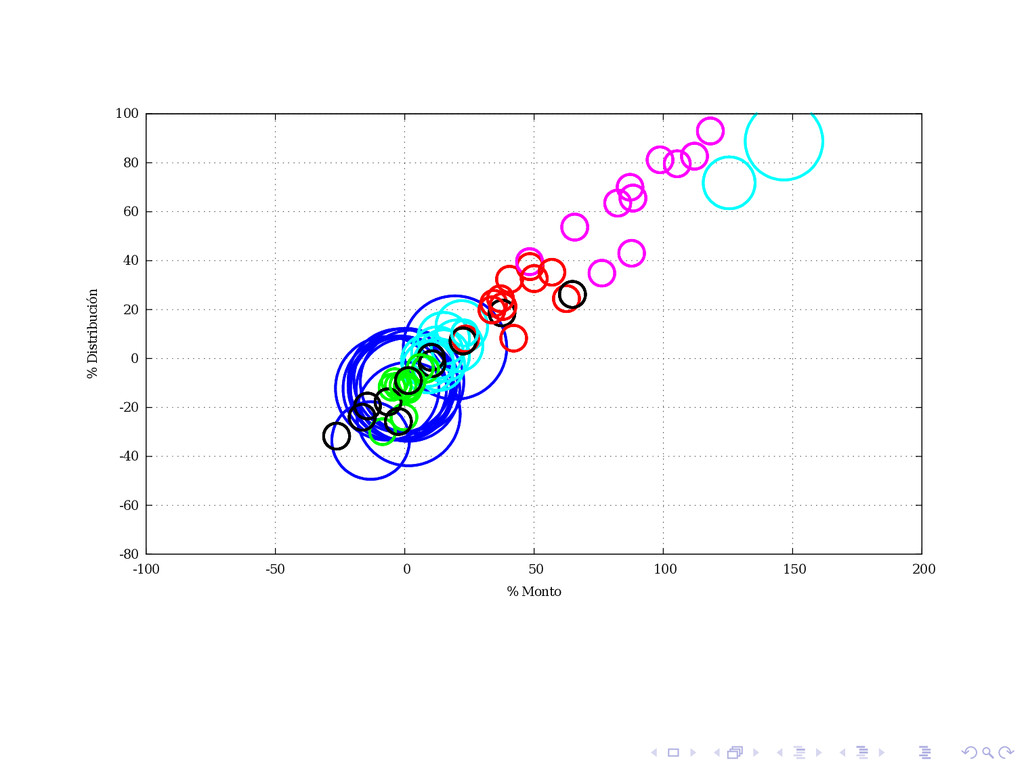

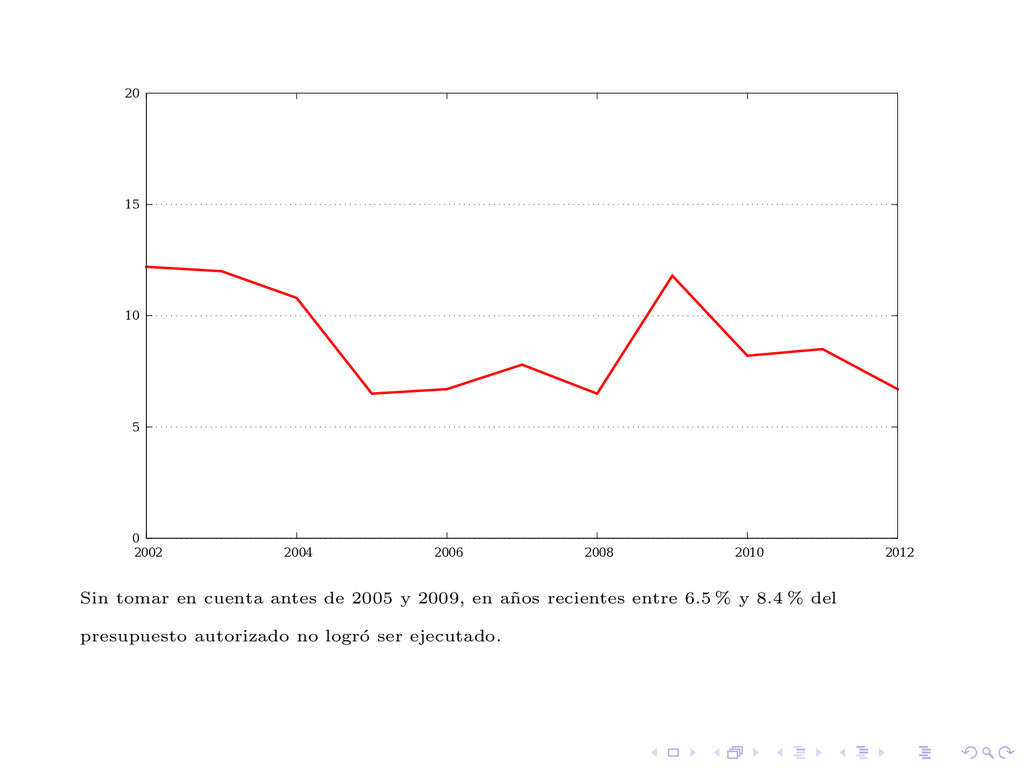

2010 2012 Conducción Administrativa Justicia y Seguridad Desarrollo Social Apoyo al Desarrollo Económico Deuda Pública Obligaciones Generales Producción Empresarial Pública Las ´ areas de gesti´ on que presentan las mayores variaciones entre lo aprobado y lo ejecutado son la de apoyo al desarrollo econ´ omico y la de conducci´ on administrativa. En el primer caso hubo a˜ nos en que lo ejecutado duplic´ o a lo aprobado, mientras que en el segundo caso el aumento promedio fue 42.5 %. En el ´ area de desarrollo social, con excepci´ on de 2006, las variaciones son menores y en algunos casos negativas.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}