Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

臺灣離岸風電規劃進程與效益 - 胡斯遠 主任

Search

learnenergy

March 08, 2019

Education

1.9k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

臺灣離岸風電規劃進程與效益 - 胡斯遠 主任

臺灣離岸風電規劃進程與效益 - 胡斯遠 主任

learnenergy

March 08, 2019

More Decks by learnenergy

See All by learnenergy

二氧化碳捕獲與封存技術現況與展望 - 廖啓雯資深研究員

learnenergy

0

5.6k

微電網應用案例與未來技術發展 - 李庭官 副處長

learnenergy

0

3.8k

沼氣發電效益評估 - 黃承祖 副教授

learnenergy

0

1.3k

參與式能源治理:能源公民教育的推動與方法 - 辛承晏專員

learnenergy

0

650

地方能源治理策略及案例 - 王穎達 研究員

learnenergy

0

980

循環經濟時代:沼氣發電產業發展 - 李志杰 經理

learnenergy

0

2.9k

跨思維的能源對話 - 莊銘池 組長

learnenergy

0

1.2k

下世代能源燃料的新寵兒:高能金屬微粒 - 李約亨 副教授

learnenergy

0

950

Activity Session 2

learnenergy

0

330

Other Decks in Education

See All in Education

Lectura 1 (PIT : Python Basico)

robintux

0

380

0526

cbtlibrary

0

190

Visionary Initiative: Materials-Positive Society — Evolving “Things,” empowering a positive society | Science Tokyo

sciencetokyo

PRO

0

130

We部コミュニティスライド2026-04-24

junhat6

0

190

면접관 눈에 띄는 데이터 분석 포트폴리오 만드는 법 | 2026년 5월 세미나

datarian

0

880

Visionary Initiative: Future Intelligence — Laying the foundations for the future of science, intelligence, and society | Science Tokyo

sciencetokyo

PRO

0

130

2026年度春学期 統計学 第4回 データを「分布」で見る (2026. 4. 30)

akiraasano

PRO

0

160

【デザイナー就活講座】 デザイナー就活市場・企業探し・ポートフォリオのポイント

koheihasebe

0

240

[2026前期火5] 論理学(京都大学文学部 前期 第2回)「論理的な正しさはどこにあるのか」

yatabe

0

1k

Examen de Selectividad. Geografía julio 2026 (Convocatoria Extraordinaria). UCLM

juanmartin2026

1

8.3k

勝手にCULTIBASE で広げよう、探究の輪! - CULTIVAL 2026

hiroc_sk

1

230

[2026前期火5] 論理学(京都大学文学部 前期 第4回)「 ならば(→)の導入と証明ネット」

yatabe

0

500

Featured

See All Featured

The Impact of AI in SEO - AI Overviews June 2024 Edition

aleyda

5

1.1k

Making the Leap to Tech Lead

cromwellryan

135

10k

Mozcon NYC 2025: Stop Losing SEO Traffic

samtorres

1

280

AI in Enterprises - Java and Open Source to the Rescue

ivargrimstad

0

1.4k

HU Berlin: Industrial-Strength Natural Language Processing with spaCy and Prodigy

inesmontani

PRO

0

450

Leveraging Curiosity to Care for An Aging Population

cassininazir

1

320

How to build an LLM SEO readiness audit: a practical framework

nmsamuel

1

800

Ruling the World: When Life Gets Gamed

codingconduct

0

280

Build your cross-platform service in a week with App Engine

jlugia

234

18k

WCS-LA-2024

lcolladotor

0

680

How People are Using Generative and Agentic AI to Supercharge Their Products, Projects, Services and Value Streams Today

helenjbeal

1

230

Highjacked: Video Game Concept Design

rkendrick25

PRO

1

400

Transcript

臺灣離岸風電規劃進程與效益 工業技術研究院 綠能與環境研究所 胡斯遠

1 © copyright 2019 ITRI 簡報大綱 離岸風電政策 友善發展環境 產業關聯效益 總結

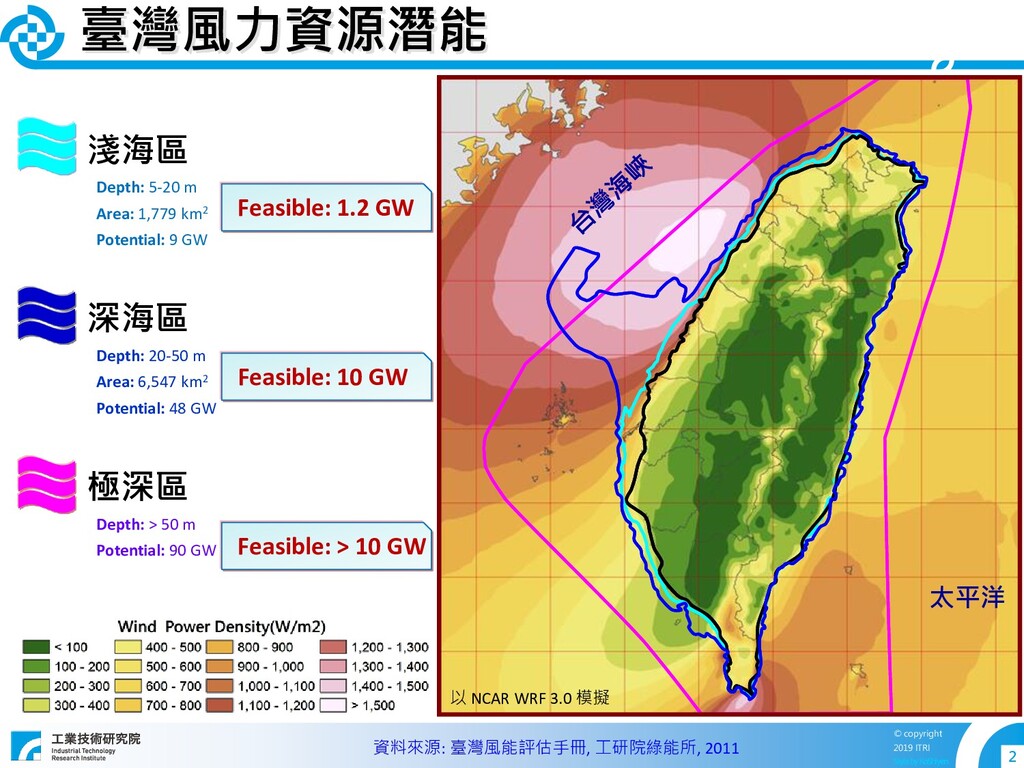

2 © copyright 2019 ITRI 臺灣風力資源潛能 太平洋 資料來源: 臺灣風能評估手冊, 工研院綠能所,

2011 以 NCAR WRF 3.0 模擬 淺海區 Depth: 5-20 m Area: 1,779 km2 Potential: 9 GW 深海區 Depth: 20-50 m Area: 6,547 km2 Potential: 48 GW 極深區 Depth: > 50 m Potential: 90 GW Feasible: 1.2 GW Feasible: 10 GW Feasible: > 10 GW

3 © copyright 2019 ITRI 我國風能發展現況 資料來源: 經濟部能源局 恆春 4.5

MW /3x 四湖 28 MW /14x 湖西 5.4 MW /6x 中屯 4.8 MW /8x 大潭 15.1 MW /8x 新竹香山 12 MW /6x 台中港 36 MW /18x 台中電廠 6 MW /3x 彰工 62 MW /31x 王功 23 MW /10x 雲麥 46 MW /23x 金沙 4 MW /2x 觀園 30 MW /20x 石門 3.96 MW /6x 林口 6 MW /3x 蘆竹 7.2 MW /8x 陸域國營 陸域民營 海洋 8 MW /2x 離岸 陸域 離岸 合計 觀威 43.7 MW /19x 桃威 4.6 MW /2x 豐威 11.5 MW /5x 春風 1.75 MW /1x 崎威 6.9 MW /3x 龍威 44.1 MW /21x 通威 29.9 MW /13x 大鵬 (苗栗) 42 MW /21x 中威 87.4 MW /38x 鹿威 92.0 MW /40x 麥寮 2.64 MW /4x 竹南 (苗栗) 7.8 MW /4x 清風 2.3 MW /1x 安威 11.5 MW /5x 龍港 11.5 MW /5x 禾風 2.3 MW /1x

4 © copyright 2019 ITRI 風電整體推動目標 既有成果 2018 短期目標 2020

中長期目標 2025 696 MW 2 架示範機組 8 MW 示範風場 + 潛力場址 520 MW 潛力場址 + 區塊開發 5,500 MW 陸域 離岸 814 MW 1,200 MW ◢ 陸域推動策略 ◢ 離岸推動策略 ◢ 先開發優良風場 ◢ 先示範/淺海 ◢ 後開發次級風場 ◢ 後區塊/深海 推動原則 短期達標 中長期治本 資料來源: 經濟部能源局

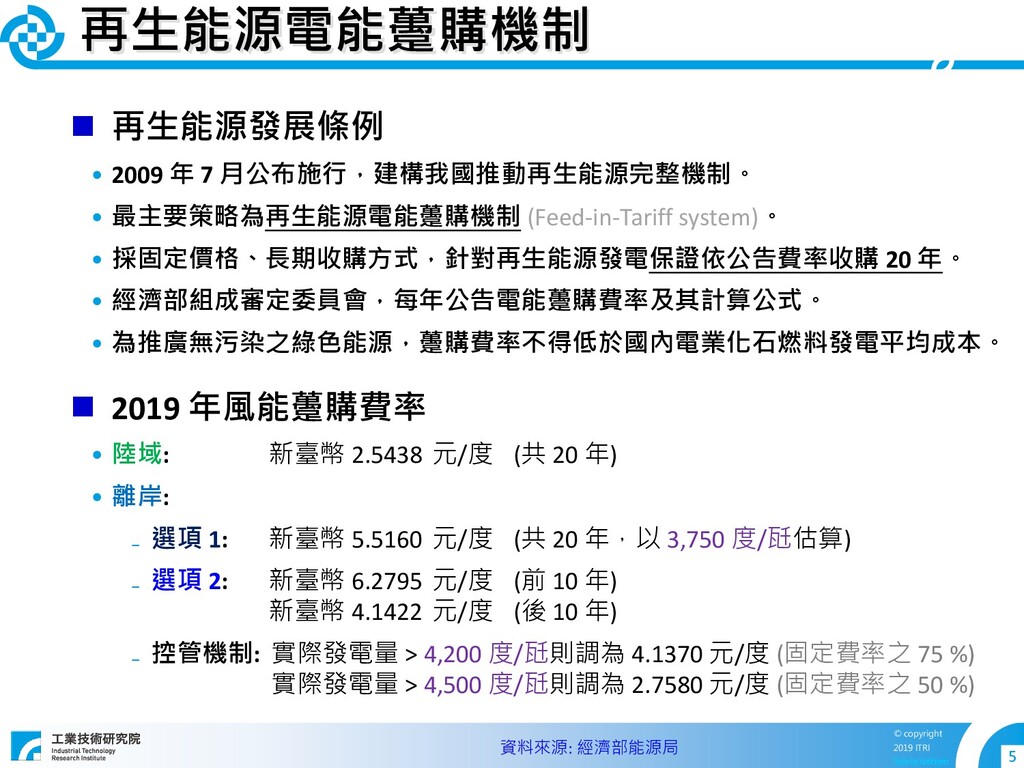

5 © copyright 2019 ITRI 再生能源電能躉購機制 再生能源發展條例 • 2009

年 7 月公布施行,建構我國推動再生能源完整機制。 • 最主要策略為再生能源電能躉購機制 (Feed-in-Tariff system)。 • 採固定價格、長期收購方式,針對再生能源發電保證依公告費率收購 20 年。 • 經濟部組成審定委員會,每年公告電能躉購費率及其計算公式。 • 為推廣無污染之綠色能源,躉購費率不得低於國內電業化石燃料發電平均成本。 2019 年風能躉購費率 • 陸域: 新臺幣 2.5438 元/度 (共 20 年) • 離岸: ₋ 選項 1: 新臺幣 5.5160 元/度 (共 20 年,以 3,750 度/瓩估算) ₋ 選項 2: 新臺幣 6.2795 元/度 (前 10 年) 新臺幣 4.1422 元/度 (後 10 年) ₋ 控管機制: 實際發電量 > 4,200 度/瓩則調為 4.1370 元/度 (固定費率之 75 %) 實際發電量 > 4,500 度/瓩則調為 2.7580 元/度 (固定費率之 50 %) 資料來源: 經濟部能源局

6 © copyright 2019 ITRI 離岸推動策略 [Phase 1] 風力發電離岸系統示範獎勵辦法

(2012/7/3 公告) • 2017 年完成首批示範機組 8 MW, 2020 年完成 2 座示範風場共約 238 MW • 提供獎勵補助, 協助業者降低風險 [Phase 2] 離岸風力發電規劃場址申請作業要點 (2015/7/2 公告) • 公開 36 處潛在場址供業界參考,提前規劃於 2025 年完成 5.5 GW • 業者須於 2017 年底前通過環評、2019 年底前取得籌設許可 [Phase 3] 離岸風電區塊開發 • 由政府整體規劃後,遴選業者開發風場,可縮短期程、降低成本並建立產業 • 導入產業效益、先進技術及價格等因素推動經濟規模開發 示範獎勵 DIP 提供補助、引導投入 潛力場址 ZAP 公告場址、開放申請 區塊開發 ZD 政府主導、建立產業 DIP: Demonstration Incentive Program; ZAP: Zone Application for Planning; ZD: Zonal Development

7 © copyright 2019 ITRI 7 © copyright 2012 ITRI

海洋 臺電 風力發電離岸系統示範獎勵辦法 7 © copyright 2017 ITRI 5 m 等深線 12 浬 領海界線 第 0 年 (2012) 第 1 年 (2013) 第 2 年 (2014) 第 3 年 (2015) 第 4 年 (2016) 第 5 年 (2017) 第 6 年 (2018) 第 7 年 (2019) 第 8 年 (2020) 第 9 年 (2021) 第 10 年 (2022) 完成簽約 (2013/08) 示範辦法 公告 (2012/07) 完成 廠商評比 (2012/12) 取得 籌設許可 (2014/12) 完成示範機組之建置商轉 (2017/12) 完成示範風場之建置商轉 (2020/12) 取得施工許可 (2018/12) 獎勵離岸示範風場設置 • 以獎勵補助鼓勵先驅業者投入,啟動我國離岸風電市場 • 針對我國離岸風電發展,確認行政、技術、財務之可行性,作為後續推動參考 • 於 2020 年商轉 2 座離岸示範風場共約 238 MW [Phase 1] DIP 資料來源: 經濟部能源局

8 © copyright 2019 ITRI 海洋示範機組商轉 臺北市 新北市 桃園縣 新竹縣

苗栗縣 臺中市 彰化縣 雲林縣 南投縣 花蓮縣 宜蘭縣 新竹市 我國首批離岸風力機組 • 2017 年 4 月 28 日正式商轉 2 架 Siemens 4-MW 機組 [Phase 1] DIP

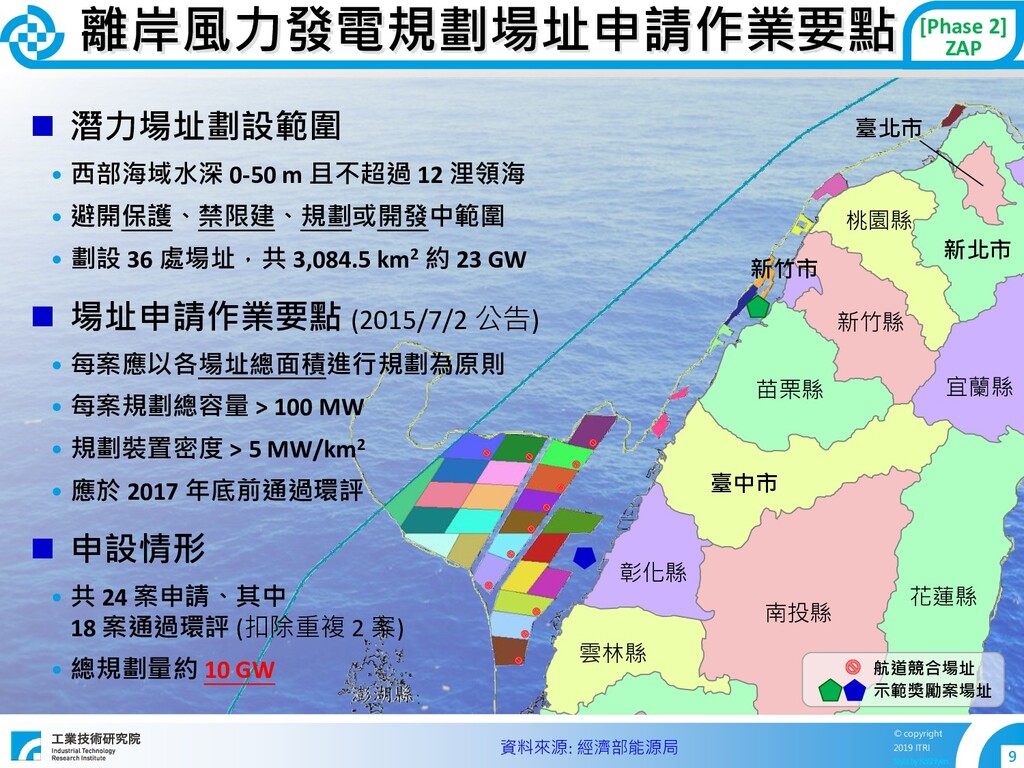

9 © copyright 2019 ITRI 離岸風力發電規劃場址申請作業要點 臺北市 新北市 桃園縣 新竹縣

苗栗縣 臺中市 彰化縣 雲林縣 南投縣 花蓮縣 宜蘭縣 新竹市 潛力場址劃設範圍 • 西部海域水深 0-50 m 且不超過 12 浬領海 • 避開保護、禁限建、規劃或開發中範圍 • 劃設 36 處場址,共 3,084.5 km2 約 23 GW 場址申請作業要點 (2015/7/2 公告) • 每案應以各場址總面積進行規劃為原則 • 每案規劃總容量 > 100 MW • 規劃裝置密度 > 5 MW/km2 • 應於 2017 年底前通過環評 申設情形 • 共 24 案申請、其中 18 案通過環評 (扣除重複 2 案) • 總規劃量約 10 GW 航道競合場址 示範獎勵案場址 [Phase 2] ZAP 資料來源: 經濟部能源局

10 © copyright 2019 ITRI 離岸風力發電規劃場址容量分配作業要點 [Phase 2] ZAP

併網容量分配要點 (Grid Allocation Scheme, GAS) • 2018/1/18 公告 • 申請資格: 潛力場址備查業者且已於 2017 年底前獲環評審查通過 2025 5.5 GW 遴選 競價 • 籌設許可申請要件辦理進度 申請 2020 商轉 • 技術及財務能力 • 產業關聯效益方案 申請 2021-2025 商轉 •於遴選階段獲 60 分以上業者 躉購價格

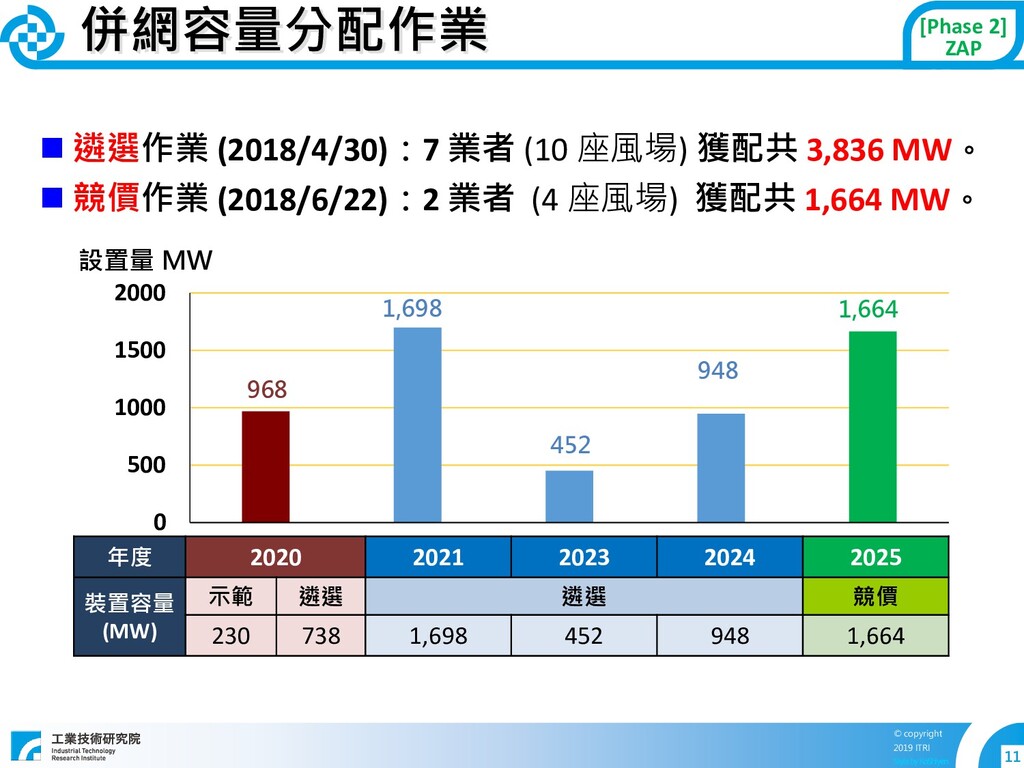

11 © copyright 2019 ITRI 併網容量分配作業 遴選作業 (2018/4/30):7 業者

(10 座風場) 獲配共 3,836 MW。 競價作業 (2018/6/22):2 業者 (4 座風場) 獲配共 1,664 MW。 0 500 1000 1500 2000 109 110 112 113 114 設置量 MW 年度 968 1,698 452 948 1,664 [Phase 2] ZAP 年度 2020 2021 2023 2024 2025 裝置容量 (MW) 示範 遴選 遴選 競價 230 738 1,698 452 948 1,664

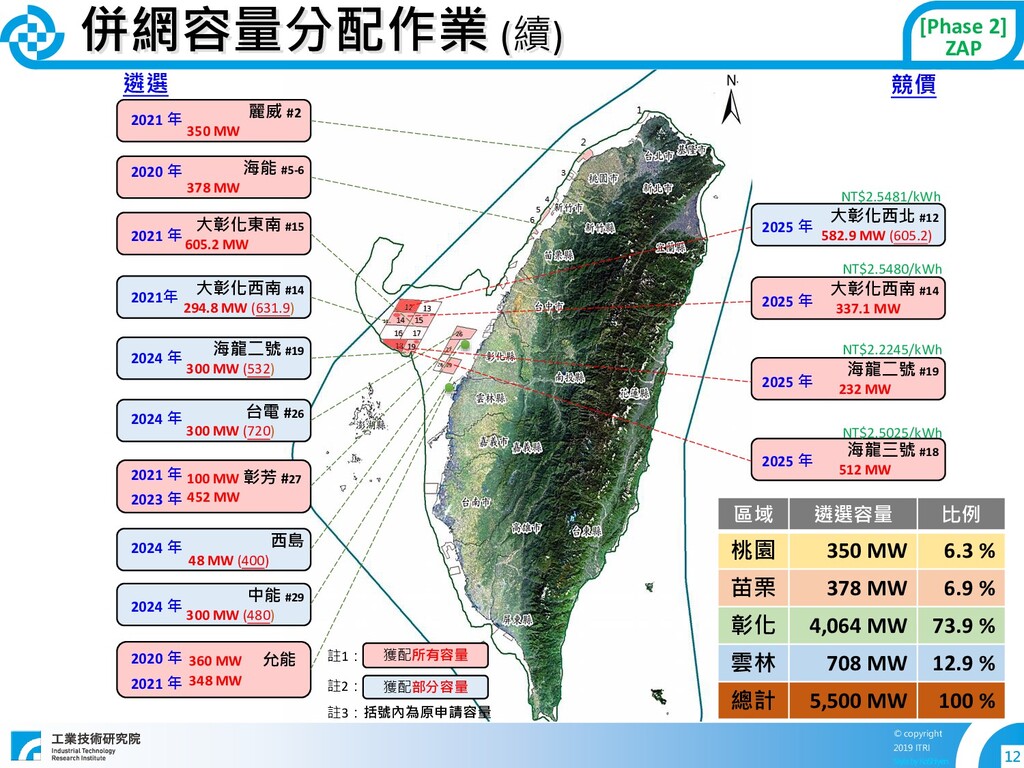

12 © copyright 2019 ITRI 併網容量分配作業 (續) 中能 #29 300

MW (480) 麗威 #2 350 MW 大彰化西南 #14 294.8 MW (631.9) 360 MW 允能 348 MW 海龍二號 #19 300 MW (532) 100 MW 彰芳 #27 452 MW 台電 #26 300 MW (720) 海能 #5-6 378 MW 西島 48 MW (400) 大彰化東南 #15 605.2 MW 2021 年 2020 年 2020 年 遴選 2024 年 2024 年 2024 年 2024 年 2021 年 2021年 2021 年 2023 年 獲配所有容量 獲配部分容量 註1: 註2: 註3:括號內為原申請容量 2021 年 海龍二號 #19 232 MW 競價 大彰化西南 #14 337.1 MW 大彰化西北 #12 582.9 MW (605.2) 海龍三號 #18 512 MW 2025 年 2025 年 2025 年 2025 年 NT$2.5481/kWh NT$2.5480/kWh NT$2.2245/kWh NT$2.5025/kWh 區域 遴選容量 比例 桃園 350 MW 6.3 % 苗栗 378 MW 6.9 % 彰化 4,064 MW 73.9 % 雲林 708 MW 12.9 % 總計 5,500 MW 100 % [Phase 2] ZAP

13 © copyright 2019 ITRI 離岸風電區塊開發 四、推動國際合作 建立產業自主 [Phase 3]

ZD 政策目的 • 海域空間總體規劃,避免空間利用競合 • 國家資源整併利用,降低整體投資成本 • 離岸風場逐年開發,帶動國內產業發展 政策環評 • 2017/5/1 完備意見徵詢程序 • 共通性環境議題及因應對策 • 開發行為規劃及環境影響評估之參考基準 開發模式 • 分期分區公告,逐年檢討修訂 • 參酌政策環評意見,選擇適宜區塊優先開發 • 將產業關聯效益納入評審條件,徵選優良業者

14 © copyright 2019 ITRI 區塊劃設原則 四、推動國際合作 建立產業自主 [Phase 3]

ZD 範圍 • 台灣西部海域:北起富貴角,南至貓鼻頭 • 水深:低潮線以外至水深 50 m 間 • 不超過領海範圍 劃設原則 • 避開應予保護、禁止或限制建築範圍 • 避開已公告規劃或開發中之範圍 • 考量海域使用情形及區域(塊)劃設完整性

15 © copyright 2019 ITRI 區塊劃設排除範圍 四、推動國際合作 建立產業自主 [Phase 3]

ZD 範圍名稱 資料來源 濕地 內政部國家重要 (濕地資料庫) 定置漁業區域 漁業署 水產動植物繁殖保育區 漁業署 白海豚重要棲息區域 (2014/4/21 預告) 農委會林務局 野生動物重要棲息環境及野生動物保護區 農委會林務局 國家公園 內政部 風景管理區 交通部 火炮射擊區 國防部 其他重要設施管制區 (禁限建範圍) 國防部 港區及錨泊區 海圖數化 (工業局) 海底管線 (含放流管、油管及輸水管線、天然氣管線等) 海圖數化、環評報告 (資料數化) 廢彈及禁錨區 海圖數化 台灣沿海地區、自然環境保護區 內政部營建署 重要野鳥棲地 農委會林務局 保護礁區 漁業署 人工魚礁禁漁區 漁業署 海底纜線 海圖數化 (台電及中華電信) 離岸示範獎勵場址 示範業者 電廠航道及煤灰區 (林口、彰工、通霄) 環評報告 (資料數化) 工業區範圍 相關報告數化 (工業局) 漁港範圍 漁業署 水下遺址 文化部 資料來源:依「離岸風電區塊開發政策研商會議」及「離岸風電區塊開發政策環評範疇界定會議」後各單位提供資料更新

16 © copyright 2019 ITRI 區塊開發政策環評 四、推動國際合作 建立產業自主 [Phase 3]

ZD 評估項目 • 環境涵容能力、自然生態景觀、國民健康安 全、土地資源利用、水資源體系及其用途、 文化資產、國際環境規範、社會經濟、以及 其他等,共計 8 大項 34 細項 • 後續投入區塊開發業者,仍應就其開發範圍 之環評及規劃設計所需,進行細部環境調查 並辦理個案環評程序。 意見徵詢作業 • 2016/12/28 環保署召開第 306 次「環境影響 評估審查委員會 (環評大會) 審議『離岸風電 區塊開發政策評估說明書』。 • 2017/5/1 環保署正式備查『離岸風電區塊開 發政策評估說明書』定稿本。

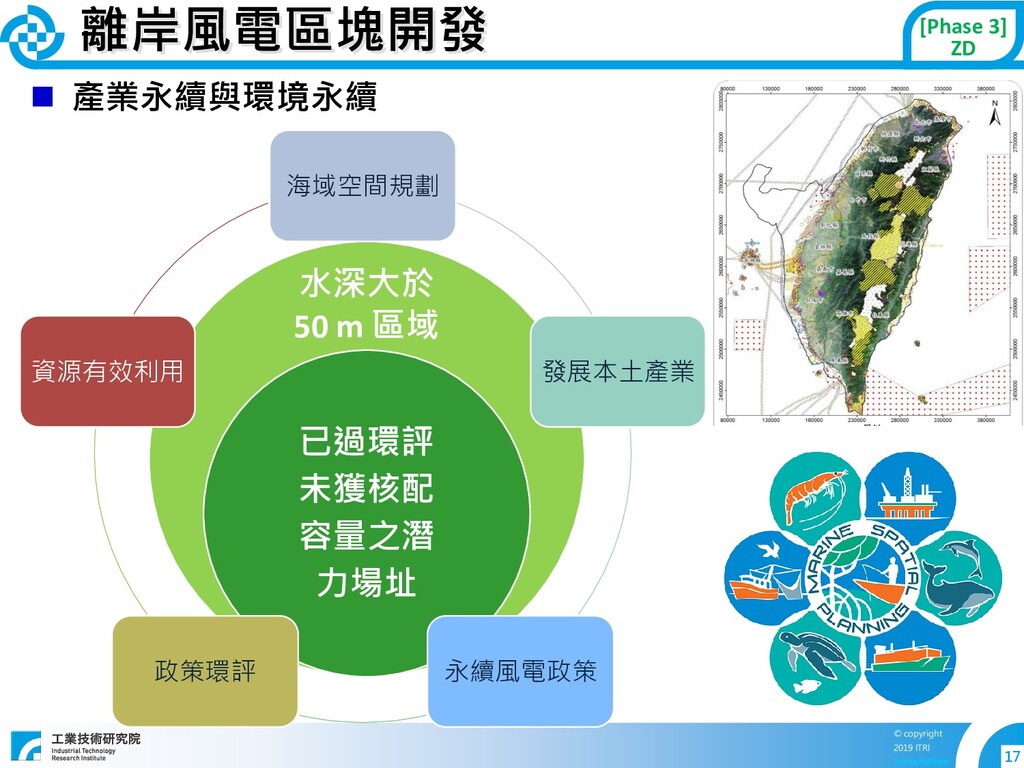

17 © copyright 2019 ITRI 水深大於 50 m 區域 已過環評

未獲核配 容量之潛 力場址 海域空間規劃 發展本土產業 永續風電政策 政策環評 資源有效利用 離岸風電區塊開發 [Phase 3] ZD 產業永續與環境永續

18 © copyright 2019 ITRI 目 標 政 策 配

套 風力發電4年推動計畫 資料來源: 風力發電 4 年推動計畫, 經濟部, 2017 能源安全 、 綠色經濟 、 環境永續 提升能源自主 促進能源多元 強化能源安全 願 景 促進內需帶動就業 創新轉型進軍國際 創新綠色經濟 節能減碳 環境保育 促進環境永續 目 標 政 策 配 套 經濟部風力發電單一服務窗口 單一服務窗口、追蹤審查進度、排除申設障礙 風力發電區塊開發 風力發電4年推動計畫 行政院能源及減碳辦公室 協助跨部會協調 漁業 共榮 產業 專區 法規 精進 專用 碼頭 施工 船隊 併網 變電站 空間 競合 離岸 陸域 社會 溝通 風場 場址 饋線 併聯 2025 年風電累計設置 6.7 GW 年發電量 225.6 億度 年減碳量 1,193 萬噸 帶動投資額新臺幣 1.03 兆元 陸域 離岸 2020 年目標 814 MW 2025 年目標 1,200 MW 2020 年目標 520 MW 2025 年目標 5,500 MW

19 © copyright 2019 ITRI 簡報大綱 離岸風電政策 友善發展環境 產業關聯效益 總結

20 © copyright 2019 ITRI 離岸風電友善開發環境 漁業協商機制 航行安全機制 法規調和 融資協助

釐清推動瓶頸 離岸式風力發電廠 漁業補償基準 電力開發協助金 補償 回饋 平 行 審 查 環境影響評估 水下文資法 海岸管理法 大陸礁層法 漁業協商 以國營示範 風場練兵 累積實績 與國際接軌 既有推動模式 基礎建設 研發技術 協助 + 行政法規 協調 港埠 碼頭 電網 公告修正 兩岸直航航道 保持風場開發完整性 規劃 南北慣用航道 進行海域空間規劃

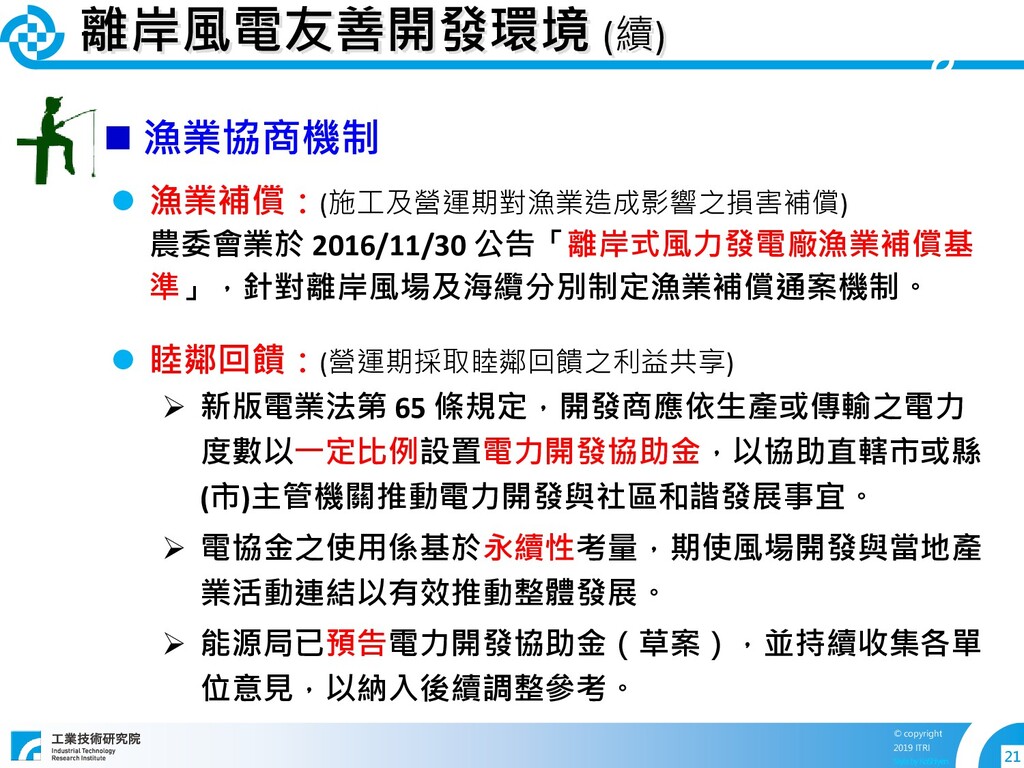

21 © copyright 2019 ITRI 離岸風電友善開發環境 (續) 漁業協商機制

漁業補償:(施工及營運期對漁業造成影響之損害補償) 農委會業於 2016/11/30 公告「離岸式風力發電廠漁業補償基 準」,針對離岸風場及海纜分別制定漁業補償通案機制。 睦鄰回饋:(營運期採取睦鄰回饋之利益共享) 新版電業法第 65 條規定,開發商應依生產或傳輸之電力 度數以一定比例設置電力開發協助金,以協助直轄市或縣 (市)主管機關推動電力開發與社區和諧發展事宜。 電協金之使用係基於永續性考量,期使風場開發與當地產 業活動連結以有效推動整體發展。 能源局已預告電力開發協助金(草案),並持續收集各單 位意見,以納入後續調整參考。

22 © copyright 2019 ITRI 離岸風電友善開發環境 (續) 兩岸直航航道

經濟部與航港局共同協商調整直航航道 由海軍大氣海洋局完成繪製公告航道圖 會銜相關機關辦理公告事宜 南北慣用航道 共同修訂航道總寬度 9 浬定案 南北慣用航道採分道航行 航道修正方案公告 2017/08/11 航港局公開預定南北慣 用航道座標,週邊潛力場址申請 業者皆已依此調整風場範圍。 2017/11/23 交通部、國防部及航 港局會銜公告修正兩岸直航航道。 航行安全機制 A~I 兩岸直航航道 南北慣用航道

23 © copyright 2019 ITRI 離岸風電友善開發環境 (續) 類別 項目 機關

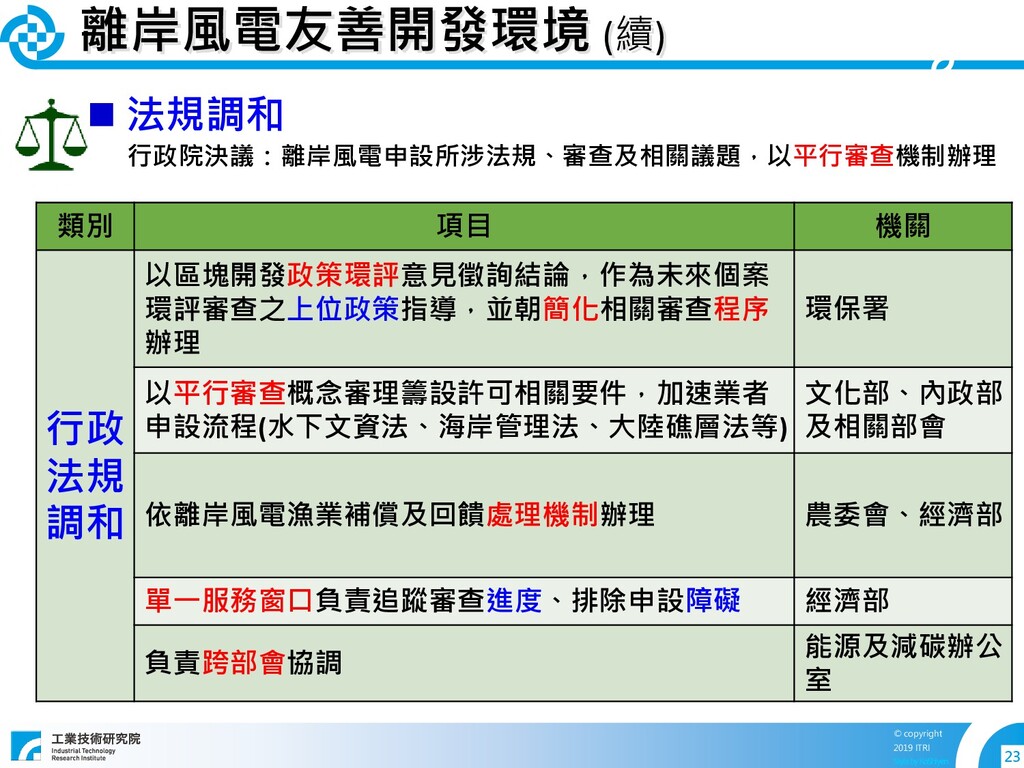

行政 法規 調和 以區塊開發政策環評意見徵詢結論,作為未來個案 環評審查之上位政策指導,並朝簡化相關審查程序 辦理 環保署 以平行審查概念審理籌設許可相關要件,加速業者 申設流程(水下文資法、海岸管理法、大陸礁層法等) 文化部、內政部、 及相關部會 依離岸風電漁業補償及回饋處理機制辦理 農委會、經濟部 單一服務窗口負責追蹤審查進度、排除申設障礙 經濟部 負責跨部會協調 能源及減碳辦公 室 行政院決議:離岸風電申設所涉法規、審查及相關議題,以平行審查機制辦理 法規調和

24 © copyright 2019 ITRI 離岸風電友善開發環境 (續) 融資協助

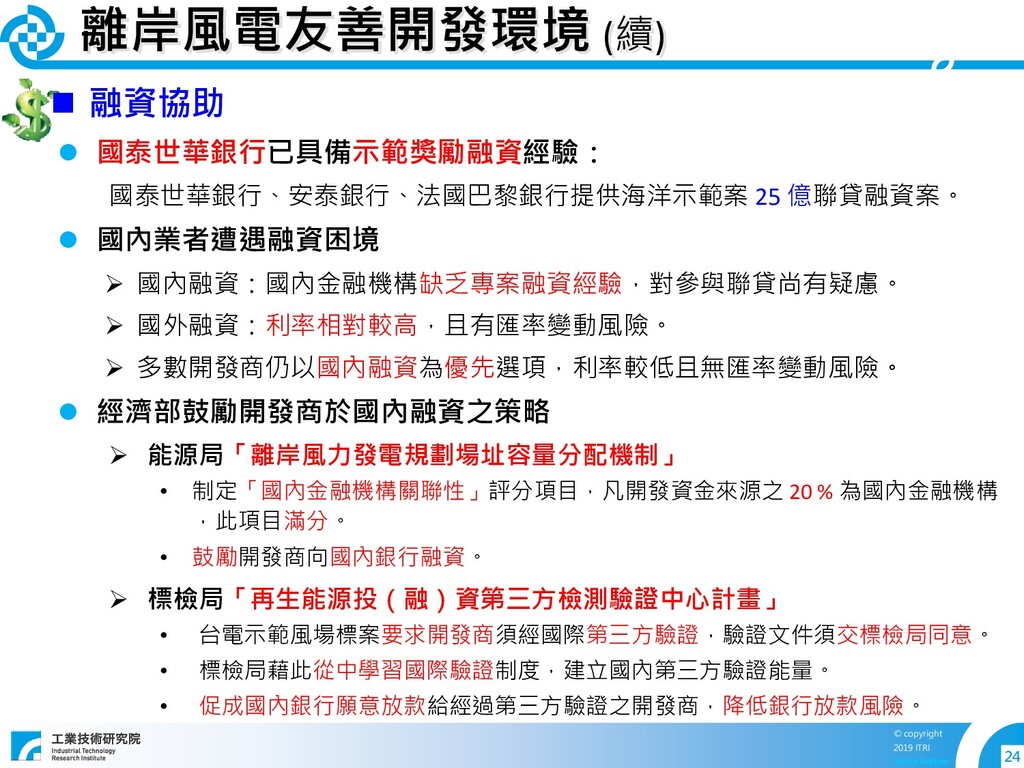

國泰世華銀行已具備示範獎勵融資經驗: 國泰世華銀行、安泰銀行、法國巴黎銀行提供海洋示範案 25 億聯貸融資案。 國內業者遭遇融資困境 國內融資:國內金融機構缺乏專案融資經驗,對參與聯貸尚有疑慮。 國外融資:利率相對較高,且有匯率變動風險。 多數開發商仍以國內融資為優先選項,利率較低且無匯率變動風險。 經濟部鼓勵開發商於國內融資之策略 能源局「離岸風力發電規劃場址容量分配機制」 • 制定「國內金融機構關聯性」評分項目,凡開發資金來源之 20 % 為國內金融機構 ,此項目滿分。 • 鼓勵開發商向國內銀行融資。 標檢局「再生能源投(融)資第三方檢測驗證中心計畫」 • 台電示範風場標案要求開發商須經國際第三方驗證,驗證文件須交標檢局同意。 • 標檢局藉此從中學習國際驗證制度,建立國內第三方驗證能量。 • 促成國內銀行願意放款給經過第三方驗證之開發商,降低銀行放款風險。

25 © copyright 2019 ITRI 離岸風電友善開發環境 (續) 資料來源: 臺灣港務公司

風機預組裝碼頭及基地

26 © copyright 2019 ITRI 臺北港-南碼頭區 S09 • 108.12.31完工 地

• 108.12.31完工 地區塊 • 富民公 地 • 建新公 地 S09 碼頭 公共道 • 區內道 :108.12.31 前 分 完工 • 聯外道 107.7.8 完工 水下基礎製 基地 • 世 風電 約 15 公 地,投資 經營離岸風力機 水下基礎組裝廠 • 一期:108.7 月正式量產 • 二期:109.6 月正式量產 臺北港-南碼頭區 離岸風電友善開發環境 (續) 水下基礎碼頭 (興達港、臺北港) 興達港「高雄海洋科技產業創新專區」(中鋼公司進駐):2017 年 11 月底完成設計 及用地變更,並取得廠房建照,2018-2019 年興建期完成工程區廠房碼頭及訓練中 心,2020 年開始營運,年產能約可達 250 MW。 台北港南碼頭 (世紀鋼構投資開發水下基礎製造基地):港務公司業於 2017 年 12 月 撥交 2 塊地共約 6 公頃,2018 年 6 月至 2019 年 6 月建廠,2019 年 6-12 月機器安 裝與試運轉,2020 年起正式生產,年產能約可達 250 MW。 海洋工程 (經濟部) 36.56 ha 1.海洋科技工程人才培訓 (經濟部) 2.海洋科技及創新材料 (科技部、經濟部) 6.74 ha 興達港 台北港 資料來源: 臺灣港務公司

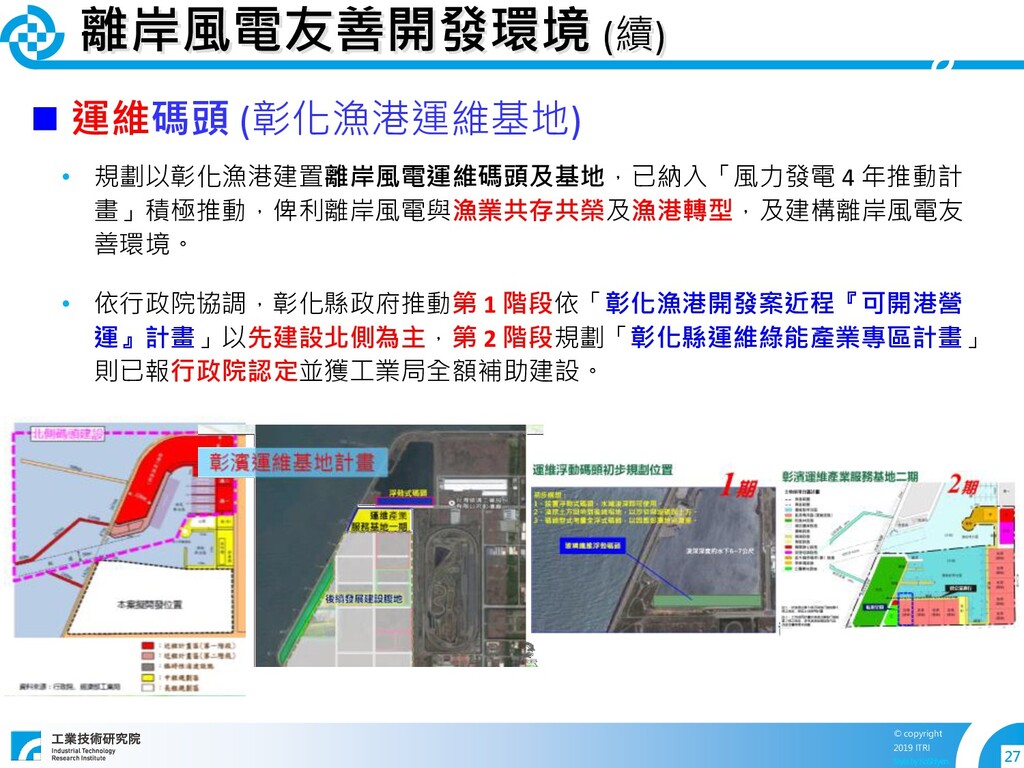

27 © copyright 2019 ITRI 離岸風電友善開發環境 (續) 運維碼頭 (彰化漁港運維基地)

• 規劃以彰化漁港建置離岸風電運維碼頭及基地,已納入「風力發電 4 年推動計 畫」積極推動,俾利離岸風電與漁業共存共榮及漁港轉型,及建構離岸風電友 善環境。 • 依行政院協調,彰化縣政府推動第 1 階 依「彰化漁港開發案近程『可開港營 運』計畫」以先建設北側為主,第 2 階 規劃「彰化縣運維綠能產業專區計畫」 則已報行政院認定並獲工業局全額補助建設。

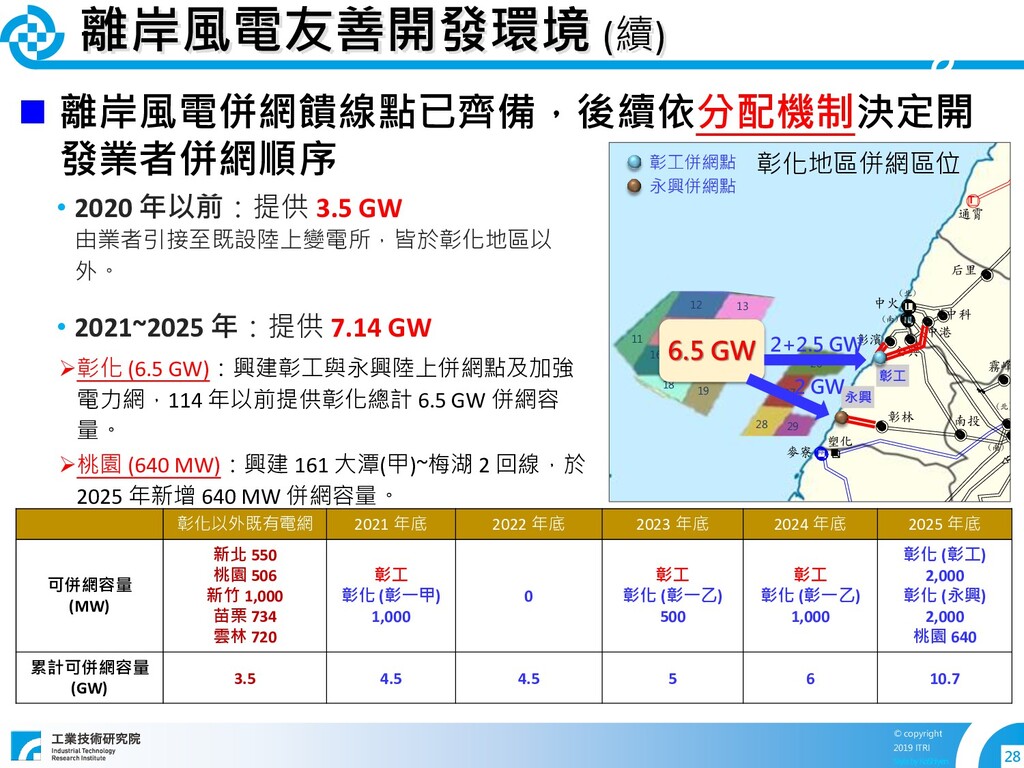

28 © copyright 2019 ITRI 離岸風電友善開發環境 (續) 離岸風電併網饋線點已齊備,後續依分配機制決定開 發業者併網順序

• 2020 年以前:提供 3.5 GW 由業者引接至既設陸上變電所,皆於彰化地區以 外。 • 2021~2025 年:提供 7.14 GW 彰化 (6.5 GW):興建彰工與永興陸上併網點及加強 電力網,114 年以前提供彰化總計 6.5 GW 併網容 量。 桃園 (640 MW):興建 161 大潭(甲)~梅湖 2 回線,於 2025 年新增 640 MW 併網容量。 • 累計至 2025 年:總共可提供 10.7 GW 彰化以外既有電網 2021 年底 2022 年底 2023 年底 2024 年底 2025 年底 可併網容量 (MW) 新北 550 桃園 506 新竹 1,000 苗栗 734 雲林 720 彰工 彰化 (彰一甲) 1,000 0 彰工 彰化 (彰一乙) 500 彰工 彰化 (彰一乙) 1,000 彰化 (彰工) 2,000 彰化 (永興) 2,000 桃園 640 累計可併網容量 (GW) 3.5 4.5 4.5 5 6 10.7 后里 T 通霄 中港 中科 T T 全興 彰濱 霧峰 南投 麥寮 塑化 IPP (南) 中 中火 彰林 嘉民 (北) (北) (南) 3G 17 12 11 14 13 19 26 16 15 27 28 29 18 6.5 GW 彰工併網點 彰工 永興併網點 永興 2+2.5 GW 2 GW 彰化地區併網區位

29 © copyright 2019 ITRI 簡報大綱 離岸風電政策 友善發展環境 產業關聯效益 總結

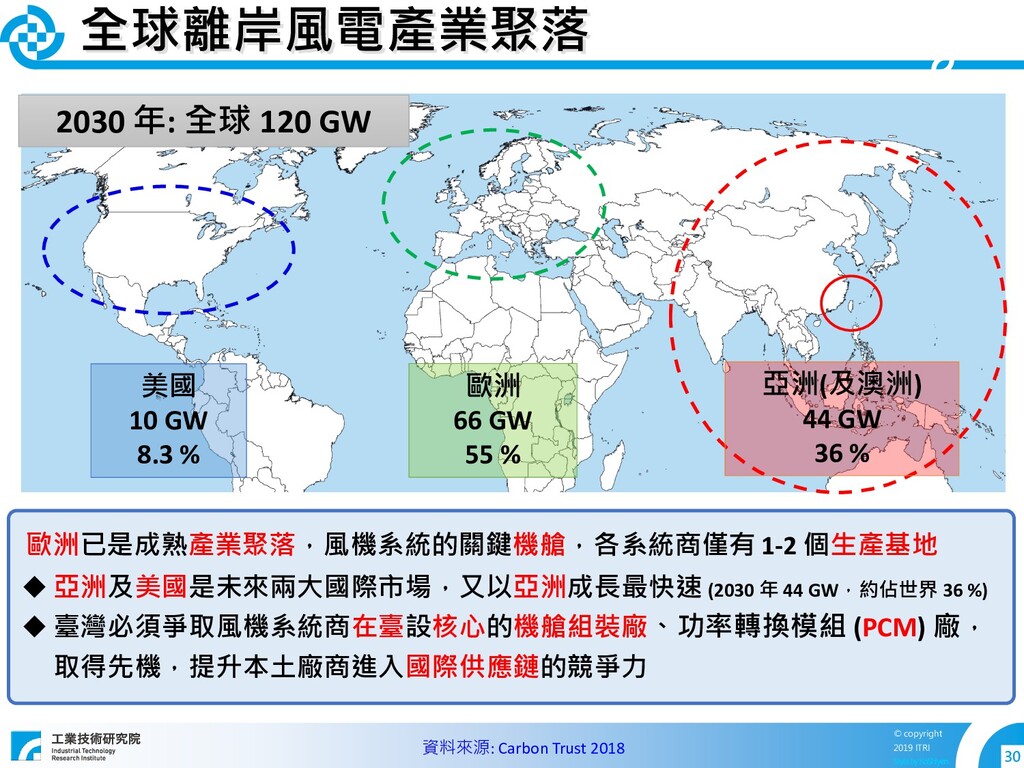

30 © copyright 2019 ITRI 全球離岸風電產業聚落 歐洲已是成熟產業聚落,風機系統的關鍵機艙,各系統商僅有 1-2 個生產基地

亞洲及美國是未來兩大國際市場,又以亞洲成長最快速 (2030 年 44 GW,約佔世界 36 %) 臺灣必須爭取風機系統商在臺設核心的機艙組裝廠、功率轉 模組 (PCM) 廠, 取得先機,提升本 廠商進入國際供應鏈的競爭力 美國 10 GW 8.3 % 歐洲 66 GW 55 % 亞洲(及澳洲) 44 GW 36 % 2030 年: 全球 120 GW 資料來源: Carbon Trust 2018

31 © copyright 2019 ITRI 離岸風力發電規劃場址容量分配作業要點 配合基礎設施建置期程,為帶動風電產業及平衡國家財政,經濟部於 2018/1/18公告「離岸風力發電規劃場址容量分配作業要點」,採「先遴選 後競價」方式,推動國內離岸風電設置。

以技術能力 (60 %) 及財務 能力 (40 %) 等項目進行遴 選。 應 諾事項: 具體產業關聯方案:2021- 2022 年完工須於 2018 年底 前提出、2023-2025 年完工需 於 2019 年底前提出 最佳可行技術執行環境影響 避免與減輕對策 電力開發協助金投入生態環 境融合及企業社會責任項目 以技術能力 (60 %) 及 財務能力 (40 %) 等項 目進行遴選。 依籌設許可要件提出 具體佐證資料,實質 審查進度。 採 2 階 評選 資格審:遴選階 評選 分數達 60 分以上者。 躉購費率低者獲選。 核配 2021-2025 年併網容 量,要求規範相對具彈性。 先遴選 後競價 2025 年總量 5.5 GW 2020 年前完工併聯 2021-2025 年完工併聯 [Phase 2] ZAP

32 © copyright 2019 ITRI 遴選評分機制 (2021-2025 年完工併聯) 評選細項 審查原則

審查重點 考量開發商及合 作團隊經驗與能 力,及風場規劃 之完整性、可行 性及適宜性 考量開發商財務 健全性及與國內 金融機構合作規 劃完整性、可行 性及適宜性 建 能力 25 % 工程設計 20 % 運轉與維護規劃 15 % 財務健全性 30 % 國內金融機構 關聯性 10 % 20% • 工作團隊組成與執行能力 • 完工併聯時程 • 工程設計與採購規劃 (國內合作工程設計,如海上變電站 設計與規劃配置、細部構造設計、 機組安裝、風機下部結構設計等) • 施工與建 規劃 (國內合作施工與建 規劃,如施工 監造、船隻與機具、安全管理等) • 運轉與維運規劃、地方產業發展 (國內合作運維規劃,如人員培訓、 維護計畫與安全管理計畫等) • 財務計畫:含總投資費用、資金籌 措來源、發電量預測、財務可行性等 • 風險管理與保險計劃 • 與國內金融機構參與計畫: 開發資 金來源 20 % 為國內金融機構者,本項 目滿分 評選項目 60 % 技術能力 40 % 財務能力 [Phase 2] ZAP

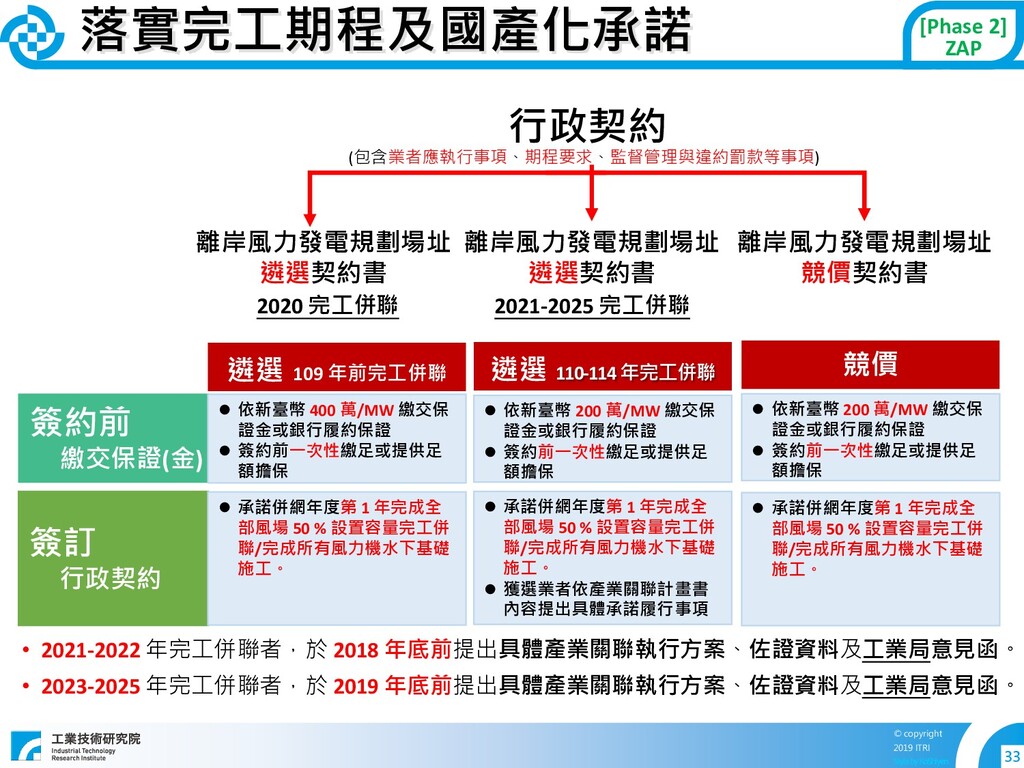

33 © copyright 2019 ITRI 落實完工期程及國產化 諾 • 2021-2022 年完工併聯者,於

2018 年底前提出具體產業關聯執行方案、佐證資料及工業局意見函。 • 2023-2025 年完工併聯者,於 2019 年底前提出具體產業關聯執行方案、佐證資料及工業局意見函。 簽訂 行政契約 簽約前 繳交保證(金) 依新臺幣 400 萬/MW 繳交保 證金或銀行履約保證 簽約前一次性繳足或提供足 額擔保 諾併網年度第 1 年完成全 部風場 50 % 設置容量完工併 聯/完成所有風力機水下基礎 施工。 遴選 109 年前完工併聯 遴選 110-114 年完工併聯 依新臺幣 200 萬/MW 繳交保 證金或銀行履約保證 簽約前一次性繳足或提供足 額擔保 諾併網年度第 1 年完成全 部風場 50 % 設置容量完工併 聯/完成所有風力機水下基礎 施工。 獲選業者依產業關聯計畫書 內容提出具體 諾履行事項 競價 依新臺幣 200 萬/MW 繳交保 證金或銀行履約保證 簽約前一次性繳足或提供足 額擔保 諾併網年度第 1 年完成全 部風場 50 % 設置容量完工併 聯/完成所有風力機水下基礎 施工。 行政契約 離岸風力發電規劃場址 遴選契約書 離岸風力發電規劃場址 競價契約書 2020 完工併聯 2021-2025 完工併聯 (包含業者應執行事項、期程要求、監督管理與違約罰款等事項) 離岸風力發電規劃場址 遴選契約書 [Phase 2] ZAP

34 © copyright 2019 ITRI 落實完工期程及國產化 諾 (續) [Phase 2]

ZAP 資料來源: 經濟部工業局 考量國內業者技術成熟度及國外業者規劃作法,歸納出產業發展項目與時程 工業局召開 76 場次產業意見徵詢會議,計 50 家國內外廠商及組織參與 以Wind Team (中鋼為首) 及Marine Team (台船為首)、國家隊的模式,與外商形 成水下基礎、電力設施、風力機組及海事工程等四大系統策略聯盟 水下基礎 水下基礎 電力設備 陸上電力設施(變壓器、 開關設備、配電盤) 海纜 風力機組 塔架 機艙組裝、變壓器、配電 盤、不斷電系統、鼻錐罩、 電纜線、輪毂鑄件、扣件 齒輪箱、發電機、功率轉 系統、葉片及其樹脂、 機艙罩、機艙底座鑄件 海事工程 調查、鋪纜、探 勘等施工及監 、 船隻與機具規劃 設計、安全管理 船舶製 :調查、 支援、整理、交 通、鋪纜船隻 塔架、水下基礎等施 工及監 船舶製 :鋪纜、運 輸、安裝船隻 風力機等施工及監 前置期 (2021-2022 年) 第 1 階 (2023 年) (含前置期項目) 第 2 階 (2024-2025 年) (含前置期、第1階 項目) 風力 機組 海事 工程 電力 設備 水下 基礎

35 © copyright 2019 ITRI 落實完工期程及國產化 諾 (續) 遴選 2020

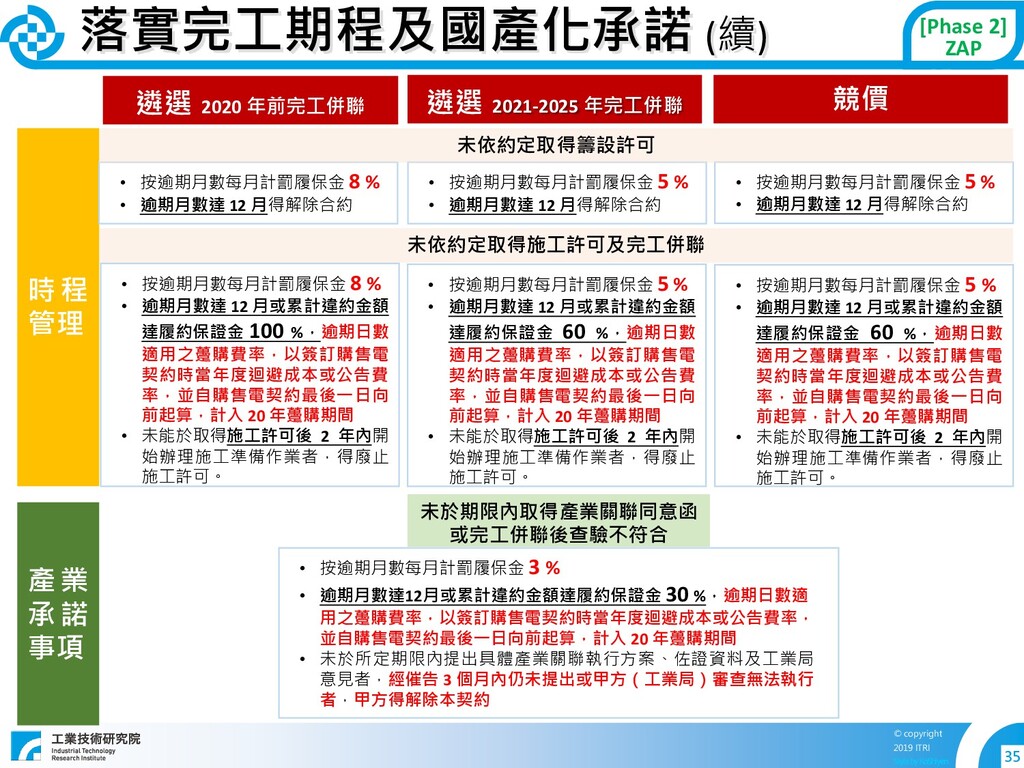

年前完工併聯 遴選 2021-2025 年完工併聯 競價 時 程 管理 • 按逾期月數每月計罰履保金 8 % • 逾期月數達 12 月得解除合約 • 按逾期月數每月計罰履保金 5 % • 逾期月數達 12 月得解除合約 • 按逾期月數每月計罰履保金 5 % • 逾期月數達 12 月得解除合約 未依約定取得籌設許可 未依約定取得施工許可及完工併聯 • 按逾期月數每月計罰履保金 8 % • 逾期月數達 12 月或累計違約金額 達履約保證金 100 %,逾期日數 適用之躉購費率,以簽訂購售電 契約時當年度迴避成本或公告費 率,並自購售電契約最後一日向 前起算,計入 20 年躉購期間 • 未能於取得施工許可後 2 年內開 始辦理施工準備作業者,得廢止 施工許可。 • 按逾期月數每月計罰履保金 5 % • 逾期月數達 12 月或累計違約金額 達履約保證金 60 %,逾期日數 適用之躉購費率,以簽訂購售電 契約時當年度迴避成本或公告費 率,並自購售電契約最後一日向 前起算,計入 20 年躉購期間 • 未能於取得施工許可後 2 年內開 始辦理施工準備作業者,得廢止 施工許可。 • 按逾期月數每月計罰履保金 5 % • 逾期月數達 12 月或累計違約金額 達履約保證金 60 %,逾期日數 適用之躉購費率,以簽訂購售電 契約時當年度迴避成本或公告費 率,並自購售電契約最後一日向 前起算,計入 20 年躉購期間 • 未能於取得施工許可後 2 年內開 始辦理施工準備作業者,得廢止 施工許可。 產 業 諾 事項 未於期限內取得產業關聯同意函 或完工併聯後查驗不符合 • 按逾期月數每月計罰履保金 3 % • 逾期月數達12月或累計違約金額達履約保證金 30 %,逾期日數適 用之躉購費率,以簽訂購售電契約時當年度迴避成本或公告費率, 並自購售電契約最後一日向前起算,計入 20 年躉購期間 • 未於所定期限內提出具體產業關聯執行方案、佐證資料及工業局 意見者,經催告 3 個月內仍未提出或甲方(工業局)審查無法執行 者,甲方得解除本契約 [Phase 2] ZAP

36 © copyright 2019 ITRI 風力機系統本 化策略 [Phase 2] ZAP

離岸風機、水下基礎噸數高、體積龐大,以就近供應為主,屬區域型發展產業 MVOW 9.5 MW風機:葉片直徑 164 m、重 35 t/片,機艙重 390 t 吸引全球兩大風機系統商帶進核心技術,使臺灣成為亞太重要生產基地 預計 27 家以上本 業者可進入兩大系統商之國際供應鏈 塔架 (金豐 + 韓商 CS Wind、德商英華威、中機) 葉片 機艙 塔架 葉片 機艙 零組件 材料 及零件 機艙組裝 及PCM 機艙組裝及功率轉 模組 (PCM) (系統商自行投資) 約 12 家業者 葉片 (天力) 約 10 家業者 資料來源: 經濟部工業局

37 © copyright 2019 ITRI 風力機系統本 化策略 (續) [Phase 2]

ZAP 促成全球兩大風機系統商提前在臺設機艙組裝廠,落實風機零組件國產化 SGRE 已確定於 2021 年在臺設機艙組裝廠,主要客戶為沃旭 MVOW 可望於 2021 年在臺設 PCM 組裝廠,主要客戶為 CIP 預計 12 家以上本 業者可進入兩大風機系統商之機艙供應體系 發電機(東元) 傳動主軸(永冠) 動力系統 變壓器(華城、亞力) 配電盤(華城) 電纜線(大亞、華新、信邦) 不斷電系統(台達電) 功率轉 系統(台達電) 風機控制系統(台達電) 偏航馬達(東元) 金屬/ 材料 電控元件 鼻錐罩、機艙罩(先進複材) 輪轂、底座鑄件(永冠) 扣件(恒耀、春雨) 發電機(東元) 齒輪箱(自行投資) 變壓器(華城、士林、亞力) 配電盤(華城、士林) 電纜線(大亞、華新) 不斷電系統(台達電) 功率轉 系統(自行投資) 偏航馬達(東元) 鼻錐罩、機艙罩(先進複材) 輪轂鑄件、底座鑄件(永冠) 扣件(恒耀、春雨) 兩大風機系統商之國內潛在供應體系 資料來源: 經濟部工業局

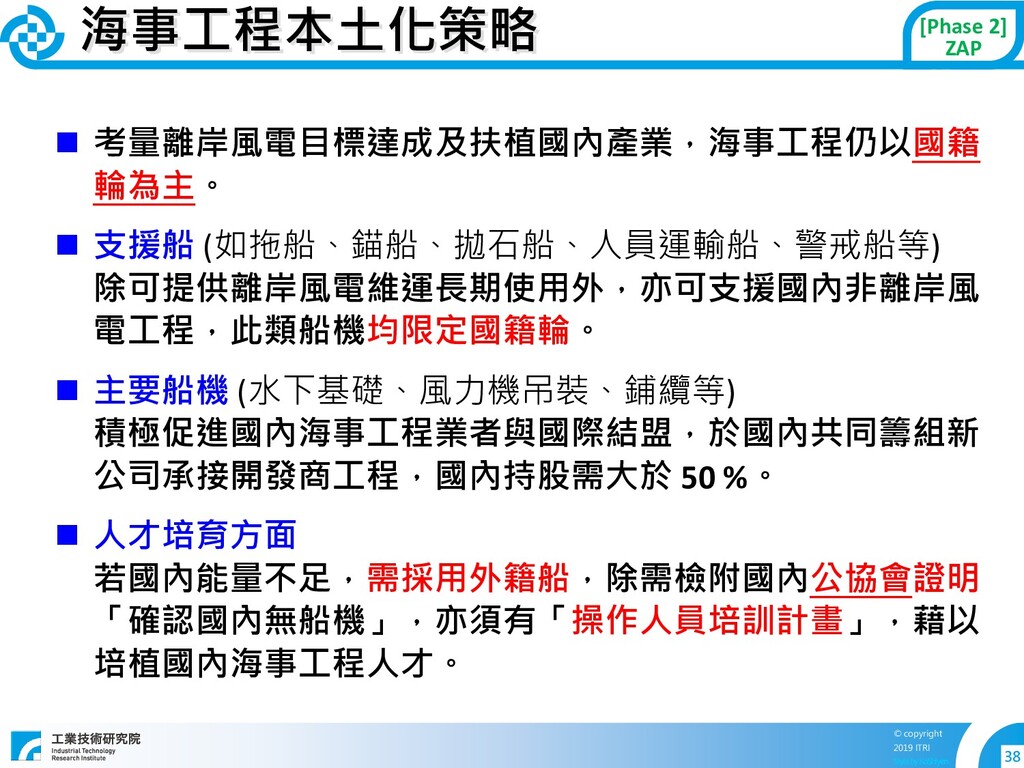

38 © copyright 2019 ITRI 海事工程本 化策略 考量離岸風電目標達成及扶植國內產業,海事工程仍以國籍 輪為主。

支援船 (如拖船、錨船、拋石船、人員運輸船、警戒船等) 除可提供離岸風電維運長期使用外,亦可支援國內非離岸風 電工程,此類船機均限定國籍輪。 主要船機 (水下基礎、風力機吊裝、鋪纜等) 積極促進國內海事工程業者與國際結盟,於國內共同籌組新 公 接開發商工程,國內持股需大於 50 %。 人才培育方面 若國內能量不足,需採用外籍船,除需檢附國內公協會證明 「確認國內無船機」,亦須有「操作人員培訓計畫」,藉以 培植國內海事工程人才。 [Phase 2] ZAP

39 © copyright 2019 ITRI 海事工程本 化策略 (續) 探勘/ 調查

•國內已有調查船 •業者正規劃投資建造或改裝探勘船及鑽 探船 水下基 礎安裝 •國內已有駁船、拖船、拋石船等 •業者規劃引進或改裝打樁船 (預打樁船) 、 大型駁船及重型浮吊船 風力機 吊裝 •TIV (自升式平台船) 是離岸風電施工船隊 中最重要的主力船舶 •台船規劃投入 45 億新(改)建 TIV 安裝船, 預計 2021 年投入風場施工 鋪纜 •穩晉已有鋪纜船、另亦投入 18 億建置新 鋪纜船 •宏華與國外公司合資引進近岸段鋪纜船 支援船 •國內已有人員運輸船、警戒船、挖泥船、 灌漿船等 國內海事工程產業現況 探勘船 佈纜船 挖泥船 人員運輸船 風機安裝船(TIV) 重型浮吊船 拋石船 打樁船 [Phase 2] ZAP

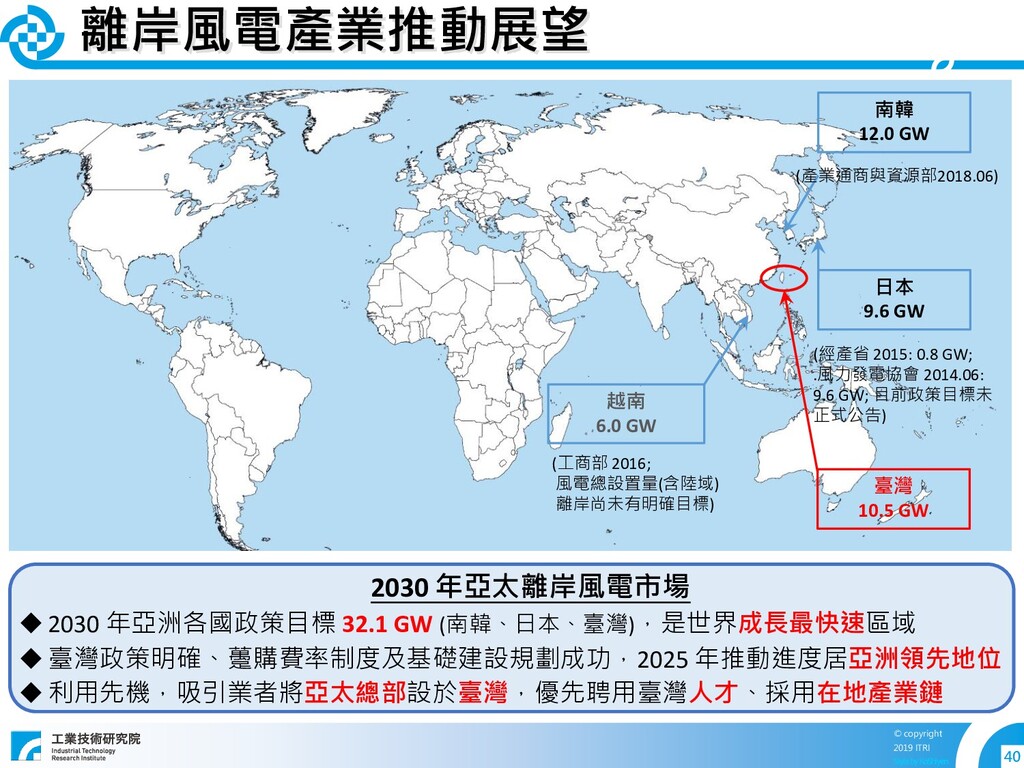

40 © copyright 2019 ITRI 離岸風電產業推動展望 2030 年亞洲各國政策目標 32.1

GW (南韓、日本、臺灣),是世界成長最快速區域 臺灣政策明確、躉購費率制度及基礎建設規劃成功,2025 年推動進度居亞洲領先地位 利用先機,吸引業者將亞太總部設於臺灣,優先聘用臺灣人才、採用在地產業鏈 2030 年亞太離岸風電市場 臺灣 10.5 GW 南韓 12.0 GW 日本 9.6 GW 越南 6.0 GW (產業通商與資源部2018.06) (工商部 2016; 風電總設置量(含陸域) 離岸尚未有明確目標) (經產省 2015: 0.8 GW; .風力發電協會 2014.06: 9.6 GW; 目前政策目標未 正式公告) 臺灣 10.5 GW

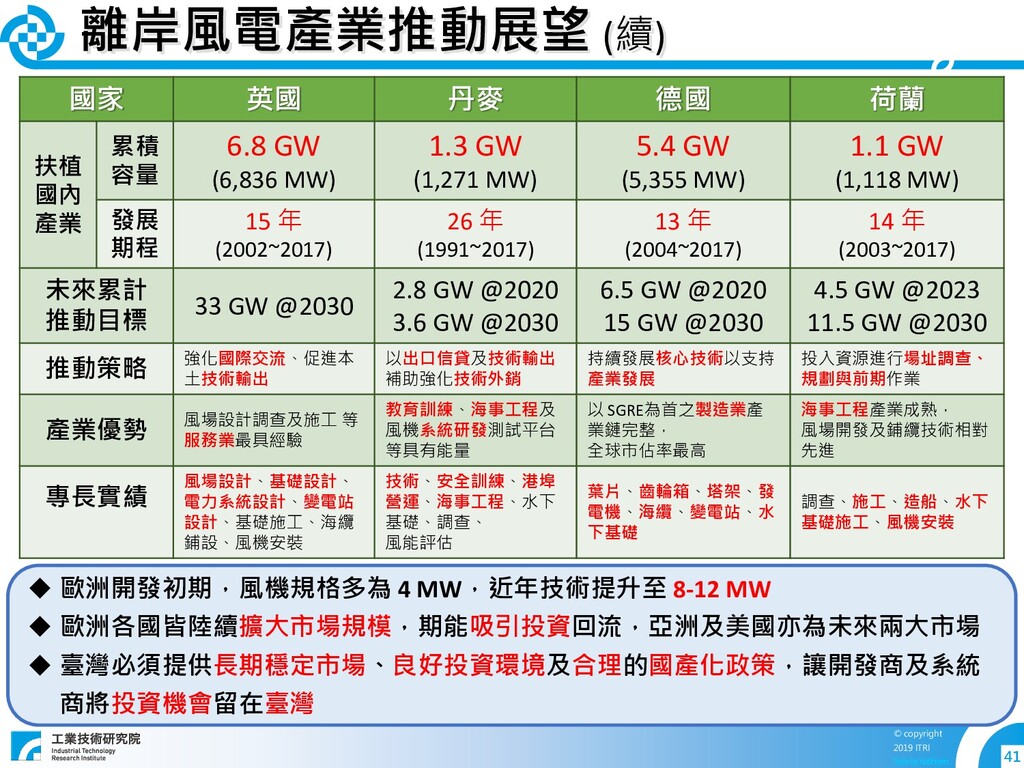

41 © copyright 2019 ITRI 離岸風電產業推動展望 (續) 國家 英國 丹麥

德國 荷蘭 扶植 國內 產業 累積 容量 6.8 GW (6,836 MW) 1.3 GW (1,271 MW) 5.4 GW (5,355 MW) 1.1 GW (1,118 MW) 發展 期程 15 年 (2002~2017) 26 年 (1991~2017) 13 年 (2004~2017) 14 年 (2003~2017) 未來累計 推動目標 33 GW @2030 2.8 GW @2020 3.6 GW @2030 6.5 GW @2020 15 GW @2030 4.5 GW @2023 11.5 GW @2030 推動策略 強化國際交流、促進本 土技術輸出 以出口信貸及技術輸出 補助強化技術外銷 持續發展核心技術以支持 產業發展 投入資源進行場址調查、 規劃與前期作業 產業優勢 風場設計調查及施工 等 服務業最具經驗 教育訓練、海事工程及 風機系統研發測試平台 等具有能量 以 SGRE為首之製 業產 業鏈完整, 全球市佔率最高 海事工程產業成熟, 風場開發及鋪纜技術相對 先進 專長實績 風場設計、基礎設計、 電力系統設計、變電站 設計、基礎施工、海纜 鋪設、風機安裝 技術、安全訓練、港埠 營運、海事工程、水下 基礎、調查、 風能評估 葉片、齒輪箱、塔架、發 電機、海纜、變電站、水 下基礎 調查、施工、 船、水下 基礎施工、風機安裝 歐洲開發初期,風機規格多為 4 MW,近年技術提升至 8-12 MW 歐洲各國皆陸續擴大市場規模,期能吸引投資回流,亞洲及美國亦為未來兩大市場 臺灣必須提供長期穩定市場、良好投資環境及合理的國產化政策,讓開發商及系統 商將投資機會留在臺灣

42 © copyright 2019 ITRI 簡報大綱 離岸風電政策 友善發展環境 產業關聯效益 總結

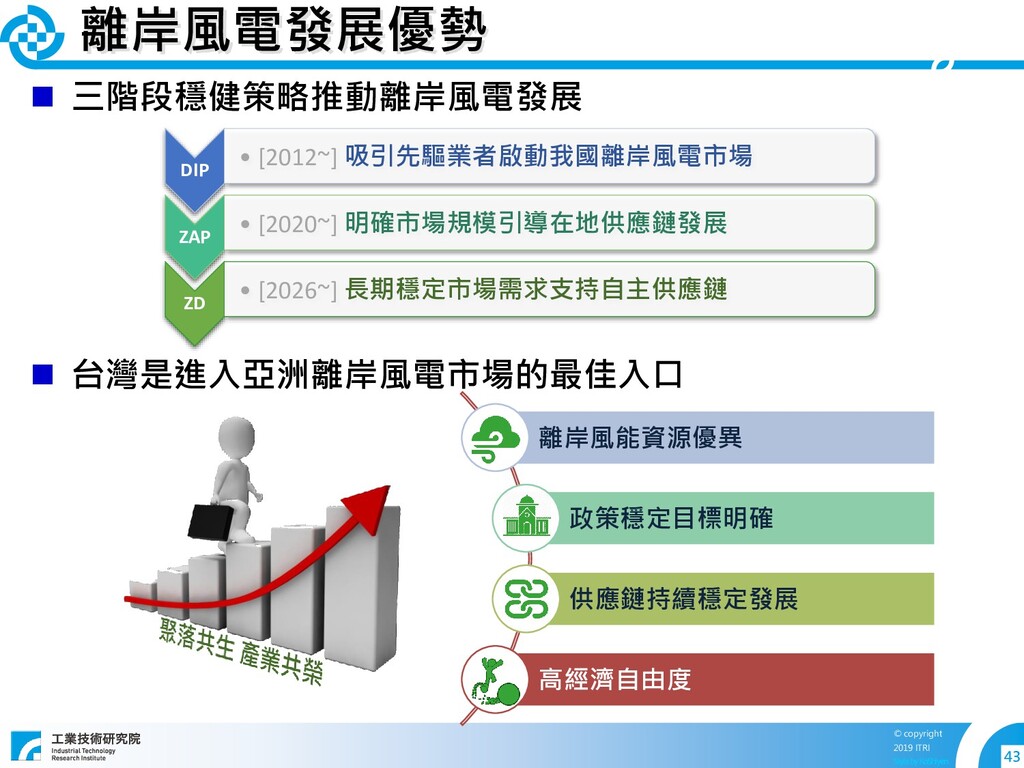

43 © copyright 2019 ITRI 離岸風電發展優勢 三階 穩健策略推動離岸風電發展

台灣是進入亞洲離岸風電市場的最佳入口 DIP • [2012~] 吸引先驅業者啟動我國離岸風電市場 ZAP • [2020~] 明確市場規模引導在地供應鏈發展 ZD • [2026~] 長期穩定市場需求支持自主供應鏈 離岸風能資源優異 政策穩定目標明確 供應鏈持續穩定發展 高經濟自由度

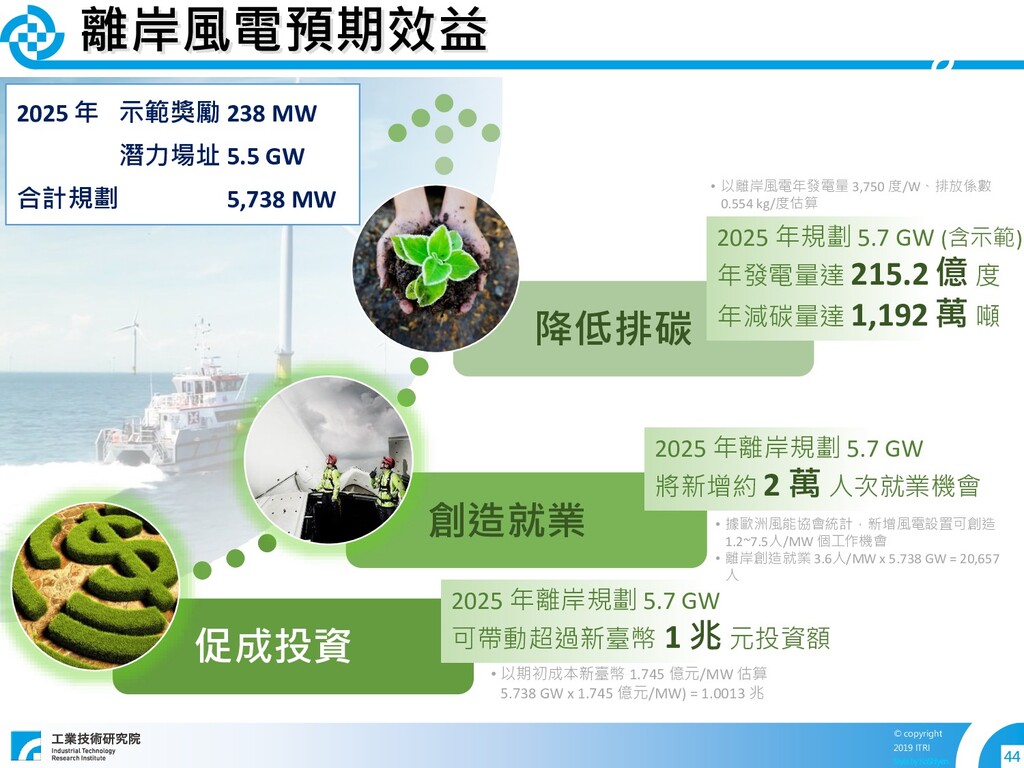

44 © copyright 2019 ITRI 離岸風電預期效益 促成投資 創 就業 降低排碳

2025 年離岸規劃 5.7 GW 可帶動超過新臺幣 1 兆 元投資額 2025 年離岸規劃 5.7 GW 將新增約 2 萬 人次就業機會 2025 年規劃 5.7 GW (含示範) 年發電量達 215.2 億 度 年減碳量達 1,192 萬 噸 2025 年 示範獎勵 238 MW 潛力場址 5.5 GW 合計規劃 5,738 MW • 以期初成本新臺幣 1.745 億元/MW 估算 5.738 GW x 1.745 億元/MW) = 1.0013 兆 • 據歐洲風能協會統計,新增風電設置可創造 1.2~7.5人/MW 個工作機會 • 離岸創造就業 3.6人/MW x 5.738 GW = 20,657 人 • 以離岸風電年發電量 3,750 度/W、排放係數 0.554 kg/度估算

45 © copyright 2019 ITRI 經濟部風力發電單一服務窗口 http://www.twtpo.org.tw All rights reserved.

No part of this report may be reproduced in any form or by any means without written permission from ITRI.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![6 © copyright 2019 ITRI 離岸推動策略 [Phase 1] 風力發電離岸系統示範獎勵辦法](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_6.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

![10 © copyright 2019 ITRI 離岸風力發電規劃場址容量分配作業要點 [Phase 2] ZAP ](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_10.jpg){kind=link}

{kind=link}

{kind=link}

![13 © copyright 2019 ITRI 離岸風電區塊開發 四、推動國際合作 建立產業自主 [Phase 3]](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_13.jpg){kind=link}

![14 © copyright 2019 ITRI 區塊劃設原則 四、推動國際合作 建立產業自主 [Phase 3]](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_14.jpg){kind=link}

![15 © copyright 2019 ITRI 區塊劃設排除範圍 四、推動國際合作 建立產業自主 [Phase 3]](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_15.jpg){kind=link}

![16 © copyright 2019 ITRI 區塊開發政策環評 四、推動國際合作 建立產業自主 [Phase 3]](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_16.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![34 © copyright 2019 ITRI 落實完工期程及國產化 諾 (續) [Phase 2]](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_34.jpg){kind=link}

{kind=link}

![36 © copyright 2019 ITRI 風力機系統本 化策略 [Phase 2] ZAP](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_36.jpg){kind=link}

![37 © copyright 2019 ITRI 風力機系統本 化策略 (續) [Phase 2]](https://files.speakerdeck.com/presentations/332c496b7b974055bb07bcf9823ac171/slide_37.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}