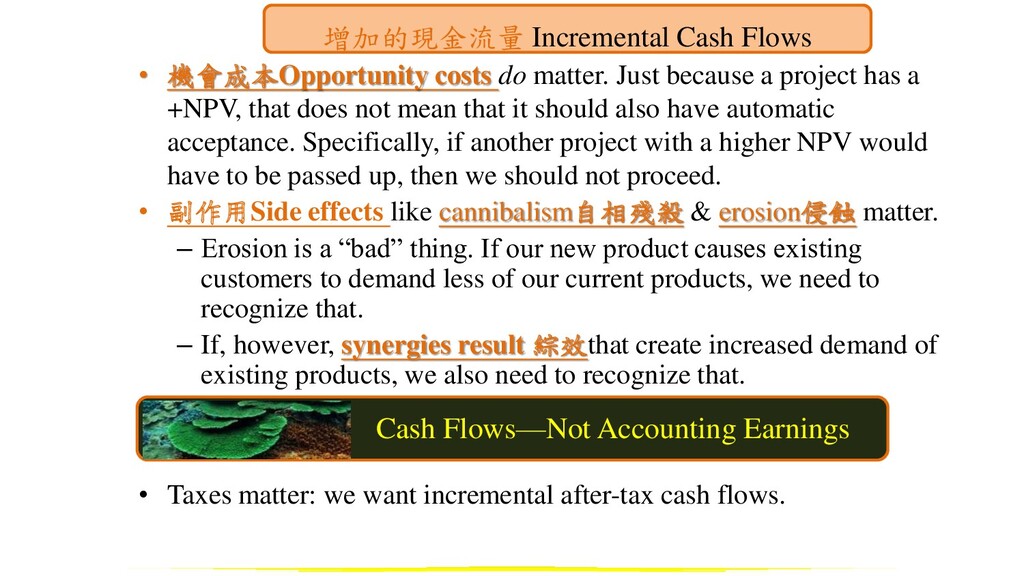

a +NPV, that does not mean that it should also have automatic acceptance. Specifically, if another project with a higher NPV would have to be passed up, then we should not proceed. • 副作用Side effects like cannibalism自相殘殺 & erosion侵蝕 matter. – Erosion is a “bad” thing. If our new product causes existing customers to demand less of our current products, we need to recognize that. – If, however, synergies result 綜效that create increased demand of existing products, we also need to recognize that. • Taxes matter: we want incremental after-tax cash flows. 增加的現金流量 Incremental Cash Flows Cash Flows—Not Accounting Earnings

➢ 這也使得厭氧優化和沼氣發電的敏感性分析與原結果無多少差異,故本研究 進一步將厭氧優化與沼氣發電合併視為一整體計畫,進行經濟效益計算,則 皆因淨現值為負而不具經濟效益,以損益兩平點分析各因素之影響,發現平 均而言,畜牧場方面,本身的固定投入應減少$5,267,279或45.87%,增加年 發電度數112,191度或105.30%,若由政府方面著手,補助金額應較目前提高 $5,142,097或412.94%,或者,躉售電價較目前提高$4.66,才有助畜牧場獲 利。 A B A C D A

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}