Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

投資戦略202302.pdf

Search

Pragmaworks

February 05, 2023

15

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

投資戦略202302.pdf

Pragmaworks

February 05, 2023

More Decks by Pragmaworks

See All by Pragmaworks

投資戦略202607

pw

0

370

投資戦略202606.pdf

pw

0

800

投資戦略202605

pw

0

600

投資戦略202604

pw

0

13

投資戦略202604

pw

0

15

投資戦略202604

pw

0

1.4k

投資戦略202603.pdf

pw

0

170

投資戦略202602

pw

0

580

投資戦略202601.pdf

pw

0

310

Featured

See All Featured

[RailsConf 2023] Rails as a piece of cake

palkan

59

6.8k

Designing for Timeless Needs

cassininazir

1

420

How People are Using Generative and Agentic AI to Supercharge Their Products, Projects, Services and Value Streams Today

helenjbeal

1

250

SEOcharity - Dark patterns in SEO and UX: How to avoid them and build a more ethical web

sarafernandez

0

230

Code Review Best Practice

trishagee

74

20k

Future Trends and Review - Lecture 12 - Web Technologies (1019888BNR)

signer

PRO

0

3.7k

16th Malabo Montpellier Forum Presentation

akademiya2063

PRO

0

300

Product Roadmaps are Hard

iamctodd

55

12k

Building an army of robots

kneath

306

46k

Efficient Content Optimization with Google Search Console & Apps Script

katarinadahlin

PRO

1

750

CSS Pre-Processors: Stylus, Less & Sass

bermonpainter

360

30k

CoffeeScript is Beautiful & I Never Want to Write Plain JavaScript Again

sstephenson

162

16k

Transcript

copyright © 2023 Pragmaworks Inc. All Rights Reserved 革新的で身近なファミリーオフィス 投

資 戦 略 2 0 2 3 年 2 月 Feb 2023

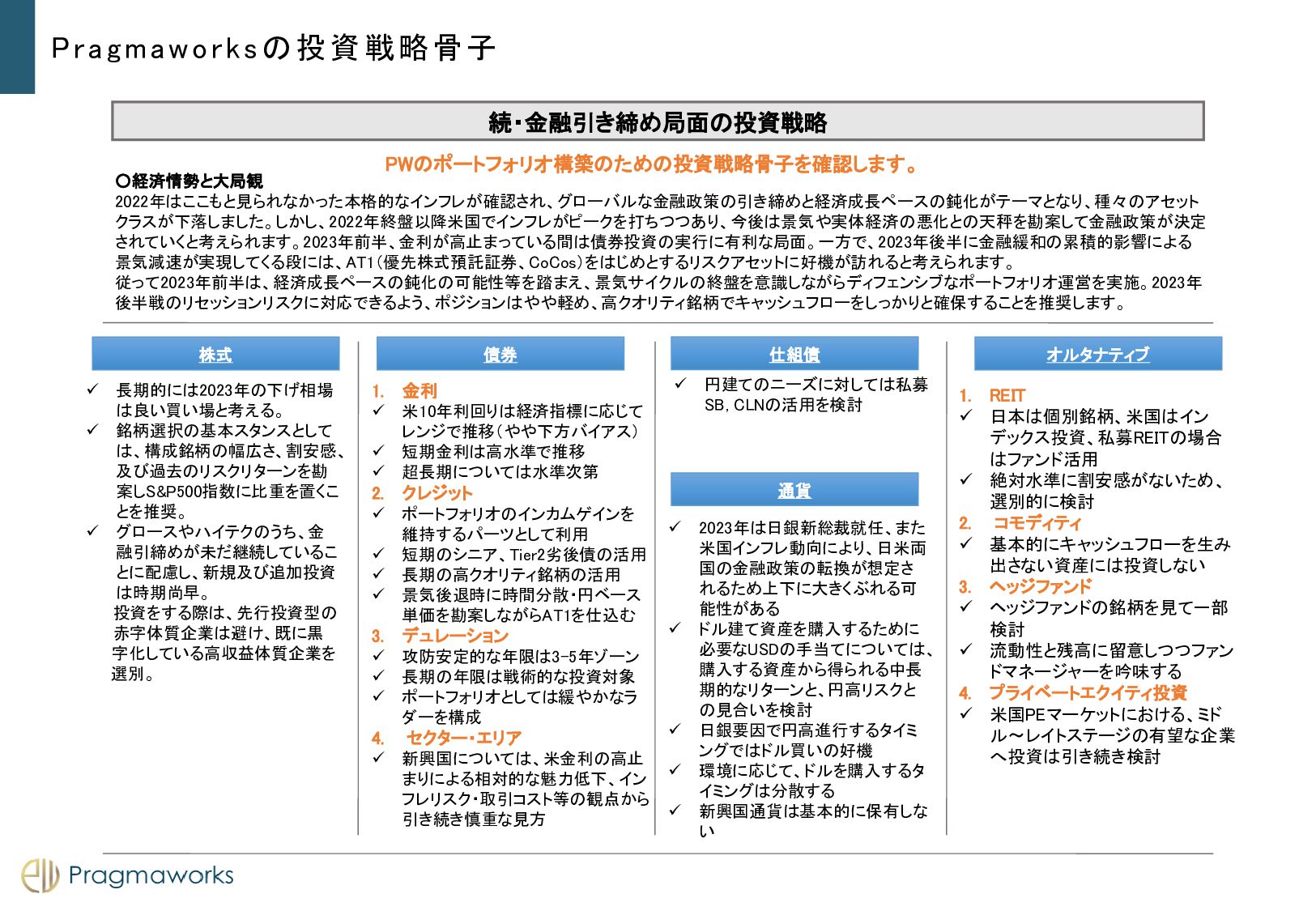

続・金融引き締め局面の投資戦略 PWのポートフォリオ構築のための投資戦略骨子を確認します。 ◦経済情勢と大局観 2022年はここもと見られなかった本格的なインフレが確認され、グローバルな金融政策の引き締めと経済成長ペースの鈍化がテーマとなり、種々のアセット クラスが下落しました。しかし、2022年終盤以降米国でインフレがピークを打ちつつあり、今後は景気や実体経済の悪化との天秤を勘案して金融政策が決定 されていくと考えられます。2023年前半、金利が高止まっている間は債券投資の実行に有利な局面。一方で、2023年後半に金融緩和の累積的影響による 景気減速が実現してくる段には、AT1(優先株式預託証券、CoCos)をはじめとするリスクアセットに好機が訪れると考えられます。 従って2023年前半は、経済成長ペースの鈍化の可能性等を踏まえ、景気サイクルの終盤を意識しながらディフェンシブなポートフォリオ運営を実施。2023年 後半戦のリセッションリスクに対応できるよう、ポジションはやや軽め、高クオリティ銘柄でキャッシュフローをしっかりと確保することを推奨します。 ✓

長期的には2023年の下げ相場 は良い買い場と考える。 ✓ 銘柄選択の基本スタンスとして は、構成銘柄の幅広さ、割安感、 及び過去のリスクリターンを勘 案しS&P500指数に比重を置くこ とを推奨。 ✓ グロースやハイテクのうち、金 融引締めが未だ継続しているこ とに配慮し、新規及び追加投資 は時期尚早。 投資をする際は、先行投資型の 赤字体質企業は避け、既に黒 字化している高収益体質企業を 選別。 株式 債券 通貨 オルタナティブ 1. 金利 ✓ 米10年利回りは経済指標に応じて レンジで推移(やや下方バイアス) ✓ 短期金利は高水準で推移 ✓ 超長期については水準次第 2. クレジット ✓ ポートフォリオのインカムゲインを 維持するパーツとして利用 ✓ 短期のシニア、Tier2劣後債の活用 ✓ 長期の高クオリティ銘柄の活用 ✓ 景気後退時に時間分散・円ベース 単価を勘案しながらAT1を仕込む 3. デュレーション ✓ 攻防安定的な年限は3-5年ゾーン ✓ 長期の年限は戦術的な投資対象 ✓ ポートフォリオとしては緩やかなラ ダーを構成 4. セクター・エリア ✓ 新興国については、米金利の高止 まりによる相対的な魅力低下、イン フレリスク・取引コスト等の観点から 引き続き慎重な見方 ✓ 2023年は日銀新総裁就任、また 米国インフレ動向により、日米両 国の金融政策の転換が想定さ れるため上下に大きくぶれる可 能性がある ✓ ドル建て資産を購入するために 必要なUSDの手当てについては、 購入する資産から得られる中長 期的なリターンと、円高リスクと の見合いを検討 ✓ 日銀要因で円高進行するタイミ ングではドル買いの好機 ✓ 環境に応じて、ドルを購入するタ イミングは分散する ✓ 新興国通貨は基本的に保有しな い 1. REIT ✓ 日本は個別銘柄、米国はイン デックス投資、私募REITの場合 はファンド活用 ✓ 絶対水準に割安感がないため、 選別的に検討 2. コモディティ ✓ 基本的にキャッシュフローを生み 出さない資産には投資しない 3. ヘッジファンド ✓ ヘッジファンドの銘柄を見て一部 検討 ✓ 流動性と残高に留意しつつファン ドマネージャーを吟味する 4. プライベートエクイティ投資 ✓ 米国PEマーケットにおける、ミド ル~レイトステージの有望な企業 へ投資は引き続き検討 仕組債 ✓ 円建てのニーズに対しては私募 SB, CLNの活用を検討 Pragmaworksの投資戦略骨子

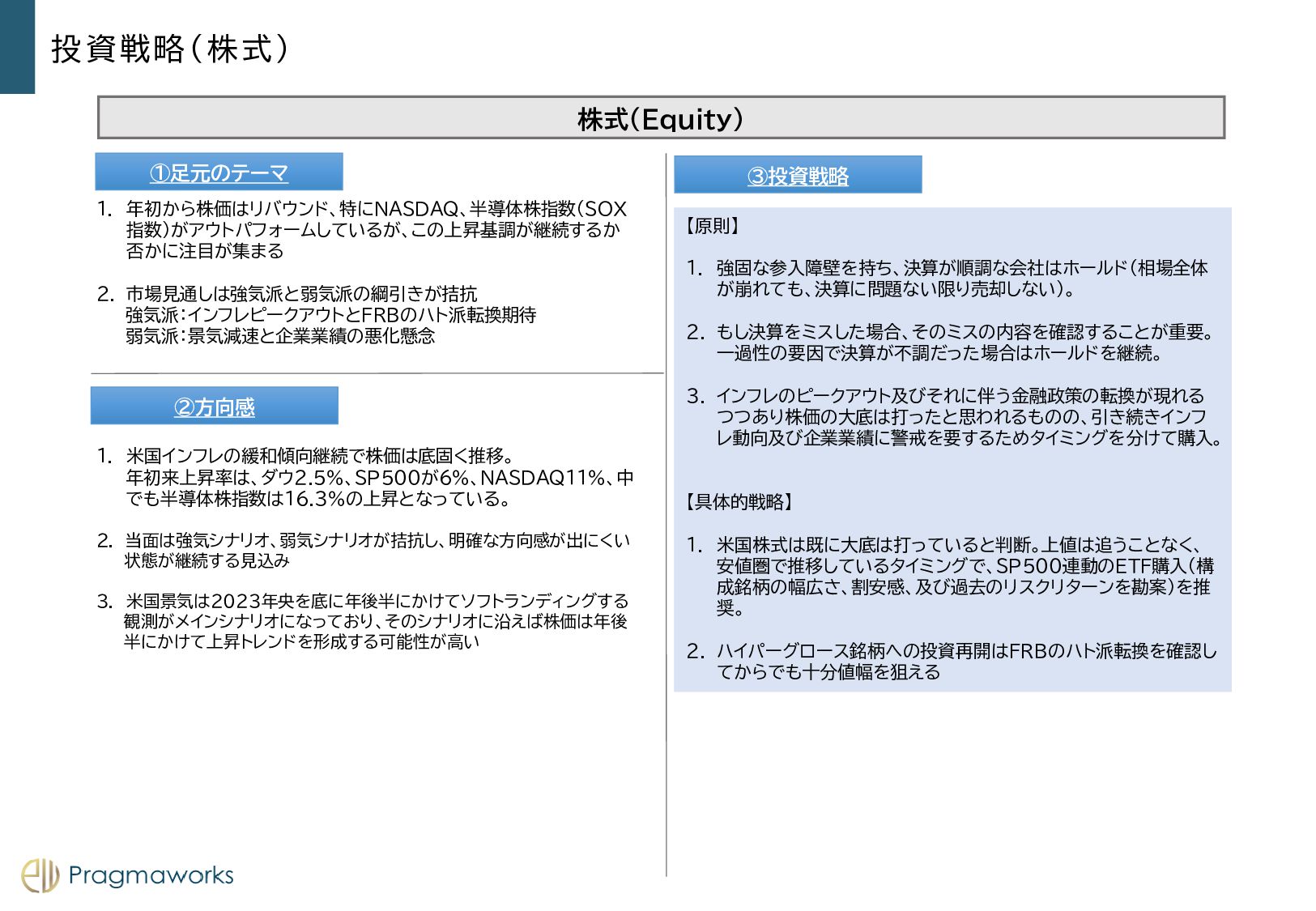

投資戦略(株式) 株式(Equity) ①足元のテーマ ②方向感 1 ③投資戦略 1. 年初から株価はリバウンド、特にNASDAQ、半導体株指数(SOX 指数)がアウトパフォームしているが、この上昇基調が継続するか 否かに注目が集まる

2. 市場見通しは強気派と弱気派の綱引きが拮抗 強気派:インフレピークアウトとFRBのハト派転換期待 弱気派:景気減速と企業業績の悪化懸念 1. 米国インフレの緩和傾向継続で株価は底固く推移。 年初来上昇率は、ダウ2.5%、SP500が6%、NASDAQ11%、中 でも半導体株指数は16.3%の上昇となっている。 2. 当面は強気シナリオ、弱気シナリオが拮抗し、明確な方向感が出にくい 状態が継続する見込み 3. 米国景気は2023年央を底に年後半にかけてソフトランディングする 観測がメインシナリオになっており、そのシナリオに沿えば株価は年後 半にかけて上昇トレンドを形成する可能性が高い 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体 が崩れても、決算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。 一過性の要因で決算が不調だった場合はホールドを継続。 3. インフレのピークアウト及びそれに伴う金融政策の転換が現れる つつあり株価の大底は打ったと思われるものの、引き続きインフ レ動向及び企業業績に警戒を要するためタイミングを分けて購入。 【具体的戦略】 1. 米国株式は既に大底は打っていると判断。上値は追うことなく、 安値圏で推移しているタイミングで、SP500連動のETF購入(構 成銘柄の幅広さ、割安感、及び過去のリスクリターンを勘案)を推 奨。 2. ハイパーグロース銘柄への投資再開はFRBのハト派転換を確認し てからでも十分値幅を狙える

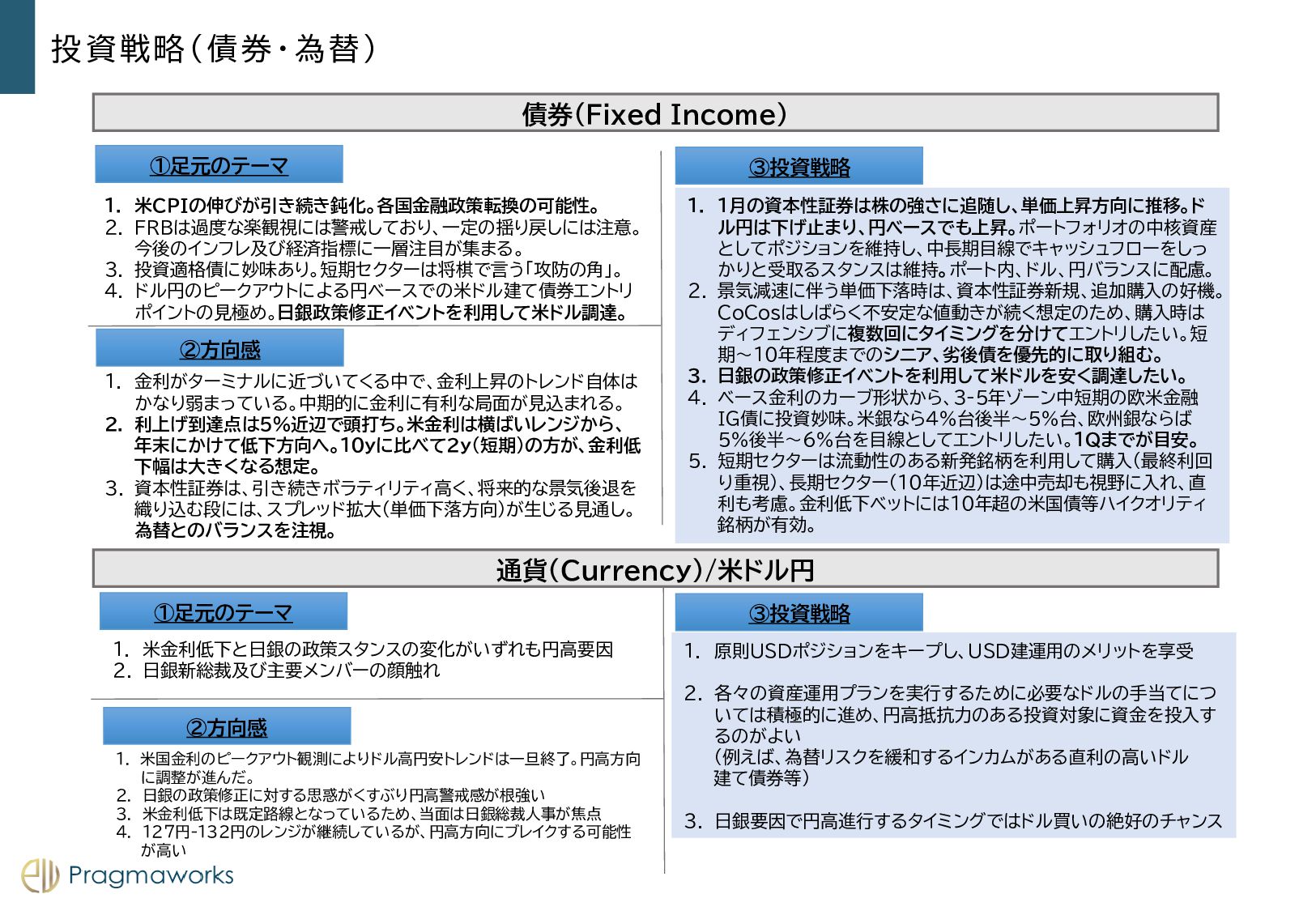

1. 米CPIの伸びが引き続き鈍化。各国金融政策転換の可能性。 2. FRBは過度な楽観視には警戒しており、一定の揺り戻しには注意。 今後のインフレ及び経済指標に一層注目が集まる。 3. 投資適格債に妙味あり。短期セクターは将棋で言う「攻防の角」。 4. ドル円のピークアウトによる円ベースでの米ドル建て債券エントリ ポイントの見極め。日銀政策修正イベントを利用して米ドル調達。

債券(Fixed Income) ①足元のテーマ ②方向感 ③投資戦略 通貨(Currency)/米ドル円 ①足元のテーマ ②方向感 ③投資戦略 投資戦略(債券・為替) 1. 金利がターミナルに近づいてくる中で、金利上昇のトレンド自体は かなり弱まっている。中期的に金利に有利な局面が見込まれる。 2. 利上げ到達点は5%近辺で頭打ち。米金利は横ばいレンジから、 年末にかけて低下方向へ。10yに比べて2y(短期)の方が、金利低 下幅は大きくなる想定。 3. 資本性証券は、引き続きボラティリティ高く、将来的な景気後退を 織り込む段には、スプレッド拡大(単価下落方向)が生じる見通し。 為替とのバランスを注視。 1. 1月の資本性証券は株の強さに追随し、単価上昇方向に推移。ド ル円は下げ止まり、円ベースでも上昇。ポートフォリオの中核資産 としてポジションを維持し、中長期目線でキャッシュフローをしっ かりと受取るスタンスは維持。ポート内、ドル、円バランスに配慮。 2. 景気減速に伴う単価下落時は、資本性証券新規、追加購入の好機。 CoCosはしばらく不安定な値動きが続く想定のため、購入時は ディフェンシブに複数回にタイミングを分けてエントリしたい。短 期~10年程度までのシニア、劣後債を優先的に取り組む。 3. 日銀の政策修正イベントを利用して米ドルを安く調達したい。 4. ベース金利のカーブ形状から、3-5年ゾーン中短期の欧米金融 IG債に投資妙味。米銀なら4%台後半~5%台、欧州銀ならば 5%後半~6%台を目線としてエントリしたい。1Qまでが目安。 5. 短期セクターは流動性のある新発銘柄を利用して購入(最終利回 り重視)、長期セクター(10年近辺)は途中売却も視野に入れ、直 利も考慮。金利低下ベットには10年超の米国債等ハイクオリティ 銘柄が有効。 1. 米金利低下と日銀の政策スタンスの変化がいずれも円高要因 2. 日銀新総裁及び主要メンバーの顔触れ 1. 米国金利のピークアウト観測によりドル高円安トレンドは一旦終了。円高方向 に調整が進んだ。 2. 日銀の政策修正に対する思惑がくすぶり円高警戒感が根強い 3. 米金利低下は既定路線となっているため、当面は日銀総裁人事が焦点 4. 127円-132円のレンジが継続しているが、円高方向にブレイクする可能性 が高い 1. 原則USDポジションをキープし、USD建運用のメリットを享受 2. 各々の資産運用プランを実行するために必要なドルの手当てにつ いては積極的に進め、円高抵抗力のある投資対象に資金を投入す るのがよい (例えば、為替リスクを緩和するインカムがある直利の高いドル 建て債券等) 3. 日銀要因で円高進行するタイミングではドル買いの絶好のチャンス

5 5 ご留意いただくポイント 〇想定リスク 各シミュレーションから算出された数値は、一定の前提条件の元で計算さ れた概算値のため、実行にあたっては、必ず金融商品取引業者等の専門 機関にご相談ください。 〇その他 本資料の内容は、2020年6月1日時点の税法、その他関連法規に準拠して います。今後の関連法規の改正等により相違が生じることがあり、対策内

容の見直しが必要になる場合があります。 今後の政治経済情勢、業界動向の変化によっては、本資料の内容が適合 しなくなる可能性があります。 〇免責事項 本資料は、一般的な考え方の一部を参考資料として記載したものであり、 特定の取引の実現性・実効性を保証し、または実施を勧誘するものではあ りません。 弊社は、お客様に対し法律、税務、あるいは会計上の助言を供するもので はなく、本資料に関する法律、税務、あるいは会計上の十分性、適切性、有 効・妥当性について、いかなる見解を示すものでもありません。 〇その他 本資料に掲載された税務・会計・法律等に関わる事項に関しては、予めお 客様の顧問税理士、公認会計士、弁護士等の専門家にご相談のうえ、総合 的にご判断ください。 免責事項

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}