Product Designer na Neon, atualmente responsável pelas áreas de Gestão do Dinheiro e Open Finance • 4 anos de experiência em produtos digitais de Banking (PF e MEI) • Une a formação em Administração, especialização em neuromarketing e estudos em Psicologia para criar soluções simples e relevantes para os usuários • Curiosidades: Música 🎵, velas aromáticas 🕯, esportes e tenho um shitzu com espírito de pitbull chamado Pike 🐶

Daily Payments e lidera a frente de Patrocínio & Parcerias do Festival Mulheres de Produtos • Tem mais de 14 anos atuando com produtos de tecnologia, desde startups focadas em Fintechs (Neon, PicPay), desenvolvimento de softwares open source para o terceiro setor (Unicef, Instituto TIM) até consultoria em grandes organizações (Claro, NET, Embratel, Mapfre, PepsiCo, Votorantim) • Também é pós-graduada em Mídia, Informação e Cultura pela ECA-USP • Curiosidades: Gateira 🐈, cinéfila 🎥, amo viajar ✈, conhecer espaços culturais🎭, gastronômicos 🍸 e musicais 🎵 por aí! Thaís Rigolon Staff Product Manager na Neon

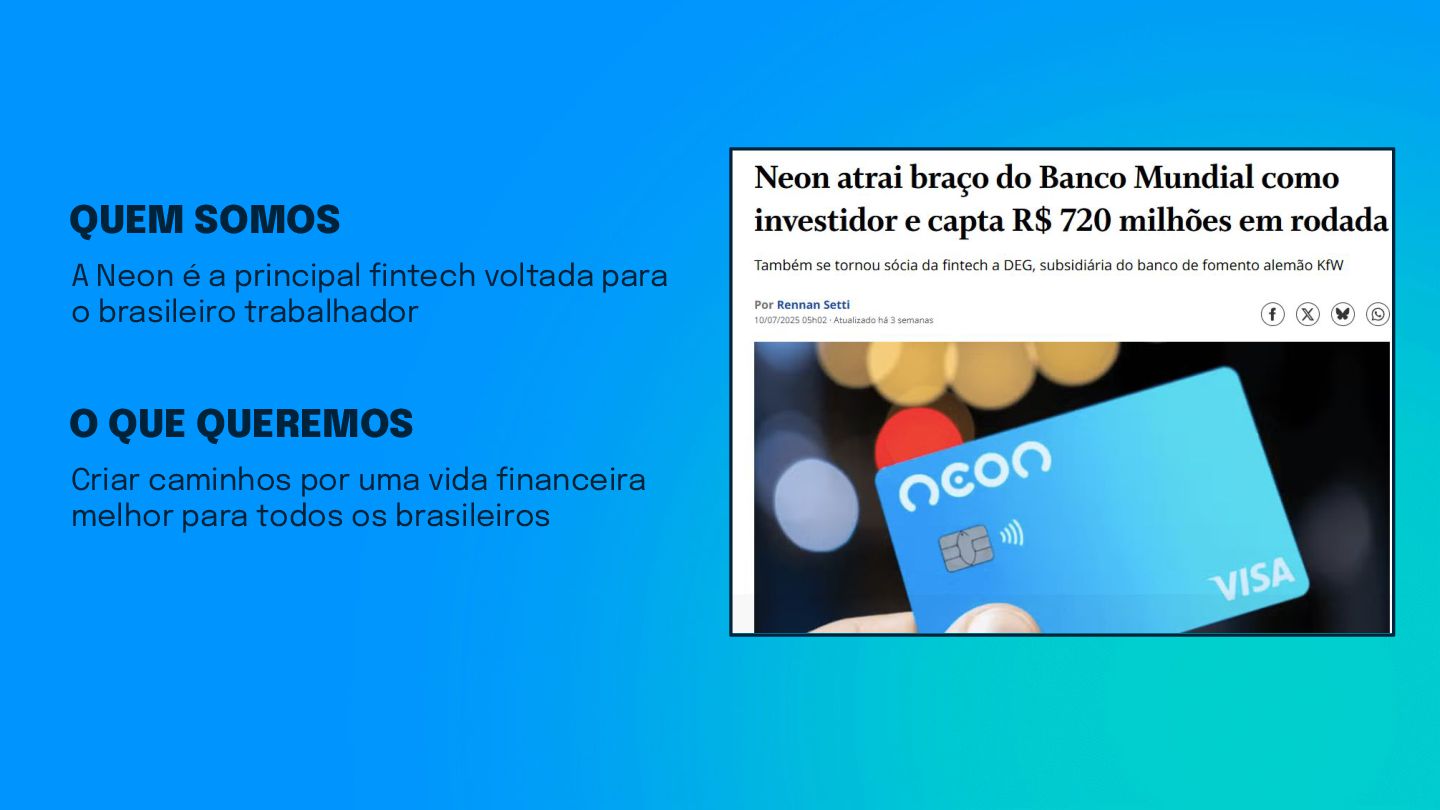

empresas e em 2024 atingiu o breakeven. Nossa história junho 2016 Fundação da Neon, conta digital e primeiro cartão virtual do Brasil. maio 2018 Primeiro aporte significativo, uma Série A de R$ 72 milhões. Entre os investidores estão o fundo brasileiro Monashees e o Omidyar Network, do fundador do eBay, o bilionário Pierre Omidyar. Neon adquire MEI Fácil e expande atendimento a empreendedores. novembro 2019 Neon captou um investimento de R$ 400 milhões em uma rodada Série B, liderada pela General Atlantic e O Banco Votorantim (BV). Esse investimento foi o maior em Série B no Brasil até aquele momento. julho 2020 A Neon continuou seu crescimento com a aquisição da Magliano Invest, a corretora mais antiga do mercado. setembro 2020 Neon levanta R$ 1,6 bi em Série C liderada pela General Atlantic (GA). Nomes de peso como BlackRock, Vulcan Capital, PayPal Ventures e Endeavor Catalyst. Investidores de rodadas anteriores, Monashees e Flourish Ventures também entraram, assim como o Propel Venture Partners, do BBVA. novembro 2020 Neon compra a Consiga+, startup de crédito privado e embarca no mercado de crédito consignado. março 2022 Neon é o novo unicórnio brasileiro e levanta US$ 300 milhões em Série D com o banco espanhol BBVA. Empresa passa a valer R$ 1,4 bi. janeiro 2022 Neon compra financeira Biorc, com foco no consignado privado. dezembro 2022 dezembro 2023 dezembro 2024 Neon atinge o breakeven com mais de R$ 200 bilhões em volume de transações. fevereiro 2025 Neon chega a 32 milhões de clientes e 6 bilhões em carteira de crédito. Neon levantou mais de R$ 500 milhões em uma nova rodada de investimentos Série E, com recursos aportados por investidores de rodadas anteriores. setembro 2019 Neon compra Leve e reforça aposta em consignado.

in Recarga Saques Pix Out Pagamentos Transferências Depósito Boletos Digital Account Pix in Core Banking Proprietário Daily Banking Escalabilidade horizontal para apoiar nosso crescimento acelerado, aproveitando os serviços de autoescalonamento. Bancos de dados adaptados às nossas necessidades de negócios, utilizando réplicas e virtualização para operações escalonáveis. Estratégia de dados robusta e ferramentas para relatórios regulatórios e controle interno, permitindo integração com ferramentas de visualização externas e minimizando a customização de ferramentas externas. Sistema de autorização interna que proporciona flexibilidade para prevenção de fraudes e redução da dependência de processadores de cartões. Rapidez no desenvolvimento de novas soluções demonstrada pela conquista da independência do Pix em questão de meses. 141M transações por mês tempo médio de transação 303ms + 102M receita em 2025 4.6M clientes engajados (WTU)

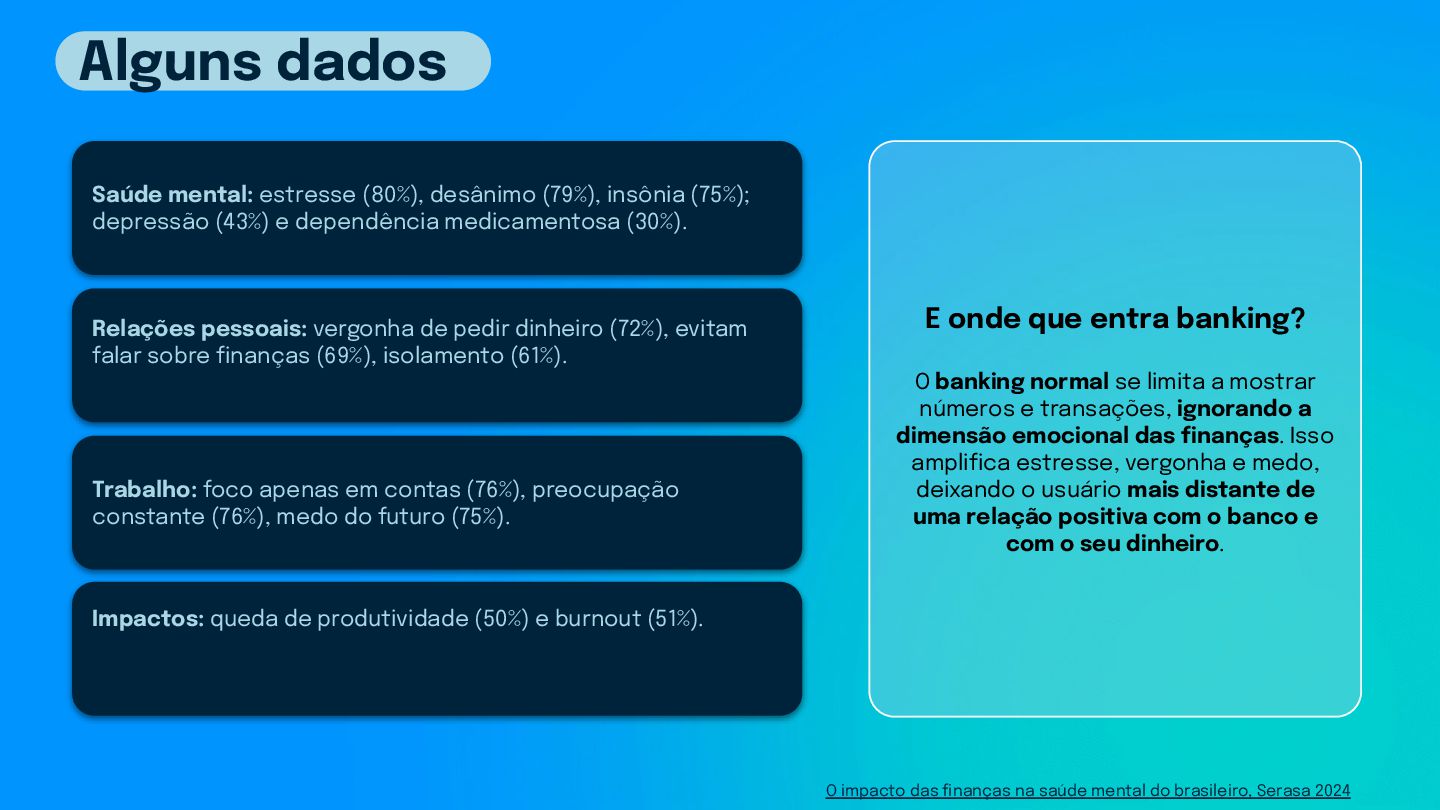

depressão (43%) e dependência medicamentosa (30%). Relações pessoais: vergonha de pedir dinheiro (72%), evitam falar sobre finanças (69%), isolamento (61%). Trabalho: foco apenas em contas (76%), preocupação constante (76%), medo do futuro (75%). E onde que entra banking? O banking normal se limita a mostrar números e transações, ignorando a dimensão emocional das finanças. Isso amplifica estresse, vergonha e medo, deixando o usuário mais distante de uma relação positiva com o banco e com o seu dinheiro. O impacto das finanças na saúde mental do brasileiro, Serasa 2024 Impactos: queda de produtividade (50%) e burnout (51%).

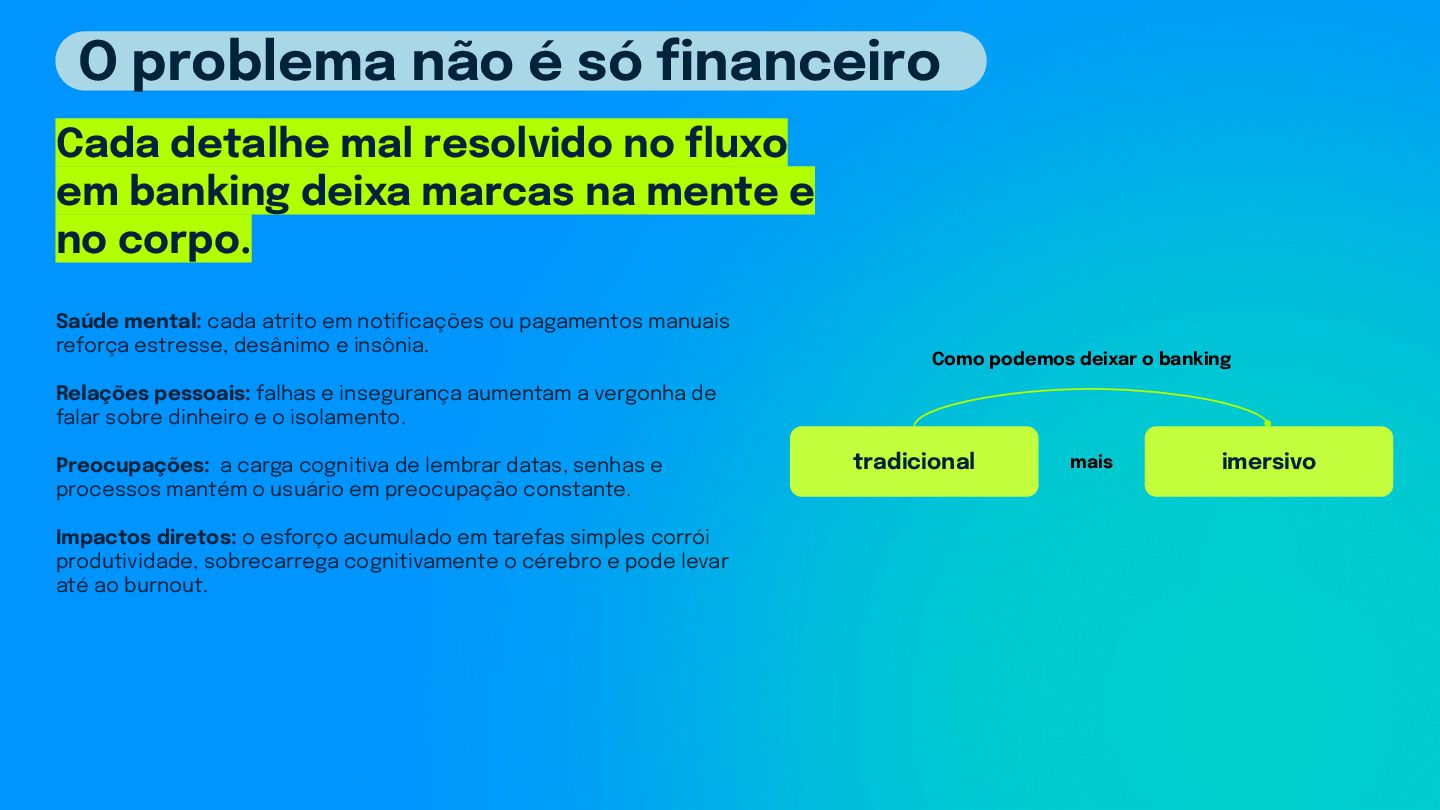

estresse, desânimo e insônia. Relações pessoais: falhas e insegurança aumentam a vergonha de falar sobre dinheiro e o isolamento. Preocupações: a carga cognitiva de lembrar datas, senhas e processos mantém o usuário em preocupação constante. Impactos diretos: o esforço acumulado em tarefas simples corrói produtividade, sobrecarrega cognitivamente o cérebro e pode levar até ao burnout. O problema não é só financeiro tradicional imersivo Como podemos deixar o banking Cada detalhe mal resolvido no fluxo em banking deixa marcas na mente e no corpo. mais

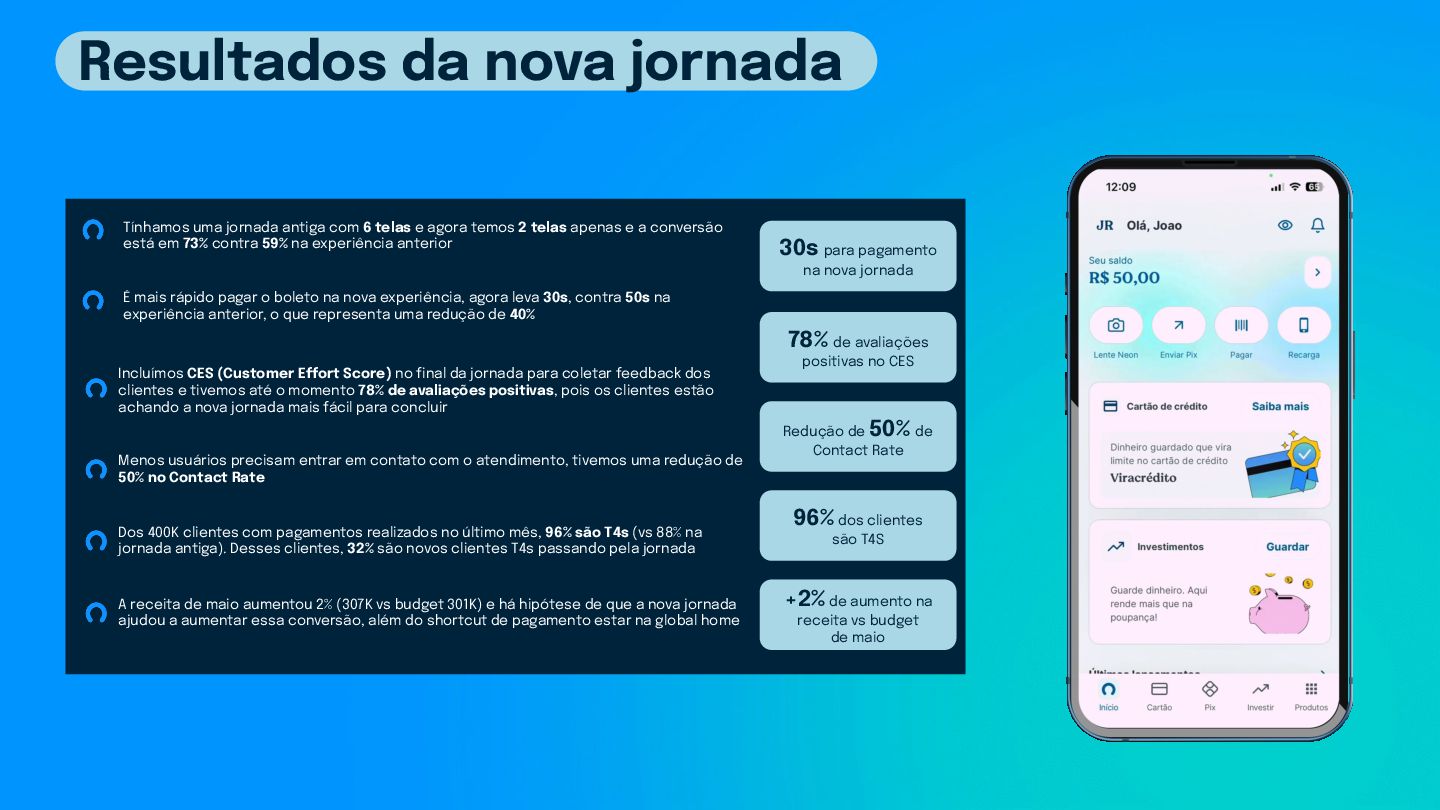

2 telas apenas e a conversão está em 73% contra 59% na experiência anterior Incluímos CES (Customer Effort Score) no final da jornada para coletar feedback dos clientes e tivemos até o momento 78% de avaliações positivas, pois os clientes estão achando a nova jornada mais fácil para concluir É mais rápido pagar o boleto na nova experiência, agora leva 30s, contra 50s na experiência anterior, o que representa uma redução de 40% Menos usuários precisam entrar em contato com o atendimento, tivemos uma redução de 50% no Contact Rate Dos 400K clientes com pagamentos realizados no último mês, 96% são T4s (vs 88% na jornada antiga). Desses clientes, 32% são novos clientes T4s passando pela jornada 30s para pagamento na nova jornada 78% de avaliações positivas no CES 96% dos clientes são T4S Redução de 50% de Contact Rate +2% de aumento na receita vs budget de maio A receita de maio aumentou 2% (307K vs budget 301K) e há hipótese de que a nova jornada ajudou a aumentar essa conversão, além do shortcut de pagamento estar na global home Resultados da nova jornada

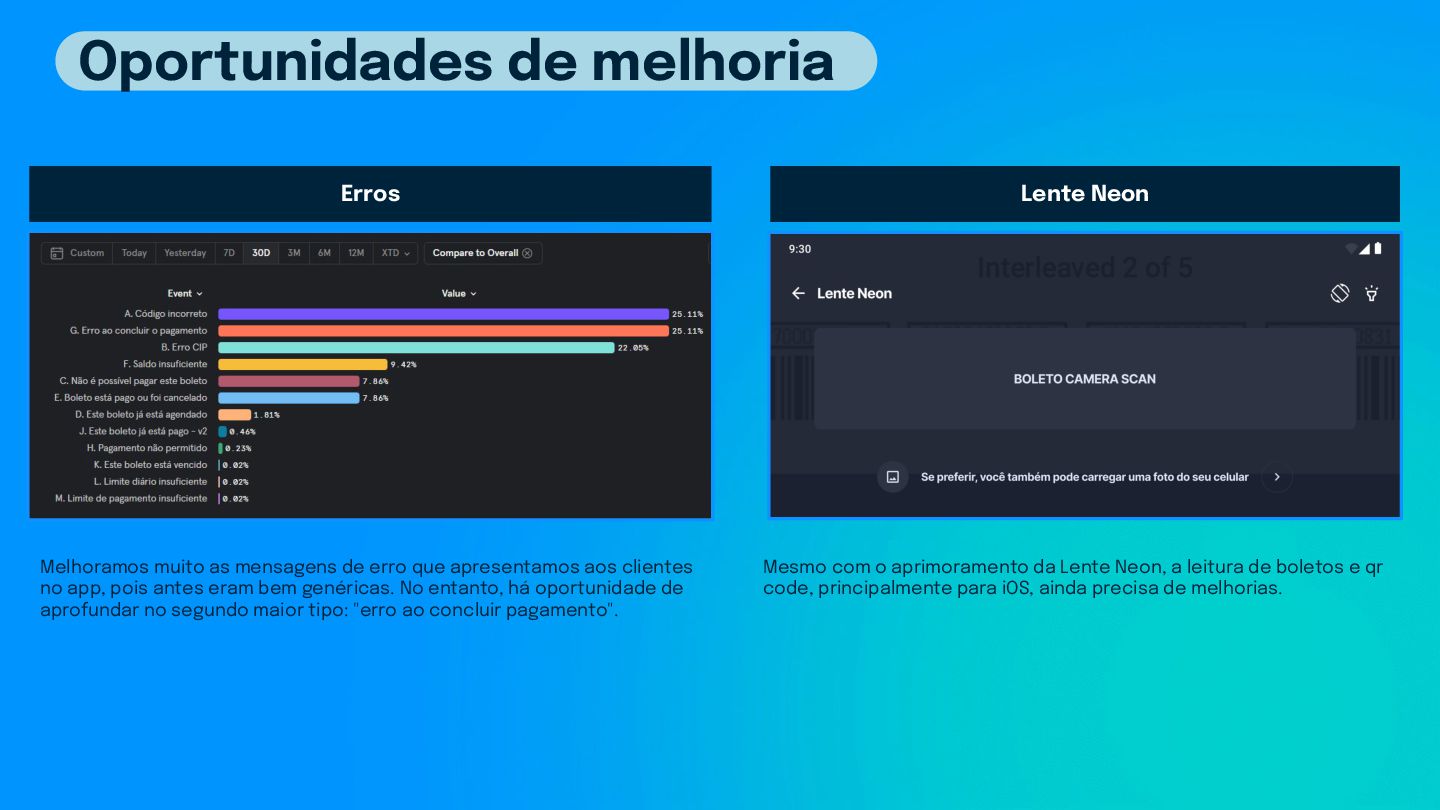

clientes no app, pois antes eram bem genéricas. No entanto, há oportunidade de aprofundar no segundo maior tipo: "erro ao concluir pagamento". Lente Neon Mesmo com o aprimoramento da Lente Neon, a leitura de boletos e qr code, principalmente para iOS, ainda precisa de melhorias. Oportunidades de melhoria

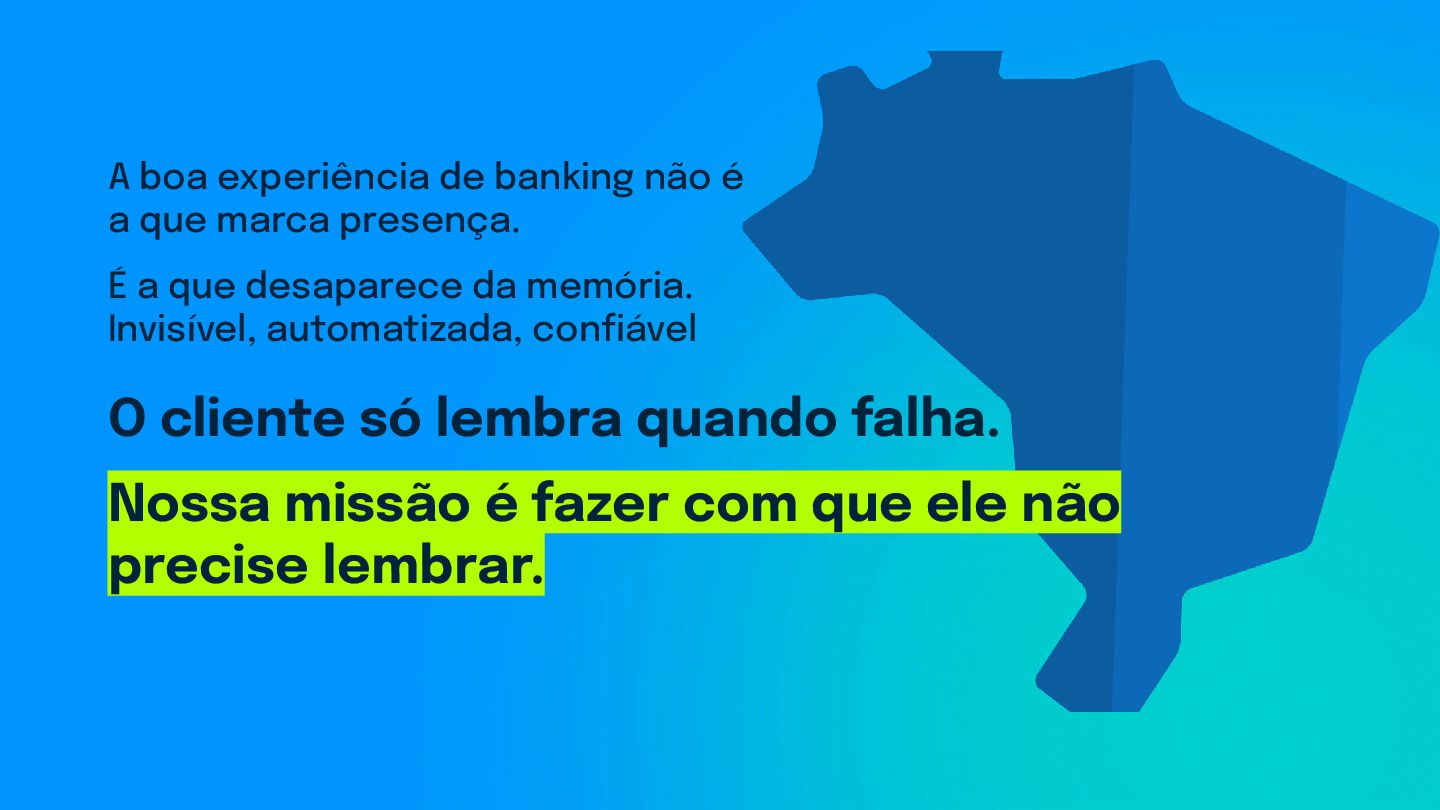

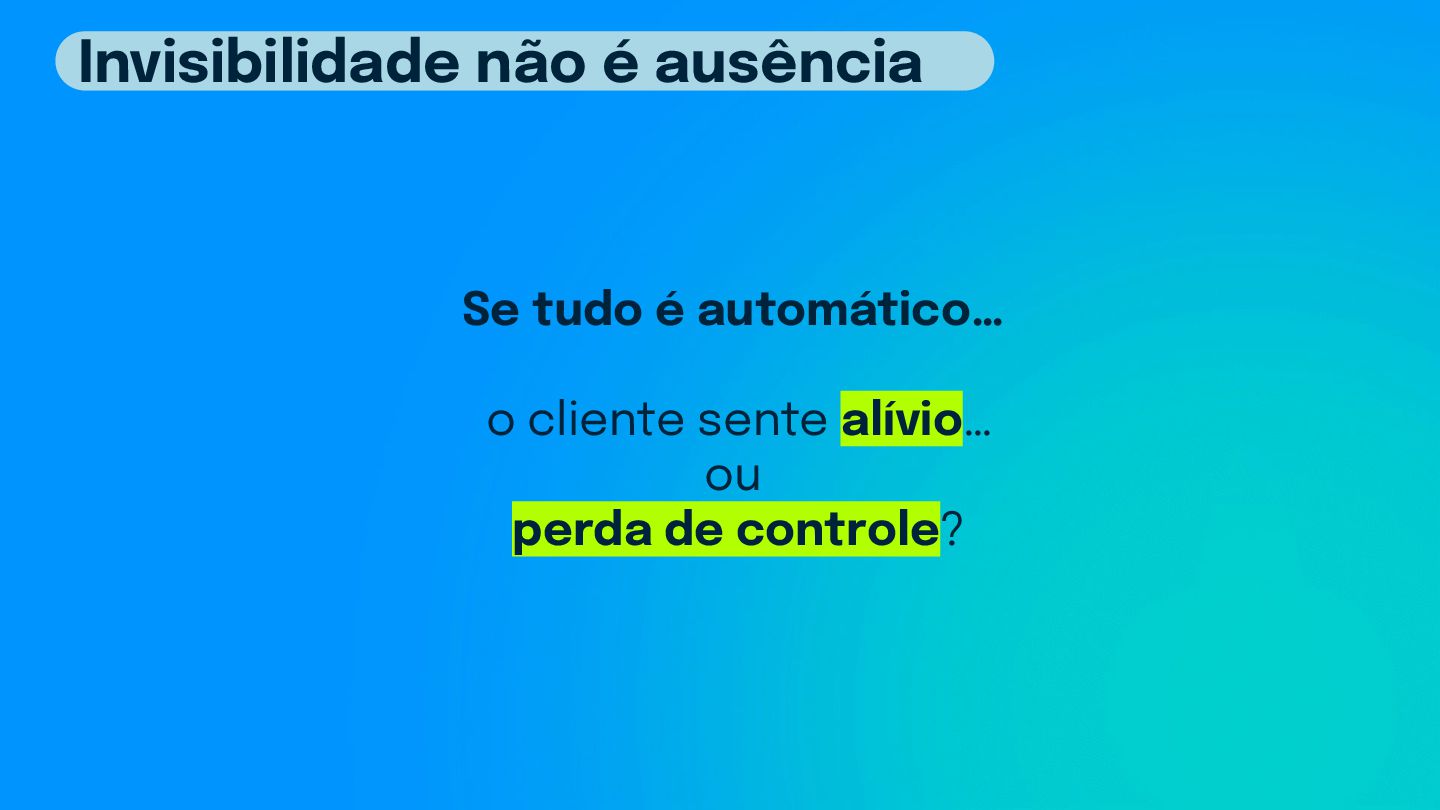

sua vida sem precisar pensar no banco a cada decisão financeira. • O usuário não “entra no banco”: o banco entra na vida dele. • Processos acontecem no fundo, de forma invisível e automatizada. • O cliente não sente esforço → sente tranquilidade. • Só percebe o banco quando algo falha.

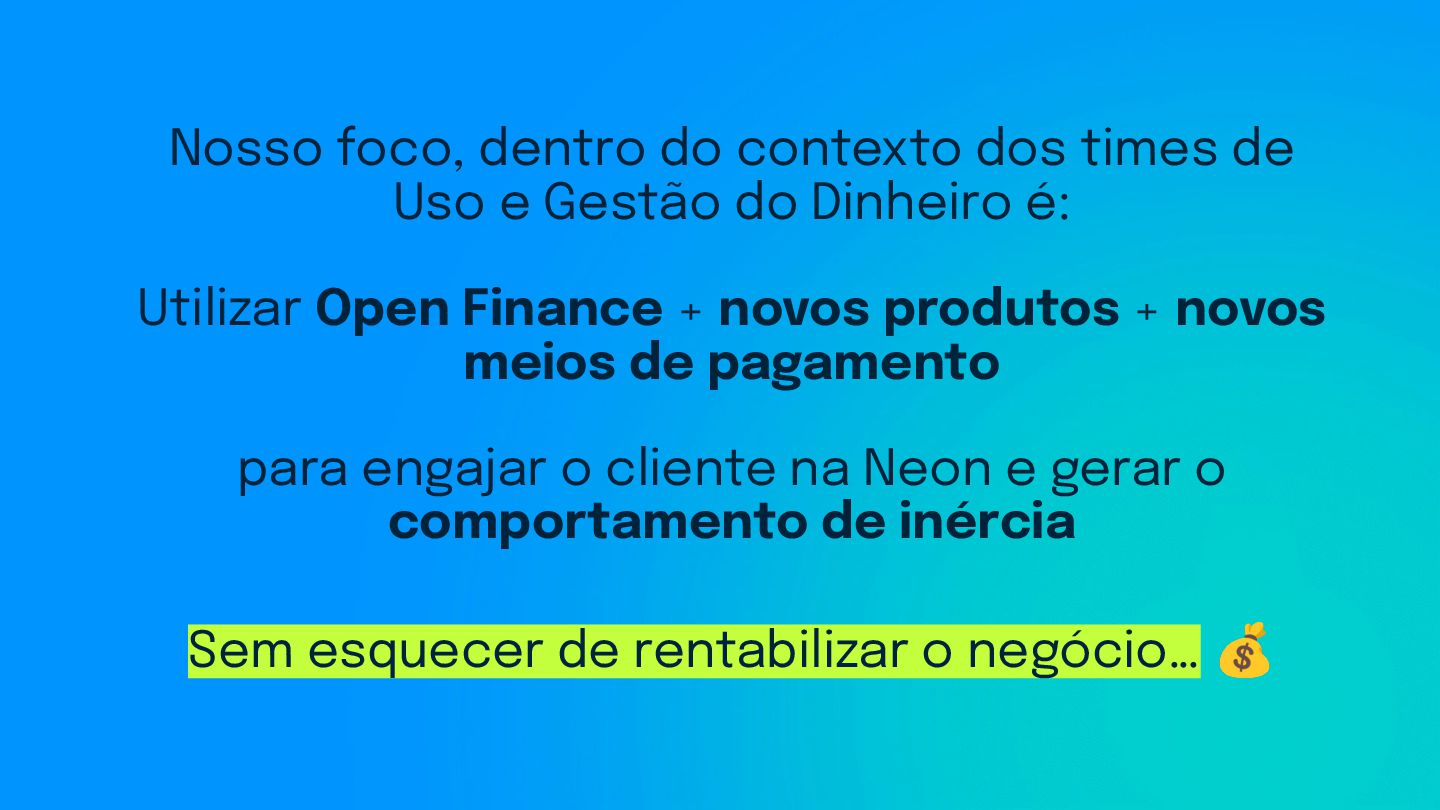

Gestão do Dinheiro é: Utilizar Open Finance + novos produtos + novos meios de pagamento para engajar o cliente na Neon e gerar o comportamento de inércia

Gestão do Dinheiro é: Utilizar Open Finance + novos produtos + novos meios de pagamento para engajar o cliente na Neon e gerar o comportamento de inércia Sem esquecer de rentabilizar o negócio… 💰

Daily Banking focam no aumento do engajamento e retenção. No entanto, é fundamental evoluir para um modelo sustentável que também possibilite a rentabilidade

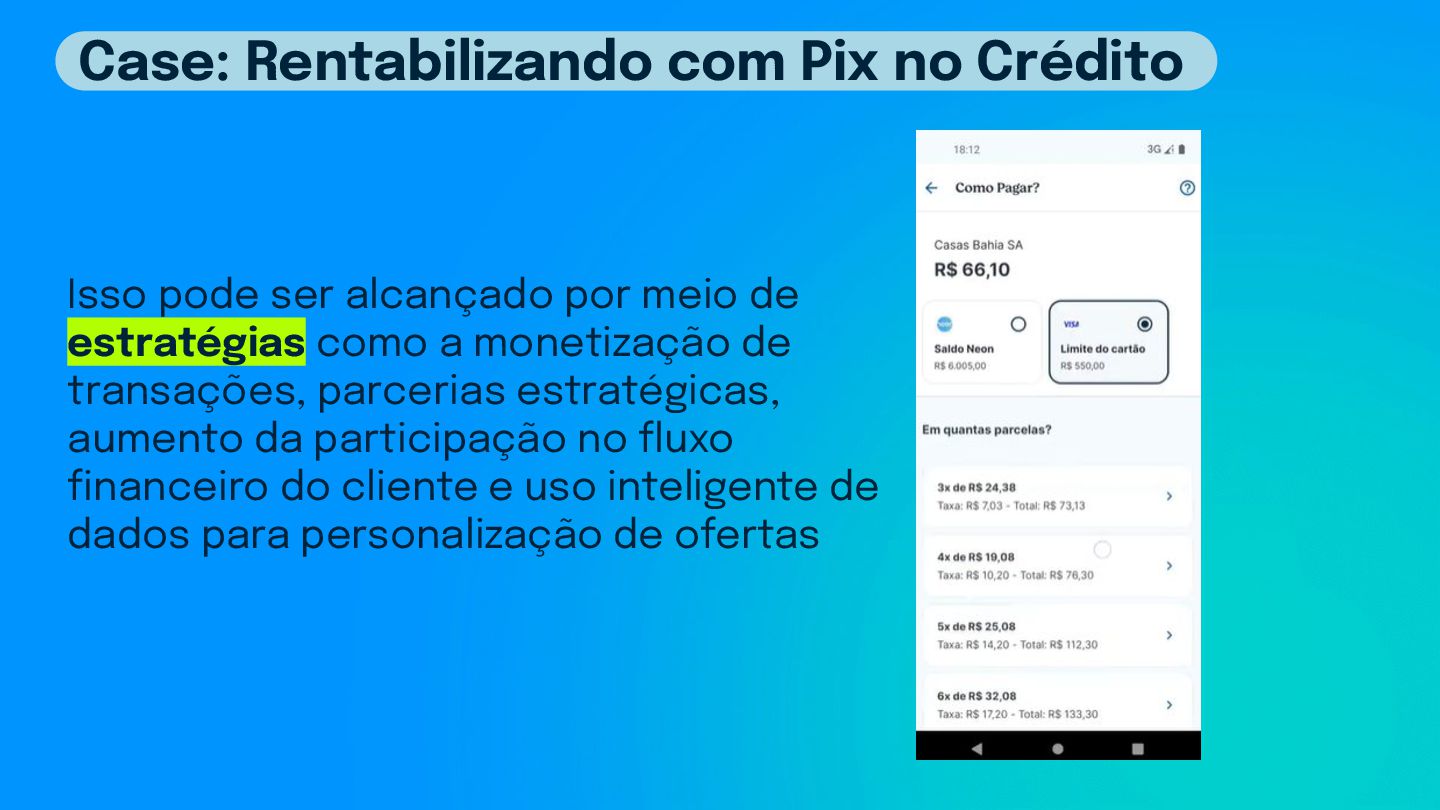

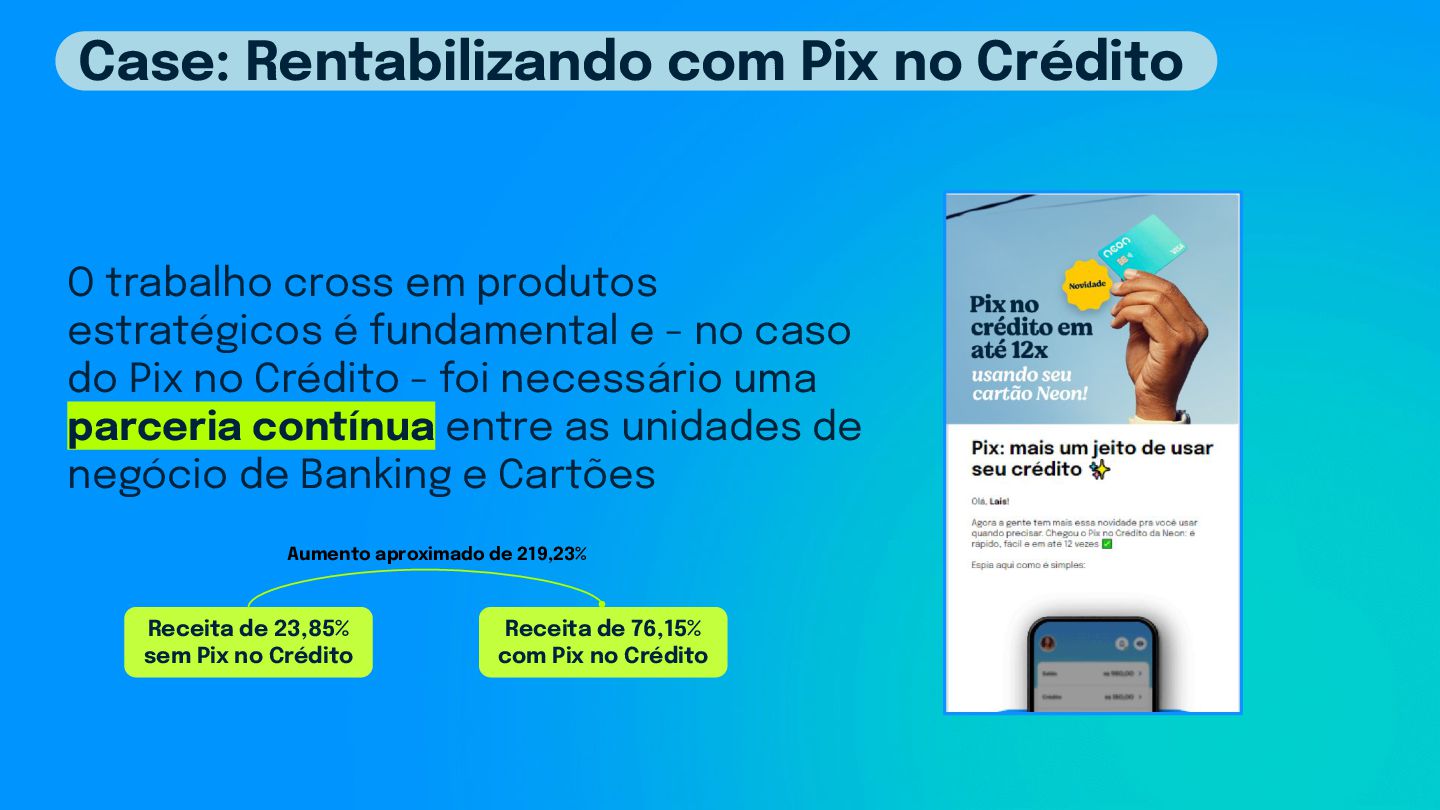

monetização de transações, parcerias estratégicas, aumento da participação no fluxo financeiro do cliente e uso inteligente de dados para personalização de ofertas Case: Rentabilizando com Pix no Crédito

no caso do Pix no Crédito - foi necessário uma parceria contínua entre as unidades de negócio de Banking e Cartões Receita de 23,85% sem Pix no Crédito Receita de 76,15% com Pix no Crédito Aumento aproximado de 219,23% Case: Rentabilizando com Pix no Crédito

com que ele não precise lembrar. A boa experiência de banking não é a que marca presença. É a que desaparece da memória. Invisível, automatizada, confiável

dos conteúdos da Neon: linkedin.com/timeneon @timeneon Bora estreitar essa conexão? Se você tem interesse em fazer parte do nosso pipeline de talentos, é só se inscrever no QR Code abaixo:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}