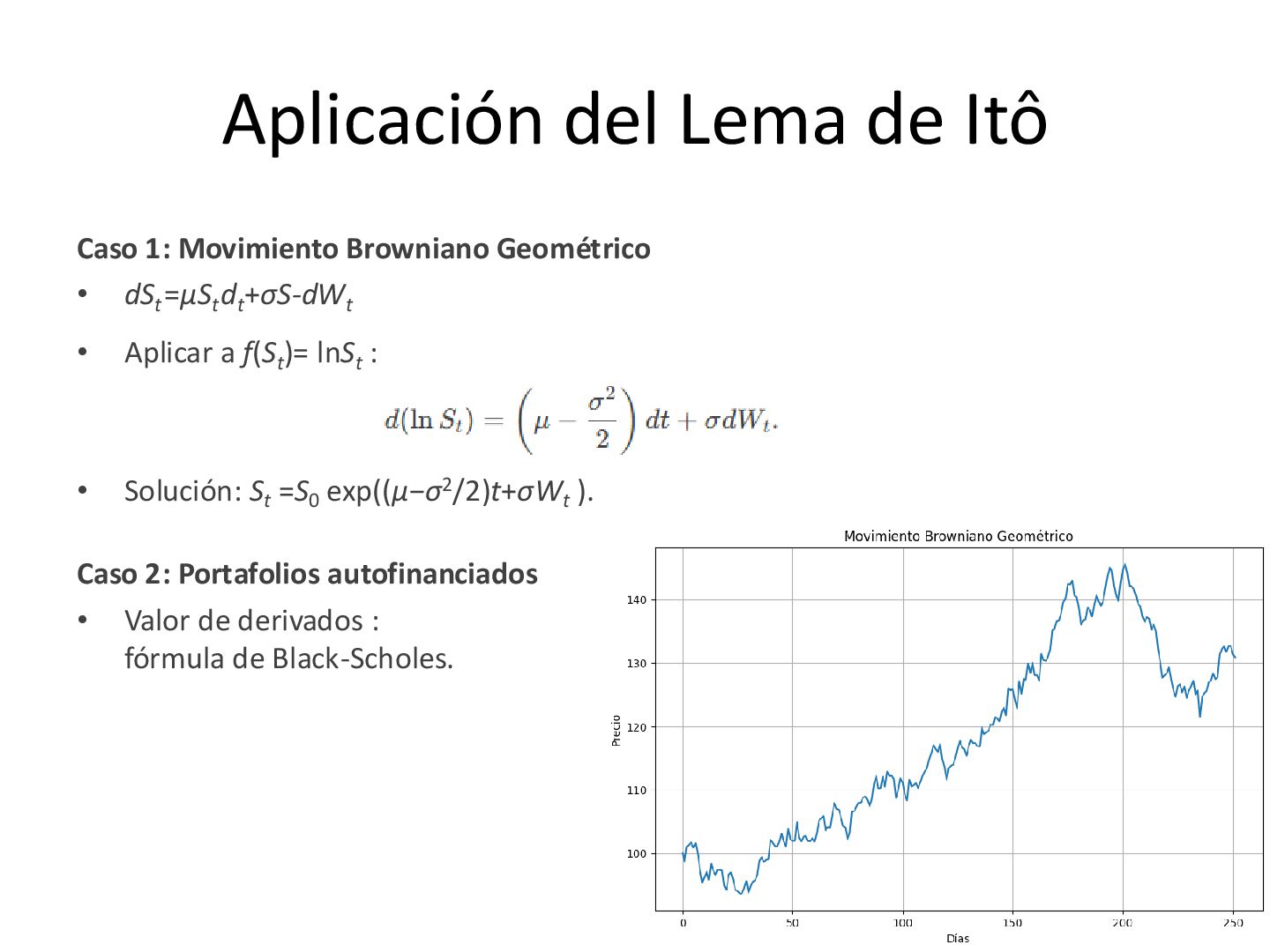

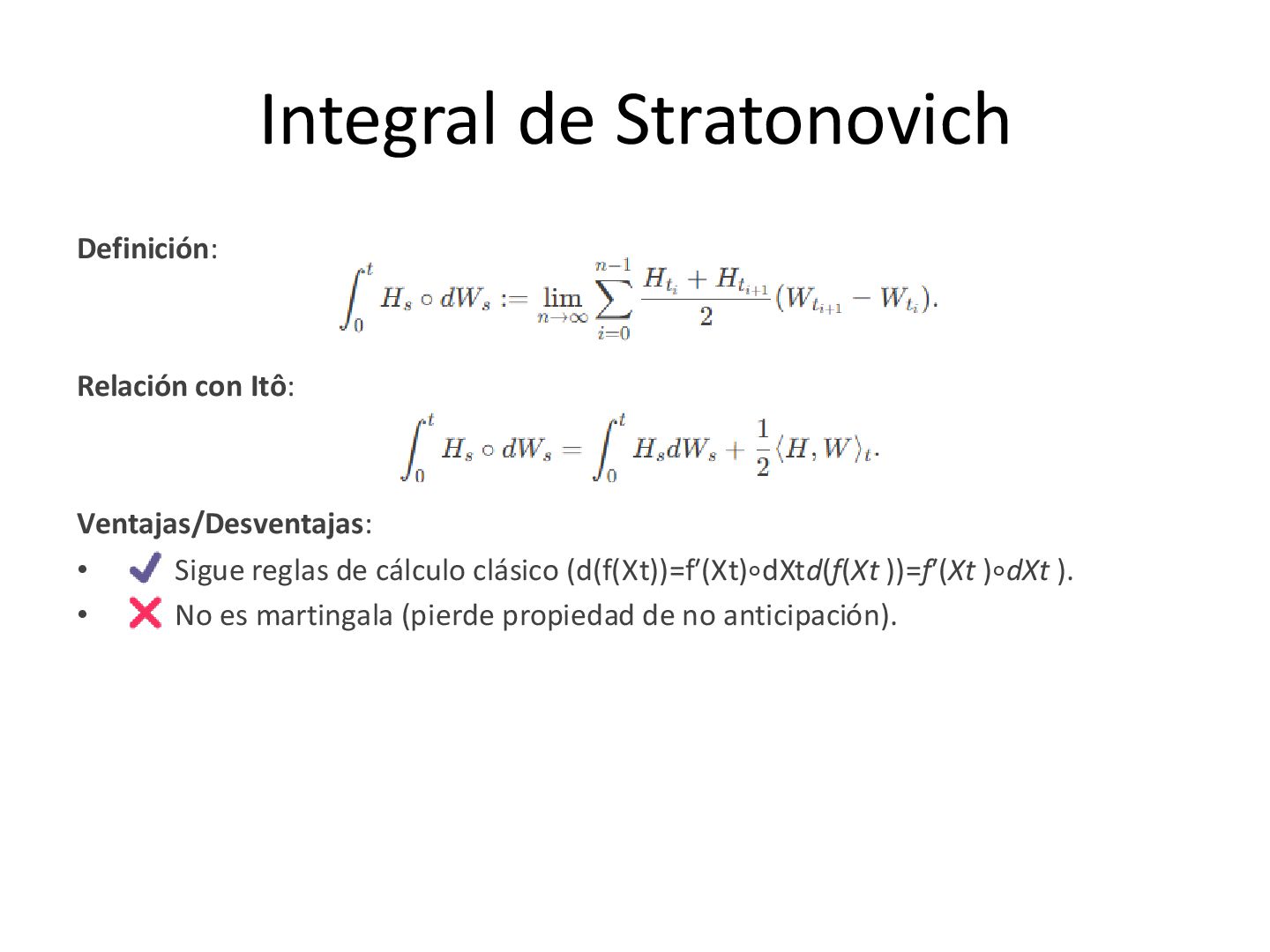

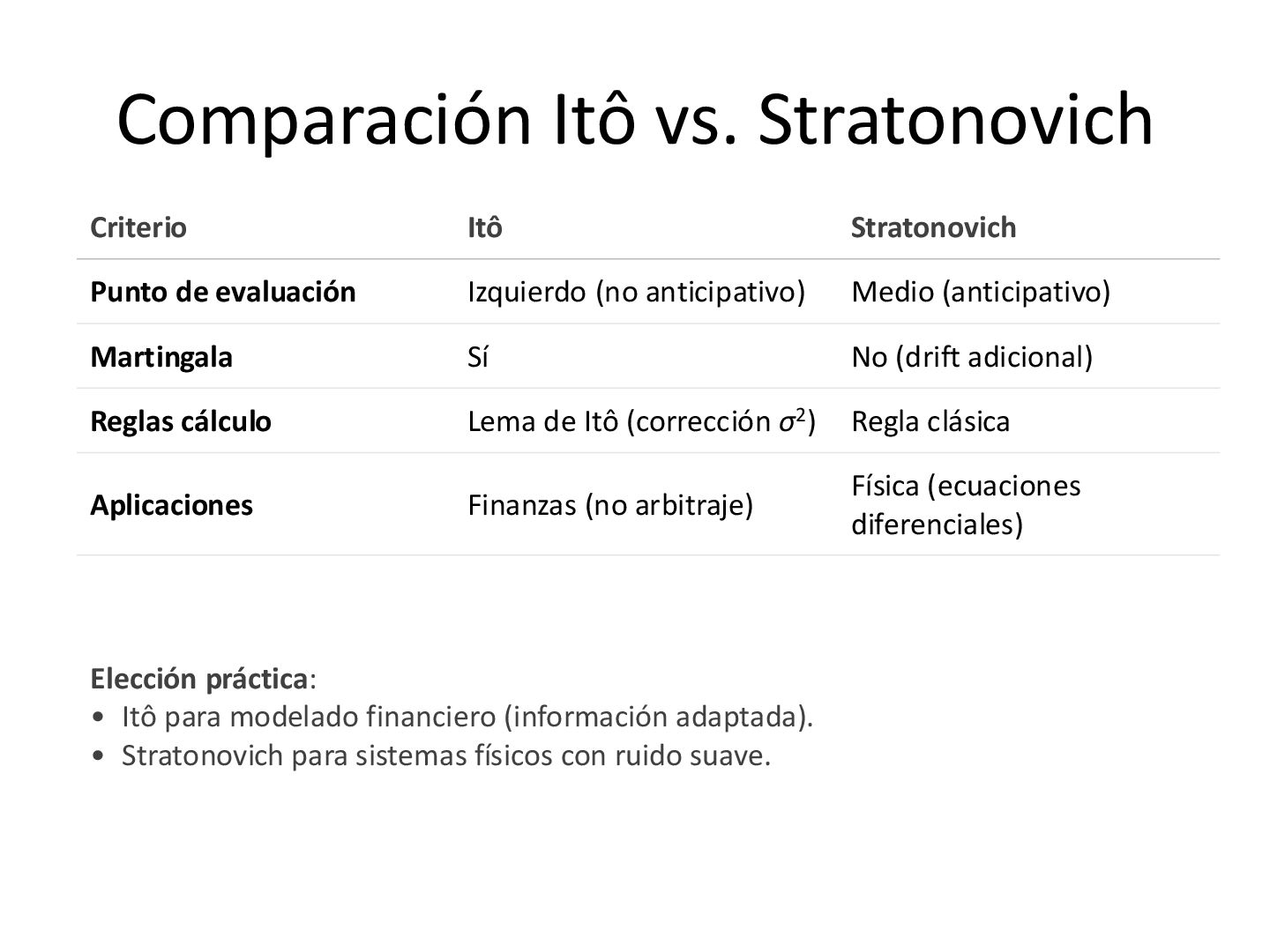

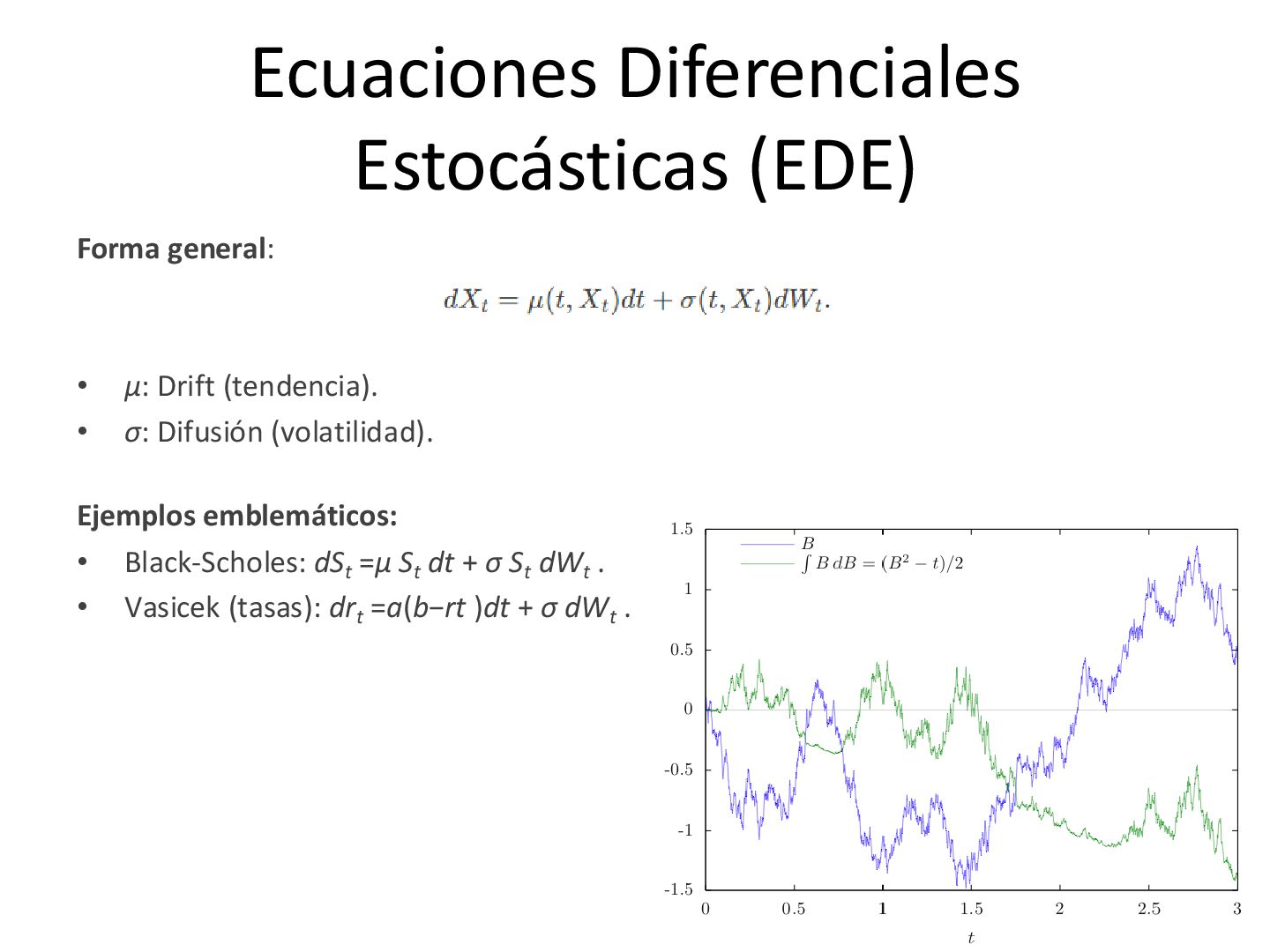

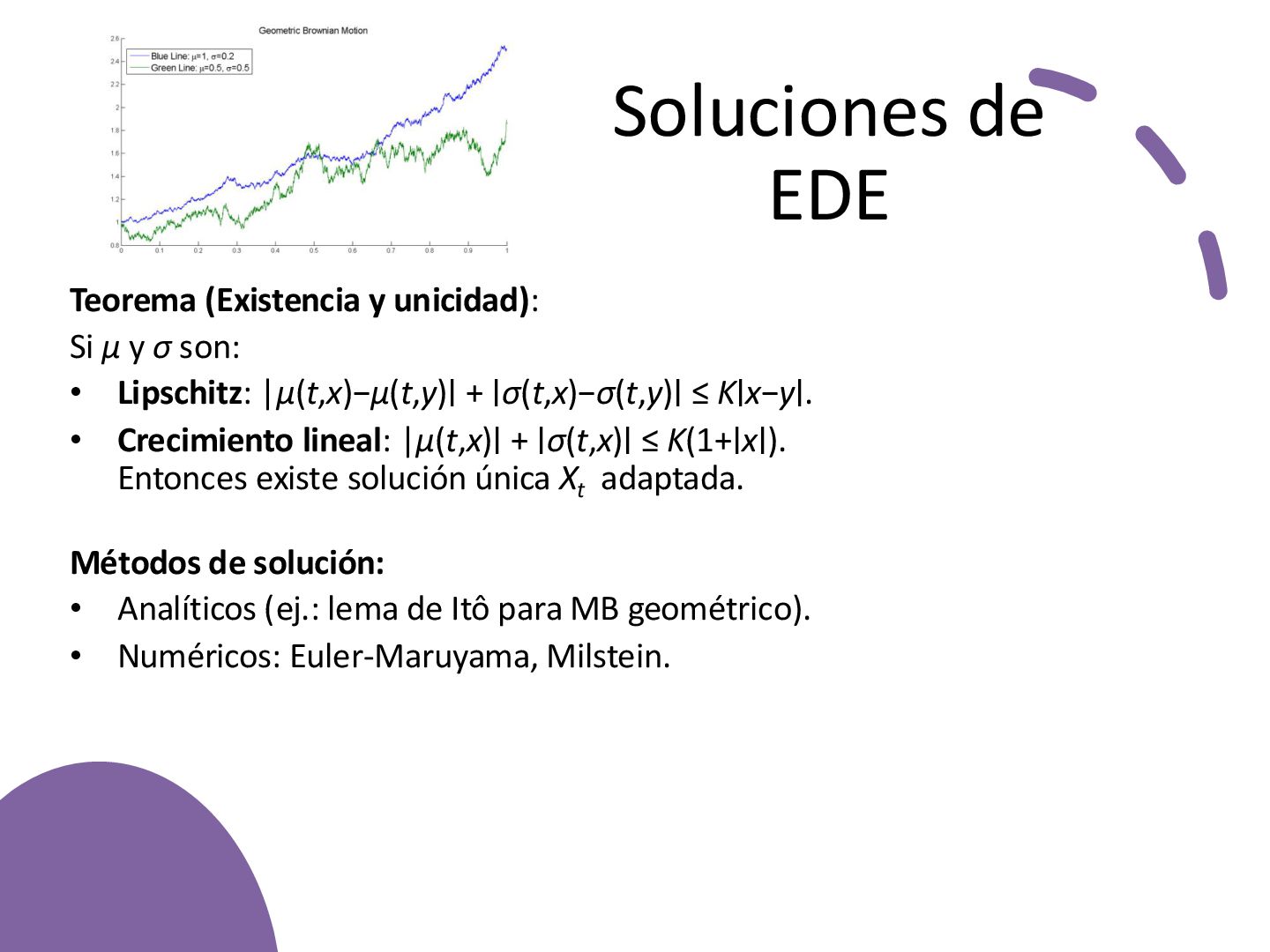

adaptabilidad. Tipos de Procesos: – Browniano, Martingalas, Saltos (Poisson). Integración Estocástica: – Integral de Itô vs. Stratonovich, Lema de Itô. Ecuaciones Diferenciales Estocásticas (EDEs): – Existencia, unicidad y solución. Aplicaciones y Perspectivas: – Finanzas (derivados, riesgo), Economía (políticas bajo incertidumbre), tendencias futuras.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![Caminata Aleatoria Definición (simple): Propiedades: • E[Sn]=S0+n(2p−1) • Var(Sn)=4np(1−p). •](https://files.speakerdeck.com/presentations/41ea35cdde20421b868a8313b9ce8494/slide_8.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

![Martingalas Definición: Proceso Mt adaptado con: • E[∣Mt ∣] <](https://files.speakerdeck.com/presentations/41ea35cdde20421b868a8313b9ce8494/slide_12.jpg){kind=link}

![Otras Clases de Martingalas • Submartingala: E[Xt ∣Fs ] ≥](https://files.speakerdeck.com/presentations/41ea35cdde20421b868a8313b9ce8494/slide_13.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}