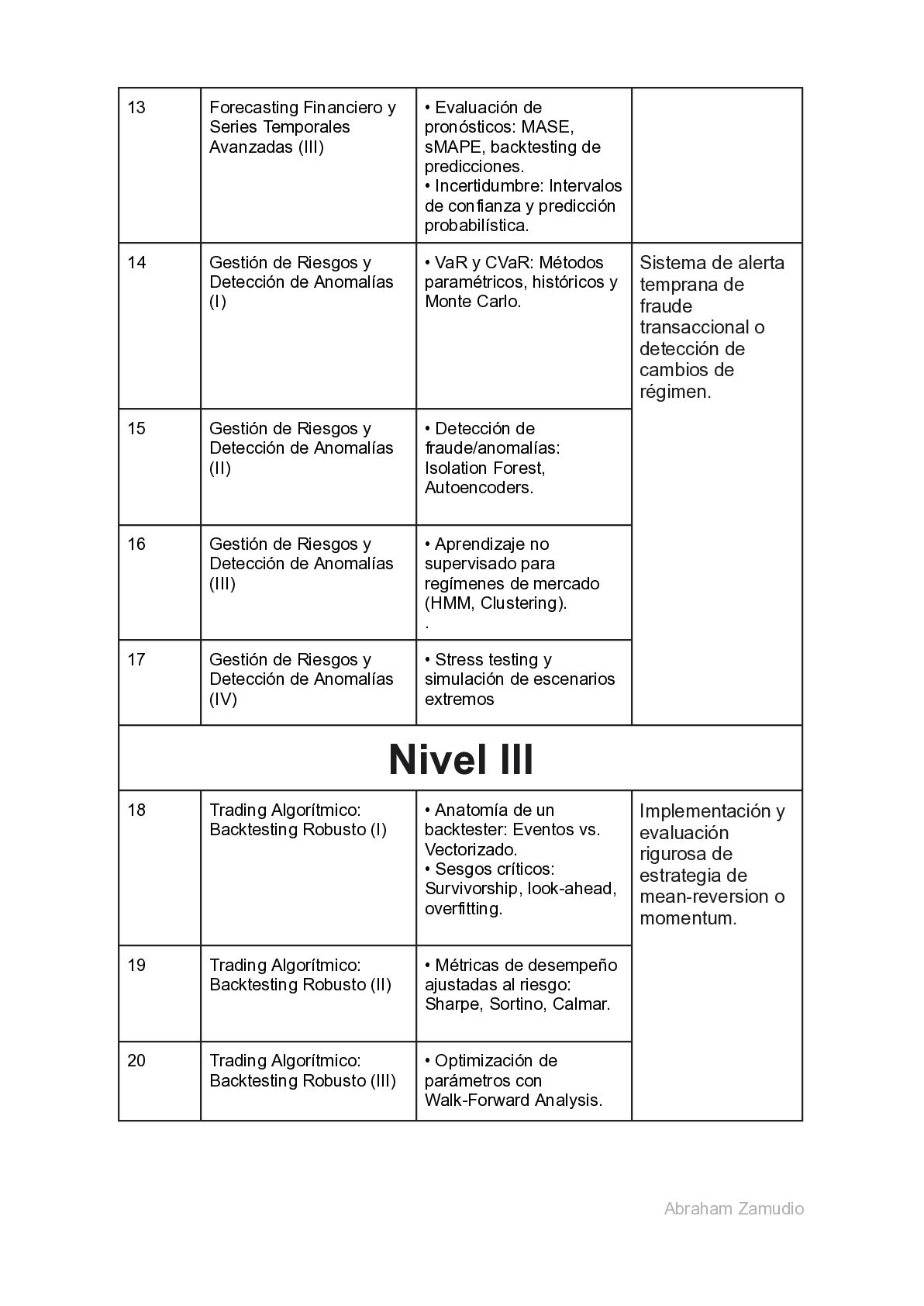

finanzas: Versionado de modelos y datos (DVC/MLflow). Revisión crítica de casos + Roadmap de implementación en organizaciones. 22 Integración, Ética y Tendencias Futuras (II) • Riesgos éticos: Bias en scoring, transparencia algorítmica. 23 Integración, Ética y Tendencias Futuras (III) • Tendencias: Alternative data, LLMs en finanzas, RL para ejecución. 24 Integración, Ética y Tendencias Futuras (IV) • Proyecto integrador: Presentación de resultados con enfoque profesional. • Prerrequisitos: Conocimientos intermedio sobre python Conocimientos sobre Economía y Finanzas Estadística (Descriptiva e Inferenial) 8. Bibliografía • De Prado, M. L. (2018). Advances in financial machine learning. John Wiley & Sons. • Yanglet, X. Y. L., Cao, Y., & Deng, L. (2025). Multimodal financial foundation models (MFFMs): Progress, prospects, and challenges. arXiv preprint arXiv:2506.01973. • Alghamdi, H., & Alqithami, S. (2025). A robust machine learning framework for stock market classification. Expert Systems with Applications, 294, 128573. • Mertzanis, C. (2025). Artificial intelligence and investment management: Structure, strategy, and governance. International Review of Financial Analysis, 104599. • Hilpisch, Y. (2018). Python for finance. " O'Reilly Media, Inc.". • Tang, S. (2026). Creating a Python platform for students to learn full-stack development of financial applications. Financial Innovation, 12(1), 32. • Hu, Z., Uhryn, D., Ushenko, Y., Yatsko, O., Kodrianu, O., Kovalchuk, M., & Tomka, Y. (2024, January). Corporate information system for exchange rate analysis and commodity money forecasting. In Sixteenth International Conference on Correlation Optics (Vol. 12938, pp. 94-97). SPIE. • Ghanavati, N., & Ali, H. (2025, December). Graph-Theoretical Approaches for Analyzing Financial Markets. In International Conference on Complex Networks and Their Applications (pp. 123-134). Cham: Springer Nature Switzerland. • Taleb, N. N. (2020). Statistical consequences of fat tails: Real world preasymptotics, epistemology, and applications. arXiv preprint arXiv:2001.10488. Abraham Zamudio

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}