Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

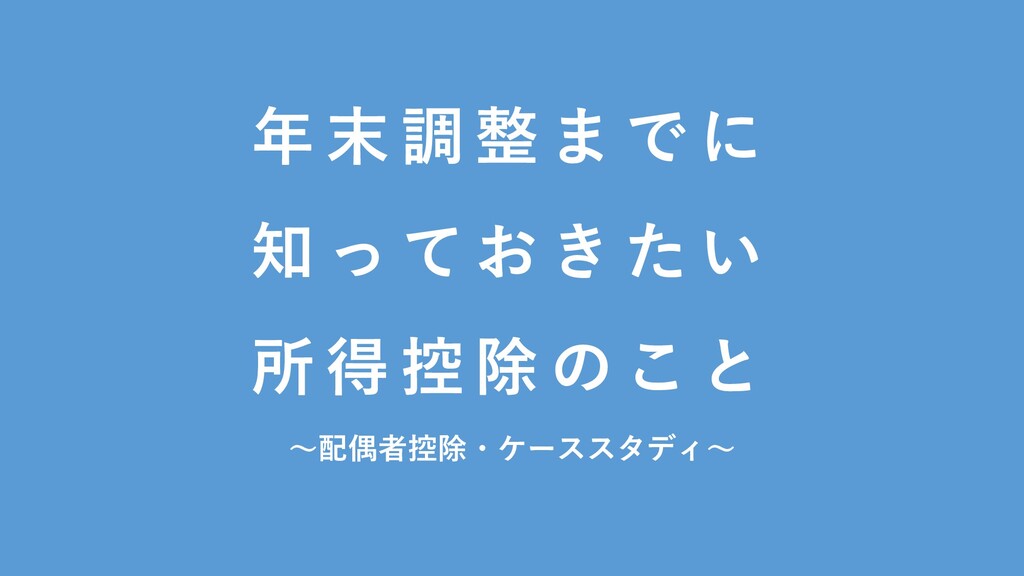

年末調整までに知っておきたい所得控除のこと後編

Search

田中 慎

September 19, 2020

Business

1.4k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

年末調整までに知っておきたい所得控除のこと後編

オンライン勉強会の資料です。

https://note.com/shinxtanaka

田中 慎

September 19, 2020

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

470

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

350

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

190

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

980

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

250

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

290

SOU-MU部紹介

shinxtanaka

0

1.8k

Other Decks in Business

See All in Business

会社紹介資料

gatechnologies

3

190k

人生初のマネージャーというロールを 経験して得たもの・失ったもの / Reflections on My First Manager Role

mackey0225

0

300

【ブログ用サンプル】Claudeを活用したエージェント分析レポート自動生成例

sai0412

0

420

『問題解決』を読んでSkillにしてみた

innovationjp

0

220

プロジェクトを成功させる合言葉(AI通して見た版)

kentarowada

0

220

株式会社WePush 採用候補者様向け会社説明資料

wepush

0

800

株式会社ヤプリ_会社紹介資料

yappli_recruit

0

230

supa, inc. company deck v260722

kazuki_tanaka

0

320

自分を知ることから始まる生存戦略

peacemaker07

2

460

朝日新聞社 ITエンジニア キャリア採用 紹介資料

asahi_cto

0

140

enechain company deck

enechain

PRO

10

190k

スマートキャンプ株式会社 会社紹介資料 / companydeck

smartcamp

1

4.8k

Featured

See All Featured

Jess Joyce - The Pitfalls of Following Frameworks

techseoconnect

PRO

1

310

10 Git Anti Patterns You Should be Aware of

lemiorhan

PRO

659

62k

A designer walks into a library…

pauljervisheath

211

24k

Information Architects: The Missing Link in Design Systems

soysaucechin

0

1k

The Organizational Zoo: Understanding Human Behavior Agility Through Metaphoric Constructive Conversations (based on the works of Arthur Shelley, Ph.D)

kimpetersen

PRO

0

390

Templates, Plugins, & Blocks: Oh My! Creating the theme that thinks of everything

marktimemedia

31

2.8k

XXLCSS - How to scale CSS and keep your sanity

sugarenia

249

1.3M

How to train your dragon (web standard)

notwaldorf

97

6.7k

Noah Learner - AI + Me: how we built a GSC Bulk Export data pipeline

techseoconnect

PRO

0

340

Redefining SEO in the New Era of Traffic Generation

szymonslowik

1

370

StorybookのUI Testing Handbookを読んだ

zakiyama

31

6.9k

Navigating the Design Leadership Dip - Product Design Week Design Leaders+ Conference 2024

apolaine

1

380

Transcript

年 末 調 整 ま で に 知 っ て

お き た い 所 得 控 除 の こ と ~配偶者控除・ケーススタディ~

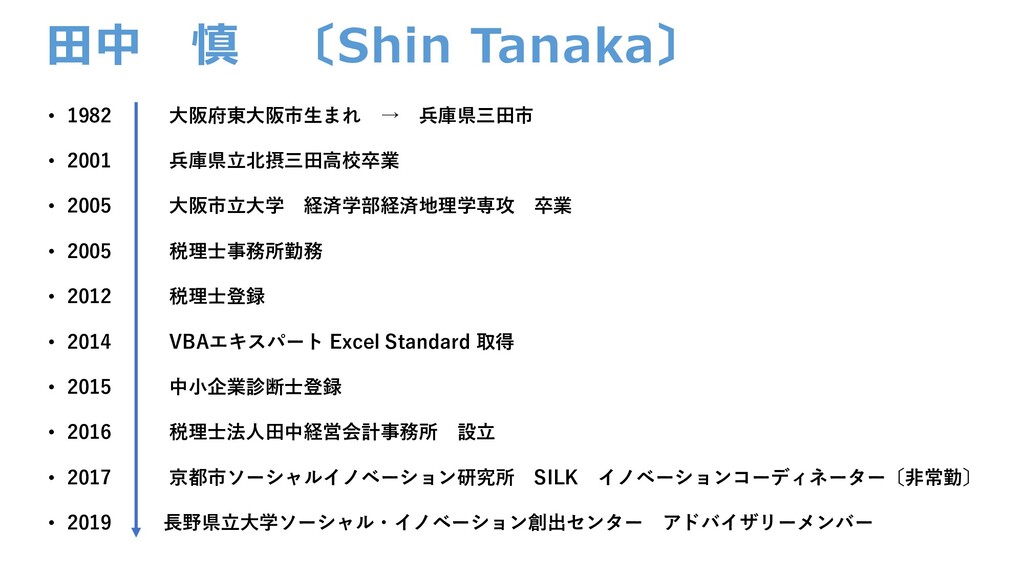

田中 慎 〔Shin Tanaka〕 • 1982 大阪府東大阪市生まれ → 兵庫県三田市 •

2001 兵庫県立北摂三田高校卒業 • 2005 大阪市立大学 経済学部経済地理学専攻 卒業 • 2005 税理士事務所勤務 • 2012 税理士登録 • 2014 VBAエキスパート Excel Standard 取得 • 2015 中小企業診断士登録 • 2016 税理士法人田中経営会計事務所 設立 • 2017 京都市ソーシャルイノベーション研究所 SILK イノベーションコーディネーター〔非常勤〕 • 2019 長野県立大学ソーシャル・イノベーション創出センター アドバイザリーメンバー

None

クラウドサービス + 税務会計の知識 リモート環境で 活躍する力を身に着けよう! 「イメージを掴んでからググろう」

質問や感想はチャットでぜひ! 質問はいつでも話かけてOK! スライドは公開します! よければnoteも見てください!

今日のゴール 年末調整にまつわる 所得控除を理解する

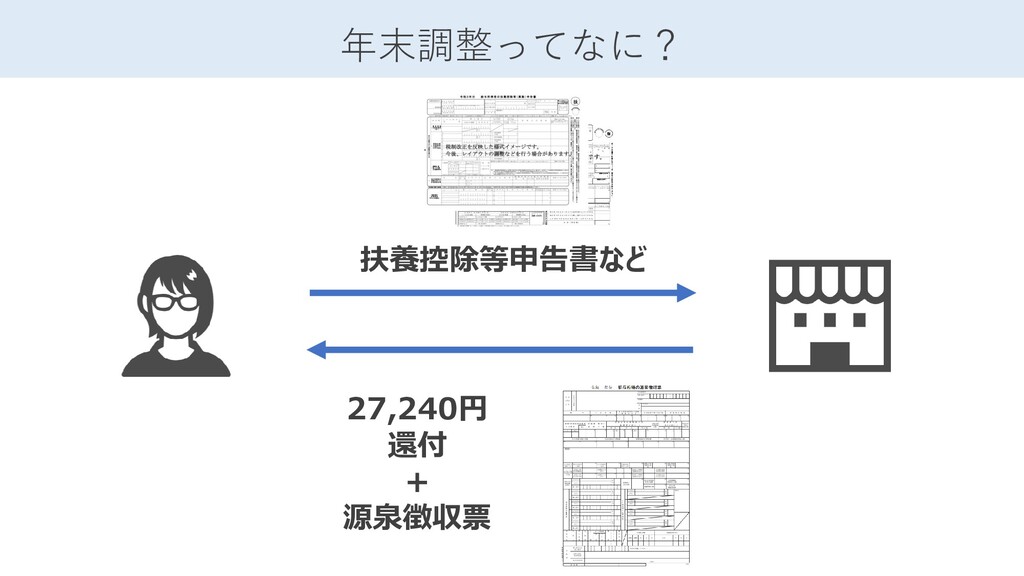

年末調整ってなに? 27,240円 還付 + 源泉徴収票 扶養控除等申告書など

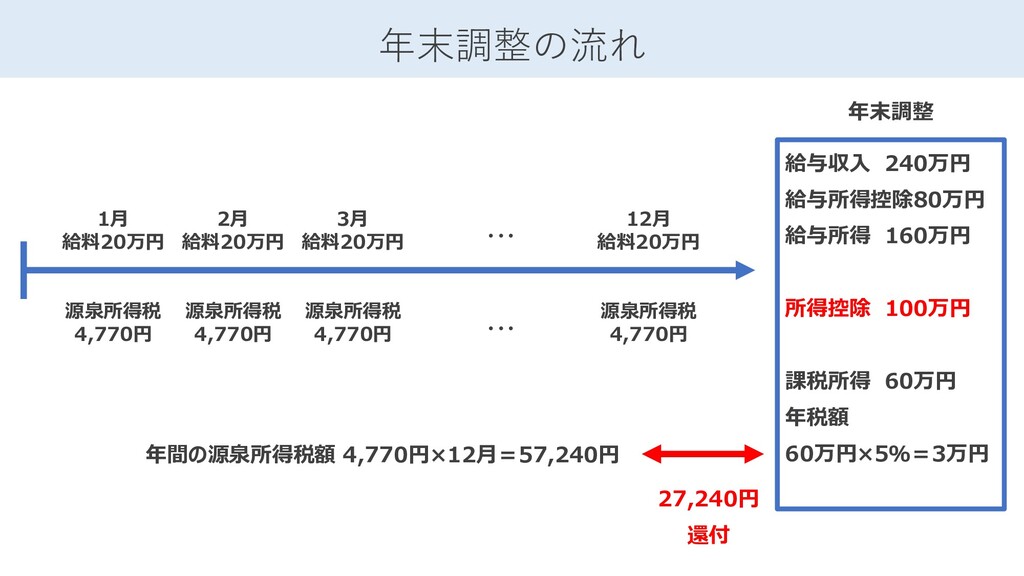

年末調整の流れ 1月 給料20万円 源泉所得税 4,770円 27,240円 還付 2月 給料20万円 源泉所得税

4,770円 3月 給料20万円 源泉所得税 4,770円 ・・・ 12月 給料20万円 源泉所得税 4,770円 ・・・ 年間の源泉所得税額 4,770円×12月=57,240円 給与収入 240万円 給与所得控除80万円 給与所得 160万円 所得控除 100万円 課税所得 60万円 年税額 60万円×5%=3万円 年末調整

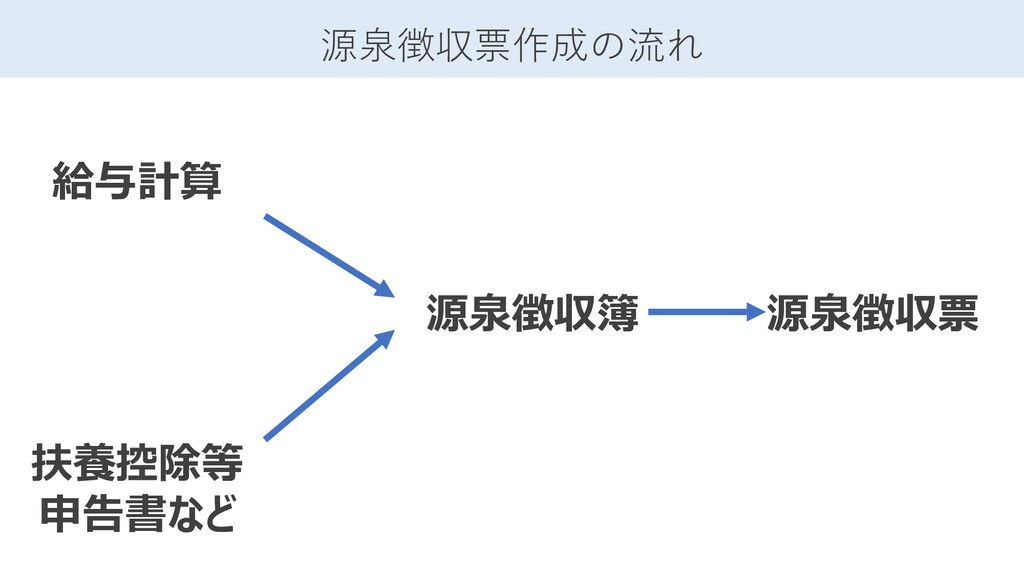

源泉徴収票作成の流れ 扶養控除等 申告書など 給与計算 源泉徴収簿 源泉徴収票

源泉徴収簿 給与計算 2,400,000 扶養控除等 申告書など

年末調整は特例 ・所得税は原則確定申告 ・1社から給料だけをもらってい る人は確定申告せず、年末調整で OK 2,400,000 1,600,000 1,000,000 600,000 30,000

30,000 57,240 27,240

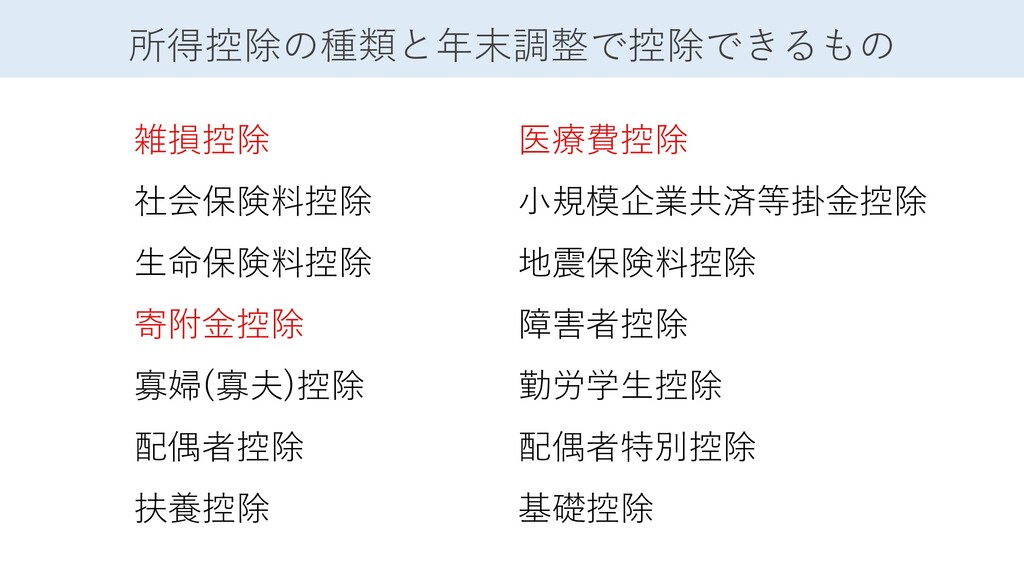

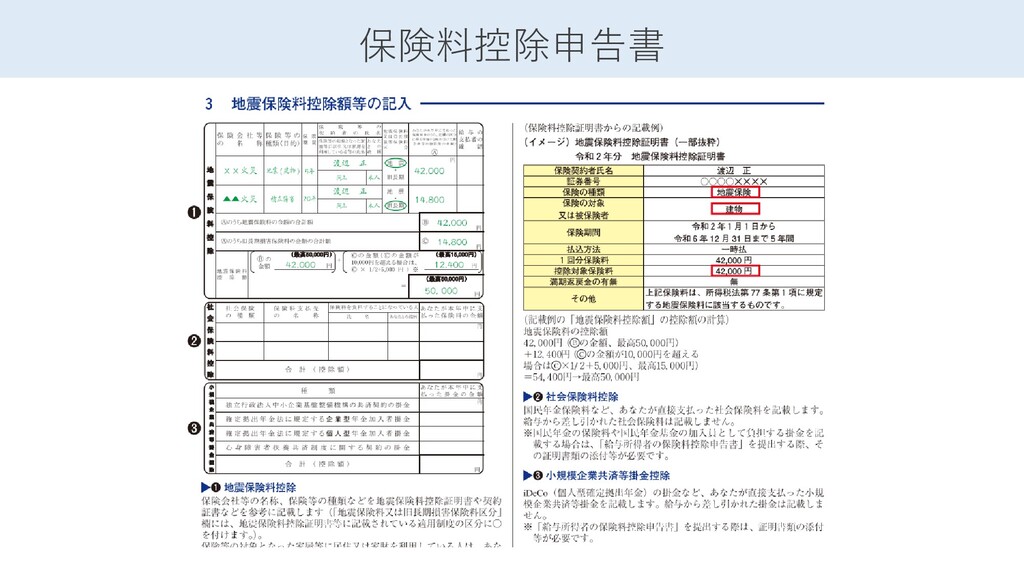

雑損控除 医療費控除 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寄附金控除 障害者控除 寡婦(寡夫)控除 勤労学生控除

配偶者控除 配偶者特別控除 扶養控除 基礎控除 所得控除の種類と年末調整で控除できるもの

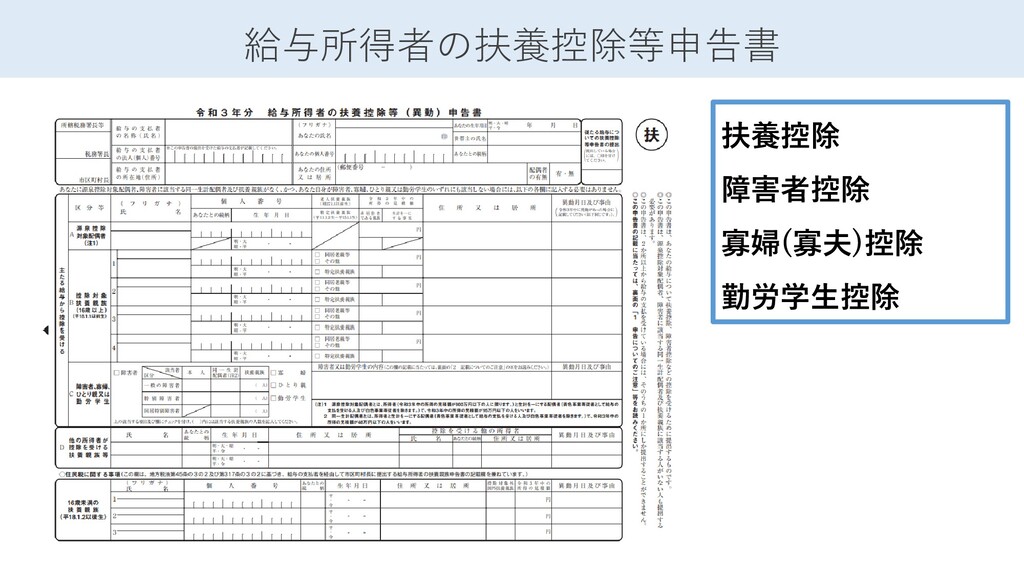

給与所得者の扶養控除等申告書 扶養控除 障害者控除 寡婦(寡夫)控除 勤労学生控除

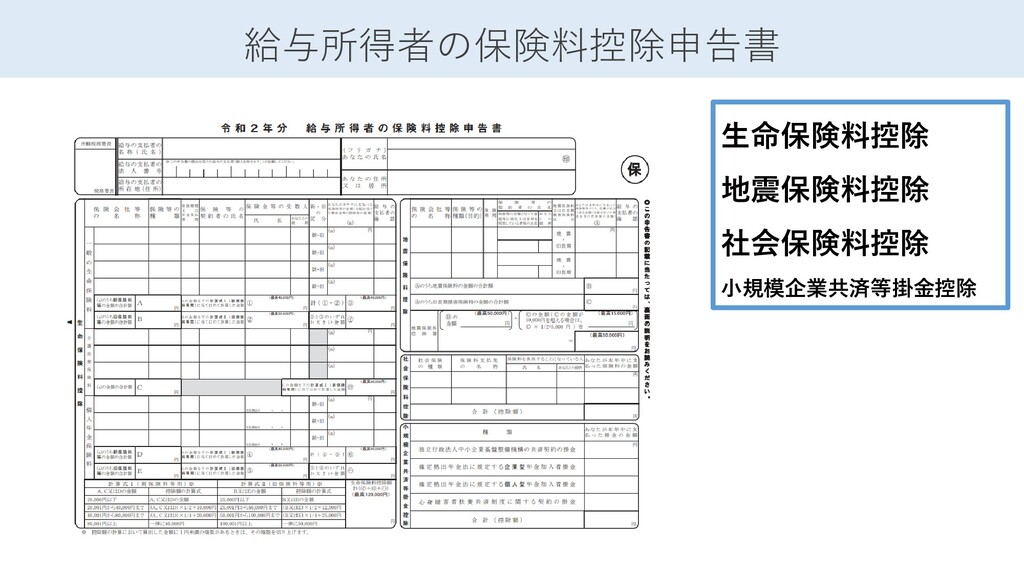

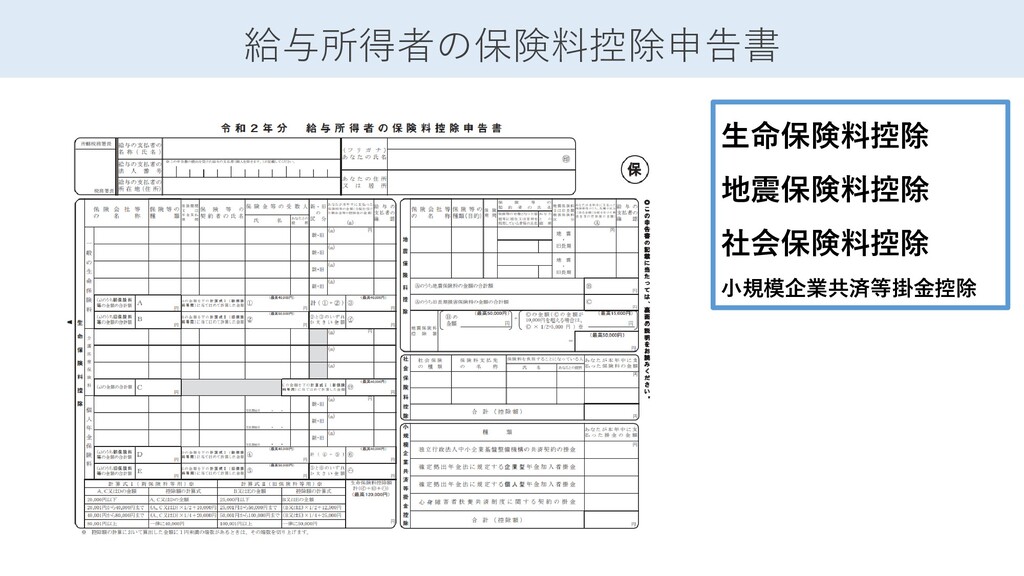

給与所得者の保険料控除申告書 生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除

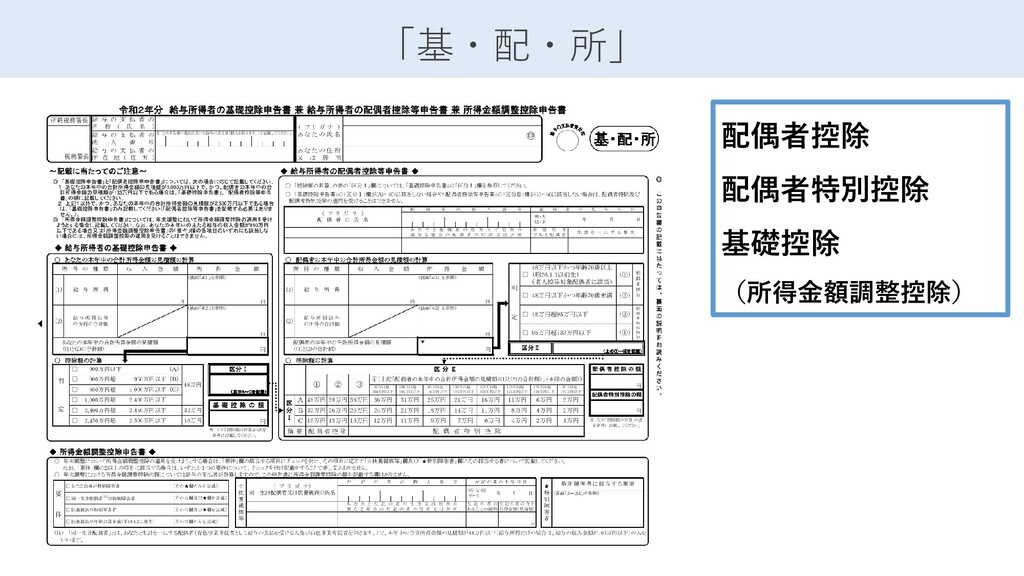

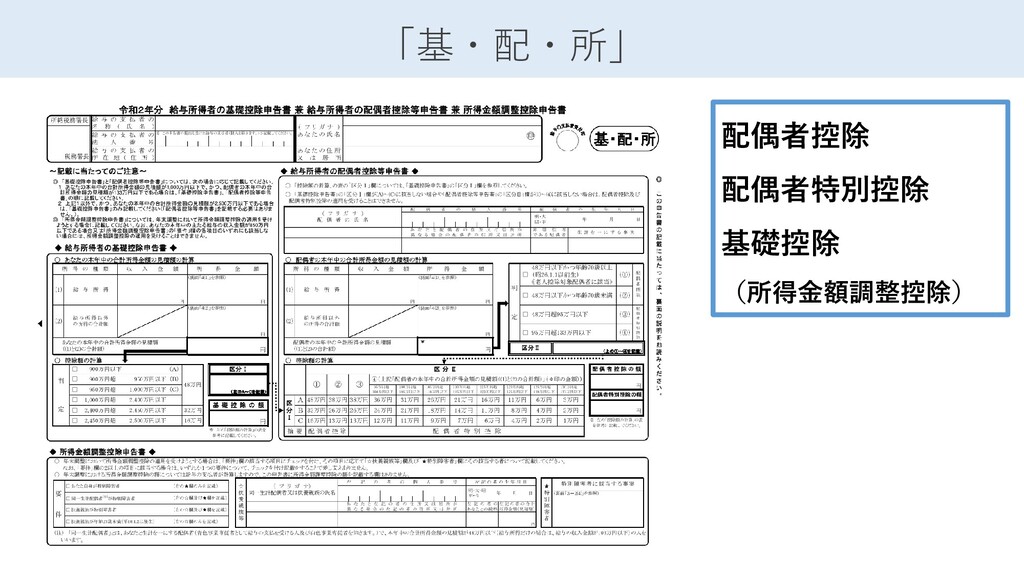

「基・配・所」 配偶者控除 配偶者特別控除 基礎控除 (所得金額調整控除)

年 末 調 整 ま で に 知 っ て

お き た い 所 得 控 除 の こ と 給与所得者の 配偶者控除等申告書

配偶者控除 配偶者 ①民法上の配偶者(内縁×) ②生計を一 ③合計所得金額48万円以下 (給与収入103万円以下) ④事業専従者ではない 本人 合計所得金額1000万円以下 (給与収入1220万円以下)

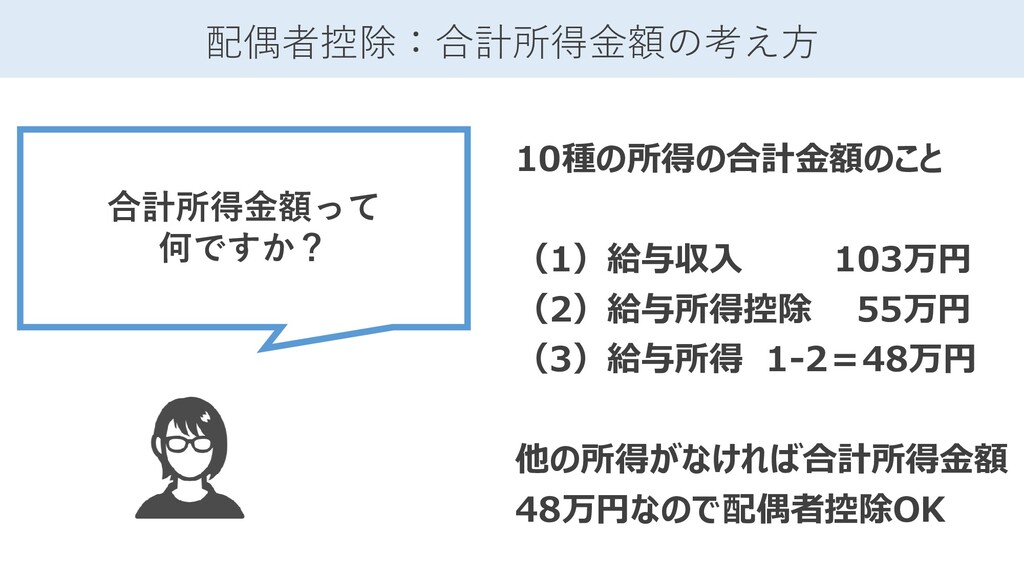

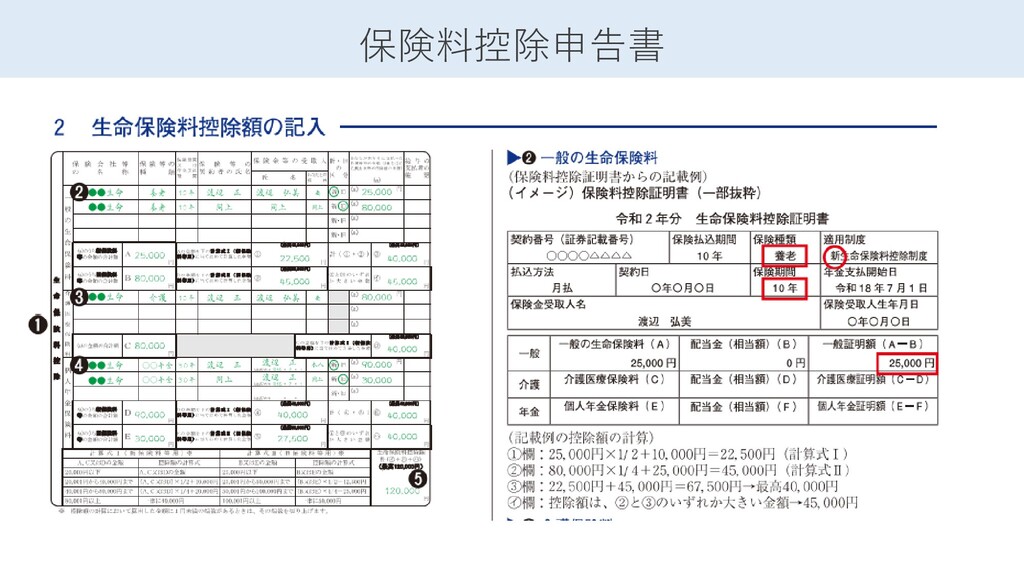

配偶者控除:合計所得金額の考え方 合計所得金額って 何ですか? 10種の所得の合計金額のこと (1)給与収入 103万円 (2)給与所得控除 55万円 (3)給与所得 1-2=48万円

他の所得がなければ合計所得金額 48万円なので配偶者控除OK

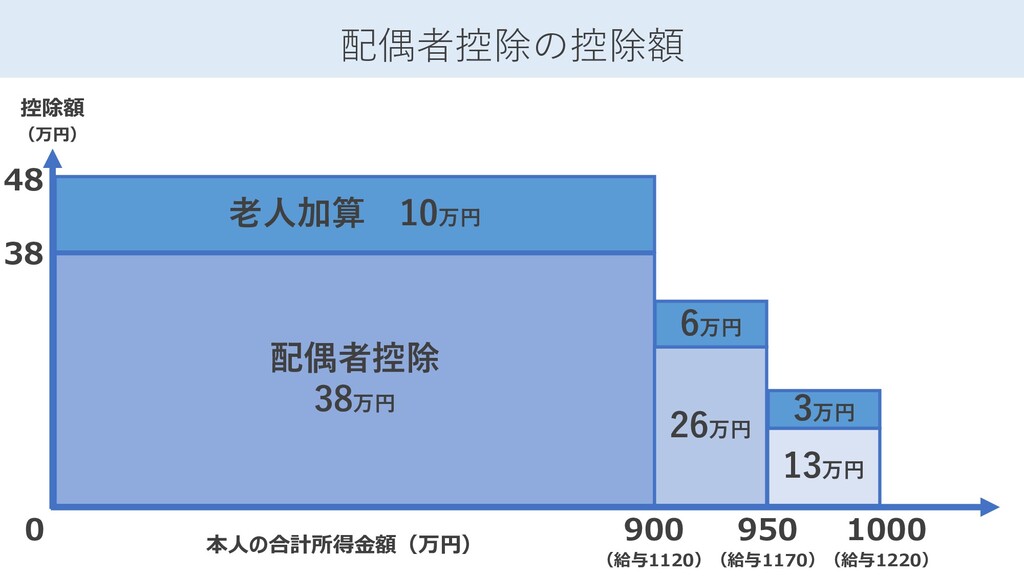

配偶者控除の控除額 控除額 (万円) 本人の合計所得金額(万円) 配偶者控除 38万円 38 0 900 (給与1120)

950 (給与1170) 1000 (給与1220) 26万円 13万円 老人加算 10万円 48 6万円 3万円

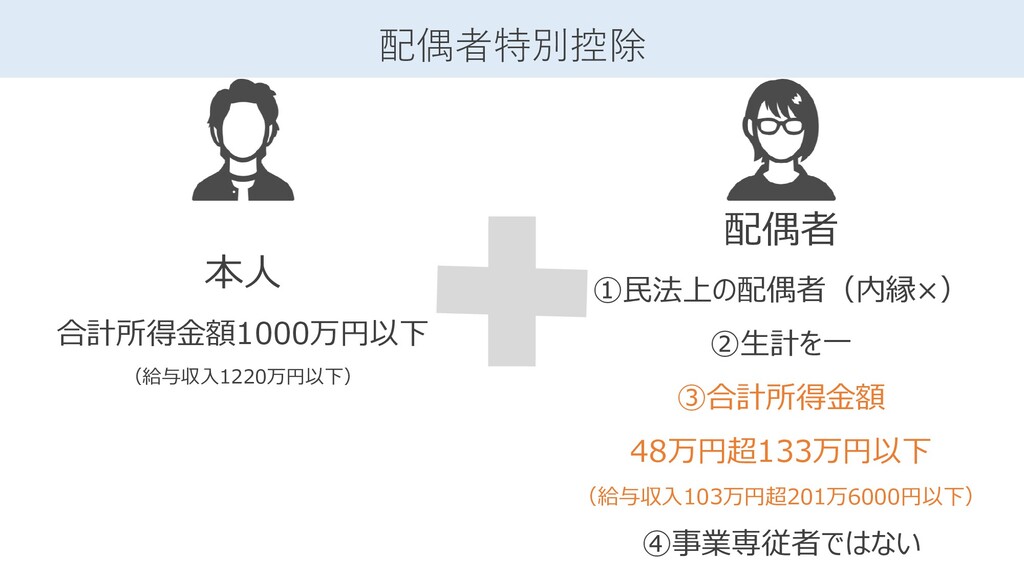

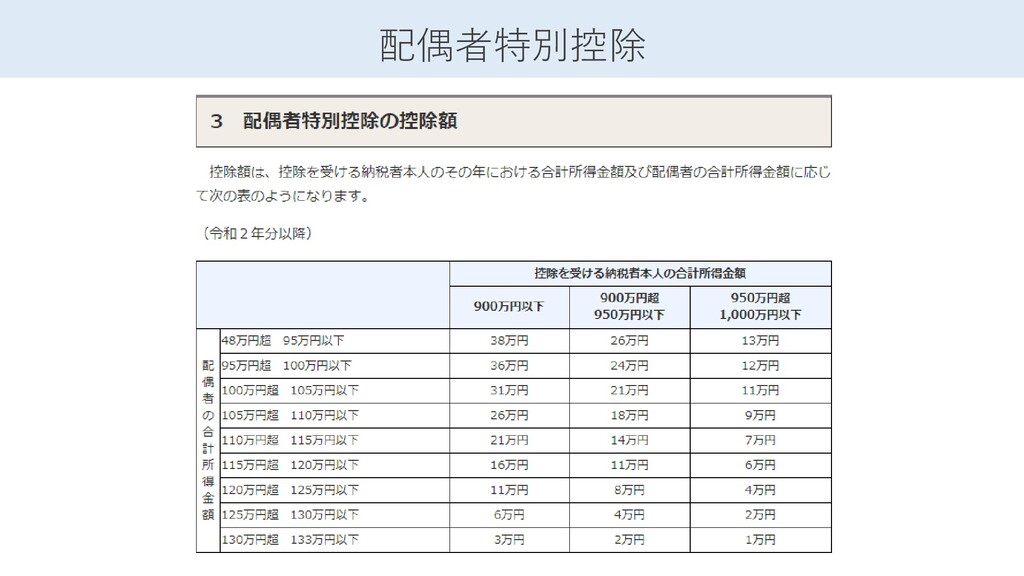

配偶者特別控除 配偶者 ①民法上の配偶者(内縁×) ②生計を一 ③合計所得金額 48万円超133万円以下 (給与収入103万円超201万6000円以下) ④事業専従者ではない 本人 合計所得金額1000万円以下

(給与収入1220万円以下)

配偶者特別控除

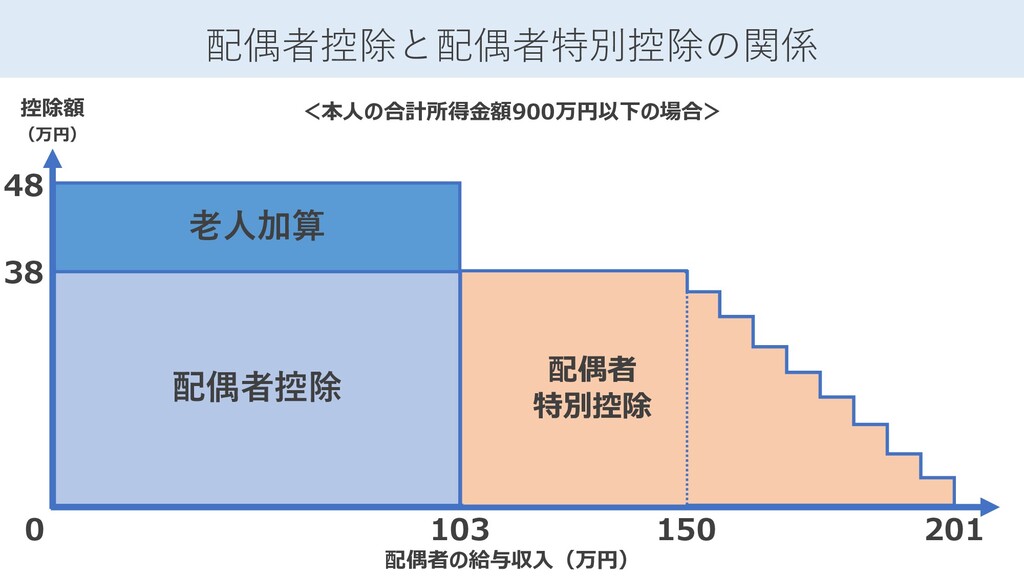

配偶者控除と配偶者特別控除の関係 控除額 (万円) 配偶者の給与収入(万円) 103 配偶者控除 老人加算 38 48 0

201 150 配偶者 特別控除 <本人の合計所得金額900万円以下の場合>

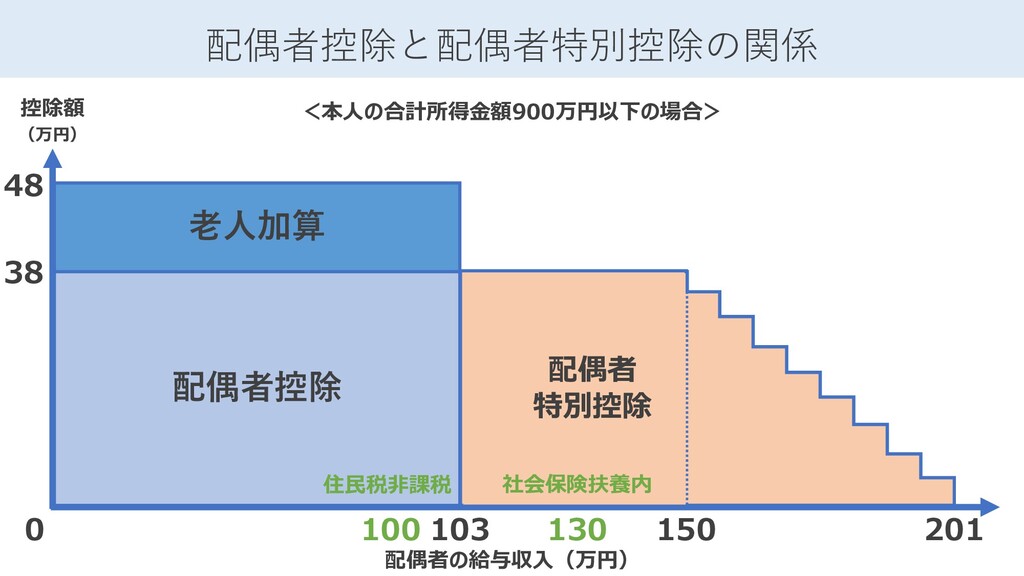

配偶者控除と配偶者特別控除の関係 控除額 (万円) 配偶者の給与収入(万円) 103 配偶者控除 老人加算 38 48 0

201 150 配偶者 特別控除 130 100 住民税非課税 社会保険扶養内 <本人の合計所得金額900万円以下の場合>

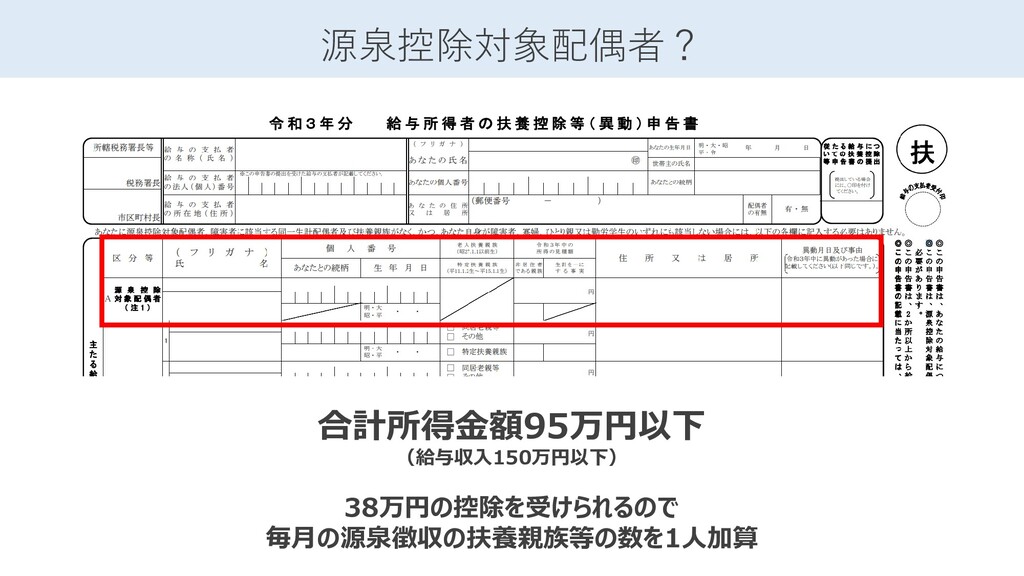

源泉控除対象配偶者? 合計所得金額95万円以下 (給与収入150万円以下) 38万円の控除を受けられるので 毎月の源泉徴収の扶養親族等の数を1人加算

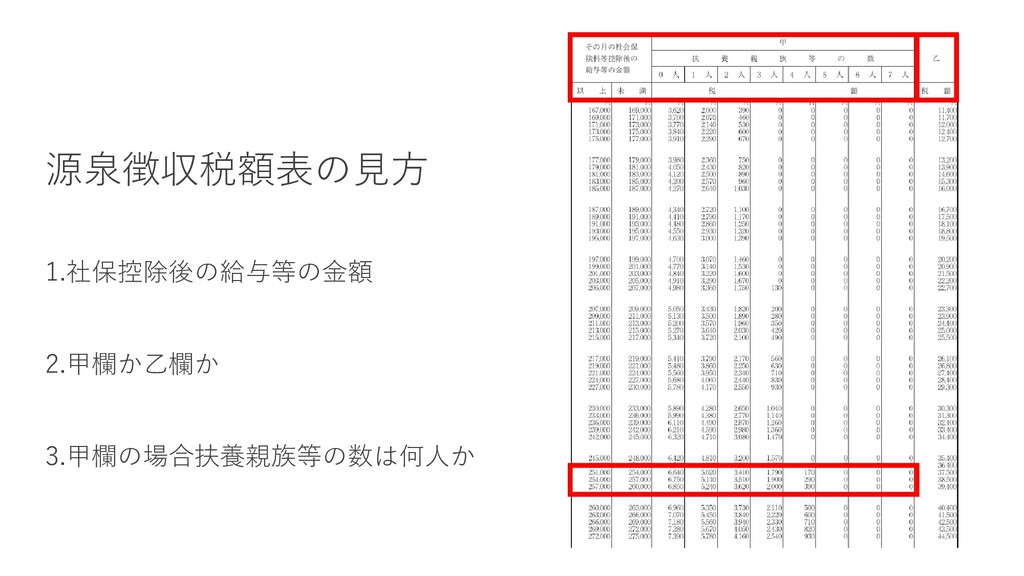

源泉徴収税額表の見方 1.社保控除後の給与等の金額 2.甲欄か乙欄か 3.甲欄の場合扶養親族等の数は何人か

年 末 調 整 ま で に 知 っ て

お き た い 所 得 控 除 の こ と ケーススタディ

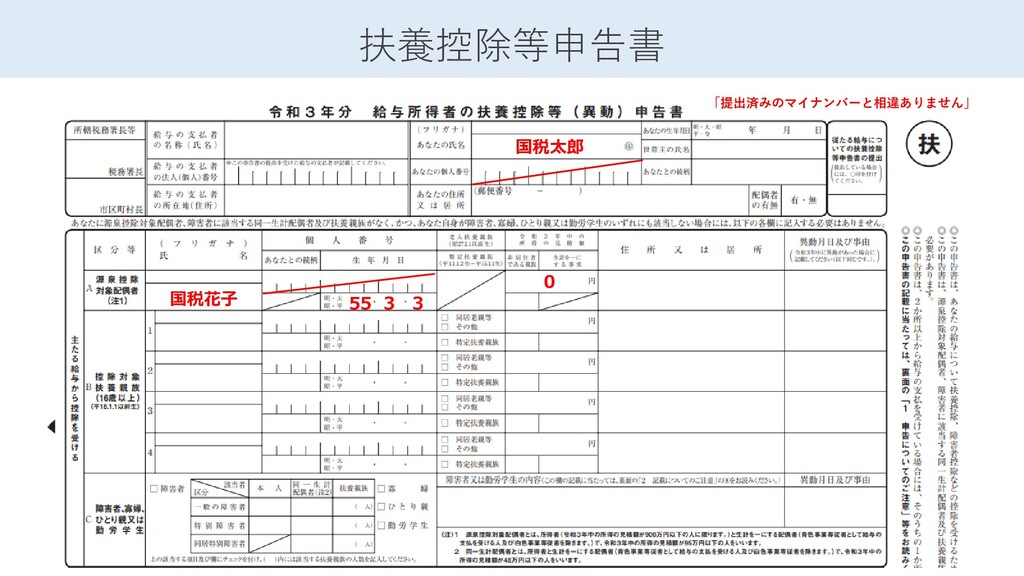

扶養控除等申告書 国税花子 「提出済みのマイナンバーと相違ありません」 国税太郎 55 3 3 0

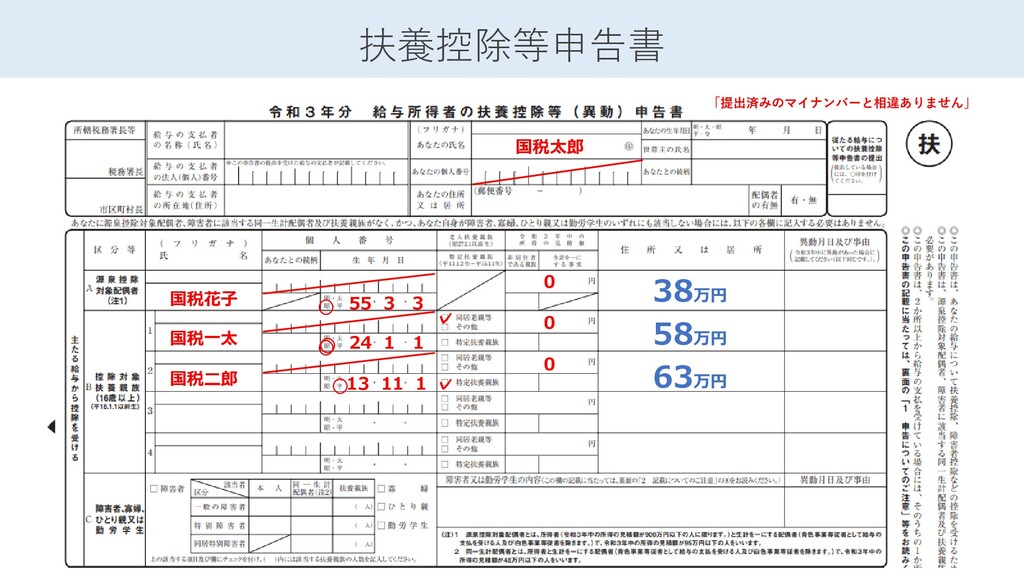

扶養控除等申告書 国税花子 「提出済みのマイナンバーと相違ありません」 国税太郎 55 3 3 0 国税一太 24

1 1 ✓ 国税二郎 13 11 1 ✓ 0 0 38万円 58万円 63万円

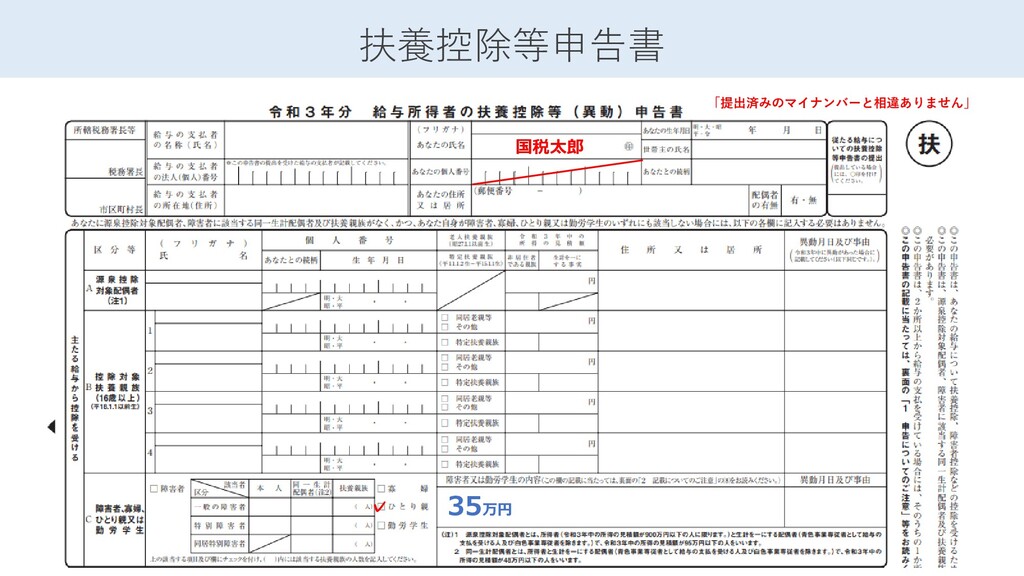

扶養控除等申告書 「提出済みのマイナンバーと相違ありません」 国税太郎 ✓ 35万円

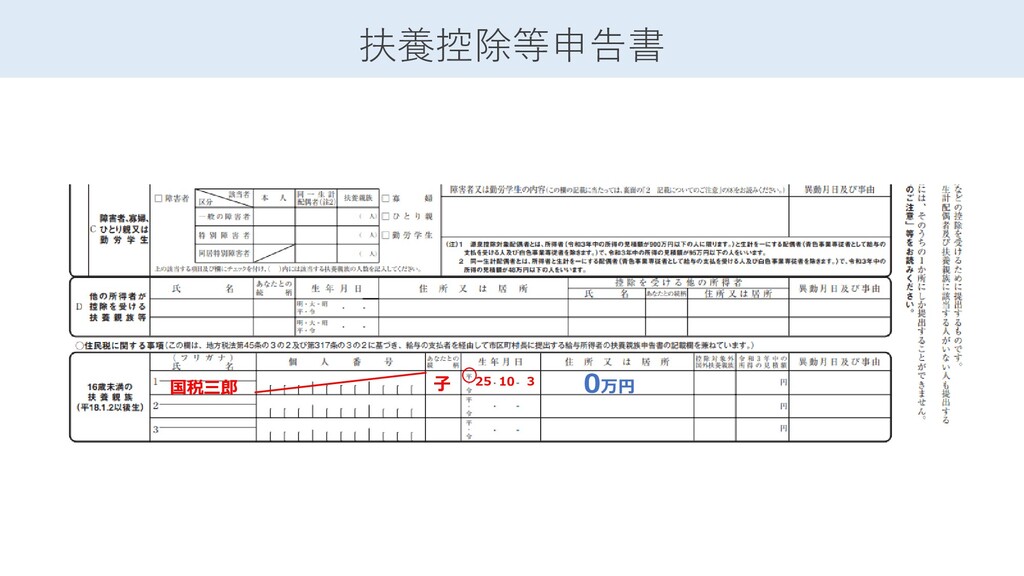

扶養控除等申告書 国税三郎 25 10 3 0万円 子

給与所得者の保険料控除申告書 生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除

保険料控除申告書

保険料控除申告書

「基・配・所」 配偶者控除 配偶者特別控除 基礎控除 (所得金額調整控除)

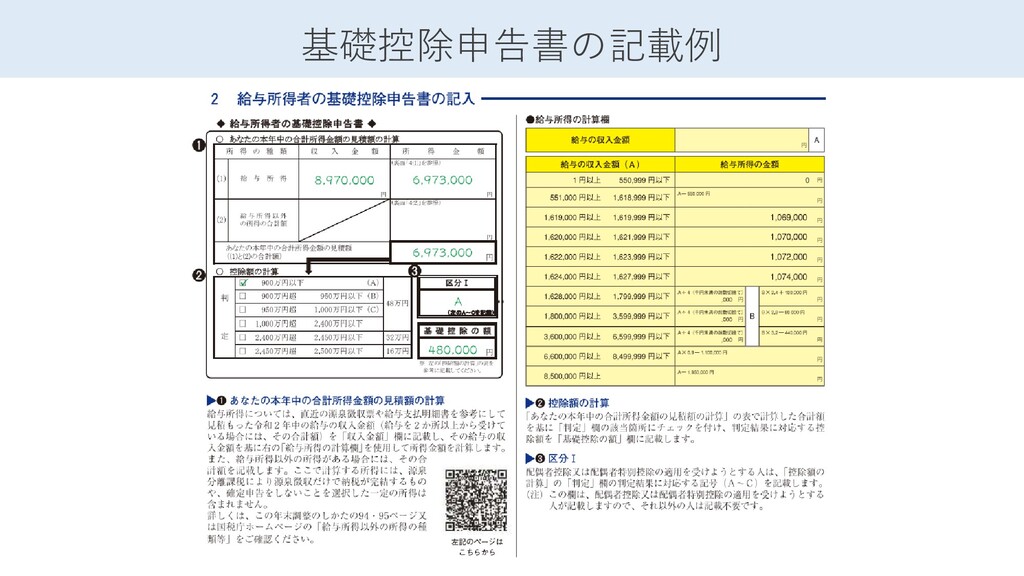

基礎控除申告書の記載例

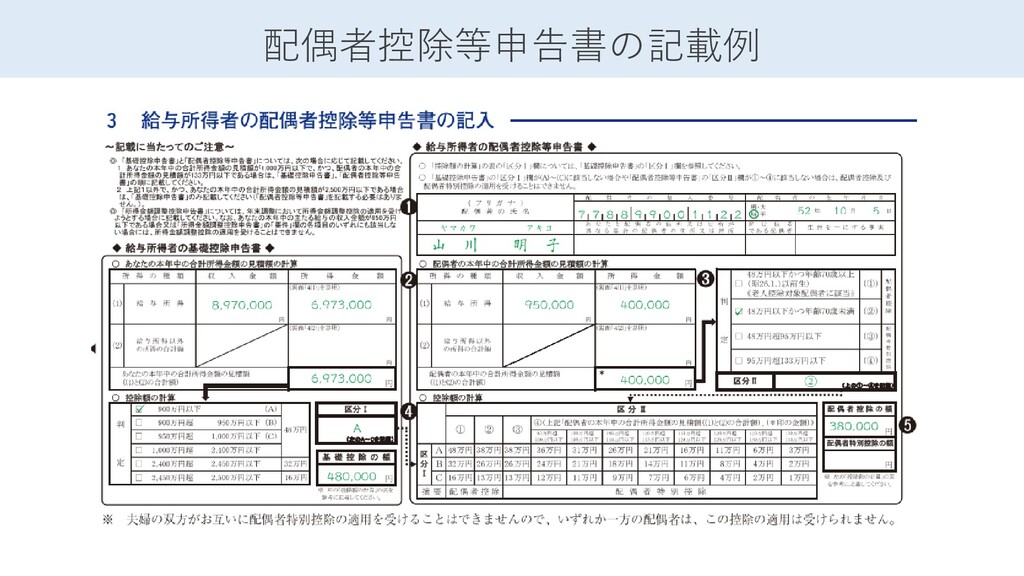

配偶者控除等申告書の記載例

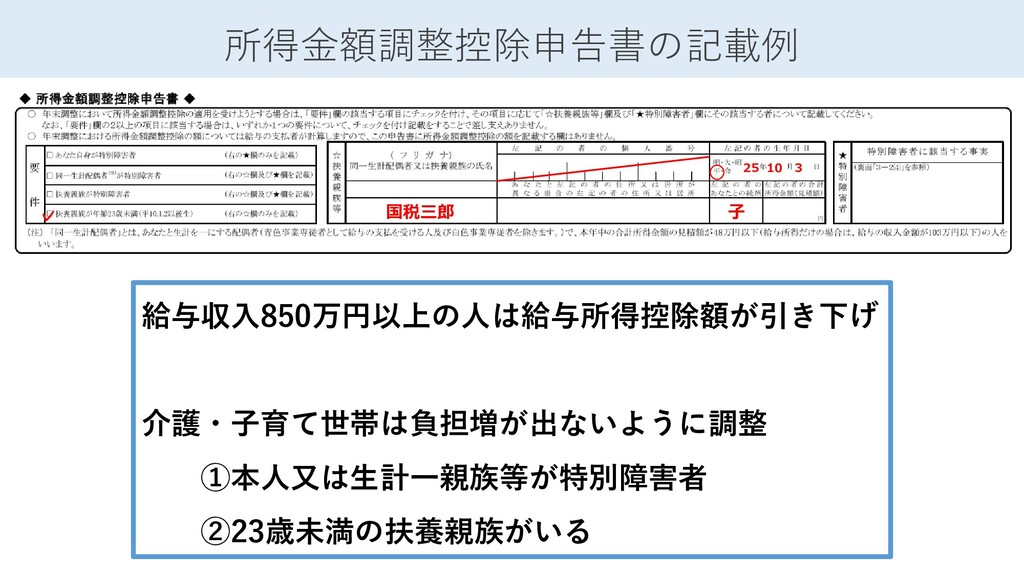

所得金額調整控除申告書の記載例 給与収入850万円以上の人は給与所得控除額が引き下げ 介護・子育て世帯は負担増が出ないように調整 ①本人又は生計一親族等が特別障害者 ②23歳未満の扶養親族がいる ✓ 国税三郎 25 10 3

子

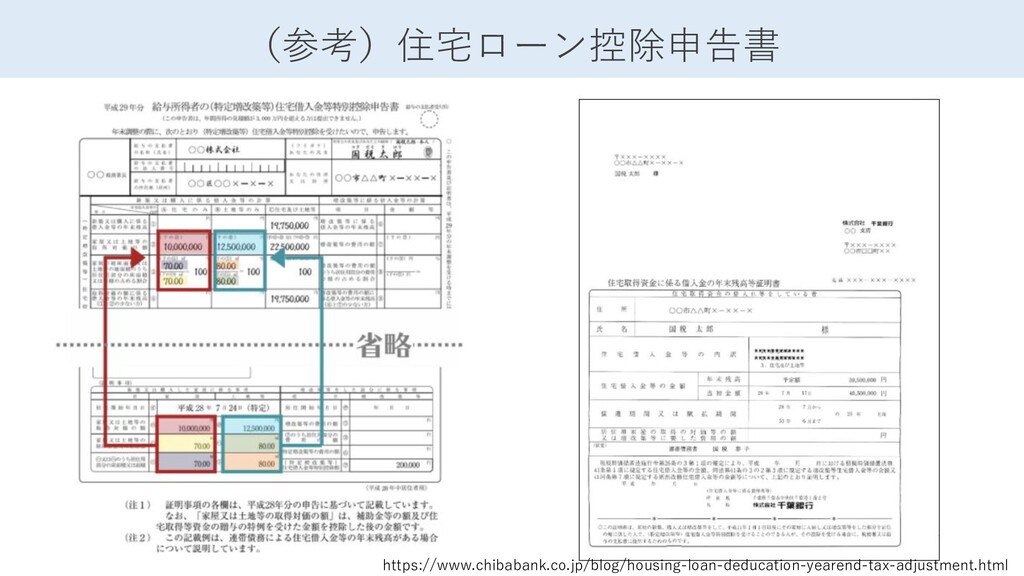

(参考)住宅ローン控除申告書 https://www.chibabank.co.jp/blog/housing-loan-deducation-yearend-tax-adjustment.html

今日のゴール 年末調整にまつわる 所得控除を理解する

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}