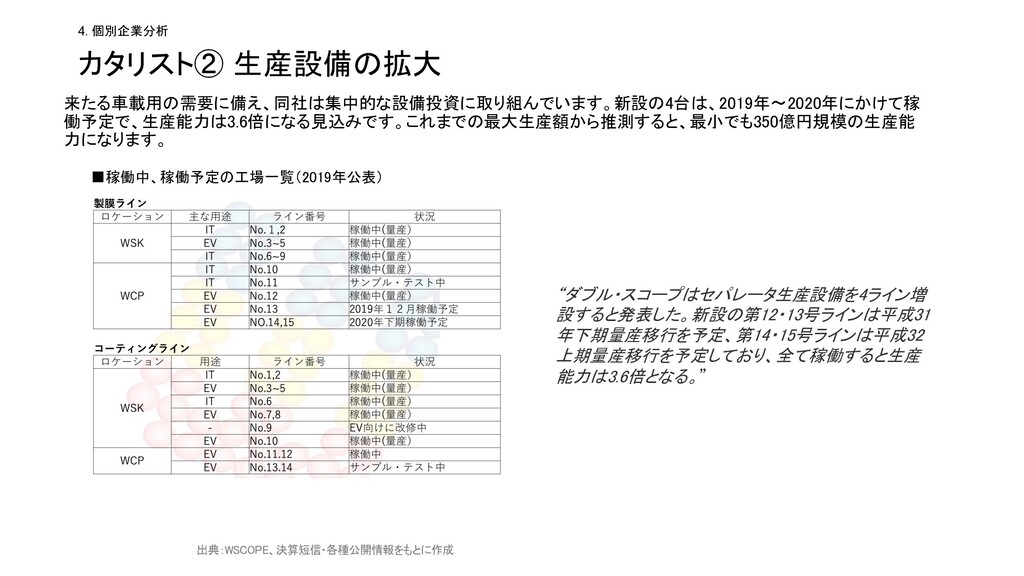

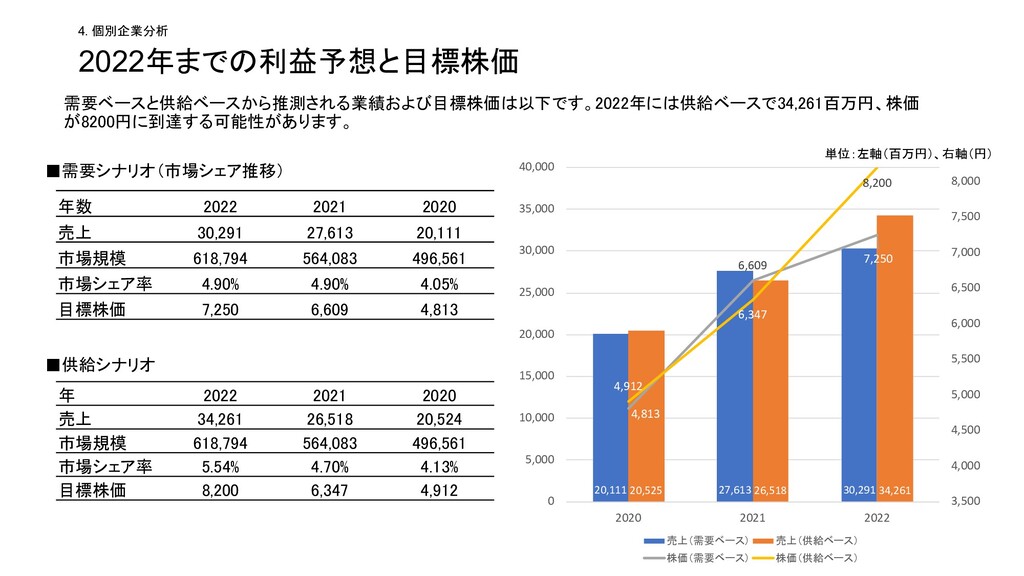

30,291 27,613 20,111 市場規模 618,794 564,083 496,561 市場シェア率 4.90% 4.90% 4.05% 目標株価 7,250 6,609 4,813 ▪需要シナリオ(市場シェア推移) 年 2022 2021 2020 売上 34,261 26,518 20,524 市場規模 618,794 564,083 496,561 市場シェア率 5.54% 4.70% 4.13% 目標株価 8,200 6,347 4,912 ▪供給シナリオ 20,111 27,613 30,291 20,525 26,518 34,261 4,813 6,609 7,250 4,912 6,347 8,200 3,500 4,000 4,500 5,000 5,500 6,000 6,500 7,000 7,500 8,000 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 2020 2021 2022 売上(需要ベース) 売上(供給ベース) 株価(需要ベース) 株価(供給ベース) 単位:左軸(百万円)、右軸(円)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}