Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

【Progmat】受益証券発行信託に係る税制改正の背景と今後のST市場

Search

Sponsored

·

Ship Features Fearlessly

Turn features on and off without deploys. Used by thousands of Ruby developers.

→

progmat

June 25, 2025

Business

1.3k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

【Progmat】受益証券発行信託に係る税制改正の背景と今後のST市場

progmat

June 25, 2025

More Decks by progmat

See All by progmat

【Progmat】Monthly-ST-Market-Report-2026-Jul.

progmat

0

220

20260407_【DCC】トークン化株式WG_中間整理_本紙

progmat

0

2.6k

20260407_【DCC】トークン化法WG_中間整理_本紙

progmat

0

1.9k

【Progmat】Monthly-ST-Market-Report-2026-Mar.

progmat

0

550

【Progmat】Monthly-ST-Market-Report-2026-Feb.

progmat

0

930

【Progmat】Monthly-ST-Market-Report-2026-Jan.

progmat

0

880

【Progmat】ST-Market-Outlook-2026

progmat

0

1.8k

【Progmat】Monthly-ST-Market-Report-2025-Nov.

progmat

0

460

【Progmat】Monthly-ST-Market-Report-2025-Oct.

progmat

0

1.1k

Other Decks in Business

See All in Business

01_全社_FLUX採用ピッチ資料_Ver.5.4

flux

11

220k

<DevLOVE関西>関係性が育つ前にフィードバックを届ける ~関係性が育つのを待てないとき、どう渡すのか~

emi0726

4

160

AI時代のリスク管理は どうあるべきか考えてみる

0air

0

340

Mercari-Fact-book_jp

mercari_inc

7

200k

株式会社ジグザグ_新規投資家向け資料_2026年7月

zig_zag

0

430

Terraform Provider for TROCCO × AI で 半自動化する複数プロダクトの連携運用 / Semi-Automating Multi-Product Data Integration Ops with the Terraform Provider for TROCCO × AI

medley

0

330

Playwright × AI Agent でE2Eテストはどう変わるか AI駆動テストの可能性と実用検証の結果 _0721

findy_eventslides

2

310

株式会社ripples(リップルズ)-Company Deck

ripples_deck

0

750

スマサテ メンバー紹介

sumasate

0

1.1k

「正しいはずの依頼」が届かなかった理由

geneguchi

0

3.3k

川下り型キャリア感できのこってきた 35歳子育て世帯の葛藤

ikasumiwt

0

280

SimpleForm 会社紹介資料

simpleform

2

57k

Featured

See All Featured

Deep Space Network (abreviated)

tonyrice

0

250

The MySQL Ecosystem @ GitHub 2015

samlambert

251

13k

The Mindset for Success: Future Career Progression

greggifford

PRO

0

430

Ecommerce SEO: The Keys for Success Now & Beyond - #SERPConf2024

aleyda

1

2.1k

How To Stay Up To Date on Web Technology

chriscoyier

790

250k

How STYLIGHT went responsive

nonsquared

100

6.2k

Sharpening the Axe: The Primacy of Toolmaking

bcantrill

46

2.9k

Into the Great Unknown - MozCon

thekraken

41

2.7k

How Software Deployment tools have changed in the past 20 years

geshan

1

34k

Documentation Writing (for coders)

carmenintech

77

5.4k

Code Review Best Practice

trishagee

74

20k

Reality Check: Gamification 10 Years Later

codingconduct

0

2.2k

Transcript

Web3とMUFGのデジタルアセット事業 齊藤達哉 プロダクトマネージャー 三菱UFJ信託銀行株式会社 デジタル企画部 デジタルアセット事業室 受益証券発行信託に係る税制改正の背景と 今後のST市場

CONFIDENTIAL / Discussion Purpose Only #1 #自己紹介 © Progmat, Inc.

齊藤 達哉 / 新規事業化5件 / 特許登録8件 Progmat 代表取締役 Founder & CEO 三菱UFJ信託銀行 Adviser 他 2010 |三菱UFJ信託銀行入社(理系でも、中途入社でもないです) 2016 |「FinTech推進室」設立、1人目の専任担当者 2018 |情報銀行サービス「Dprime」発表 2019 |デジタル証券基盤「Progmat」発表、「ST研究コンソーシアム」設立 2021 |「Dprime」事業開始、「Progmat」事業開始 2022 |ステーブルコイン基盤「Progmat Coin」、機能型NFT基盤「Progmat UT」発表 |「デジタルアセット事業室」設立、「デジタルアセット共創コンソーシアム」改組 …and More |「Progmat, Inc.」設立発表(CEO就任) 2017 |「仮想通貨保全信託」案件化、特許出願(以降、断続的に特許登録) 2023 |「暗号資産信託」を含む「デジタルアセット・カストディサービス」発表

CONFIDENTIAL / Discussion Purpose Only #1 税制・会計規則改正の背景 © Progmat, Inc.

#2

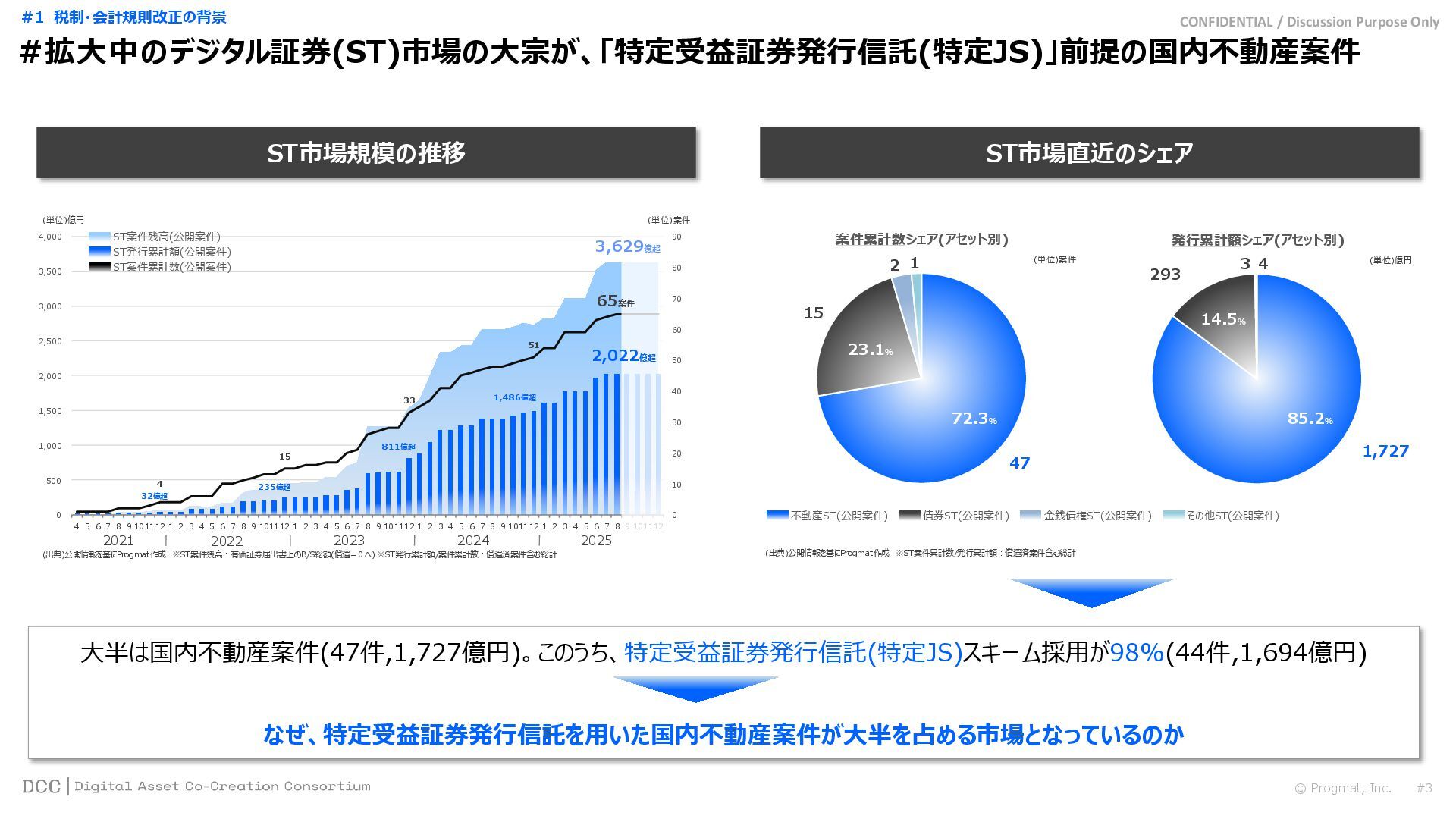

CONFIDENTIAL / Discussion Purpose Only 47 15 2 1 1,727

293 3 4 (単位)億円 (単位)案件 72.3% 85.2% 不動産ST(公開案件) 債券ST(公開案件) 金銭債権ST(公開案件) その他ST(公開案件) 案件累計数シェア(アセット別) 発行累計額シェア(アセット別) (出典)公開情報を基にProgmat作成 ※ST案件累計数/発行累計額:償還済案件含む総計 23.1% 14.5% 32億超 235億超 811億超 1,486億超 4 15 33 51 0 10 20 30 40 50 60 70 80 90 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2021 2022 (単位)億円 2023 ST案件残高(公開案件) ST発行累計額(公開案件) ST案件累計数(公開案件) (出典)公開情報を基にProgmat作成 ※ST案件残高:有価証券届出書上のB/S総額(償還=0へ) ※ST発行累計額/案件累計数:償還済案件含む総計 2024 (単位)案件 2025 2,022億超 65案件 3,629億超 #3 #拡大中のデジタル証券(ST)市場の大宗が、「特定受益証券発行信託(特定JS)」前提の国内不動産案件 © Progmat, Inc. #1 税制・会計規則改正の背景 ST市場規模の推移 ST市場直近のシェア 大半は国内不動産案件(47件,1,727億円)。このうち、特定受益証券発行信託(特定JS)スキーム採用が98%(44件,1,694億円) なぜ、特定受益証券発行信託を用いた国内不動産案件が大半を占める市場となっているのか

CONFIDENTIAL / Discussion Purpose Only #4 #「特定受益証券発行信託(特定JS)」は、取引安定性と税制面で有利 © Progmat, Inc.

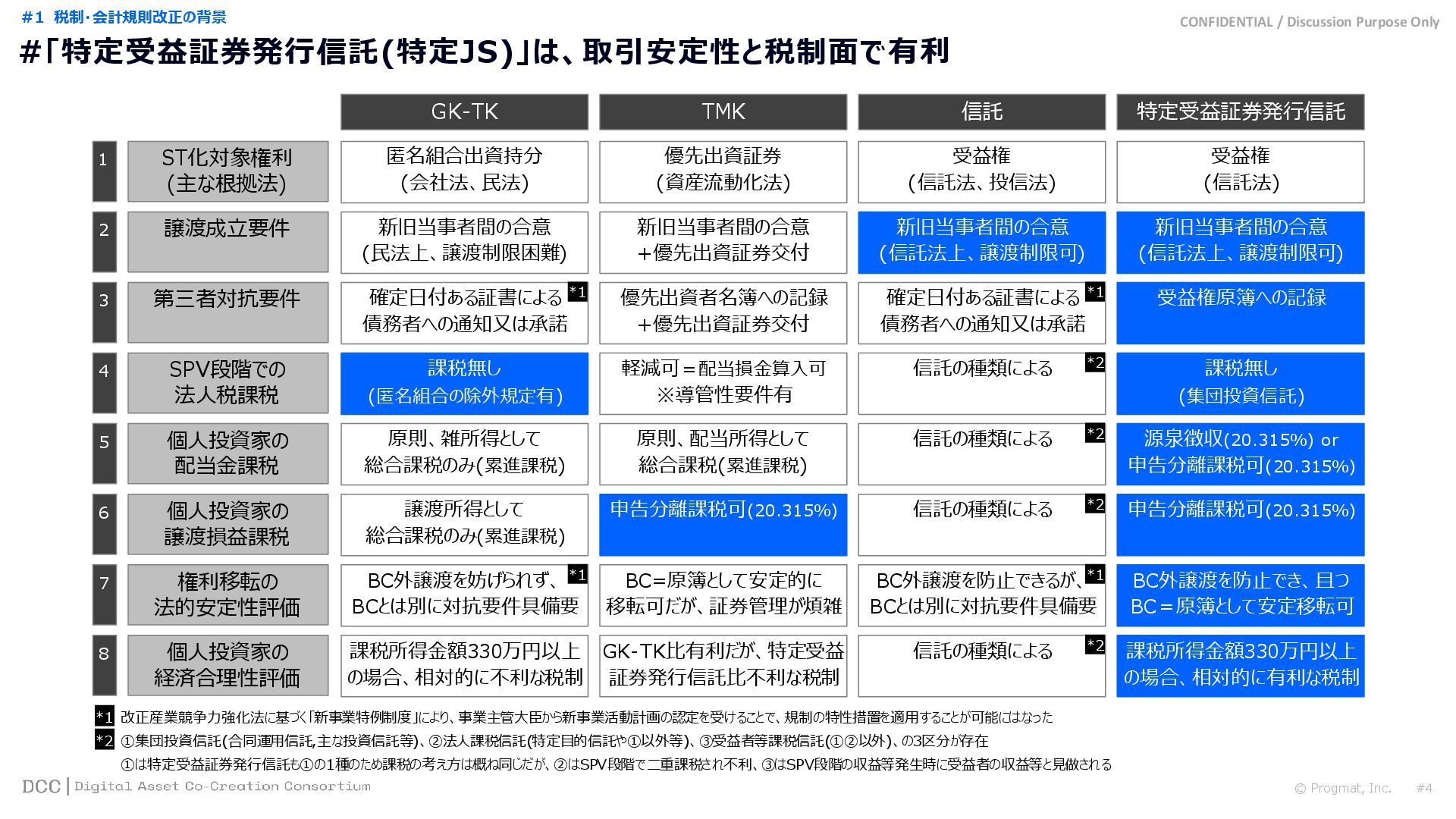

特定受益証券発行信託 1 GK-TK TMK 信託 ST化対象権利 2 譲渡成立要件 3 第三者対抗要件 4 5 6 7 8 匿名組合出資持分 (主な根拠法) (会社法、民法) 確定日付ある証書による 債務者への通知又は承諾 課税無し (匿名組合の除外規定有) 原則、雑所得として 総合課税のみ(累進課税) 譲渡所得として 総合課税のみ(累進課税) BC外譲渡を妨げられず、 BCとは別に対抗要件具備要 課税所得金額330万円以上 の場合、相対的に不利な税制 優先出資証券 (資産流動化法) 新旧当事者間の合意 +優先出資証券交付 優先出資者名簿への記録 +優先出資証券交付 軽減可=配当損金算入可 ※導管性要件有 申告分離課税可(20.315%) BC=原簿として安定的に 移転可だが、証券管理が煩雑 GK-TK比有利だが、特定受益 証券発行信託比不利な税制 受益権 (信託法、投信法) 新旧当事者間の合意 (信託法上、譲渡制限可) 確定日付ある証書による 債務者への通知又は承諾 信託の種類による BC外譲渡を防止できるが、 BCとは別に対抗要件具備要 信託の種類による 受益権 (信託法) 新旧当事者間の合意 (信託法上、譲渡制限可) 受益権原簿への記録 課税無し (集団投資信託) 申告分離課税可(20.315%) BC外譲渡を防止でき、且つ BC=原簿として安定移転可 課税所得金額330万円以上 の場合、相対的に有利な税制 SPV段階での 法人税課税 *1 *1 *2 個人投資家の 配当金課税 個人投資家の 譲渡損益課税 信託の種類による *2 信託の種類による *2 源泉徴収(20.315%) or 申告分離課税可(20.315%) 権利移転の 法的安定性評価 個人投資家の 経済合理性評価 新旧当事者間の合意 (民法上、譲渡制限困難) *1 *1 *2 *1 改正産業競争力強化法に基づく「新事業特例制度」により、事業主管大臣から新事業活動計画の認定を受けることで、規制の特性措置を適用することが可能にはなった *2 ①集団投資信託(合同運用信託,主な投資信託等)、②法人課税信託(特定目的信託や①以外等)、③受益者等課税信託(①②以外)、の3区分が存在 ①は特定受益証券発行信託も①の1種のため課税の考え方は概ね同じだが、②はSPV段階で二重課税され不利、③はSPV段階の収益等発生時に受益者の収益等と見做される 原則、配当所得として 総合課税(累進課税) #1 税制・会計規則改正の背景

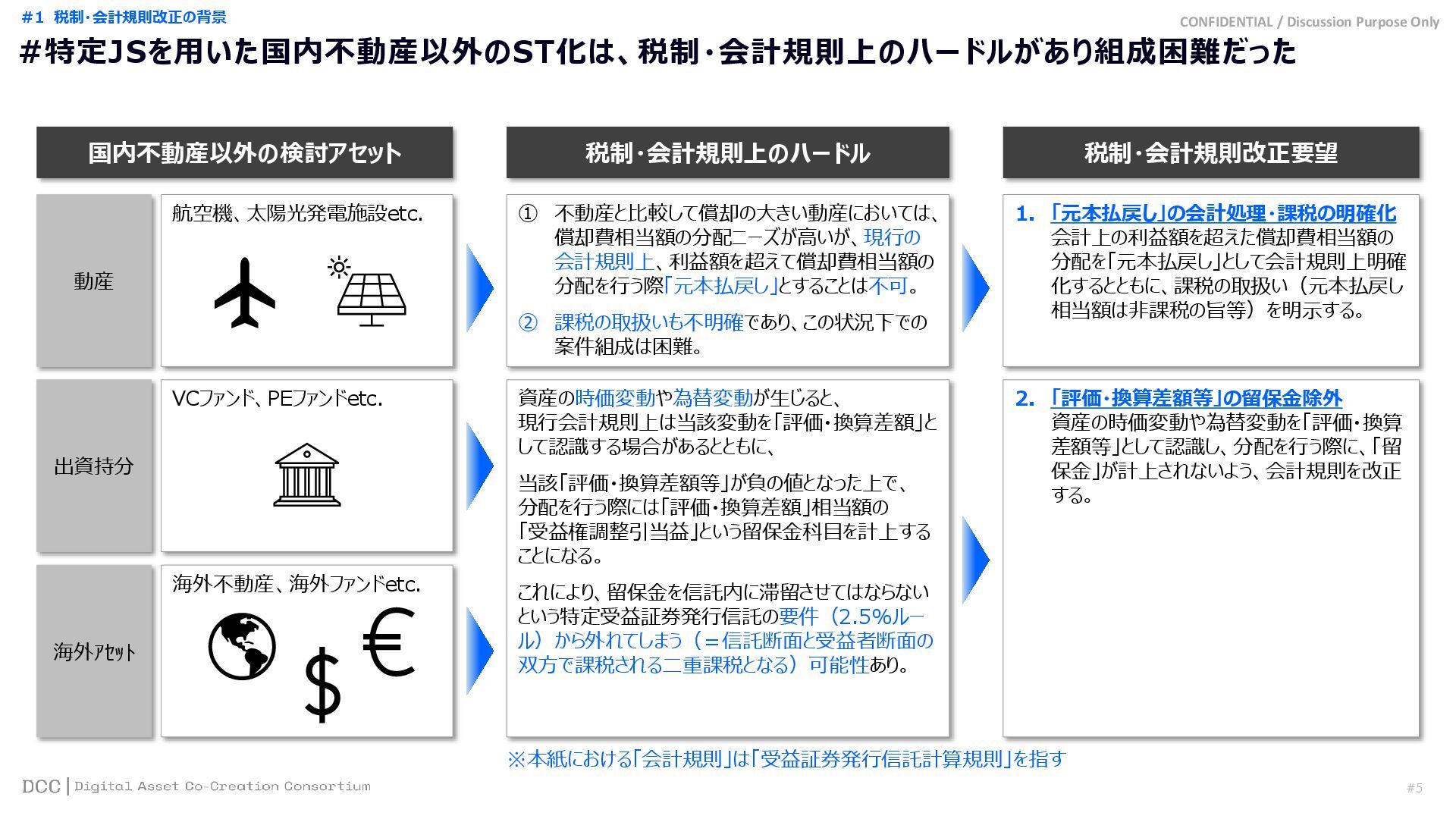

#5 CONFIDENTIAL / Discussion Purpose Only 動産 出資持分 海外アセット 航空機、太陽光発電施設etc.

VCファンド、PEファンドetc. 海外不動産、海外ファンドetc. 国内不動産以外の検討アセット ① 不動産と比較して償却の大きい動産においては、 償却費相当額の分配ニーズが高いが、現行の 会計規則上、利益額を超えて償却費相当額の 分配を行う際「元本払戻し」とすることは不可。 ② 課税の取扱いも不明確であり、この状況下での 案件組成は困難。 資産の時価変動や為替変動が生じると、 現行会計規則上は当該変動を「評価・換算差額」と して認識する場合があるとともに、 当該「評価・換算差額等」が負の値となった上で、 分配を行う際には「評価・換算差額」相当額の 「受益権調整引当益」という留保金科目を計上する ことになる。 これにより、留保金を信託内に滞留させてはならない という特定受益証券発行信託の要件(2.5%ルー ル)から外れてしまう(=信託断面と受益者断面の 双方で課税される二重課税となる)可能性あり。 税制・会計規則上のハードル 1. 「元本払戻し」の会計処理・課税の明確化 会計上の利益額を超えた償却費相当額の 分配を「元本払戻し」として会計規則上明確 化するとともに、課税の取扱い(元本払戻し 相当額は非課税の旨等)を明示する。 2. 「評価・換算差額等」の留保金除外 資産の時価変動や為替変動を「評価・換算 差額等」として認識し、分配を行う際に、「留 保金」が計上されないよう、会計規則を改正 する。 税制・会計規則改正要望 ※本紙における「会計規則」は「受益証券発行信託計算規則」を指す #1 税制・会計規則改正の背景 #特定JSを用いた国内不動産以外のST化は、税制・会計規則上のハードルがあり組成困難だった

#6 CONFIDENTIAL / Discussion Purpose Only 時系列 信託財産 償却前の簿価 信託財産

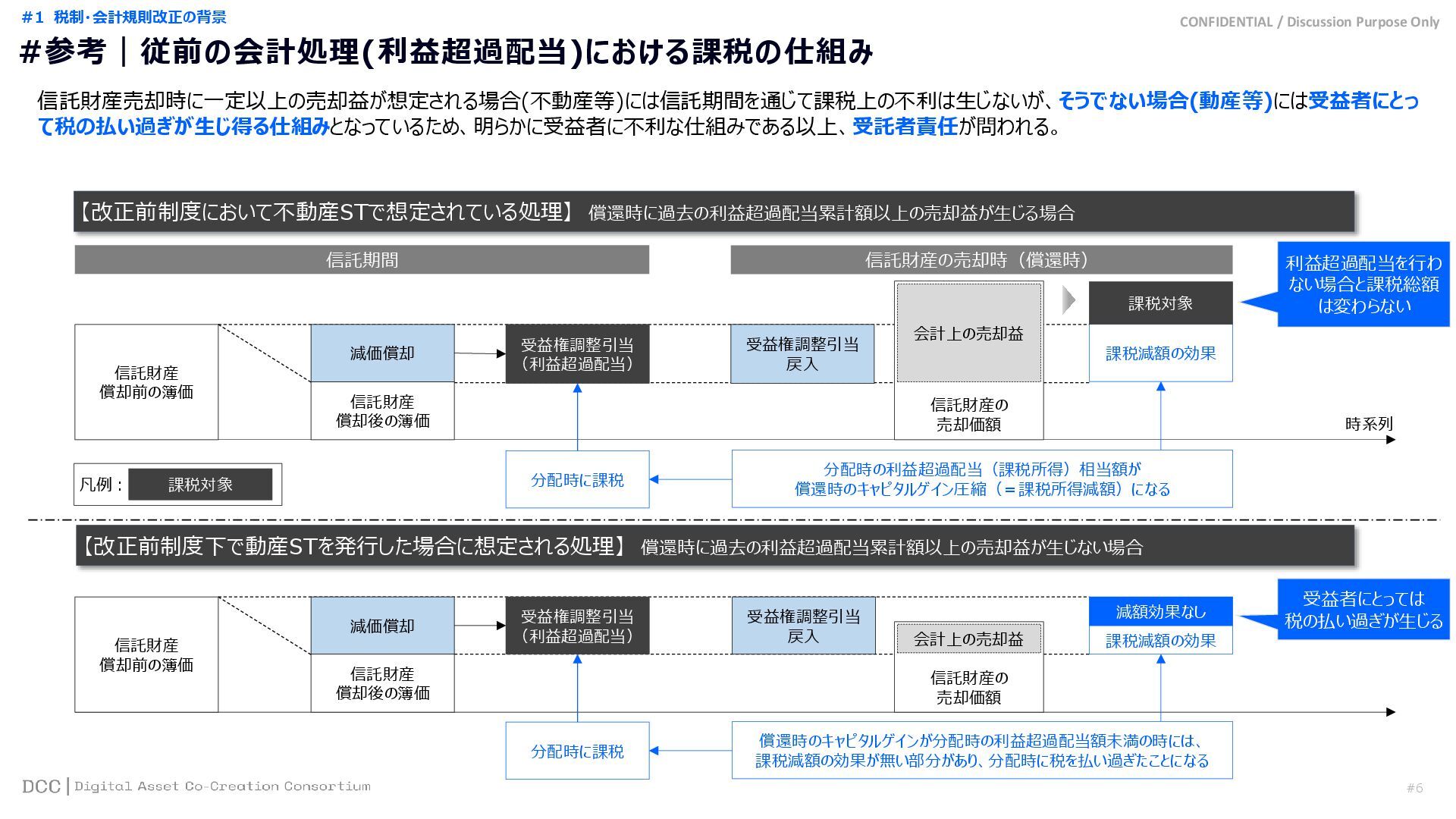

償却後の簿価 減価償却 信託財産の 売却価額 会計上の売却益 受益権調整引当 (利益超過配当) 信託期間 信託財産の売却時(償還時) 受益権調整引当 戻入 分配時に課税 課税減額の効果 課税対象 分配時の利益超過配当(課税所得)相当額が 償還時のキャピタルゲイン圧縮(=課税所得減額)になる 信託財産 償却前の簿価 信託財産 償却後の簿価 減価償却 信託財産の 売却価額 会計上の売却益 受益権調整引当 (利益超過配当) 受益権調整引当 戻入 分配時に課税 課税減額の効果 償還時のキャピタルゲインが分配時の利益超過配当額未満の時には、 課税減額の効果が無い部分があり、分配時に税を払い過ぎたことになる 減額効果なし 【改正前制度において不動産STで想定されている処理】 償還時に過去の利益超過配当累計額以上の売却益が生じる場合 【改正前制度下で動産STを発行した場合に想定される処理】 償還時に過去の利益超過配当累計額以上の売却益が生じない場合 受益者にとっては 税の払い過ぎが生じる 利益超過配当を行わ ない場合と課税総額 は変わらない 凡例: 課税対象 信託財産売却時に一定以上の売却益が想定される場合(不動産等)には信託期間を通じて課税上の不利は生じないが、そうでない場合(動産等)には受益者にとっ て税の払い過ぎが生じ得る仕組みとなっているため、明らかに受益者に不利な仕組みである以上、受託者責任が問われる。 #1 税制・会計規則改正の背景 #参考|従前の会計処理(利益超過配当)における課税の仕組み

#7 CONFIDENTIAL / Discussion Purpose Only 通常の受益証券発行信託 特定受益証券発行信託 一定の要件(法人税法等で規定) 受益証券発行信託

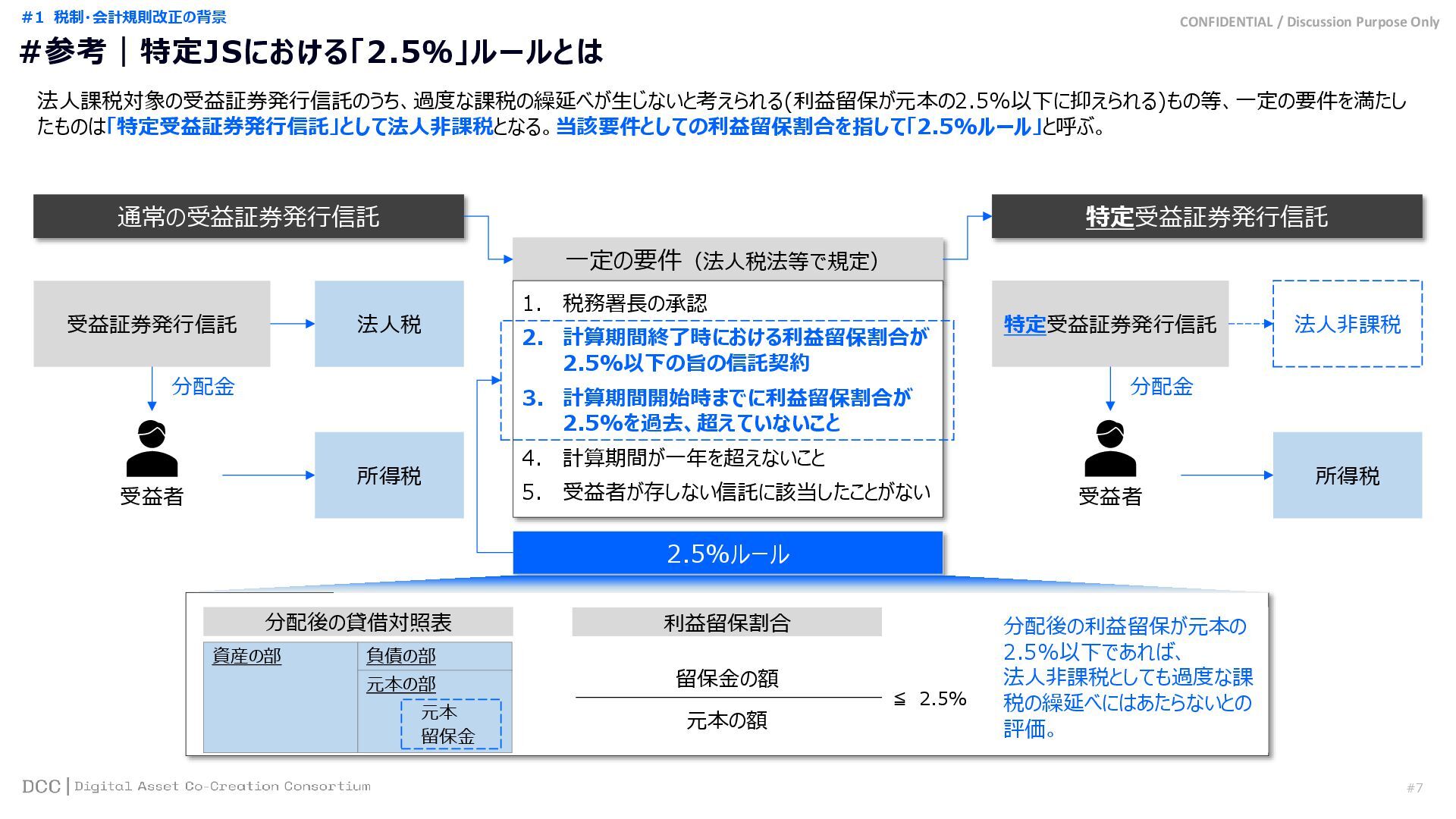

1. 税務署長の承認 2. 計算期間終了時における利益留保割合が 2.5%以下の旨の信託契約 3. 計算期間開始時までに利益留保割合が 2.5%を過去、超えていないこと 4. 計算期間が一年を超えないこと 5. 受益者が存しない信託に該当したことがない 法人税 受益者 所得税 分配金 特定受益証券発行信託 法人非課税 受益者 所得税 分配金 2.5%ルール 分配後の貸借対照表 資産の部 負債の部 元本の部 元本 留保金 利益留保割合 元本の額 ≦ 2.5% 留保金の額 分配後の利益留保が元本の 2.5%以下であれば、 法人非課税としても過度な課 税の繰延べにはあたらないとの 評価。 #1 税制・会計規則改正の背景 #参考|特定JSにおける「2.5%」ルールとは 法人課税対象の受益証券発行信託のうち、過度な課税の繰延べが生じないと考えられる(利益留保が元本の2.5%以下に抑えられる)もの等、一定の要件を満たし たものは「特定受益証券発行信託」として法人非課税となる。当該要件としての利益留保割合を指して「2.5%ルール」と呼ぶ。

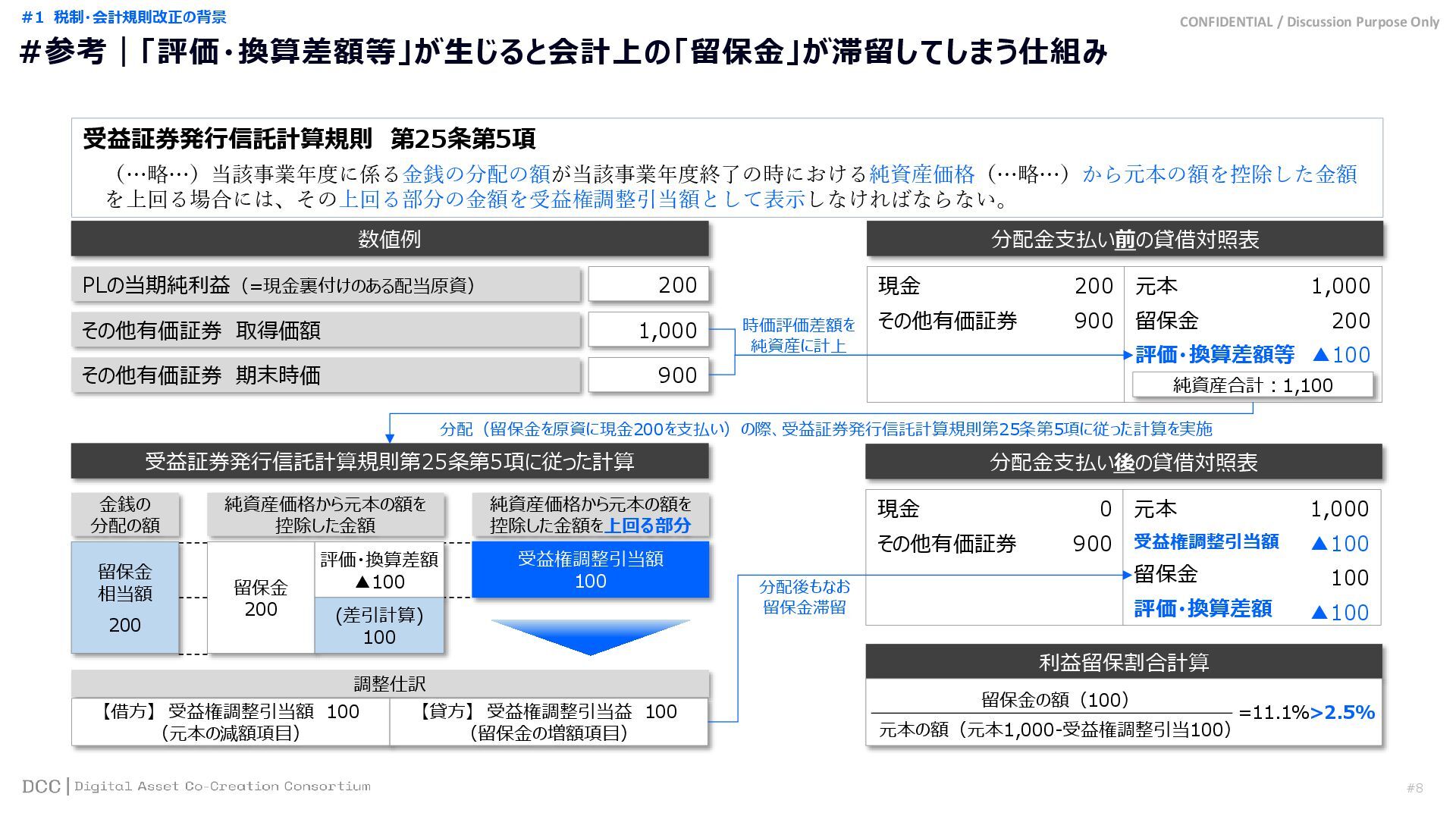

#8 CONFIDENTIAL / Discussion Purpose Only 時価評価差額を 純資産に計上 調整仕訳 受益証券発行信託計算規則

第25条第5項 (…略…)当該事業年度に係る金銭の分配の額が当該事業年度終了の時における純資産価格(…略…)から元本の額を控除した金額 を上回る場合には、その上回る部分の金額を受益権調整引当額として表示しなければならない。 PLの当期純利益(=現金裏付けのある配当原資) 数値例 その他有価証券 取得価額 その他有価証券 期末時価 200 1,000 900 分配金支払い前の貸借対照表 200 900 1,000 200 ▲100 現金 その他有価証券 元本 留保金 評価・換算差額等 受益証券発行信託計算規則第25条第5項に従った計算 金銭の 分配の額 純資産価格から元本の額を 控除した金額 留保金 相当額 200 留保金 200 評価・換算差額 ▲100 (差引計算) 100 純資産合計:1,100 純資産価格から元本の額を 控除した金額を上回る部分 受益権調整引当額 100 分配金支払い後の貸借対照表 0 900 1,000 ▲100 100 ▲100 現金 その他有価証券 元本 受益権調整引当額 留保金 評価・換算差額 【借方】 受益権調整引当額 100 (元本の減額項目) 【貸方】 受益権調整引当益 100 (留保金の増額項目) 分配(留保金を原資に現金200を支払い)の際、受益証券発行信託計算規則第25条第5項に従った計算を実施 利益留保割合計算 分配後もなお 留保金滞留 元本の額(元本1,000-受益権調整引当100) =11.1%>2.5% 留保金の額(100) #1 税制・会計規則改正の背景 #参考|「評価・換算差額等」が生じると会計上の「留保金」が滞留してしまう仕組み

CONFIDENTIAL / Discussion Purpose Only #2 税制・会計規則改正の内容 © Progmat, Inc.

#9

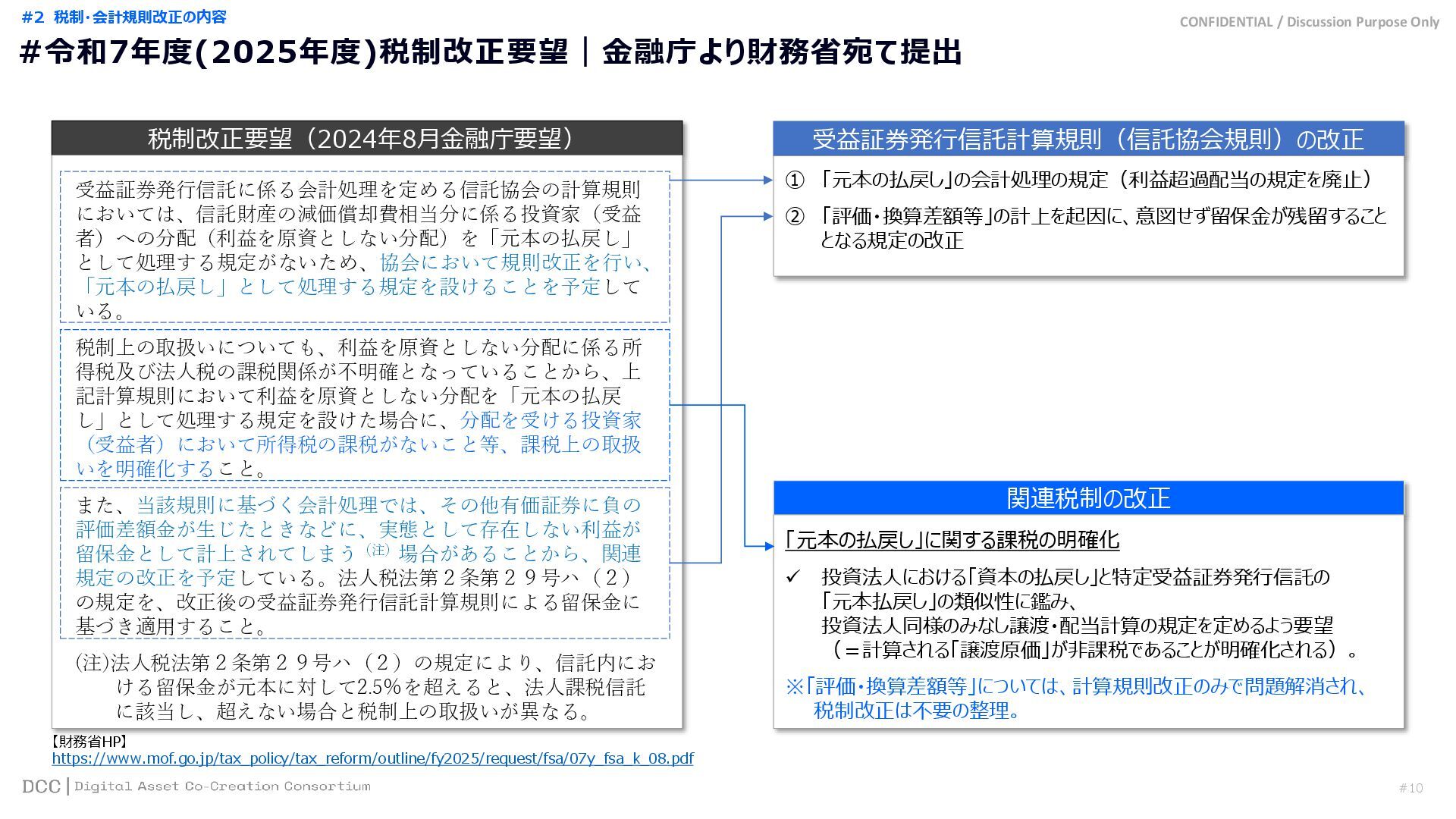

#10 CONFIDENTIAL / Discussion Purpose Only 税制改正要望(2024年8月金融庁要望) 受益証券発行信託に係る会計処理を定める信託協会の計算規則 においては、信託財産の減価償却費相当分に係る投資家(受益 者)への分配(利益を原資としない分配)を「元本の払戻し」

として処理する規定がないため、協会において規則改正を行い、 「元本の払戻し」として処理する規定を設けることを予定して いる。 税制上の取扱いについても、利益を原資としない分配に係る所 得税及び法人税の課税関係が不明確となっていることから、上 記計算規則において利益を原資としない分配を「元本の払戻 し」として処理する規定を設けた場合に、分配を受ける投資家 (受益者)において所得税の課税がないこと等、課税上の取扱 いを明確化すること。 また、当該規則に基づく会計処理では、その他有価証券に負の 評価差額金が生じたときなどに、実態として存在しない利益が 留保金として計上されてしまう(注)場合があることから、関連 規定の改正を予定している。法人税法第2条第29号ハ(2) の規定を、改正後の受益証券発行信託計算規則による留保金に 基づき適用すること。 (注)法人税法第2条第29号ハ(2)の規定により、信託内にお ける留保金が元本に対して2.5%を超えると、法人課税信託 に該当し、超えない場合と税制上の取扱いが異なる。 受益証券発行信託計算規則(信託協会規則)の改正 ① 「元本の払戻し」の会計処理の規定(利益超過配当の規定を廃止) ② 「評価・換算差額等」の計上を起因に、意図せず留保金が残留すること となる規定の改正 関連税制の改正 「元本の払戻し」に関する課税の明確化 ✓ 投資法人における「資本の払戻し」と特定受益証券発行信託の 「元本払戻し」の類似性に鑑み、 投資法人同様のみなし譲渡・配当計算の規定を定めるよう要望 (=計算される「譲渡原価」が非課税であることが明確化される)。 ※「評価・換算差額等」については、計算規則改正のみで問題解消され、 税制改正は不要の整理。 【財務省HP】 https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/request/fsa/07y_fsa_k_08.pdf #2 税制・会計規則改正の内容 #令和7年度(2025年度)税制改正要望|金融庁より財務省宛て提出

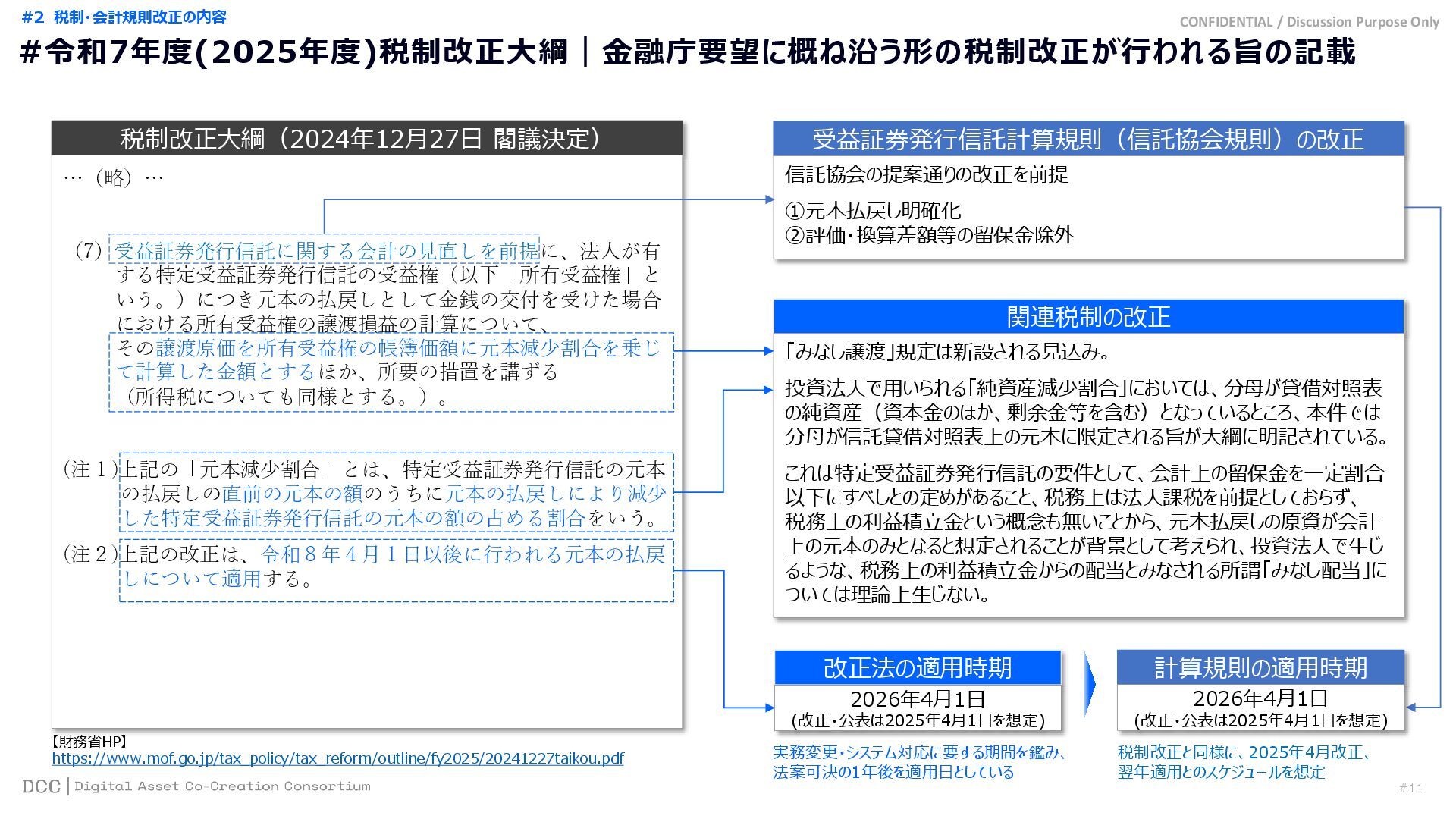

#11 CONFIDENTIAL / Discussion Purpose Only 改正法の適用時期 税制改正大綱(2024年12月27日 閣議決定) …(略)…

(7)受益証券発行信託に関する会計の見直しを前提に、法人が有 する特定受益証券発行信託の受益権(以下「所有受益権」と いう。)につき元本の払戻しとして金銭の交付を受けた場合 における所有受益権の譲渡損益の計算について、 その譲渡原価を所有受益権の帳簿価額に元本減少割合を乗じ て計算した金額とするほか、所要の措置を講ずる (所得税についても同様とする。)。 (注1)上記の「元本減少割合」とは、特定受益証券発行信託の元本 の払戻しの直前の元本の額のうちに元本の払戻しにより減少 した特定受益証券発行信託の元本の額の占める割合をいう。 (注2)上記の改正は、令和8年4月1日以後に行われる元本の払戻 しについて適用する。 【財務省HP】 https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20241227taikou.pdf 受益証券発行信託計算規則(信託協会規則)の改正 信託協会の提案通りの改正を前提 ①元本払戻し明確化 ②評価・換算差額等の留保金除外 関連税制の改正 「みなし譲渡」規定は新設される見込み。 投資法人で用いられる「純資産減少割合」においては、分母が貸借対照表 の純資産(資本金のほか、剰余金等を含む)となっているところ、本件では 分母が信託貸借対照表上の元本に限定される旨が大綱に明記されている。 これは特定受益証券発行信託の要件として、会計上の留保金を一定割合 以下にすべしとの定めがあること、税務上は法人課税を前提としておらず、 税務上の利益積立金という概念も無いことから、元本払戻しの原資が会計 上の元本のみとなると想定されることが背景として考えられ、投資法人で生じ るような、税務上の利益積立金からの配当とみなされる所謂「みなし配当」に ついては理論上生じない。 2026年4月1日 (改正・公表は2025年4月1日を想定) 計算規則の適用時期 2026年4月1日 (改正・公表は2025年4月1日を想定) 実務変更・システム対応に要する期間を鑑み、 法案可決の1年後を適用日としている 税制改正と同様に、2025年4月改正、 翌年適用とのスケジュールを想定 #2 税制・会計規則改正の内容 #令和7年度(2025年度)税制改正大綱|金融庁要望に概ね沿う形の税制改正が行われる旨の記載

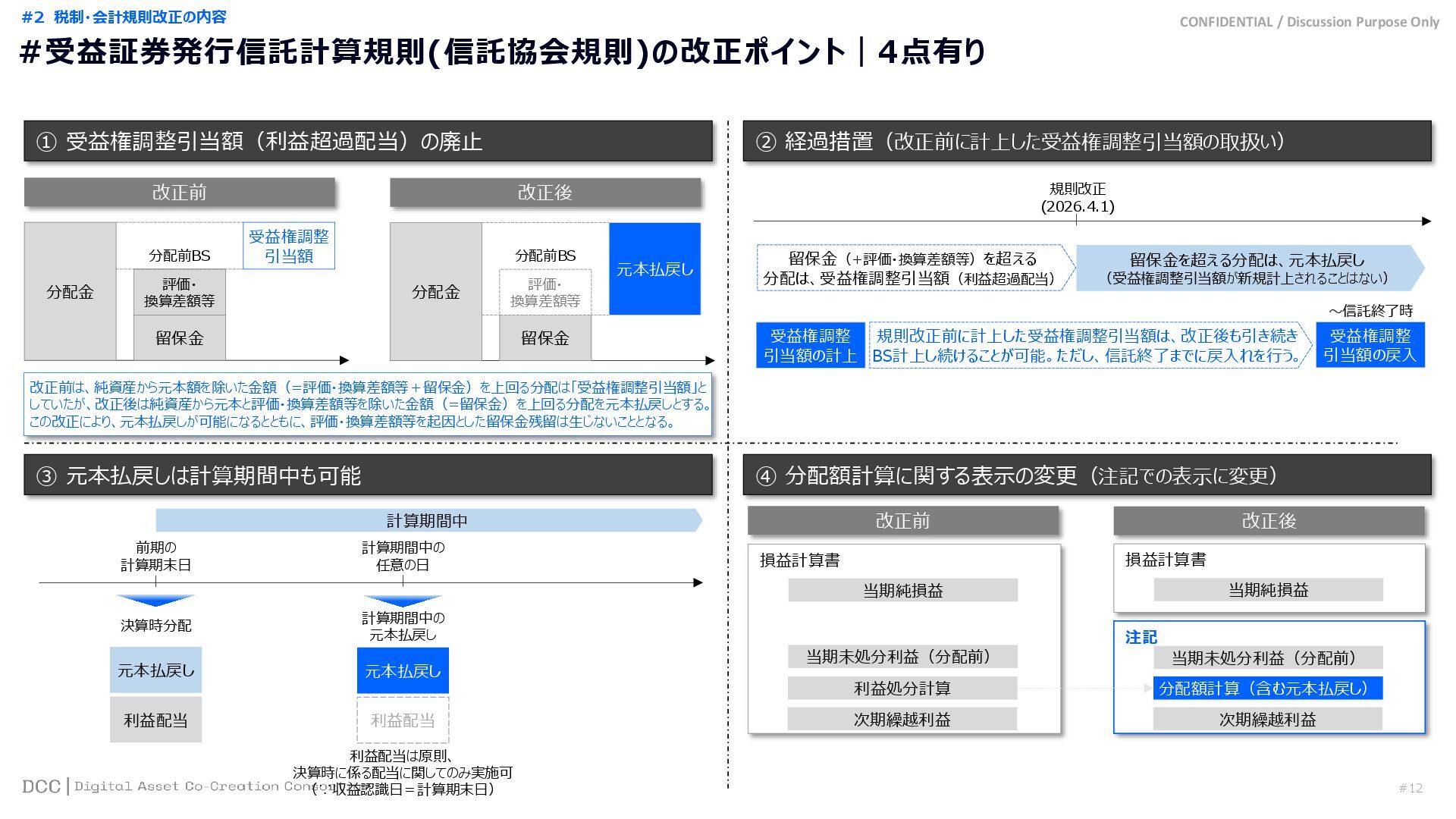

#12 CONFIDENTIAL / Discussion Purpose Only 損益計算書 注記 ① 受益権調整引当額(利益超過配当)の廃止

③ 元本払戻しは計算期間中も可能 ② 経過措置(改正前に計上した受益権調整引当額の取扱い) ④ 分配額計算に関する表示の変更(注記での表示に変更) 分配金 留保金 改正前 評価・ 換算差額等 受益権調整 引当額 分配金 留保金 改正後 元本払戻し 評価・ 換算差額等 分配前BS 分配前BS 改正前は、純資産から元本額を除いた金額(=評価・換算差額等+留保金)を上回る分配は「受益権調整引当額」と していたが、改正後は純資産から元本と評価・換算差額等を除いた金額(=留保金)を上回る分配を元本払戻しとする。 この改正により、元本払戻しが可能になるとともに、評価・換算差額等を起因とした留保金残留は生じないこととなる。 規則改正 (2026.4.1) 留保金を超える分配は、元本払戻し (受益権調整引当額が新規計上されることはない) 受益権調整 引当額の計上 留保金(+評価・換算差額等)を超える 分配は、受益権調整引当額(利益超過配当) 規則改正前に計上した受益権調整引当額は、改正後も引き続き BS計上し続けることが可能。ただし、信託終了までに戻入れを行う。 前期の 計算期末日 計算期間中の 任意の日 計算期間中 受益権調整 引当額の戻入 ~信託終了時 利益配当 元本払戻し 決算時分配 元本払戻し 計算期間中の 元本払戻し 利益配当 利益配当は原則、 決算時に係る配当に関してのみ実施可 (∵収益認識日=計算期末日) 改正前 改正後 損益計算書 当期純損益 当期未処分利益(分配前) 利益処分計算 次期繰越利益 当期純損益 当期未処分利益(分配前) 分配額計算(含む元本払戻し) 次期繰越利益 #2 税制・会計規則改正の内容 #受益証券発行信託計算規則(信託協会規則)の改正ポイント|4点有り

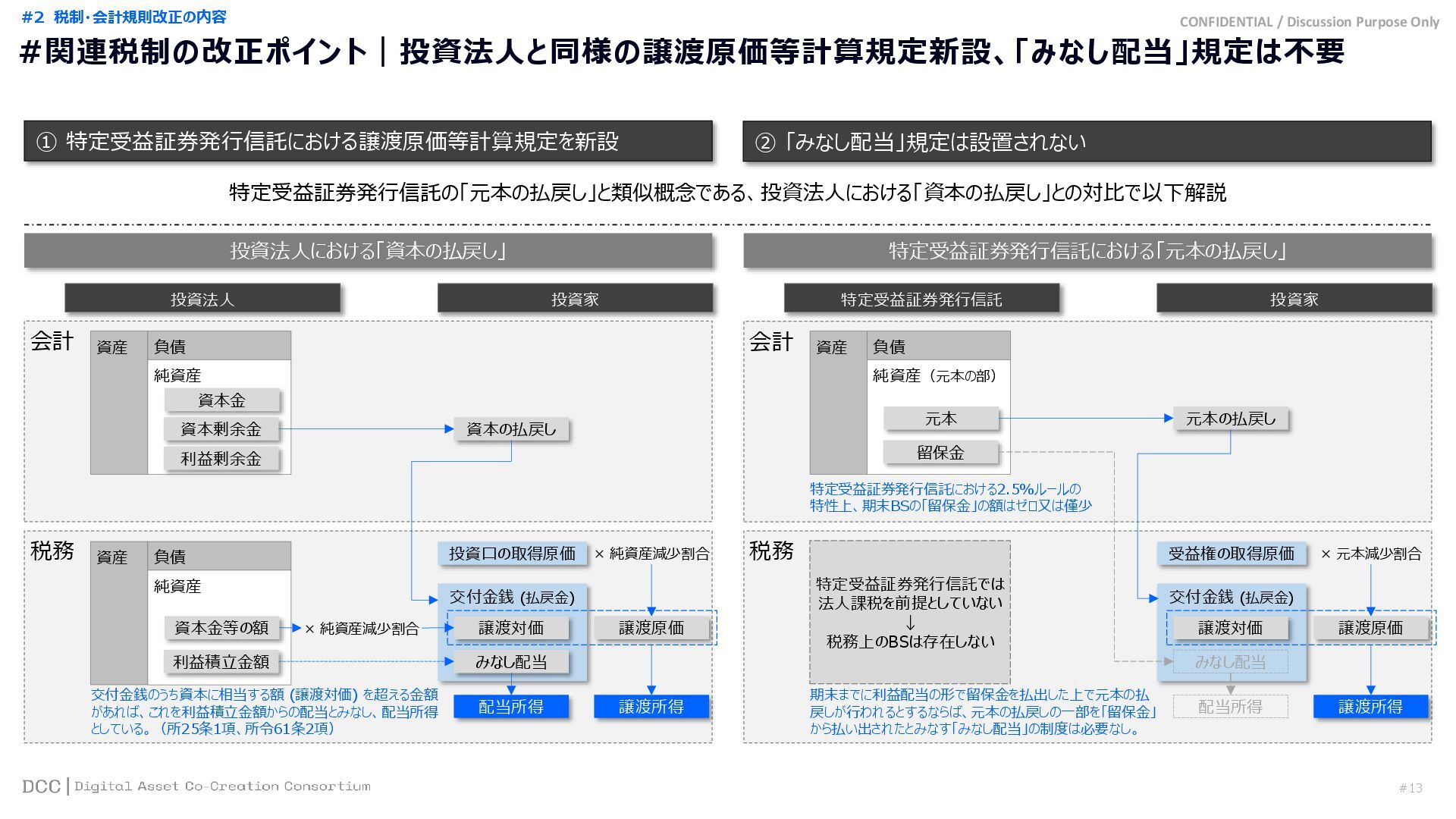

#13 CONFIDENTIAL / Discussion Purpose Only 税務 交付金銭 (払戻金) 会計

① 特定受益証券発行信託における譲渡原価等計算規定を新設 ② 「みなし配当」規定は設置されない 特定受益証券発行信託の「元本の払戻し」と類似概念である、投資法人における「資本の払戻し」との対比で以下解説 投資法人における「資本の払戻し」 特定受益証券発行信託における「元本の払戻し」 資産 負債 純資産 資本金 資本剰余金 資産 負債 純資産 資本金等の額 利益積立金額 利益剰余金 投資法人 投資家 資本の払戻し 譲渡対価 みなし配当 特定受益証券発行信託 投資家 投資口の取得原価 × 純資産減少割合 × 純資産減少割合 譲渡原価 配当所得 譲渡所得 会計 資産 負債 純資産(元本の部) 元本 留保金 税務 交付金銭 (払戻金) 譲渡対価 みなし配当 期末までに利益配当の形で留保金を払出した上で元本の払 戻しが行われるとするならば、元本の払戻しの一部を「留保金」 から払い出されたとみなす「みなし配当」の制度は必要なし。 受益権の取得原価 × 元本減少割合 譲渡原価 配当所得 譲渡所得 特定受益証券発行信託では 法人課税を前提としていない ↓ 税務上のBSは存在しない 元本の払戻し 特定受益証券発行信託における2.5%ルールの 特性上、期末BSの「留保金」の額はゼロ又は僅少 交付金銭のうち資本に相当する額 (譲渡対価) を超える金額 があれば、これを利益積立金額からの配当とみなし、配当所得 としている。(所25条1項、所令61条2項) #2 税制・会計規則改正の内容 #関連税制の改正ポイント|投資法人と同様の譲渡原価等計算規定新設、「みなし配当」規定は不要

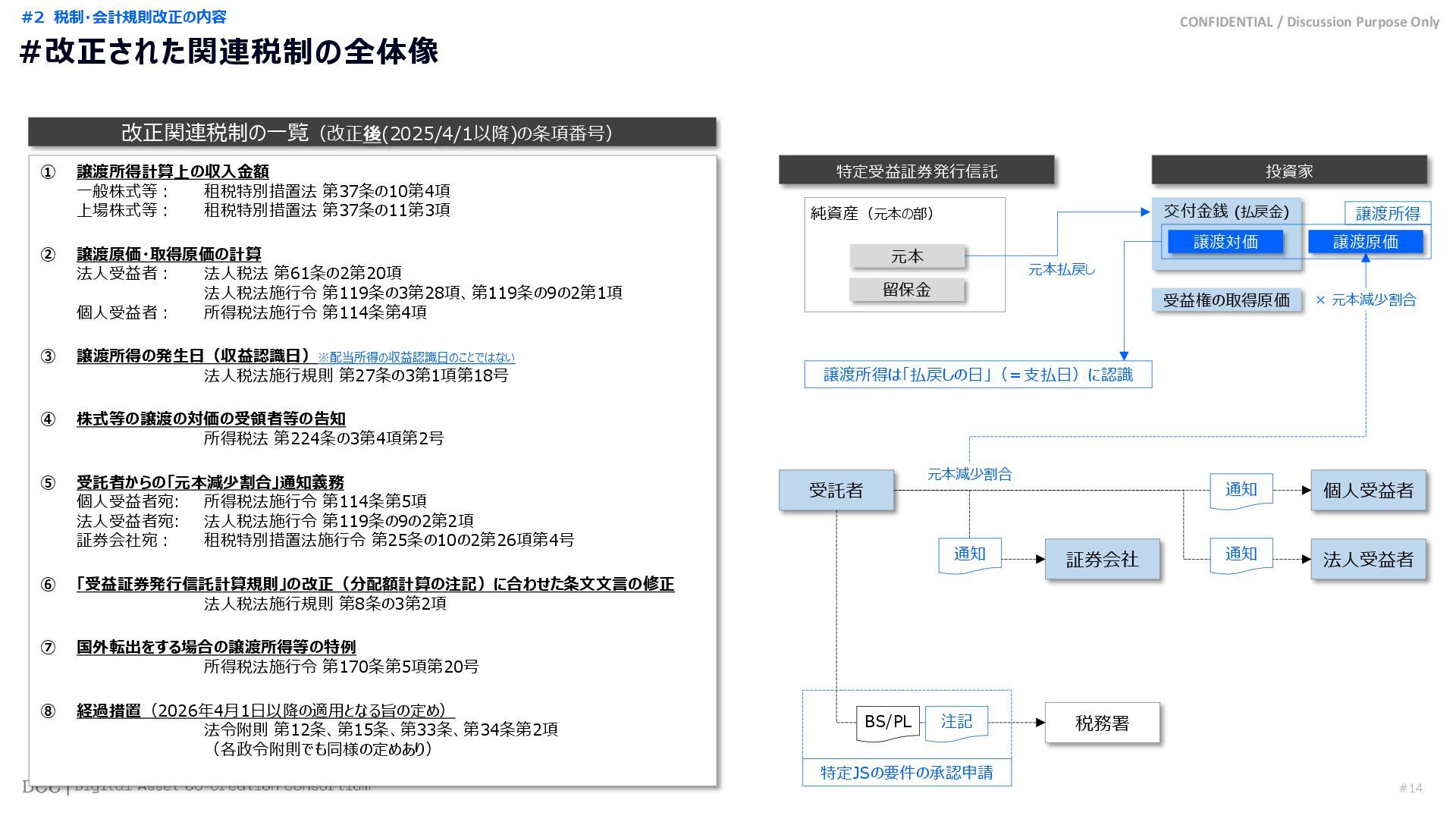

#14 CONFIDENTIAL / Discussion Purpose Only 改正関連税制の一覧(改正後(2025/4/1以降)の条項番号) ① 譲渡所得計算上の収入金額 一般株式等:

租税特別措置法 第37条の10第4項 上場株式等: 租税特別措置法 第37条の11第3項 ② 譲渡原価・取得原価の計算 法人受益者: 法人税法 第61条の2第20項 法人税法施行令 第119条の3第28項、第119条の9の2第1項 個人受益者: 所得税法施行令 第114条第4項 ③ 譲渡所得の発生日(収益認識日)※配当所得の収益認識日のことではない 法人税法施行規則 第27条の3第1項第18号 ④ 株式等の譲渡の対価の受領者等の告知 所得税法 第224条の3第4項第2号 ⑤ 受託者からの「元本減少割合」通知義務 個人受益者宛: 所得税法施行令 第114条第5項 法人受益者宛: 法人税法施行令 第119条の9の2第2項 証券会社宛: 租税特別措置法施行令 第25条の10の2第26項第4号 ⑥ 「受益証券発行信託計算規則」の改正(分配額計算の注記)に合わせた条文文言の修正 法人税法施行規則 第8条の3第2項 ⑦ 国外転出をする場合の譲渡所得等の特例 所得税法施行令 第170条第5項第20号 ⑧ 経過措置(2026年4月1日以降の適用となる旨の定め) 法令附則 第12条、第15条、第33条、第34条第2項 (各政令附則でも同様の定めあり) 特定受益証券発行信託 投資家 純資産(元本の部) 元本 留保金 交付金銭 (払戻金) 譲渡対価 受益権の取得原価 × 元本減少割合 譲渡原価 譲渡所得 元本払戻し 受託者 証券会社 法人受益者 個人受益者 通知 通知 通知 元本減少割合 譲渡所得は「払戻しの日」(=支払日)に認識 税務署 BS/PL 注記 特定JSの要件の承認申請 #2 税制・会計規則改正の内容 #改正された関連税制の全体像

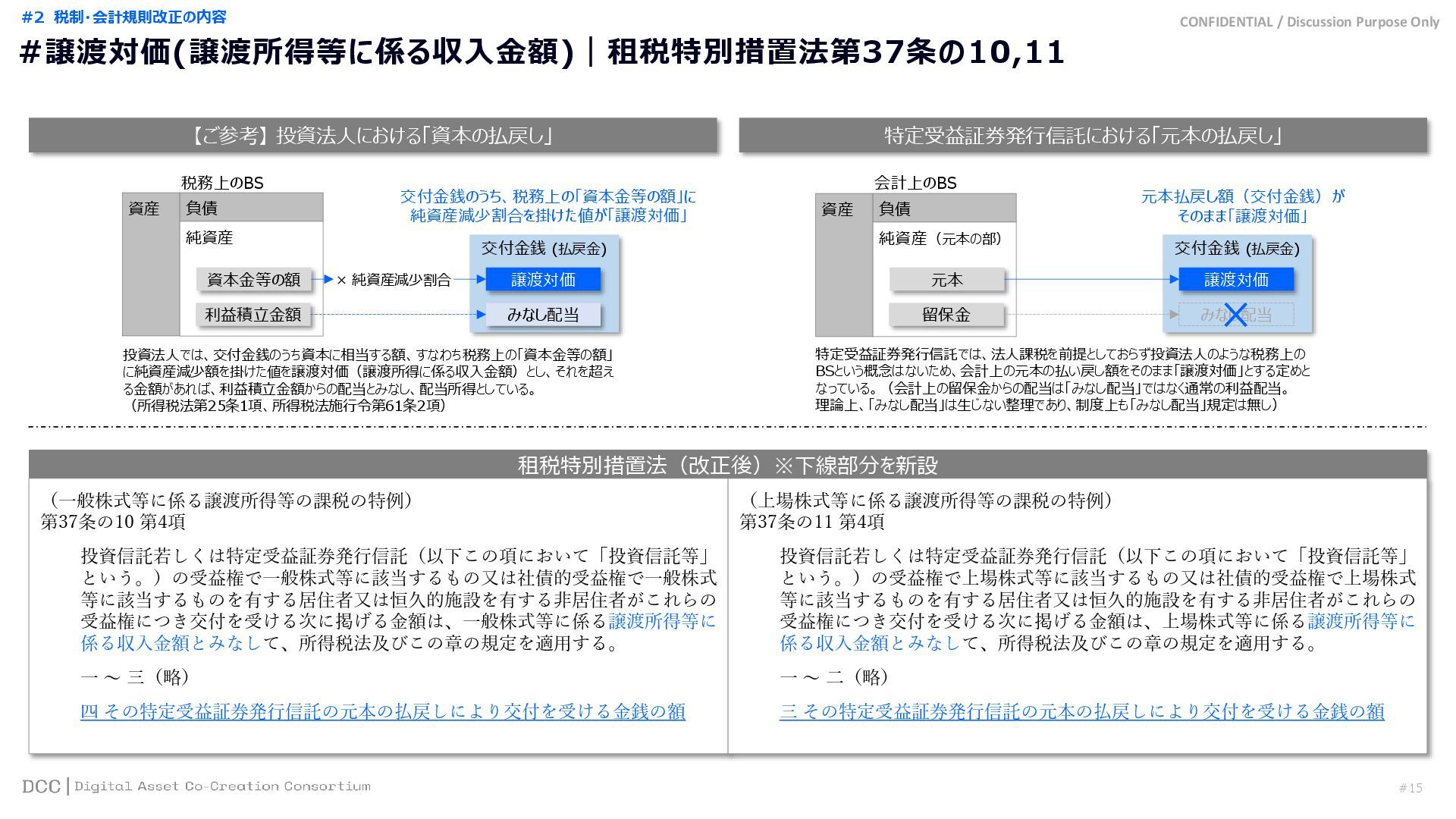

#15 CONFIDENTIAL / Discussion Purpose Only 【ご参考】 投資法人における「資本の払戻し」 特定受益証券発行信託における「元本の払戻し」 租税特別措置法(改正後)※下線部分を新設

(一般株式等に係る譲渡所得等の課税の特例) 第37条の10 第4項 投資信託若しくは特定受益証券発行信託(以下この項において「投資信託等」 という。)の受益権で一般株式等に該当するもの又は社債的受益権で一般株式 等に該当するものを有する居住者又は恒久的施設を有する非居住者がこれらの 受益権につき交付を受ける次に掲げる金額は、一般株式等に係る譲渡所得等に 係る収入金額とみなして、所得税法及びこの章の規定を適用する。 一 ~ 三(略) 四 その特定受益証券発行信託の元本の払戻しにより交付を受ける金銭の額 (上場株式等に係る譲渡所得等の課税の特例) 第37条の11 第4項 投資信託若しくは特定受益証券発行信託(以下この項において「投資信託等」 という。)の受益権で上場株式等に該当するもの又は社債的受益権で上場株式 等に該当するものを有する居住者又は恒久的施設を有する非居住者がこれらの 受益権につき交付を受ける次に掲げる金額は、上場株式等に係る譲渡所得等に 係る収入金額とみなして、所得税法及びこの章の規定を適用する。 一 ~ 二(略) 三 その特定受益証券発行信託の元本の払戻しにより交付を受ける金銭の額 交付金銭 (払戻金) 資産 負債 純資産 資本金等の額 利益積立金額 譲渡対価 みなし配当 × 純資産減少割合 投資法人では、交付金銭のうち資本に相当する額、すなわち税務上の「資本金等の額」 に純資産減少額を掛けた値を譲渡対価(譲渡所得に係る収入金額)とし、それを超え る金額があれば、利益積立金額からの配当とみなし、配当所得としている。 (所得税法第25条1項、所得税法施行令第61条2項) 資産 負債 純資産(元本の部) 元本 留保金 交付金銭 (払戻金) 譲渡対価 みなし配当 税務上のBS 会計上のBS 特定受益証券発行信託では、法人課税を前提としておらず投資法人のような税務上の BSという概念はないため、会計上の元本の払い戻し額をそのまま「譲渡対価」とする定めと なっている。(会計上の留保金からの配当は「みなし配当」ではなく通常の利益配当。 理論上、「みなし配当」は生じない整理であり、制度上も「みなし配当」規定は無し) 元本払戻し額(交付金銭)が そのまま「譲渡対価」 交付金銭のうち、税務上の「資本金等の額」に 純資産減少割合を掛けた値が「譲渡対価」 #2 税制・会計規則改正の内容 #譲渡対価(譲渡所得等に係る収入金額)|租税特別措置法第37条の10,11

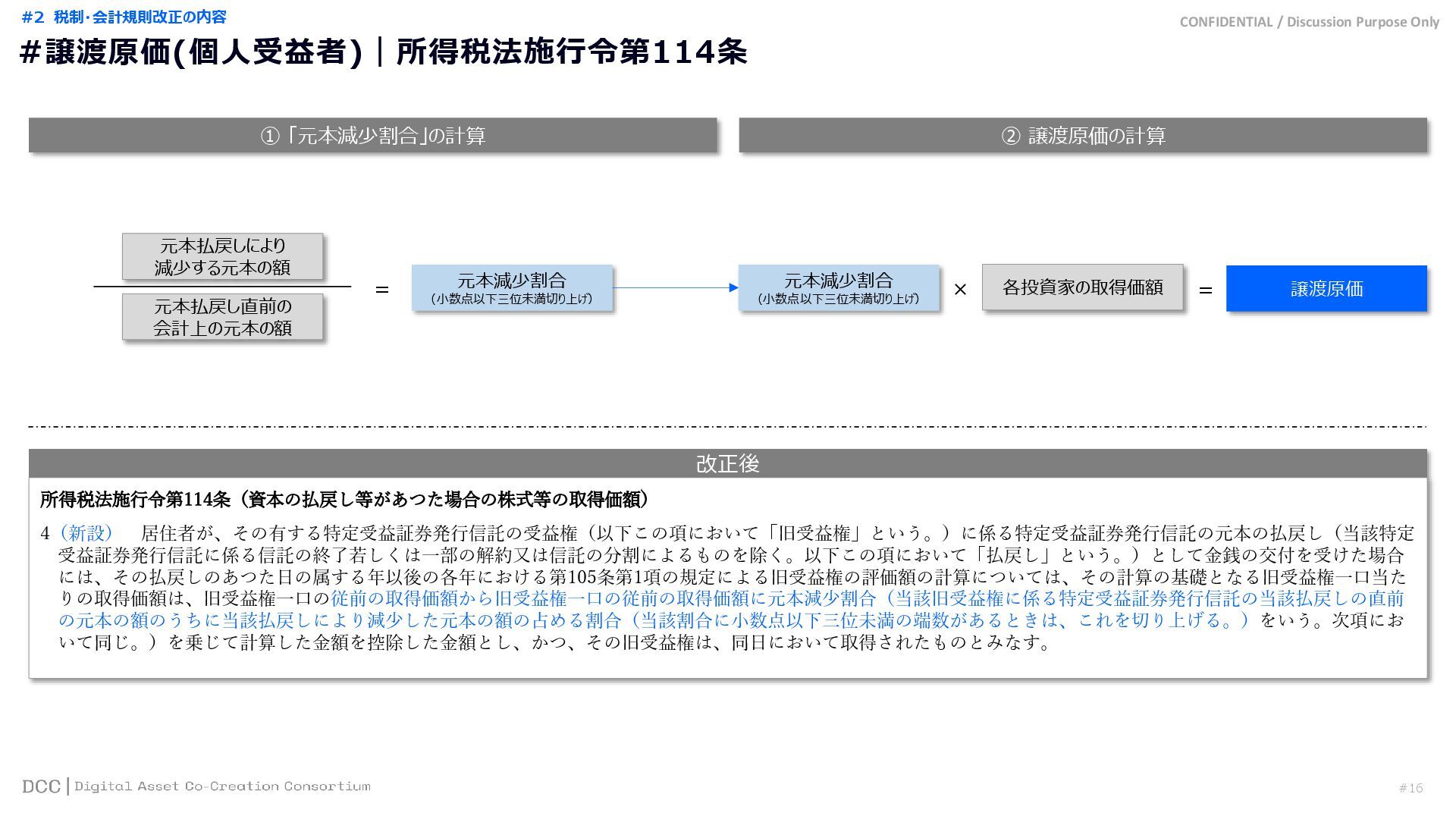

#16 CONFIDENTIAL / Discussion Purpose Only 改正後 所得税法施行令第114条(資本の払戻し等があつた場合の株式等の取得価額) 4(新設) 居住者が、その有する特定受益証券発行信託の受益権(以下この項において「旧受益権」という。)に係る特定受益証券発行信託の元本の払戻し(当該特定

受益証券発行信託に係る信託の終了若しくは一部の解約又は信託の分割によるものを除く。以下この項において「払戻し」という。)として金銭の交付を受けた場合 には、その払戻しのあつた日の属する年以後の各年における第105条第1項の規定による旧受益権の評価額の計算については、その計算の基礎となる旧受益権一口当た りの取得価額は、旧受益権一口の従前の取得価額から旧受益権一口の従前の取得価額に元本減少割合(当該旧受益権に係る特定受益証券発行信託の当該払戻しの直前 の元本の額のうちに当該払戻しにより減少した元本の額の占める割合(当該割合に小数点以下三位未満の端数があるときは、これを切り上げる。)をいう。次項にお いて同じ。)を乗じて計算した金額を控除した金額とし、かつ、その旧受益権は、同日において取得されたものとみなす。 ① 「元本減少割合」の計算 ② 譲渡原価の計算 元本払戻し直前の 会計上の元本の額 元本払戻しにより 減少する元本の額 元本減少割合 (小数点以下三位未満切り上げ) = 元本減少割合 (小数点以下三位未満切り上げ) × 各投資家の取得価額 譲渡原価 = #2 税制・会計規則改正の内容 #譲渡原価(個人受益者)|所得税法施行令第114条

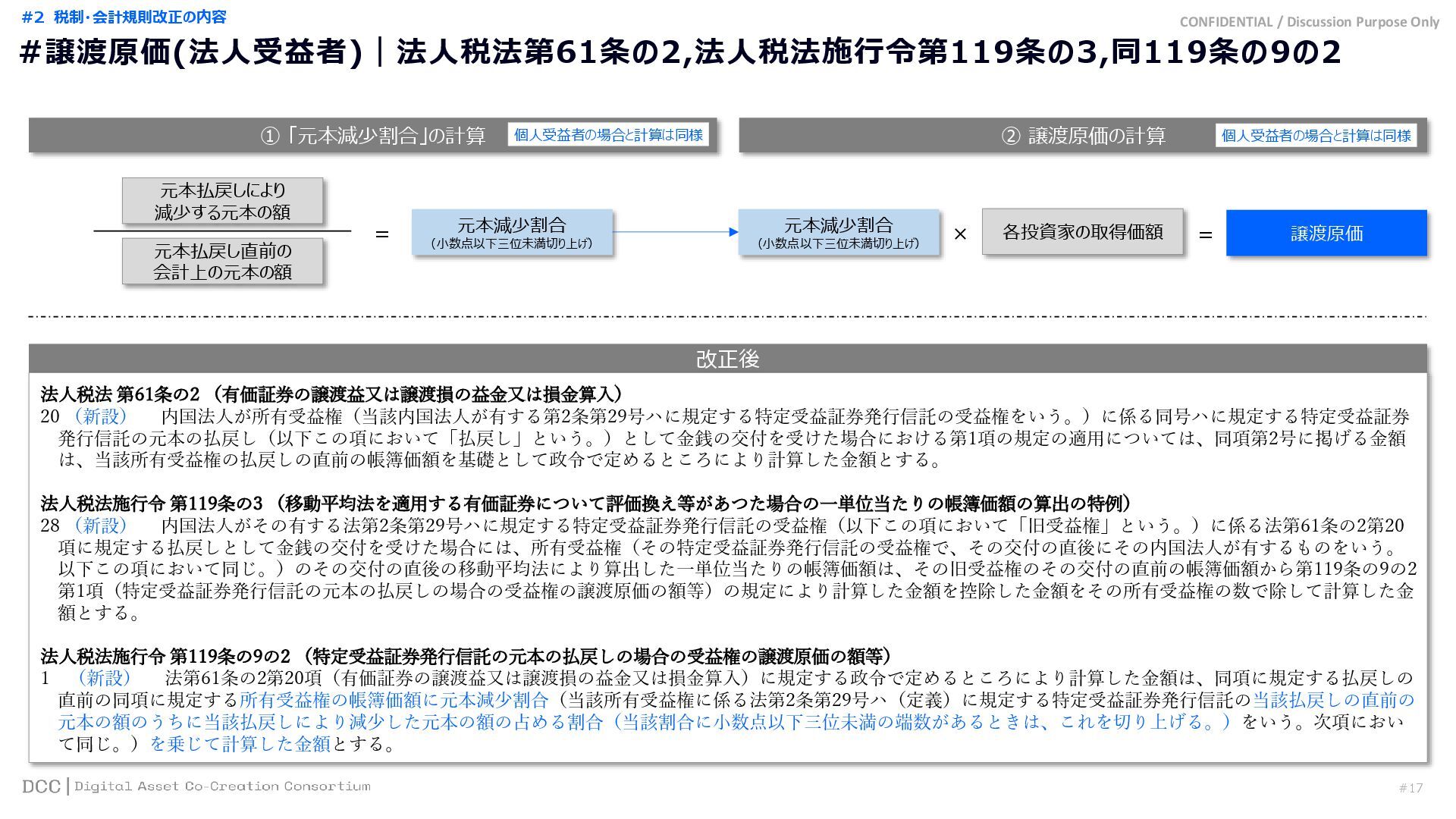

#17 CONFIDENTIAL / Discussion Purpose Only 改正後 法人税法 第61条の2 (有価証券の譲渡益又は譲渡損の益金又は損金算入)

20 (新設) 内国法人が所有受益権(当該内国法人が有する第2条第29号ハに規定する特定受益証券発行信託の受益権をいう。)に係る同号ハに規定する特定受益証券 発行信託の元本の払戻し(以下この項において「払戻し」という。)として金銭の交付を受けた場合における第1項の規定の適用については、同項第2号に掲げる金額 は、当該所有受益権の払戻しの直前の帳簿価額を基礎として政令で定めるところにより計算した金額とする。 法人税法施行令 第119条の3 (移動平均法を適用する有価証券について評価換え等があつた場合の一単位当たりの帳簿価額の算出の特例) 28 (新設) 内国法人がその有する法第2条第29号ハに規定する特定受益証券発行信託の受益権(以下この項において「旧受益権」という。)に係る法第61条の2第20 項に規定する払戻しとして金銭の交付を受けた場合には、所有受益権(その特定受益証券発行信託の受益権で、その交付の直後にその内国法人が有するものをいう。 以下この項において同じ。)のその交付の直後の移動平均法により算出した一単位当たりの帳簿価額は、その旧受益権のその交付の直前の帳簿価額から第119条の9の2 第1項(特定受益証券発行信託の元本の払戻しの場合の受益権の譲渡原価の額等)の規定により計算した金額を控除した金額をその所有受益権の数で除して計算した金 額とする。 法人税法施行令 第119条の9の2 (特定受益証券発行信託の元本の払戻しの場合の受益権の譲渡原価の額等) 1 (新設) 法第61条の2第20項(有価証券の譲渡益又は譲渡損の益金又は損金算入)に規定する政令で定めるところにより計算した金額は、同項に規定する払戻しの 直前の同項に規定する所有受益権の帳簿価額に元本減少割合(当該所有受益権に係る法第2条第29号ハ(定義)に規定する特定受益証券発行信託の当該払戻しの直前の 元本の額のうちに当該払戻しにより減少した元本の額の占める割合(当該割合に小数点以下三位未満の端数があるときは、これを切り上げる。)をいう。次項におい て同じ。)を乗じて計算した金額とする。 ① 「元本減少割合」の計算 ② 譲渡原価の計算 元本払戻し直前の 会計上の元本の額 元本払戻しにより 減少する元本の額 元本減少割合 (小数点以下三位未満切り上げ) = 元本減少割合 (小数点以下三位未満切り上げ) × 各投資家の取得価額 譲渡原価 = 個人受益者の場合と計算は同様 個人受益者の場合と計算は同様 #2 税制・会計規則改正の内容 #譲渡原価(法人受益者)|法人税法第61条の2,法人税法施行令第119条の3,同119条の9の2

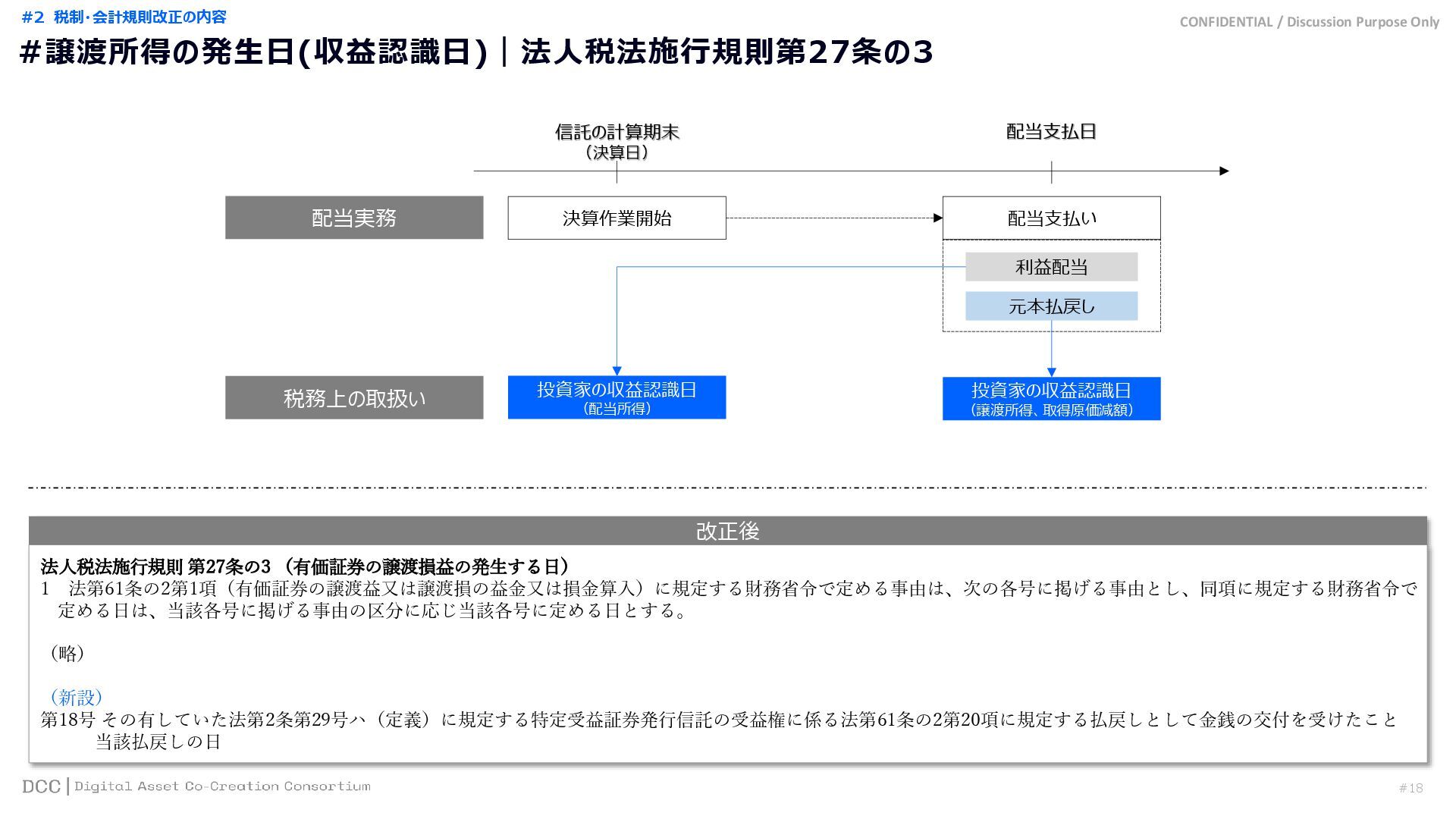

#18 CONFIDENTIAL / Discussion Purpose Only 改正後 法人税法施行規則 第27条の3 (有価証券の譲渡損益の発生する日)

1 法第61条の2第1項(有価証券の譲渡益又は譲渡損の益金又は損金算入)に規定する財務省令で定める事由は、次の各号に掲げる事由とし、同項に規定する財務省令で 定める日は、当該各号に掲げる事由の区分に応じ当該各号に定める日とする。 (略) (新設) 第18号 その有していた法第2条第29号ハ(定義)に規定する特定受益証券発行信託の受益権に係る法第61条の2第20項に規定する払戻しとして金銭の交付を受けたこと 当該払戻しの日 信託の計算期末 (決算日) 配当支払日 配当支払い 投資家の収益認識日 (譲渡所得、取得原価減額) 決算作業開始 配当実務 税務上の取扱い 利益配当 元本払戻し 投資家の収益認識日 (配当所得) #2 税制・会計規則改正の内容 #譲渡所得の発生日(収益認識日)|法人税法施行規則第27条の3

#19 CONFIDENTIAL / Discussion Purpose Only 1 9 個人受益者宛 所得税法施行令

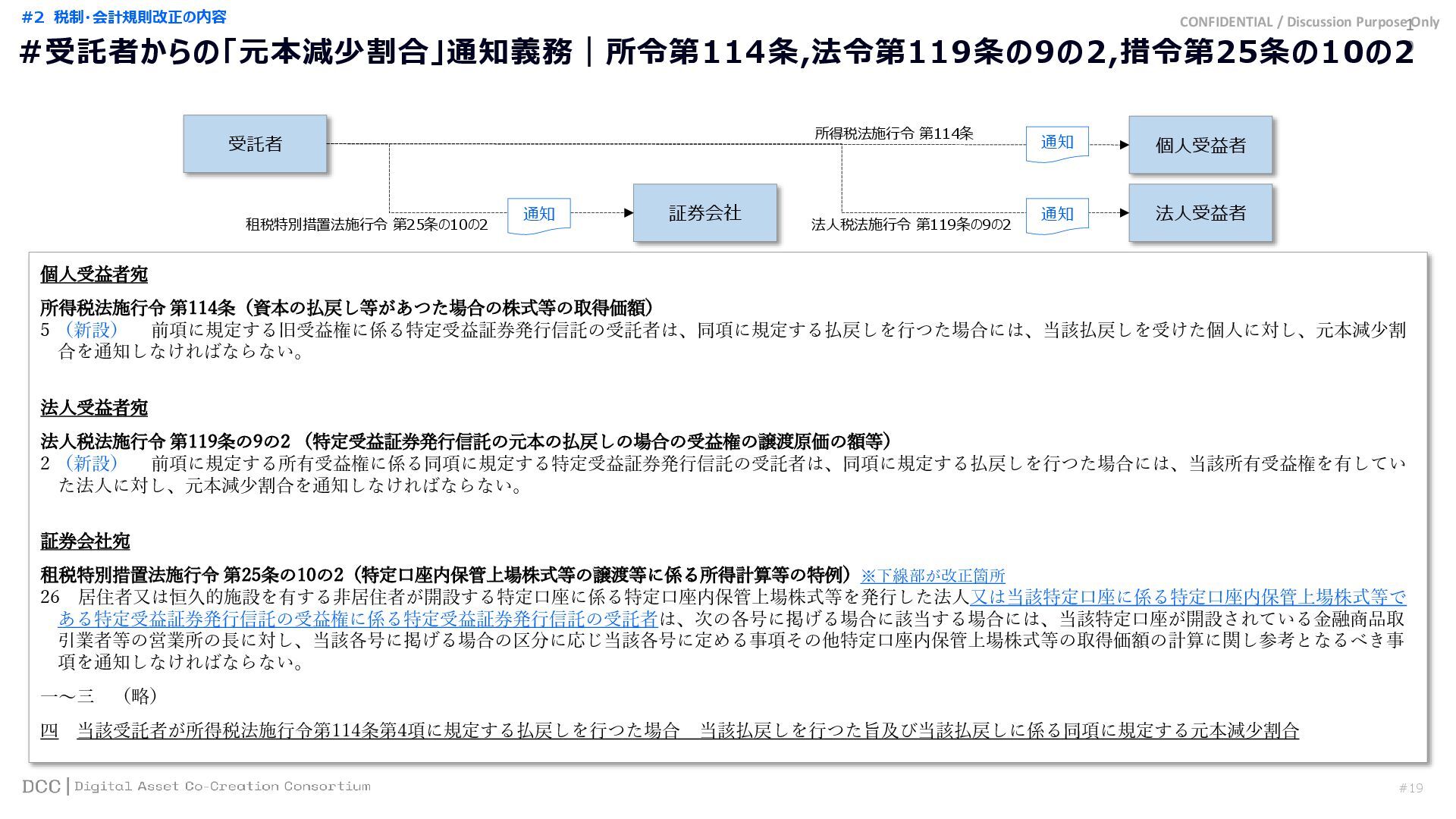

第114条(資本の払戻し等があつた場合の株式等の取得価額) 5 (新設) 前項に規定する旧受益権に係る特定受益証券発行信託の受託者は、同項に規定する払戻しを行つた場合には、当該払戻しを受けた個人に対し、元本減少割 合を通知しなければならない。 法人受益者宛 法人税法施行令 第119条の9の2 (特定受益証券発行信託の元本の払戻しの場合の受益権の譲渡原価の額等) 2 (新設) 前項に規定する所有受益権に係る同項に規定する特定受益証券発行信託の受託者は、同項に規定する払戻しを行つた場合には、当該所有受益権を有してい た法人に対し、元本減少割合を通知しなければならない。 証券会社宛 租税特別措置法施行令 第25条の10の2(特定口座内保管上場株式等の譲渡等に係る所得計算等の特例)※下線部が改正箇所 26 居住者又は恒久的施設を有する非居住者が開設する特定口座に係る特定口座内保管上場株式等を発行した法人又は当該特定口座に係る特定口座内保管上場株式等で ある特定受益証券発行信託の受益権に係る特定受益証券発行信託の受託者は、次の各号に掲げる場合に該当する場合には、当該特定口座が開設されている金融商品取 引業者等の営業所の長に対し、当該各号に掲げる場合の区分に応じ当該各号に定める事項その他特定口座内保管上場株式等の取得価額の計算に関し参考となるべき事 項を通知しなければならない。 一~三 (略) 四 当該受託者が所得税法施行令第114条第4項に規定する払戻しを行つた場合 当該払戻しを行つた旨及び当該払戻しに係る同項に規定する元本減少割合 受託者 証券会社 法人受益者 個人受益者 通知 通知 通知 租税特別措置法施行令 第25条の10の2 所得税法施行令 第114条 法人税法施行令 第119条の9の2 #2 税制・会計規則改正の内容 #受託者からの「元本減少割合」通知義務|所令第114条,法令第119条の9の2,措令第25条の10の2

CONFIDENTIAL / Discussion Purpose Only #3 税制・会計規則改正を踏まえた実務上の課題と方向性 © Progmat, Inc.

#20

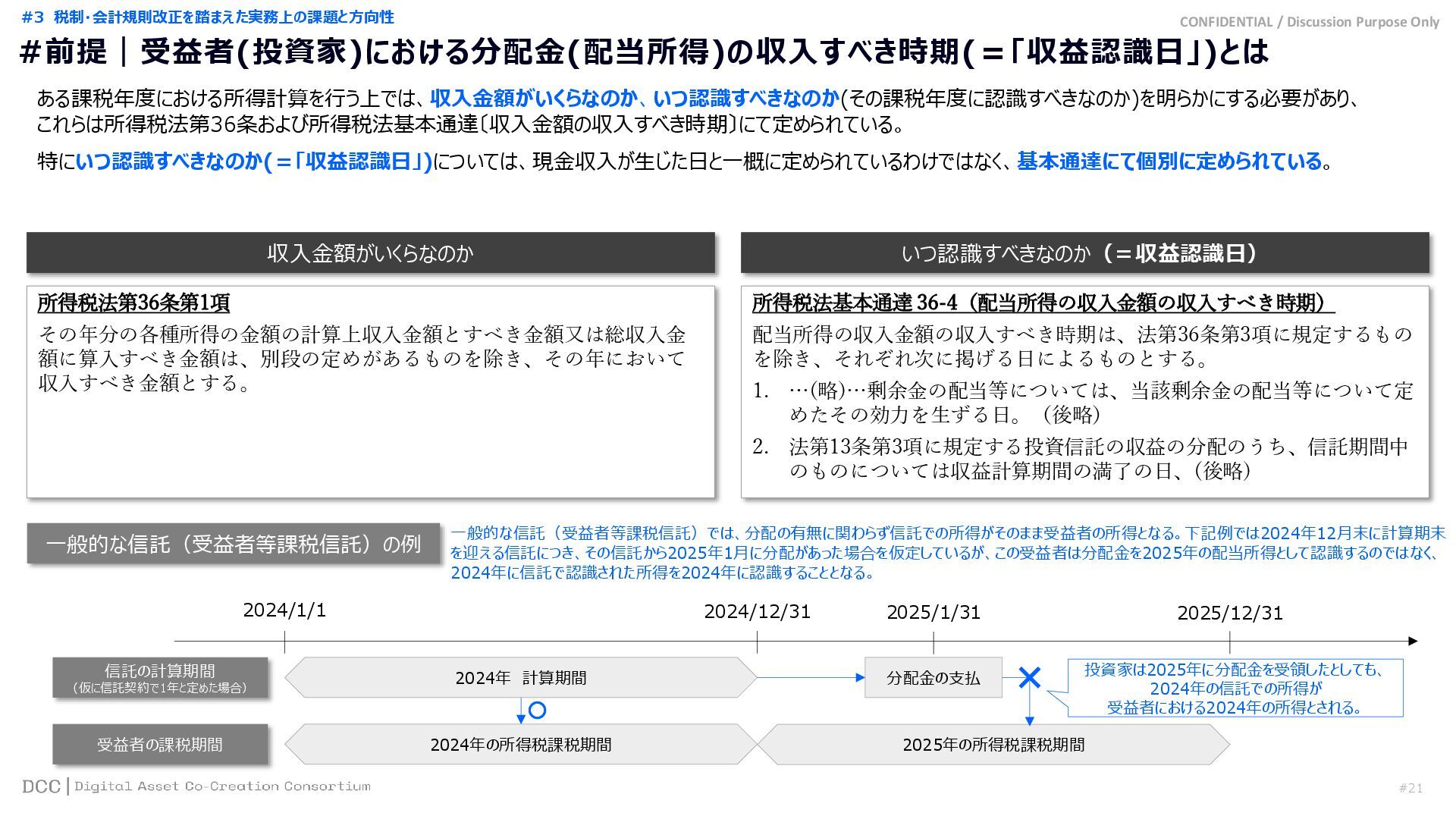

#21 CONFIDENTIAL / Discussion Purpose Only ある課税年度における所得計算を行う上では、収入金額がいくらなのか、いつ認識すべきなのか(その課税年度に認識すべきなのか)を明らかにする必要があり、 これらは所得税法第36条および所得税法基本通達〔収入金額の収入すべき時期〕にて定められている。 特にいつ認識すべきなのか(=「収益認識日」)については、現金収入が生じた日と一概に定められているわけではなく、基本通達にて個別に定められている。 2024/1/1

2024/12/31 2025/12/31 収入金額がいくらなのか いつ認識すべきなのか(=収益認識日) 所得税法第36条第1項 その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金 額に算入すべき金額は、別段の定めがあるものを除き、その年において 収入すべき金額とする。 所得税法基本通達 36-4(配当所得の収入金額の収入すべき時期) 配当所得の収入金額の収入すべき時期は、法第36条第3項に規定するもの を除き、それぞれ次に掲げる日によるものとする。 1. …(略)…剰余金の配当等については、当該剰余金の配当等について定 めたその効力を生ずる日。(後略) 2. 法第13条第3項に規定する投資信託の収益の分配のうち、信託期間中 のものについては収益計算期間の満了の日、(後略) 一般的な信託(受益者等課税信託)の例 2024年 計算期間 信託の計算期間 (仮に信託契約で1年と定めた場合) 受益者の課税期間 2025/1/31 分配金の支払 2024年の所得税課税期間 2025年の所得税課税期間 一般的な信託(受益者等課税信託)では、分配の有無に関わらず信託での所得がそのまま受益者の所得となる。下記例では2024年12月末に計算期末 を迎える信託につき、その信託から2025年1月に分配があった場合を仮定しているが、この受益者は分配金を2025年の配当所得として認識するのではなく、 2024年に信託で認識された所得を2024年に認識することとなる。 投資家は2025年に分配金を受領したとしても、 2024年の信託での所得が 受益者における2024年の所得とされる。 #3 税制・会計規則改正を踏まえた実務上の課題と方向性 #前提|受益者(投資家)における分配金(配当所得)の収入すべき時期(=「収益認識日」)とは

#22 CONFIDENTIAL / Discussion Purpose Only 所得税の原則的概念である「権利確定主義」に基づき、配当の権利が確定した段階(受領する権利および金額が確定した段階)で所得として認識される。 受益証券発行信託の 受益権 券面を発行

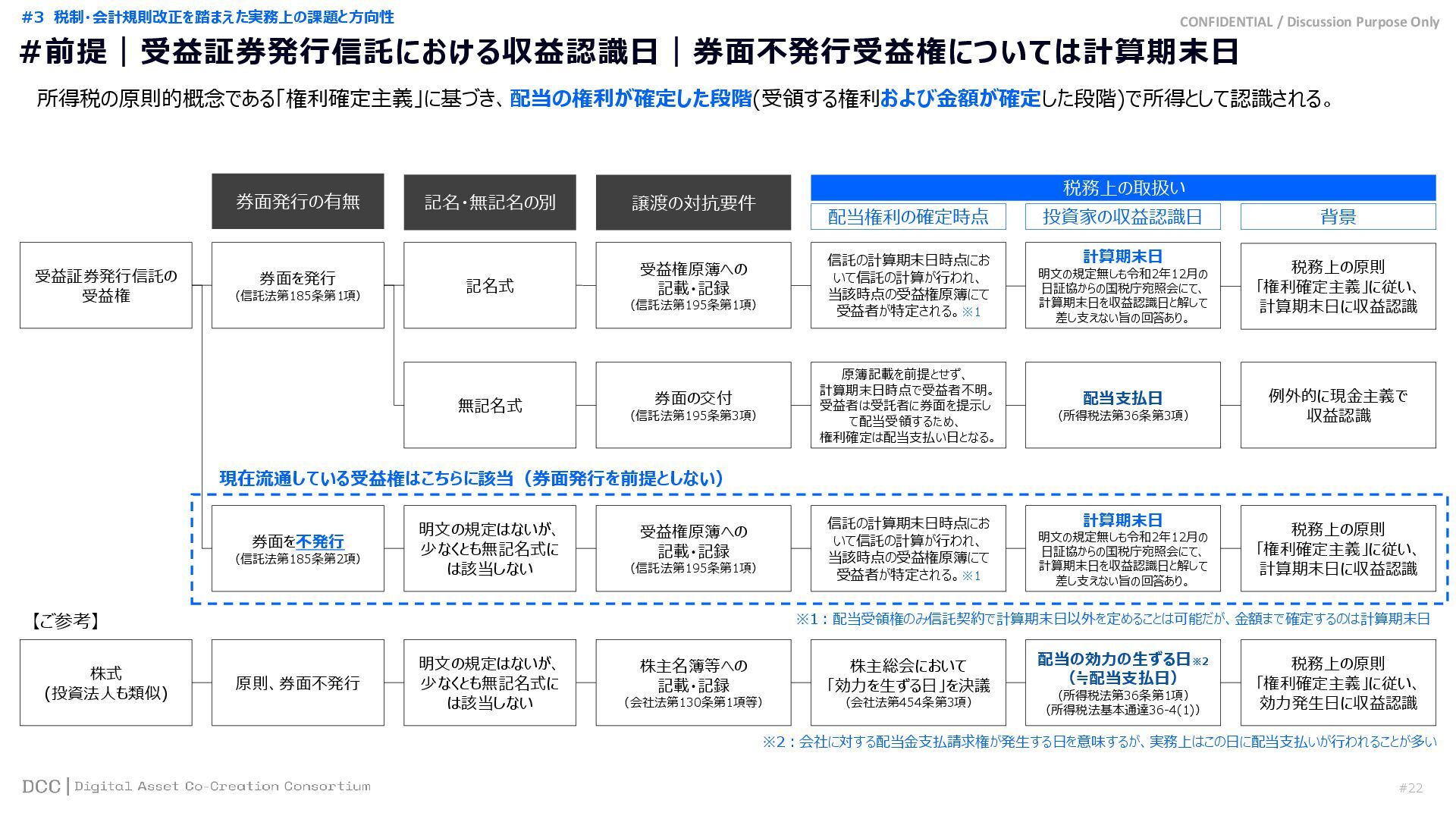

(信託法第185条第1項) 券面を不発行 (信託法第185条第2項) 記名式 無記名式 受益権原簿への 記載・記録 (信託法第195条第1項) 譲渡の対抗要件 券面の交付 (信託法第195条第3項) 明文の規定はないが、 少なくとも無記名式に は該当しない 信託の計算期末日時点にお いて信託の計算が行われ、 当該時点の受益権原簿にて 受益者が特定される。※1 税務上の取扱い 原簿記載を前提とせず、 計算期末日時点で受益者不明。 受益者は受託者に券面を提示し て配当受領するため、 権利確定は配当支払い日となる。 受益権原簿への 記載・記録 (信託法第195条第1項) 税務上の原則 「権利確定主義」に従い、 計算期末日に収益認識 例外的に現金主義で 収益認識 税務上の原則 「権利確定主義」に従い、 計算期末日に収益認識 配当権利の確定時点 背景 記名・無記名の別 券面発行の有無 現在流通している受益権はこちらに該当(券面発行を前提としない) 株式 (投資法人も類似) 原則、券面不発行 明文の規定はないが、 少なくとも無記名式に は該当しない 株主名簿等への 記載・記録 (会社法第130条第1項等) 株主総会において 「効力を生ずる日」を決議 (会社法第454条第3項) 税務上の原則 「権利確定主義」に従い、 効力発生日に収益認識 【ご参考】 計算期末日 明文の規定無しも令和2年12月の 日証協からの国税庁宛照会にて、 計算期末日を収益認識日と解して 差し支えない旨の回答あり。 配当支払日 (所得税法第36条第3項) 計算期末日 明文の規定無しも令和2年12月の 日証協からの国税庁宛照会にて、 計算期末日を収益認識日と解して 差し支えない旨の回答あり。 投資家の収益認識日 配当の効力の生ずる日※2 (≒配当支払日) (所得税法第36条第1項) (所得税法基本通達36-4(1)) 信託の計算期末日時点にお いて信託の計算が行われ、 当該時点の受益権原簿にて 受益者が特定される。※1 ※1:配当受領権のみ信託契約で計算期末日以外を定めることは可能だが、金額まで確定するのは計算期末日 ※2:会社に対する配当金支払請求権が発生する日を意味するが、実務上はこの日に配当支払いが行われることが多い #3 税制・会計規則改正を踏まえた実務上の課題と方向性 #前提|受益証券発行信託における収益認識日|券面不発行受益権については計算期末日

#23 CONFIDENTIAL / Discussion Purpose Only 既存証券システムにおける株式等の仕様をベースに特定JSの配当実務を構築。すなわち、株式等実務では収益認識日=配当支払日を前提とし、その1か月以内に 支払調書を提出するシステム仕様であり、収益認識日=計算期末日の特定JSでは、計算期末日=配当支払日とすることで既存システム仕様を活用している。 株式/投資法人の場合 税務上の取扱い

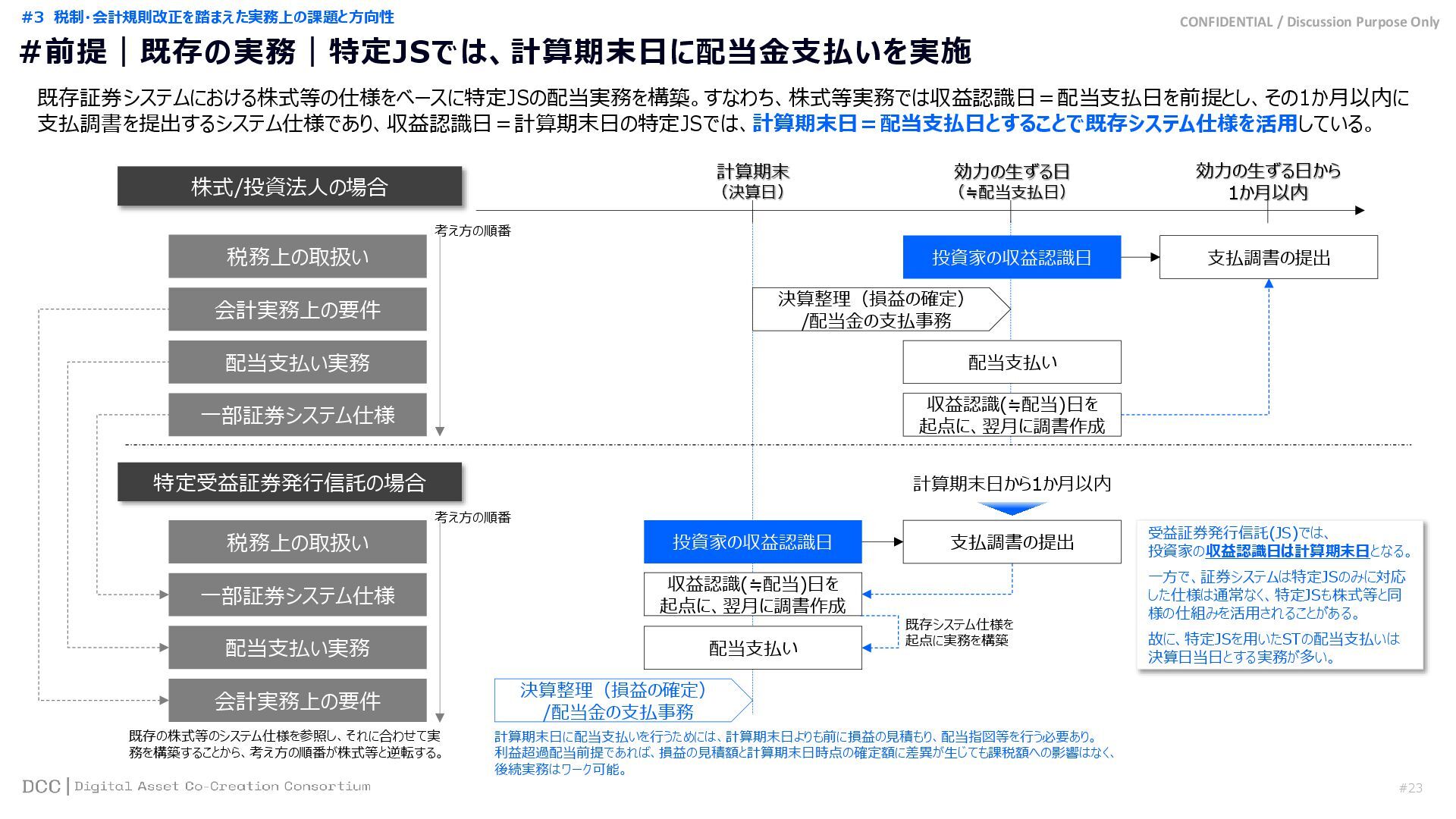

会計実務上の要件 配当支払い実務 一部証券システム仕様 特定受益証券発行信託の場合 税務上の取扱い 一部証券システム仕様 配当支払い実務 会計実務上の要件 計算期末 (決算日) 効力の生ずる日 (≒配当支払日) 投資家の収益認識日 決算整理(損益の確定) /配当金の支払事務 配当支払い 収益認識(≒配当)日を 起点に、翌月に調書作成 効力の生ずる日から 1か月以内 支払調書の提出 投資家の収益認識日 支払調書の提出 収益認識(≒配当)日を 起点に、翌月に調書作成 配当支払い 決算整理(損益の確定) /配当金の支払事務 受益証券発行信託(JS)では、 投資家の収益認識日は計算期末日となる。 一方で、証券システムは特定JSのみに対応 した仕様は通常なく、特定JSも株式等と同 様の仕組みを活用されることがある。 故に、特定JSを用いたSTの配当支払いは 決算日当日とする実務が多い。 計算期末日から1か月以内 考え方の順番 考え方の順番 既存システム仕様を 起点に実務を構築 計算期末日に配当支払いを行うためには、計算期末日よりも前に損益の見積もり、配当指図等を行う必要あり。 利益超過配当前提であれば、損益の見積額と計算期末日時点の確定額に差異が生じても課税額への影響はなく、 後続実務はワーク可能。 既存の株式等のシステム仕様を参照し、それに合わせて実 務を構築することから、考え方の順番が株式等と逆転する。 #3 税制・会計規則改正を踏まえた実務上の課題と方向性 #前提|既存の実務|特定JSでは、計算期末日に配当金支払いを実施

#24 CONFIDENTIAL / Discussion Purpose Only 利益超過配当を前提とした既存実務では、計算期末日前に配当総額を確定・指図し、計算期末日当日に配当を行う案件が主流。 これを税制改正後に踏襲する場合、計算期末日よりも前に利益確定できなければ実務上の弊害(以下図表)が生じるが、計算期末日よりも前の利益確定自体が実 務上は困難。 時系列

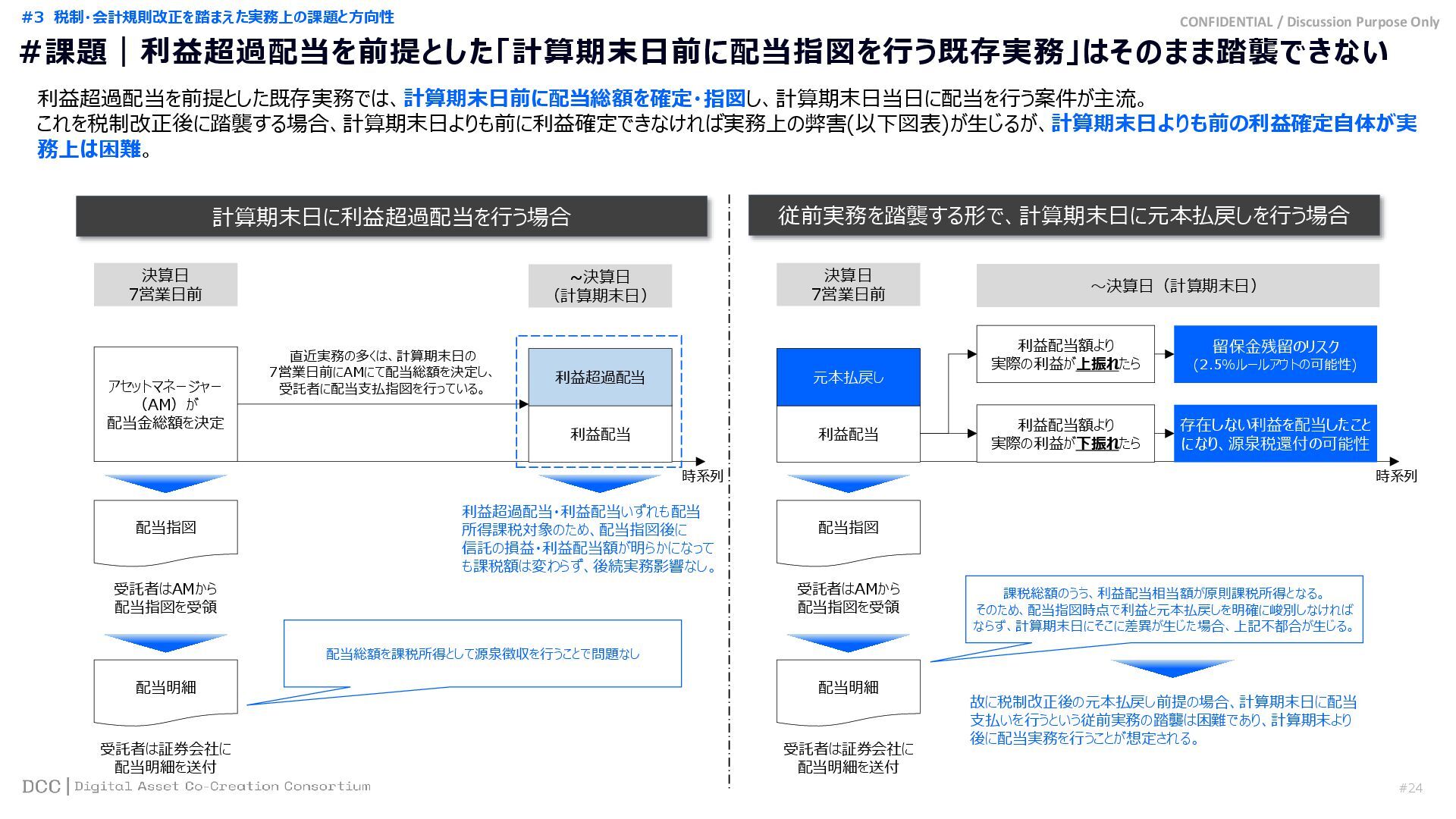

アセットマネージャー (AM)が 配当金総額を決定 利益配当 利益超過配当 決算日 7営業日前 計算期末日に利益超過配当を行う場合 従前実務を踏襲する形で、計算期末日に元本払戻しを行う場合 ~決算日 (計算期末日) 配当指図 受託者はAMから 配当指図を受領 直近実務の多くは、計算期末日の 7営業日前にAMにて配当総額を決定し、 受託者に配当支払指図を行っている。 時系列 利益配当 元本払戻し 決算日 7営業日前 配当明細 受託者は証券会社に 配当明細を送付 ~決算日(計算期末日) 利益配当額より 実際の利益が上振れたら 留保金残留のリスク (2.5%ルールアウトの可能性) 利益配当額より 実際の利益が下振れたら 存在しない利益を配当したこと になり、源泉税還付の可能性 利益超過配当・利益配当いずれも配当 所得課税対象のため、配当指図後に 信託の損益・利益配当額が明らかになって も課税額は変わらず、後続実務影響なし。 配当指図 受託者はAMから 配当指図を受領 配当明細 受託者は証券会社に 配当明細を送付 故に税制改正後の元本払戻し前提の場合、計算期末日に配当 支払いを行うという従前実務の踏襲は困難であり、計算期末より 後に配当実務を行うことが想定される。 配当総額を課税所得として源泉徴収を行うことで問題なし 課税総額のうち、利益配当相当額が原則課税所得となる。 そのため、配当指図時点で利益と元本払戻しを明確に峻別しなければ ならず、計算期末日にそこに差異が生じた場合、上記不都合が生じる。 #3 税制・会計規則改正を踏まえた実務上の課題と方向性 #課題|利益超過配当を前提とした「計算期末日前に配当指図を行う既存実務」はそのまま踏襲できない

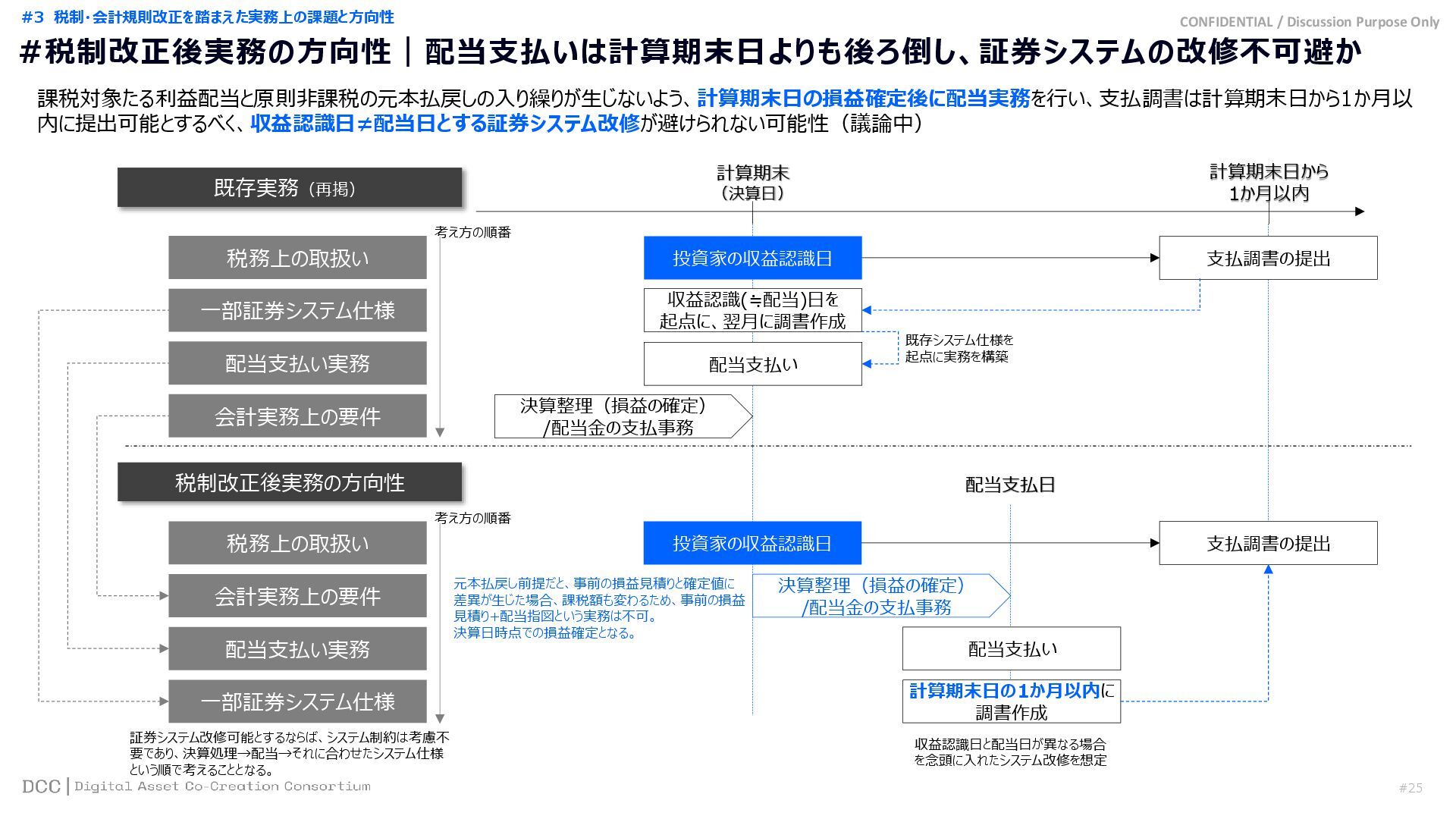

#25 CONFIDENTIAL / Discussion Purpose Only 課税対象たる利益配当と原則非課税の元本払戻しの入り繰りが生じないよう、計算期末日の損益確定後に配当実務を行い、支払調書は計算期末日から1か月以 内に提出可能とするべく、収益認識日≠配当日とする証券システム改修が避けられない可能性(議論中) 既存実務(再掲) 税務上の取扱い

一部証券システム仕様 配当支払い実務 会計実務上の要件 税務上の取扱い 会計実務上の要件 配当支払い実務 一部証券システム仕様 計算期末 (決算日) 配当支払日 計算期末日から 1か月以内 投資家の収益認識日 支払調書の提出 収益認識(≒配当)日を 起点に、翌月に調書作成 配当支払い 決算整理(損益の確定) /配当金の支払事務 考え方の順番 考え方の順番 既存システム仕様を 起点に実務を構築 投資家の収益認識日 支払調書の提出 決算整理(損益の確定) /配当金の支払事務 配当支払い 計算期末日の1か月以内に 調書作成 元本払戻し前提だと、事前の損益見積りと確定値に 差異が生じた場合、課税額も変わるため、事前の損益 見積り+配当指図という実務は不可。 決算日時点での損益確定となる。 証券システム改修可能とするならば、システム制約は考慮不 要であり、決算処理→配当→それに合わせたシステム仕様 という順で考えることとなる。 収益認識日と配当日が異なる場合 を念頭に入れたシステム改修を想定 #3 税制・会計規則改正を踏まえた実務上の課題と方向性 #税制改正後実務の方向性|配当支払いは計算期末日よりも後ろ倒し、証券システムの改修不可避か 税制改正後実務の方向性

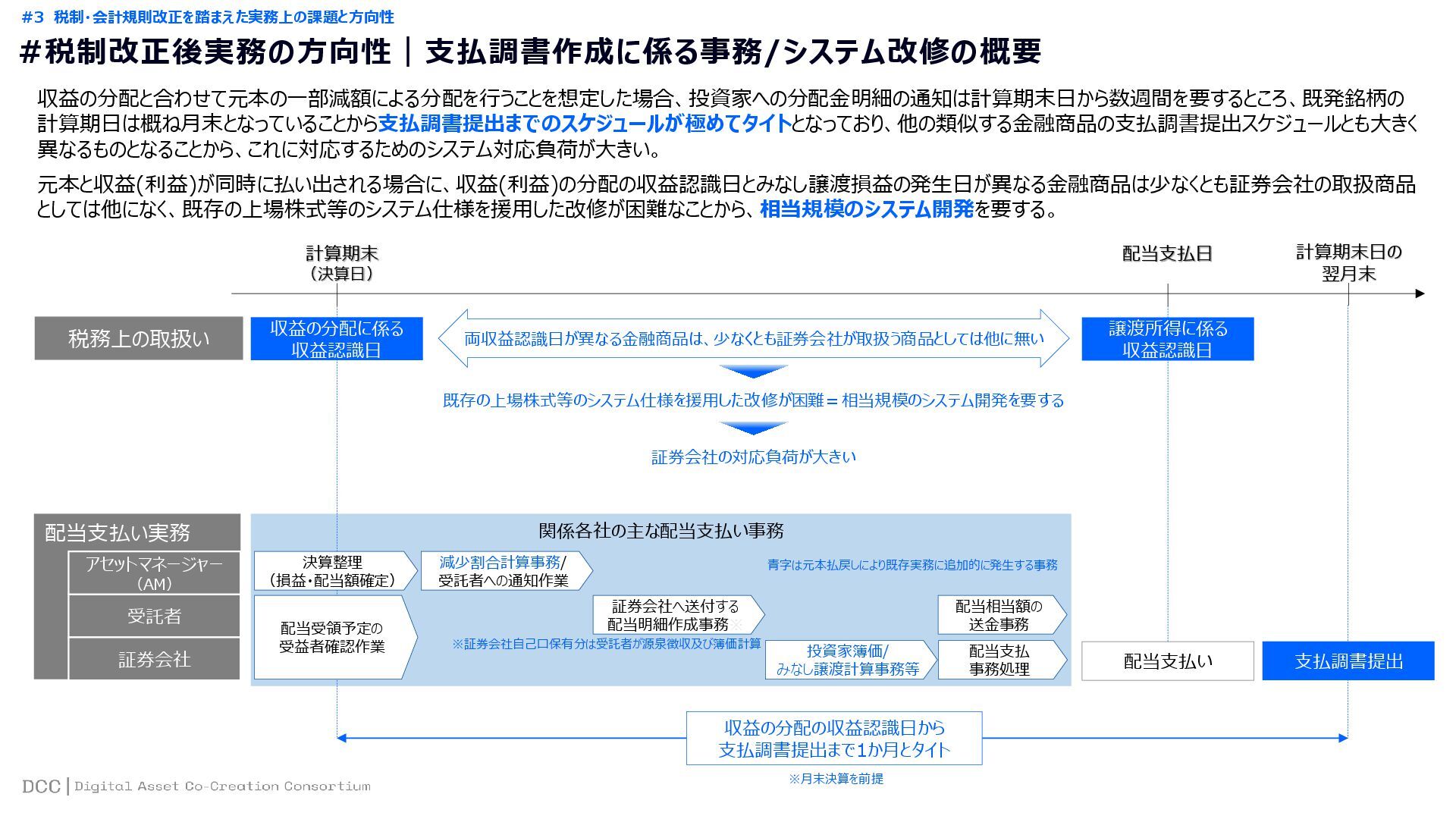

収益の分配と合わせて元本の一部減額による分配を行うことを想定した場合、投資家への分配金明細の通知は計算期末日から数週間を要するところ、既発銘柄の 計算期日は概ね月末となっていることから支払調書提出までのスケジュールが極めてタイトとなっており、他の類似する金融商品の支払調書提出スケジュールとも大きく 異なるものとなることから、これに対応するためのシステム対応負荷が大きい。 元本と収益(利益)が同時に払い出される場合に、収益(利益)の分配の収益認識日とみなし譲渡損益の発生日が異なる金融商品は少なくとも証券会社の取扱商品 としては他になく、既存の上場株式等のシステム仕様を援用した改修が困難なことから、相当規模のシステム開発を要する。 関係各社の主な配当支払い事務 計算期末 (決算日) 配当支払日 税務上の取扱い

収益の分配に係る 収益認識日 配当支払い実務 決算整理 (損益・配当額確定) 減少割合計算事務/ 受託者への通知作業 アセットマネージャー (AM) 受託者 証券会社 証券会社へ送付する 配当明細作成事務※ 配当相当額の 送金事務 配当受領予定の 受益者確認作業 配当支払 事務処理 配当支払い 投資家簿価/ みなし譲渡計算事務等 両収益認識日が異なる金融商品は、少なくとも証券会社が取扱う商品としては他に無い 青字は元本払戻しにより既存実務に追加的に発生する事務 ※証券会社自己口保有分は受託者が源泉徴収及び簿価計算 譲渡所得に係る 収益認識日 既存の上場株式等のシステム仕様を援用した改修が困難=相当規模のシステム開発を要する 証券会社の対応負荷が大きい 支払調書提出 計算期末日の 翌月末 収益の分配の収益認識日から 支払調書提出まで1か月とタイト ※月末決算を前提 #3 税制・会計規則改正を踏まえた実務上の課題と方向性 #税制改正後実務の方向性|支払調書作成に係る事務/システム改修の概要

CONFIDENTIAL / Discussion Purpose Only #4 税制・会計規則改正を踏まえたST業界の展望 © Progmat, Inc.

#27

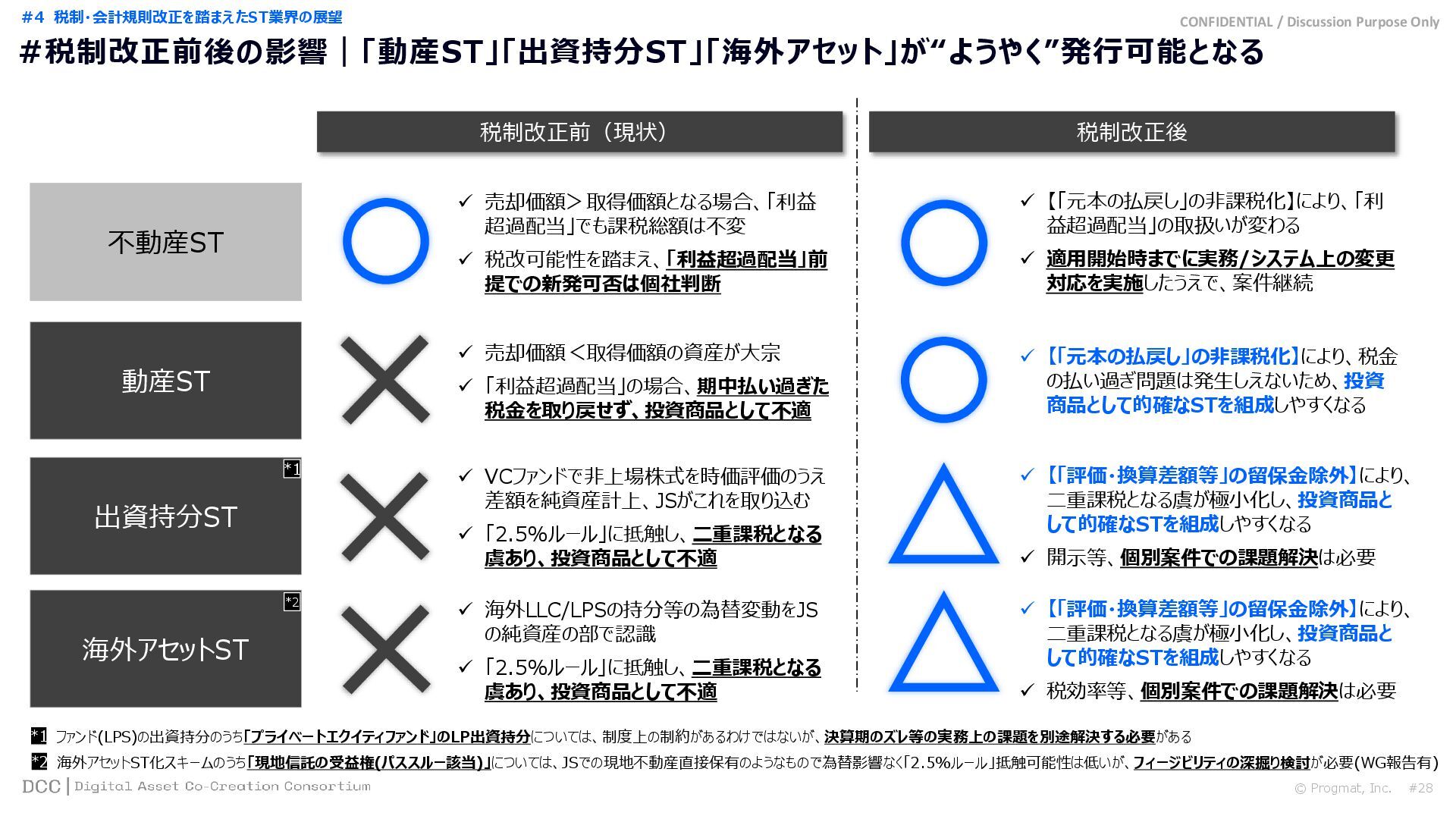

CONFIDENTIAL / Discussion Purpose Only #税制改正前後の影響|「動産ST」「出資持分ST」「海外アセット」が“ようやく”発行可能となる #4 税制・会計規則改正を踏まえたST業界の展望 税制改正前(現状) 税制改正後

不動産ST 動産ST 出資持分ST 海外アセットST ✓ 【「元本の払戻し」の非課税化】により、「利 益超過配当」の取扱いが変わる ✓ 適用開始時までに実務/システム上の変更 対応を実施したうえで、案件継続 ✓ 【「元本の払戻し」の非課税化】により、税金 の払い過ぎ問題は発生しえないため、投資 商品として的確なSTを組成しやすくなる ✓ 【「評価・換算差額等」の留保金除外】により、 二重課税となる虞が極小化し、投資商品と して的確なSTを組成しやすくなる ✓ 開示等、個別案件での課題解決は必要 ✓ 【「評価・換算差額等」の留保金除外】により、 二重課税となる虞が極小化し、投資商品と して的確なSTを組成しやすくなる ✓ 税効率等、個別案件での課題解決は必要 ✓ 売却価額>取得価額となる場合、「利益 超過配当」でも課税総額は不変 ✓ 税改可能性を踏まえ、「利益超過配当」前 提での新発可否は個社判断 ✓ 売却価額<取得価額の資産が大宗 ✓ 「利益超過配当」の場合、期中払い過ぎた 税金を取り戻せず、投資商品として不適 ✓ VCファンドで非上場株式を時価評価のうえ 差額を純資産計上、JSがこれを取り込む ✓ 「2.5%ルール」に抵触し、二重課税となる 虞あり、投資商品として不適 ✓ 海外LLC/LPSの持分等の為替変動をJS の純資産の部で認識 ✓ 「2.5%ルール」に抵触し、二重課税となる 虞あり、投資商品として不適 *1 *2 *1 ファンド(LPS)の出資持分のうち「プライベートエクイティファンド」のLP出資持分については、制度上の制約があるわけではないが、決算期のズレ等の実務上の課題を別途解決する必要がある *2 海外アセットST化スキームのうち「現地信託の受益権(パススルー該当)」については、JSでの現地不動産直接保有のようなもので為替影響なく「2.5%ルール」抵触可能性は低いが、フィージビリティの深掘り検討が必要(WG報告有) #28 © Progmat, Inc.

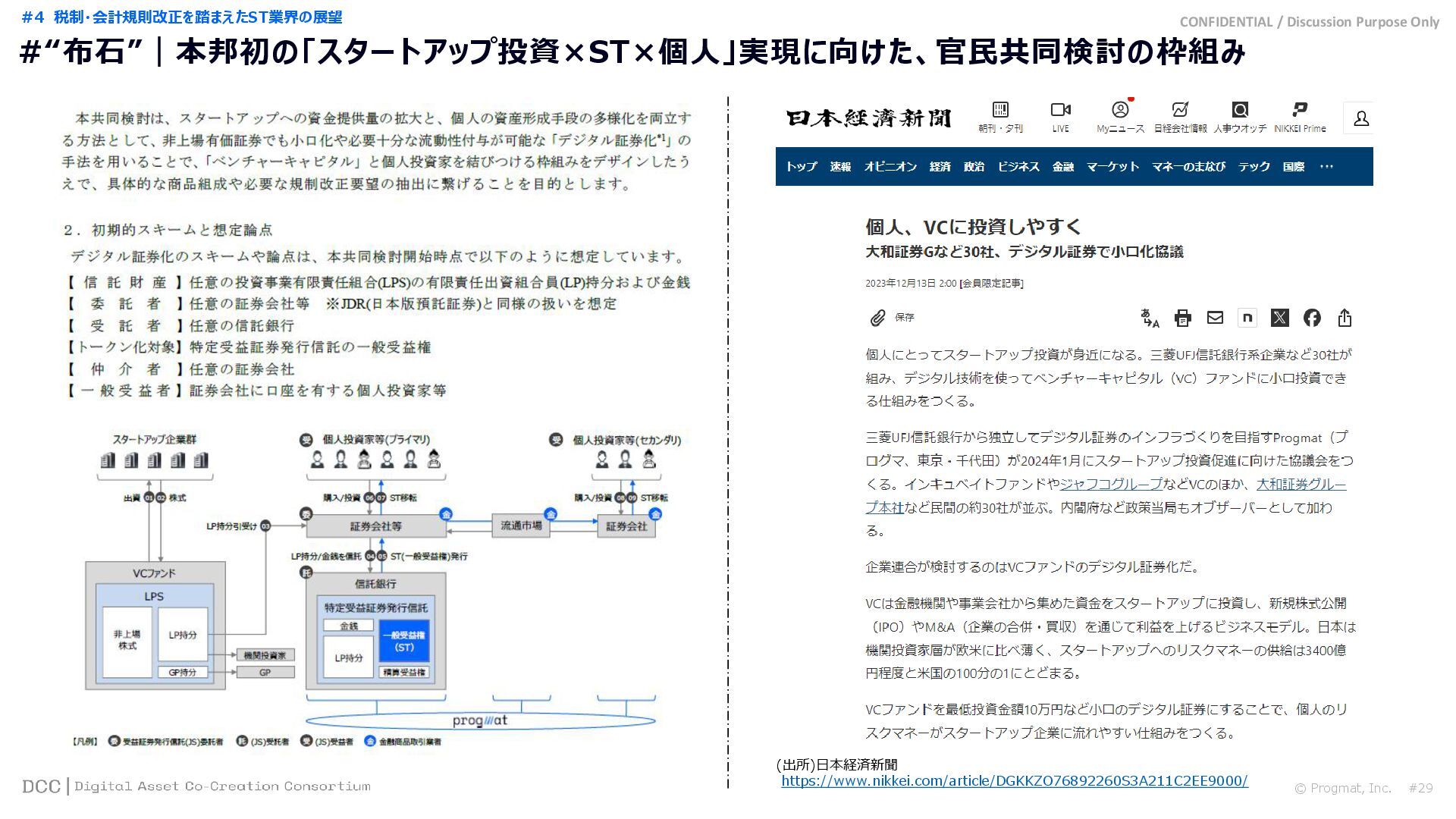

CONFIDENTIAL / Discussion Purpose Only #29 #“布石”|本邦初の「スタートアップ投資×ST×個人」実現に向けた、官民共同検討の枠組み © Progmat, Inc.

(出所)日本経済新聞 https://www.nikkei.com/article/DGKKZO76892260S3A211C2EE9000/ #4 税制・会計規則改正を踏まえたST業界の展望

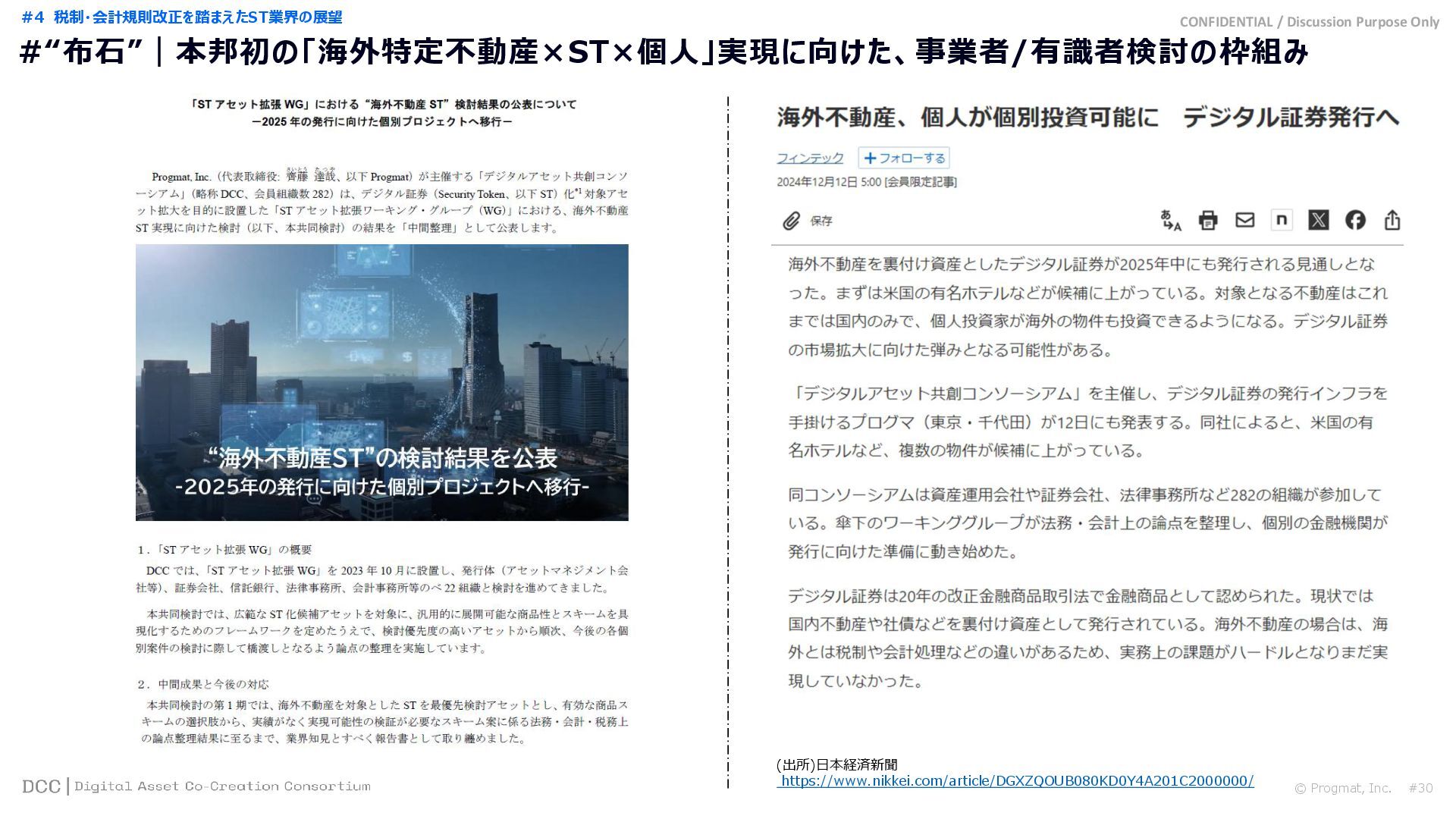

CONFIDENTIAL / Discussion Purpose Only #30 #“布石”|本邦初の「海外特定不動産×ST×個人」実現に向けた、事業者/有識者検討の枠組み © Progmat, Inc.

(出所)日本経済新聞 https://www.nikkei.com/article/DGXZQOUB080KD0Y4A201C2000000/ #4 税制・会計規則改正を踏まえたST業界の展望

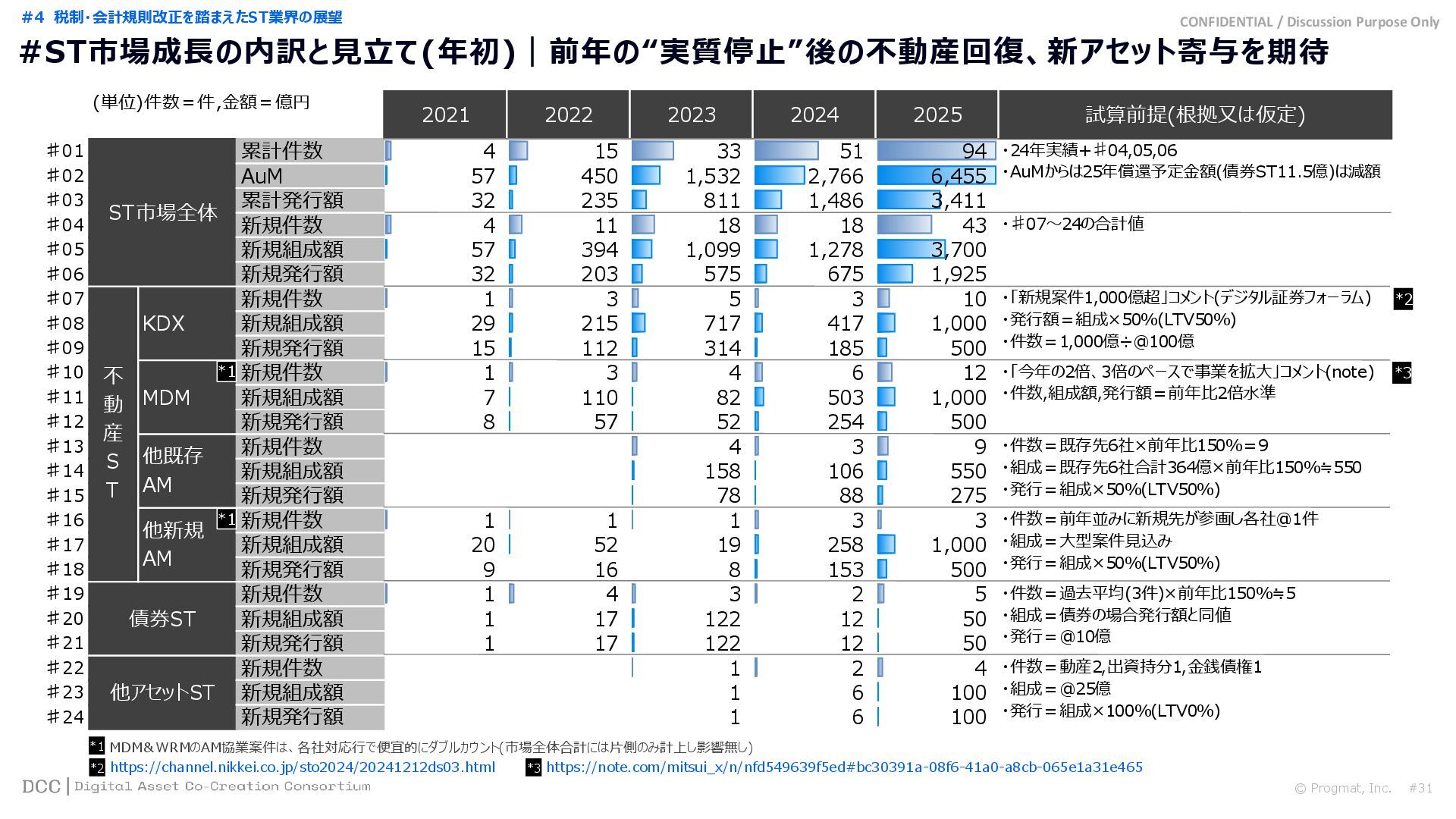

CONFIDENTIAL / Discussion Purpose Only #31 #ST市場成長の内訳と見立て(年初)|前年の“実質停止”後の不動産回復、新アセット寄与を期待 © Progmat, Inc.

(単位)件数=件,金額=億円 ♯19 債券ST 新規件数 ♯20 新規組成額 ♯21 新規発行額 ♯24 新規発行額 新規件数 新規組成額 他アセットST ♯22 ♯23 ♯14 新規組成額 ♯15 新規発行額 ♯16 新規件数 ♯17 新規組成額 ♯18 新規発行額 ♯09 新規発行額 ♯10 新規件数 ♯11 新規組成額 ♯12 新規発行額 ♯13 新規件数 ♯04 新規件数 ♯05 新規組成額 ♯06 新規発行額 ♯07 新規件数 ♯08 新規組成額 4 57 32 11 18 18 43 2021 2022 2023 2024 1 20 9 1 29 15 1 7 8 675 1,925 3 5 3 10 394 1,099 1,278 3,700 6 12 110 82 503 1,000 215 717 417 1,000 112 314 185 500 106 550 78 88 275 57 52 254 500 4 3 9 153 500 4 3 2 5 1 1 3 3 52 19 258 1,000 6 100 不 動 産 S T KDX MDM 他既存 AM 他新規 AM 1 2 4 1 6 100 17 122 12 50 17 122 12 50 16 ♯01 ♯02 ♯03 ST市場全体 累計件数 AuM 累計発行額 1 8 158 3 4 203 575 1 1 1 450 1,532 2,766 6,455 4 57 32 15 33 51 235 811 1,486 ・件数=前年並みに新規先が参画し各社@1件 ・組成=大型案件見込み ・発行=組成×50%(LTV50%) ・件数=過去平均(3件)×前年比150%≒5 ・組成=債券の場合発行額と同値 ・発行=@10億 ・件数=動産2,出資持分1,金銭債権1 ・組成=@25億 ・発行=組成×100%(LTV0%) ・24年実績+♯04,05,06 ・AuMからは25年償還予定金額(債券ST11.5億)は減額 ・♯07~24の合計値 3,411 試算前提(根拠又は仮定) ・「新規案件1,000億超」コメント(デジタル証券フォーラム) ・発行額=組成×50%(LTV50%) ・件数=1,000億÷@100億 ・「今年の2倍、3倍のペースで事業を拡大」コメント(note) ・件数,組成額,発行額=前年比2倍水準 ・件数=既存先6社×前年比150%=9 ・組成=既存先6社合計364億×前年比150%≒550 ・発行=組成×50%(LTV50%) 94 2025 *1 *1 *2 *3 *1 MDM&WRMのAM協業案件は、各社対応行で便宜的にダブルカウント(市場全体合計には片側のみ計上し影響無し) *2 https://channel.nikkei.co.jp/sto2024/20241212ds03.html https://channel.nikkei.co.jp/sto2024/20241212ds03.html *3 https://note.com/mitsui_x/n/nfd549639f5ed#bc30391a-08f6-41a0-a8cb-065e1a31e465 https://note.com/mitsui_x/n/nfd549639f5ed#bc30391a-08f6-41a0-a8cb-065e1a31e465 #4 税制・会計規則改正を踏まえたST業界の展望

CONFIDENTIAL / Discussion Purpose Only 32億超 235億超 811億超 1,486億超 4

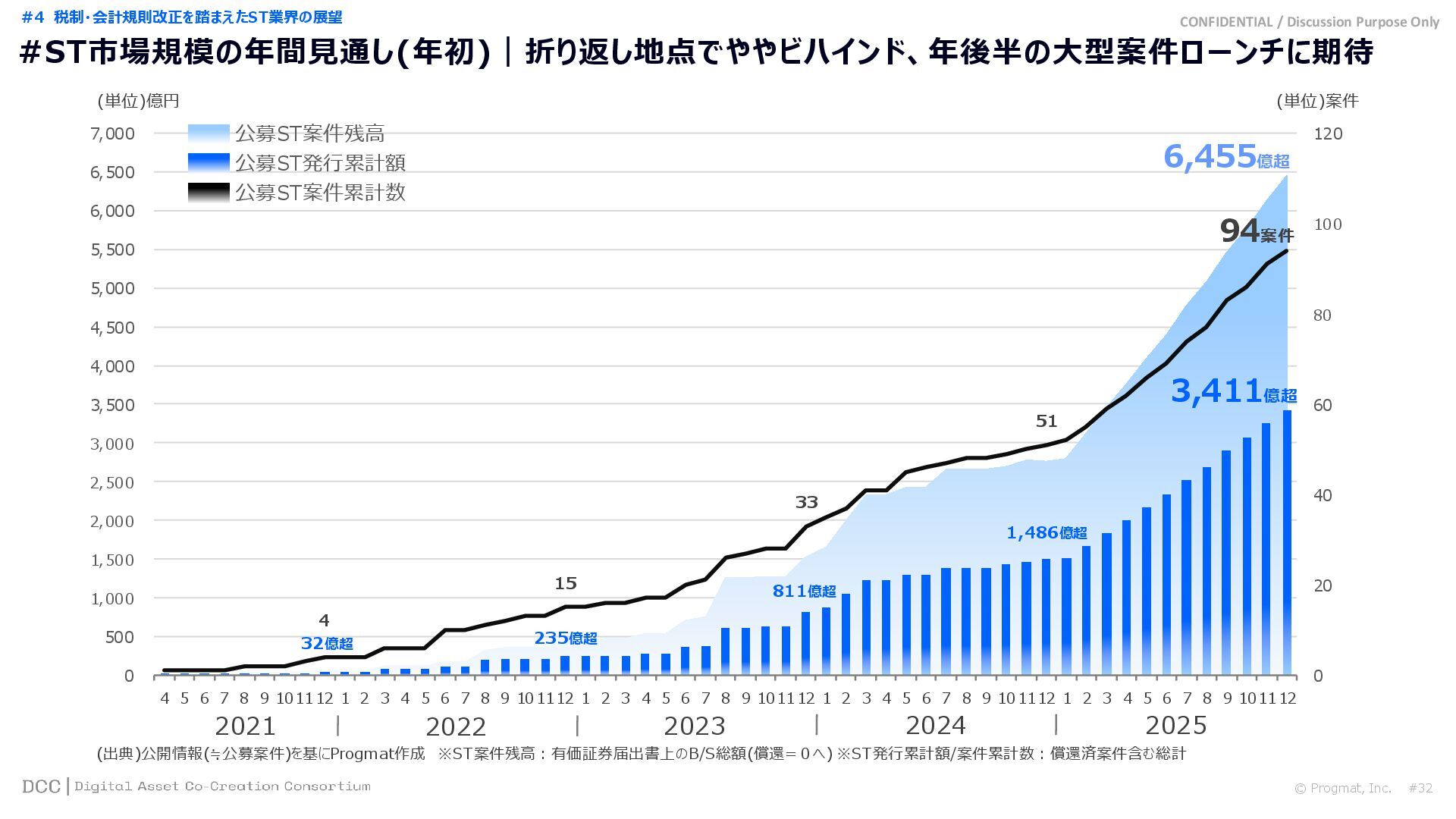

15 33 51 0 20 40 60 80 100 120 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 5,500 6,000 6,500 7,000 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2021 2022 (単位)億円 2023 公募ST案件残高 公募ST発行累計額 公募ST案件累計数 (出典)公開情報(≒公募案件)を基にProgmat作成 ※ST案件残高:有価証券届出書上のB/S総額(償還=0へ) ※ST発行累計額/案件累計数:償還済案件含む総計 6,455億超 2024 (単位)案件 3,411億超 94案件 2025 #32 © Progmat, Inc. #4 税制・会計規則改正を踏まえたST業界の展望 #ST市場規模の年間見通し(年初)|折り返し地点でややビハインド、年後半の大型案件ローンチに期待

CONFIDENTIAL / Discussion Purpose Only #Appendix STマーケット参考情報 © Progmat, Inc.

#33

CONFIDENTIAL / Discussion Purpose Only #34 #Appendix 【出典】公表情報を基に作成 © Progmat,

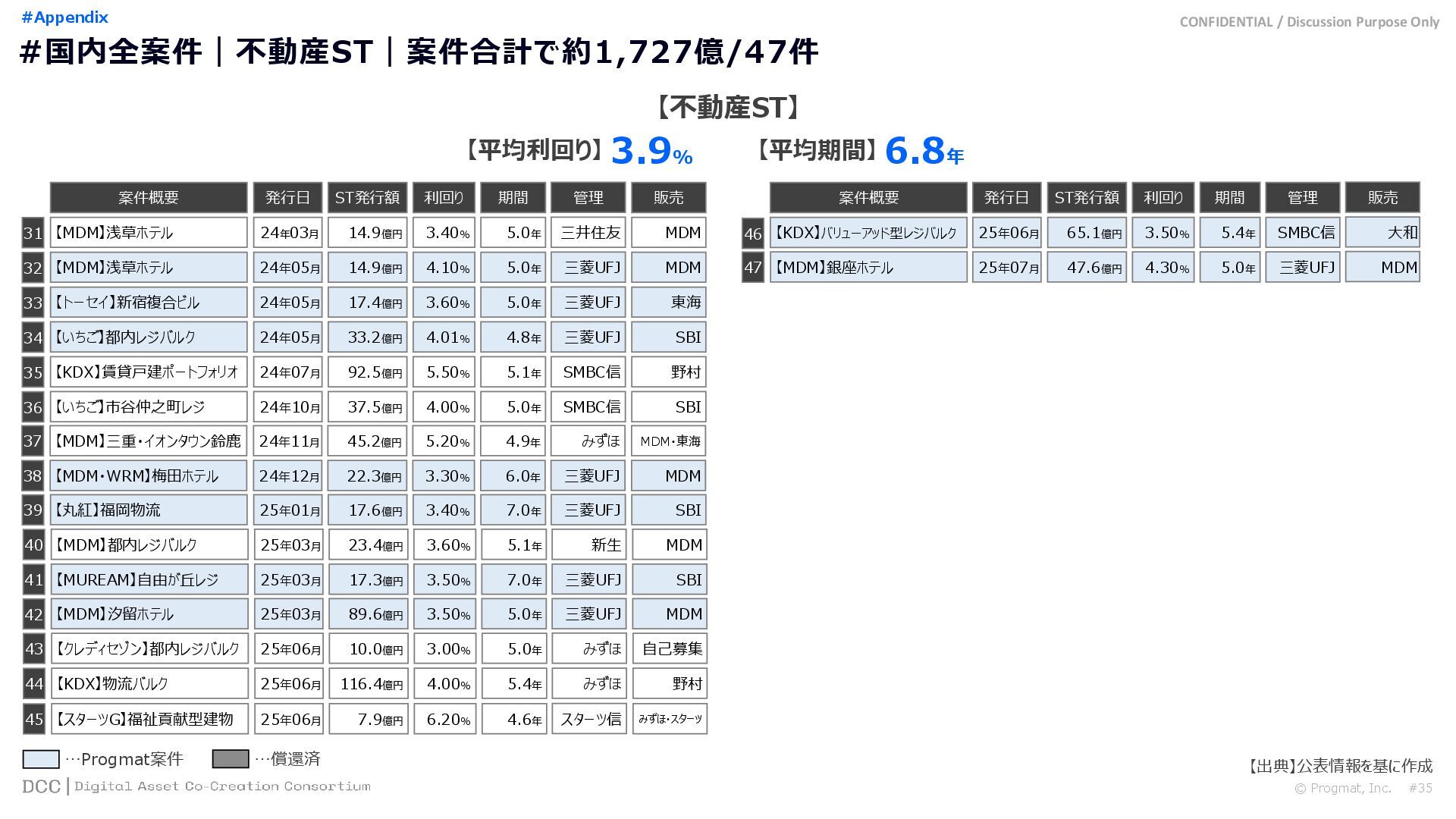

Inc. 【不動産ST】 【平均利回り】 3.9% 【平均期間】 6.8年 ST発行額 利回り 期間 発行日 案件概要 ST発行額 利回り 期間 発行日 【MDM】熱海ホテル 14.2億円 4.00% 23年07月 5 【KDX】赤羽志茂レジ 21.6億円 5.00% 7.0年 22年03月 6 【MDM】落合経堂門仲レジ 18.2億円 7.0年 22年06月 【MDM】銀座代官山レジ 8 18.3億円 3.18% 6.9年 22年09月 10 【KDX】越後湯沢温泉旅館 21.7億円 4.48% 6.8年 22年12月 【いちご】都内レジバルク 16.3億円 4.00% 5.0年 22年12月 9 1 【KDX】渋谷神南レジ 14.5億円 4.5年 21年08月 17 【KDX】所沢物流 54.3億円 4.00% 5.0年 23年07月 【MDM】草津温泉旅館 20.9億円 4.8年 22年03月 20 【MDM】京都三条ホテル 11.2億円 3.70% 5.0年 3 【MDM】六甲物流 7.9億円 5.0年 21年12月 19 【KDX】月島タワーマンション 134.0億円 3.50% 10.0年 23年07月 【トーセイ】横浜複合ビル 8.7億円 4.80% 5.0年 21年11月 18 【いちご】都内レジバルク 23.1億円 4.00% 7.1年 23年07月 7 【KDX】厚木物流 69.2億円 7.0年 22年08月 16 【トーセイ】渋谷神宮オフィス 18.2億円 4.00% 7.0年 23年07月 【KDX】札幌温泉旅館 12 34.0億円 4.00% 7.0年 23年04月 14 【MDM】日本橋人形町レジ 14.1億円 3.00% 5.0年 23年06月 13 【KDX】舞浜ホテル 58.2億円 4.00% 7.0年 23年06月 11 【トーセイ】渋谷オフィス 5.7億円 3.40% 5.0年 23年02月 15 【丸紅】駒込レジ 8.4億円 3.80% 5.1年 23年06月 21 23年07月 5.0年 案件概要 2 3.50% 3.20% 4.10% 3.30% 4.10% 4 【MDM】横浜レジ 12.5億円 3.60% 23年12月 22 5.0年 【いちご】都内レジバルク 31.1億円 4.10% 23年12月 23 5.0年 【KDX】神戸元町ホテル 33.6億円 4.20% 23年12月 24 14.8年 【MDM】日本橋人形町レジ 22.9億円 3.40% 24年01月 25 5.0年 【DREAM】学生マンション 33.6億円 3.80% 24年01月 26 7.0年 【MDM】那須アウトレットモール 114.5億円 4.50% 24年02月 27 7.0年 【KDX】舞浜ホテル 124.0億円 3.50% 24年02月 28 30.0年 【りそな】京都三条ホテル 97.0億円 3.50% 24年03月 29 5.3年 【KDX】名古屋栄ビル 31.4億円 4.00% 24年03月 30 30.0年 …Progmat案件 …償還済 販売 大和・日興 SBI 野村 野村 SBI 野村・SBI 野村 SBI 東海 大和 大和 MDM 大和 東海 SBI 管理 三菱UFJ 三菱UFJ 三井住友 みずほ 三菱UFJ 三菱UFJ 三菱UFJ 三菱UFJ (GK-TK等) 三菱UFJ 三菱UFJ 三菱UFJ 三菱UFJ (GK-TK等) 三菱UFJ 販売 MDM MDM SBI MDM 大和 東海・Hash 野村 SBI 大和 MDM 野村 野村 大和・日興 大和 東海 管理 三菱UFJ 三菱UFJ 三菱UFJ 三菱UFJ SMBC信 (GK-TK等) みずほ 三菱UFJ 三菱UFJ 三菱UFJ 三井住友 りそな 三菱UFJ 三菱UFJ 三菱UFJ #国内全案件|不動産ST|案件合計で約1,727億/47件

CONFIDENTIAL / Discussion Purpose Only #35 #Appendix 【出典】公表情報を基に作成 © Progmat,

Inc. …Progmat案件 …償還済 ST発行額 利回り 期間 発行日 31 【MDM】浅草ホテル 14.9億円 5.0年 24年03月 【いちご】都内レジバルク 33.2億円 4.8年 24年05月 33 【トーセイ】新宿複合ビル 17.4億円 5.0年 24年05月 【MDM】浅草ホテル 14.9億円 4.10% 5.0年 24年05月 案件概要 32 3.40% 3.60% 4.01% 34 販売 MDM SBI 東海 MDM 管理 三井住友 三菱UFJ 三菱UFJ 三菱UFJ 【不動産ST】 【平均利回り】 3.9% 【平均期間】 6.8年 35 【KDX】賃貸戸建ポートフォリオ 92.5億円 5.50% 5.1年 24年07月 野村 SMBC信 36 【いちご】市谷仲之町レジ 37.5億円 5.0年 24年10月 4.00% SBI SMBC信 37 【MDM】三重・イオンタウン鈴鹿 45.2億円 4.9年 24年11月 5.20% MDM・東海 みずほ 【MDM・WRM】梅田ホテル 22.3億円 6.0年 24年12月 3.30% 38 MDM 三菱UFJ 【丸紅】福岡物流 17.6億円 7.0年 25年01月 3.40% 39 SBI 三菱UFJ 40 【MDM】都内レジバルク 23.4億円 5.1年 25年03月 3.60% MDM 新生 【MUREAM】自由が丘レジ 17.3億円 7.0年 25年03月 3.50% 41 SBI 三菱UFJ 【MDM】汐留ホテル 89.6億円 5.0年 25年03月 3.50% 42 MDM 三菱UFJ 【クレディセゾン】都内レジバルク 10.0億円 5.0年 25年06月 3.00% 43 自己募集 みずほ 【KDX】物流バルク 116.4億円 5.4年 25年06月 4.00% 44 野村 みずほ 【スターツG】福祉貢献型建物 7.9億円 4.6年 25年06月 6.20% 45 みずほ・スターツ スターツ信 案件概要 ST発行額 利回り 期間 発行日 46 【KDX】バリューアッド型レジバルク 65.1億円 3.50% 5.4年 25年06月 販売 大和 管理 SMBC信 【MDM】銀座ホテル 47.6億円 4.30% 25年07月 47 5.0年 MDM 三菱UFJ #国内全案件|不動産ST|案件合計で約1,727億/47件

CONFIDENTIAL / Discussion Purpose Only ST発行額 利回り 期間 発行日 1

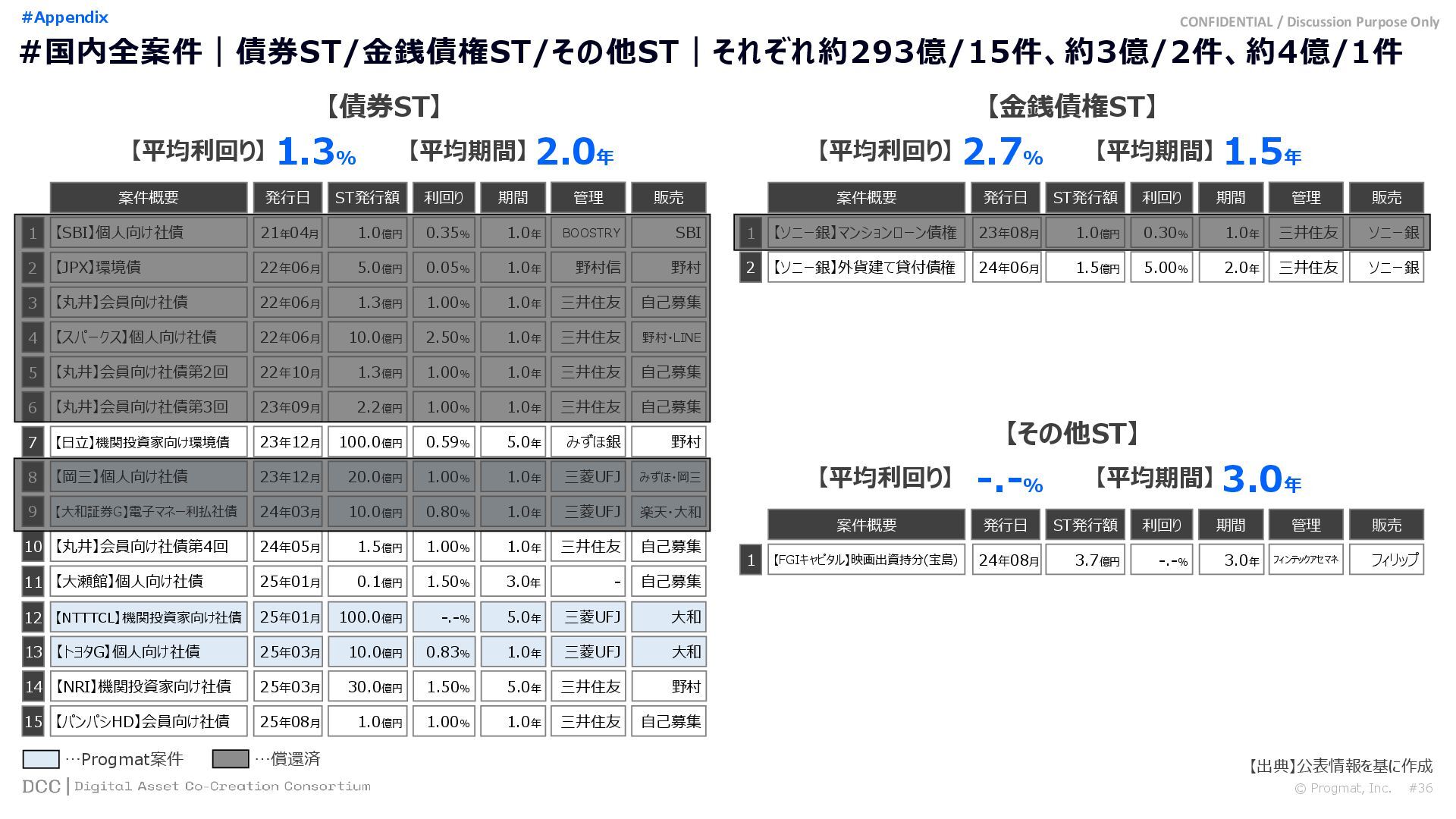

【ソニー銀】マンションローン債権 1.0億円 案件概要 0.30% 販売 ソニー銀 管理 三井住友 #36 #国内全案件|債券ST/金銭債権ST/その他ST|それぞれ約293億/15件、約3億/2件、約4億/1件 #Appendix 【出典】公表情報を基に作成 © Progmat, Inc. 【債券ST】 【平均利回り】 1.3% 【平均期間】 2.0年 【金銭債権ST】 【平均利回り】 2.7% 【平均期間】 1.5年 …Progmat案件 …償還済 ST発行額 利回り 期間 発行日 5 【丸井】会員向け社債第2回 1.3億円 1.00% 1.0年 22年10月 6 【丸井】会員向け社債第3回 2.2億円 1.0年 23年09月 【岡三】個人向け社債 8 20.0億円 1.00% 1.0年 23年12月 10 【丸井】会員向け社債第4回 1.5億円 1.00% 1.0年 24年05月 【大和証券G】電子マネー利払社債 10.0億円 0.80% 1.0年 24年03月 9 1 【SBI】個人向け社債 1.0億円 1.0年 21年04月 【スパークス】個人向け社債 10.0億円 1.0年 22年06月 3 【丸井】会員向け社債 1.3億円 1.0年 22年06月 【JPX】環境債 5.0億円 0.05% 1.0年 22年06月 7 【日立】機関投資家向け環境債 100.0億円 5.0年 23年12月 案件概要 2 0.35% 1.00% 2.50% 1.00% 0.59% 4 販売 自己募集 自己募集 みずほ・岡三 自己募集 楽天・大和 SBI 野村・LINE 自己募集 野村 野村 管理 三井住友 三井住友 三菱UFJ 三井住友 三菱UFJ BOOSTRY 三井住友 三井住友 野村信 みずほ銀 23年08月 1.0年 2 【ソニー銀】外貨建て貸付債権 1.5億円 5.00% ソニー銀 三井住友 24年06月 2.0年 ST発行額 利回り 期間 発行日 1 【FGIキャピタル】映画出資持分(宝島) 3.7億円 案件概要 -.-% 販売 フィリップ 管理 フィンテックアセマネ 【その他ST】 【平均利回り】 -.-% 【平均期間】 3.0年 24年08月 3.0年 12 【NTTTCL】機関投資家向け社債 100.0億円 -.-% 5.0年 25年01月 大和 三菱UFJ 13 【トヨタG】個人向け社債 10.0億円 0.83% 1.0年 25年03月 大和 三菱UFJ 14 【NRI】機関投資家向け社債 30.0億円 1.50% 5.0年 25年03月 野村 三井住友 11 【大瀬館】個人向け社債 0.1億円 1.50% 3.0年 25年01月 自己募集 ‐ 15 【パンパシHD】会員向け社債 1.0億円 1.00% 1.0年 25年08月 自己募集 三井住友

CONFIDENTIAL / Discussion Purpose Only 【ウェ】ウェルス・リアルティ・マネジメント(WRM) 17 14 5 4

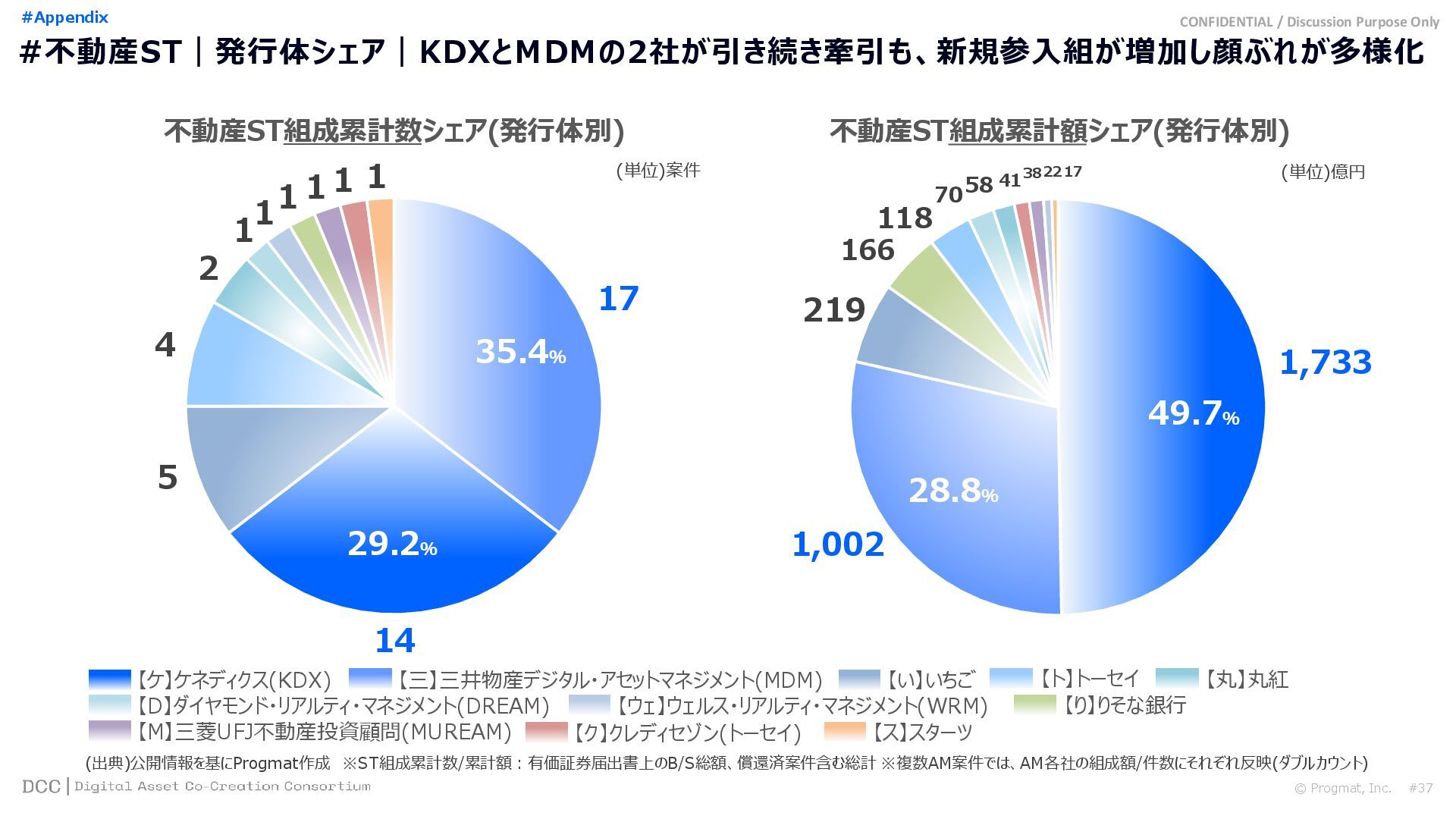

2 1 1 1 1 1 1 1,733 1,002 219 166 118 70 58 41 38 22 17 (単位)億円 (単位)案件 35.4% 49.7% 不動産ST組成累計数シェア(発行体別) 不動産ST組成累計額シェア(発行体別) 【ケ】ケネディクス(KDX) 【三】三井物産デジタル・アセットマネジメント(MDM) 【ト】トーセイ 【い】いちご 【丸】丸紅 【D】ダイヤモンド・リアルティ・マネジメント(DREAM) 【り】りそな銀行 29.2% (出典)公開情報を基にProgmat作成 ※ST組成累計数/累計額:有価証券届出書上のB/S総額、償還済案件含む総計 28.8% ※複数AM案件では、AM各社の組成額/件数にそれぞれ反映(ダブルカウント) 【M】三菱UFJ不動産投資顧問(MUREAM) 【ク】クレディセゾン(トーセイ) 【ス】スターツ #37 © Progmat, Inc. #不動産ST|発行体シェア|KDXとMDMの2社が引き続き牽引も、新規参入組が増加し顔ぶれが多様化 #Appendix

CONFIDENTIAL / Discussion Purpose Only 12 8 4 2 0

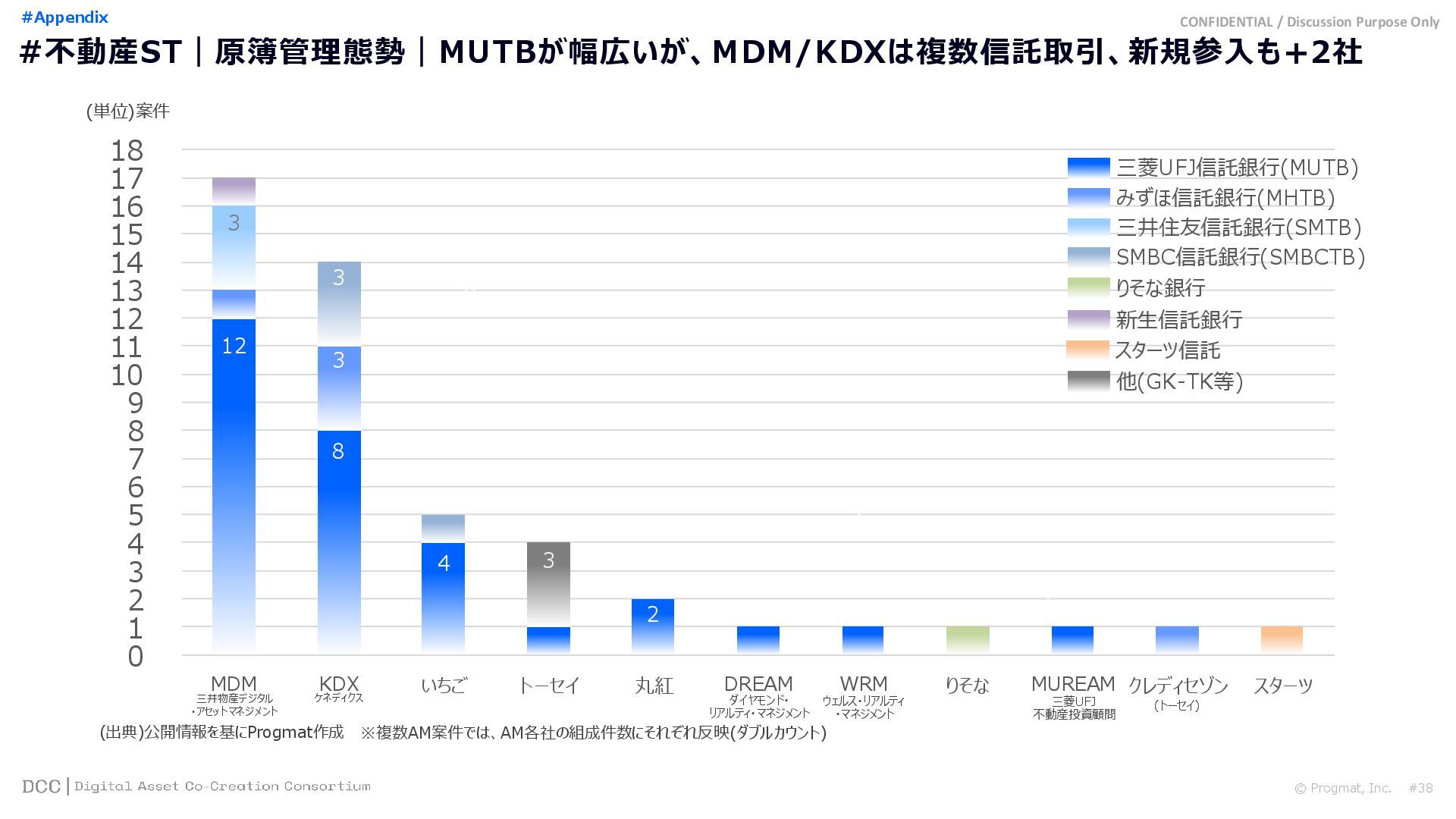

0 3 3 3 3 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 MDM KDX いちご トーセイ 丸紅 DREAM WRM りそな MUREAM クレディセゾン スターツ (単位)案件 三菱UFJ信託銀行(MUTB) みずほ信託銀行(MHTB) 三井住友信託銀行(SMTB) SMBC信託銀行(SMBCTB) 新生信託銀行 8 1 3 りそな銀行 三井物産デジタル ダイヤモンド・ ・アセットマネジメント リアルティ・マネジメント ウェルス・リアルティ ・マネジメント (出典)公開情報を基にProgmat作成 ※複数AM案件では、AM各社の組成件数にそれぞれ反映(ダブルカウント) ケネディクス スターツ信託 三菱UFJ 不動産投資顧問 他(GK-TK等) (トーセイ) #38 © Progmat, Inc. #不動産ST|原簿管理態勢|MUTBが幅広いが、MDM/KDXは複数信託取引、新規参入も+2社 #Appendix

CONFIDENTIAL / Discussion Purpose Only 3 4 7 2 5

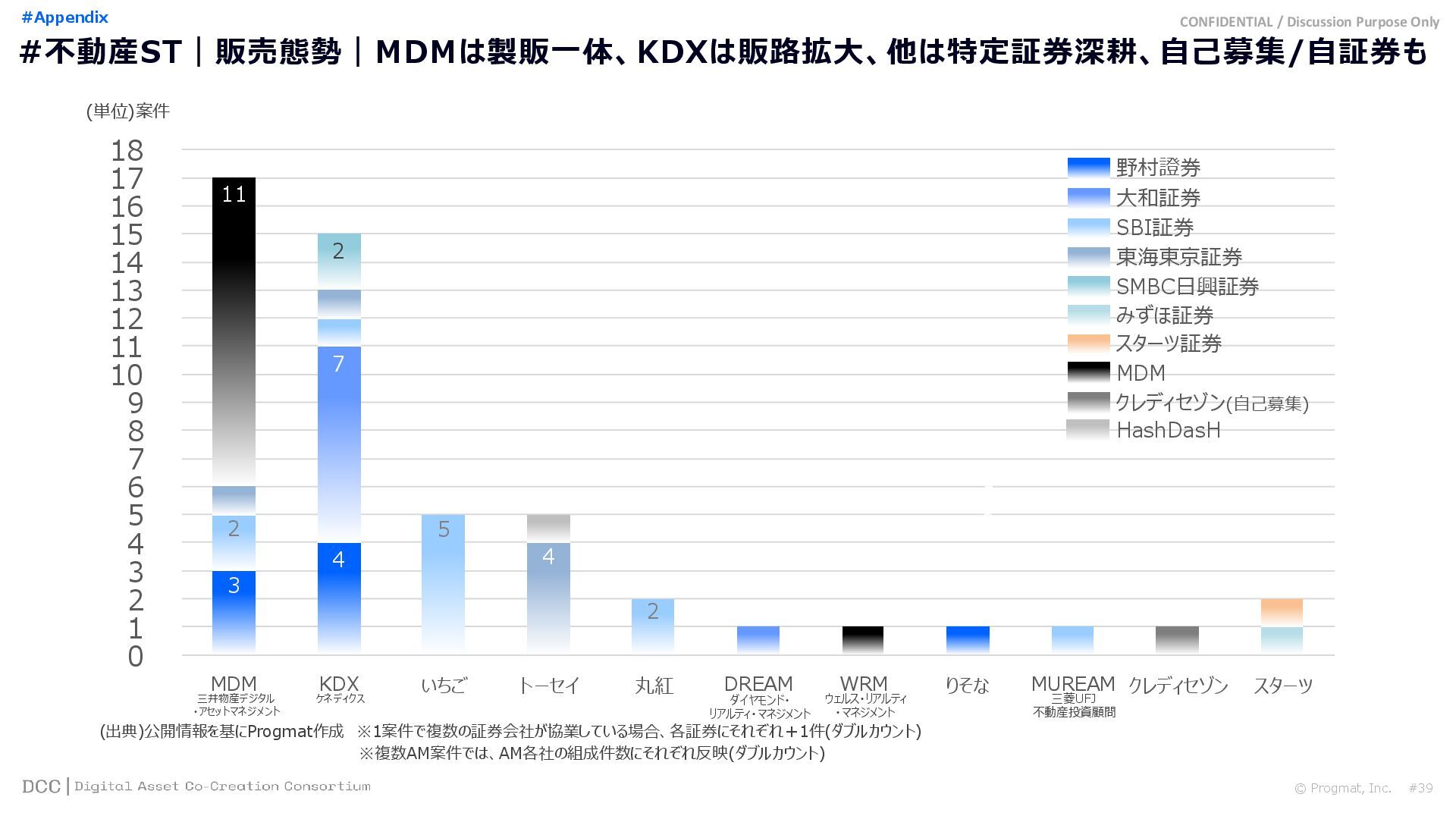

2 4 2 11 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 MDM KDX いちご トーセイ 丸紅 DREAM WRM りそな MUREAM クレディセゾン スターツ (単位)案件 野村證券 大和証券 SBI証券 (出典)公開情報を基にProgmat作成 ※1案件で複数の証券会社が協業している場合、各証券にそれぞれ+1件(ダブルカウント) 東海東京証券 SMBC日興証券 MDM クレディセゾン(自己募集) 3 1 三井物産デジタル ダイヤモンド・ ・アセットマネジメント リアルティ・マネジメント ウェルス・リアルティ ・マネジメント ※複数AM案件では、AM各社の組成件数にそれぞれ反映(ダブルカウント) ケネディクス 三菱UFJ 不動産投資顧問 HashDasH みずほ証券 スターツ証券 #39 © Progmat, Inc. #不動産ST|販売態勢|MDMは製販一体、KDXは販路拡大、他は特定証券深耕、自己募集/自証券も #Appendix

CONFIDENTIAL / Discussion Purpose Only 29 5 4 3 1

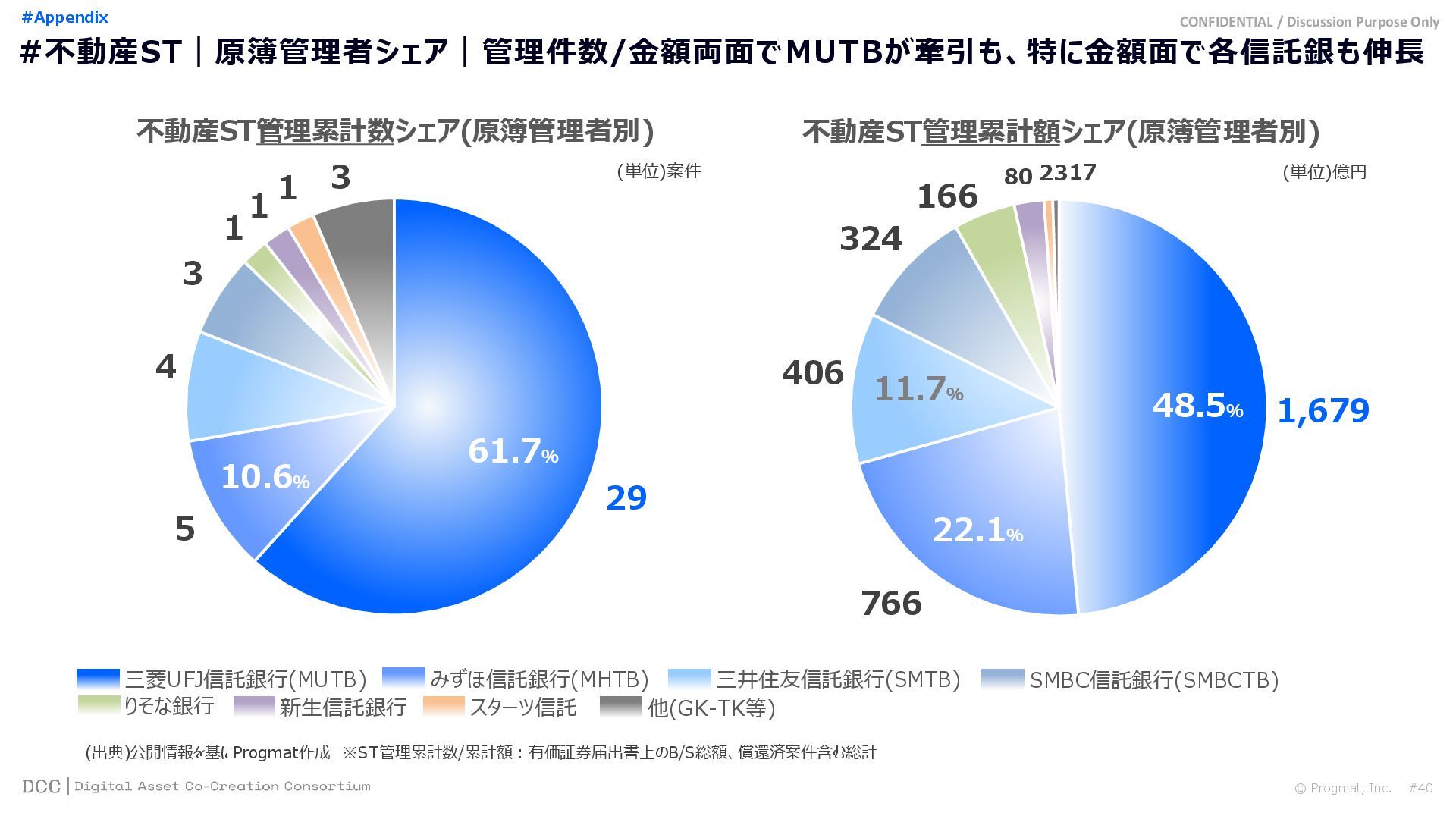

1 1 3 1,679 766 406 324 166 80 23 17 (単位)億円 (単位)案件 61.7% 48.5% 不動産ST管理累計数シェア(原簿管理者別) 不動産ST管理累計額シェア(原簿管理者別) 三菱UFJ信託銀行(MUTB) みずほ信託銀行(MHTB) 三井住友信託銀行(SMTB) SMBC信託銀行(SMBCTB) スターツ信託 りそな銀行 (出典)公開情報を基にProgmat作成 ※ST管理累計数/累計額:有価証券届出書上のB/S総額、償還済案件含む総計 新生信託銀行 他(GK-TK等) 22.1% 11.7% 10.6% #40 © Progmat, Inc. #不動産ST|原簿管理者シェア|管理件数/金額両面でMUTBが牽引も、特に金額面で各信託銀も伸長 #Appendix

CONFIDENTIAL / Discussion Purpose Only 12 11 9 9 6

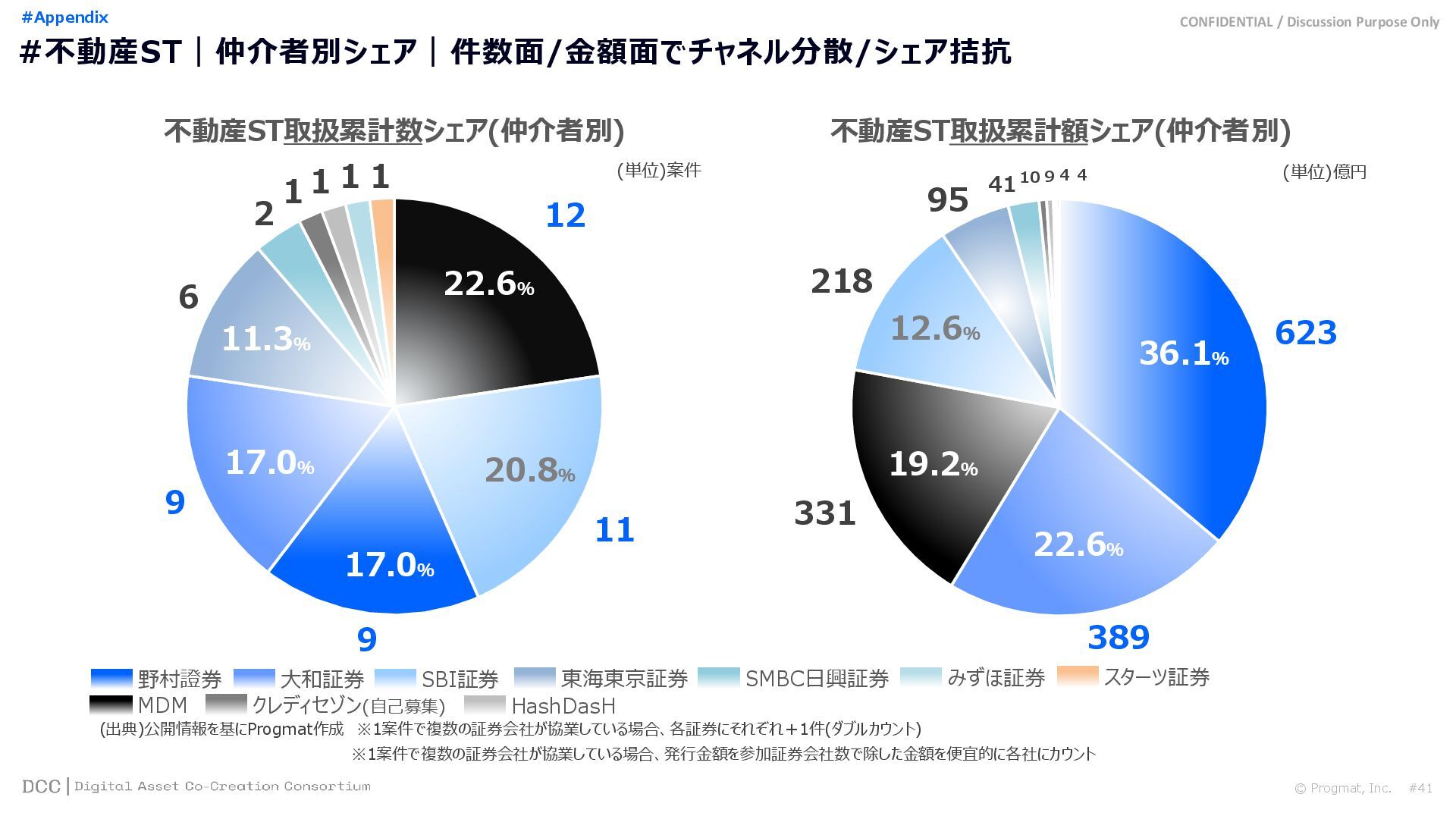

2 1 1 1 1 623 389 331 218 95 41 10 9 4 4 (単位)億円 (単位)案件 22.6% 36.1% 不動産ST取扱累計数シェア(仲介者別) 不動産ST取扱累計額シェア(仲介者別) 17.0% 野村證券 大和証券 SBI証券 東海東京証券 SMBC日興証券 MDM クレディセゾン(自己募集) 20.8% 22.6% 17.0% 11.3% 19.2% 12.6% (出典)公開情報を基にProgmat作成 ※1案件で複数の証券会社が協業している場合、各証券にそれぞれ+1件(ダブルカウント) ※1案件で複数の証券会社が協業している場合、発行金額を参加証券会社数で除した金額を便宜的に各社にカウント HashDasH みずほ証券 スターツ証券 #41 © Progmat, Inc. #不動産ST|仲介者別シェア|件数面/金額面でチャネル分散/シェア拮抗 #Appendix

CONFIDENTIAL / Discussion Purpose Only 34 17 10 2 1

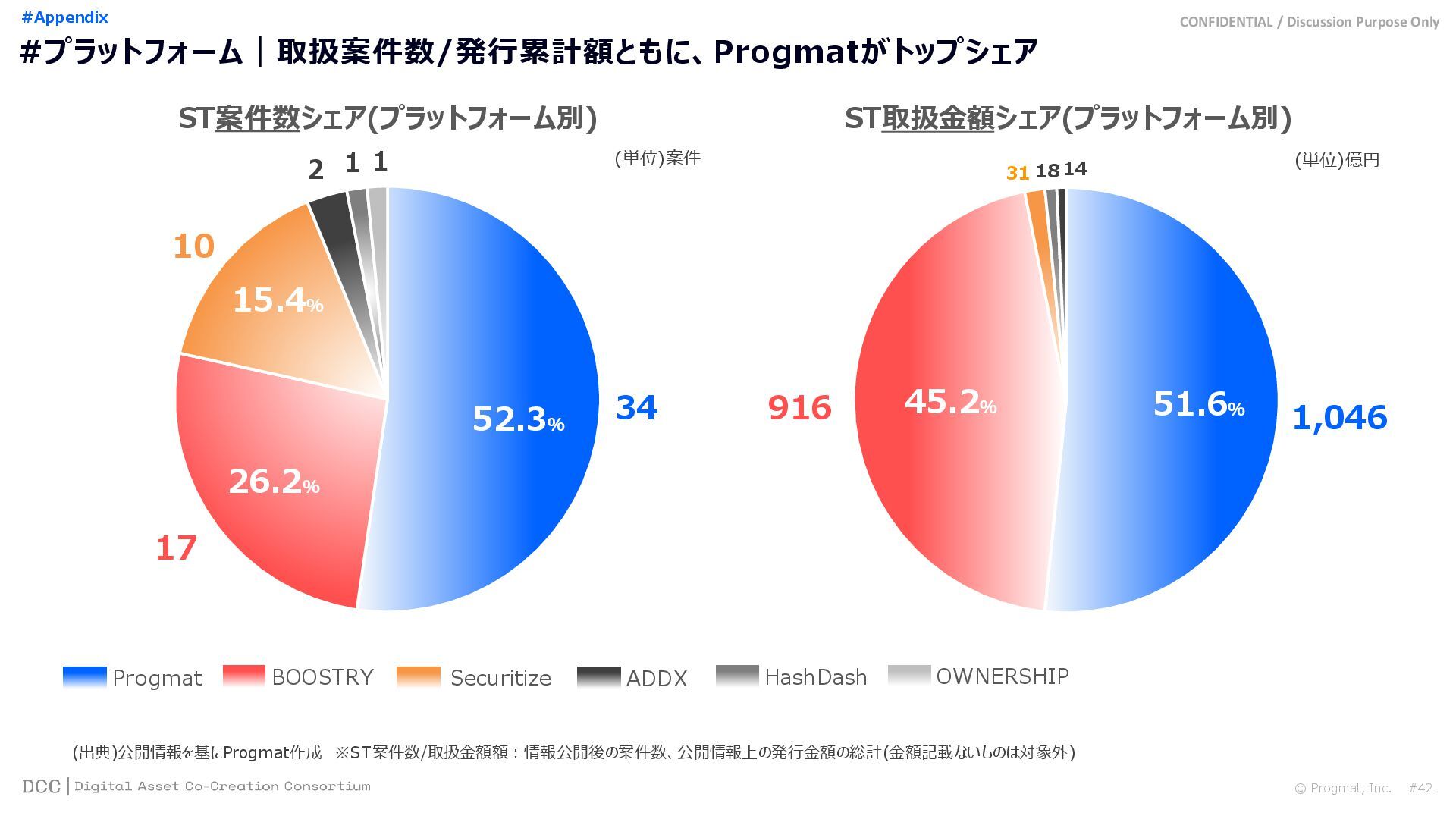

1 1,046 916 31 18 14 (単位)億円 (単位)案件 52.3% 51.6% ST案件数シェア(プラットフォーム別) ST取扱金額シェア(プラットフォーム別) Progmat BOOSTRY Securitize ADDX HashDash (出典)公開情報を基にProgmat作成 ※ST案件数/取扱金額額:情報公開後の案件数、公開情報上の発行金額の総計(金額記載ないものは対象外) 45.2% 26.2% 15.4% OWNERSHIP #42 © Progmat, Inc. #プラットフォーム|取扱案件数/発行累計額ともに、Progmatがトップシェア #Appendix

CONFIDENTIAL / Discussion Purpose Only 30 12 2 2 0

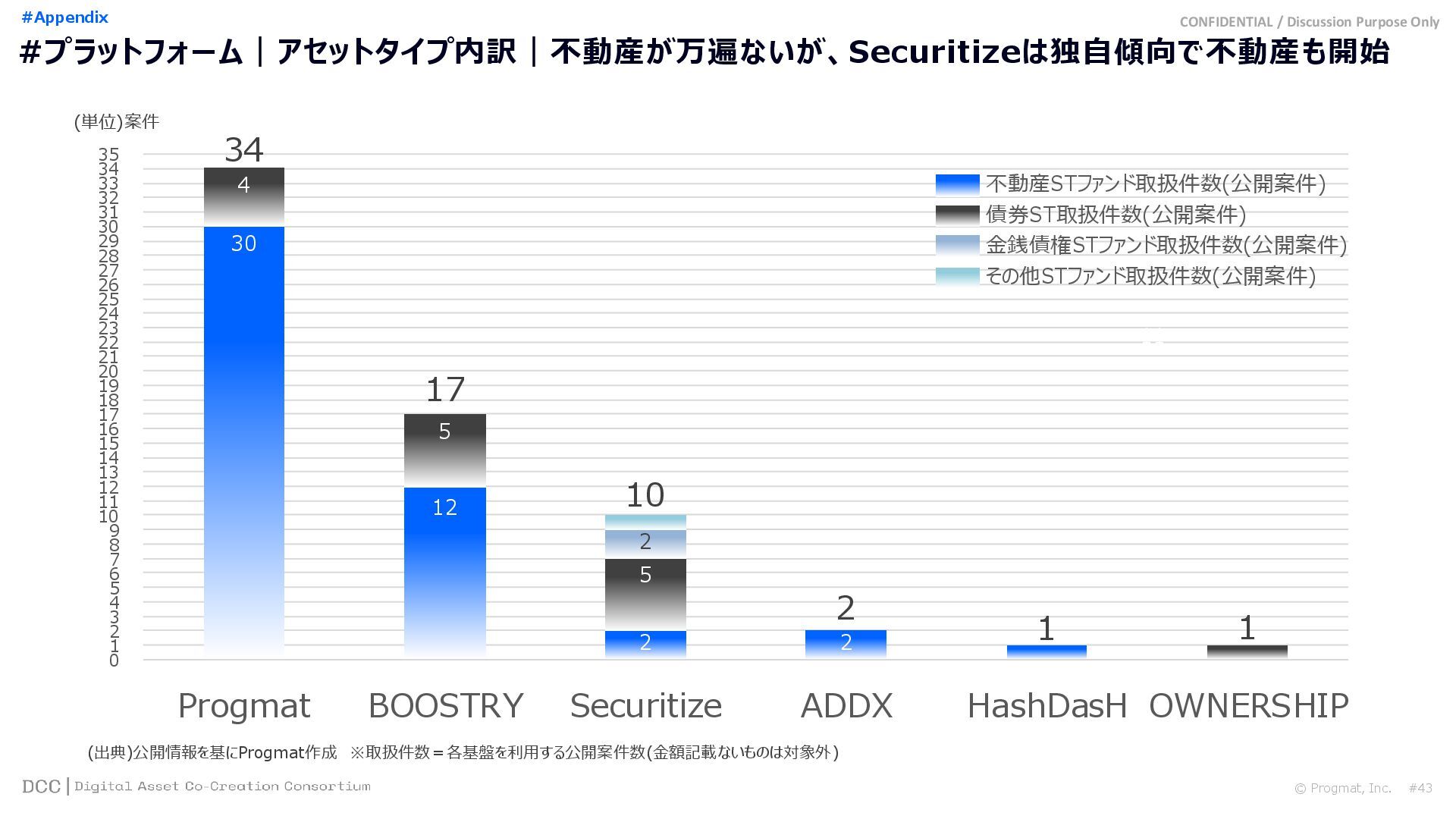

4 5 5 1 2 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 Progmat BOOSTRY Securitize ADDX HashDasH OWNERSHIP (単位)案件 (出典)公開情報を基にProgmat作成 ※取扱件数=各基盤を利用する公開案件数(金額記載ないものは対象外) 11 不動産STファンド取扱件数(公開案件) 債券ST取扱件数(公開案件) 金銭債権STファンド取扱件数(公開案件) 34 17 10 2 1 その他STファンド取扱件数(公開案件) 1 #43 © Progmat, Inc. #プラットフォーム|アセットタイプ内訳|不動産が万遍ないが、Securitizeは独自傾向で不動産も開始 #Appendix

CONFIDENTIAL / Discussion Purpose Only 10 11 10 9 3

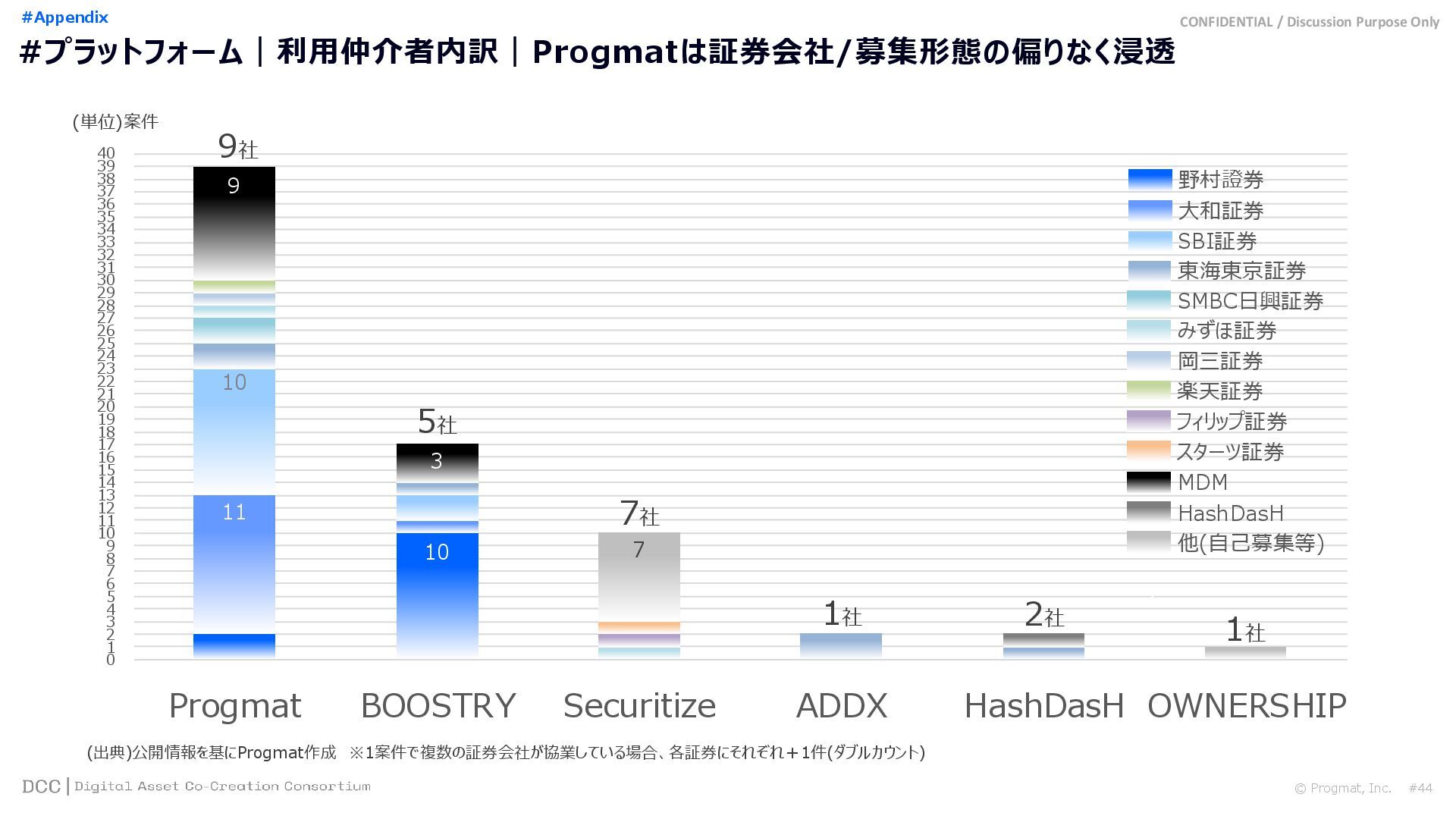

7 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 Progmat BOOSTRY Securitize ADDX HashDasH OWNERSHIP (単位)案件 野村證券 大和証券 SBI証券 東海東京証券 SMBC日興証券 みずほ証券 岡三証券 (出典)公開情報を基にProgmat作成 ※1案件で複数の証券会社が協業している場合、各証券にそれぞれ+1件(ダブルカウント) 6 3 MDM HashDasH 他(自己募集等) 楽天証券 フィリップ証券 9社 5社 1社 2社 7社 1社 スターツ証券 #44 © Progmat, Inc. #プラットフォーム|利用仲介者内訳|Progmatは証券会社/募集形態の偏りなく浸透 #Appendix

CONFIDENTIAL / Discussion Purpose Only #45 #Appendix © Progmat, Inc.

【出典】公表情報を基に作成 商 品 情 報 発行日(公知日) 対象資産 2 3 5 4 6 7 8 9 10 関 係 者 形 態 不動産ST2号案件 2021年12月22日(11月17日) 不動産ST4号案件 2022年3月29日(2月25日) 不動産外観 不動産ST3号案件 2022年3月30日(2月21日) 不動産ST1号案件 2021年8月11日(7月9日) 不動産ST5号案件 2022年6月9日(5月12日) 1 11 組成規模・LTV 1口発行価格 想定利回り 発行者/受託者 運用者(AM) 販売者 スキーム 募集形態 物流施設(六甲アイランド) 温泉施設(草津) 学生用不動産(赤羽志茂) 居住用不動産(渋谷神南) 居住用不動産(都内3物件) 約7億円(0%) 約43億円(55%) 約21億円(-%) 約29億円(50%) 約31億円(47%) 約50万円 50万円(10口以上) 100万円 100万円(2口以上) 50万円 約3.2% 約4.1% 約4.4% 約3.5% 約3.3% 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三井物産のAM子会社(MDM) 三井物産のAM子会社(MDM) ケネディクスのAM子会社 ケネディクスのAM子会社 三井物産のAM子会社(MDM) SBI証券 野村證券 大和証券,SMBC日興証券 野村證券,SBI証券 SBI証券 受益証券発行信託 受益証券発行信託 合同会社-受益証券発行信託 受益証券発行信託 受益証券発行信託 公募(引受) 公募(募集の取扱い) 公募(引受) 公募(引受) 公募(引受) #Progmat案件|不動産ST|本邦初の不動産STスキーム開発後、発行額累計で1,043億超/30件

CONFIDENTIAL / Discussion Purpose Only #46 © Progmat, Inc. 【出典】公表情報を基に作成

商 品 情 報 発行日(公知日) 対象資産 2 3 5 4 6 7 8 9 10 関 係 者 形 態 不動産ST7号案件 2022年12月15日(11月11日) 不動産ST9号案件 2023年6月16日(5月15日) 不動産外観 不動産ST8号案件 2023年4月28日(4月3日) 不動産ST6号案件 2022年8月18日(7月1日) 不動産ST10号案件 2023年6月23日(5月17日) 1 11 組成規模・LTV 1口発行価格 想定利回り 発行者/受託者 運用者(AM) 販売者 スキーム 募集形態 居住用不動産(都内3物件) 宿泊施設(舞浜) 温泉施設(札幌) 物流施設(厚木) 居住用不動産(日本橋) 約52億円(70%) 約129億円(58%) 約77億円(55%) 約150億円(55%) 約31億円(57%) 50万円 100万円 100万円 100万円 10万円 約4.0% 約4.0% 約4.0% 約4.1% 約3.0% 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 いちごのAM子会社 ケネディクスのAM子会社 ケネディクスのAM子会社 ケネディクスのAM子会社 三井物産のAM子会社(MDM) SBI証券 大和証券 大和証券 大和証券 三井物産のAM子会社(MDM) 受益証券発行信託 受益証券発行信託 受益証券発行信託 受益証券発行信託 受益証券発行信託 公募(引受) 公募(引受) 公募(引受) 公募(引受) 公募(募集の取扱い兼引受) #Appendix #Progmat案件|不動産ST|本邦初の不動産STスキーム開発後、発行額累計で1,043億超/30件

CONFIDENTIAL / Discussion Purpose Only #47 © Progmat, Inc. 【出典】公表情報を基に作成

商 品 情 報 発行日(公知日) 対象資産 2 3 5 4 6 7 8 9 10 関 係 者 形 態 不動産ST12号案件 2023年8月4日(6月26日) 不動産ST14号案件 2023年8月31日(7月21日) 不動産外観 不動産ST13号案件 2023年8月9日(7月5日) 不動産ST11号案件 2023年6月22日(5月22日) 不動産ST15号案件 2023年10月31日(9月27日) 1 11 組成規模・LTV 1口発行価格 想定利回り 発行者/受託者 運用者(AM) 販売者 スキーム 募集形態 物流施設(所沢) 宿泊施設(京都・三条) 居住用不動産(都内5物件) 居住用不動産(駒込) 宿泊施設(熱海) 約130億円(58%) 約11億円(-%) 約69億円(69%) 約19億円(60%) 約14億円(-%) 100万円 10万円 50万円 10万円 10万円 約4.0% 約3.7% 約4.0% 約3.8% 約4.0% 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 ケネディクスのAM子会社 三井物産のAM子会社(MDM) いちごのAM子会社 丸紅のAM子会社 三井物産のAM子会社(MDM) 大和証券 三井物産のAM子会社(MDM) SBI証券 SBI証券 三井物産のAM子会社(MDM) 受益証券発行信託 合同会社-受益証券発行信託 受益証券発行信託 受益証券発行信託 合同会社-受益証券発行信託 公募(引受) 公募(引受) 公募(引受) 公募(引受) 公募(引受) #Appendix #Progmat案件|不動産ST|本邦初の不動産STスキーム開発後、発行額累計で1,043億超/30件

CONFIDENTIAL / Discussion Purpose Only #48 © Progmat, Inc. 【出典】公表情報を基に作成

商 品 情 報 発行日(公知日) 対象資産 2 3 5 4 6 7 8 9 10 関 係 者 形 態 不動産ST17号案件 2023年12月22日(11月20日) 不動産ST19号案件 2024年1月31日(1月5日) 不動産外観 不動産ST18号案件 2024年1月11日(12月11日) 不動産ST16号案件 2023年12月13日(11月7日) 1 11 組成規模・LTV 1口発行価格 想定利回り 発行者/受託者 運用者(AM) 販売者 スキーム 募集形態 居住用不動産(都内6物件) 学生レジデンス(3物件) 居住用不動産(日本橋人形町) 居住用不動産(横浜) 約29億円(-%) 約70億円(55%) 約49億円(60%) 約25億円(55%) 10万円 100万円 10万円 10万円 約4.1% 約3.8% 約3.0% 約3.6% 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJ信託銀行 いちごのAM子会社 三菱商事のAM子会社(DREAM) 三井物産のAM子会社(MDM) 三井物産のAM子会社(MDM) SBI証券 大和証券 三井物産のAM子会社(MDM) 三井物産のAM子会社(MDM) 合同会社-受益証券発行信託 受益証券発行信託 受益証券発行信託 受益証券発行信託 公募(引受) 公募(引受) 公募(引受) 公募(引受) 不動産ST20号案件 2024年2月26日(1月31日) 宿泊施設(舞浜) 約124億円(55%) 100万円 約4.0% 三菱UFJ信託銀行 ケネディクスのAM子会社 大和証券・SMBC日興証券 受益証券発行信託 公募(引受) #Appendix #Progmat案件|不動産ST|本邦初の不動産STスキーム開発後、発行額累計で1,043億超/30件

CONFIDENTIAL / Discussion Purpose Only #49 © Progmat, Inc. 【出典】公表情報を基に作成

商 品 情 報 発行日(公知日) 対象資産 2 3 5 4 6 7 8 9 10 関 係 者 形 態 不動産外観 不動産ST21号案件 2024年3月18日(2月9日) 1 11 組成規模・LTV 1口発行価格 想定利回り 発行者/受託者 運用者(AM) 販売者 スキーム 募集形態 オフィス(名古屋栄) 約69.6億円(58%) 10万円 約4.0% 三菱UFJ信託銀行 ケネディクスのAM子会社 東海東京証券 受益証券発行信託 公募(募集の取扱い) #Appendix 不動産ST22号案件 2024年5月16日(4月1日) 不動産ST23号案件 2024年5月24日(4月15日) 宿泊施設(浅草) 居住用不動産・オフィス(新宿) 約32億円(59%) 約37.5億円(60%) 10万円 10万円 約4.1% 約3.6% 三菱UFJ信託銀行 三菱UFJ信託銀行 三井物産のAM子会社(MDM) トーセイのAM子会社 三井物産のAM子会社(MDM) 東海東京証券 受益証券発行信託 受益証券発行信託 公募(引受) 公募(引受) 不動産ST24号案件 2024年5月23日(4月22日) 居住用不動産(都内7物件) 約31.5億円(70%) 10万円 約4.0% 三菱UFJ信託銀行 いちごのAM子会社 SBI証券 受益証券発行信託 公募(引受) 不動産ST25号案件 2024年12月23日(11月19日) 宿泊施設(梅田) 約22.3億円(-%) 9.56万円 約3.3% 三菱UFJ信託銀行 MDM+ウェルスリアルティマネジメント 三井物産のAM子会社(MDM) 合同会社-受益証券発行信託 公募(引受) #Progmat案件|不動産ST|本邦初の不動産STスキーム開発後、発行額累計で1,043億超/30件

CONFIDENTIAL / Discussion Purpose Only #50 © Progmat, Inc. #Appendix

#Progmat案件|不動産ST|本邦初の不動産STスキーム開発後、発行額累計で1,043億超/30件 三井物産のAM子会社(MDM) 三井物産のAM子会社(MDM) 受益証券発行信託 【出典】公表情報を基に作成 商 品 情 報 発行日(公知日) 対象資産 2 3 5 4 6 7 8 9 10 関 係 者 形 態 不動産外観 不動産ST26号案件 2025年1月31日(12月26日) 1 11 組成規模・LTV 1口発行価格 想定利回り 発行者/受託者 運用者(AM) 販売者 スキーム 募集形態 物流(福岡) 約38.4億円(80%) 10万円 約3.4% 三菱UFJ信託銀行 丸紅のAM子会社 SBI証券 受益証券発行信託 公募(引受) 不動産ST27号案件 2025年3月28日(2月13日) 不動産ST28号案件 2025年3月31日(2月19日) 居住用不動産(自由が丘) 宿泊施設(汐留) 約38.4億円(55%) 約194.0億円(77%) 10万円 約1万円(10口以上) 約3.5% 約3.5% 三菱UFJ信託銀行 三菱UFJ信託銀行 三菱UFJのAM子会社(MUREAM) SBI証券 受益証券発行信託 公募(引受) 公募(引受) 不動産ST29号案件 2025年6月18日(5月23日) 居住用不動産(首都圏/地方都市圏) 約64.3億円(-%) 10万円 約3.5% SMBC信託銀行 ケネディクスのAM子会社 大和証券 合同会社-受益証券発行信託 公募(引受) 不動産ST30号案件 2025年7月24日(6月12日) 宿泊施設(銀座) 約64.3億円(-%) 約1万円(10口以上) 約4.3% 三菱UFJ信託銀行 三井物産のAM子会社(MDM) 三井物産のAM子会社(MDM) 受益証券発行信託 公募(引受)

CONFIDENTIAL / Discussion Purpose Only #51 © Progmat, Inc. 【出典】公表情報を基に作成

商 品 情 報 発行日(公知日) 債券種類 2 3 5 4 6 7 8 9 10 関 係 者 形 態 債券ST1号案件 2023年12月20日(11月22日) 1 発行金額 1口発行価格 想定利回り 発行者 原簿管理者 販売者 募集形態 特記事項 個人向け社債 20億円 100万円 約1.0% 岡三証券グループ 三菱UFJ信託銀行 岡三証券・みずほ証券 公募(引受) ー #Appendix #Progmat案件|債券ST|発行額累計で140億/4件 債券ST2号案件 2024年3月21日(2月21日) 個人向け社債 10億円 10万円 約0.8% 大和証券グループ本社 三菱UFJ信託銀行 大和証券・楽天証券 公募(引受) 電子マネー(楽天キャッシュ)利払 7 社管/財務代理人 みずほ銀行 みずほ銀行 債券ST3号案件 2025年1月28日(1月29日) 機関投資家向け社債 100億円 (非公開) (非公開) NTT・TCリース 三菱UFJ信託銀行 大和証券 私募 令和6年度税改後初案件 みずほ銀行 債券ST4号案件 2025年3月3日(2月21日) 個人向け社債 10億円 10万円 約0.8% トヨタグループ(トヨタファイナンス) 三菱UFJ信託銀行 大和証券 公募(引受) トヨタウォレット連携での特典付与 三菱UFJ銀行

CONFIDENTIAL / Discussion Purpose Only 免責事項 #52 © Progmat, Inc.

⚫ 本資料は、ディスカッション用に作成されたものであり、個別の商品、サービスを勧誘することを目的としたものではあり ません。本ディスカッション或いは資料だけで契約が成立するものではありません。従って、当社はいかなる種類の法 的義務、或いは責任を負うものではありません。 ⚫ 本資料は信頼できると思われる各種データ等に基づいて作成されていますが、当社はその正確性、完全性を保証 するものではありません。ここに示したすべての内容は、当社の現時点での判断を示しているに過ぎません。また、本 資料に関連して生じた一切の損害については、当社は責任を負いません。その他専門的知識に係る問題について は、必ず貴社の弁護士、税理士、公認会計士等の専門家にご相談の上ご確認ください。 ⚫ 本資料は当社の著作物であり、著作権法により保護されております。当社の事前の承認なく、本資料の全部もしく は一部を引用または複製、転送等により使用することを禁じます。 ⚫ 商号等:Progmat, Inc.

CONFIDENTIAL / Discussion Purpose Only

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}