Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

第1回沖本計量時系列分析輪読

Search

tatamiya

June 10, 2019

Technology

730

1

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

第1回沖本計量時系列分析輪読

tatamiya

June 10, 2019

More Decks by tatamiya

See All by tatamiya

サイコロで理解する統計的仮説検定の考え方

tatamiya

5

3.3k

状態空間時系列モデルで見た R と Python の比較 〜 KFAS と statsmodels 〜

tatamiya

1

1.9k

ゼロから作るアンサンブル学習 第2回資料

tatamiya

0

370

20190409_FasterPythonMeetUp_TAMIYA

tatamiya

0

300

ゼロから作るアンサンブル学習(第1回)

tatamiya

0

190

Other Decks in Technology

See All in Technology

NetBoxを利用した作業効率化の試み_NetDevNight4

tnoha

0

420

侵入は突然に 〜 IoTマルウェアと悪用される家庭の機器 ~ / When Intrusion Strikes: IoT Malware and the Abuse of Home Devices

nttcom

0

630

クラウドを使う側から、作る側へ / 大吉祥寺.pm 2026前夜祭

fujiwara3

8

2k

VPCセキュリティ対応の最新事情

nagisa53

2

350

オートロックマンションなのに、各部屋は施錠なし!? 攻撃者が組織内ネットワークで大暴れする理由 / The Front Door Is Locked, but the Rooms Are Wide Open: Why Attackers Move Freely Inside Enterprise Networks

nttcom

0

650

データエンジニアこそ組織のオントロジーに向き合うべき — 問いに答えるAIから、事業を動かすAIへ

gappy50

7

3k

システム監視を 「システムを監視するだけ」で 終わらせないために

seiud

0

160

Data Hubグループ 紹介資料

sansan33

PRO

0

3.1k

20260608_Codexの可能性_ノンプログラマー向け_大城追記

doradora09

PRO

0

720

信頼できるテスティングAIをどう育てるか?

odan611

0

180

検索技術知識0のエンジニアが広告検索システムを内製化して運用するまで

lycorptech_jp

PRO

0

180

MIRU 2026 チュートリアル

keisuke198619

0

410

Featured

See All Featured

Measuring Dark Social's Impact On Conversion and Attribution

stephenakadiri

2

240

SEO in 2025: How to Prepare for the Future of Search

ipullrank

3

3.7k

StorybookのUI Testing Handbookを読んだ

zakiyama

31

6.9k

Responsive Adventures: Dirty Tricks From The Dark Corners of Front-End

smashingmag

254

22k

Tell your own story through comics

letsgokoyo

1

1k

Information Architects: The Missing Link in Design Systems

soysaucechin

0

1k

Leveraging LLMs for student feedback in introductory data science courses - posit::conf(2025)

minecr

1

330

Noah Learner - AI + Me: how we built a GSC Bulk Export data pipeline

techseoconnect

PRO

0

340

How to build an LLM SEO readiness audit: a practical framework

nmsamuel

1

820

Leading Effective Engineering Teams in the AI Era

addyosmani

9

2.2k

Efficient Content Optimization with Google Search Console & Apps Script

katarinadahlin

PRO

1

750

Improving Core Web Vitals using Speculation Rules API

sergeychernyshev

21

1.6k

Transcript

経済・ファイナンスデー タの計量時系列分析 輪読会#1 ガイダンス〜第1章 たみや@tatatatatamiya

まずは⾃⼰紹介

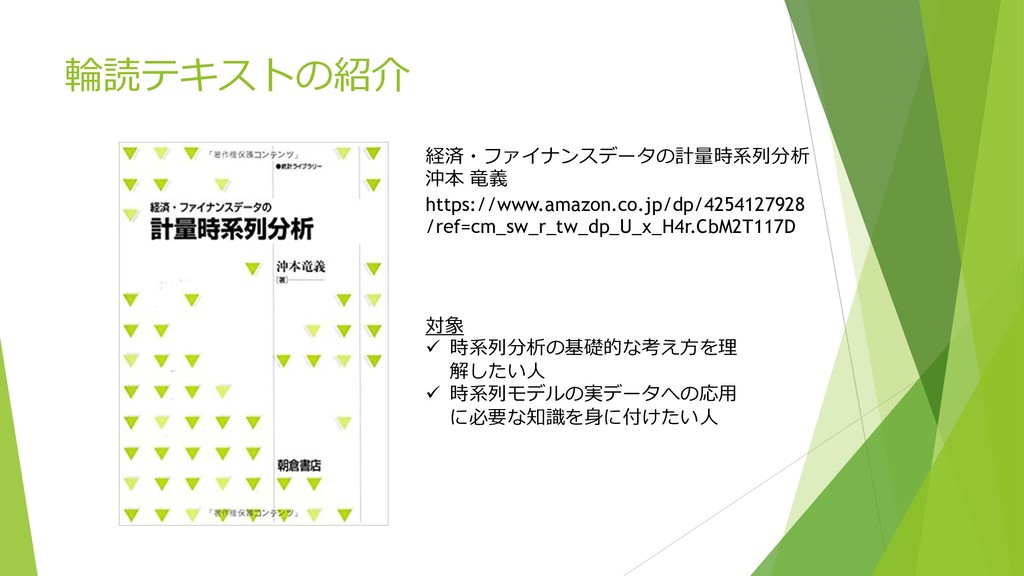

輪読テキストの紹介 経済・ファイナンスデータの計量時系列分析 沖本 ⻯義 https://www.amazon.co.jp/dp/4254127928 /ref=cm_sw_r_tw_dp_U_x_H4r.CbM2T117D 対象 ü 時系列分析の基礎的な考え⽅を理 解したい⼈

ü 時系列モデルの実データへの応⽤ に必要な知識を⾝に付けたい⼈

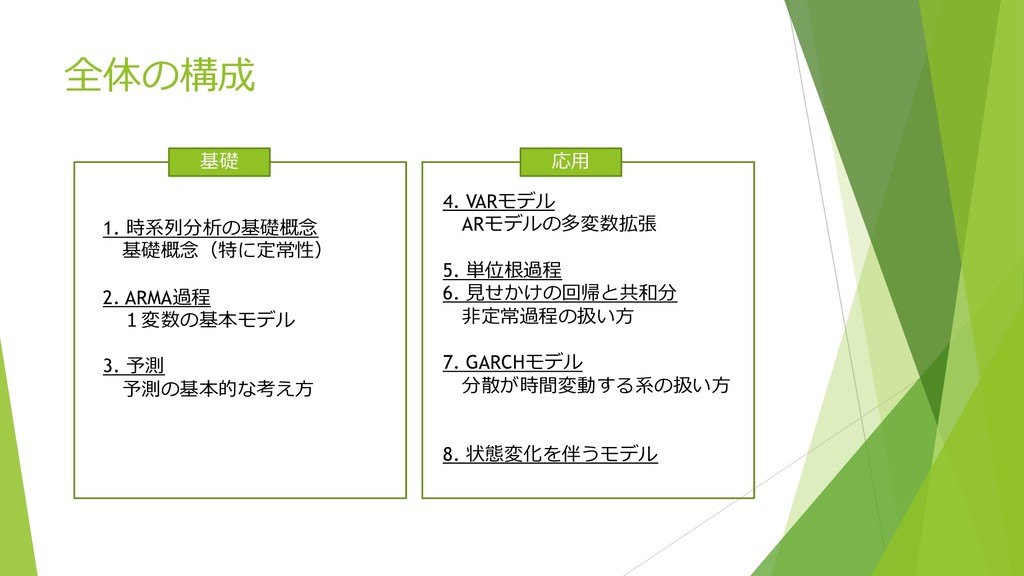

全体の構成 1. 時系列分析の基礎概念 基礎概念(特に定常性) 2. ARMA過程 1変数の基本モデル 3. 予測 予測の基本的な考え⽅

4. VARモデル ARモデルの多変数拡張 5. 単位根過程 6. ⾒せかけの回帰と共和分 ⾮定常過程の扱い⽅ 7. GARCHモデル 分散が時間変動する系の扱い⽅ 8. 状態変化を伴うモデル 基礎 応⽤

スケジュール(案) u その場で決める感じ。

第1章 時系列分析の基礎概念

内容 1.1 時系列分析の基礎 1.2 定常性 1.3 ホワイトノイズ 1.4 相関の検定

1.1 時系列分析の基礎 u 時系列データ(timeseries data)とは︖ u 時間の推移とともに観測されるデータ u 例︓株価,経済成⻑率,アクセス数,気温,センサー… u

時系列データの種類 u 原系列︓ " (正確には " "#$ % ) u 差分系列(階差系列)︓ Δ" = " − ")$ u 対数差分系列︓ Δ log " = log " − log ")$ = log -. -./0 u (季節調整済み系列)→ 本書では扱わない

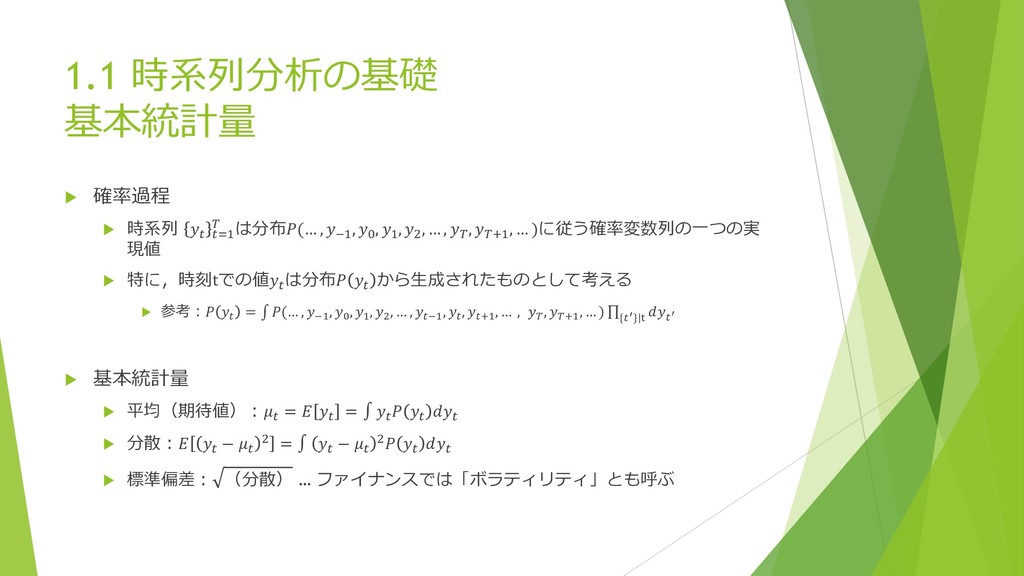

1.1 時系列分析の基礎 基本統計量 u 確率過程 u 時系列 " "#$ %

は分布(… , )$, 5, $, 6, … , %, %7$, … )に従う確率変数列の⼀つの実 現値 u 特に,時刻tでの値" は分布 " から⽣成されたものとして考える u 参考︓ " = ∫ (… , )$ , 5 , $ , 6 , … , ")$ , " , "7$ , … , % , %7$ , … ) ∏ {"=}|@ "= u 基本統計量 u 平均(期待値)︓" = " = ∫ " " " u 分散︓ " − " 6 = ∫ " − " 6 " " u 標準偏差︓ (分散) … ファイナンスでは「ボラティリティ」とも呼ぶ

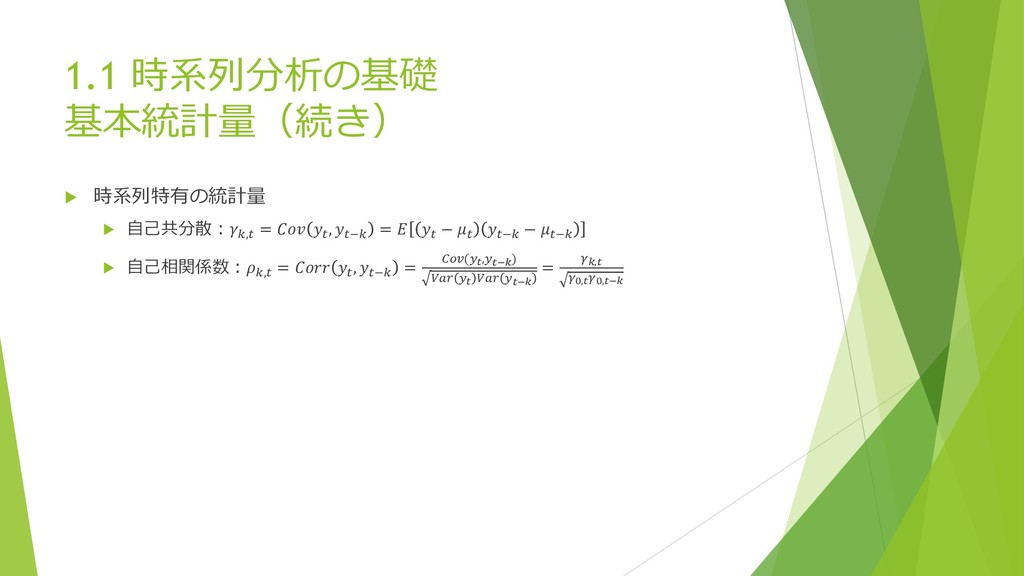

1.1 時系列分析の基礎 基本統計量(続き) u 時系列特有の統計量 u ⾃⼰共分散︓E," = ", ")E

= " − " ")E − ")E u ⾃⼰相関係数︓E," = ", ")E = KLM(-.,-./N) OPQ -. OPQ -./N = RN,. RS,.RS,./N

1.2 定常性 u 定常性とは︖ 同時分布や基本統計量が時間に対して普遍な性質 u ⾮定常の例 トレンドがある時系列 … 平均値が変動する

… 定常性には,以下の2種類がある - 弱定常性 - 強定常性

1.2 定常性 強定常性 u 定義 任意の, に対して,同時分布(" , "7$ ,

… , "7E )が同⼀となる … ~ + の同時分布(" , "7$ , … , "7E )は, → Yにずらしても同じ分布になる

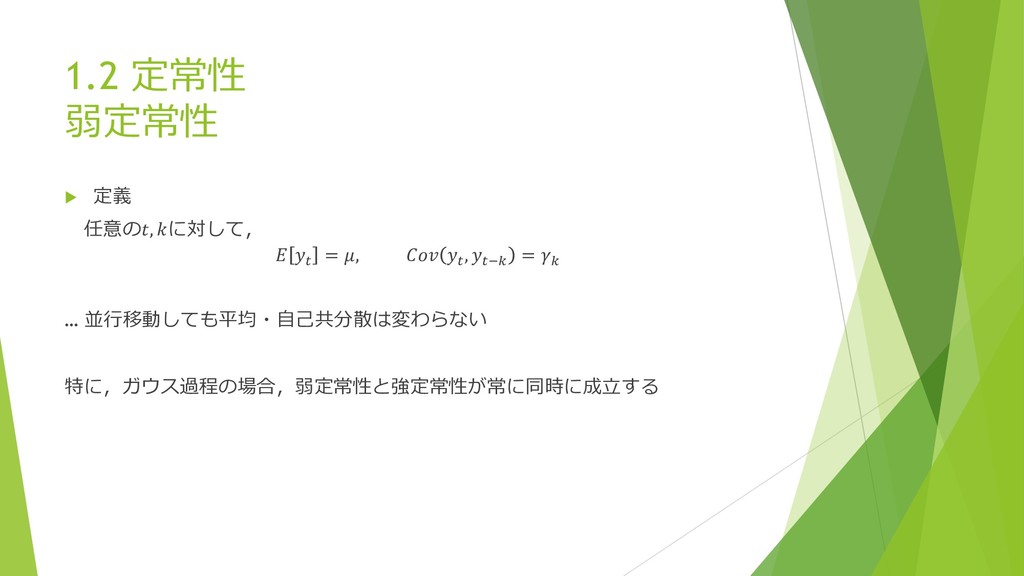

1.2 定常性 弱定常性 u 定義 任意の, に対して, " = ,

" , ")E = E … 並⾏移動しても平均・⾃⼰共分散は変わらない 特に,ガウス過程の場合,弱定常性と強定常性が常に同時に成⽴する

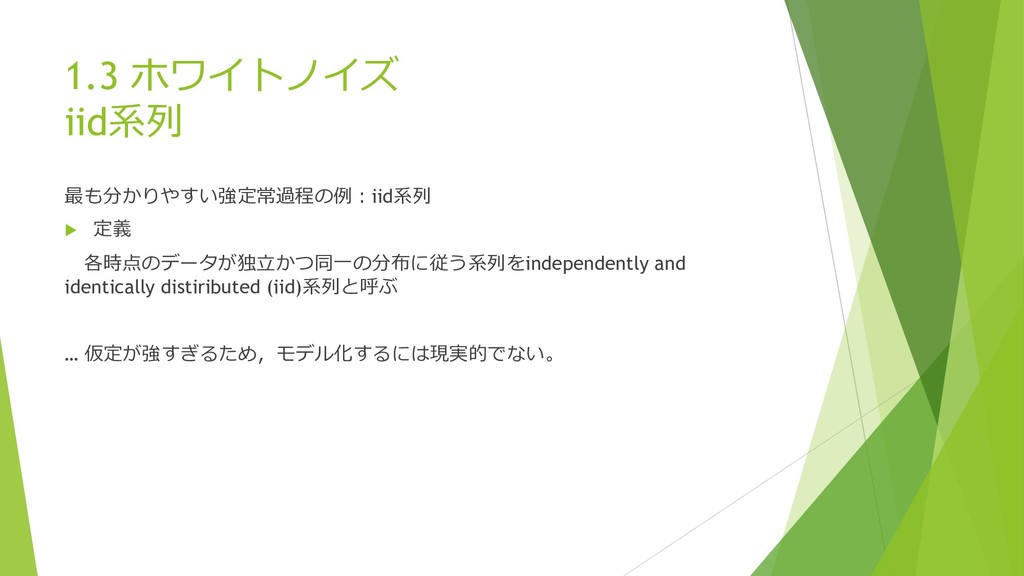

1.3 ホワイトノイズ iid系列 最も分かりやすい強定常過程の例︓iid系列 u 定義 各時点のデータが独⽴かつ同⼀の分布に従う系列をindependently and identically distiributed

(iid)系列と呼ぶ … 仮定が強すぎるため,モデル化するには現実的でない。

1.3 ホワイトノイズ 実際の時系列モデルでは,確率的に変動する部分を分離して,iid系列により表 現することが多い。 例︓" = + " ただし, "

= 0, " ")E = \ 6, = 0 0, ≠ 0 上記のように平均0, 分散が⼀定でiidな性質を持つノイズ" を,ホワイトノイズ と呼ぶ。 特に" がガウス分布に従う場合,ガウシアン・ホワイトノイズと呼ぶ。

1.4 ⾃⼰相関の検定 興味があれば各⾃読む感じで。(訳︓⼒尽きた)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}