Share

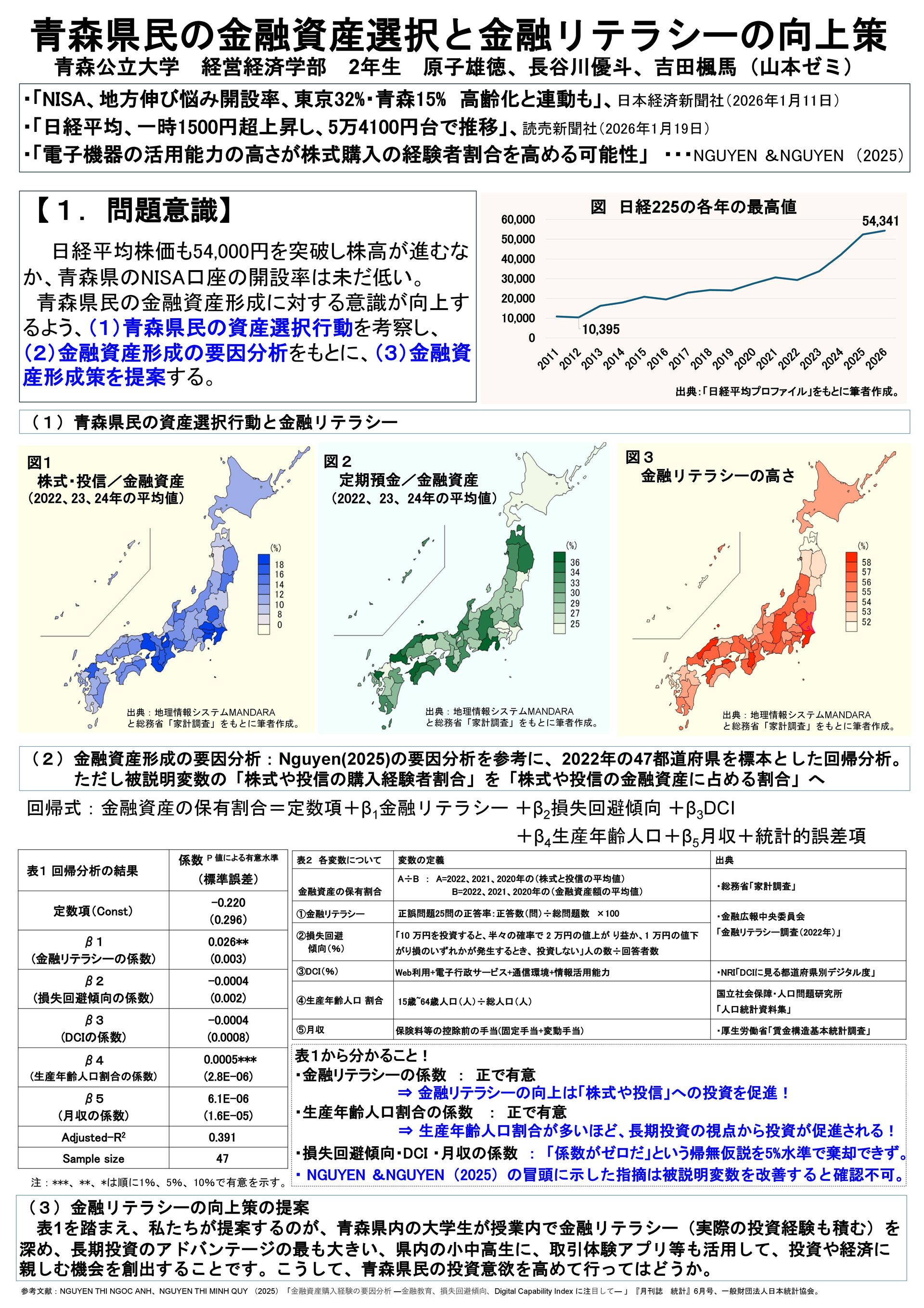

青森県民の預貯金額に注目すると、全国的に見て、その水準が低いだけでなく、金融資産全体に占めるシェアの高さが目立つ。これは県民の資産選択行動の結果であり、実質利子率が低い中でも、証券市場の収益性が高まっている状況において、必ずしも望ましい選択とは言えない。そこで、青森県民の資産選択を定量的な視点から可視化しつつ、金融リテラシーとの関連を分析し、より望ましい資産選択行動に近づけるための方策を考察する。

{kind=link}