está sustentado en sólidos fundamentos 2. Factores externos y domésticos han debilitado temporalmente el crecimiento económico 3. La economía ha comenzado a mostrar signos de recuperación 4. La política monetaria está fuertemente comprometida con la meta de inflación Agenda 2

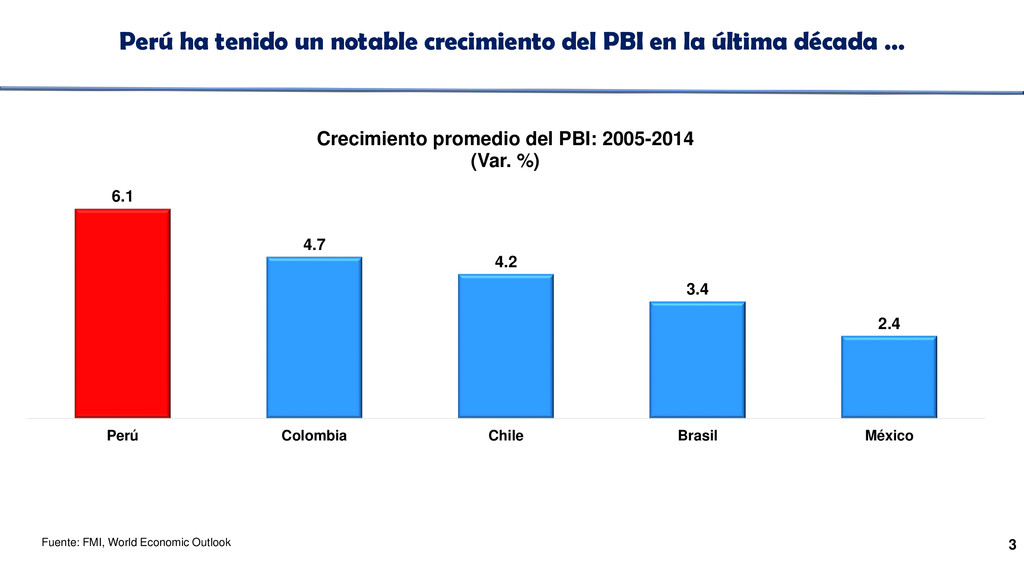

Crecimiento promedio del PBI: 2005-2014 (Var. %) Perú ha tenido un notable crecimiento del PBI en la última década … Fuente: FMI, World Economic Outlook 3

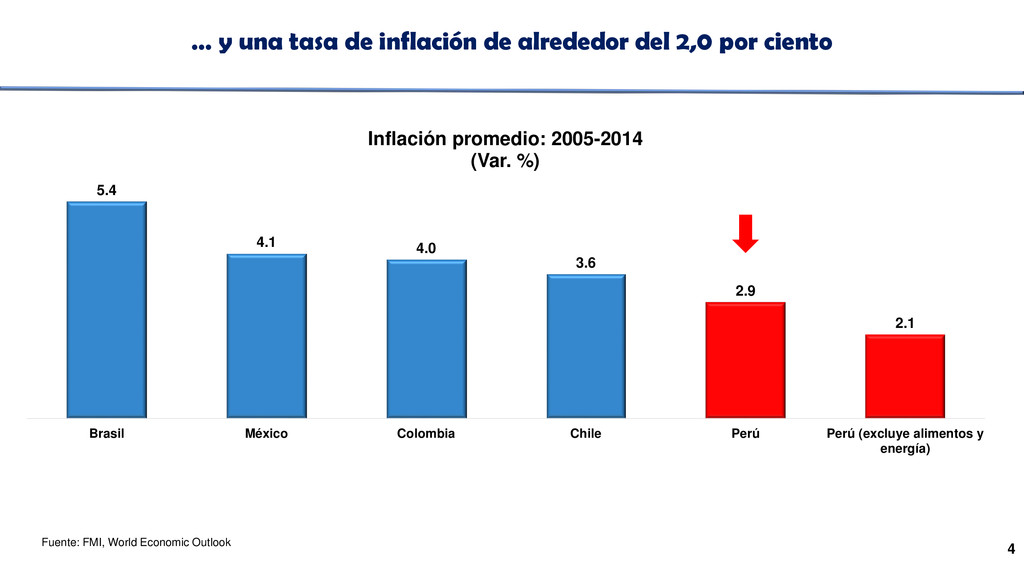

Perú Perú (excluye alimentos y energía) Inflación promedio: 2005-2014 (Var. %) … y una tasa de inflación de alrededor del 2,0 por ciento Fuente: FMI, World Economic Outlook 4

está sustentado en sólidos fundamentos 2. Factores externos y domésticos han debilitado temporalmente el crecimiento económico 3. La economía ha comenzado a mostrar signos de recuperación 4. La política monetaria está fuertemente comprometida con la meta de inflación Agenda 9

Abr-11 Sep-11 Feb-11 Abr-11 Feb-11 Precio máximo 109,6 42,0 1772,7 447,6 124,3 111,8 Precio actual* 45,2 14,6 1114,0 231,0 75,1 75,2 Los precios de los commodities comenzaron a caer en 2011 … 10 -65% -59% -48% -40% -37% -33% Plata abr-11 Petróleo abr-11 Cobre feb-11 Plomo abr-11 Oro sep-11 Zinc feb-11 Variación acumulada de los precios de los commodities respecto a su nivel más alto (en %) * 30 de septiembre 2015

13.2 41.6 9.4 -3.9 6.2 16.8 -10.5 19.6 17.7 0.7 -15.7 4.7 -2.6 -8.5 -7.6 11.4 -4.7 -12.6 11.4 -25.4 -29.8-30.4 -11.9 -16.4 -10.4-10.3 -28.0 -10.0 E. 13 F M A M J J A S O N D E. 14 F M A M J J A S O N D E. 15 F M A M J J A S* (variaciones porcentuales reales anuales) La inversión pública continúa mostrando tasas de crecimiento negativas * Preliminar

está sustentado en sólidos fundamentos 2. Factores externos y domésticos han debilitado temporalmente el crecimiento económico 3. La economía ha comenzado a mostrar signos de recuperación 4. La política monetaria está fuertemente comprometida con la meta de inflación Agenda 14

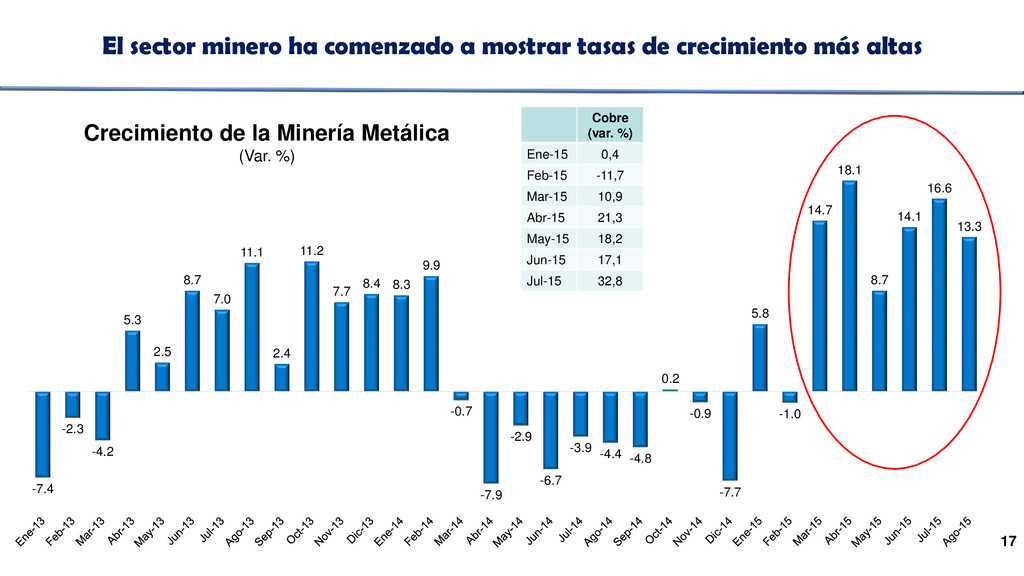

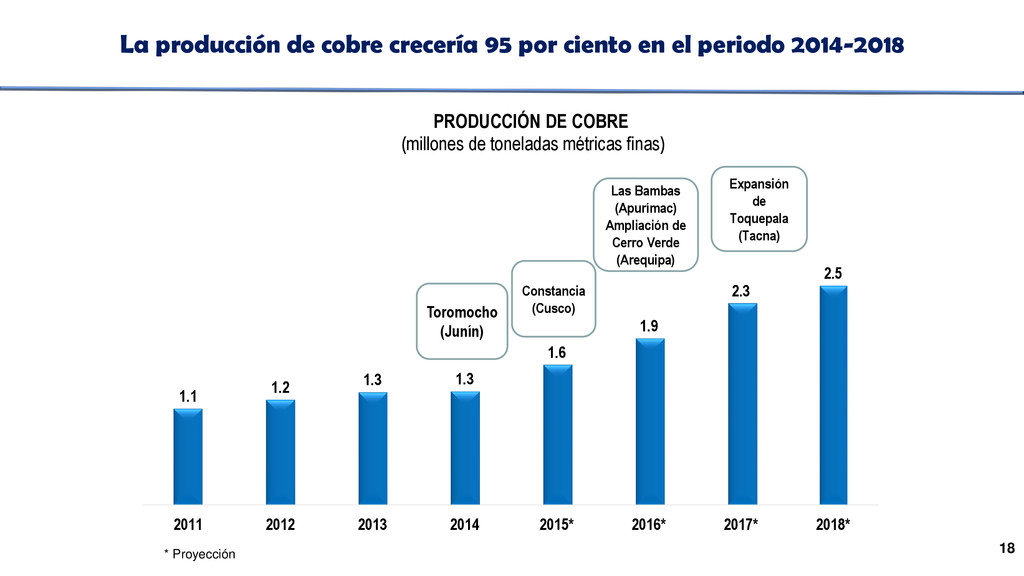

por la actividad primaria 2014 2015* Choques asociados a factores de oferta Arroz -5,9 7,2 Anchoveta -52,6 55,2 Harina y aceite de pescado -62,2 60,3 Oro -10,4 -2,0 Cobre 0,7 20,6 Zinc -2,4 7,5 * Proyección Proyección del Producto Bruto Interno para 2015 (variaciones porcentuales)

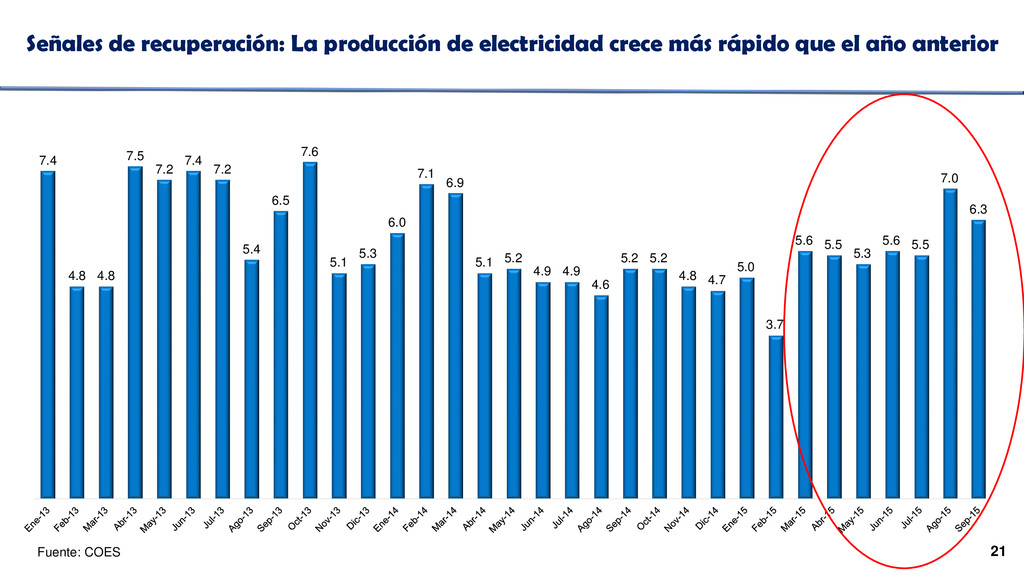

5.1 5.3 6.0 7.1 6.9 5.1 5.2 4.9 4.9 4.6 5.2 5.2 4.8 4.7 5.0 3.7 5.6 5.5 5.3 5.6 5.5 7.0 6.3 21 Señales de recuperación: La producción de electricidad crece más rápido que el año anterior Fuente: COES

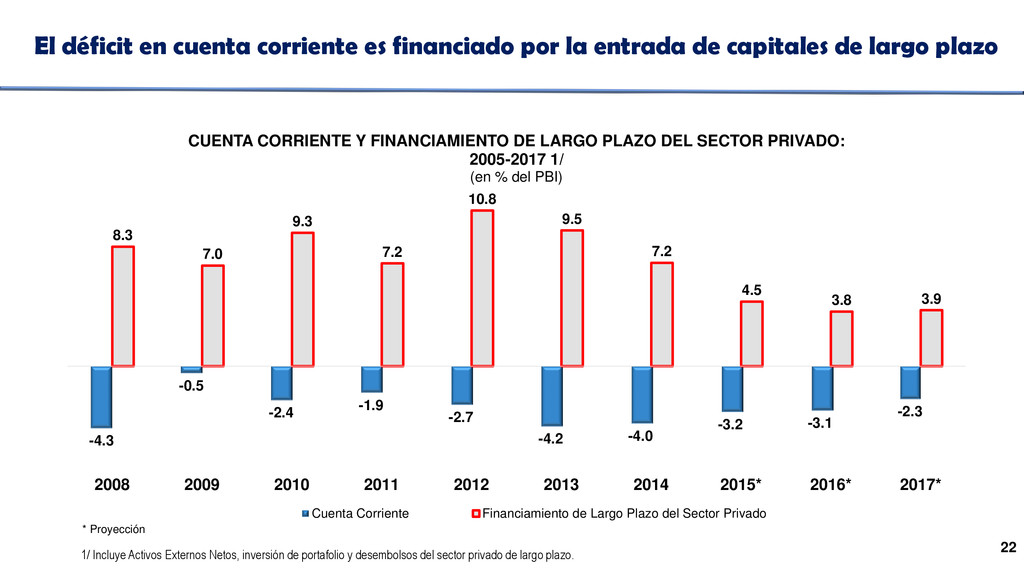

de capitales de largo plazo 1/ Incluye Activos Externos Netos, inversión de portafolio y desembolsos del sector privado de largo plazo. -4.3 -0.5 -2.4 -1.9 -2.7 -4.2 -4.0 -3.2 -3.1 -2.3 8.3 7.0 9.3 7.2 10.8 9.5 7.2 4.5 3.8 3.9 2008 2009 2010 2011 2012 2013 2014 2015* 2016* 2017* CUENTA CORRIENTE Y FINANCIAMIENTO DE LARGO PLAZO DEL SECTOR PRIVADO: 2005-2017 1/ (en % del PBI) Cuenta Corriente Financiamiento de Largo Plazo del Sector Privado * Proyección 22

está sustentado en sólidos fundamentos 2. Factores externos y domésticos han debilitado temporalmente el crecimiento económico 3. La economía ha comenzado a mostrar signos de recuperación 4. La política monetaria está fuertemente comprometida con la meta de inflación Agenda 24

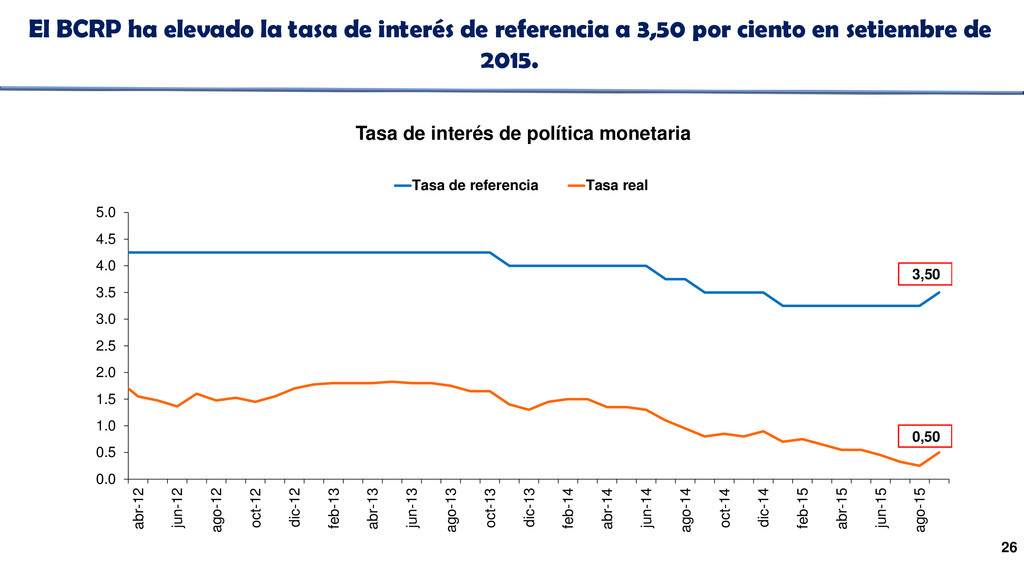

a 3,50 por ciento en setiembre de 2015. 26 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0 abr-12 jun-12 ago-12 oct-12 dic-12 feb-13 abr-13 jun-13 ago-13 oct-13 dic-13 feb-14 abr-14 jun-14 ago-14 oct-14 dic-14 feb-15 abr-15 jun-15 ago-15 Tasa de interés de política monetaria Tasa de referencia Tasa real 3,50 0,50

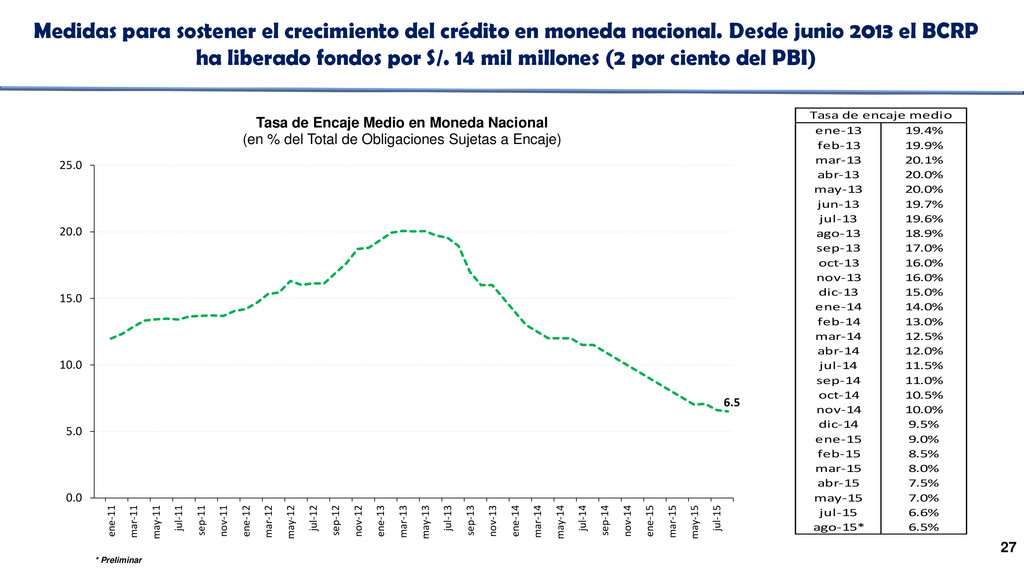

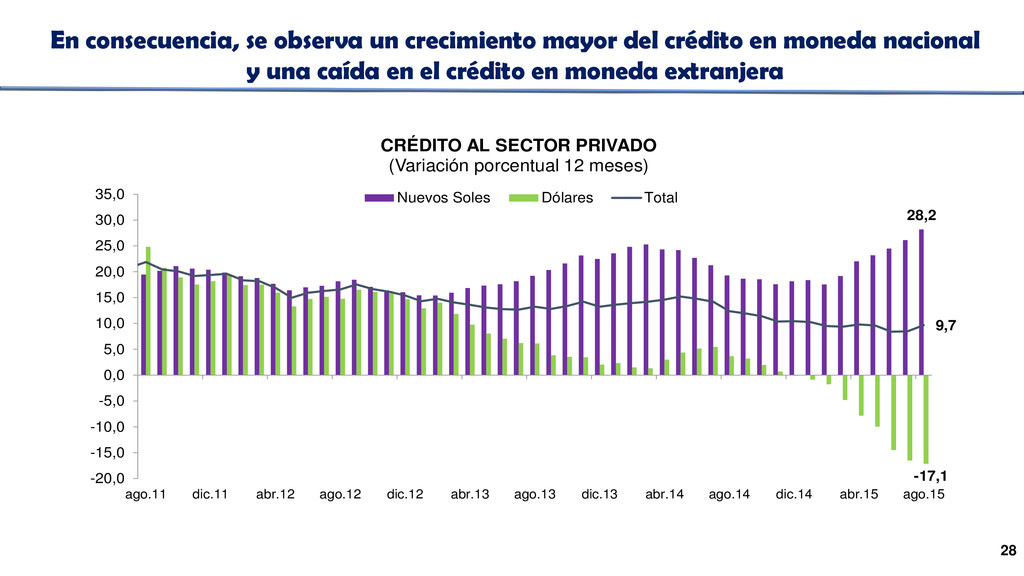

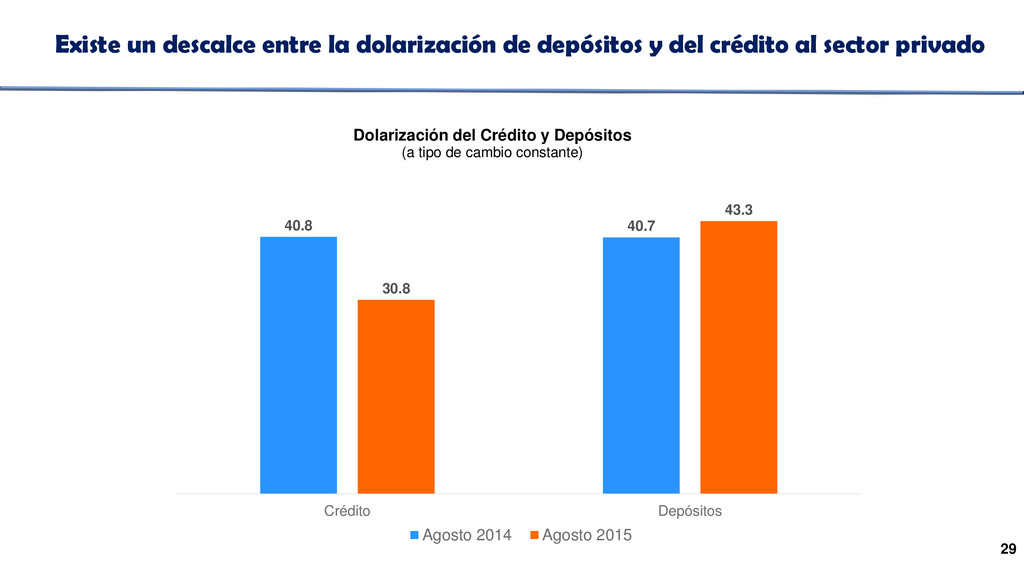

crédito al sector privado 29 Dolarización del Crédito y Depósitos (a tipo de cambio constante) 40.8 40.7 30.8 43.3 Crédito Depósitos Agosto 2014 Agosto 2015

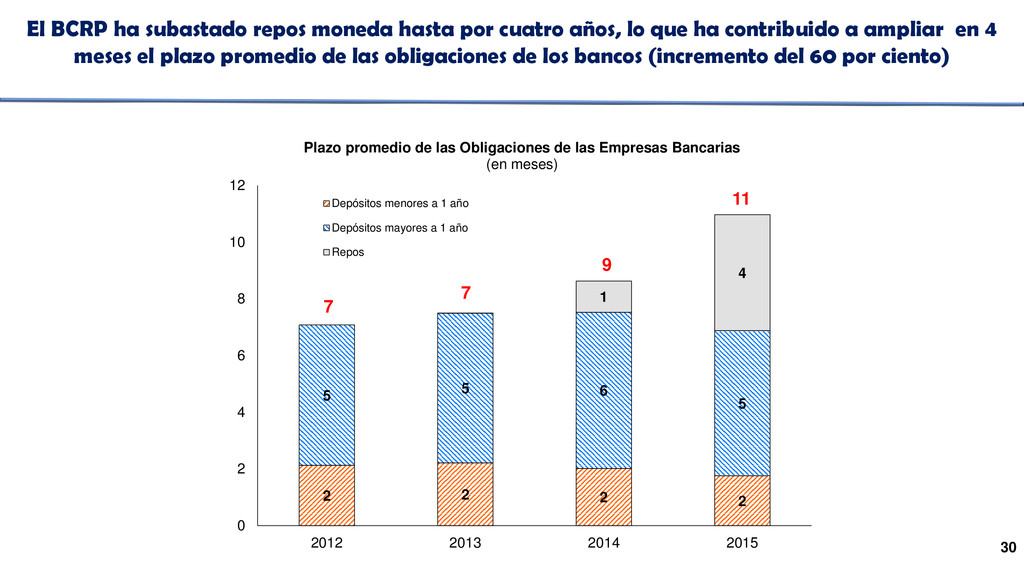

años, lo que ha contribuido a ampliar en 4 meses el plazo promedio de las obligaciones de los bancos (incremento del 60 por ciento) 2 2 2 2 5 5 6 5 1 4 0 2 4 6 8 10 12 2012 2013 2014 2015 Plazo promedio de las Obligaciones de las Empresas Bancarias (en meses) Depósitos menores a 1 año Depósitos mayores a 1 año Repos 7 7 9 11

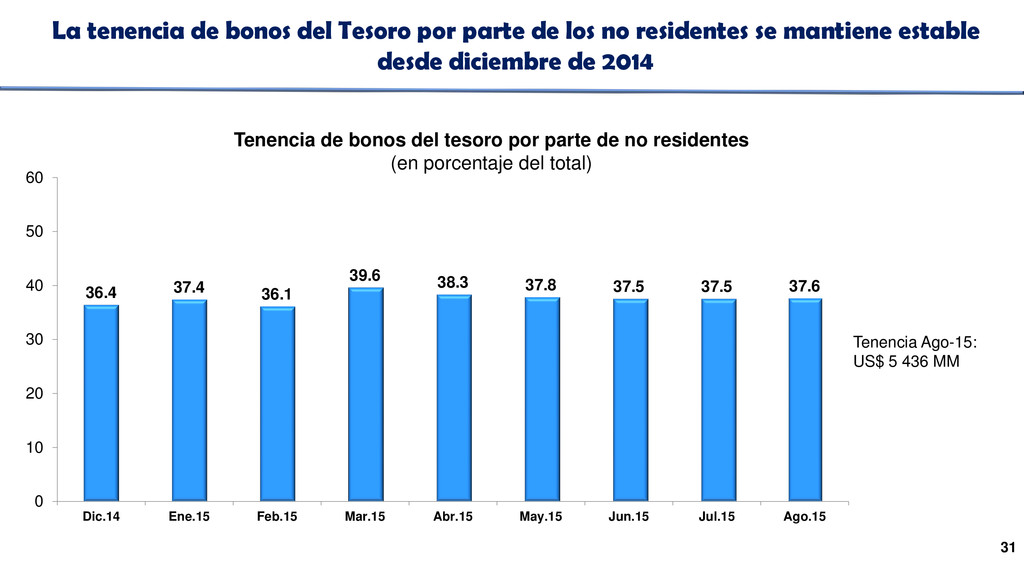

10 20 30 40 50 60 Dic.14 Ene.15 Feb.15 Mar.15 Abr.15 May.15 Jun.15 Jul.15 Ago.15 La tenencia de bonos del Tesoro por parte de los no residentes se mantiene estable desde diciembre de 2014 31 Tenencia de bonos del tesoro por parte de no residentes (en porcentaje del total) Tenencia Ago-15: US$ 5 436 MM

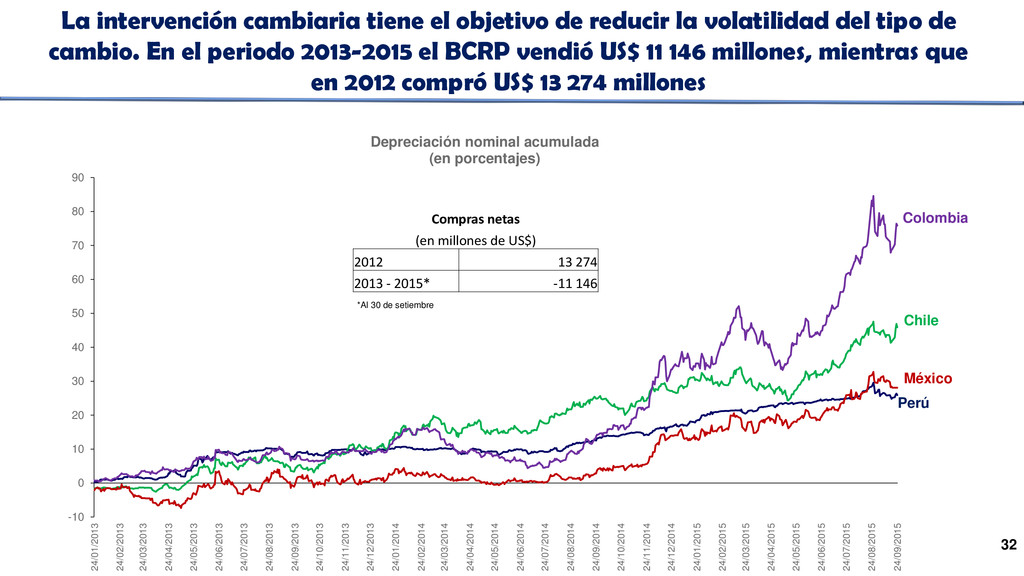

90 24/01/2013 24/02/2013 24/03/2013 24/04/2013 24/05/2013 24/06/2013 24/07/2013 24/08/2013 24/09/2013 24/10/2013 24/11/2013 24/12/2013 24/01/2014 24/02/2014 24/03/2014 24/04/2014 24/05/2014 24/06/2014 24/07/2014 24/08/2014 24/09/2014 24/10/2014 24/11/2014 24/12/2014 24/01/2015 24/02/2015 24/03/2015 24/04/2015 24/05/2015 24/06/2015 24/07/2015 24/08/2015 24/09/2015 Depreciación nominal acumulada (en porcentajes) 32 Chile Perú Colombia México La intervención cambiaria tiene el objetivo de reducir la volatilidad del tipo de cambio. En el periodo 2013-2015 el BCRP vendió US$ 11 146 millones, mientras que en 2012 compró US$ 13 274 millones Compras netas (en millones de US$) 2012 13 274 2013 - 2015* -11 146 *Al 30 de setiembre

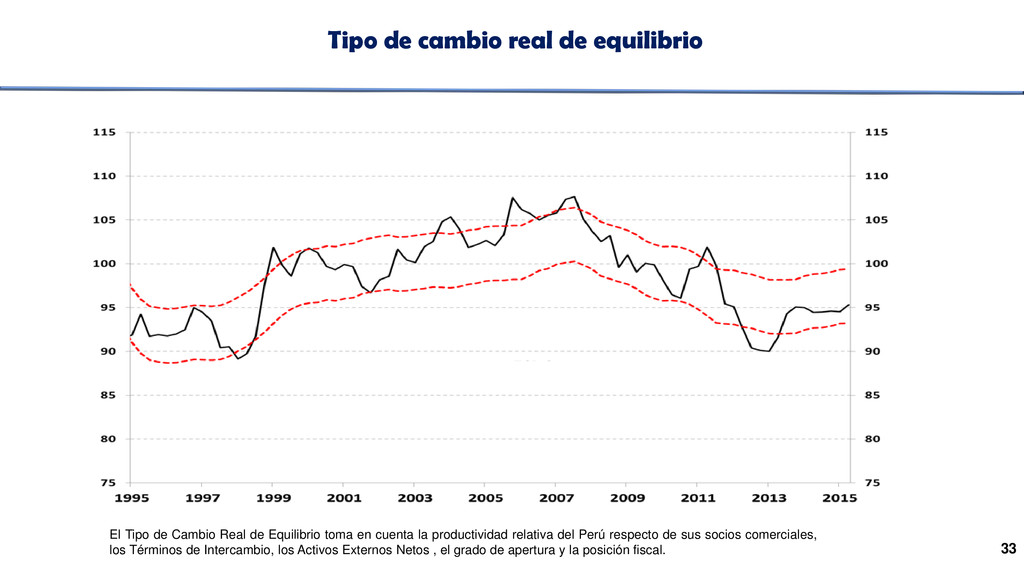

Real de Equilibrio toma en cuenta la productividad relativa del Perú respecto de sus socios comerciales, los Términos de Intercambio, los Activos Externos Netos , el grado de apertura y la posición fiscal. 33

sin embargo, la economía peruana mantiene sólidos fundamentos. • Durante este periodo el BCRP ha mantenido una posición expansiva, proveyendo al mercado de la liquidez requerida. • Una posición fiscal activa podría compensar el bajo crecimiento del gasto privado. • Es necesario implementar medidas estructurales que contribuyan a la recuperación del producto potencial. 34

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}