comparar precios (53%), buscar información de productos (52%), buscar cupones u ofertas (44%), tomar mejores decisiones de compra (42%), hacer los viajes de compra más rápidos o más eficientes (41%) y comprar productos (38%) • Las actividades bancarias en línea, tales como acceder a información de cuenta (47%) y pagar cuentas (42%), son más comunes que transferir dinero entre cuentas bancarias (36%).

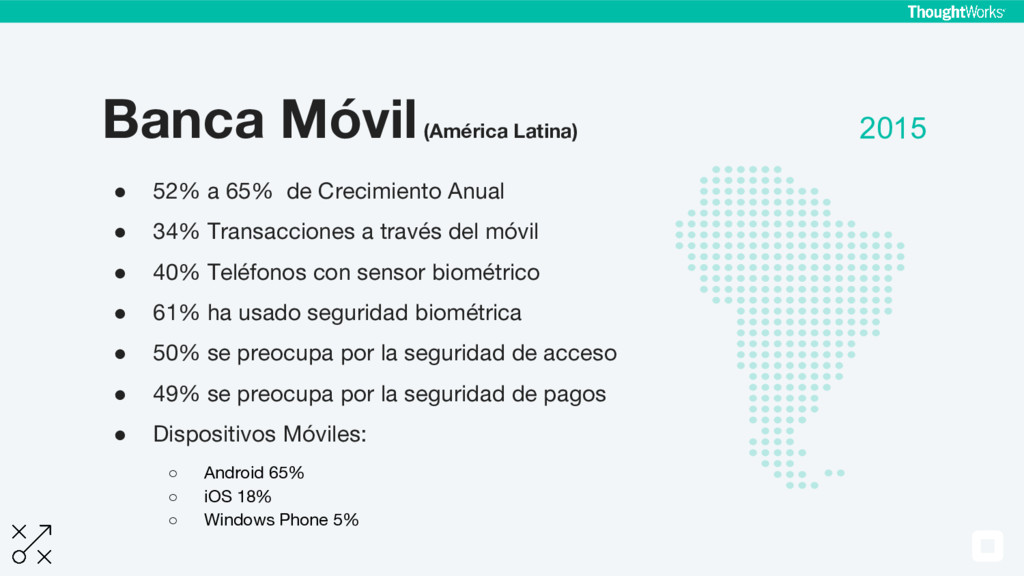

desarrollo con un número importante de habitantes sin servicios bancarios India (46%), Indonesia (37%), México (34%) y Turquía (34%) • La seguridad es lo principal en la lista de barreras para servicios bancarios online (53%), seguido de la preferencia por lugares físicos (31%) y quienes dicen no necesitar el servicio (28%). • Los Millennials lideran el camino cuando se trata de compras, servicios bancarios y pagos móviles, tienen más del doble de probabilidades que los Baby Boomers y la Generación Silenciosa para decir que están dispuestos a usar un banco móvil.

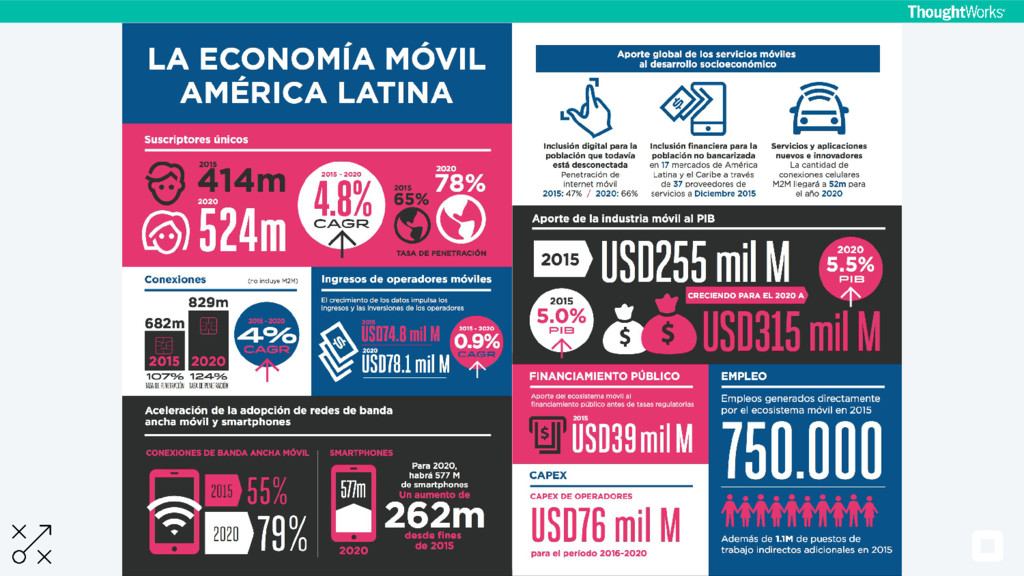

un eje principal a la hora de innovar y de entender los avances tecnológicos relacionados con la banca móvil. • En 2014 aumentó un 54,6% el número de ‘smartphones’ que existían en dicha región, alcanzando los 270 millones de unidades de este tipo de dispositivo móvil. • Se prevé que en 2020 se llegue a los 605 millones de teléfonos inteligentes.

a través del móvil • 40% Teléfonos con sensor biométrico • 61% ha usado seguridad biométrica • 50% se preocupa por la seguridad de acceso • 49% se preocupa por la seguridad de pagos • Dispositivos Móviles: ◦ Android 65% ◦ iOS 18% ◦ Windows Phone 5% 2015 Banca Móvil (América Latina)

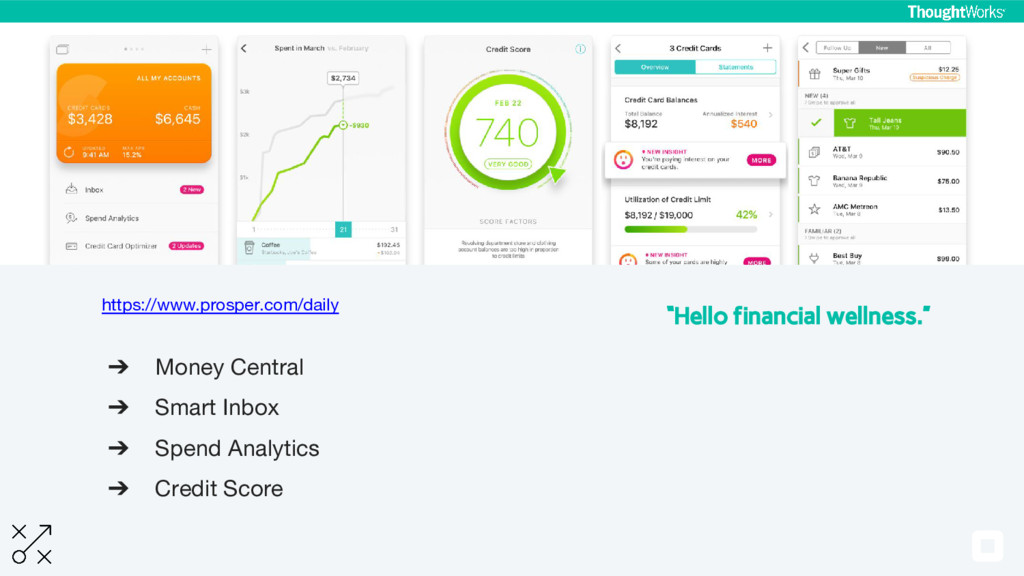

(I.A.) • ‘Marketplace’ para Servicios Financieros • Entendimiento y Predicción del comportamiento financiero personal • Hacer de las finanzas algo Amigable y Personal

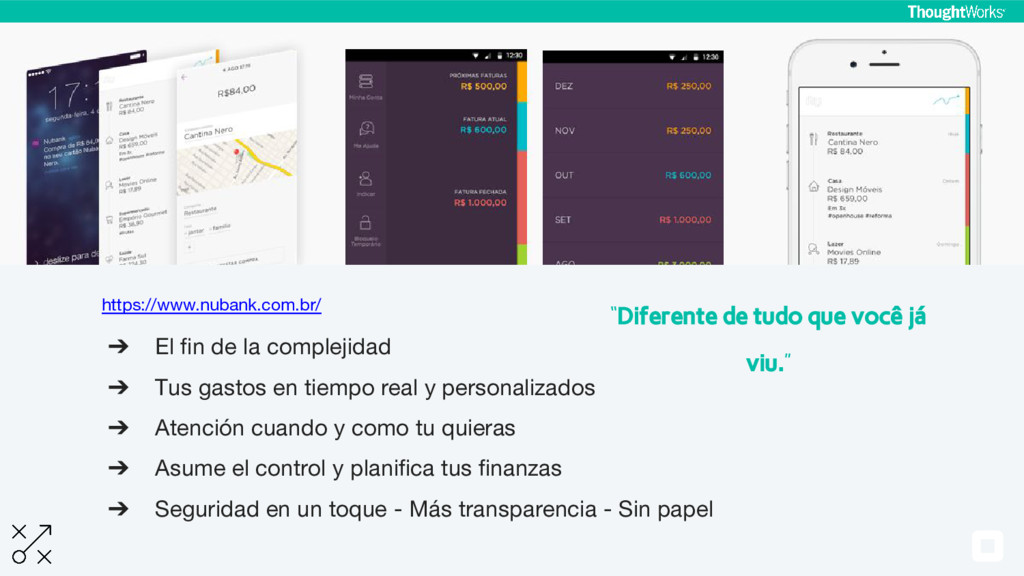

en tiempo real y personalizados ➔ Atención cuando y como tu quieras ➔ Asume el control y planifica tus finanzas ➔ Seguridad en un toque - Más transparencia - Sin papel “Diferente de tudo que você já viu.”

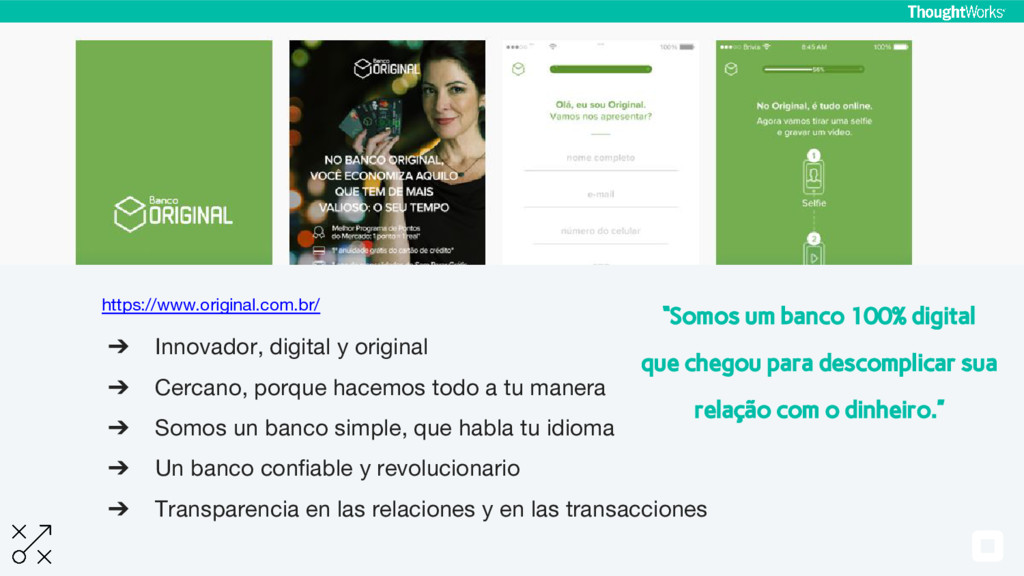

todo a tu manera ➔ Somos un banco simple, que habla tu idioma ➔ Un banco confiable y revolucionario ➔ Transparencia en las relaciones y en las transacciones “Somos um banco 100% digital que chegou para descomplicar sua relação com o dinheiro.”

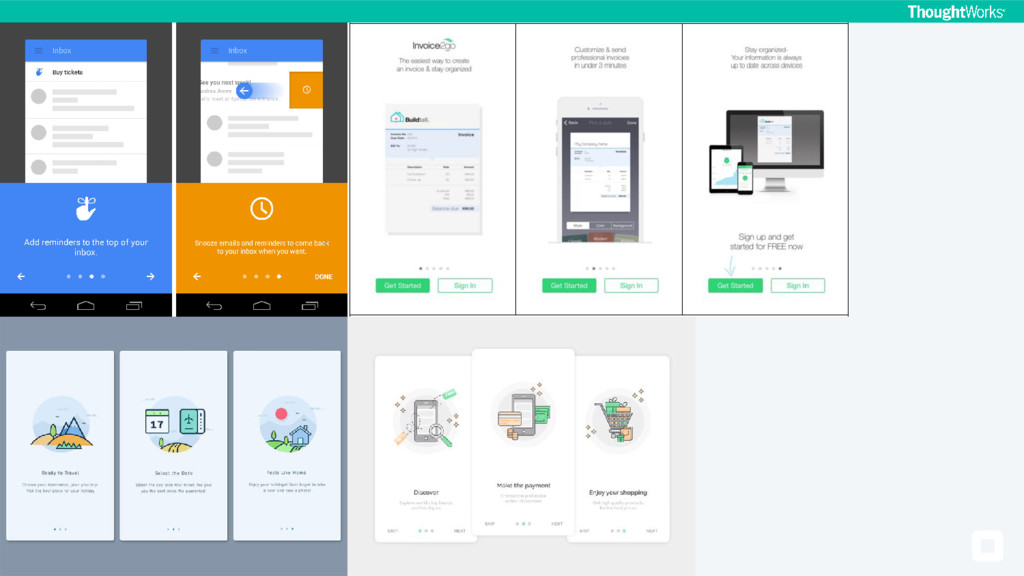

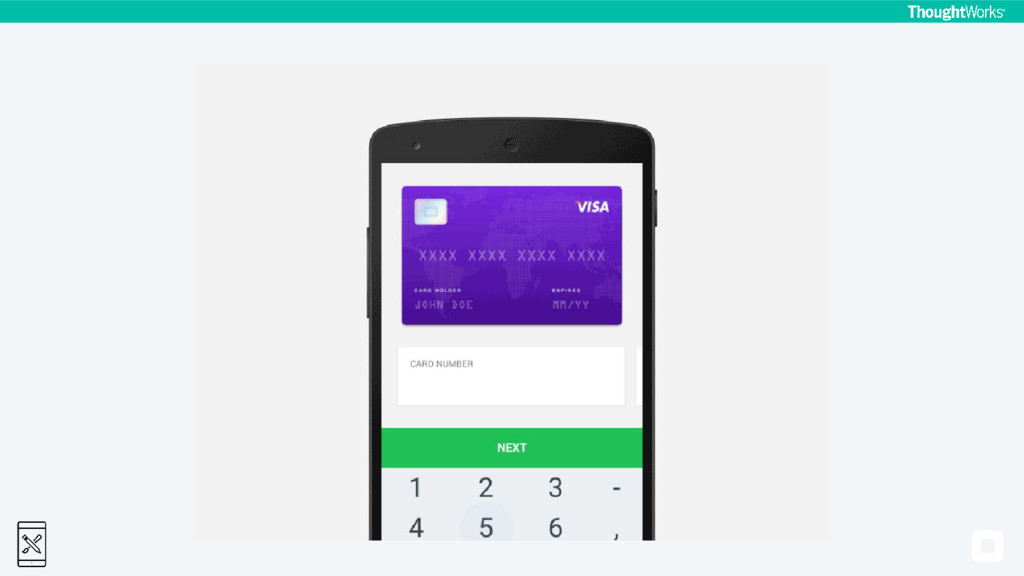

para los usuarios ingresar, registrarse, descubrir características o navegar la app, más alto será el porcentaje de abandono. Es por eso que necesitamos el “camino de menor resistencia”. Por ejemplo, una pantalla simple para el registro –esto es popular en apps de redes sociales o entretenimiento, pero también tenemos Touch ID para apps más enfocadas en brindar percepción de seguridad.

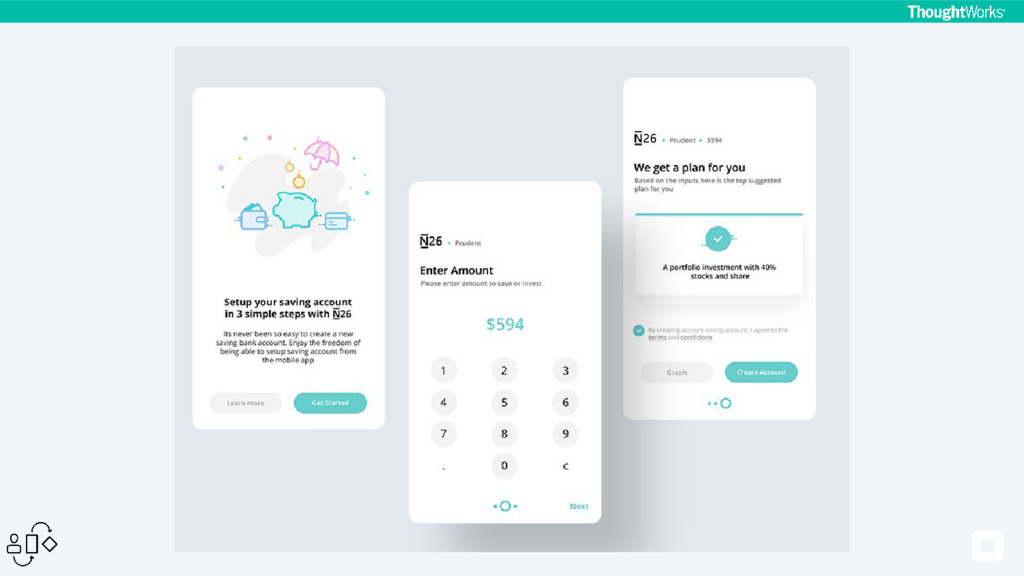

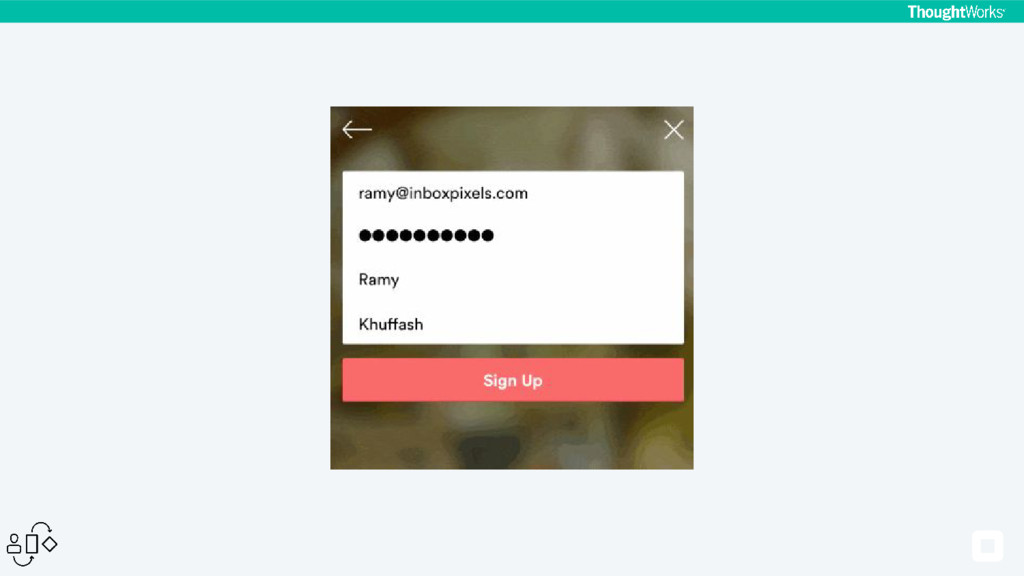

una mala idea, especialmente en dispositivos móviles por sus pantallas pequeñas. El escenario ideal es permitir a los usuarios registrarse o iniciar la app con un solo campo, como cualquier de red social. Sin embargo, algunas apps requieren de mayor información, por ejemplo, una app basada en algún servicio que ya tienen una base de usuarios. En estos casos queremos juntar solo la información que nos es esencial. Si es mucha información, hay que considerar romperla en diferentes secciones que guarden cierta relación.

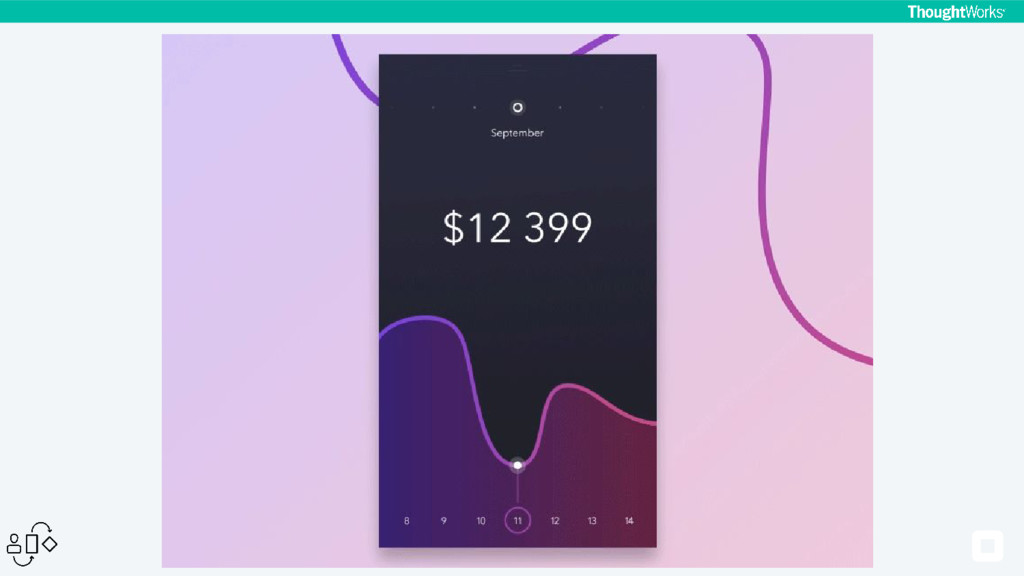

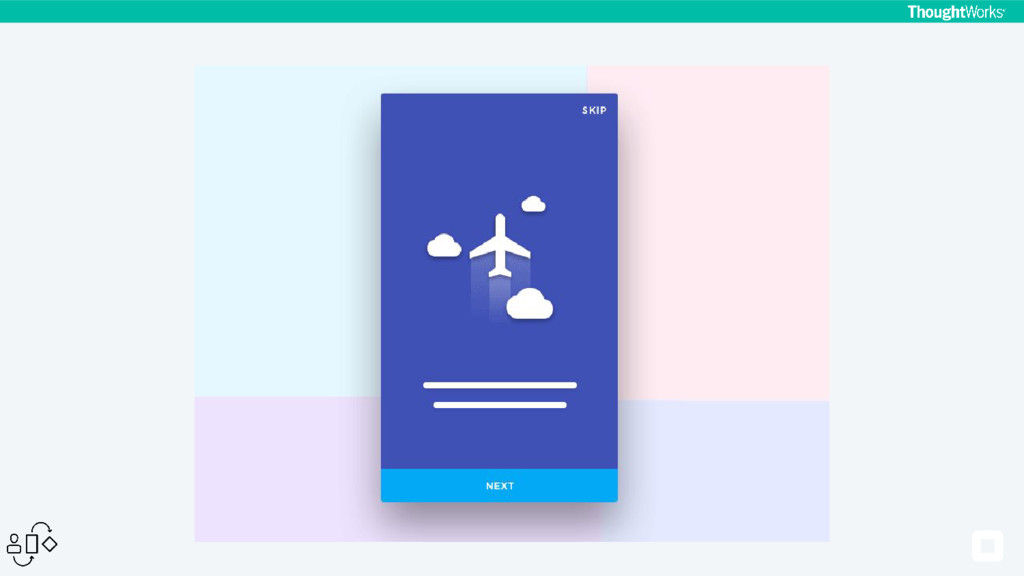

manera más fácil cuando esta información es precisa y enfocada. Las pantallas deberían ‘recortar’ la información, de ser posible, usando una sola para describir un solo concepto y así evitar la saturación de información para el usuario. Esta práctica es particularmente importante en los “onboarding screens” basados en las funciones o beneficios, donde el motivo principal es demostrar o comunicar el valor agregado que provee la app.

más común es para demostrar errores y éxitos en procesos de validación. También puede ser usado a través de animaciones para actuar como refuerzo positivo al completar una interacción. Los estados de error deben ser siempre claros y contextuales, así el usuario sabrá que hizo mal; esto ayuda a reducir falencias y hace más fácil la percepción de navegación y comprensión de la app.

son para incentivar al usuario a explorar, más que decirles exactamente qué hacer. Este concepto es muy popular en juegos de video; en vez de tutoriales largos, los jugadores ‘juegan’ con las acciones para familiarizarse con los controles y el ambiente. Es muy importante para apps con estado ‘vacío’, ya que ayuda a los usuarios a tomar acción para llenarlo con contenido.

animaciones: 1. Llamar la atención a elementos que ayuden 2. Feedback (ej. refuerzo positivo por una acción) 3. Concepto de espacio (presentar nuevo contenido sin hacer sentir al usuario que está ‘dejando’ la pantalla) La animación debería siempre ser usada con alguna de estas razones en mente. Tiene que llamar la atención, pero jamás irritar al usuario.

al ‘feedback’ recibido en las pruebas con grupos de usuarios, nos ayuda a identificar los puntos de fricción dentro de nuestras apps y corregirlo rápidamente. Una vez que se obtienen datos suficientes para corregir algunos patrones, lo mejor es empezar a probar cosas nuevas, eso nos permite comprender más a nuestros usuarios.

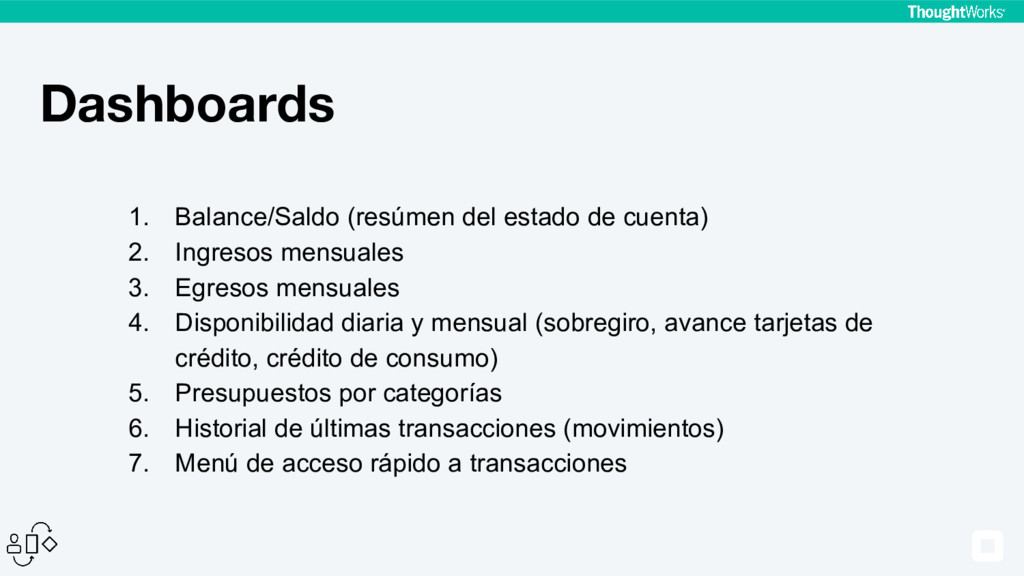

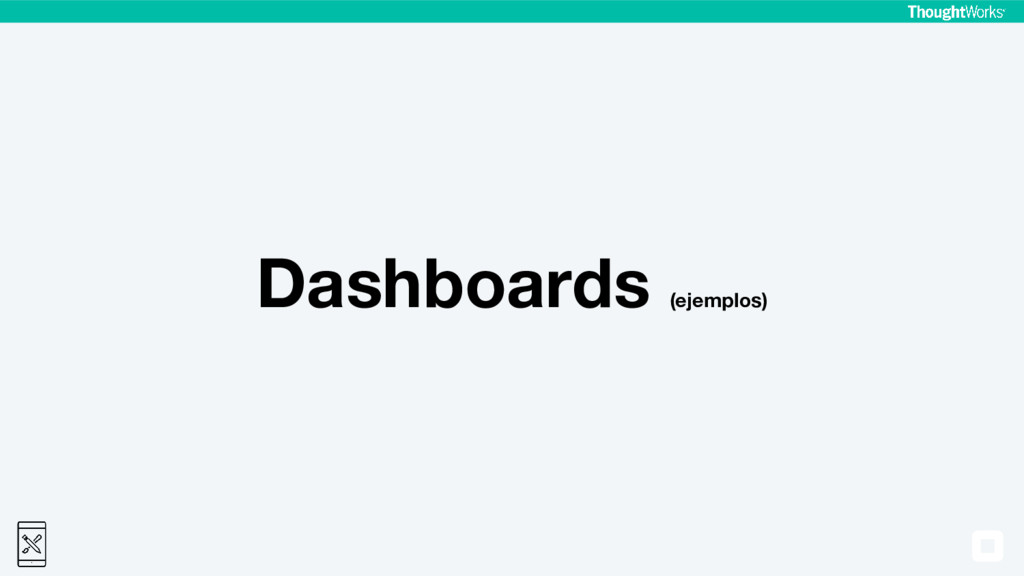

mensuales 3. Egresos mensuales 4. Disponibilidad diaria y mensual (sobregiro, avance tarjetas de crédito, crédito de consumo) 5. Presupuestos por categorías 6. Historial de últimas transacciones (movimientos) 7. Menú de acceso rápido a transacciones

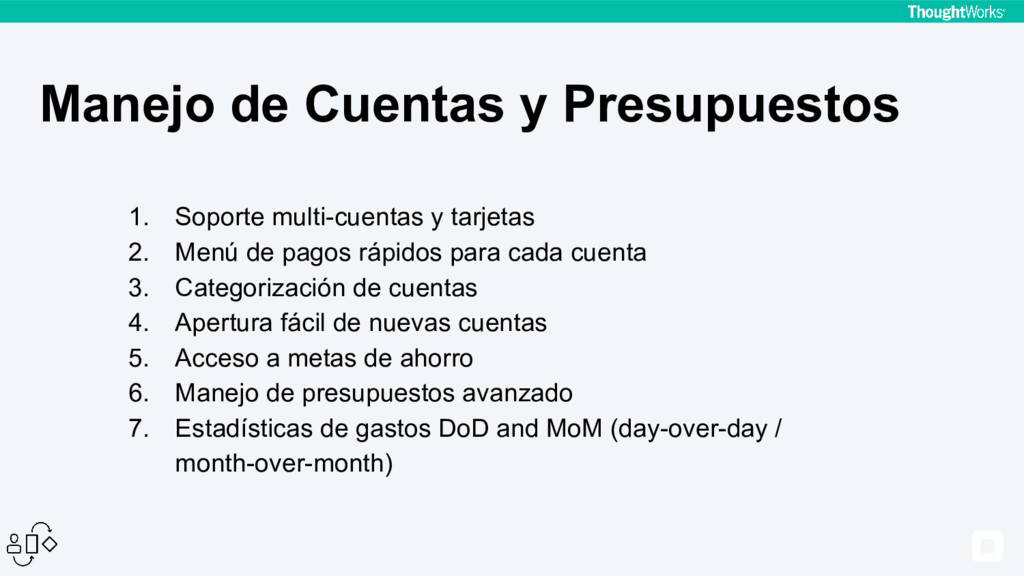

2. Menú de pagos rápidos para cada cuenta 3. Categorización de cuentas 4. Apertura fácil de nuevas cuentas 5. Acceso a metas de ahorro 6. Manejo de presupuestos avanzado 7. Estadísticas de gastos DoD and MoM (day-over-day / month-over-month)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}