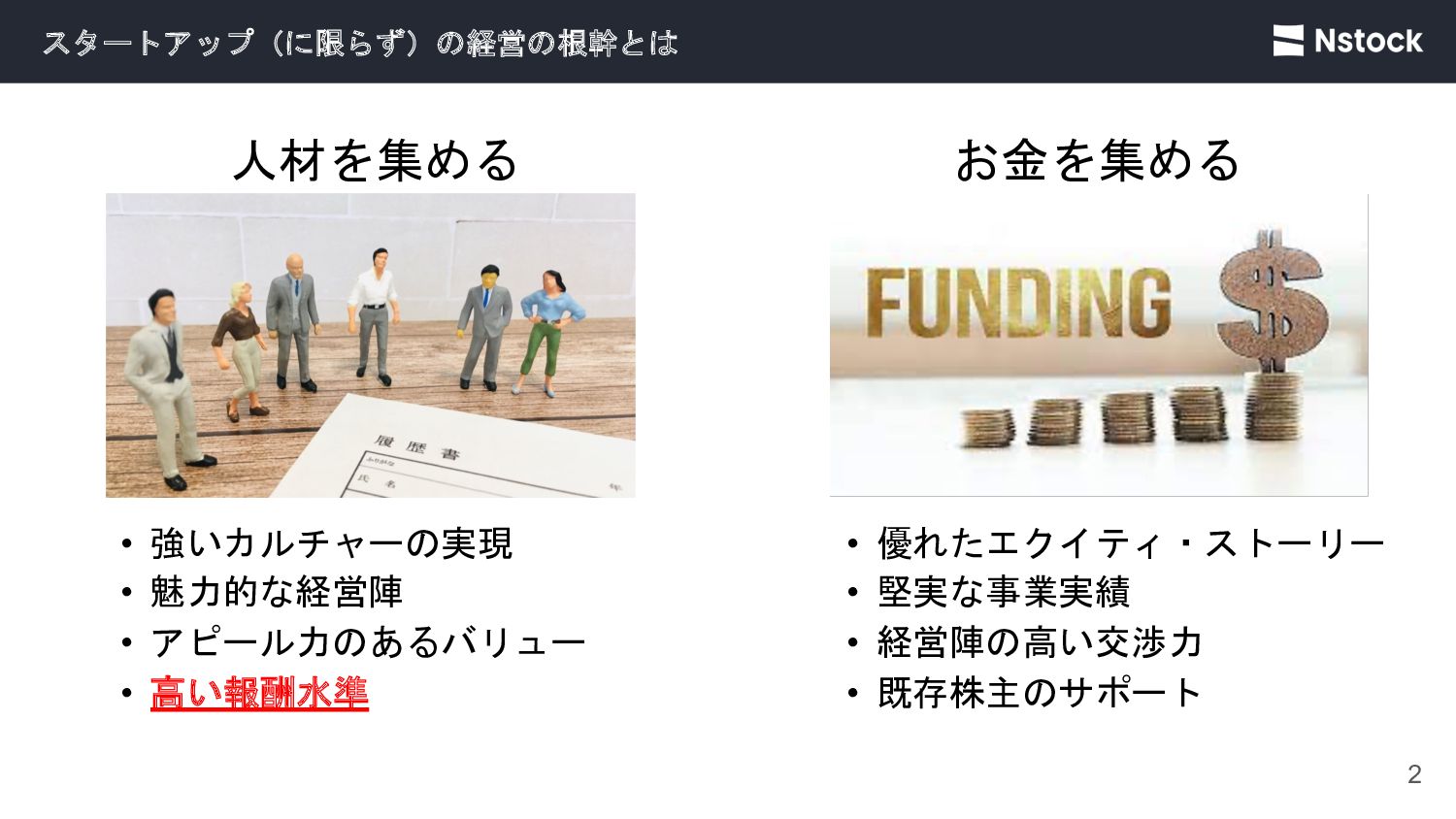

SOの中身、行使価額と行使期間ぐらいしか確認してない、なんてことはないでしょうか?

実は、一見すると細かい事項に思えるものが、後々大きなインパクトを与えることになりかねない...そんな要素がふんだんに入っているのがSO契約です。

うっかり見落としてた、知らなかったにならないよう、経営陣・投資家ともに感度を高めることが重要です!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}