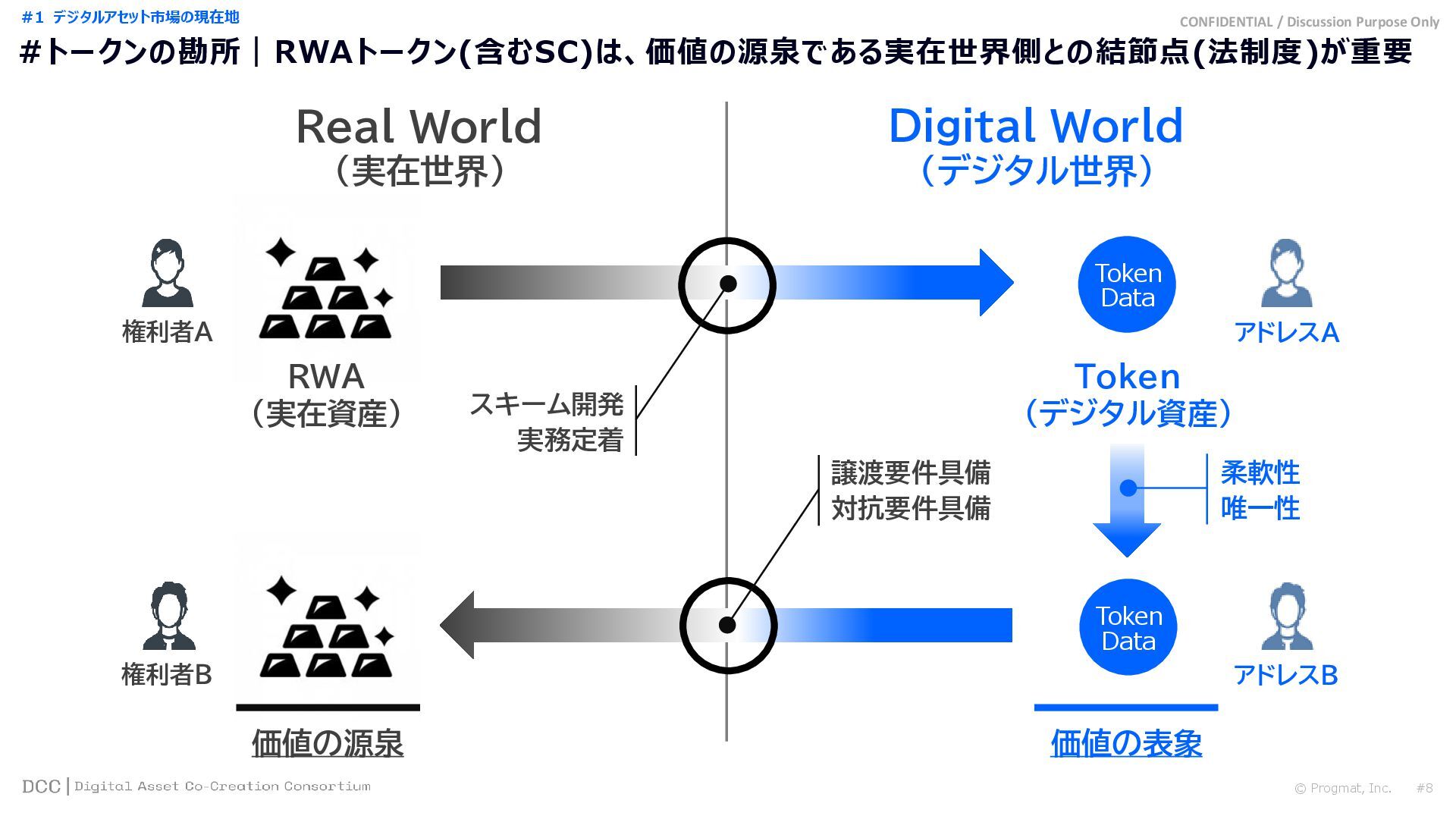

Real World (実在世界) Digital World (デジタル世界) RWA (実在資産) Token Data Token (デジタル資産) Token Data 柔軟性 唯一性 権利者A 権利者B アドレスA アドレスB 譲渡要件具備 対抗要件具備 スキーム開発 実務定着 価値の源泉 価値の表象 #1 デジタルアセット市場の現在地

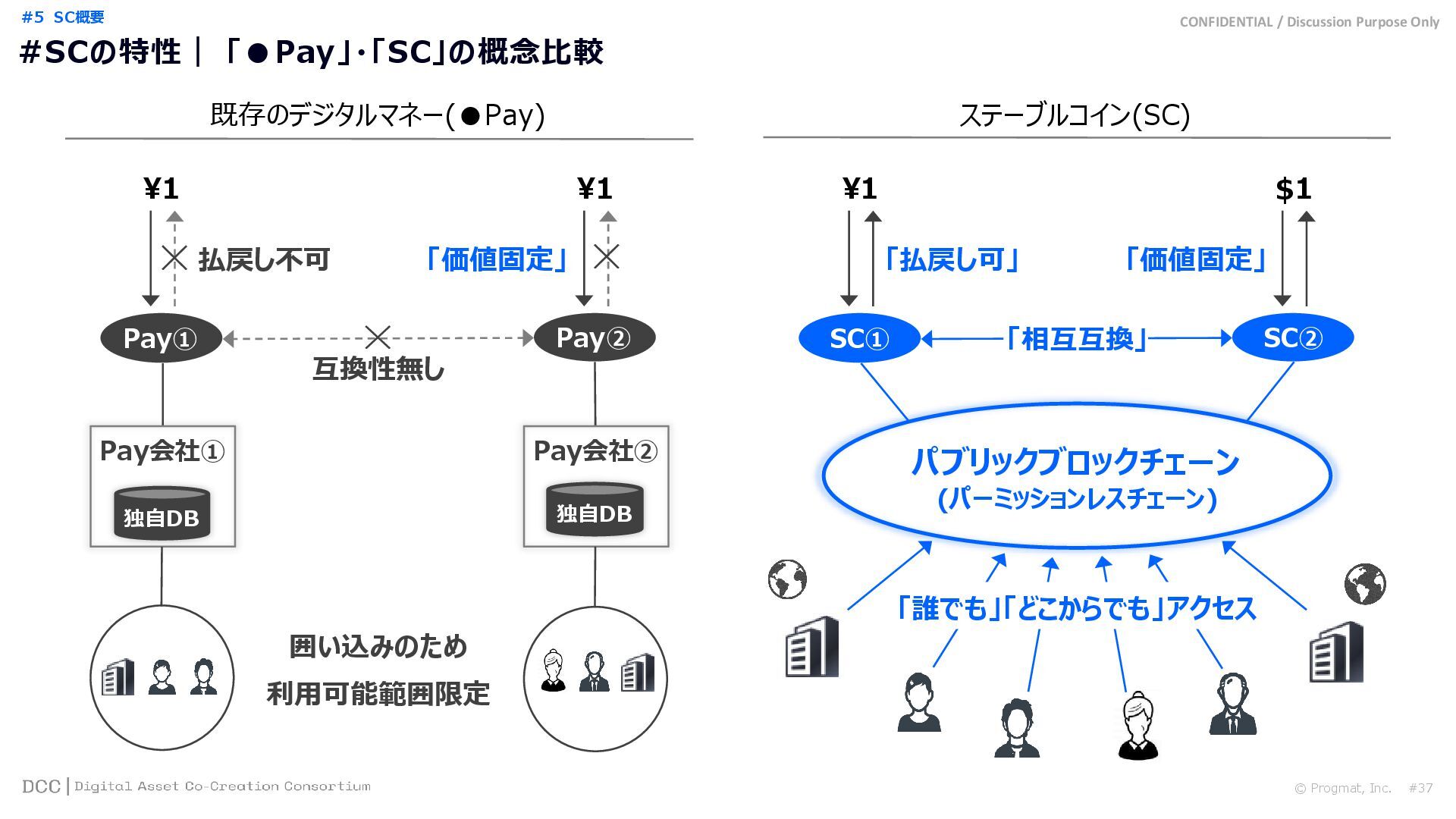

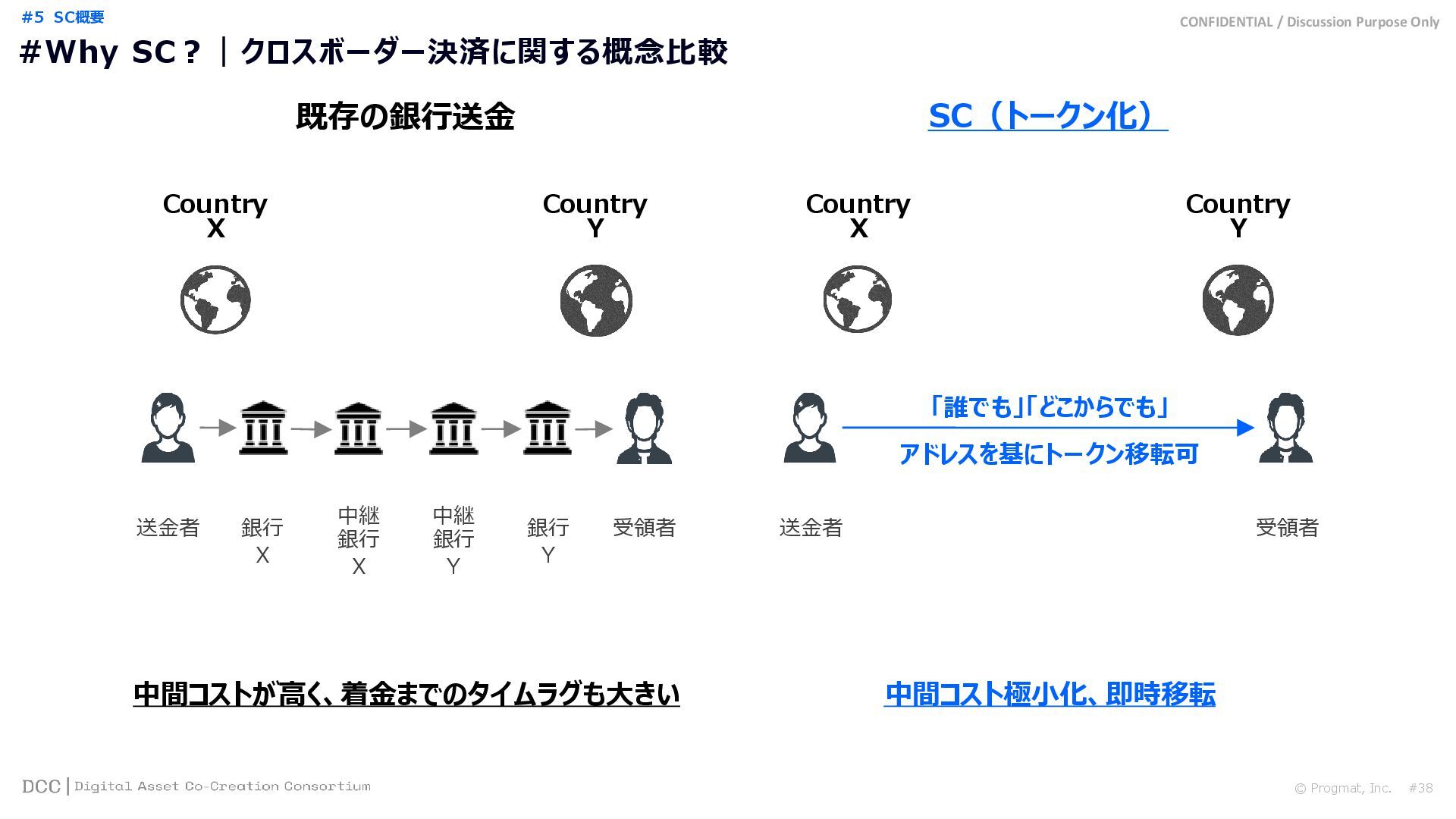

既存の銀行送金 銀行 Country Country X 中継 銀行 X 中継 銀行 Y 銀行 Y 送金者 受領者 中間コストが高く、着金までのタイムラグも大きい 送金者 受領者 中間コスト極小化、即時移転 X Y Country Country X Y 「誰でも」「どこからでも」 アドレスを基にトークン移転可 #Why SC?|クロスボーダー決済に関する概念比較 #5 SC概要

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}