„Sphinx, Dyre, Slave - potomkowie ZeuSa: jest czego się bać?”

O złośliwym oprogramowaniu atakującym klientów sektora finansowego w Polsce do połowy roku 2015. Jeśli przeglądasz slajdy, prezentacja na pewno wymaga aktualizacji o nowe scenariusze, choć zdecydowana większość jest nadal aktualna.

• Doświadczenie w „red & blue” team • W latach 2008-‐2015 lider i architekt CSIRT Grupy Alior Bank – pierwszy CSIRT w Polsce • Od 2015 (oficjalnie) lider White Cat Security: – Blog hYp://www.whitecatsec.com – Usługi hYp://www.whitecatsec.com/p/oferta.html • Więcej: hYps://linkedin.com/in/pskowron 2

Klienci od kilku do kilkunastu banków w Polsce – prawdopodobnie co najmniej jeden z naszych członków Rodziny • Ataki niezależne od marki danego banku: wszystkie banki w Polsce i nie tylko banki – KAŻDY z Nas 4

nie obawia się nadużyć z użyciem ich danych – 71% nie obawia się o bezpieczeństwo transakcji – 57% nie ma AV – 71% otwiera maile od nieznanej osoby Special Eurobarometer 423: Cyber Security 6

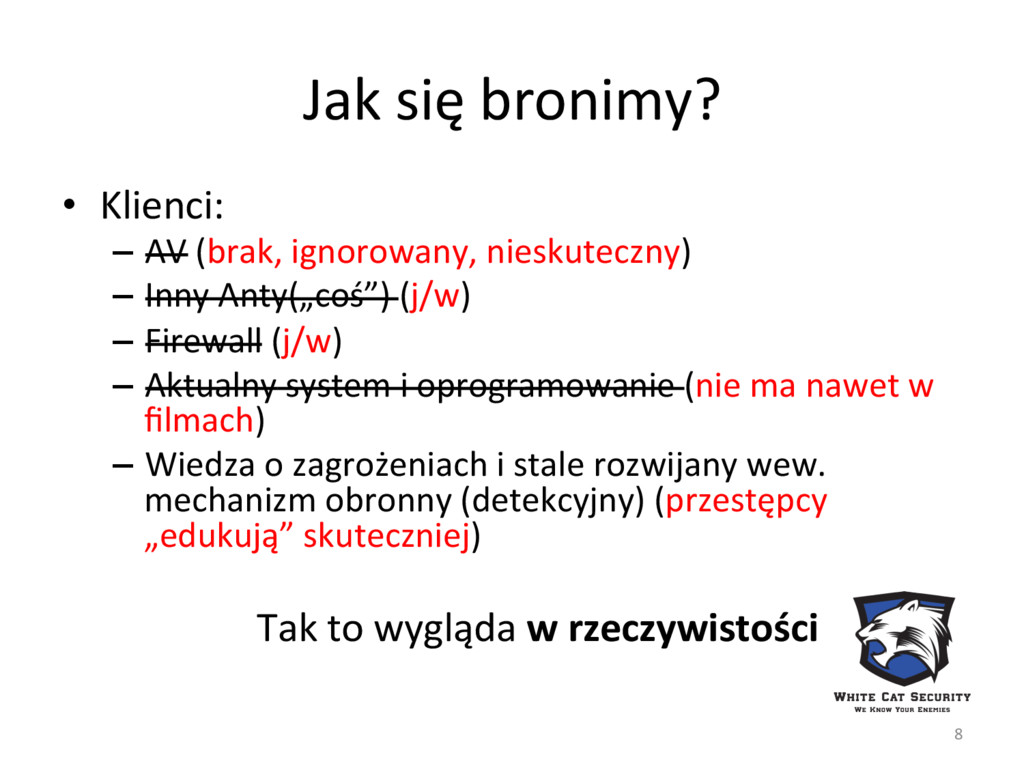

Anty(„coś”) – Firewall – Aktualny system i oprogramowanie – Wiedza o zagrożeniach i stale rozwijany wew. mechanizm obronny (detekcyjny) Tak to wygląda na „papierze” 7

ignorowany, nieskuteczny) – Inny Anty(„coś”) (j/w) – Firewall (j/w) – Aktualny system i oprogramowanie (nie ma nawet w filmach) – Wiedza o zagrożeniach i stale rozwijany wew. mechanizm obronny (detekcyjny) (przestępcy „edukują” skuteczniej) Tak to wygląda w rzeczywistości 8

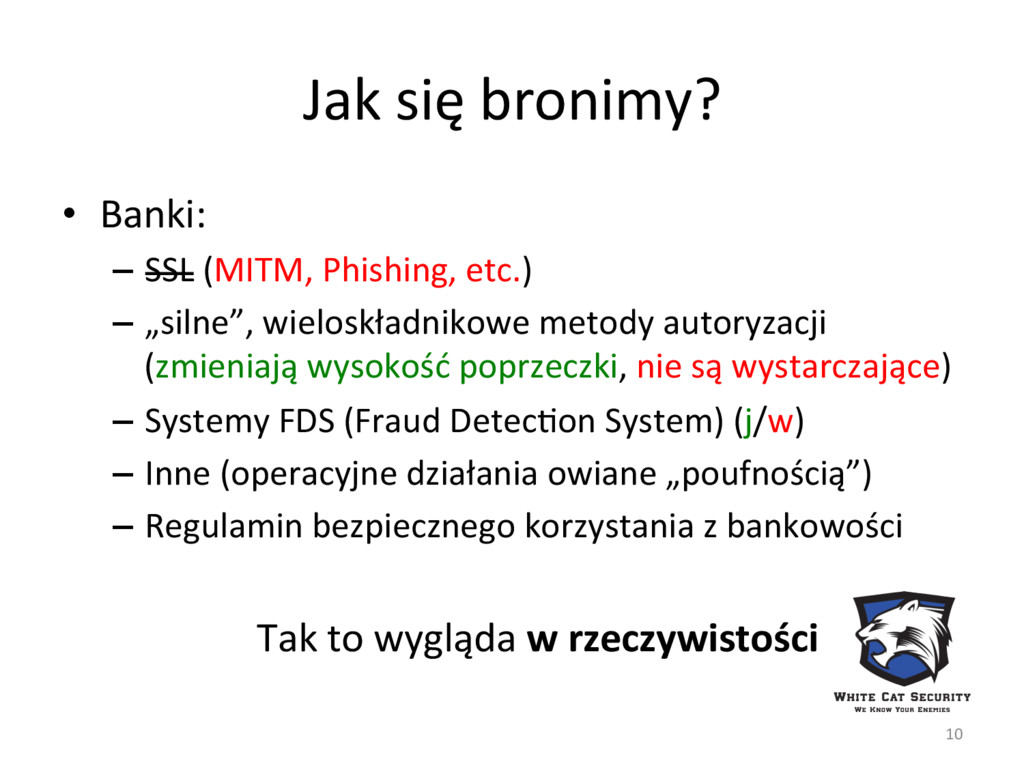

wieloskładnikowe metody autoryzacji – Systemy FDS (Fraud Detecion System) – Inne (operacyjne działania owiane „poufnością”) – Regulamin bezpiecznego korzystania z bankowości Tak to wygląda na „papierze” 9

Phishing, etc.) – „silne”, wieloskładnikowe metody autoryzacji (zmieniają wysokość poprzeczki, nie są wystarczające) – Systemy FDS (Fraud Detecron System) (j/w) – Inne (operacyjne działania owiane „poufnością”) – Regulamin bezpiecznego korzystania z bankowości Tak to wygląda w rzeczywistości 10

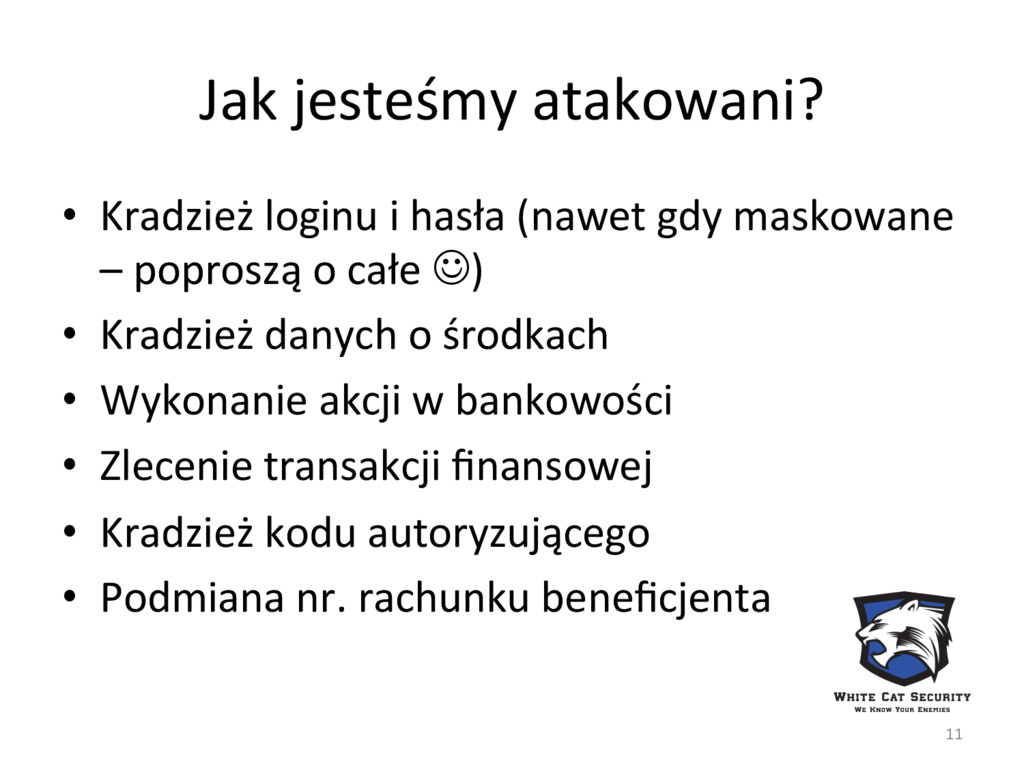

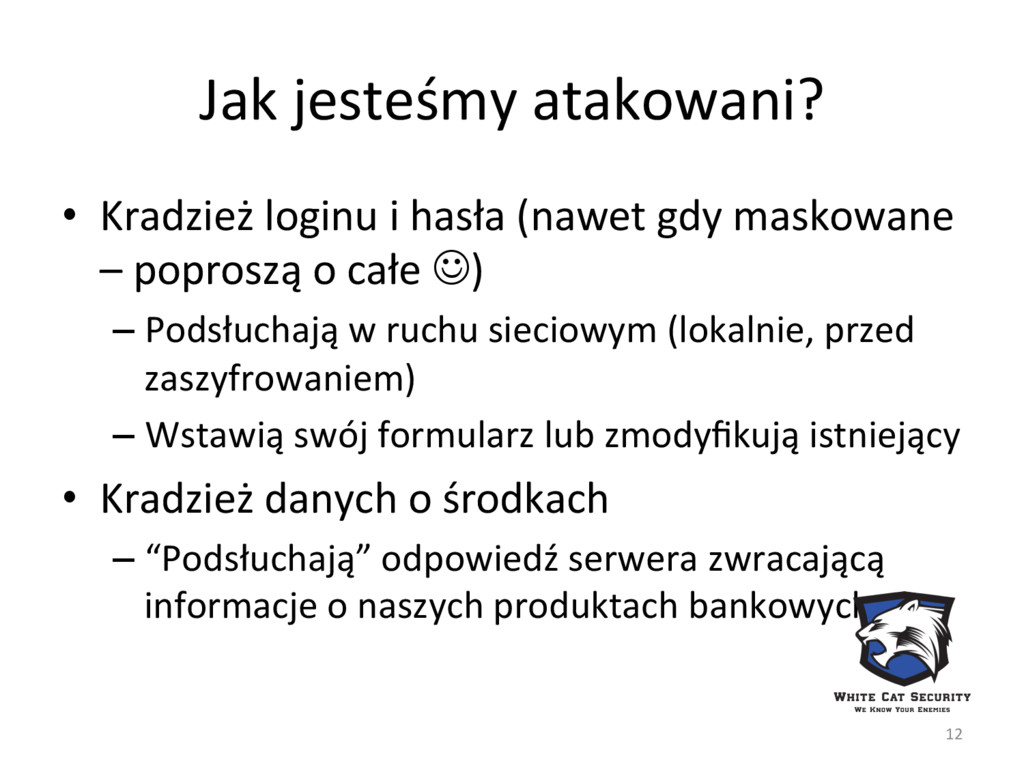

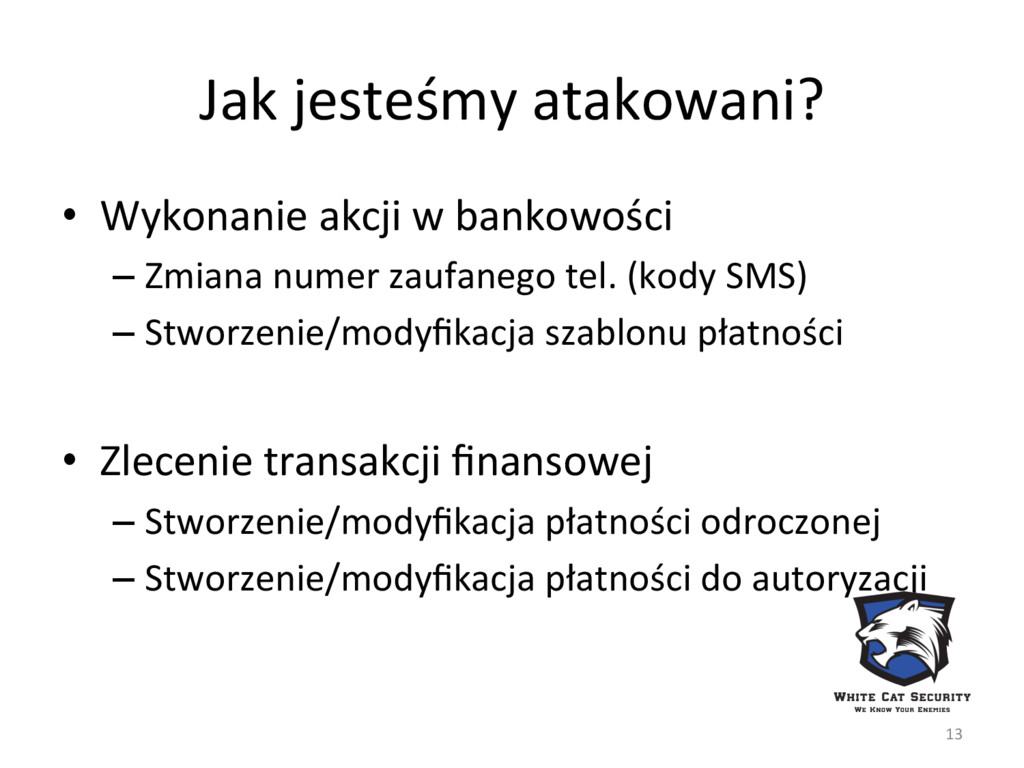

gdy maskowane – poproszą o całe J) • Kradzież danych o środkach • Wykonanie akcji w bankowości • Zlecenie transakcji finansowej • Kradzież kodu autoryzującego • Podmiana nr. rachunku beneficjenta 11

gdy maskowane – poproszą o całe J) – Podsłuchają w ruchu sieciowym (lokalnie, przed zaszyfrowaniem) – Wstawią swój formularz lub zmodyfikują istniejący • Kradzież danych o środkach – “Podsłuchają” odpowiedź serwera zwracającą informacje o naszych produktach bankowych 12

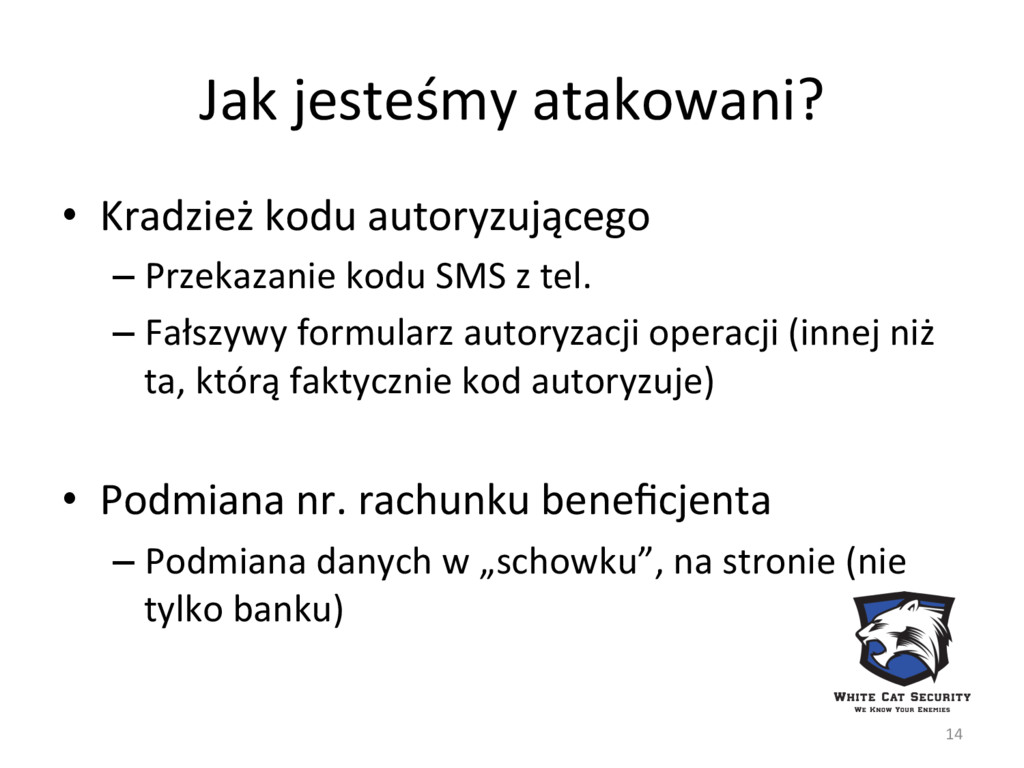

kodu SMS z tel. – Fałszywy formularz autoryzacji operacji (innej niż ta, którą faktycznie kod autoryzuje) • Podmiana nr. rachunku beneficjenta – Podmiana danych w „schowku”, na stronie (nie tylko banku) 14

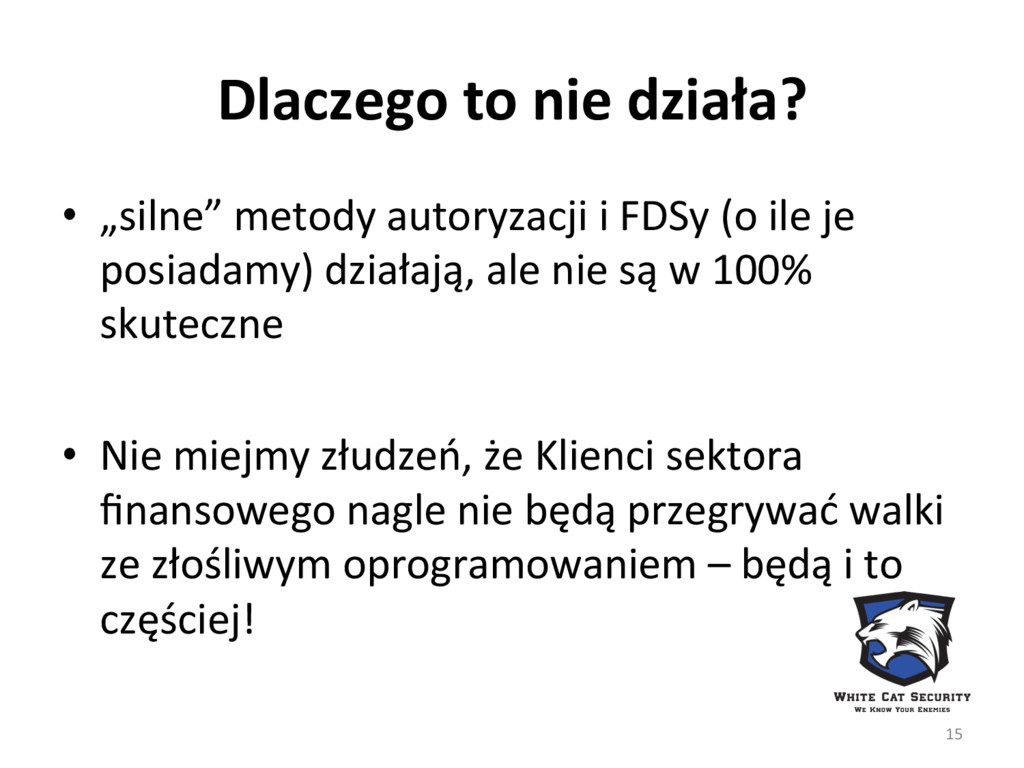

FDSy (o ile je posiadamy) działają, ale nie są w 100% skuteczne • Nie miejmy złudzeń, że Klienci sektora finansowego nagle nie będą przegrywać walki ze złośliwym oprogramowaniem – będą i to częściej! 15

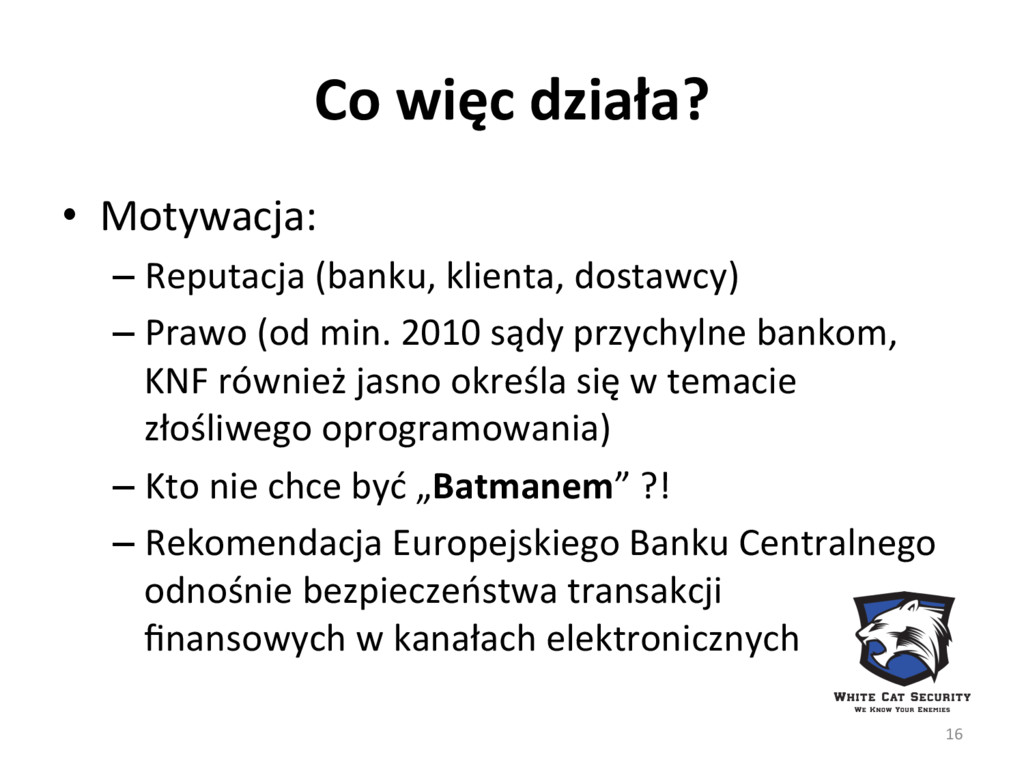

dostawcy) – Prawo (od min. 2010 sądy przychylne bankom, KNF również jasno określa się w temacie złośliwego oprogramowania) – Kto nie chce być „Batmanem” ?! – Rekomendacja Europejskiego Banku Centralnego odnośnie bezpieczeństwa transakcji finansowych w kanałach elektronicznych 16

również być zdolne do wykrywania symptomów infekcji sesji przez szkodliwe oprogramowanie (np. poprzez sprawdzenie, czy dana czynność realizowana jest przez skrypt, czy przez człowieka) oraz znanych scenariuszy oszustw.” 17

możemy zrobić”, „użyli obfuskacji!”, „wykrywają VM!” 2. Przeanalizujmy atak: 1. Co go charakteryzuje? -‐> IOC 2. Co go odróżnia od „normalnego” Klienta? -‐> IOC 3. Gdzie go mogę zidentyfikować? -‐> mam lub potrzebuję nowych narzędzi – zazwyczaj wystarczy to co masz! 18

procesem obsługi Klienta. Jest DOBRZE! 5. Powtarzaj 1-‐4 lub równolegle przejdź do 6. 6. Opracuj plan działania by wcześniej być gotowym na kolejny atak – z mniejszą ilością udanych kradzieży po zmienia scenariusza/ wektora ataku. 19

+ IT + dostawca bankowości – Klasyczne systemy bezpieczeństwa są wystarczające – naprawdę (!) • Co otrzymamy? – Skuteczną detekcję wszystkich* znanych i częściową, nieznanych ataków na użytkowników systemów transakcyjnych 20

wyobrazić • Nie oddawajmy (klienci, banki, dostawcy bankowości) walkowerem pieniędzy • Wiem jak walczysz i nic nie stoi na przeszkodzie by z Tobą nie przegrać! 22

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}