Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

いま知っておきたいインボイス制度の基礎知識_202109022

Search

田中 慎

September 22, 2021

Business

820

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

いま知っておきたいインボイス制度の基礎知識_202109022

令和3年7月公表の国税庁資料等を基にしたインボイス制度の説明です。

令和3年7月時点の情報を基にしていますので、詳細は国税庁等の公表情報を参考にしてください。

田中 慎

September 22, 2021

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

480

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

360

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

200

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

990

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

250

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

300

SOU-MU部紹介

shinxtanaka

0

1.8k

Other Decks in Business

See All in Business

Aby3中途採用_ピッチ資料

aby3km

0

120

「ユーザー価値か、事業成果か?」 そんな意思決定で悩む前に PMがやるべきこと

inagakikay

2

920

サステナブルな成長を支えるセルフマネジメントの技術/Self Management skill for growth

ikuodanaka

1

590

Nstock 採用資料 / We are hiring

nstock

30

390k

Facilo Company Deck202607_採用サイト用

facilo_inc

0

260

株式会社ヤプリ_会社紹介資料

yappli_recruit

0

500

人生初のマネージャーというロールを 経験して得たもの・失ったもの / Reflections on My First Manager Role

mackey0225

0

730

スクラムマスターの観察眼 〜AIによる3days爆速キャッチアップと次の一手〜/The Scrum Master's Insight: Lightning-Fast 3-Day Catch-Up with AI and the Next Move

ikuodanaka

3

550

成功を追わない起業と経営 〜環境や立場を活かす戦略(Homing 2026)

kuranuki

2

1.4k

「この数字おかしくない?」対応に追われていたのに、 Claude Codeで設計改善まで着手できた話

matsumotokoki

0

270

新規事業立ち上げにPMMが果たすべき役割と責任 −スケールアップ企業における"プロダクトマーケティング"の可能性

yushimad

1

500

supa, inc. company deck v260803

kazuki_tanaka

0

790

Featured

See All Featured

Visualization

eitanlees

152

17k

Amusing Abliteration

ianozsvald

1

240

A better future with KSS

kneath

240

18k

Information Architects: The Missing Link in Design Systems

soysaucechin

0

1k

Embracing the Ebb and Flow

colly

88

5.1k

Thoughts on Productivity

jonyablonski

76

5.3k

The Web Performance Landscape in 2024 [PerfNow 2024]

tammyeverts

12

1.2k

Building a A Zero-Code AI SEO Workflow

portentint

PRO

0

650

The Curse of the Amulet

leimatthew05

2

13k

Unlocking the hidden potential of vector embeddings in international SEO

frankvandijk

0

880

Code Reviewing Like a Champion

maltzj

528

40k

The Anti-SEO Checklist Checklist. Pubcon Cyber Week

ryanjones

0

200

Transcript

い ま 知 っ て お き た い イ

ン ボ イ ス 制 度 の 基 礎 知 識

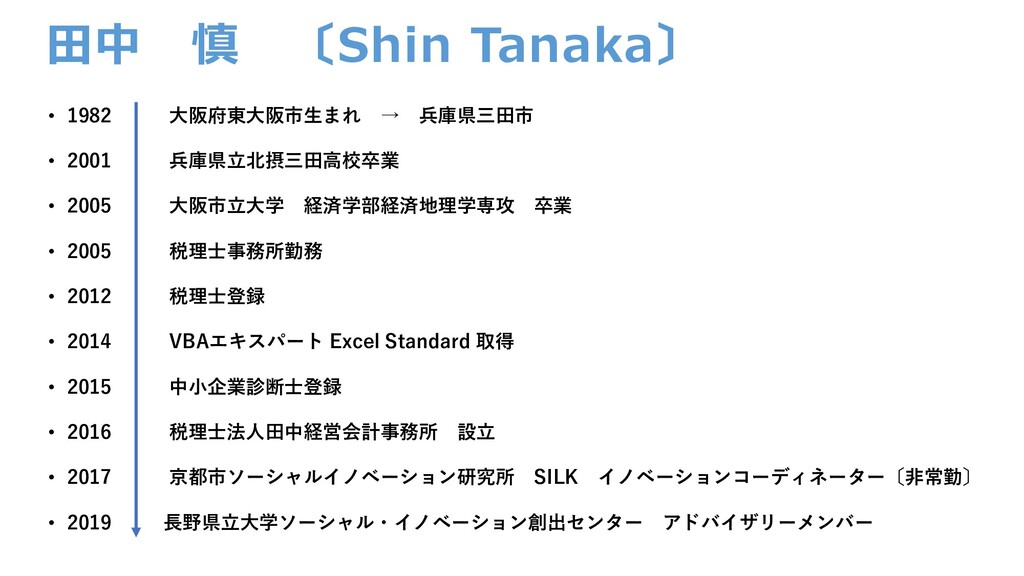

田中 慎 〔Shin Tanaka〕 • 1982 大阪府東大阪市生まれ → 兵庫県三田市 •

2001 兵庫県立北摂三田高校卒業 • 2005 大阪市立大学 経済学部経済地理学専攻 卒業 • 2005 税理士事務所勤務 • 2012 税理士登録 • 2014 VBAエキスパート Excel Standard 取得 • 2015 中小企業診断士登録 • 2016 税理士法人田中経営会計事務所 設立 • 2017 京都市ソーシャルイノベーション研究所 SILK イノベーションコーディネーター〔非常勤〕 • 2019 長野県立大学ソーシャル・イノベーション創出センター アドバイザリーメンバー

今日のゴール 消費税とインボイス制度の 概要を理解する

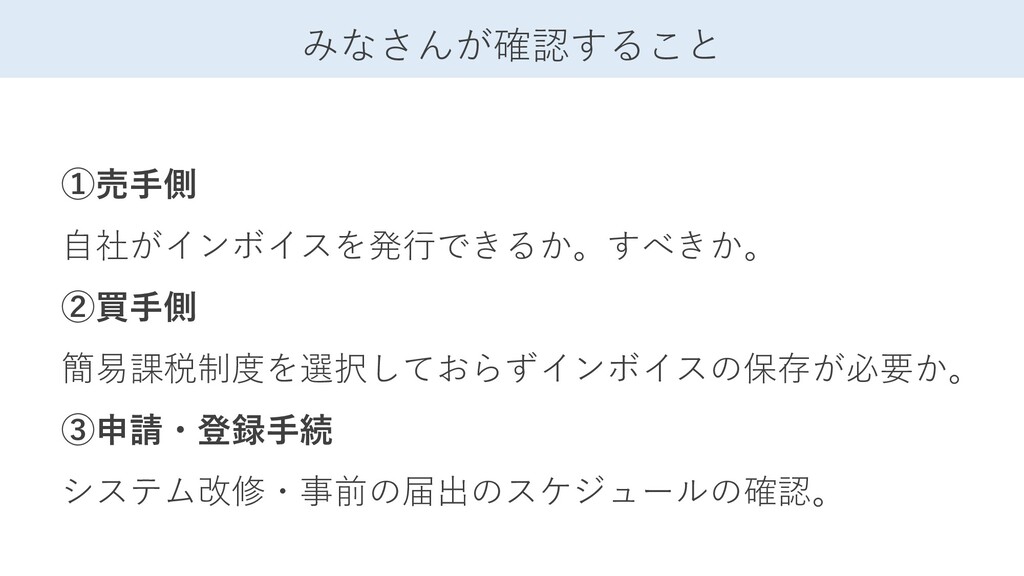

みなさんが確認すること ①売手側 自社がインボイスを発行できるか。すべきか。 ②買手側 免税・簡易課税ではなく、インボイスの保存が必要か。 ③申請・登録手続 システム改修・事前の届出のスケジュールの確認。

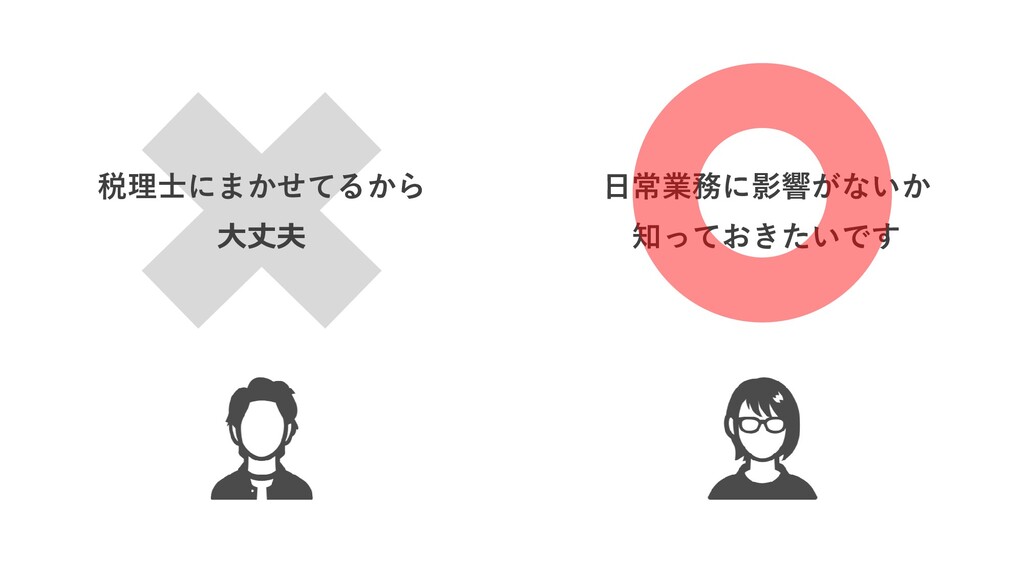

税理士にまかせてるから 大丈夫 日常業務に影響がないか 知っておきたいです

インボイスを知るその前に 消費税の基本的な仕組み

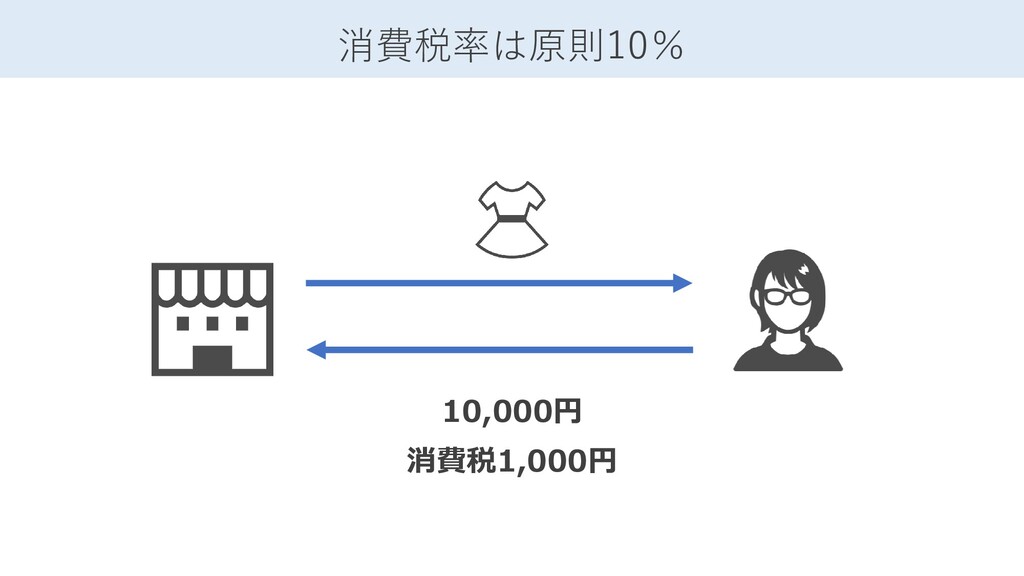

10,000円 消費税1,000円 消費税率は原則10%

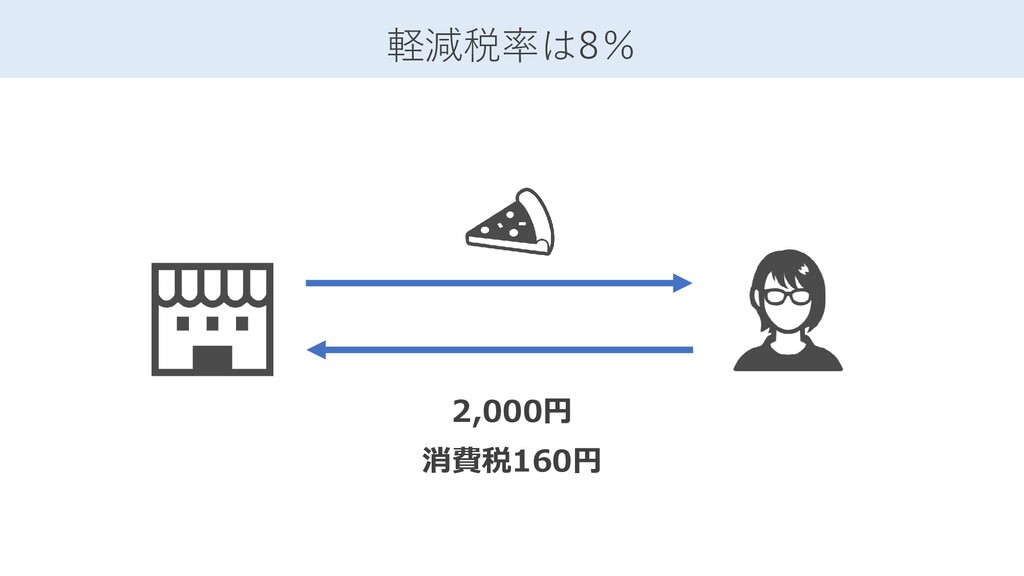

2,000円 消費税160円 軽減税率は8%

お店の消費税納付額の計算方法 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 消費税700円 消費税300円 仕入税額控除 売価10,000円 売価7,000円

10,000円 消費税1,000円 消費税の納税の仕組み 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税

仕入税額控除の要件が変わります 令和5年10月~ ~令和5年9月 「仕入税額控除」の適用 を受けるには 帳簿や請求書等の保存が必要 この保存すべき請求書が 「適格請求書」 いわゆるインボイスに変わる 適格請求書等保存方式=インボイス制度

インボイスの保存がなければ 仕入税額控除ができない!

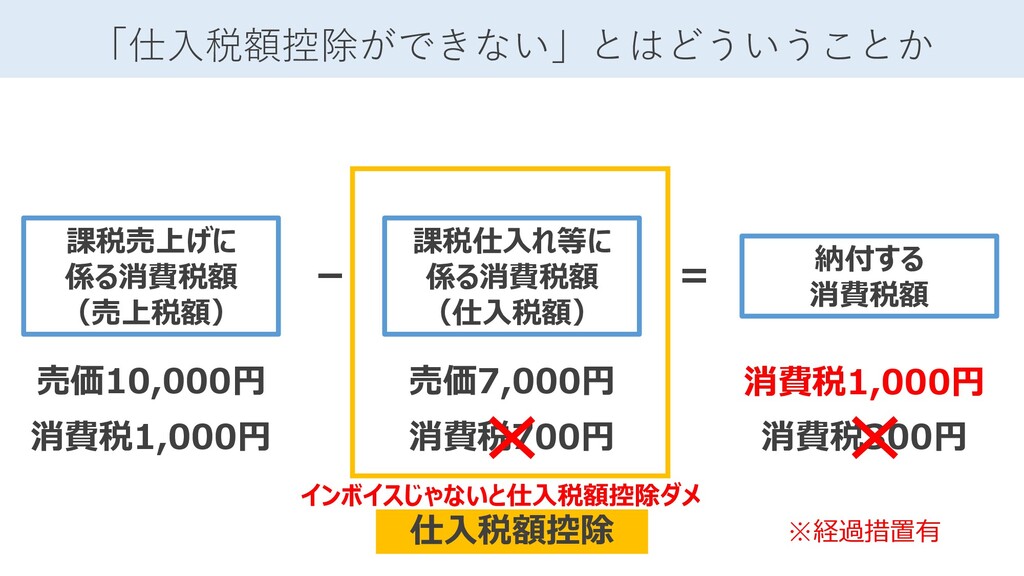

「仕入税額控除ができない」とはどういうことか 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 消費税700円 消費税1,000円 仕入税額控除 売価10,000円 売価7,000円 ※経過措置有 インボイスじゃないと仕入税額控除ダメ 消費税300円

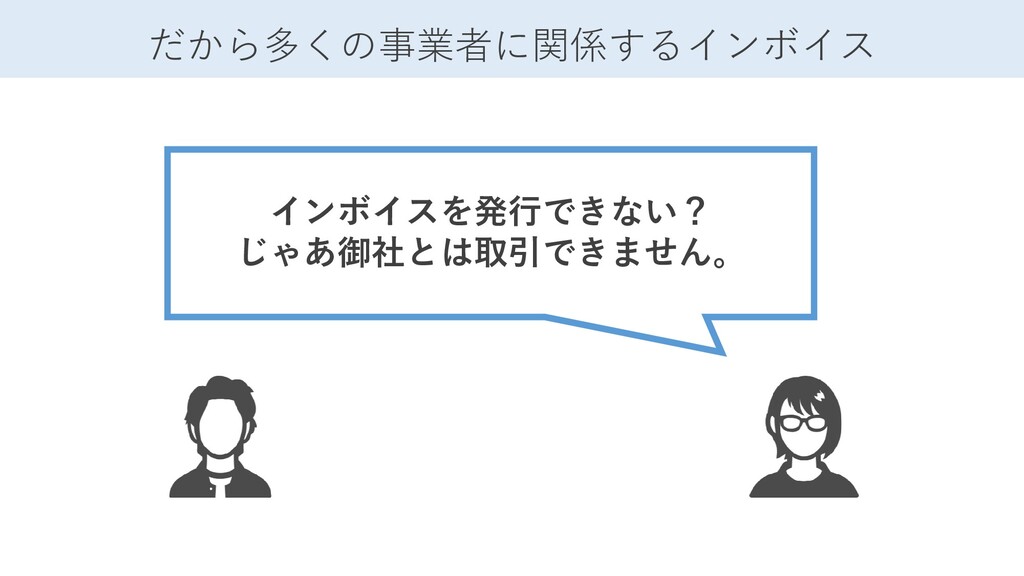

だから多くの事業者に関係するインボイス インボイスを発行できない? じゃあ御社とは取引できません。

インボイスの概要

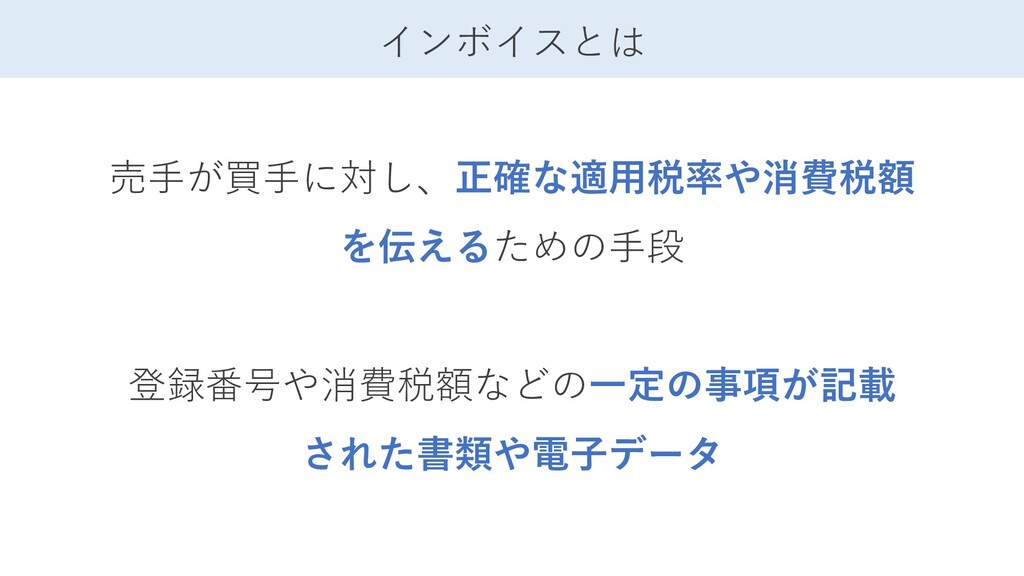

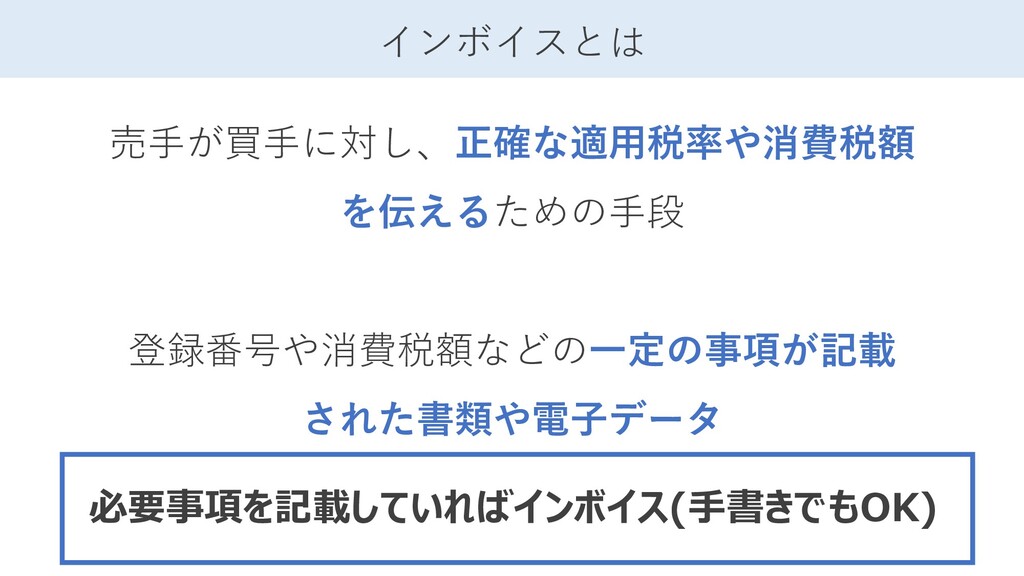

インボイスとは 売手が買手に対し、正確な適用税率や消費税額 を伝えるための手段 登録番号や消費税額などの一定の事項が記載 された書類や電子データ

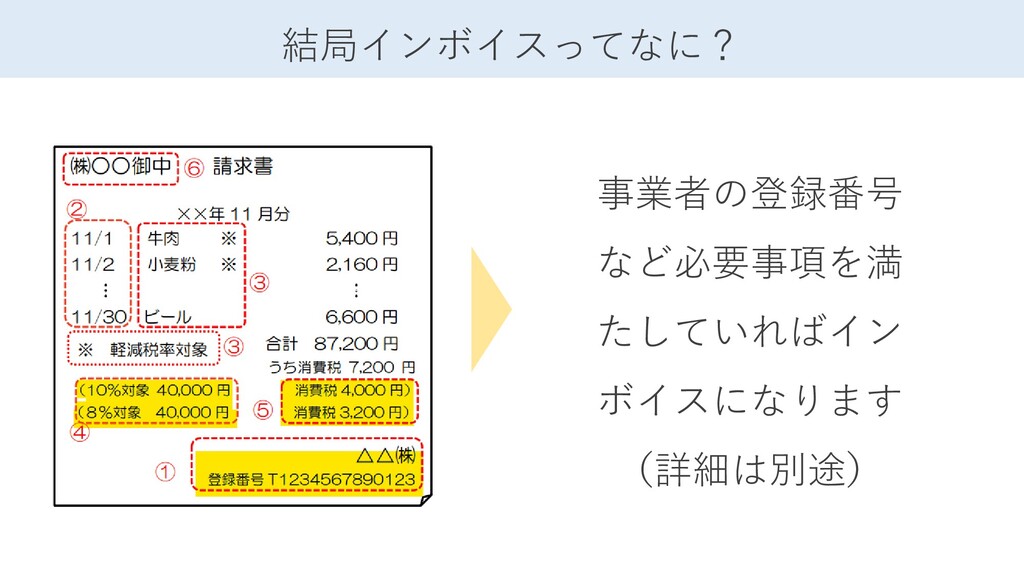

結局インボイスってなに? なにか新しい書類をつくらないと いけないのですか?

事業者の登録番号 など必要事項を満 たしていればイン ボイスになります (詳細は別途) 結局インボイスってなに?

インボイスを発行できる事業者 必要な内容を書けば 誰でも発行できるんですよね?

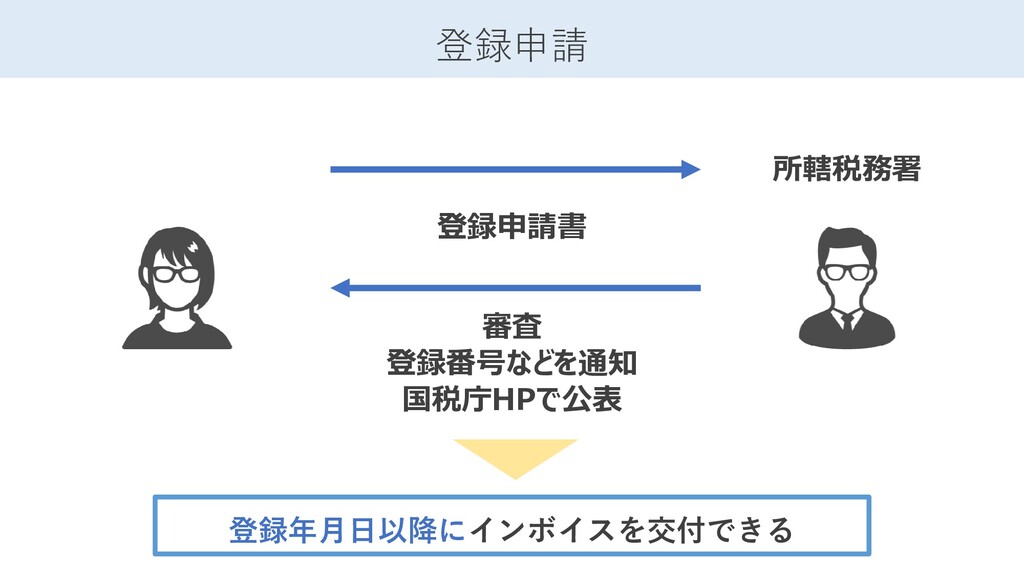

インボイスを発行できる事業者 インボイスを発行できるのは税務署長の登録を 受けた「適格請求書発行事業者」のみ。 「課税事業者」でなければ 登録を受けることができません。

登録申請 登録申請書 審査 登録番号などを通知 国税庁HPで公表 所轄税務署 登録年月日以降にインボイスを交付できる

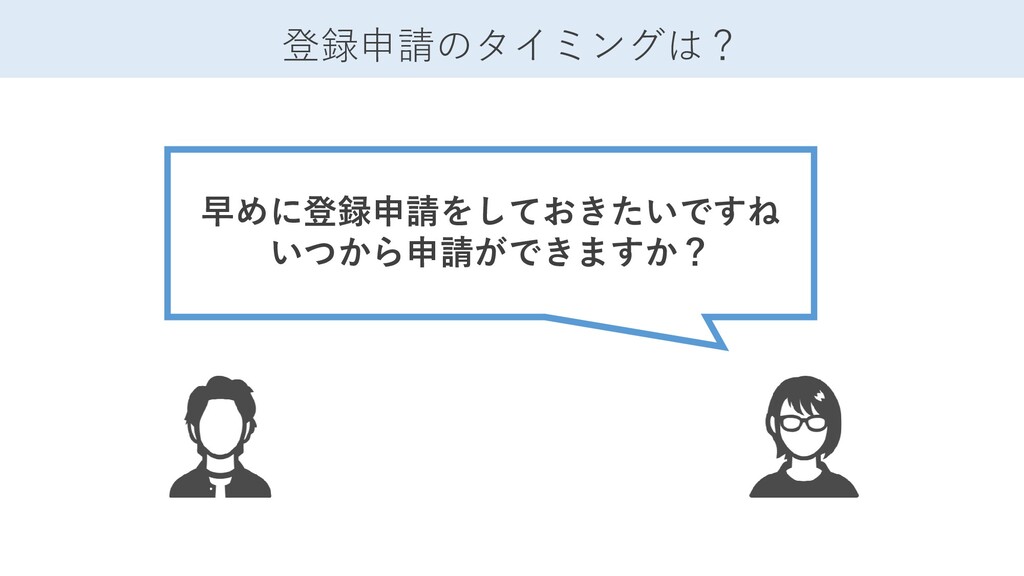

登録申請のタイミングは? 早めに登録申請をしておきたいですね いつから申請ができますか?

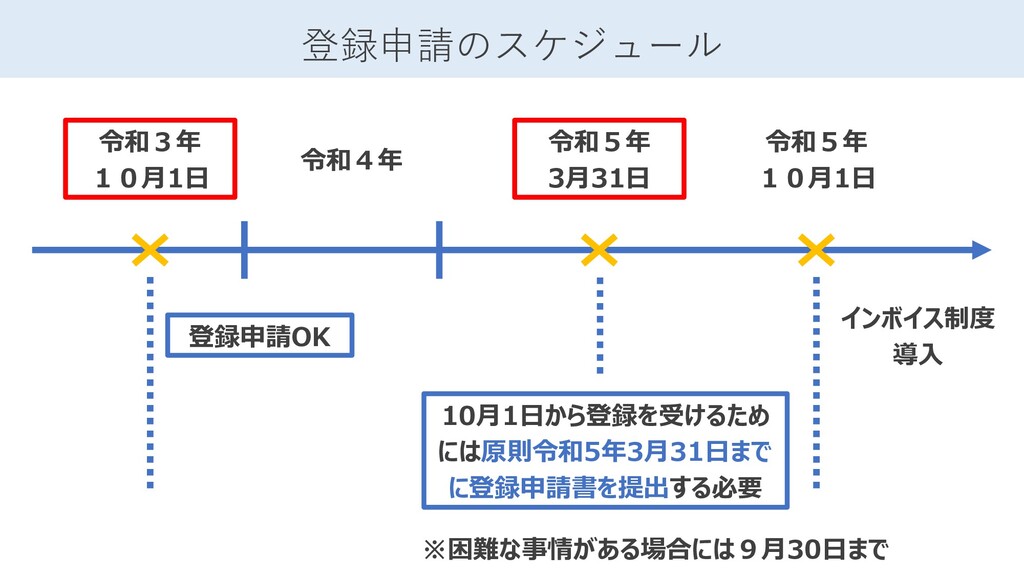

登録申請のスケジュール 令和5年 10月1日 令和3年 10月1日 令和4年 令和5年 3月31日 登録申請OK 10月1日から登録を受けるため

には原則令和5年3月31日まで に登録申請書を提出する必要 インボイス制度 導入 ※困難な事情がある場合には9月30日まで

免 税 事 業 者 と イ ン ボ イ

ス 制 度

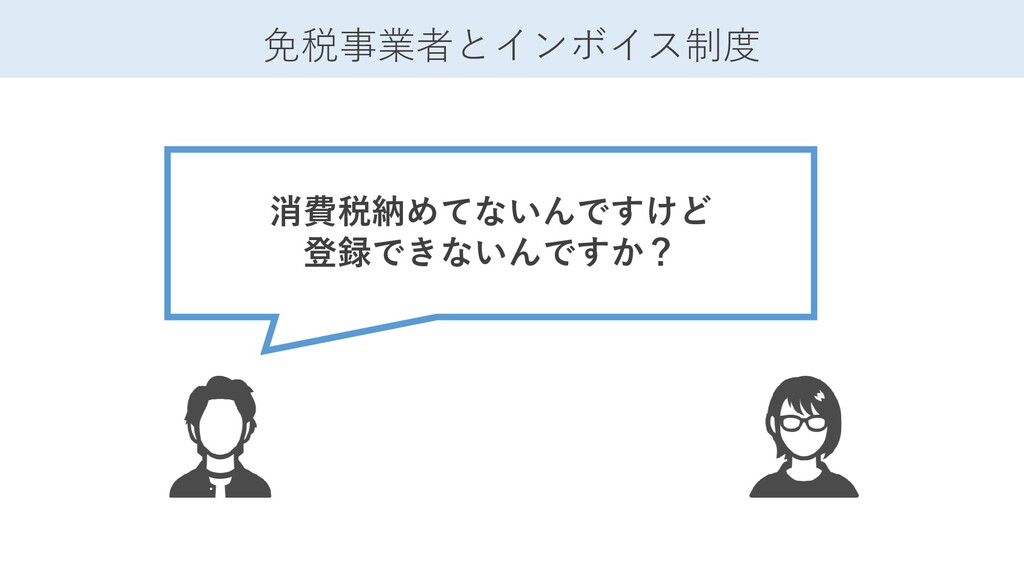

免税事業者とインボイス制度 消費税納めてないんですけど 登録できないんですか?

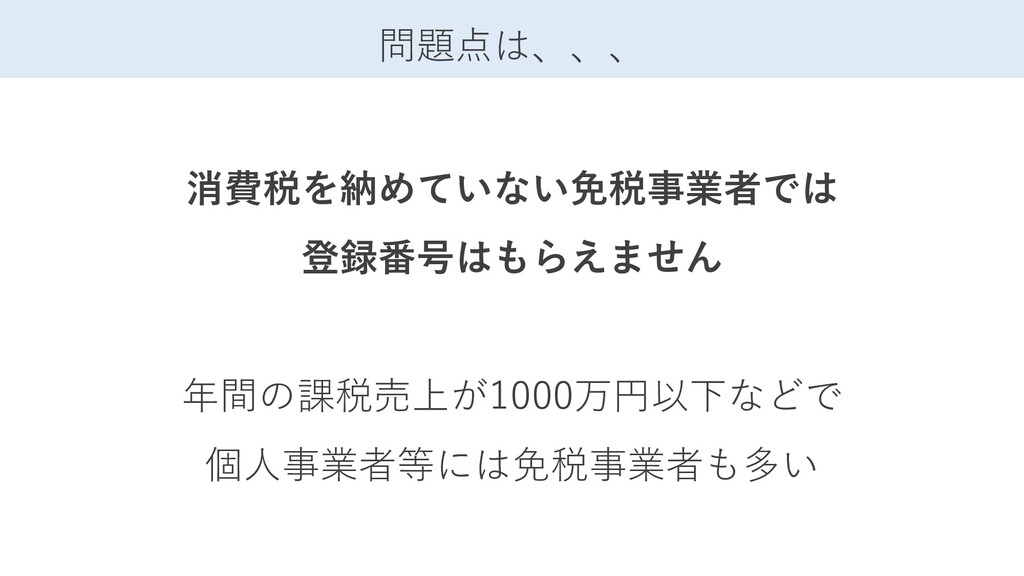

問題点は、、、 消費税を納めていない免税事業者では 登録番号はもらえません 年間の課税売上が1000万円以下などで 個人事業者等には免税事業者も多い

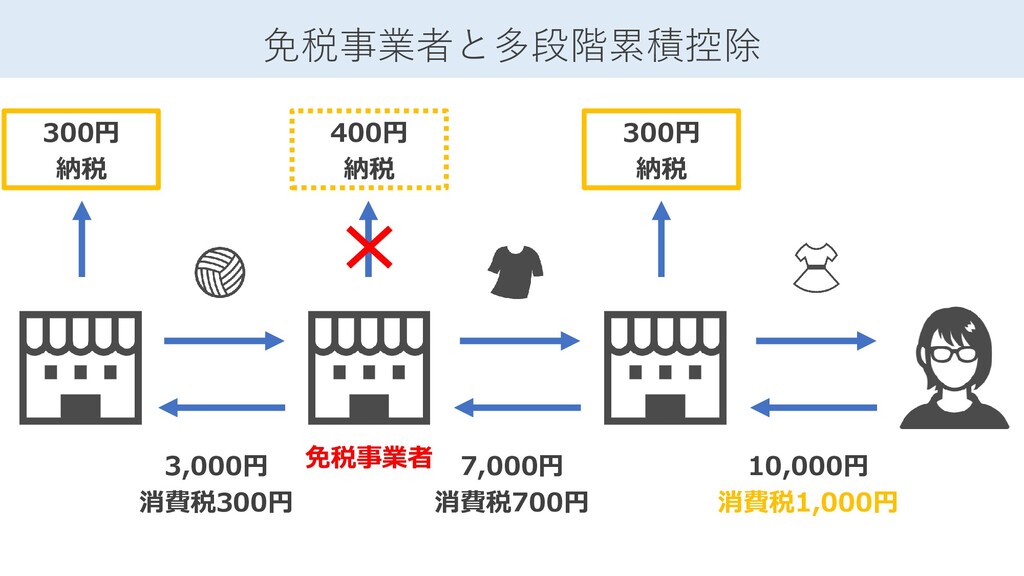

10,000円 消費税1,000円 免税事業者と多段階累積控除 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税 免税事業者

免税点制度の問題点 免税事業者ズルくないですか?

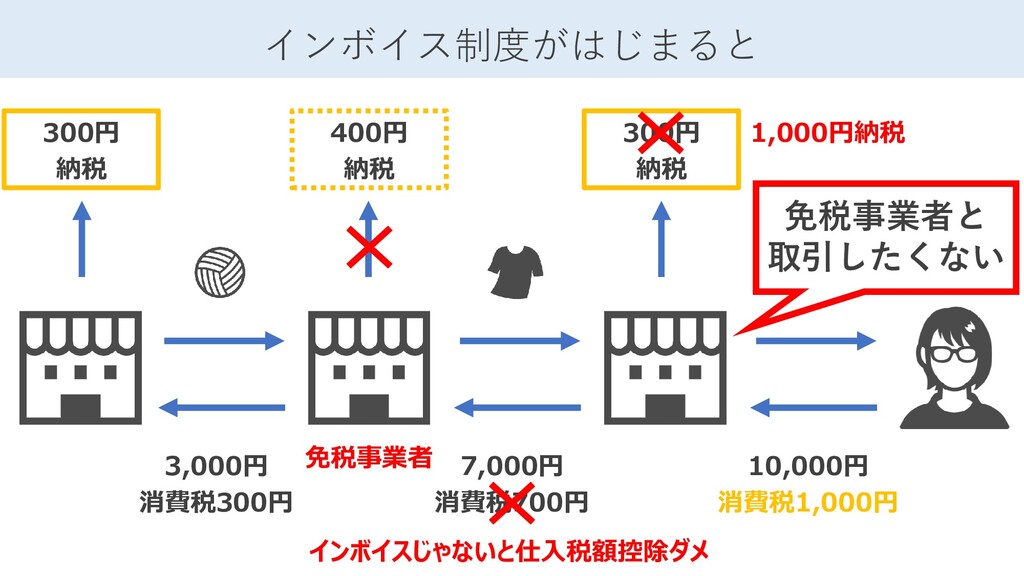

10,000円 消費税1,000円 インボイス制度がはじまると 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税 免税事業者 インボイスじゃないと仕入税額控除ダメ 1,000円納税 免税事業者と 取引したくない

免税事業者とは(課税売上高1000万円以下) 売上800万円 消費税80万円 売上1200万円 消費税120万円 売上1500万円 消費税150万円 売上1800万円 消費税180万円 免税事業者

免税事業者 免税事業者 課税事業者 1期 2期 3期 4期

インボイス制度導入後は 売上800万円 消費税80万円 売上1200万円 消費税120万円 売上1500万円 消費税150万円 売上1800万円 消費税180万円 免税事業者

免税事業者 免税事業者 課税事業者 1期 2期 3期 4期 課税事業者 インボイス発行するために免税事業者でも課税事業者を選択

免税事業者が消費税の課税事業者になるには 売上要件などを満たさず 免税事業者が課税事業者になるためには 事前に課税事業者選択届出書 を提出する必要がある ただし、今回は経過措置あり

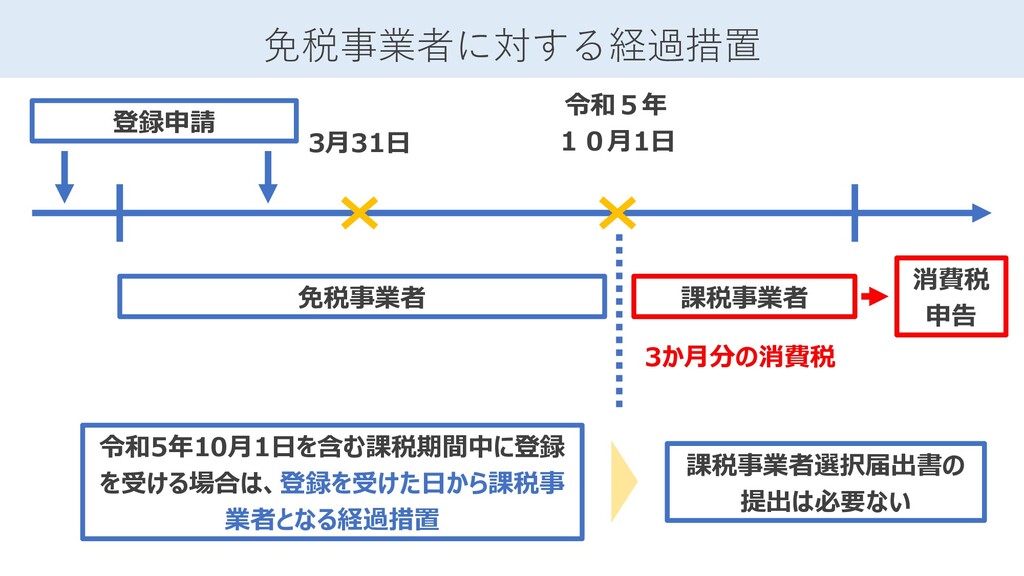

免税事業者に対する経過措置 令和5年 10月1日 令和5年10月1日を含む課税期間中に登録 を受ける場合は、登録を受けた日から課税事 業者となる経過措置 登録申請 免税事業者 課税事業者 消費税

申告 課税事業者選択届出書の 提出は必要ない 3か月分の消費税 3月31日

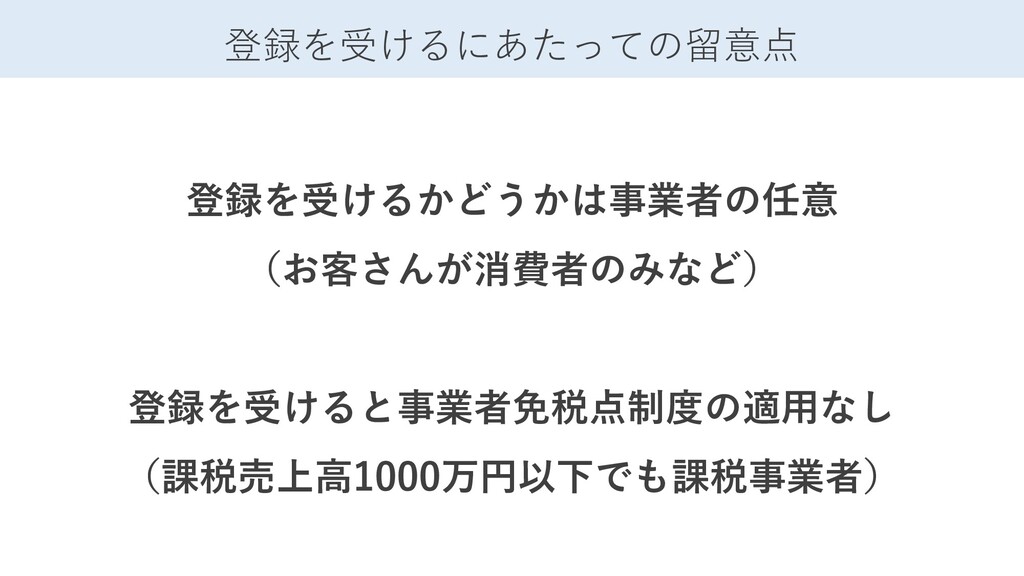

登録を受けるにあたっての留意点 登録を受けるかどうかは事業者の任意 (お客さんが消費者のみなど) 登録を受けると事業者免税点制度の適用なし (課税売上高1000万円以下でも課税事業者)

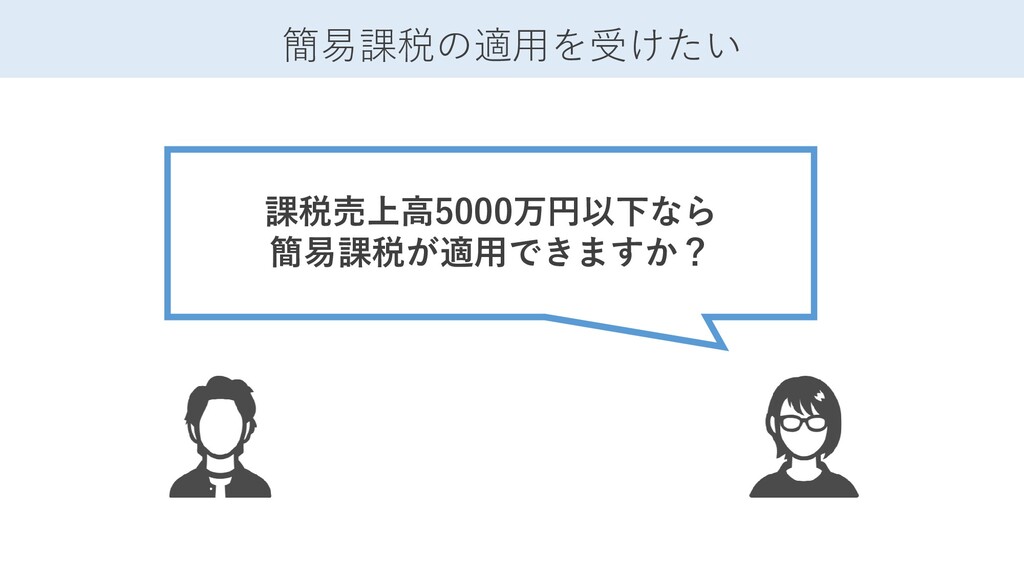

簡易課税の適用を受けたい 課税売上高5000万円以下なら 簡易課税が適用できますか?

原則課税の消費税申告 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 消費税700円 消費税300円 仕入税額控除 売価10,000円 売価7,000円

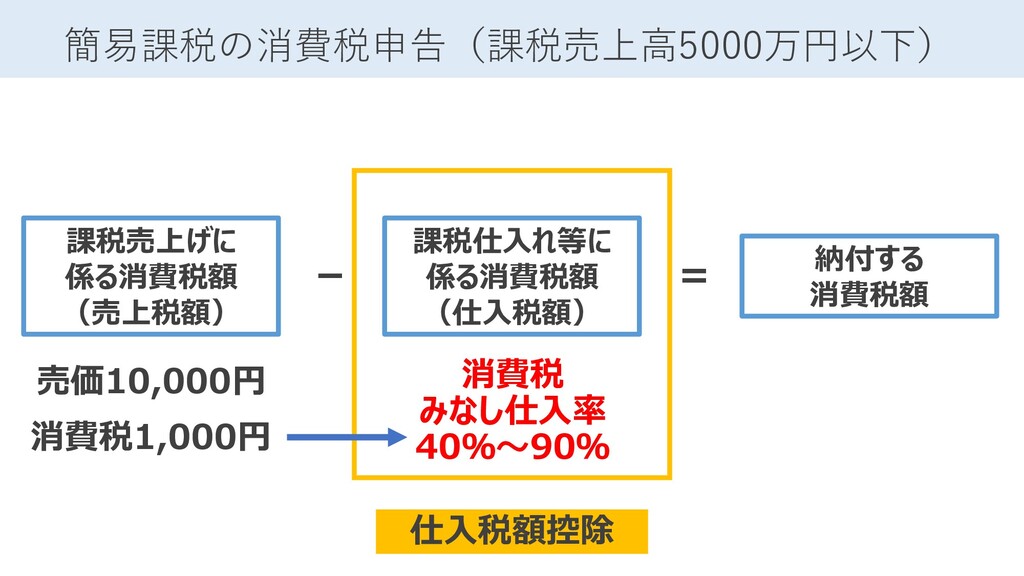

簡易課税の消費税申告(課税売上高5000万円以下) 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 仕入税額控除 売価10,000円 消費税 みなし仕入率 40%~90%

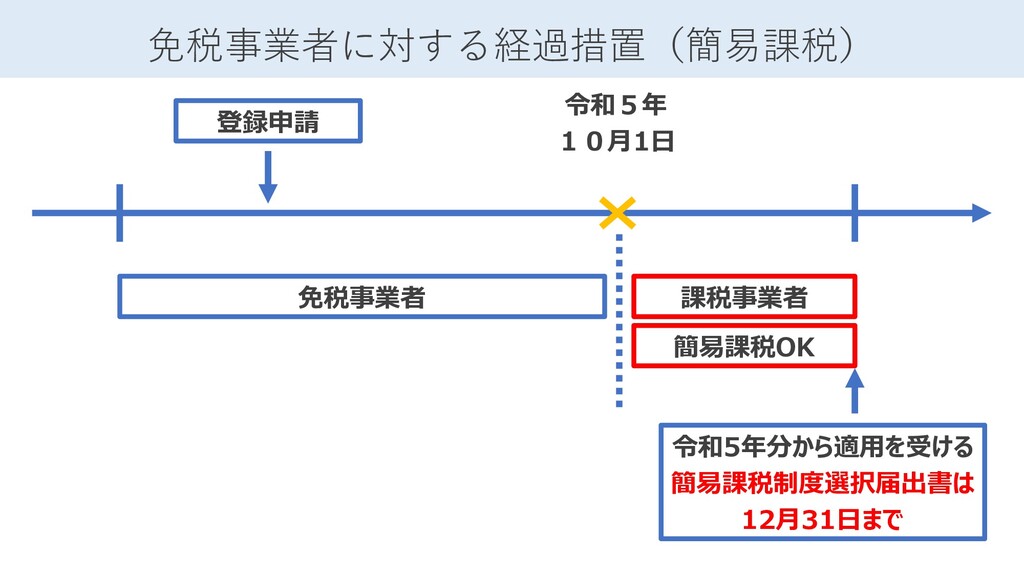

免税事業者に対する経過措置(簡易課税) 令和5年 10月1日 登録申請 免税事業者 課税事業者 令和5年分から適用を受ける 簡易課税制度選択届出書は 12月31日まで 簡易課税OK

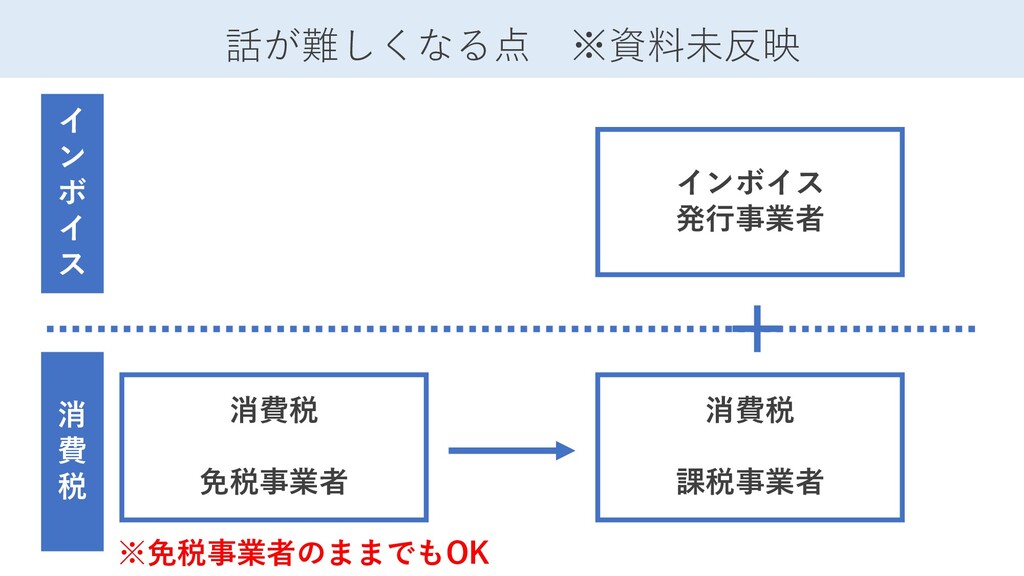

話が難しくなる点 ※資料未反映 消費税 課税事業者 消費税 免税事業者 インボイス 発行事業者 イ ン

ボ イ ス 消 費 税 ※免税事業者のままでもOK

イ ン ボ イ ス の 記 載 事 項

インボイスとは 売手が買手に対し、正確な適用税率や消費税額 を伝えるための手段 登録番号や消費税額などの一定の事項が記載 された書類や電子データ 必要事項を記載していればインボイス(手書きでもOK)

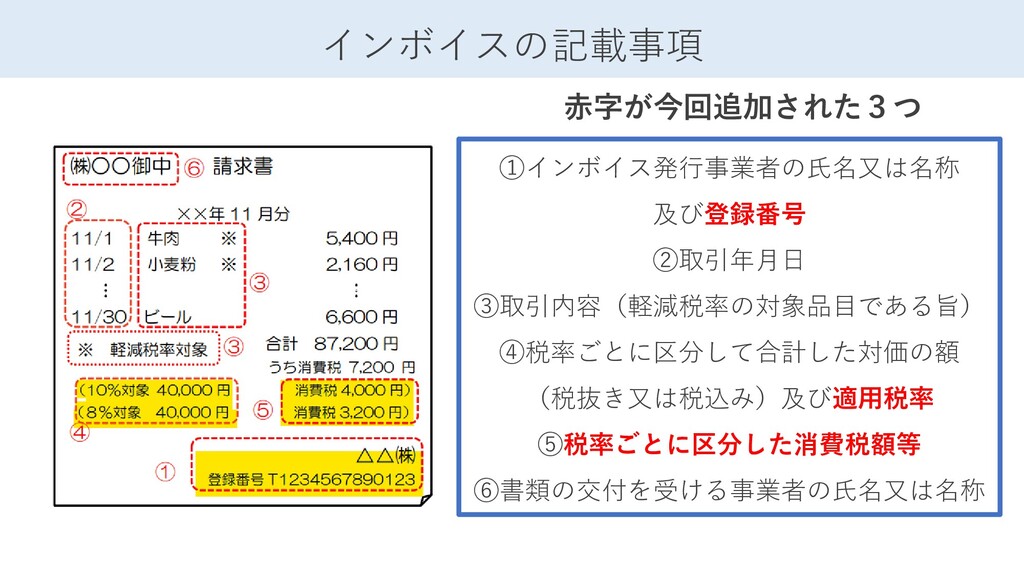

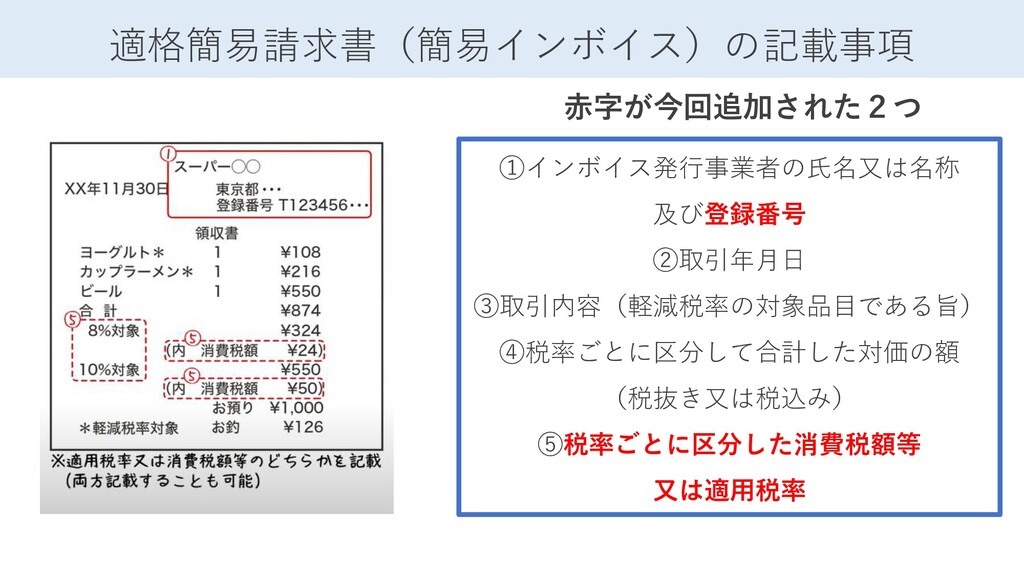

①インボイス発行事業者の氏名又は名称 及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率 ⑤税率ごとに区分した消費税額等 ⑥書類の交付を受ける事業者の氏名又は名称 インボイスの記載事項 赤字が今回追加された3つ

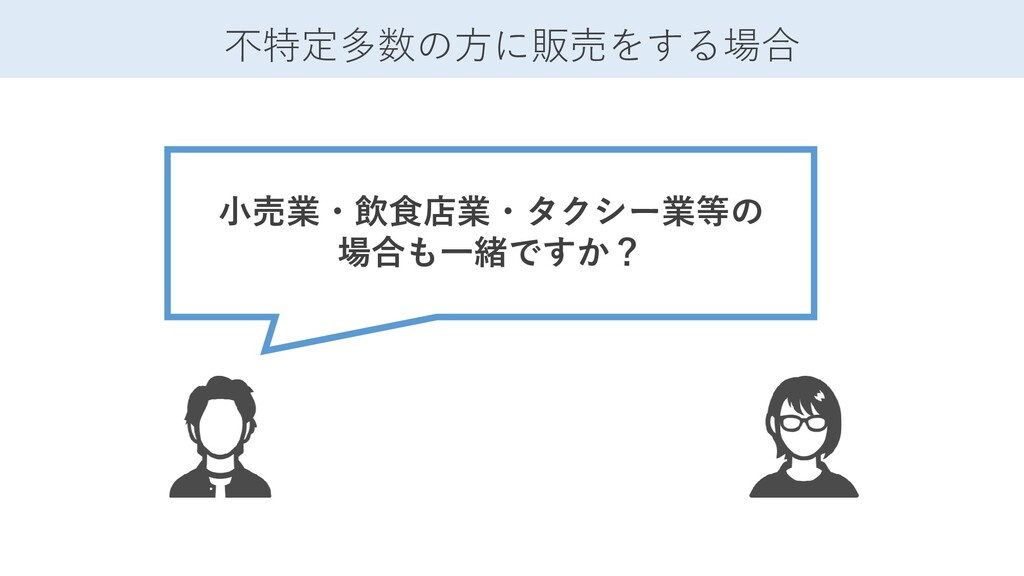

不特定多数の方に販売をする場合 小売業・飲食店業・タクシー業等の 場合も一緒ですか?

適格簡易請求書(簡易インボイス)でOK インボイスに比べて ⑥書類の交付を受ける事業者の氏名又は名称 が不要 また「消費税額等」と「適用税率」は いずれかの記載でOK

①インボイス発行事業者の氏名又は名称 及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額 (税抜き又は税込み) ⑤税率ごとに区分した消費税額等 又は適用税率 適格簡易請求書(簡易インボイス)の記載事項 赤字が今回追加された2つ

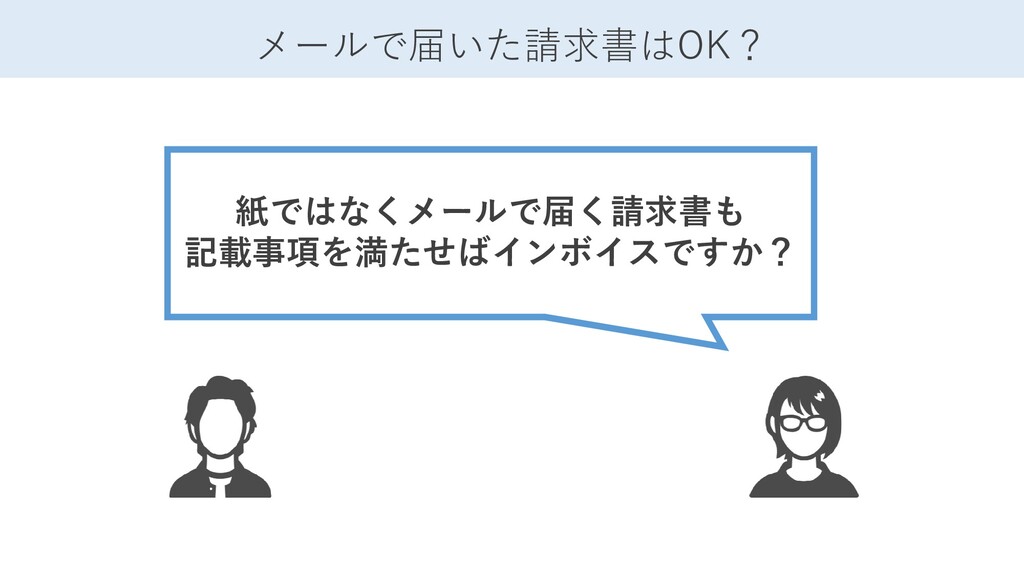

メールで届いた請求書はOK? 紙ではなくメールで届く請求書も 記載事項を満たせばインボイスですか?

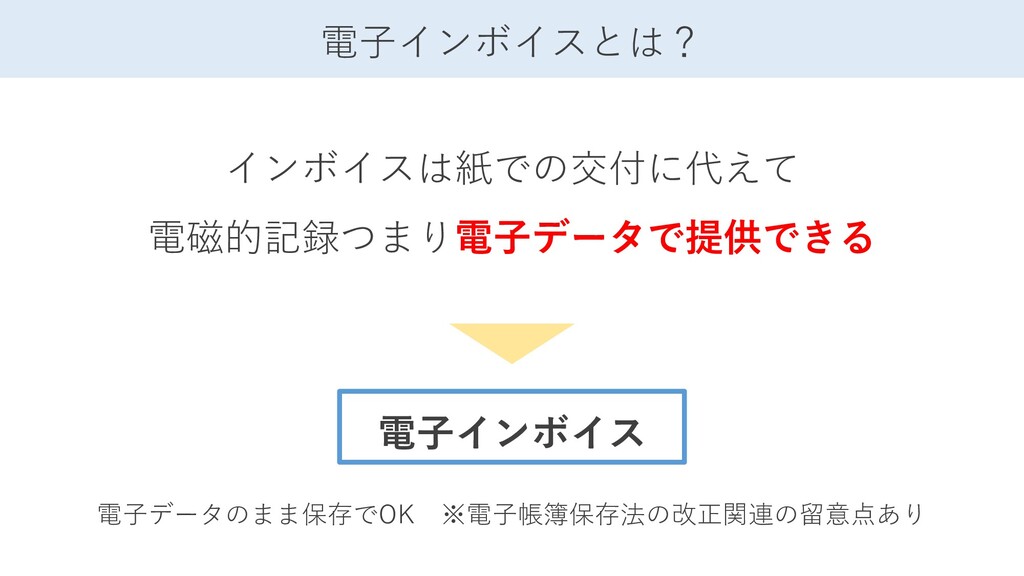

電子インボイスとは? インボイスは紙での交付に代えて 電磁的記録つまり電子データで提供できる 電子インボイス 電子データのまま保存でOK ※電子帳簿保存法の改正関連の留意点あり

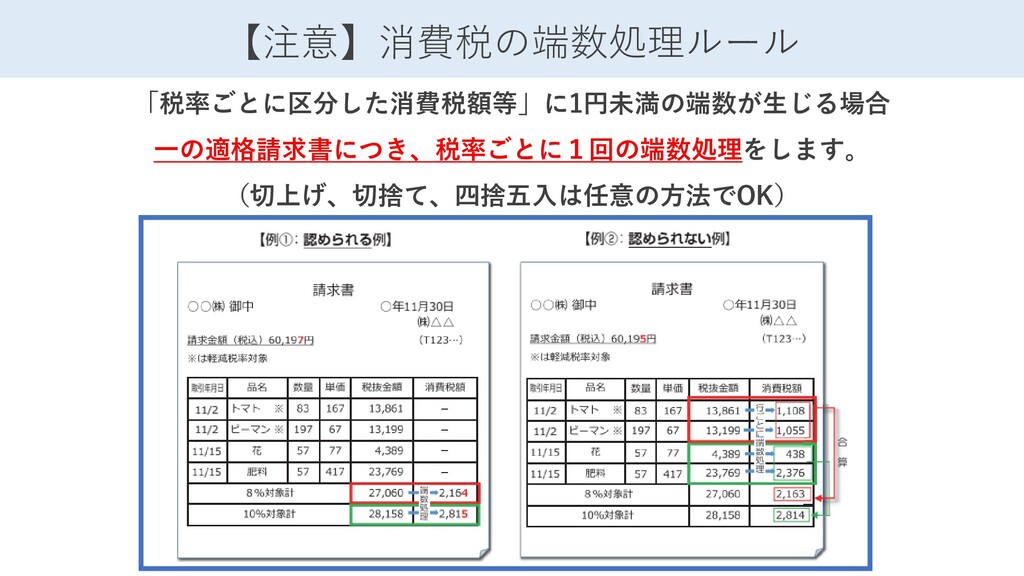

【注意】消費税の端数処理ルール 「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合 一の適格請求書につき、税率ごとに1回の端数処理をします。 (切上げ、切捨て、四捨五入は任意の方法でOK)

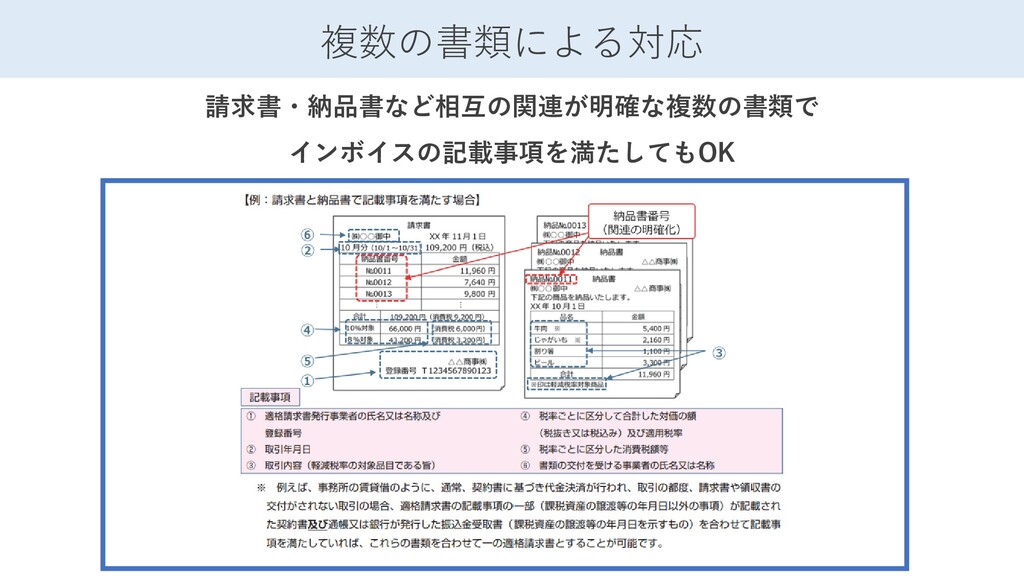

複数の書類による対応 請求書・納品書など相互の関連が明確な複数の書類で インボイスの記載事項を満たしてもOK

売 手 側 の 注 意 点

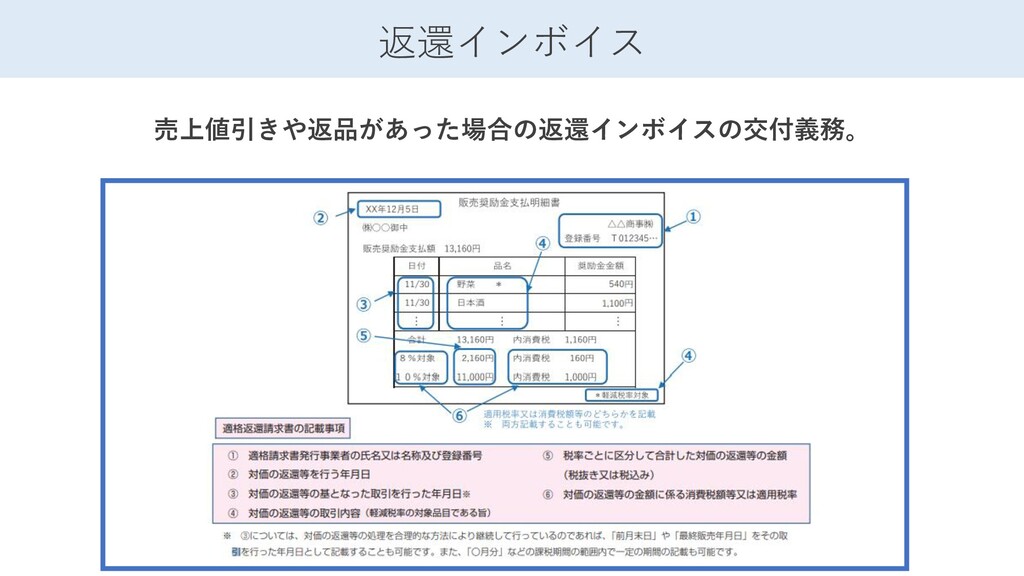

インボイス発行側の義務 ①相手側の求めに応じインボイスを発行する義務 ②値引き等の場合、返還インボイスを交付する義務 ③誤りがあった場合、修正インボイスを交付する義務 ④①~③の写しを保存する義務(一覧表等でもOK)

返還インボイス 売上値引きや返品があった場合の返還インボイスの交付義務。

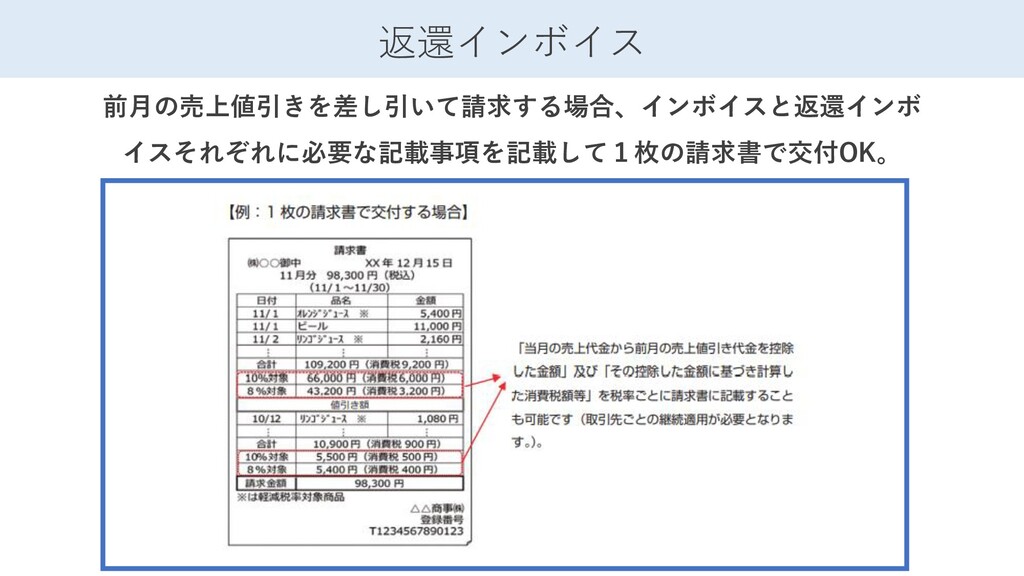

返還インボイス 前月の売上値引きを差し引いて請求する場合、インボイスと返還インボ イスそれぞれに必要な記載事項を記載して1枚の請求書で交付OK。

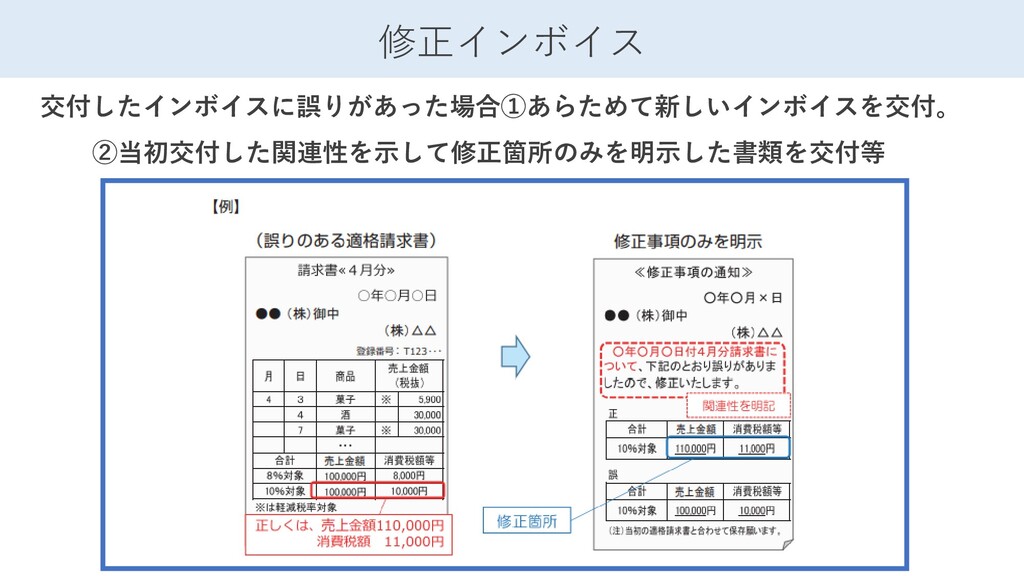

修正インボイス 交付したインボイスに誤りがあった場合①あらためて新しいインボイスを交付。 ②当初交付した関連性を示して修正箇所のみを明示した書類を交付等

委託販売等における特例 委託者及び受託者の両方がインボイス発行事業者なら 受託者のインボイスを委託者に代わって交付OK。

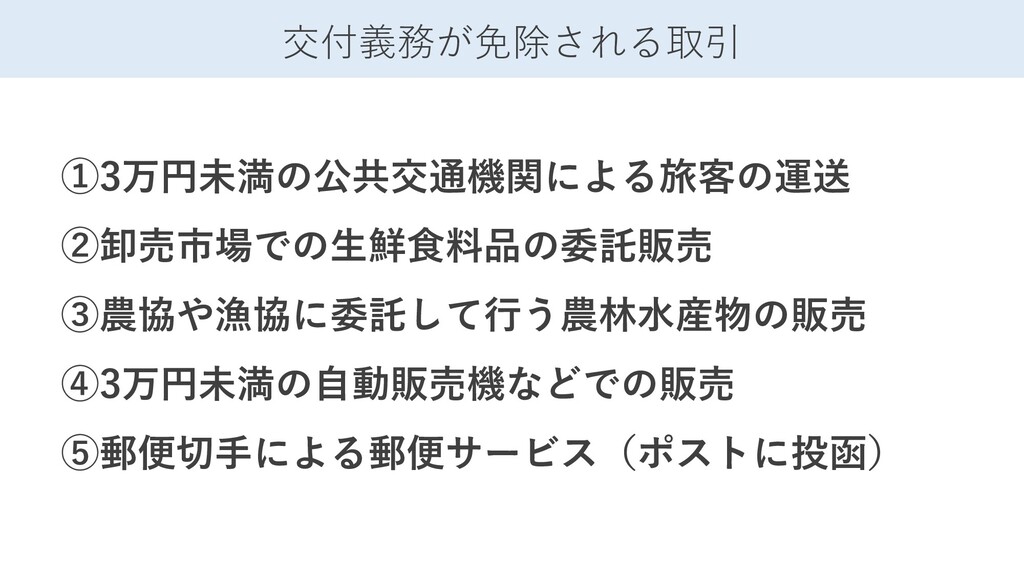

交付義務が免除される取引 ①3万円未満の公共交通機関による旅客の運送 ②卸売市場での生鮮食料品の委託販売 ③農協や漁協に委託して行う農林水産物の販売 ④3万円未満の自動販売機などでの販売 ⑤郵便切手による郵便サービス(ポストに投函)

買 手 側 の 注 意 点

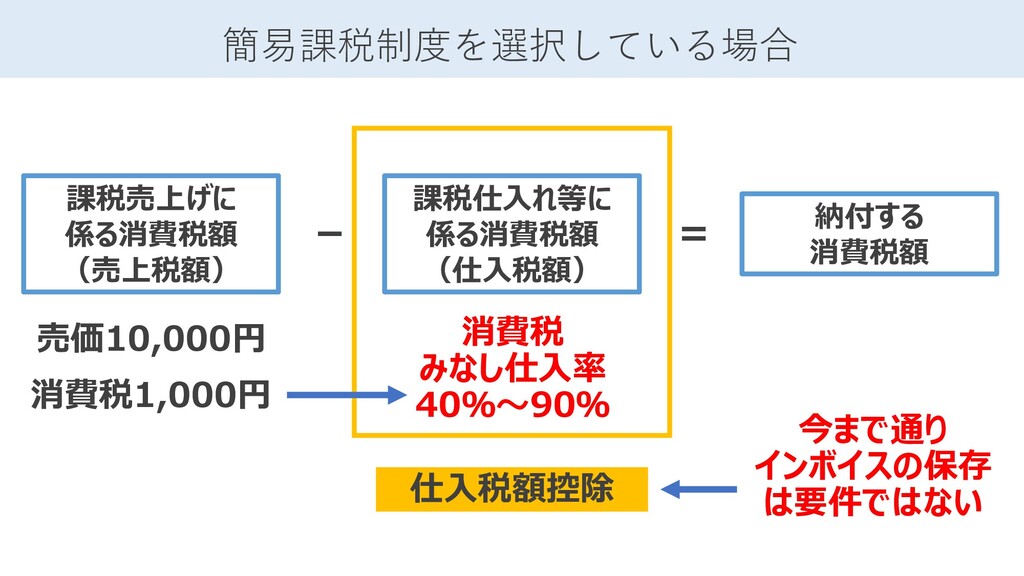

簡易課税制度を選択している場合 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 仕入税額控除 売価10,000円 消費税 みなし仕入率 40%~90% 今まで通り インボイスの保存 は要件ではない

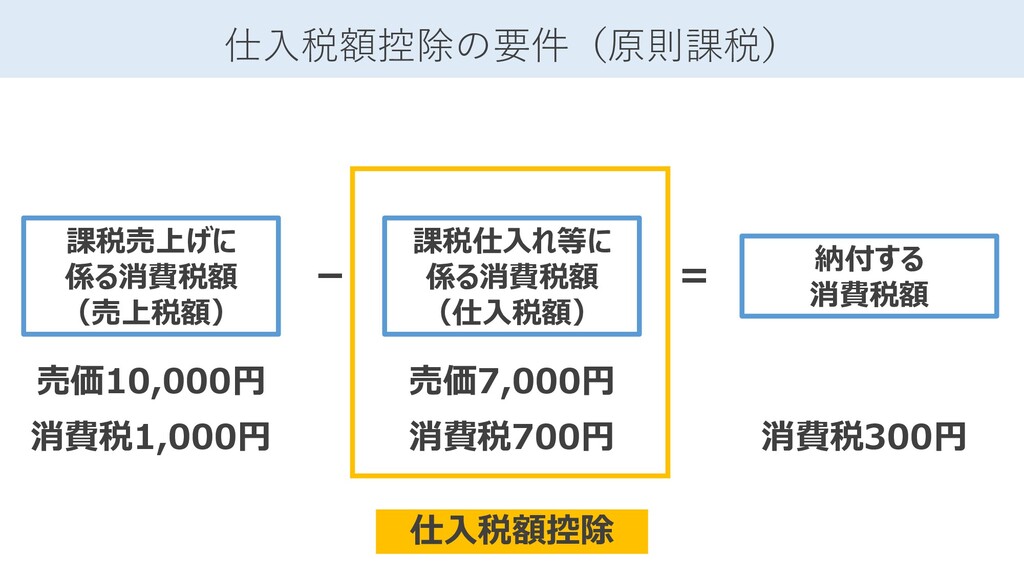

仕入税額控除の要件(原則課税) 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 消費税700円 消費税300円 仕入税額控除 売価10,000円 売価7,000円

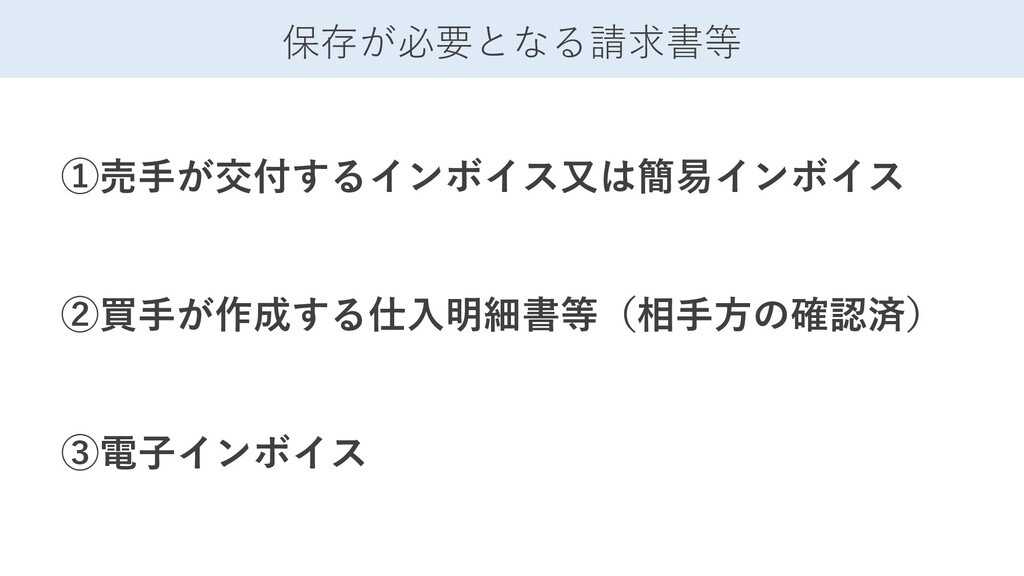

保存が必要となる請求書等 ①売手が交付するインボイス又は簡易インボイス ②買手が作成する仕入明細書等(相手方の確認済) ③電子インボイス

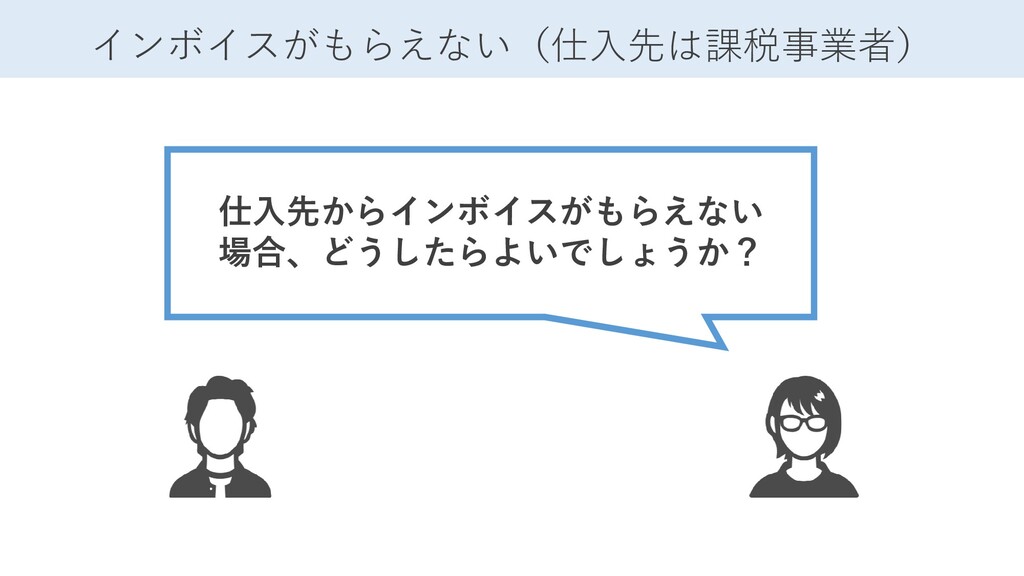

インボイスがもらえない(仕入先は課税事業者) 仕入先からインボイスがもらえない 場合、どうしたらよいでしょうか?

仕入明細書による対応 仕入明細書を作成することで仕入税額控除の適用を受けることができる。 ただし、相手方の確認を受けたものに限られる。

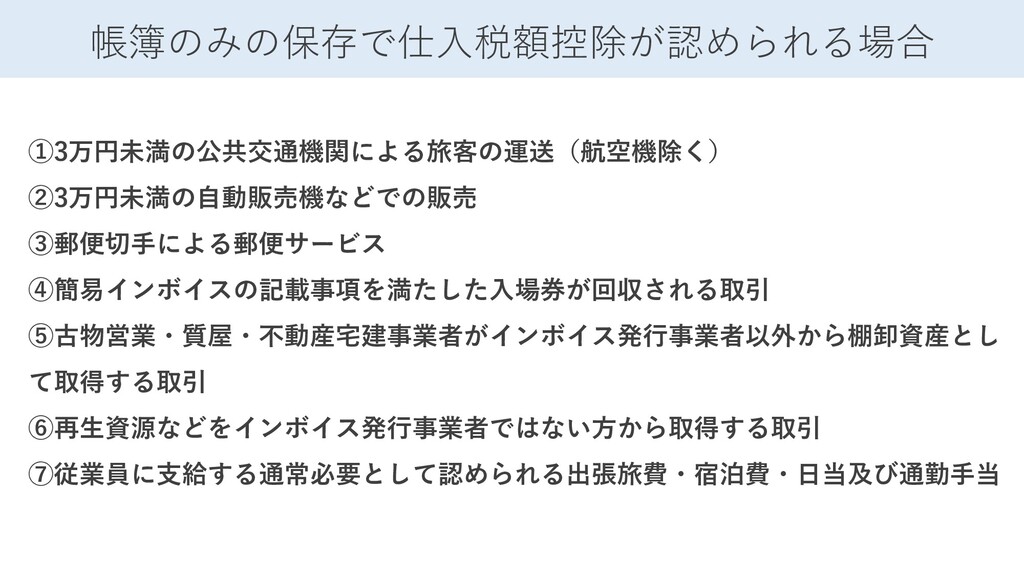

帳簿のみの保存で仕入税額控除が認められる場合 ①3万円未満の公共交通機関による旅客の運送(航空機除く) ②3万円未満の自動販売機などでの販売 ③郵便切手による郵便サービス ④簡易インボイスの記載事項を満たした入場券が回収される取引 ⑤古物営業・質屋・不動産宅建事業者がインボイス発行事業者以外から棚卸資産とし て取得する取引 ⑥再生資源などをインボイス発行事業者ではない方から取得する取引 ⑦従業員に支給する通常必要として認められる出張旅費・宿泊費・日当及び通勤手当

3万円未満の課税仕入の場合、 請求書などをもらえないときは 請求書等の保存がなくてもOKでは? 3万円未満の課税仕入れでやむを得ない事情があるとき インボイス制度 導入後

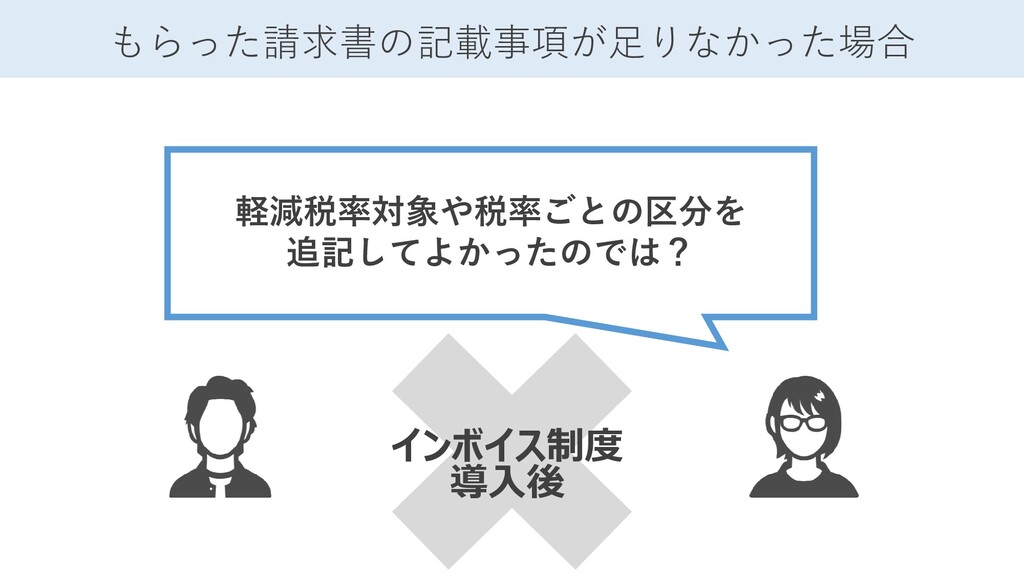

軽減税率対象や税率ごとの区分を 追記してよかったのでは? もらった請求書の記載事項が足りなかった場合 インボイス制度 導入後

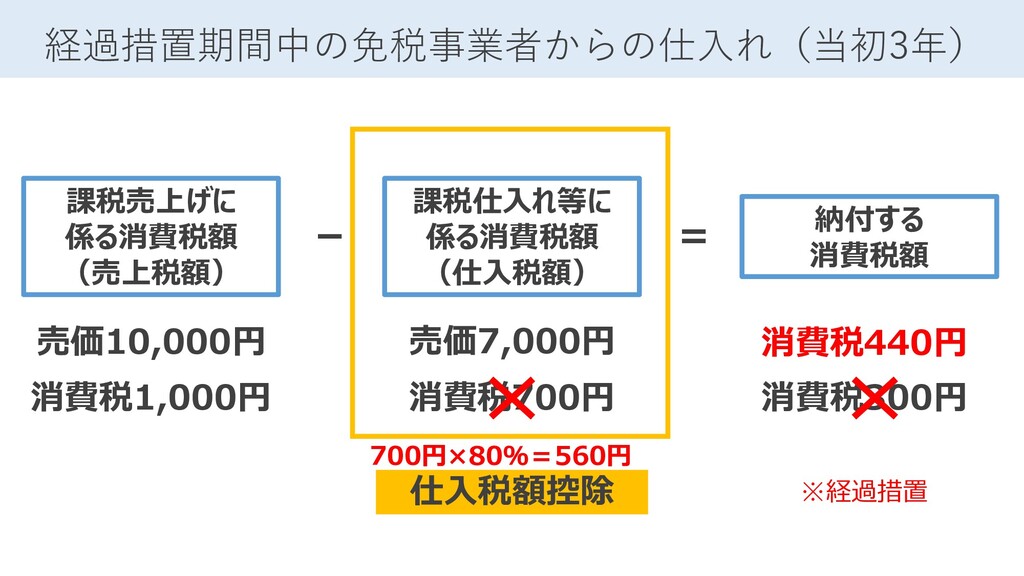

インボイス制度がはじまると 免税事業者との取引はやめるか、 値引きしてもらった方がいいですか?

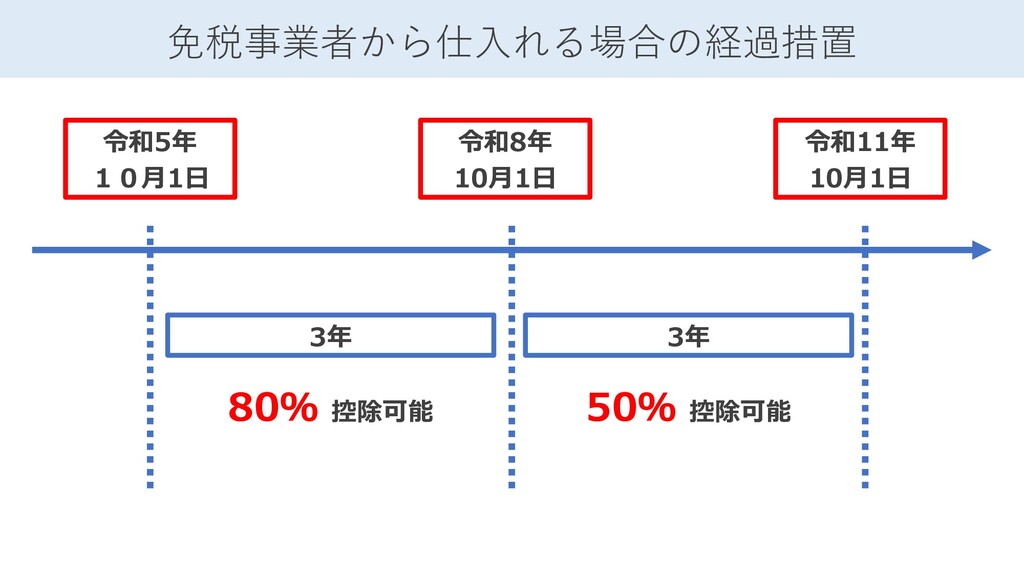

令和5年 10月1日 令和11年 10月1日 3年 令和8年 10月1日 免税事業者から仕入れる場合の経過措置 3年 80%

控除可能 50% 控除可能

経過措置期間中の免税事業者からの仕入れ(当初3年) 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 消費税700円 消費税440円 仕入税額控除 売価10,000円 売価7,000円 ※経過措置 700円×80%=560円 消費税300円

みなさんが確認すること ①売手側 自社がインボイスを発行できるか。すべきか。 ②買手側 簡易課税制度を選択しておらずインボイスの保存が必要か。 ③申請・登録手続 システム改修・事前の届出のスケジュールの確認。

今日のゴール 消費税とインボイス制度の 概要を理解する

セミナー&スポット相談もやってます noteでお知らせするのでフォローしてください!https://note.com/shinxtanaka HPの問い合わせからご相談もお受けします!http://www.tnktax.com/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}