YouTubeで公開した動画に使用した投影資料の共有です(2026/1/30公開)。

■動画の内容

2027年のM&A増税と、それ以降に使える3つの節税策をご紹介します。

増税は広範な売り手に大きな影響があるので仕組みを抑えましょう。

節税スキームはデメリットもありますが、うまく活用して税負担を緩和してください。

■動画URL

【完全版】2027年のM&A増税と3つの節税策を専門税理士が徹底解説!(31分58秒)

https://youtu.be/fixSw1uVf38

■出演者

古旗淳一(公認会計士・税理士)

株式会社STRコンサルティング代表取締役

買い手企業担当者としてのバックグラウンドを生かし、独立後は数多くのM&Aの相談に対応。

専門家としての知識と現実的な実務経験、最新の現場情報を踏まえてわかりやすく解説します。

【動画内容の要約】

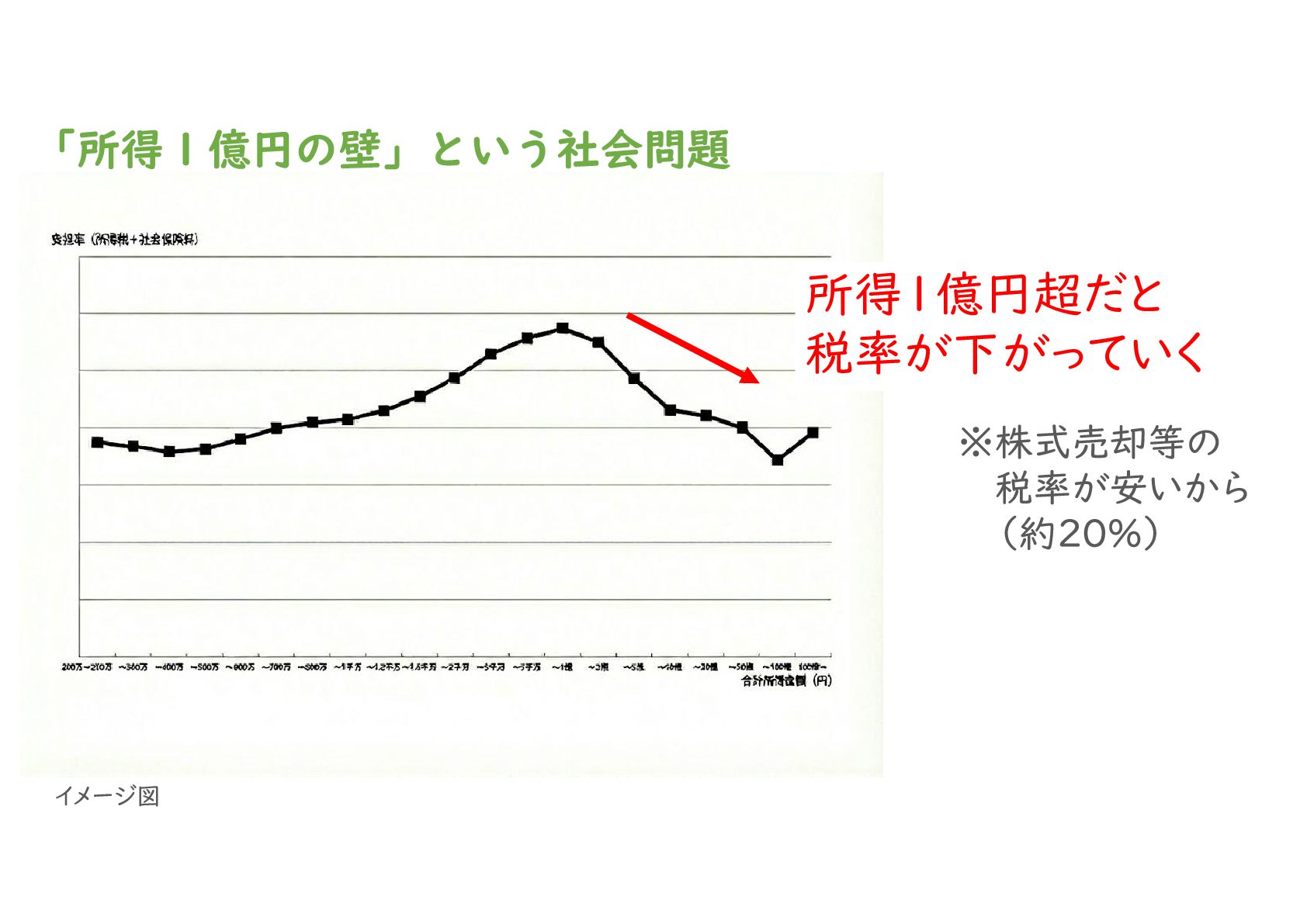

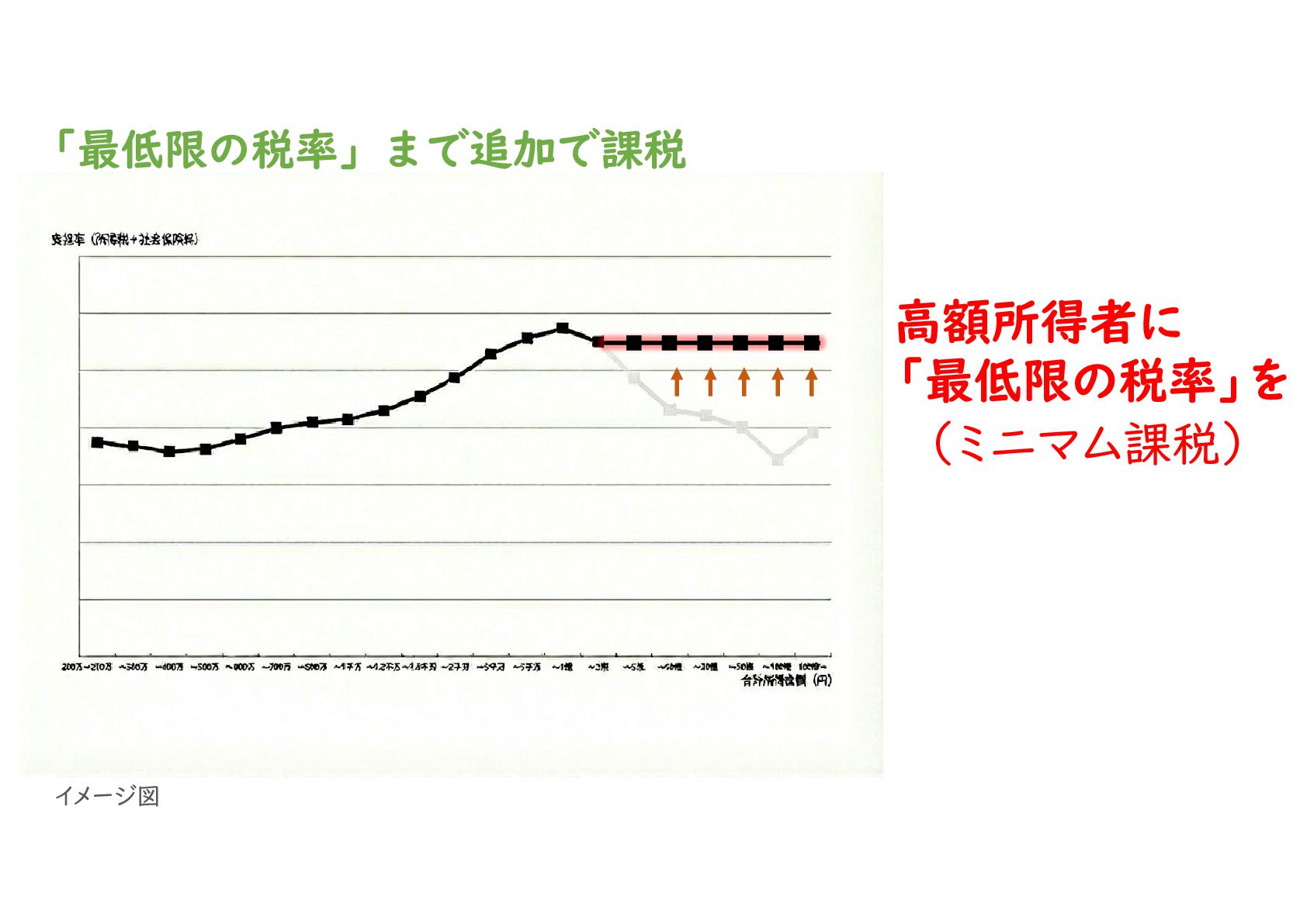

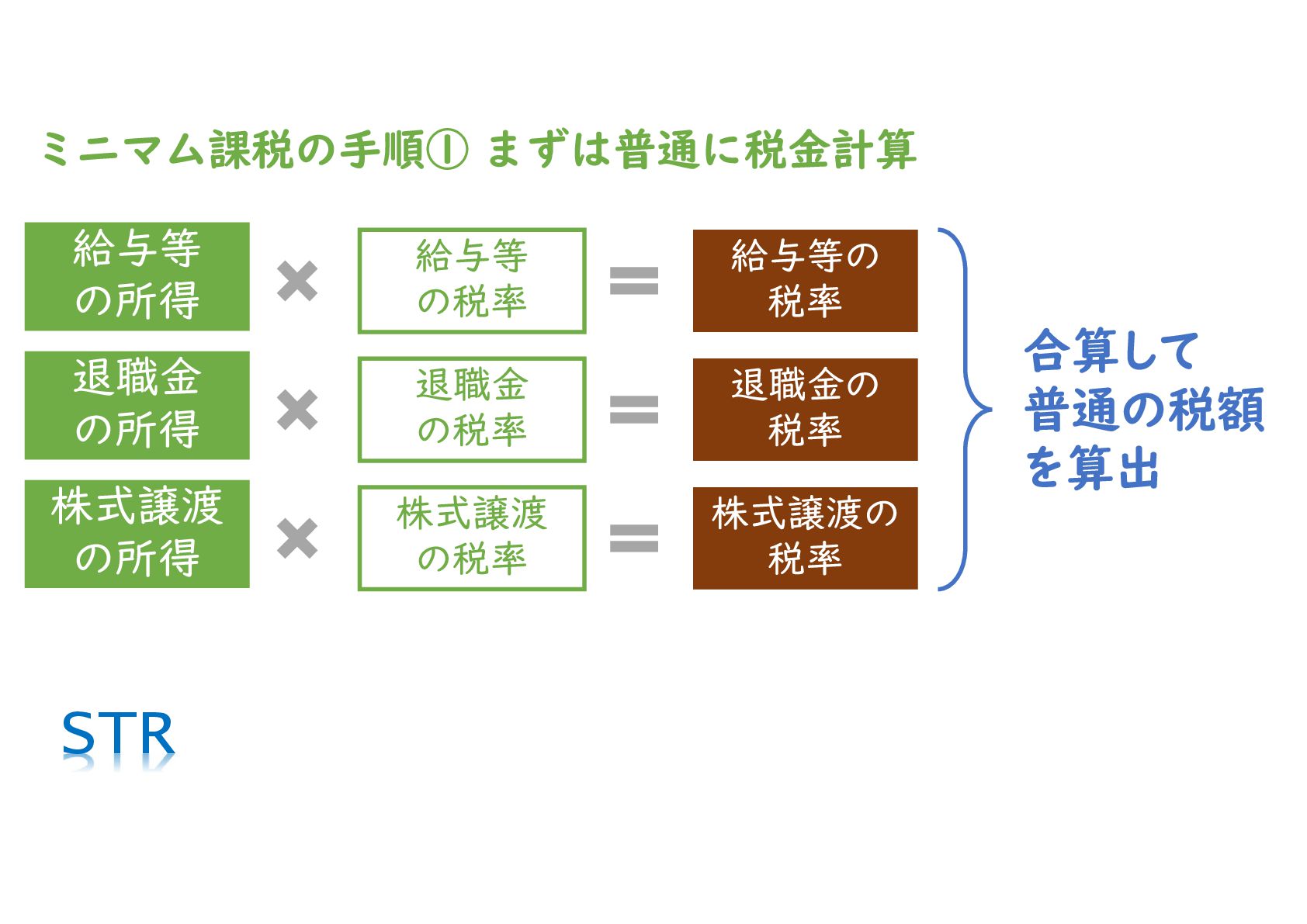

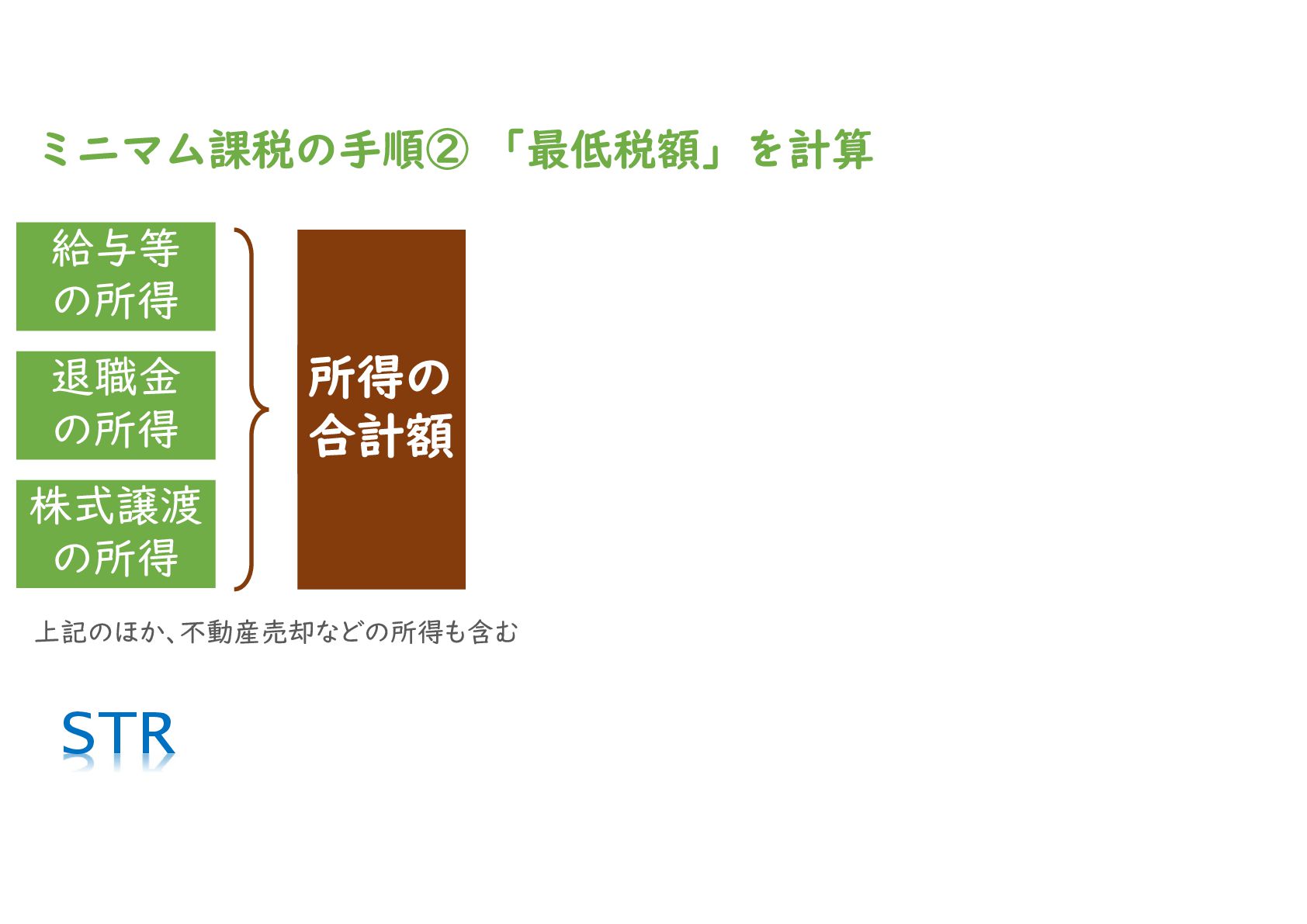

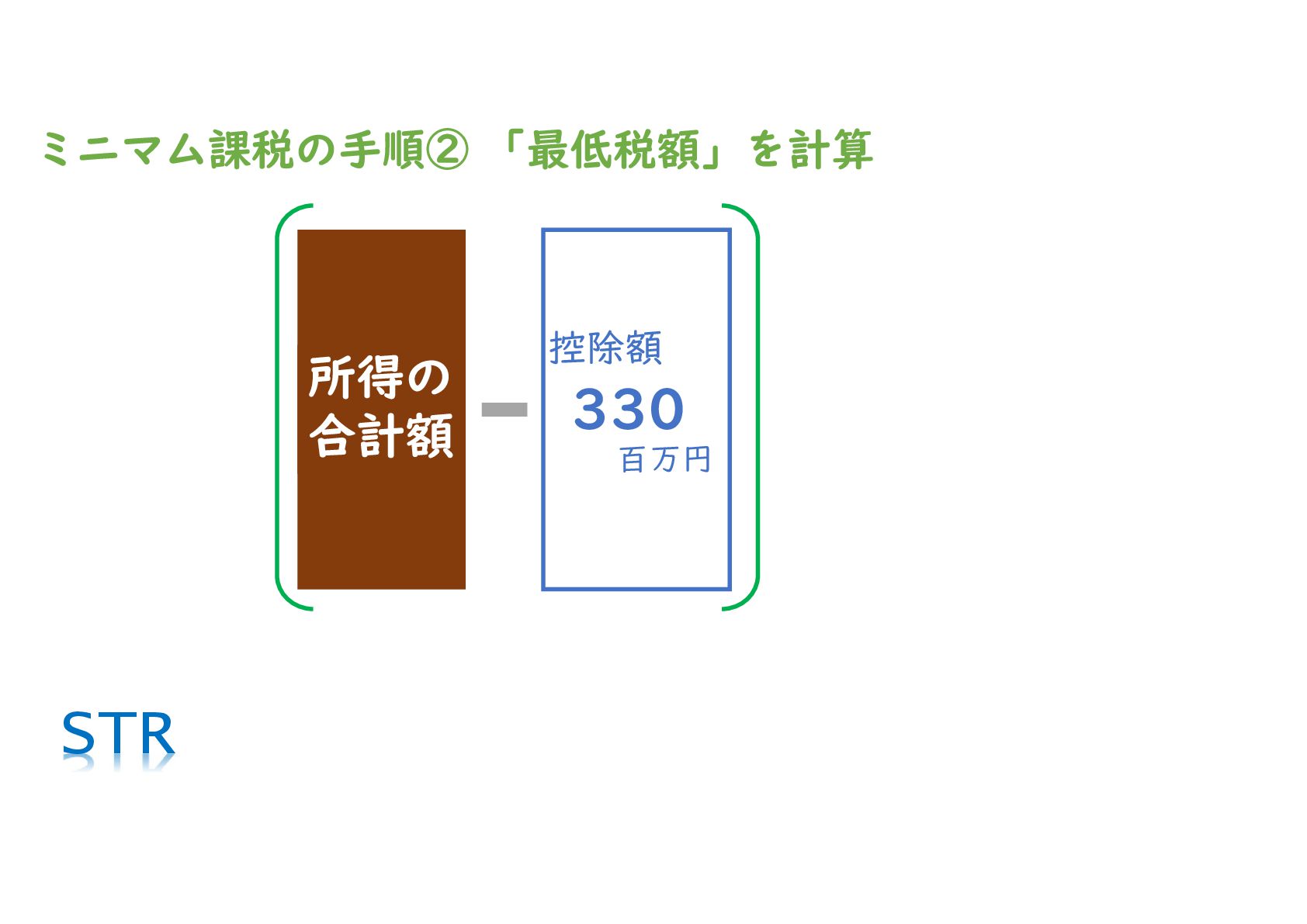

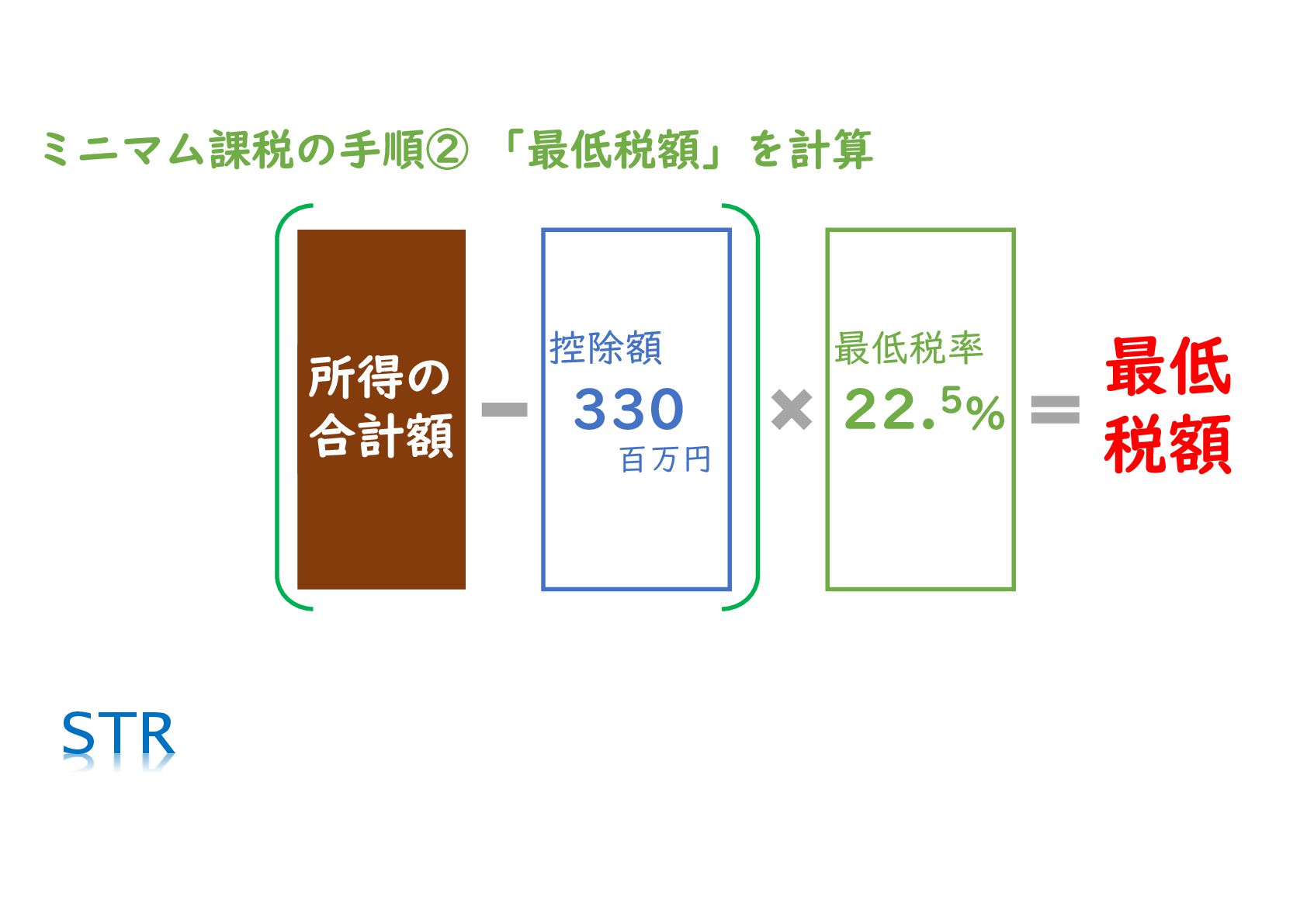

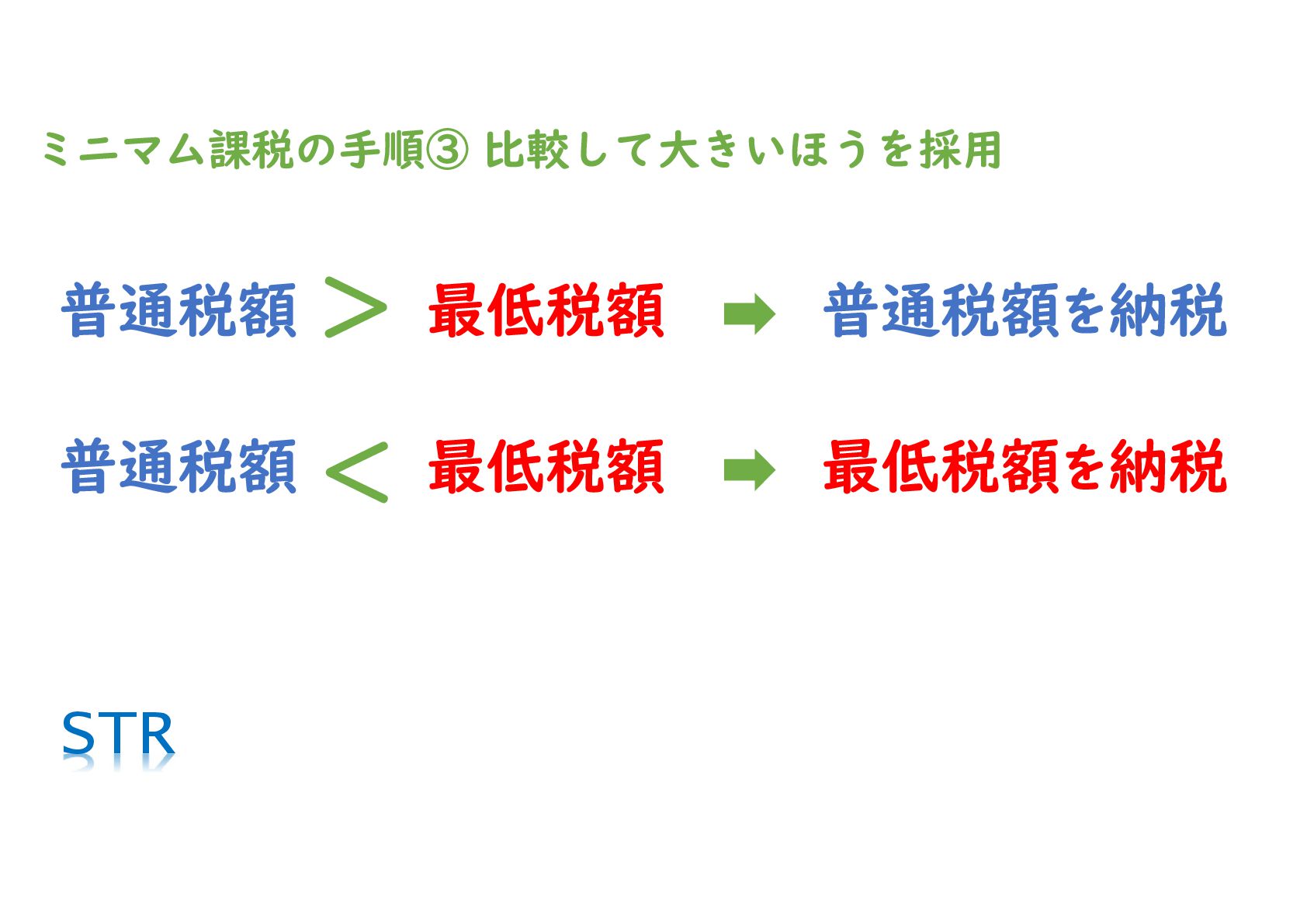

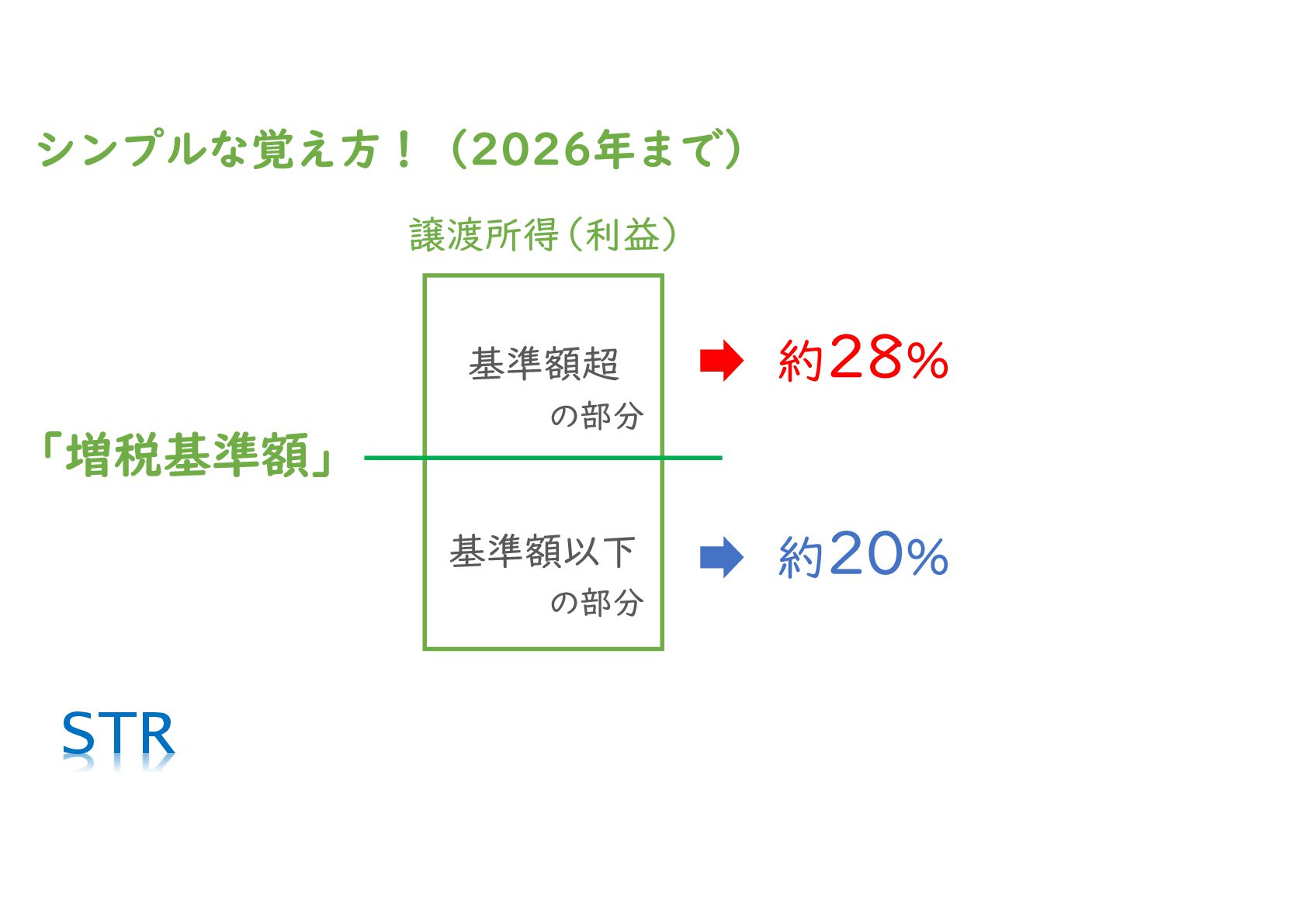

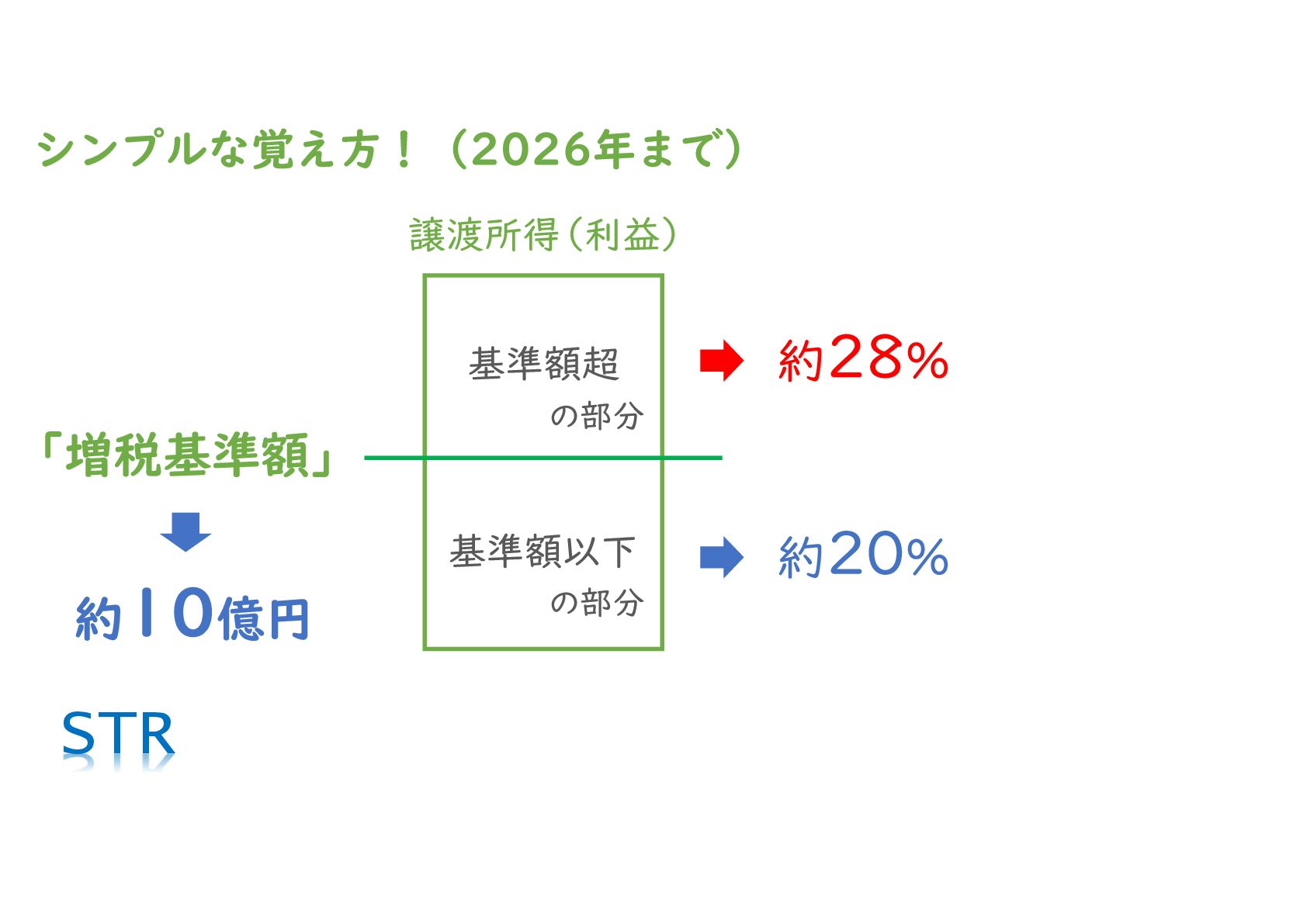

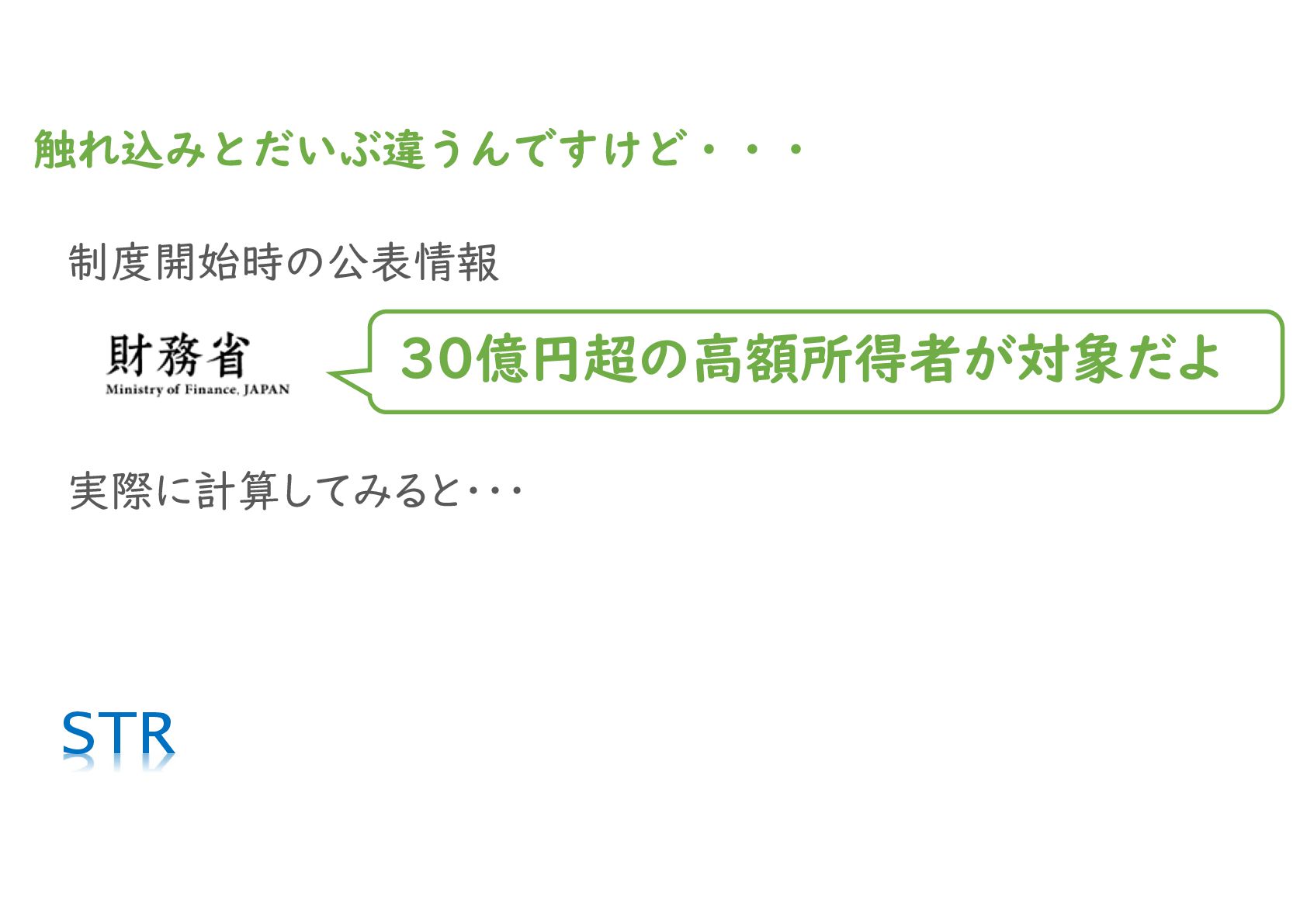

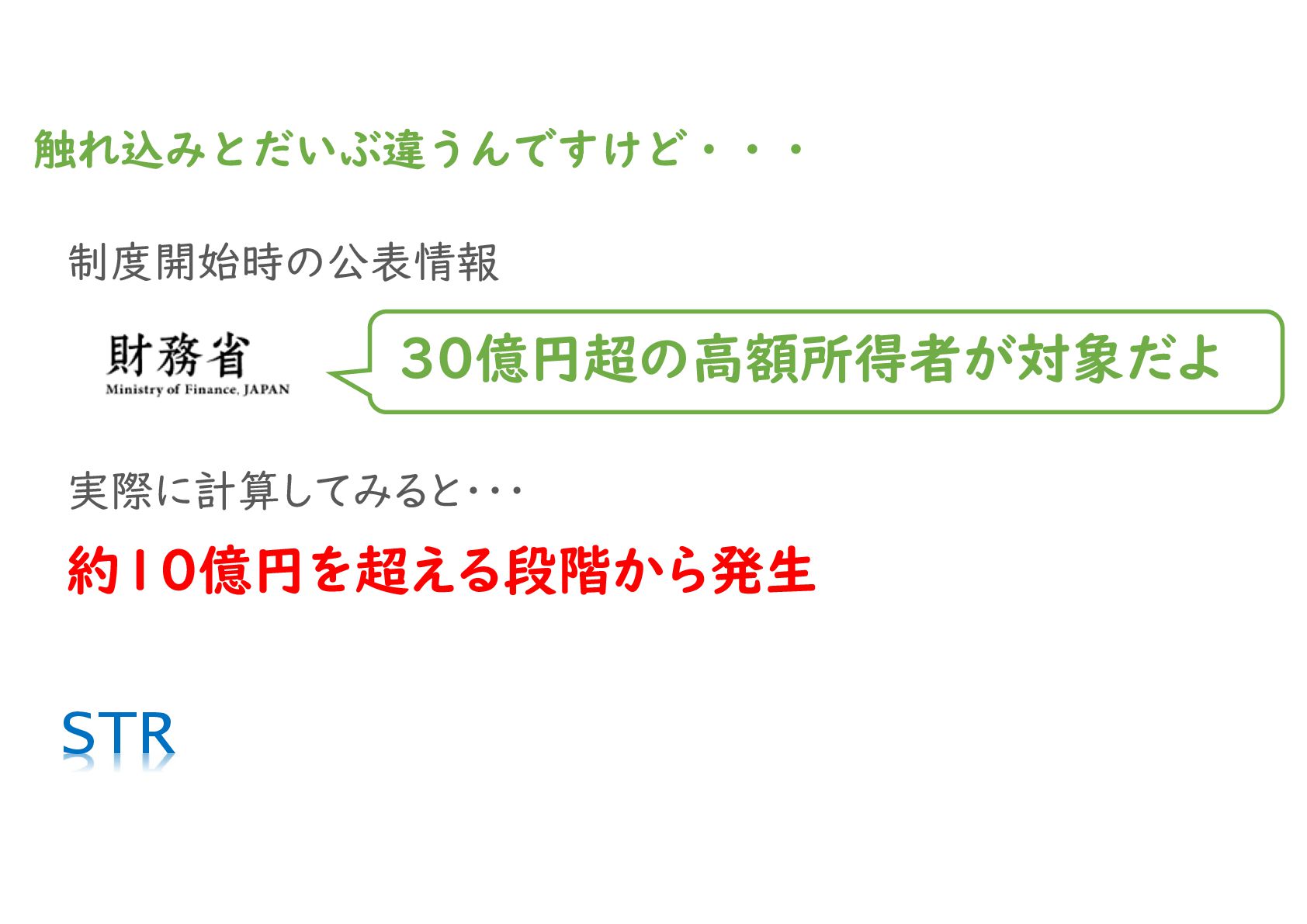

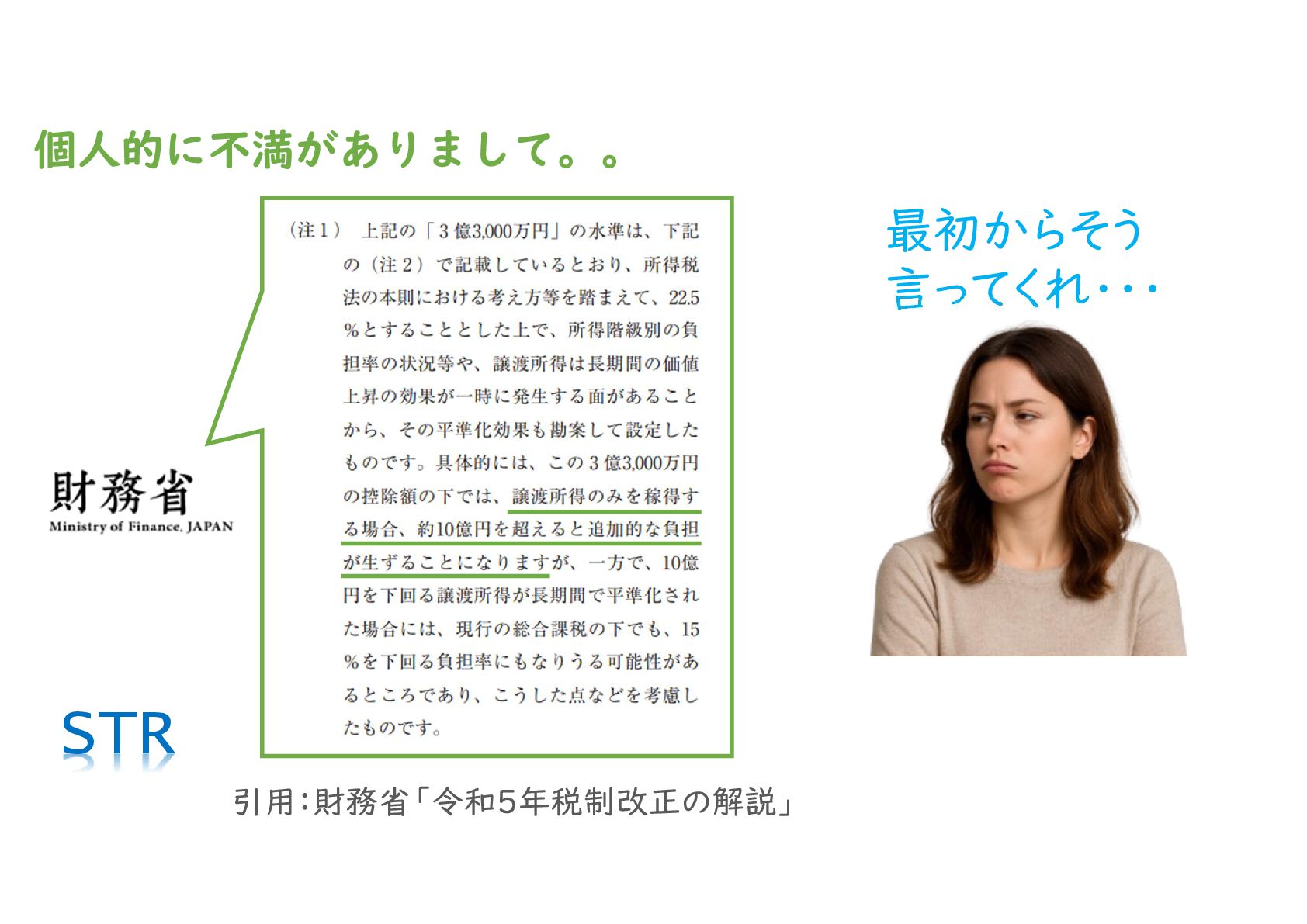

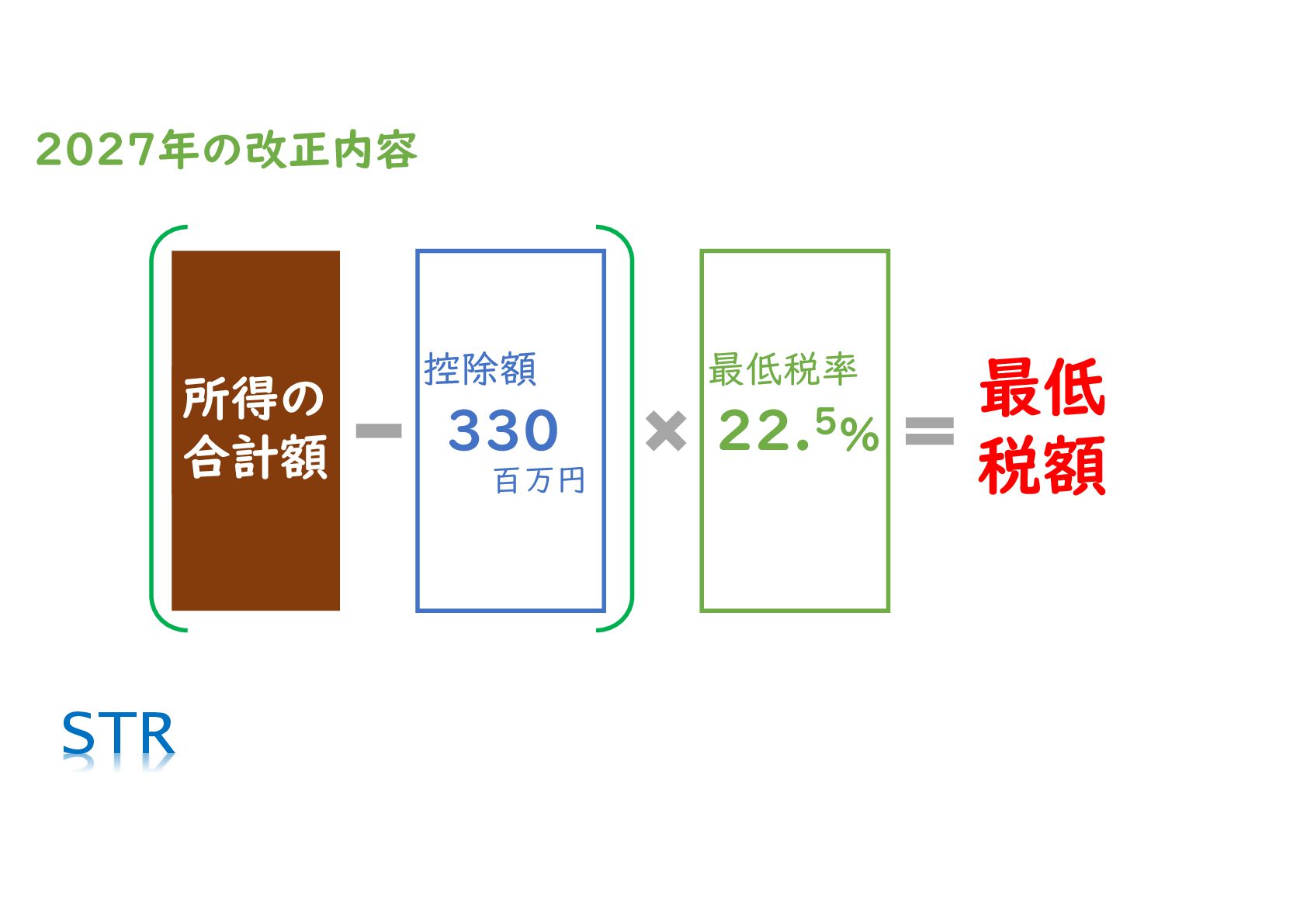

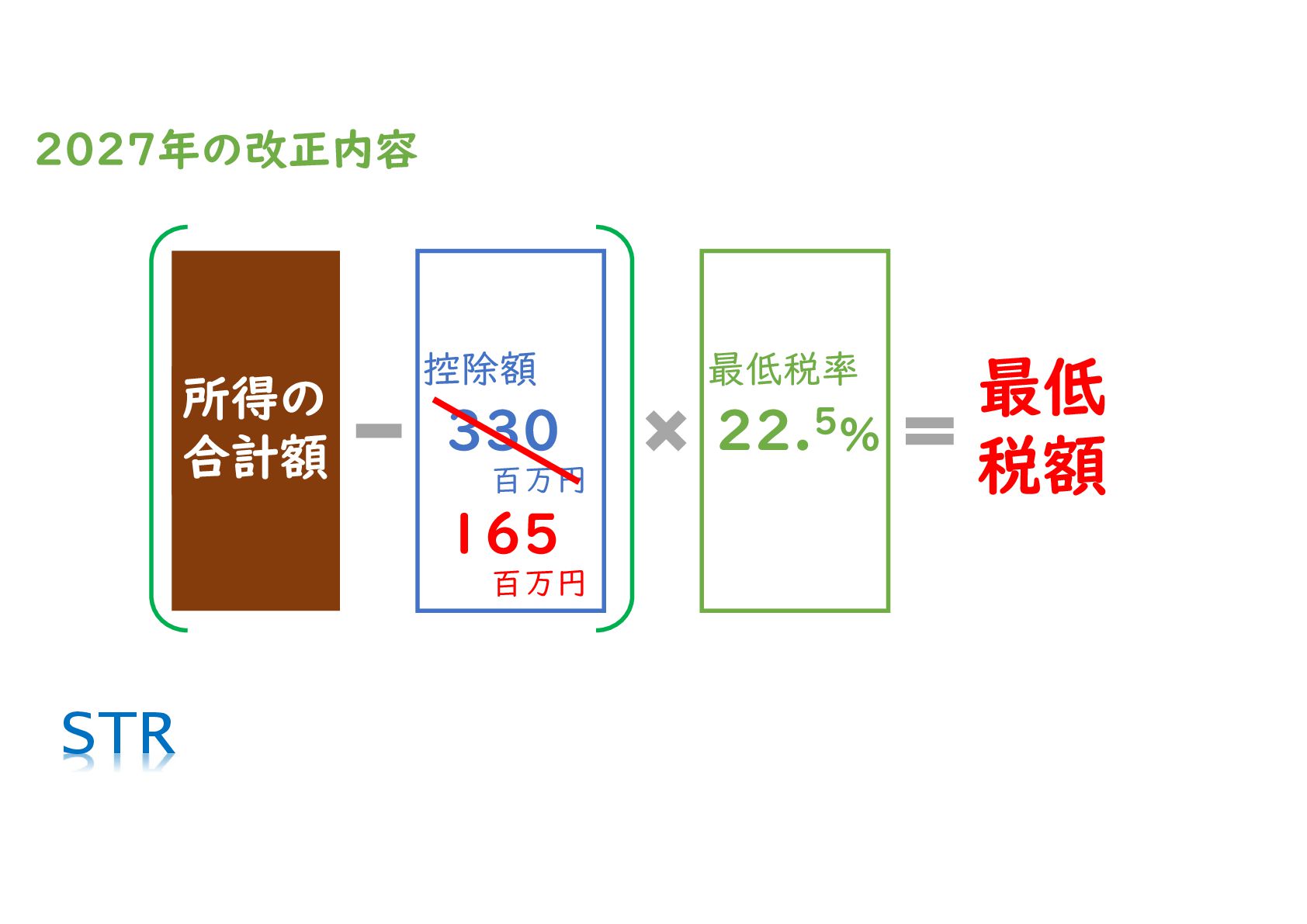

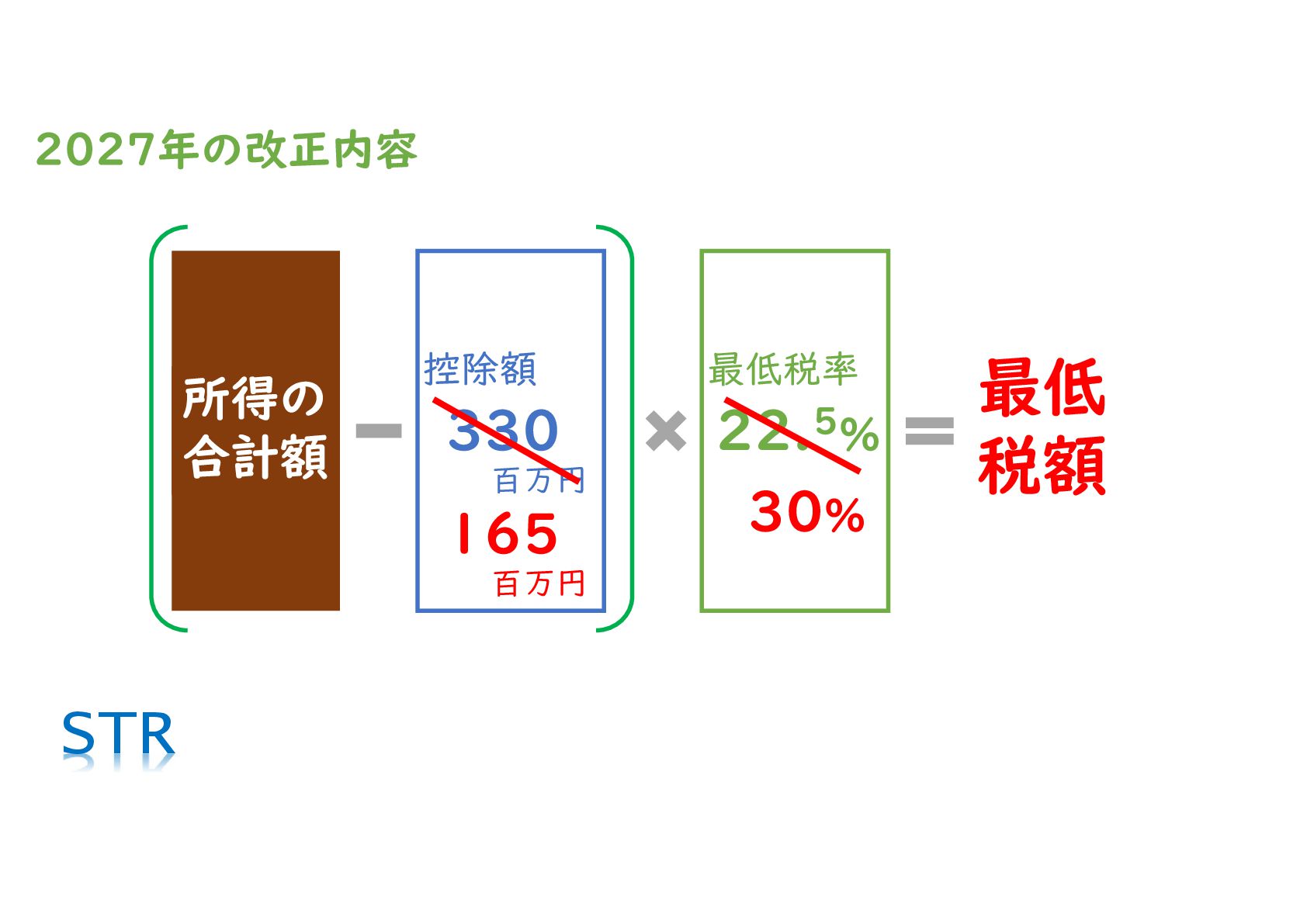

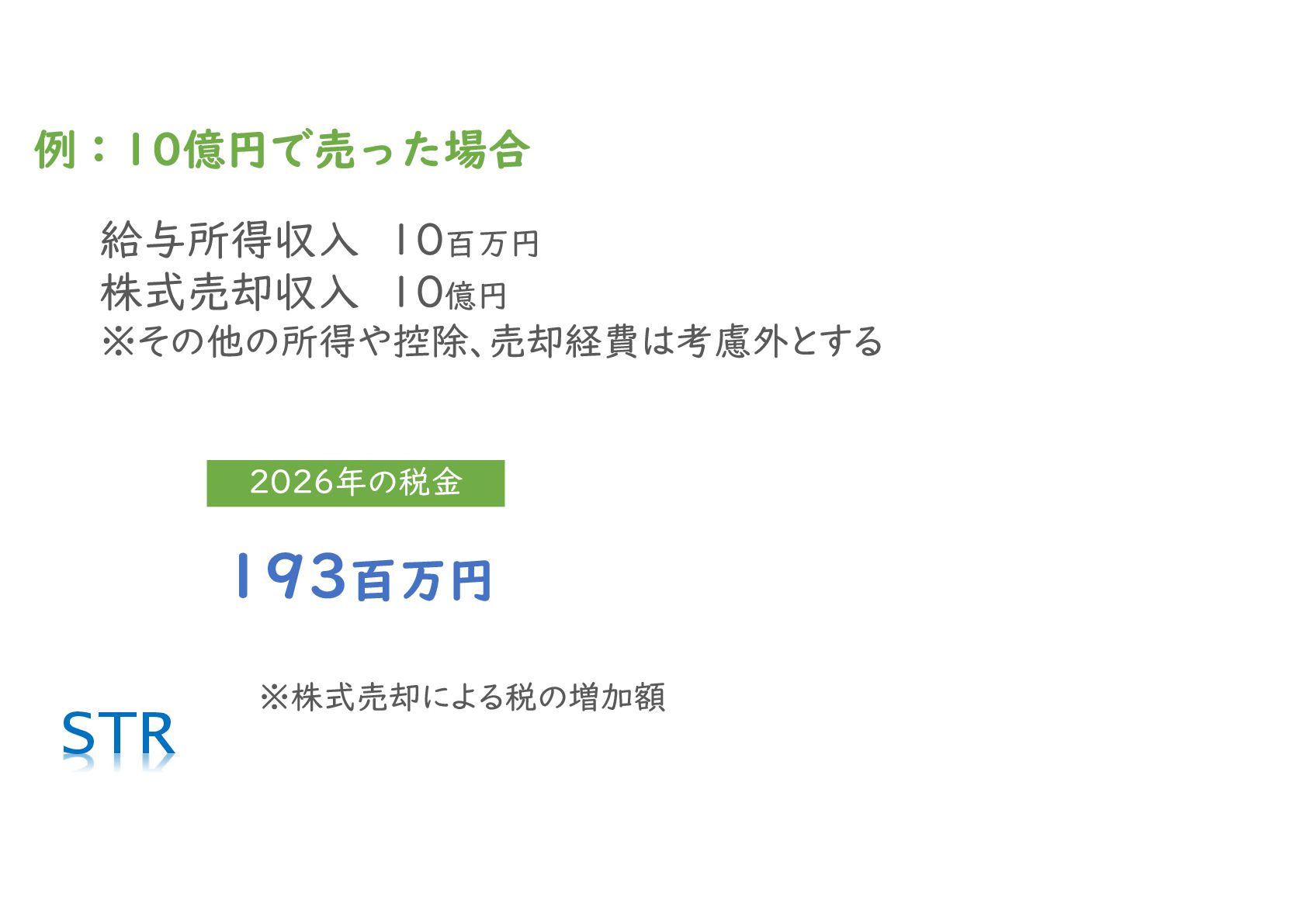

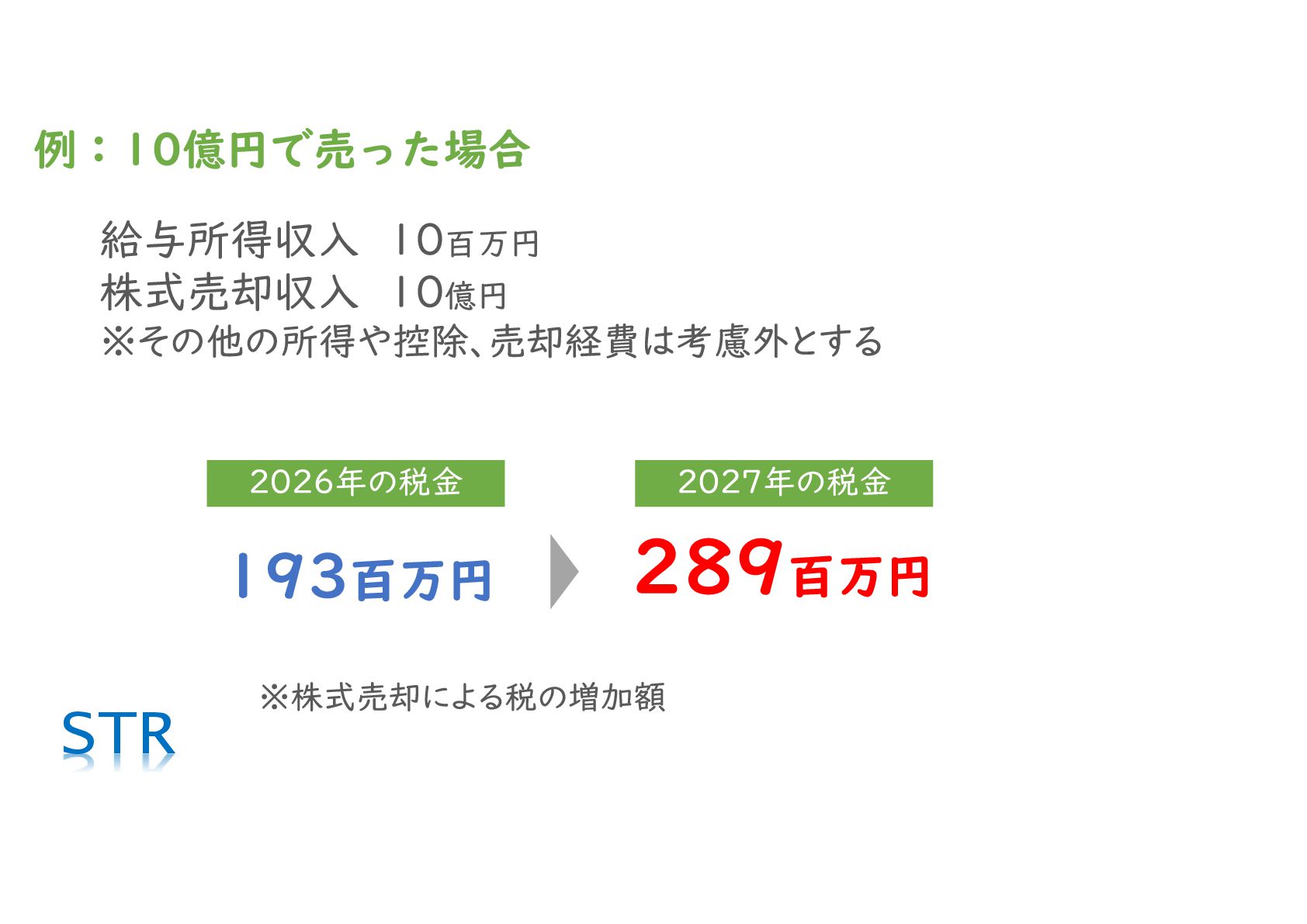

2027年より、高額所得者を対象とした「ミニマム課税(最低税率制度)」が大幅に拡張されます 。これにより、大型案件だけでなく3億円を超えるような中小企業のM&Aでも、税負担が数千万円〜数億円単位で激増する可能性があります 。

●改正による主な変更点

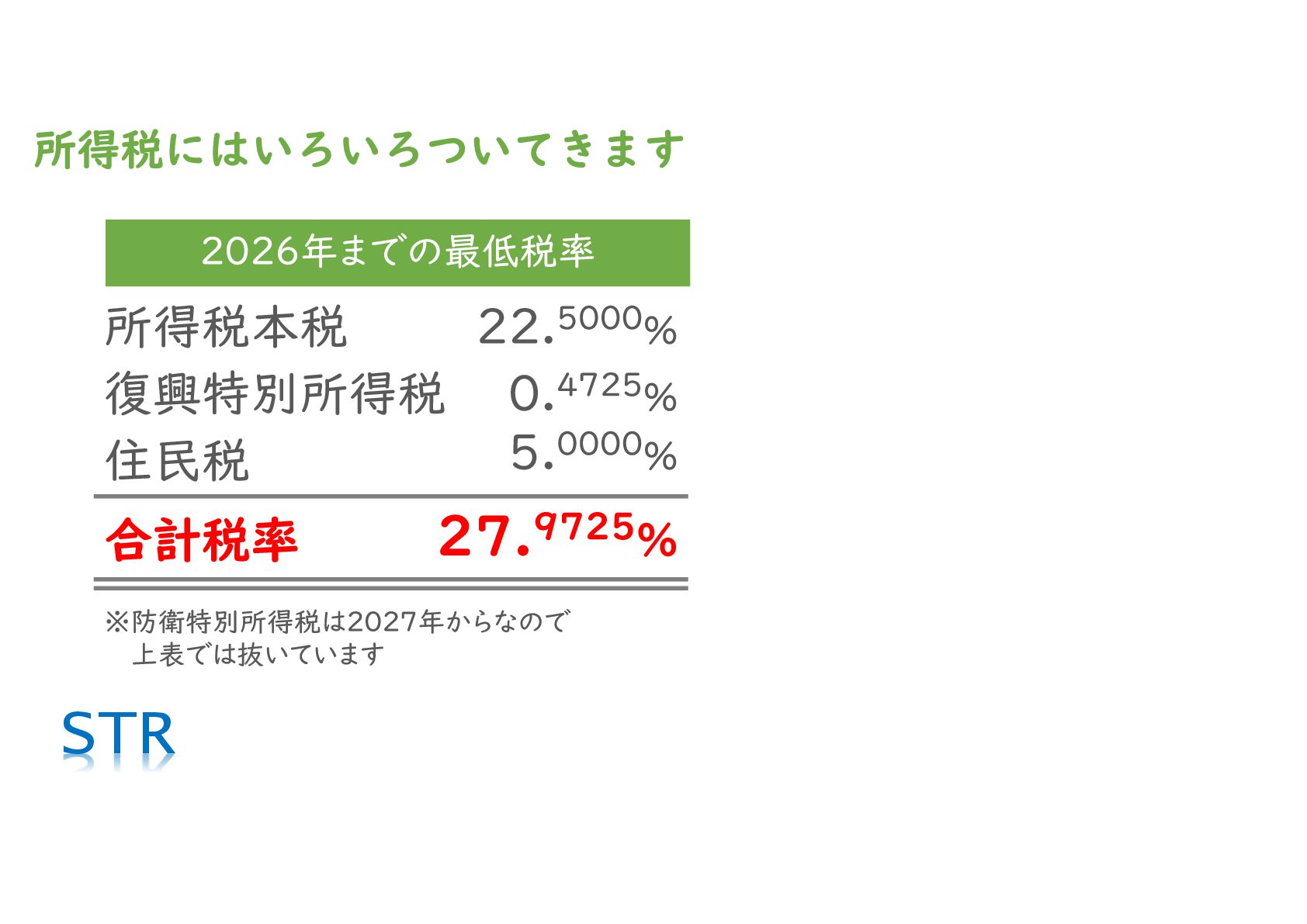

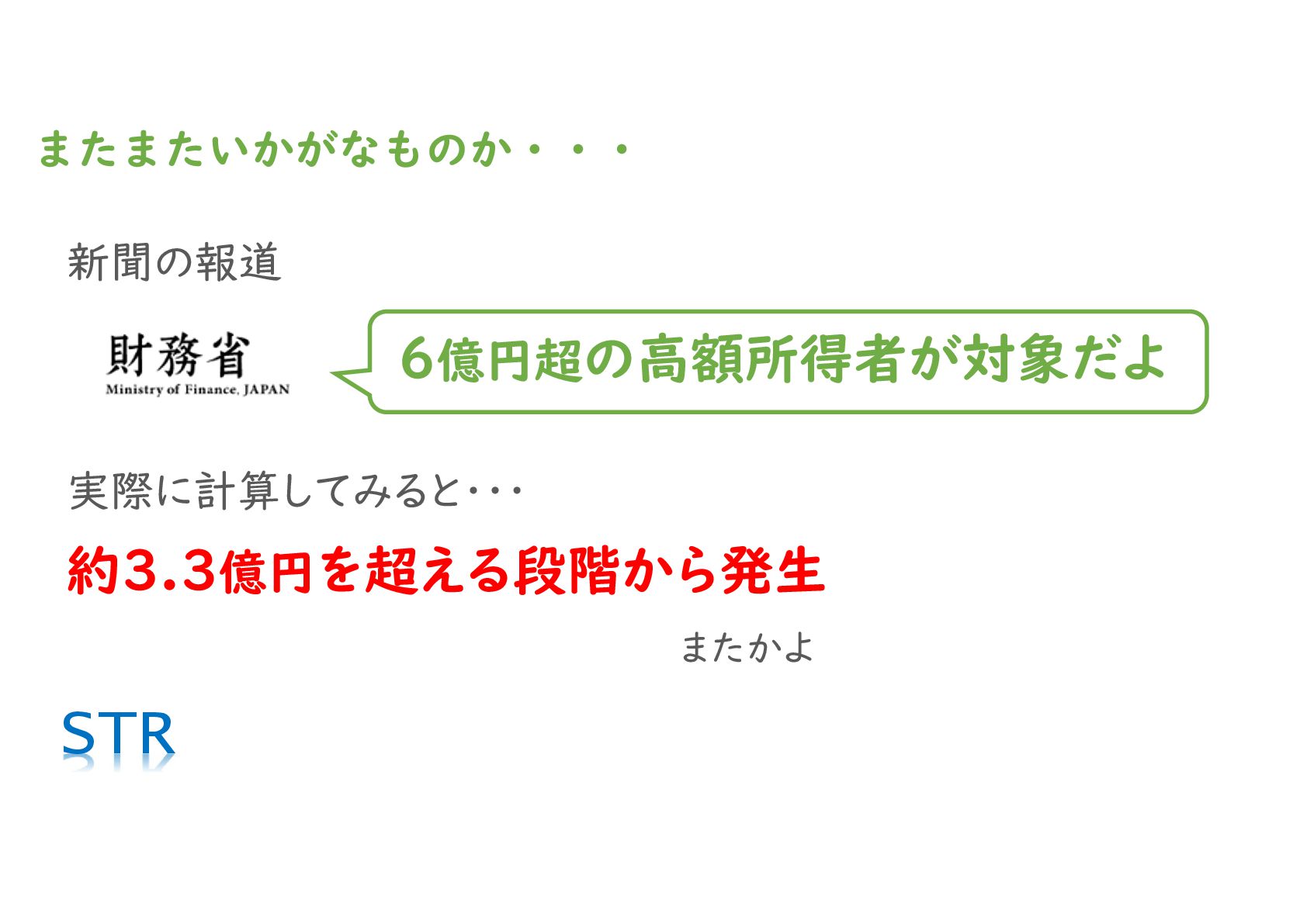

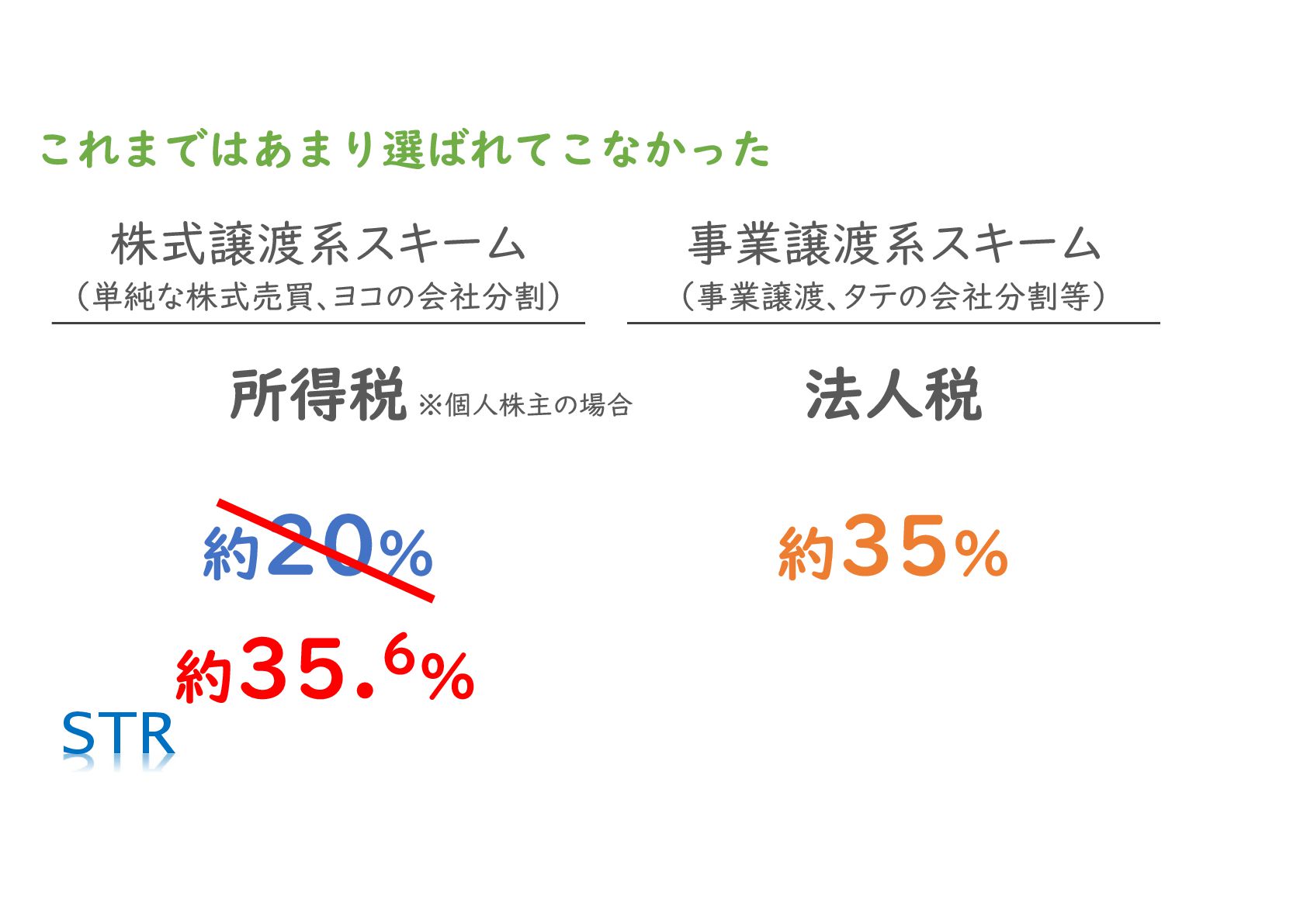

・控除額の縮小: 3億3,000万円から1億6,500万円へ半減 。

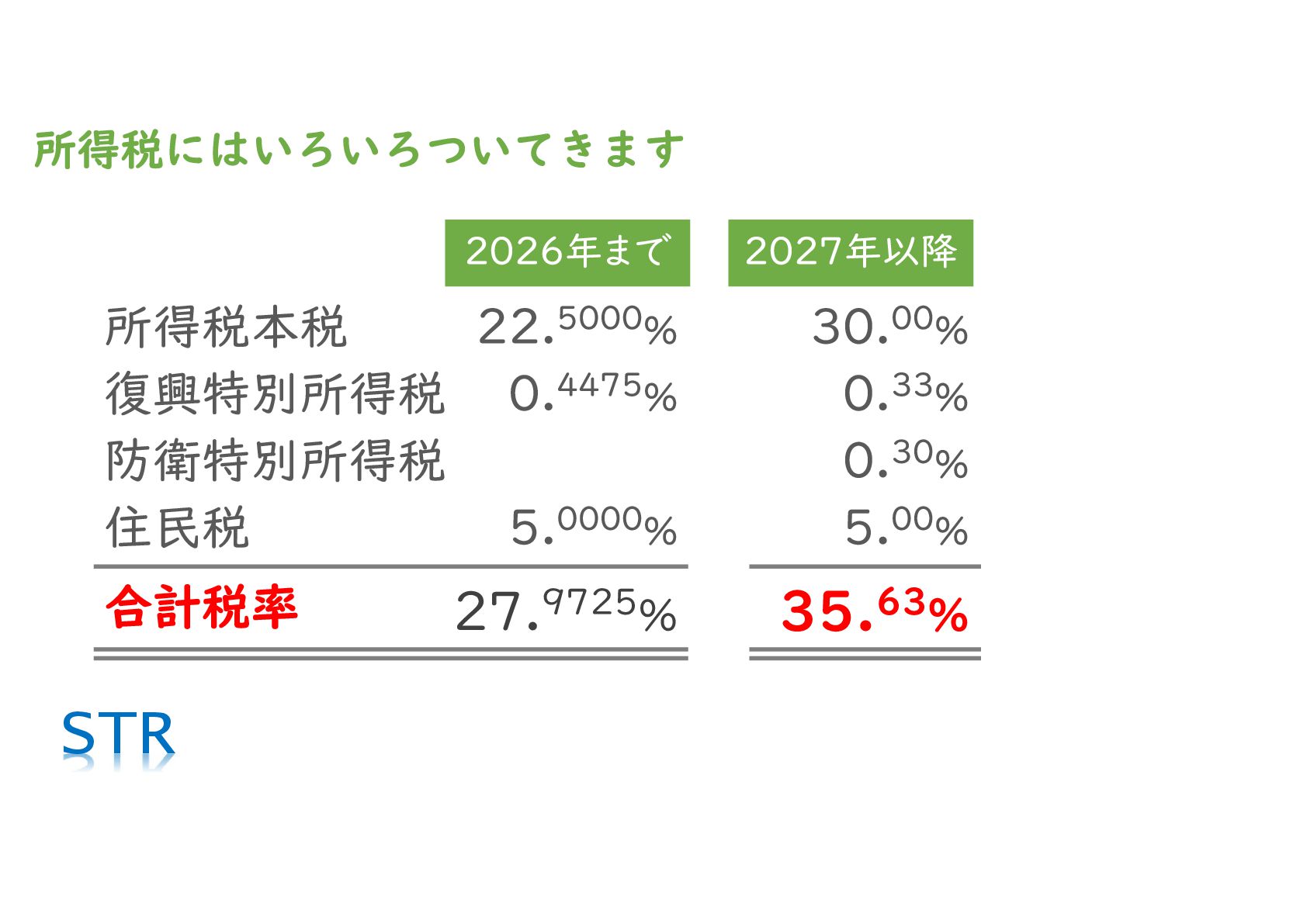

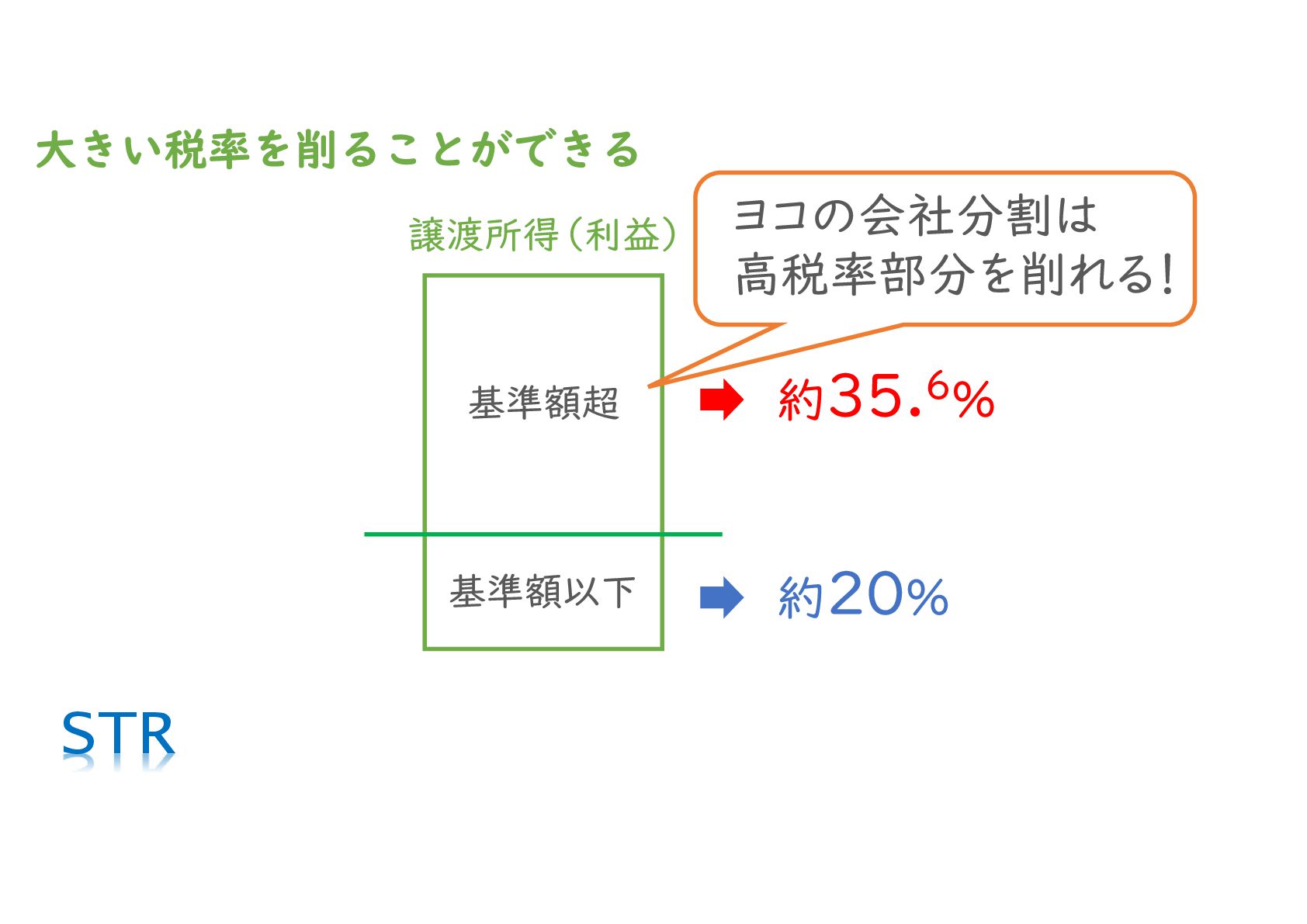

・最低税率の引き上げ: 所得税本税が22.5%から30%に上昇(住民税等を含めると実質約35.6%) 。

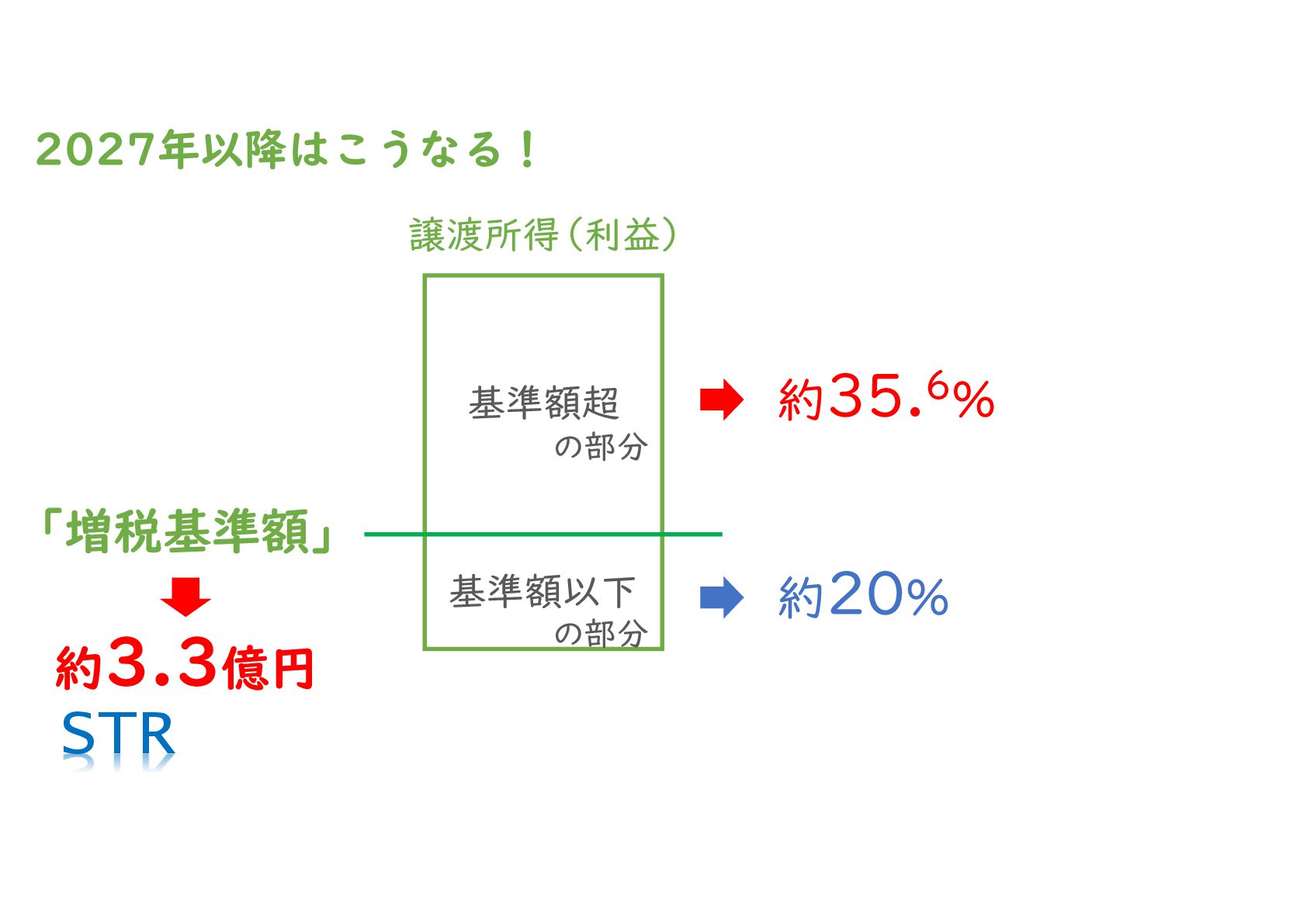

・(結果として)増税の基準額: 現行の約10億円から、約3億3,000万円まで引き下げられます 。

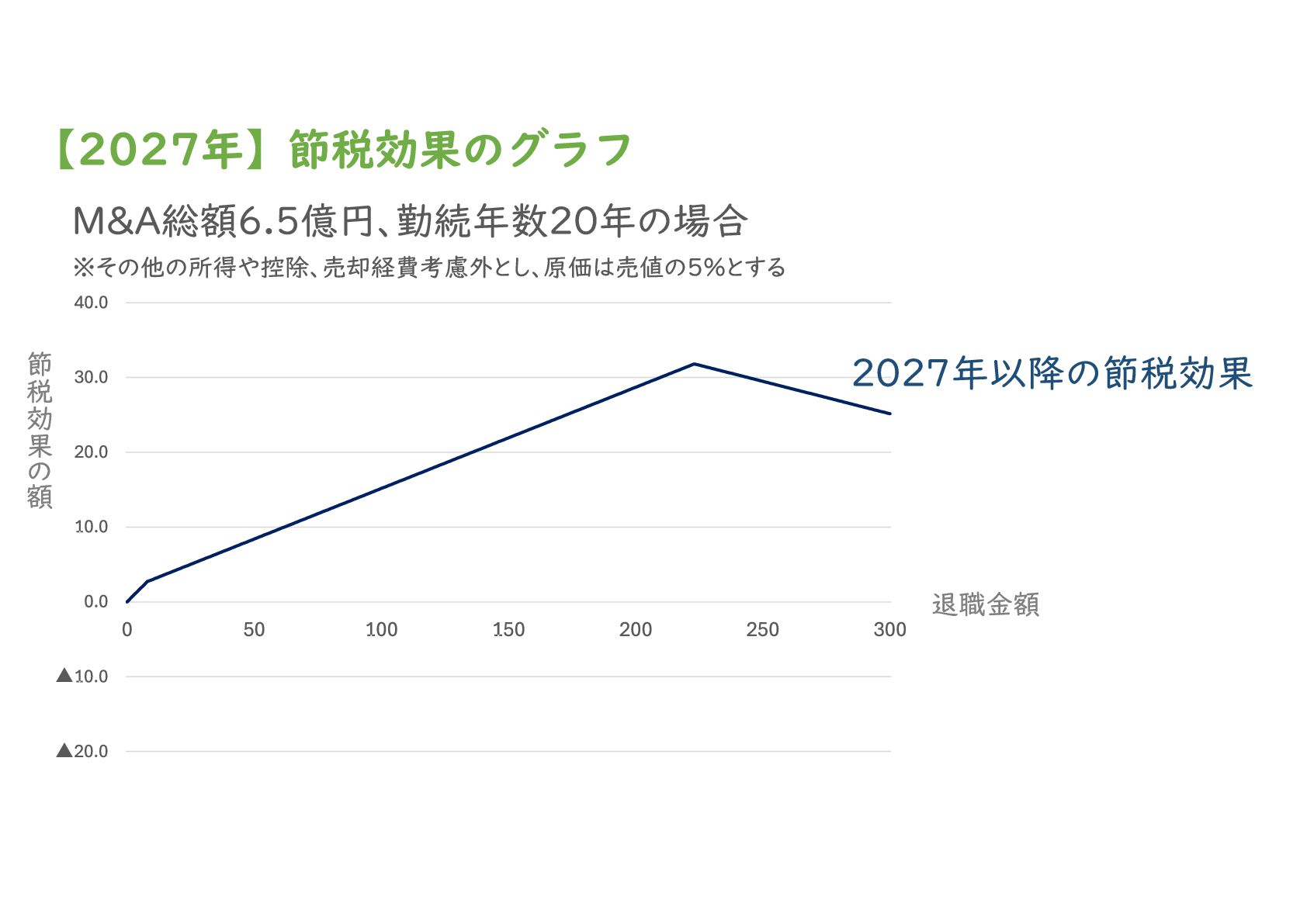

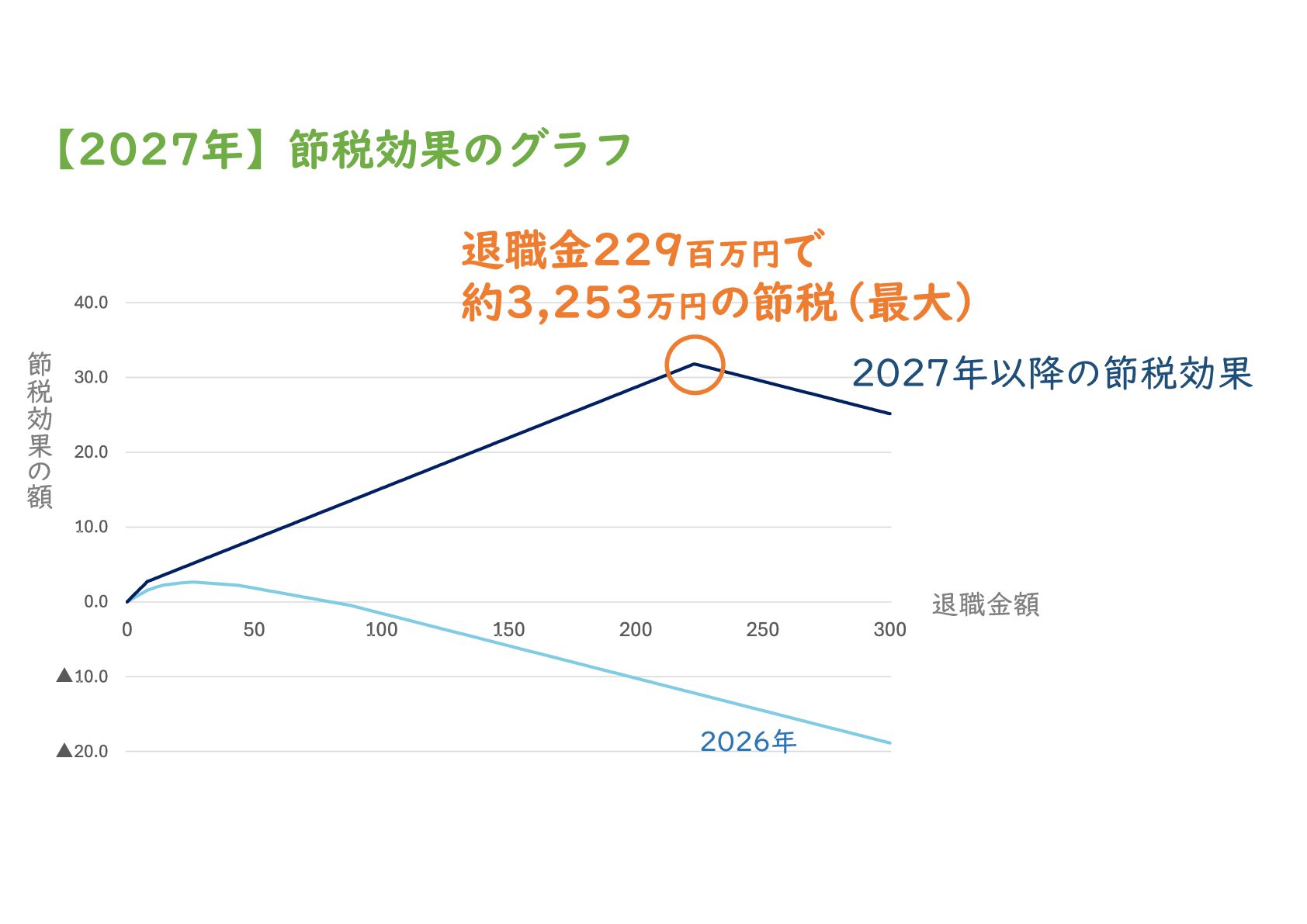

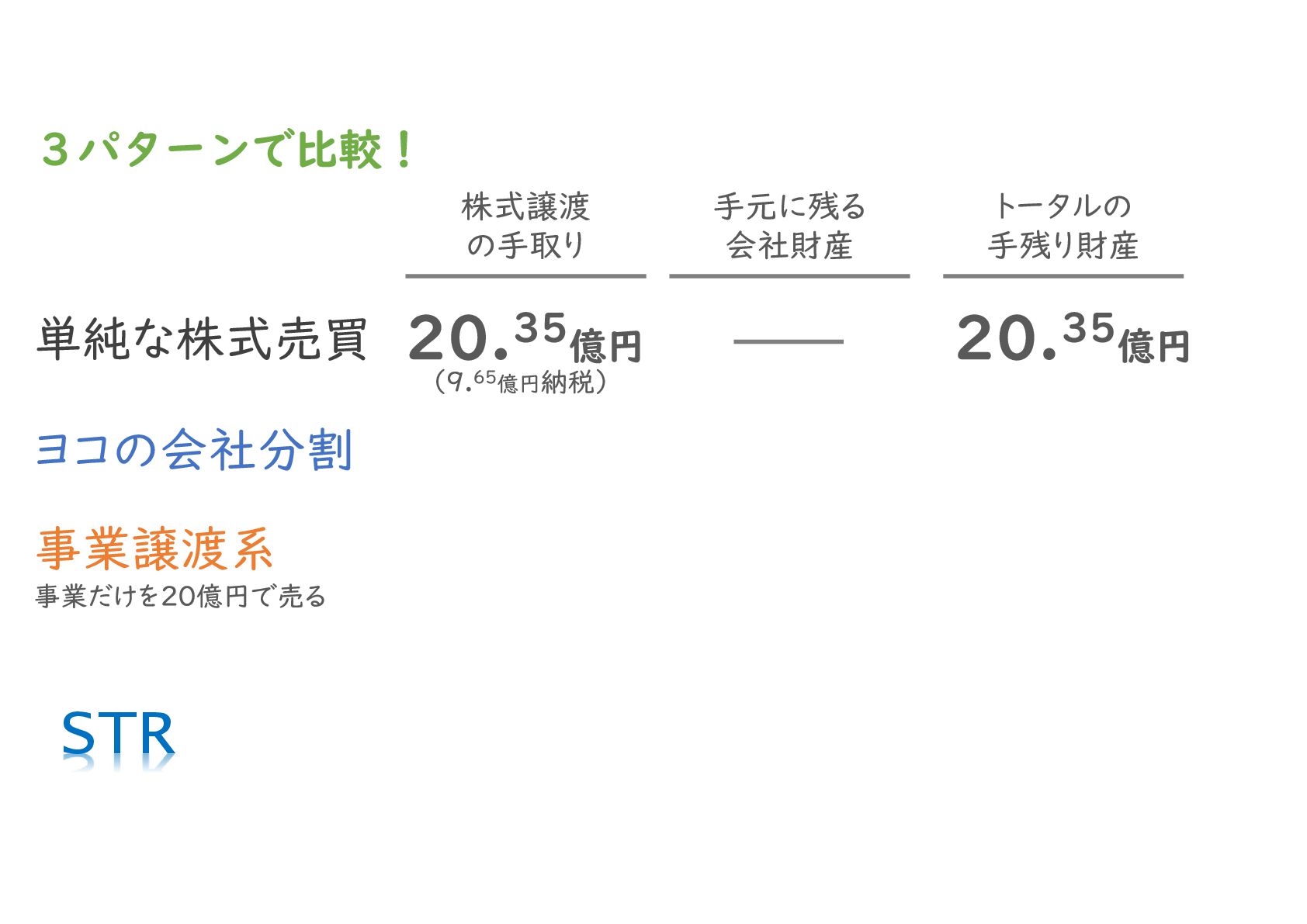

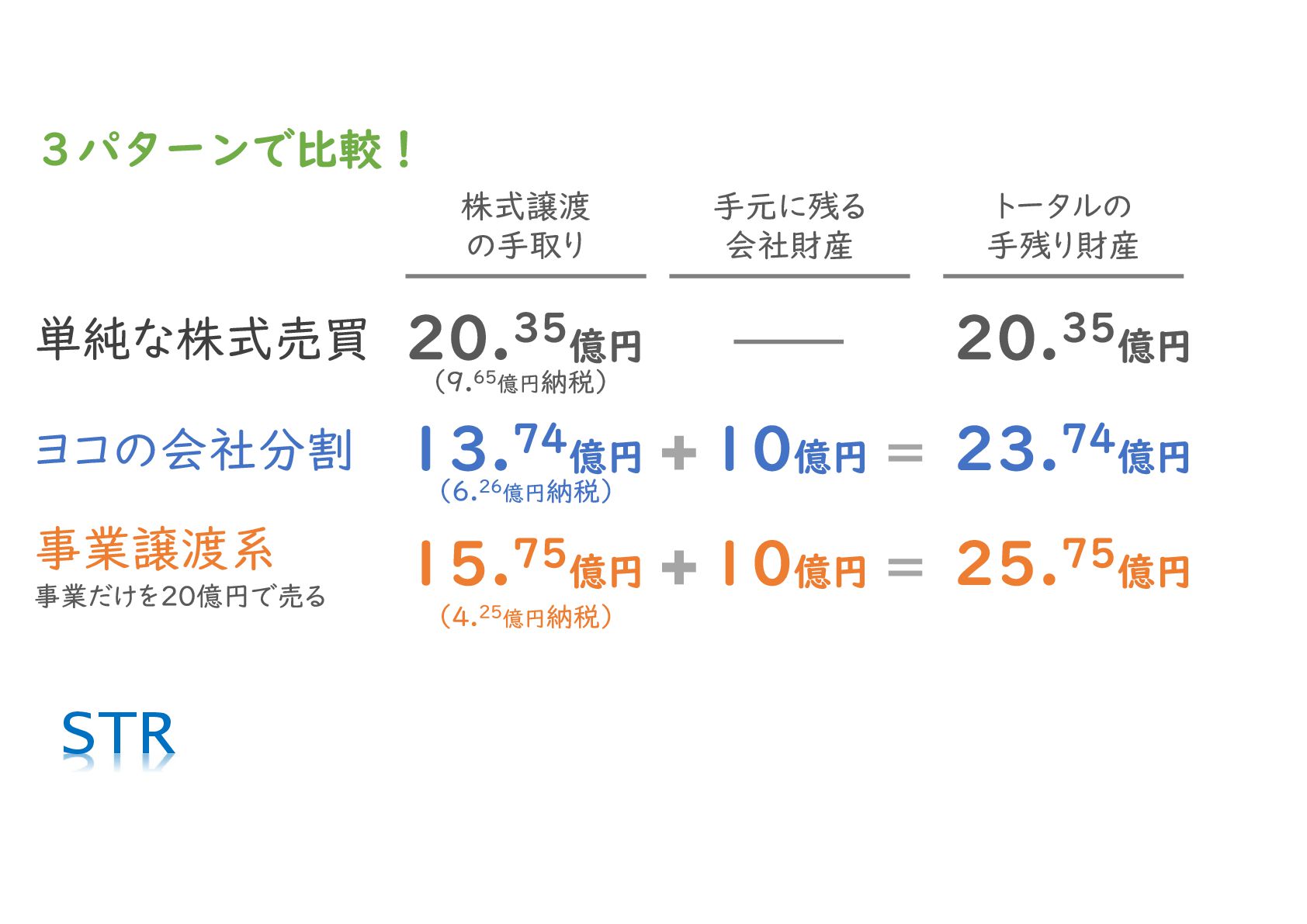

●2027年以降のM&Aで手取りを最大化する「3つの節税スキーム」

増税の影響を最小限に抑え、手取りを増やすための具体的な戦略を3つご紹介します。

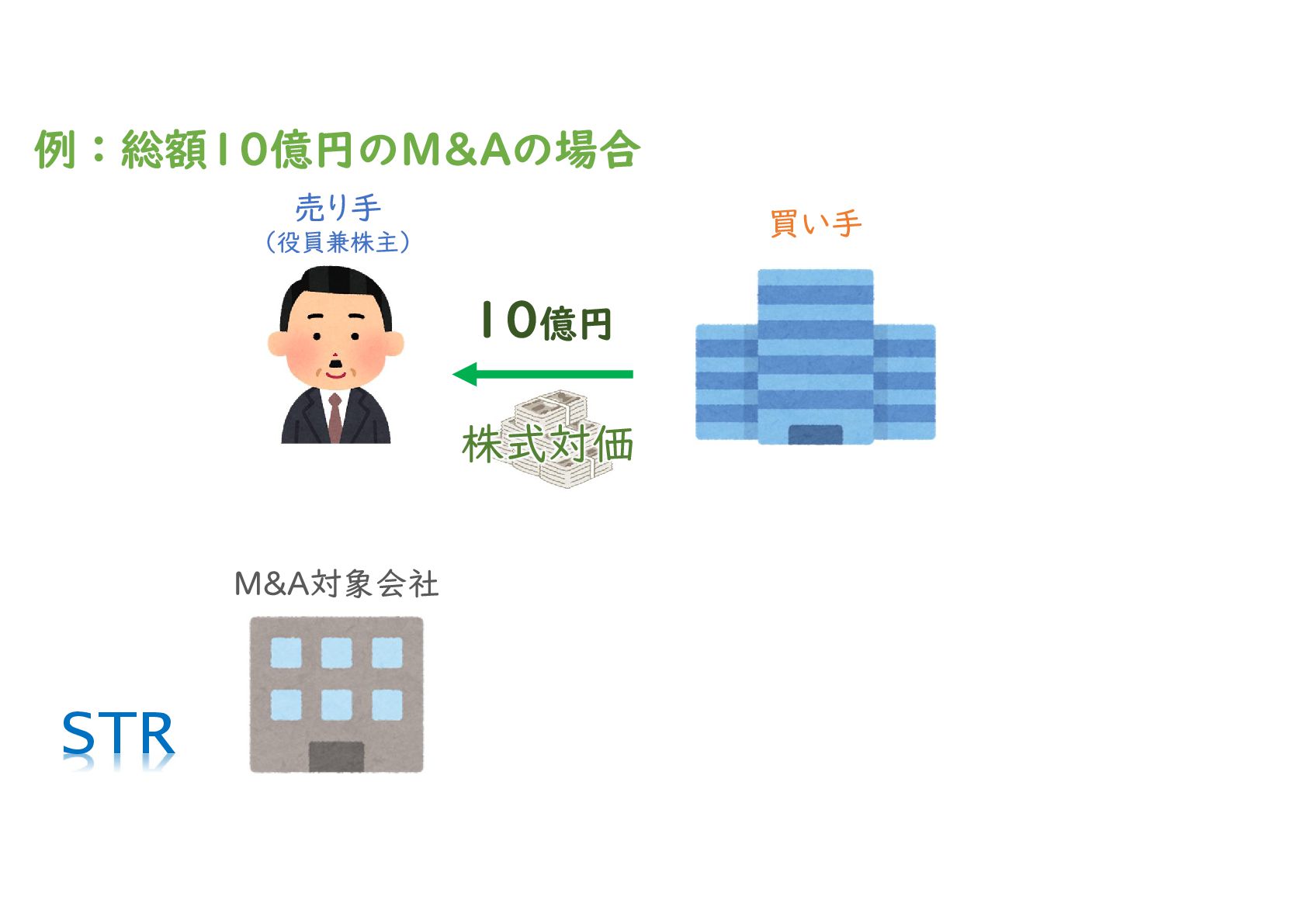

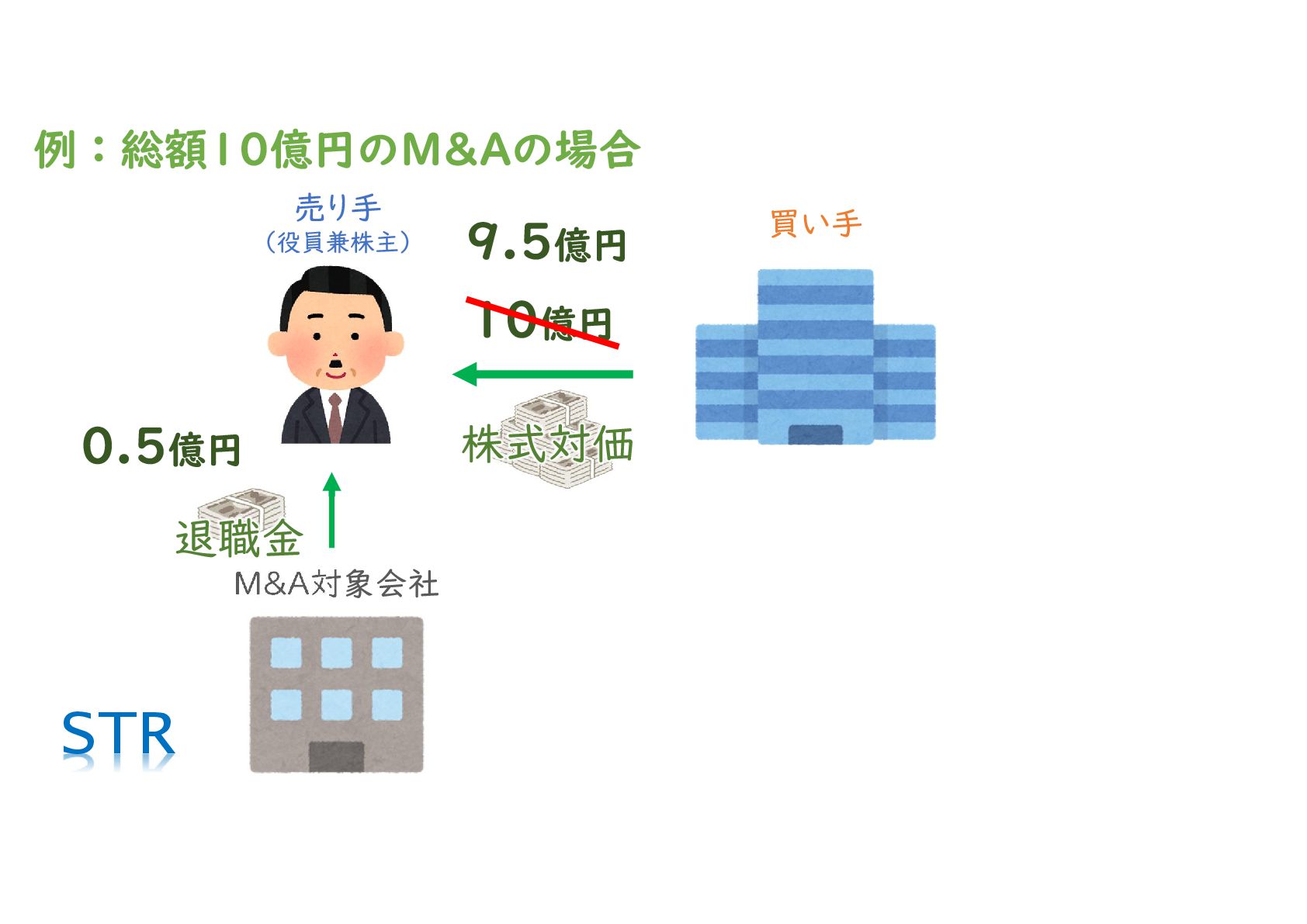

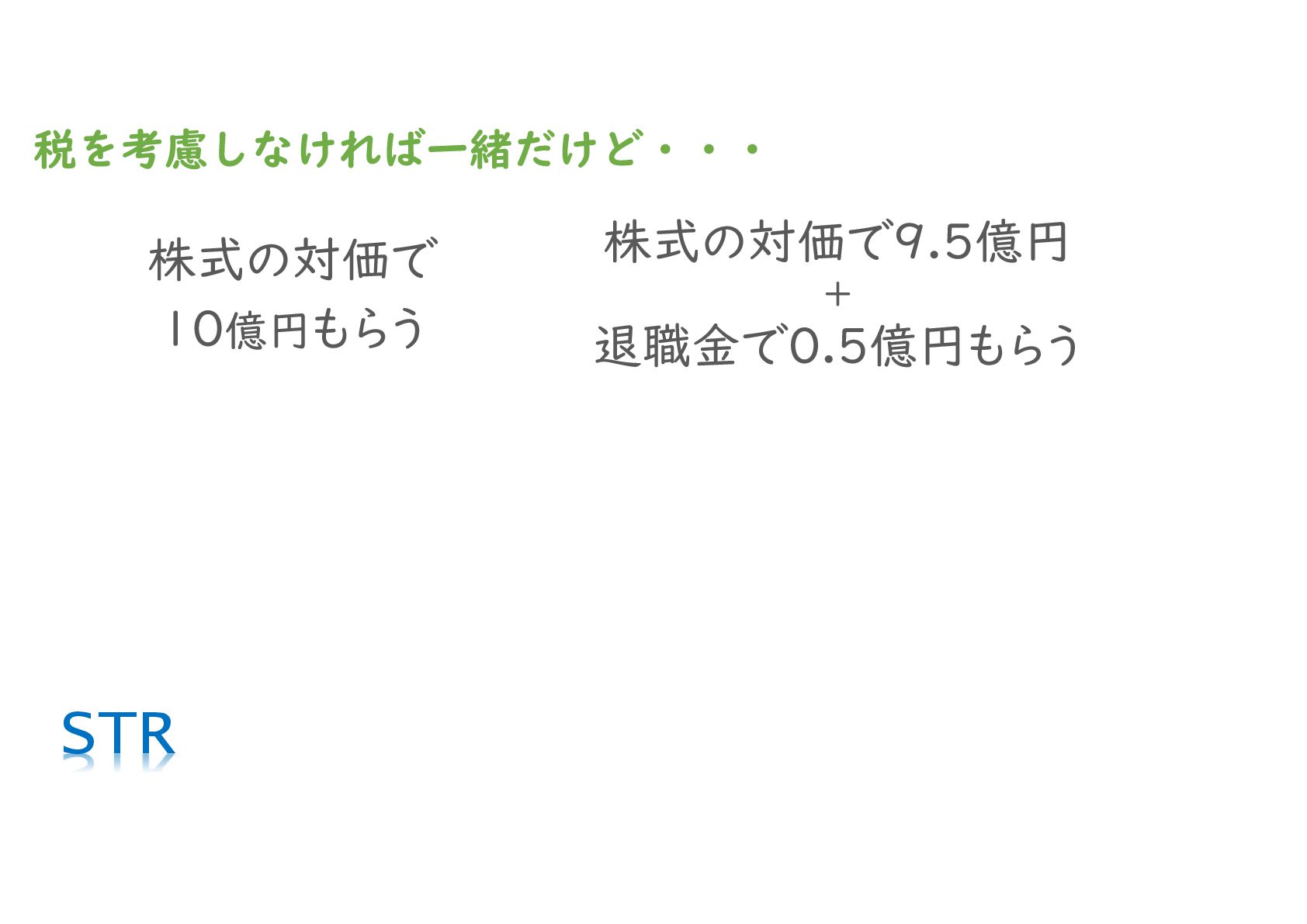

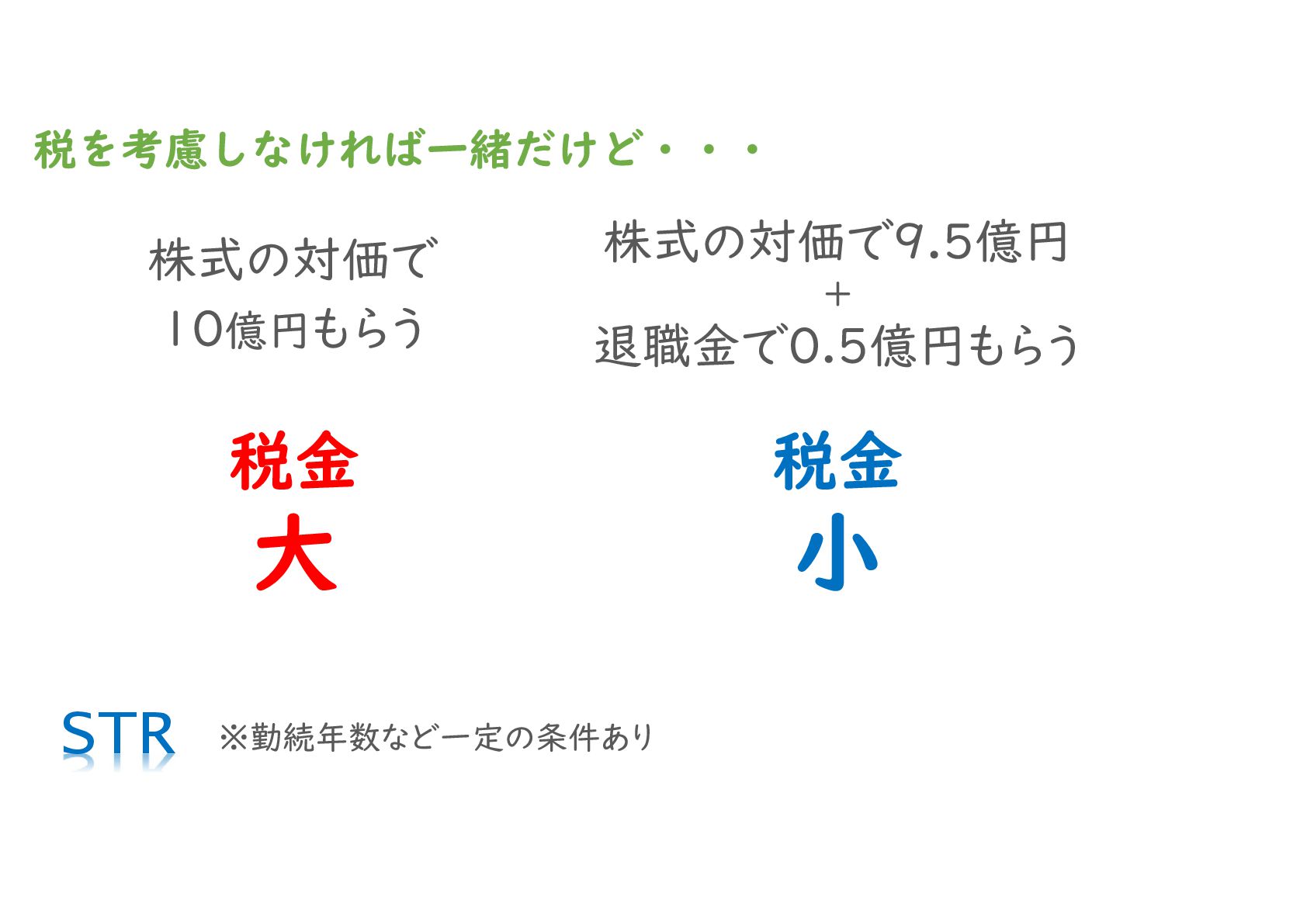

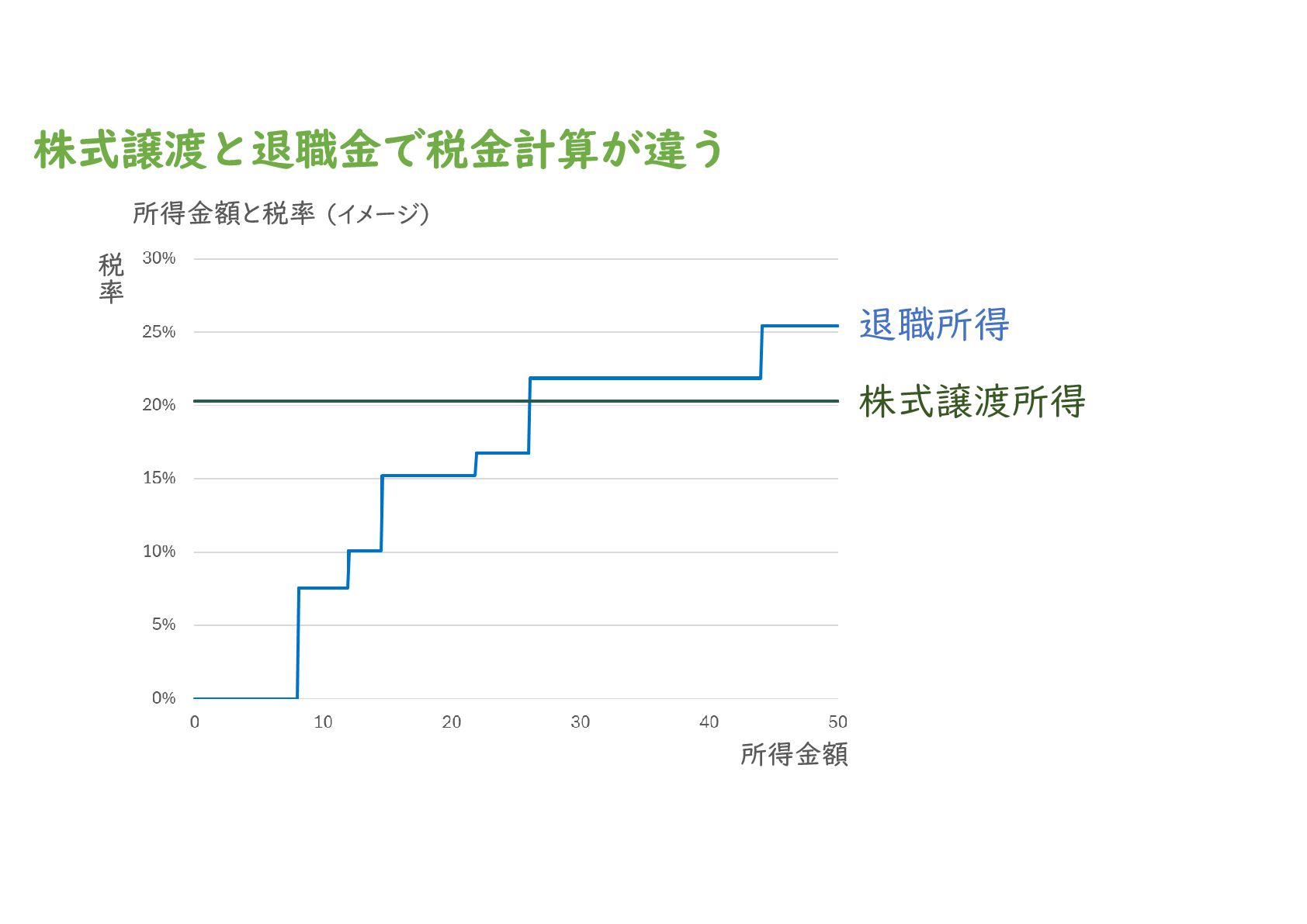

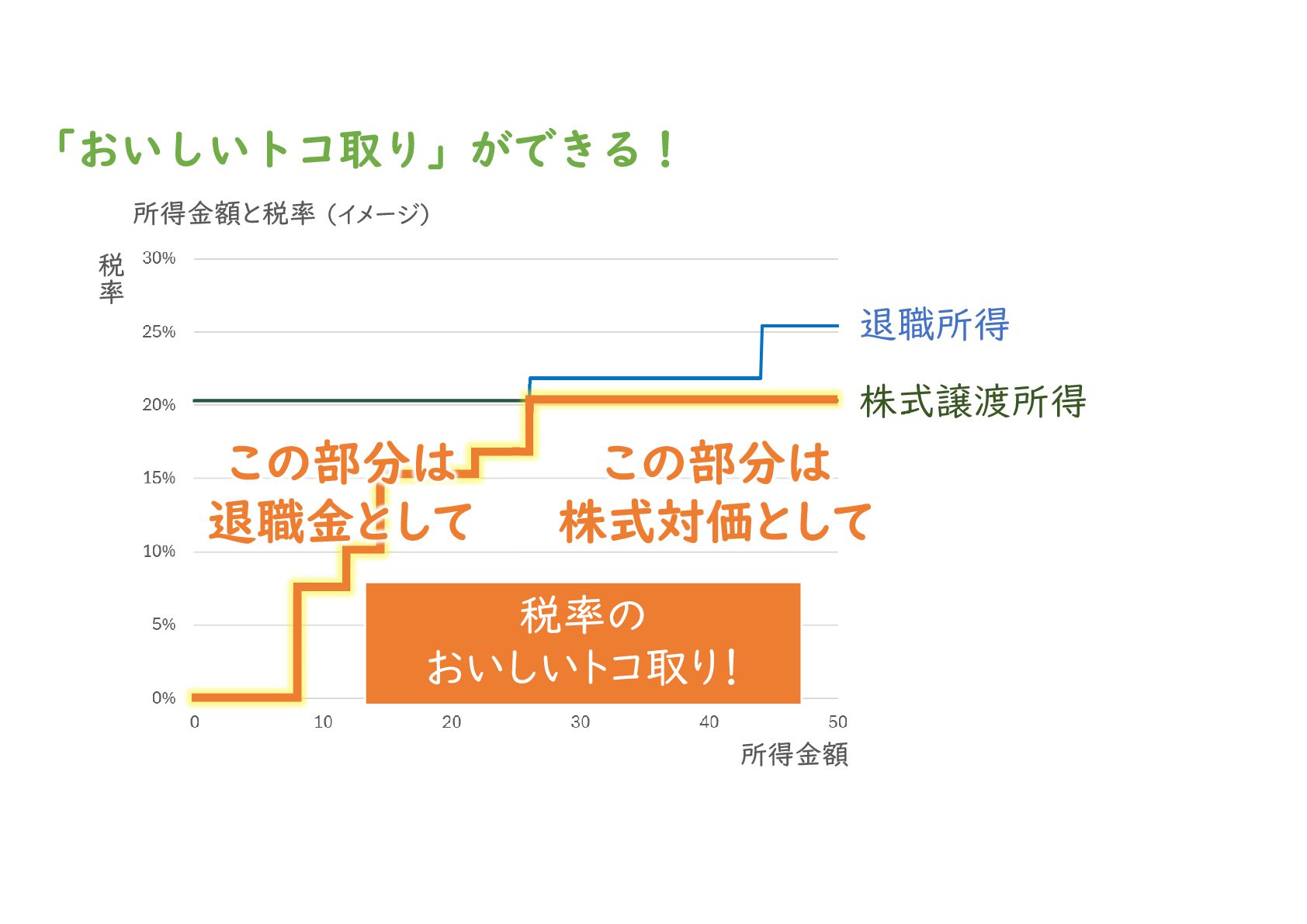

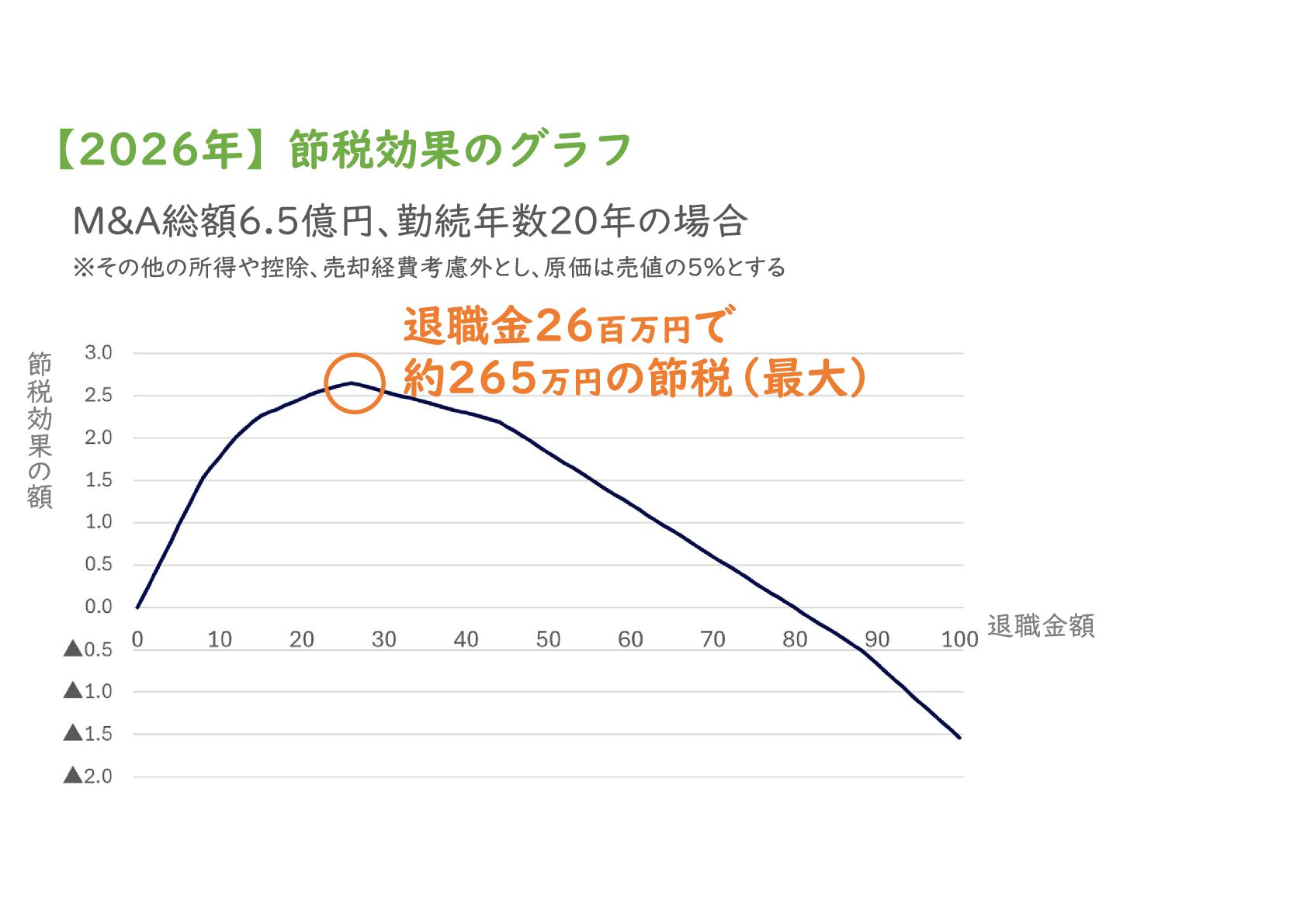

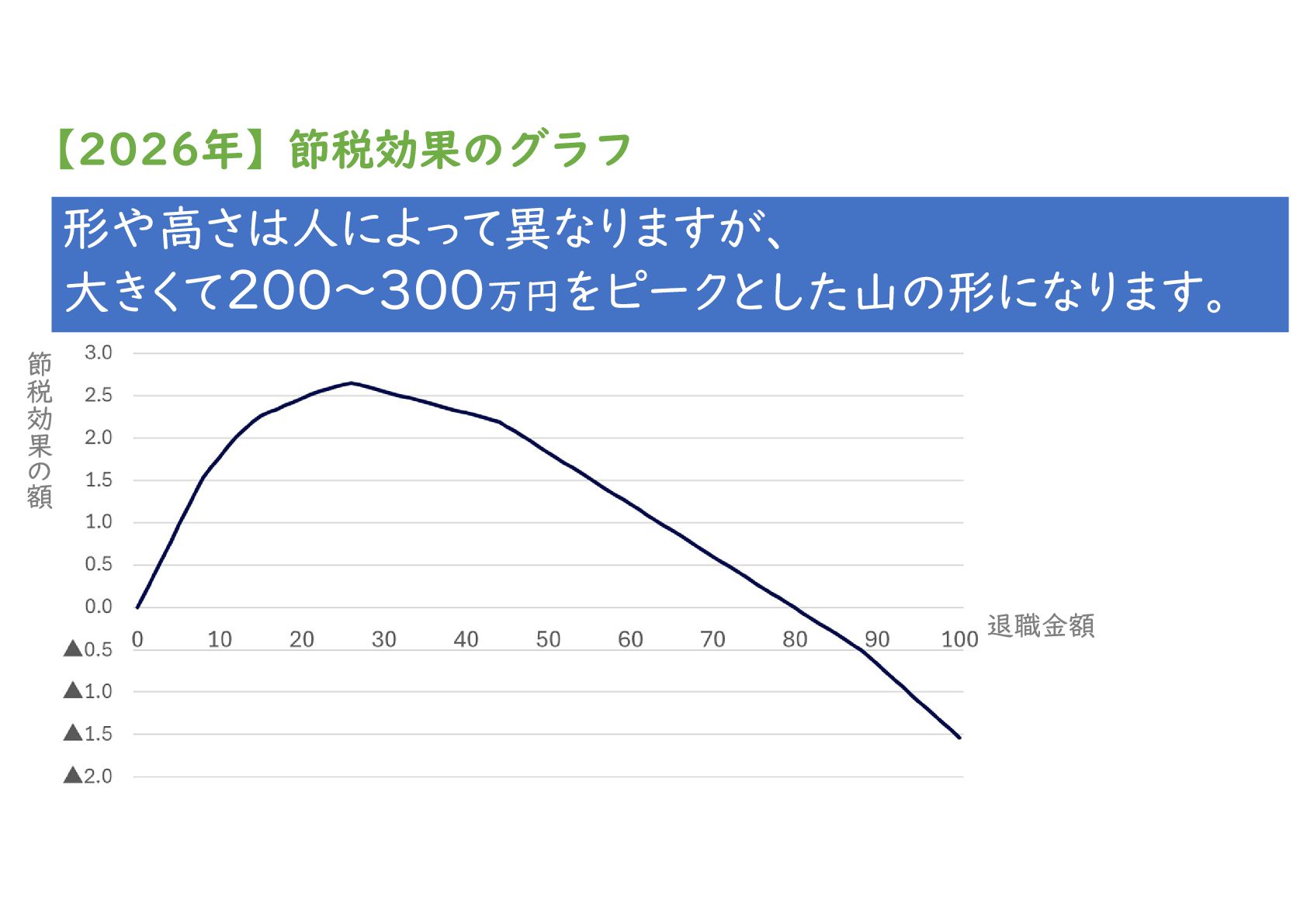

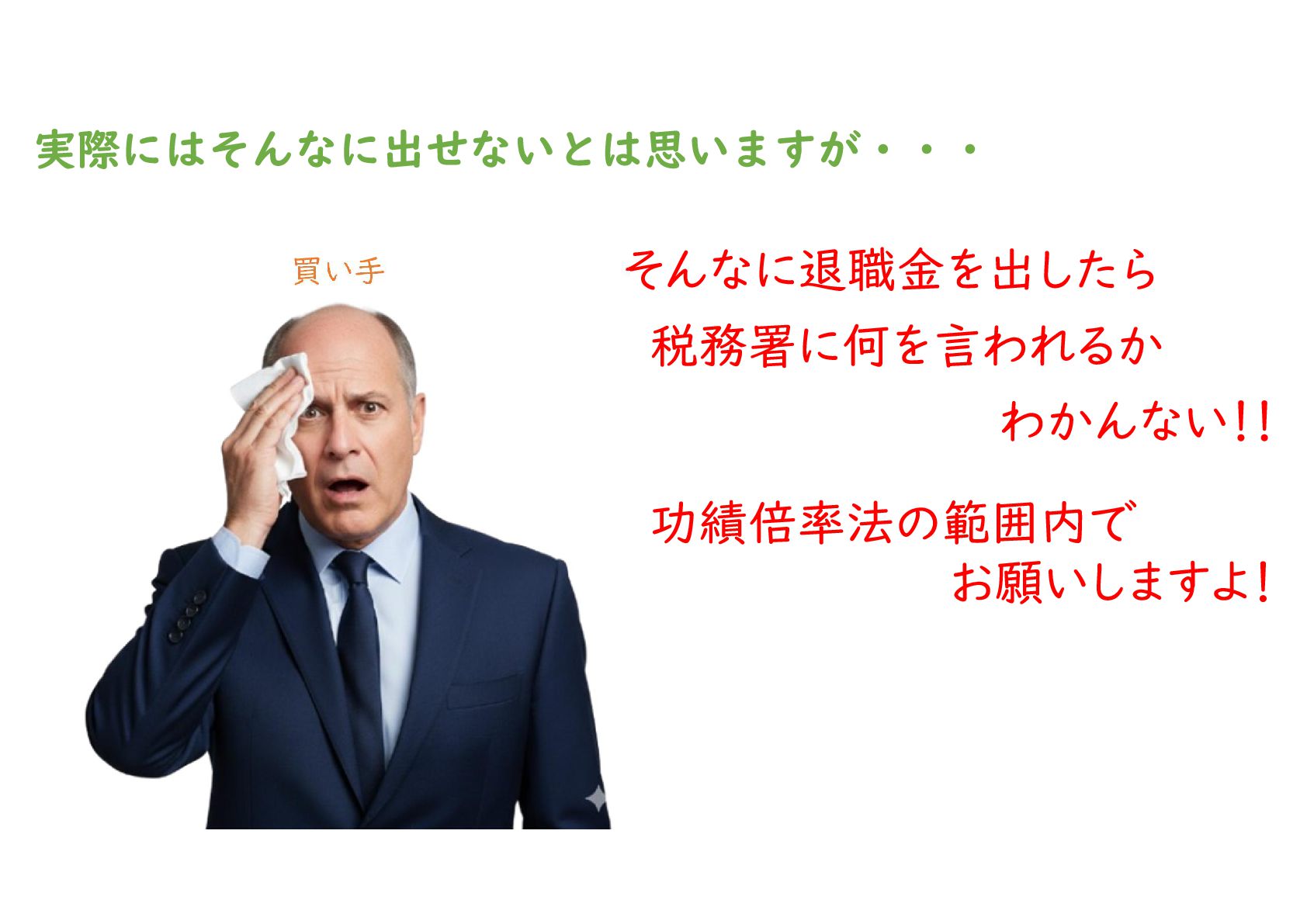

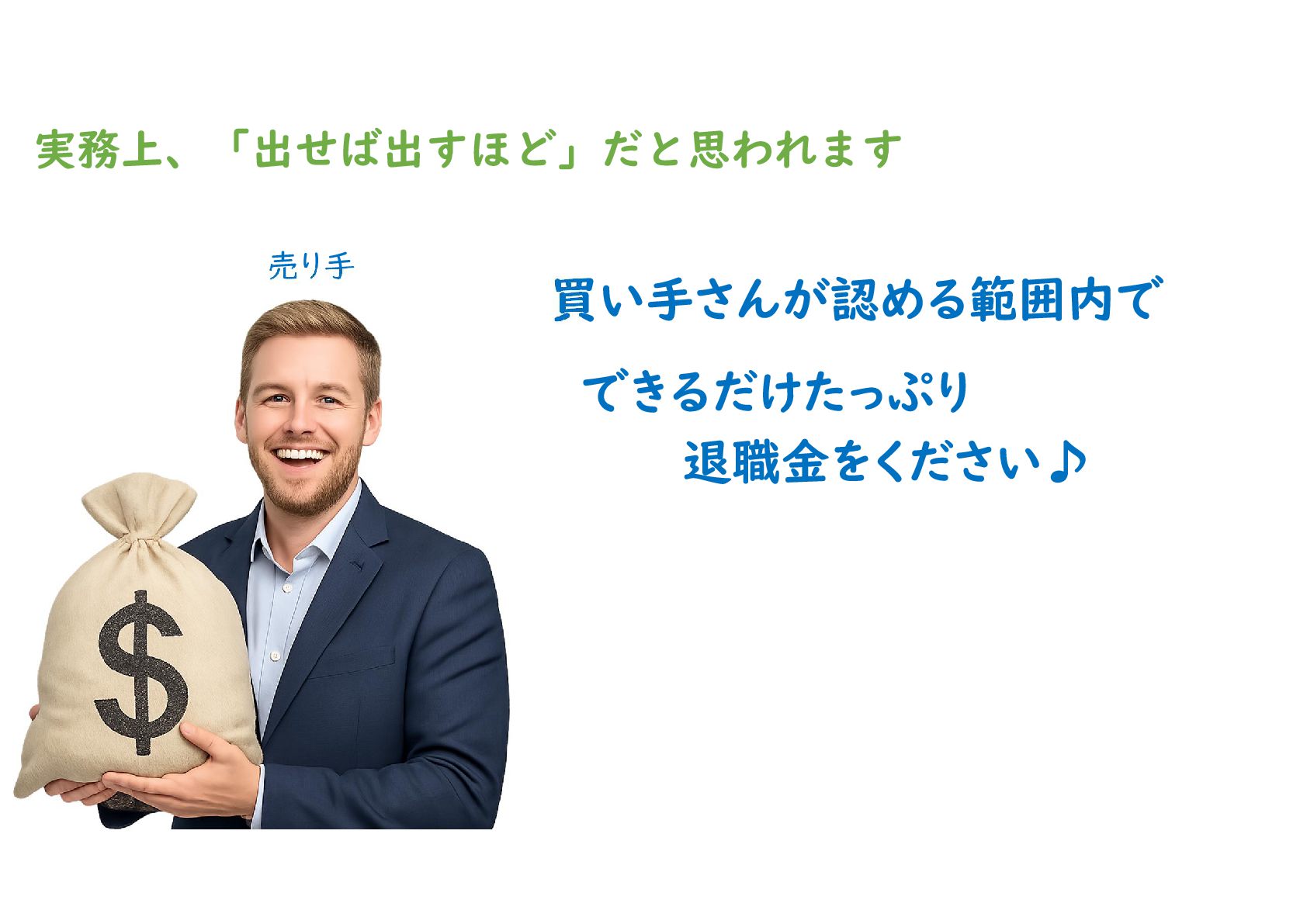

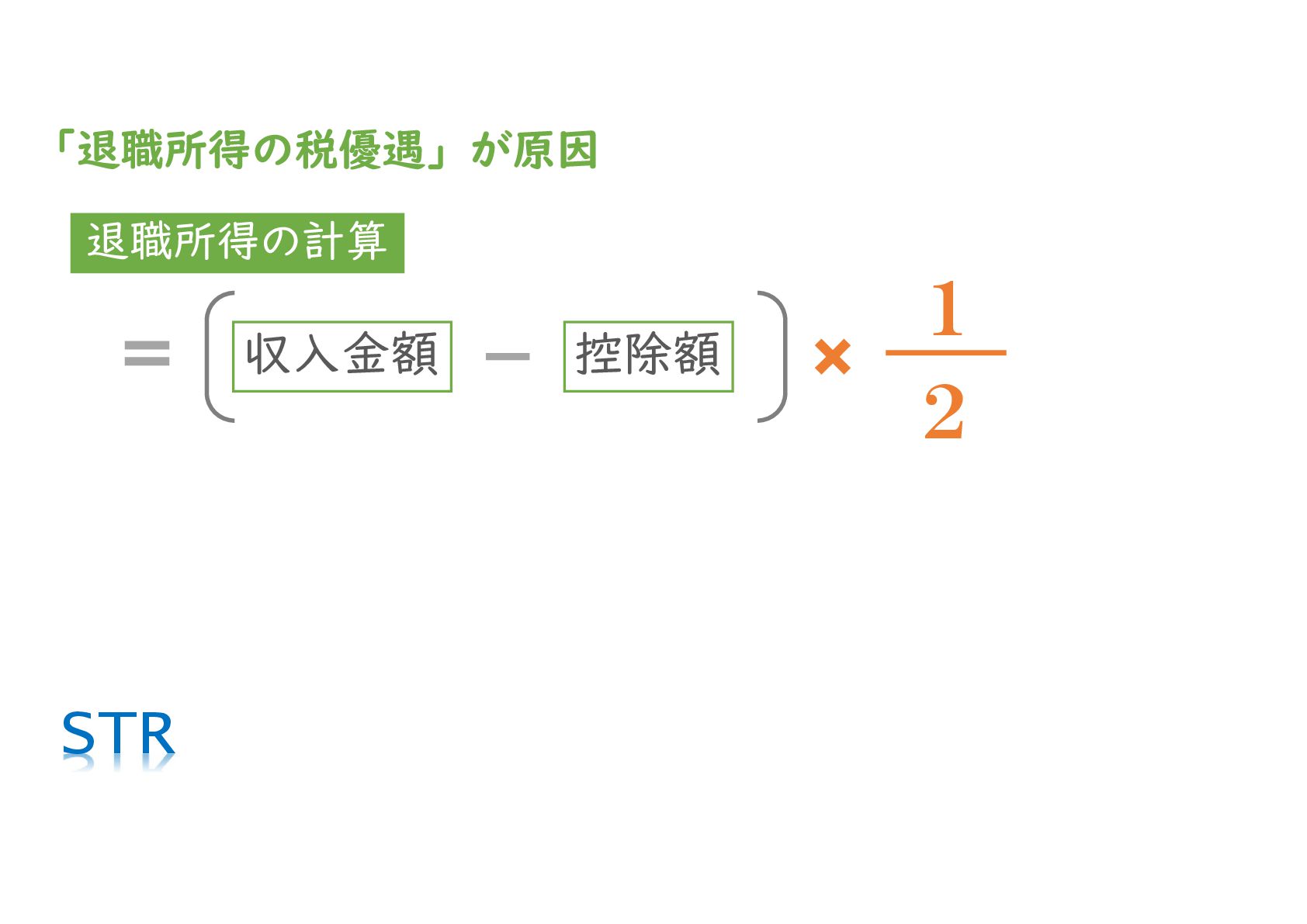

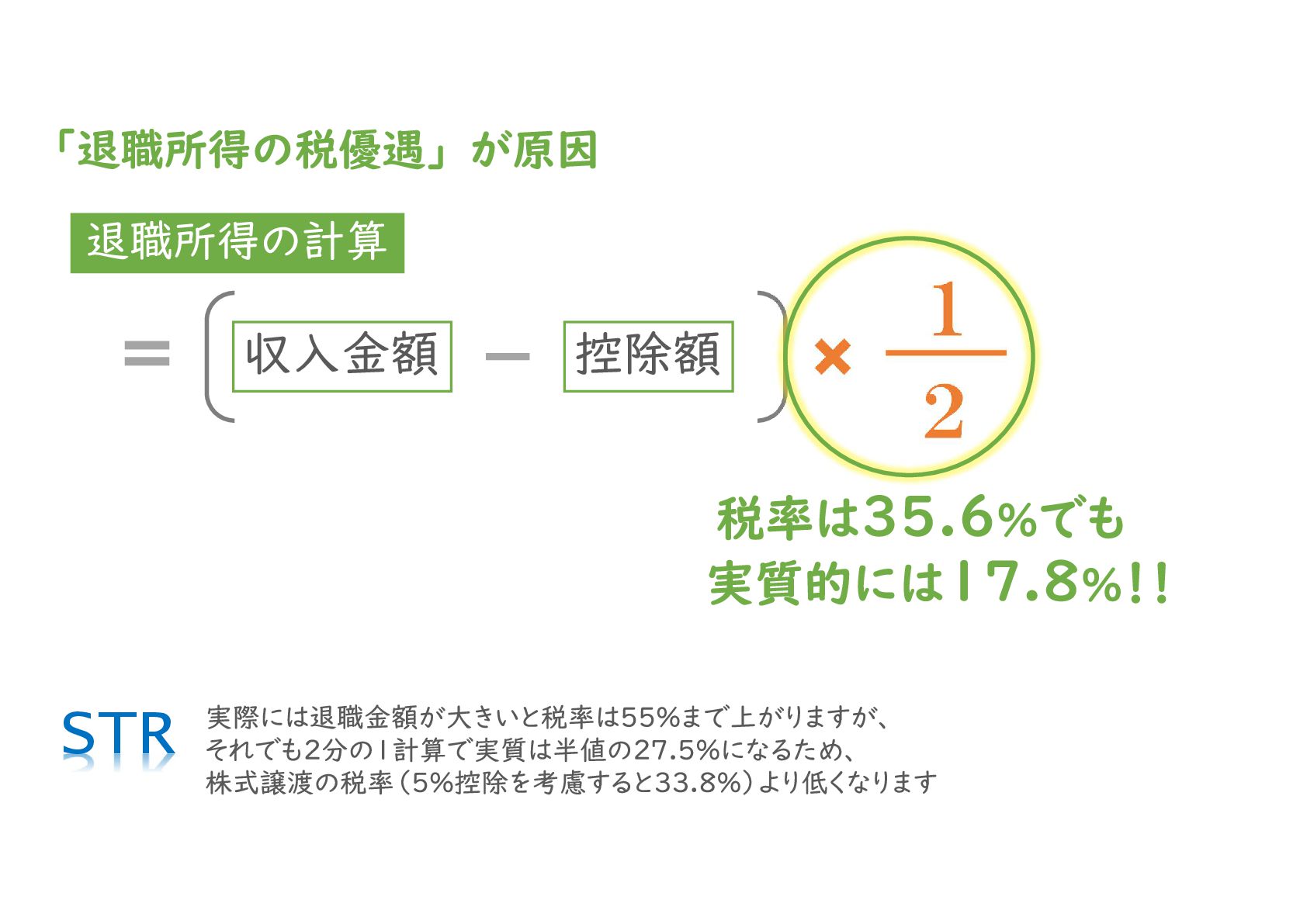

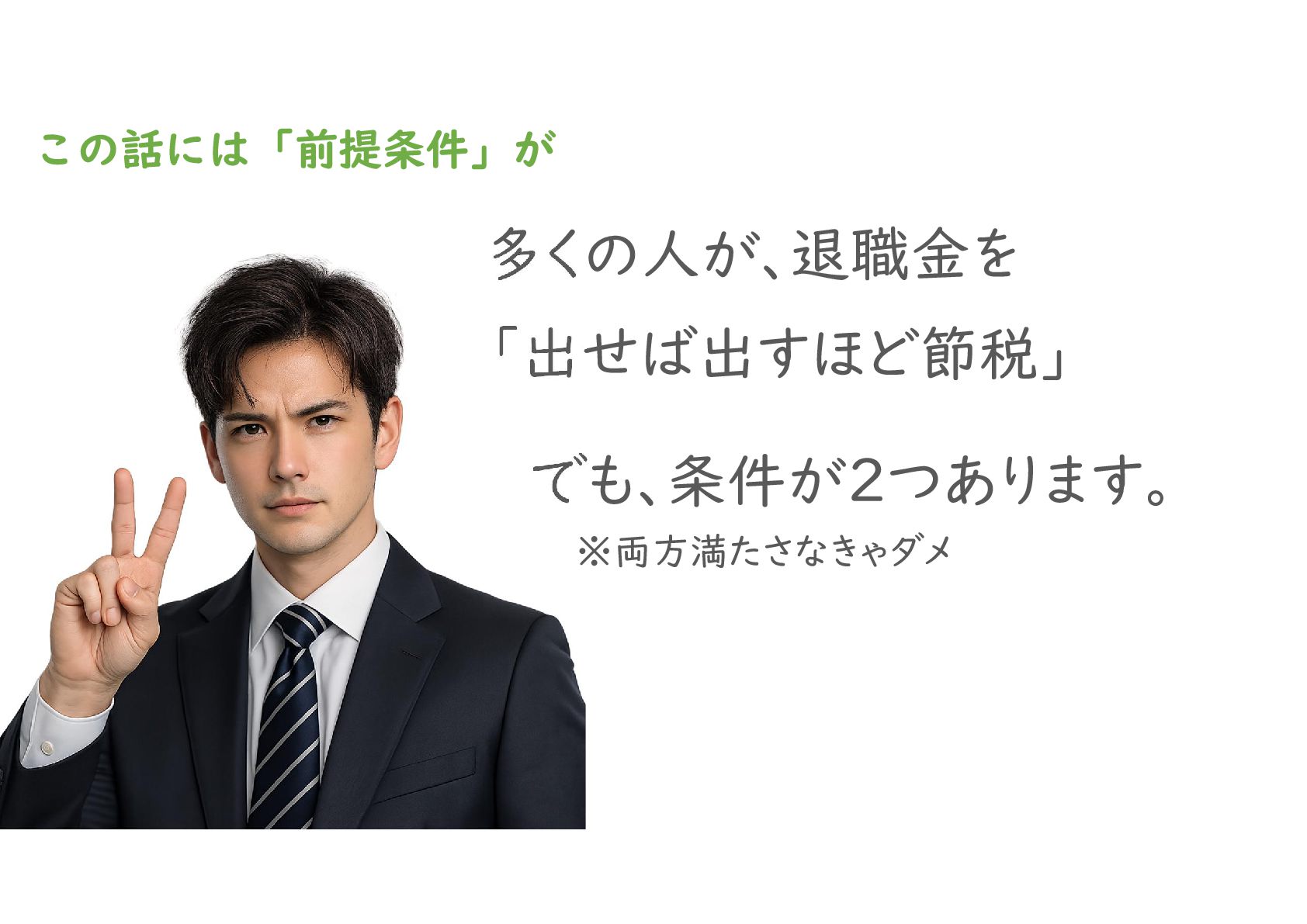

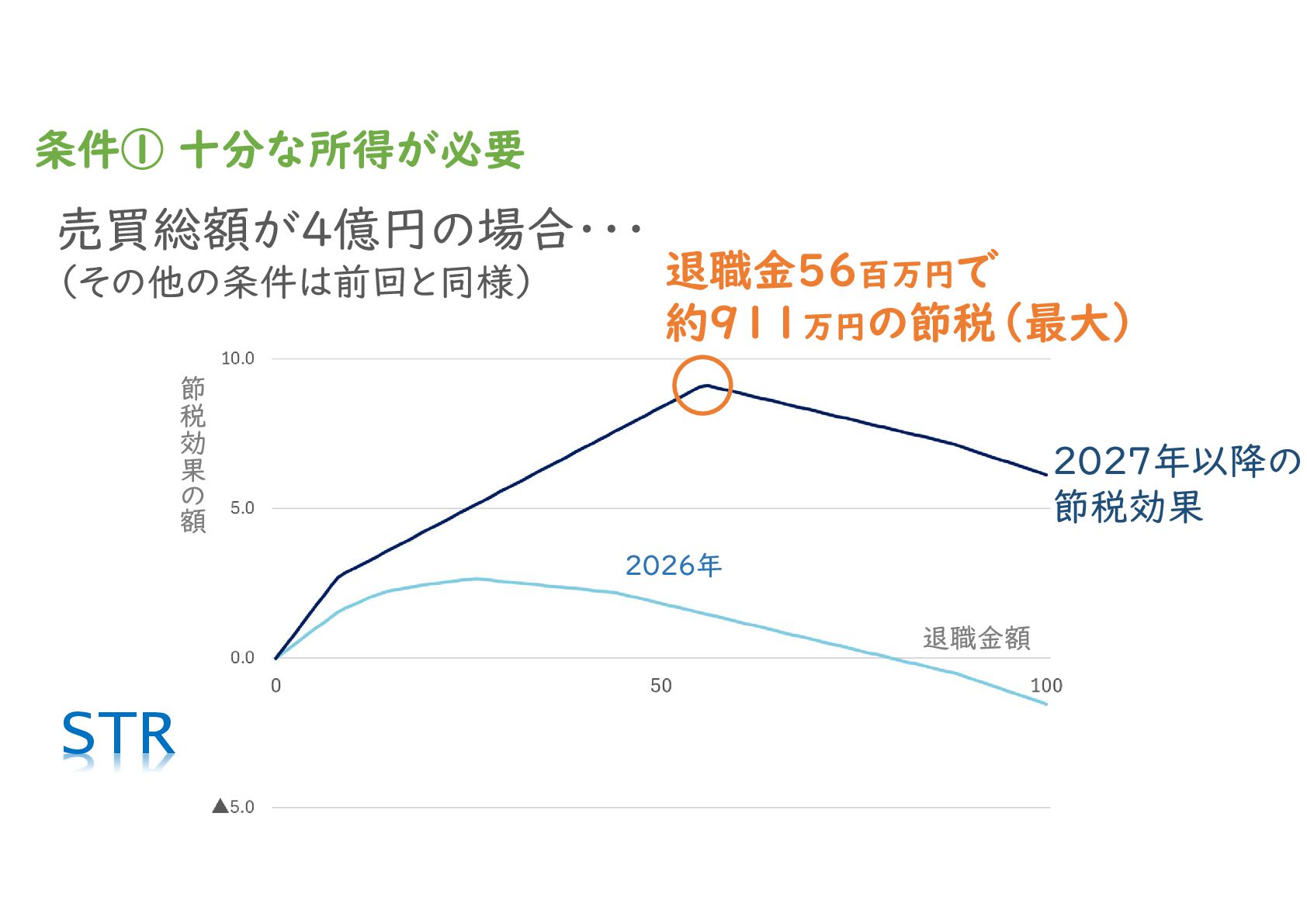

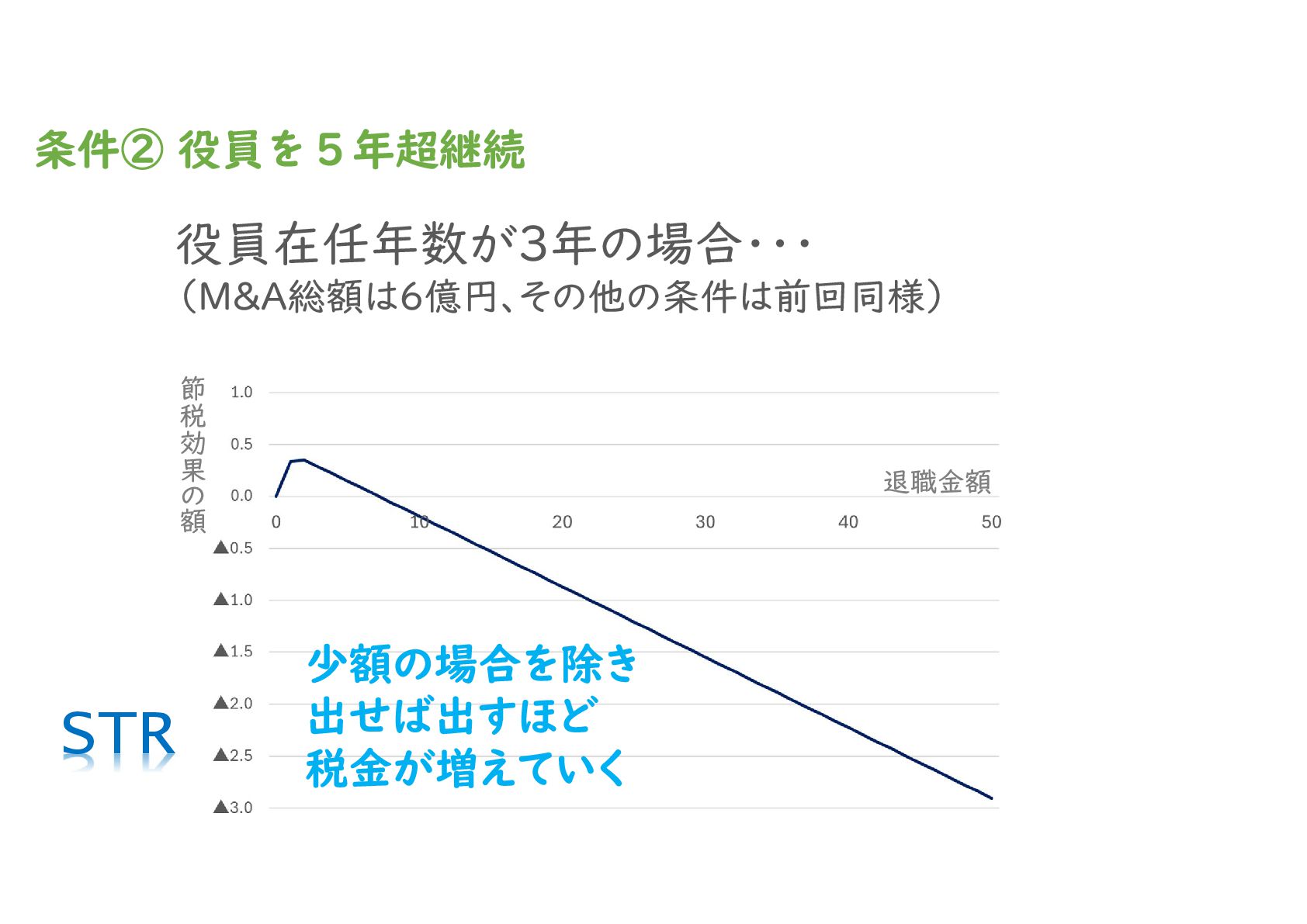

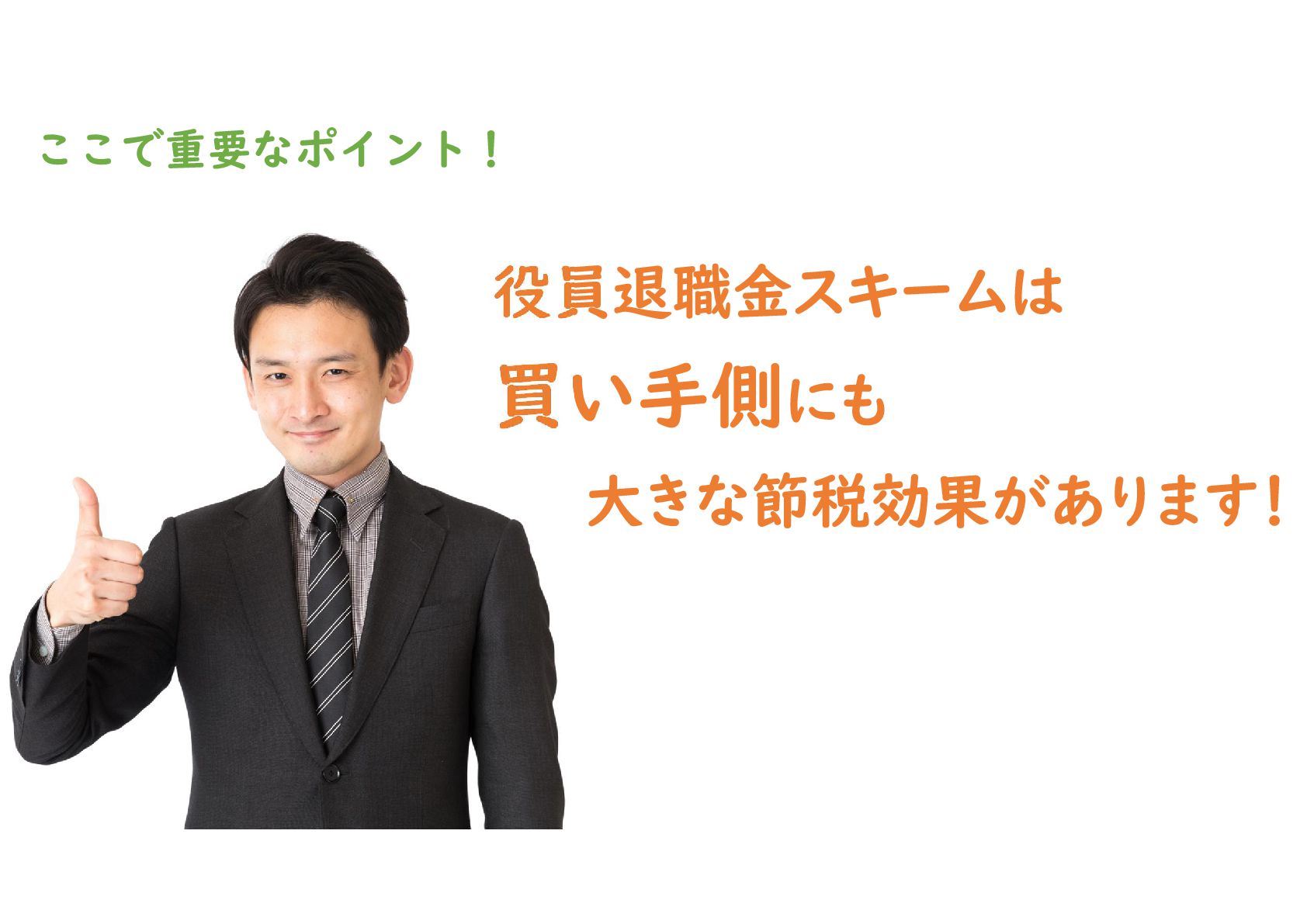

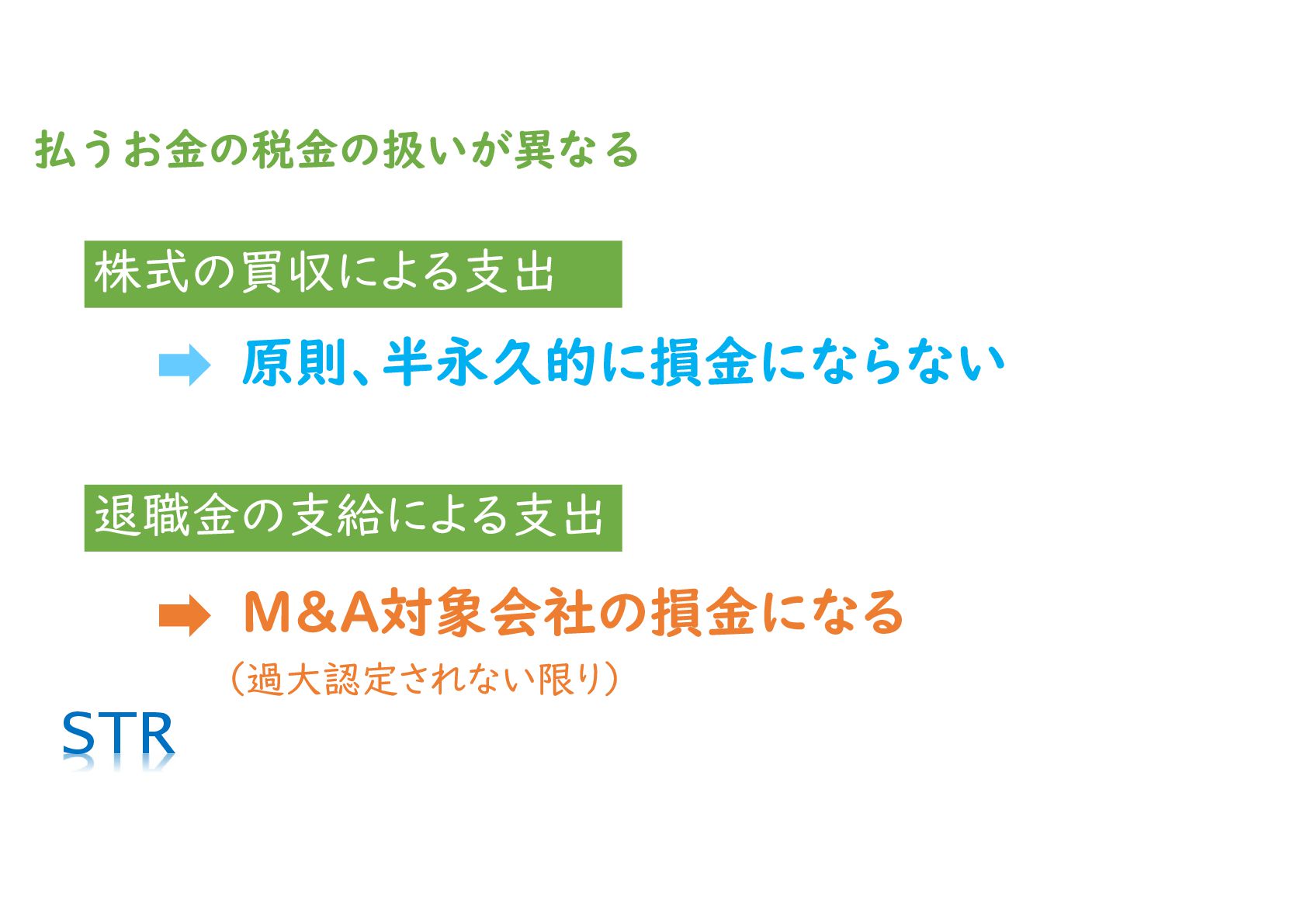

1. 役員退職金の活用スキーム

退職金には「2分の1課税」の優遇措置があるため、2027年以降は節税効果が劇的に高まります 。

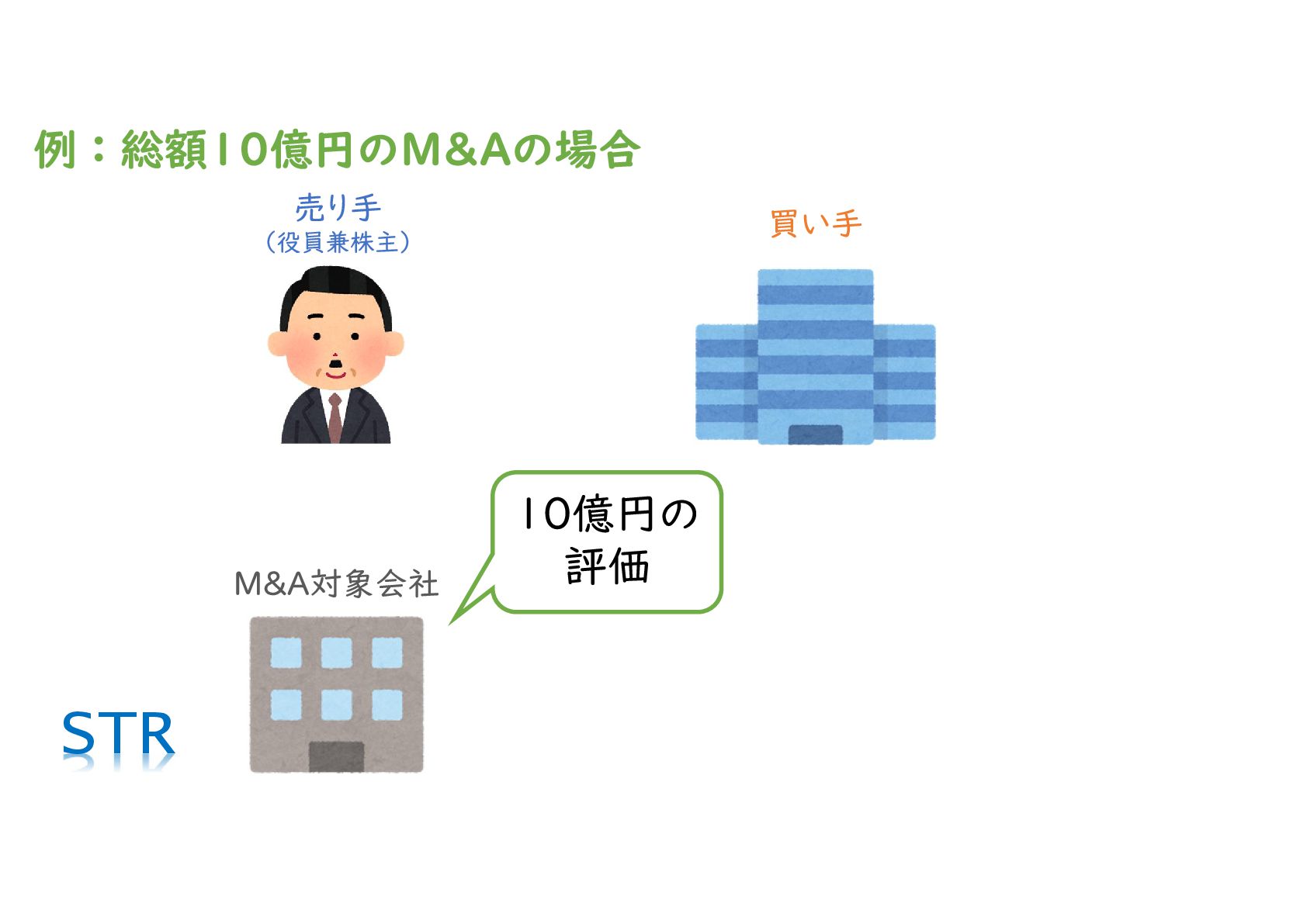

メリット: 株式対価の一部を退職金として受け取ることで、実質税率を抑えられます 。

Win-Winの関係: 買い手側も退職金を損金算入できるため、価格交渉の材料にもなります 。

注意点: 役員在任期間が5年以下の場合、優遇措置が適用されないため注意が必要です 。

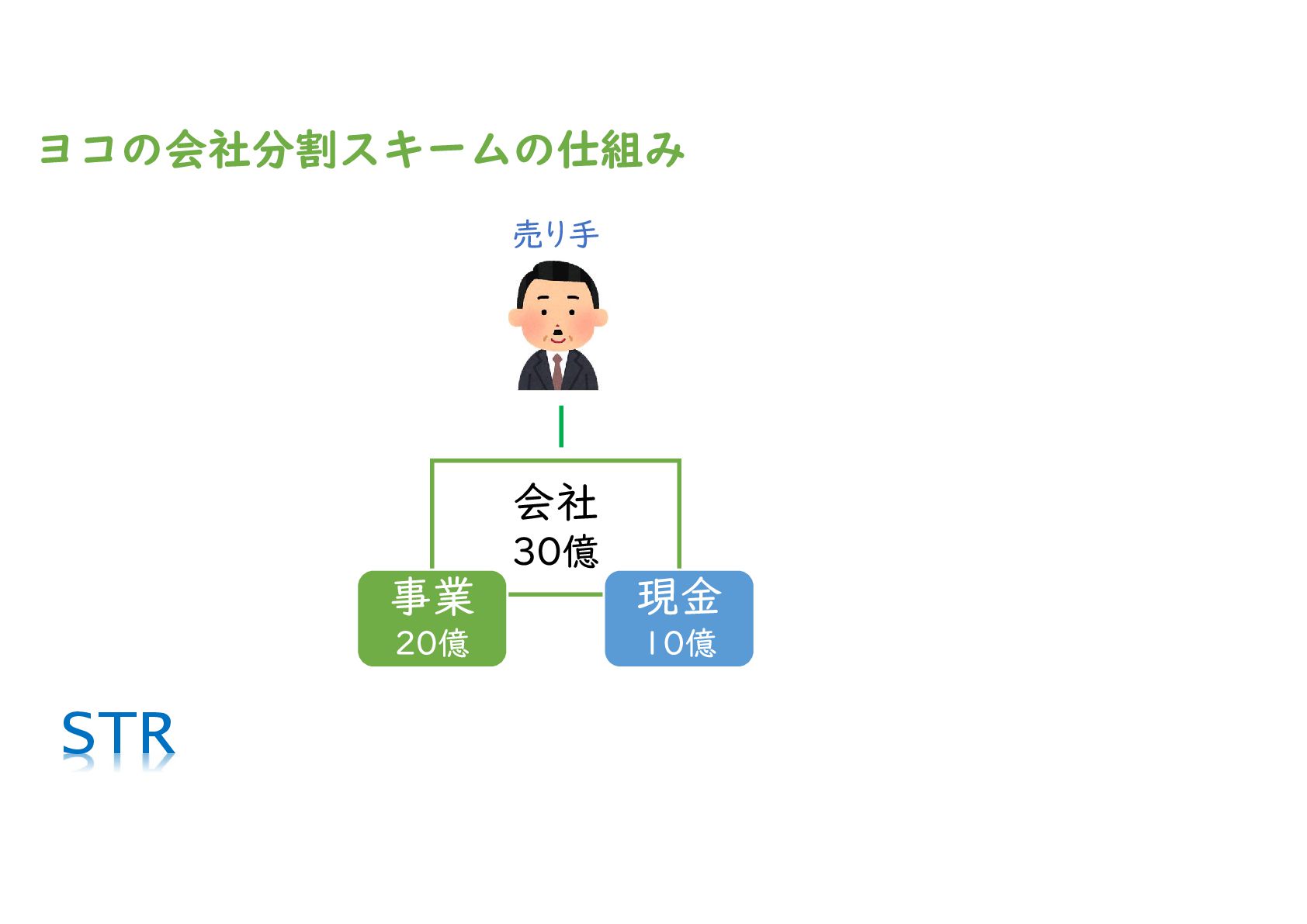

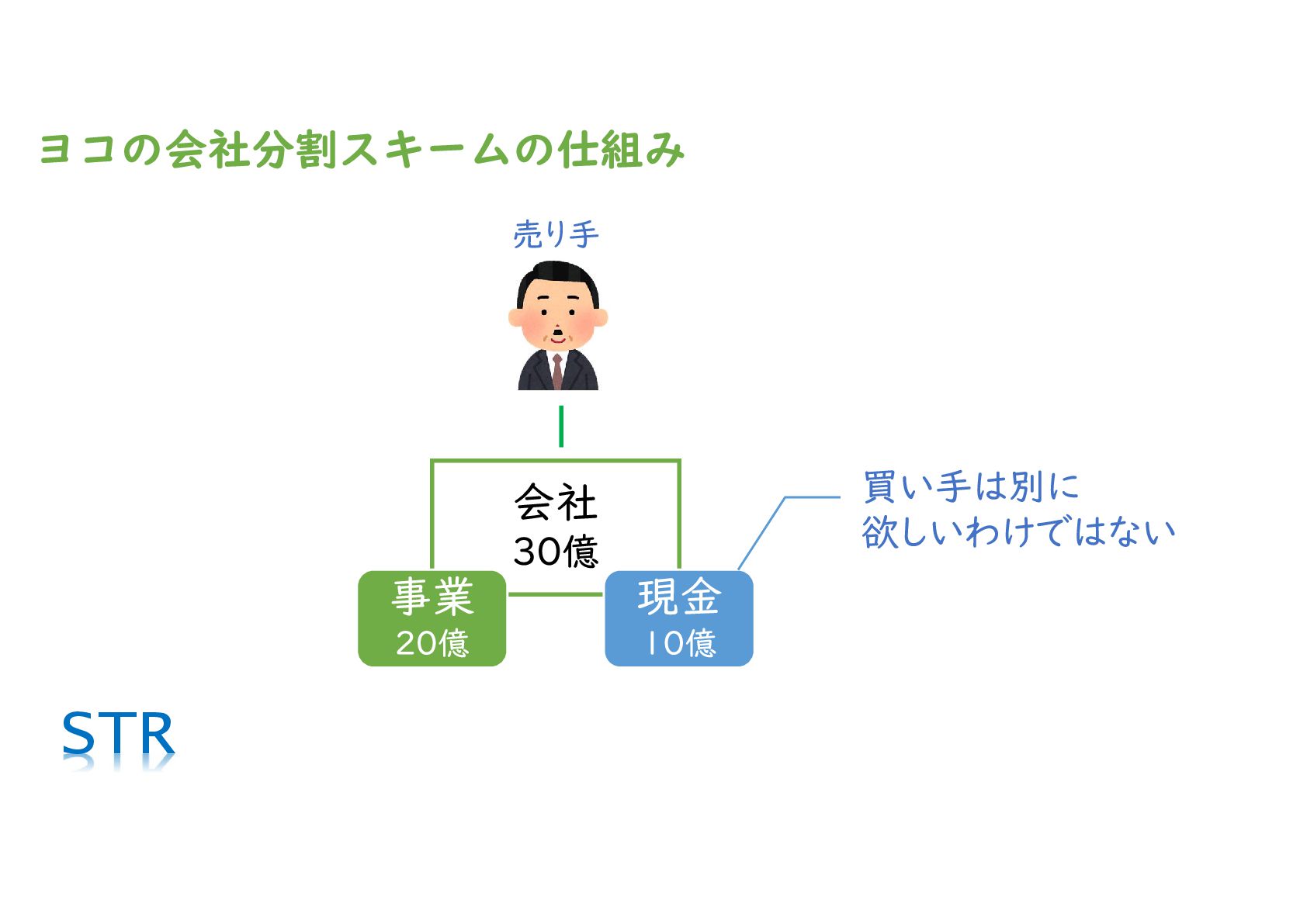

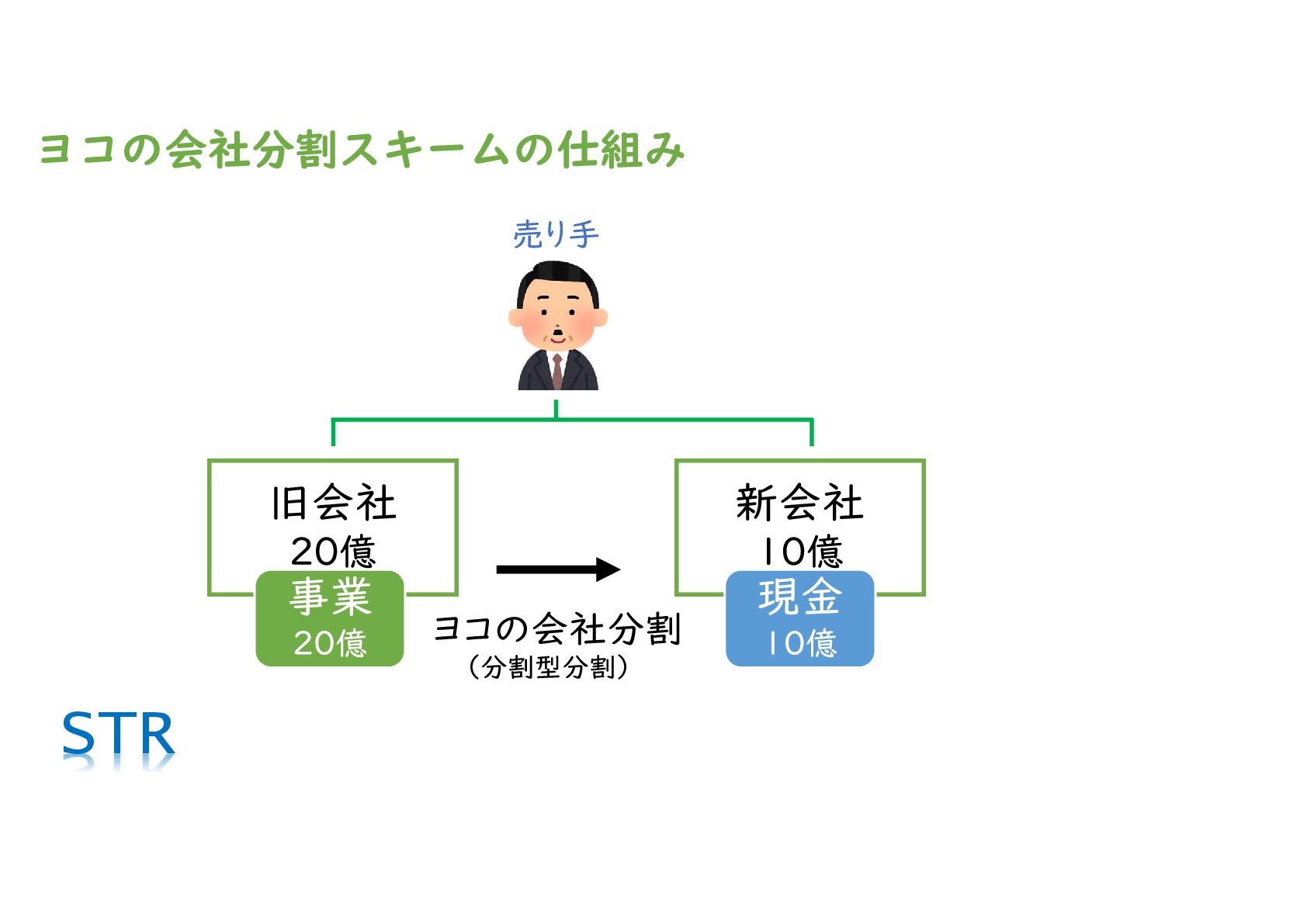

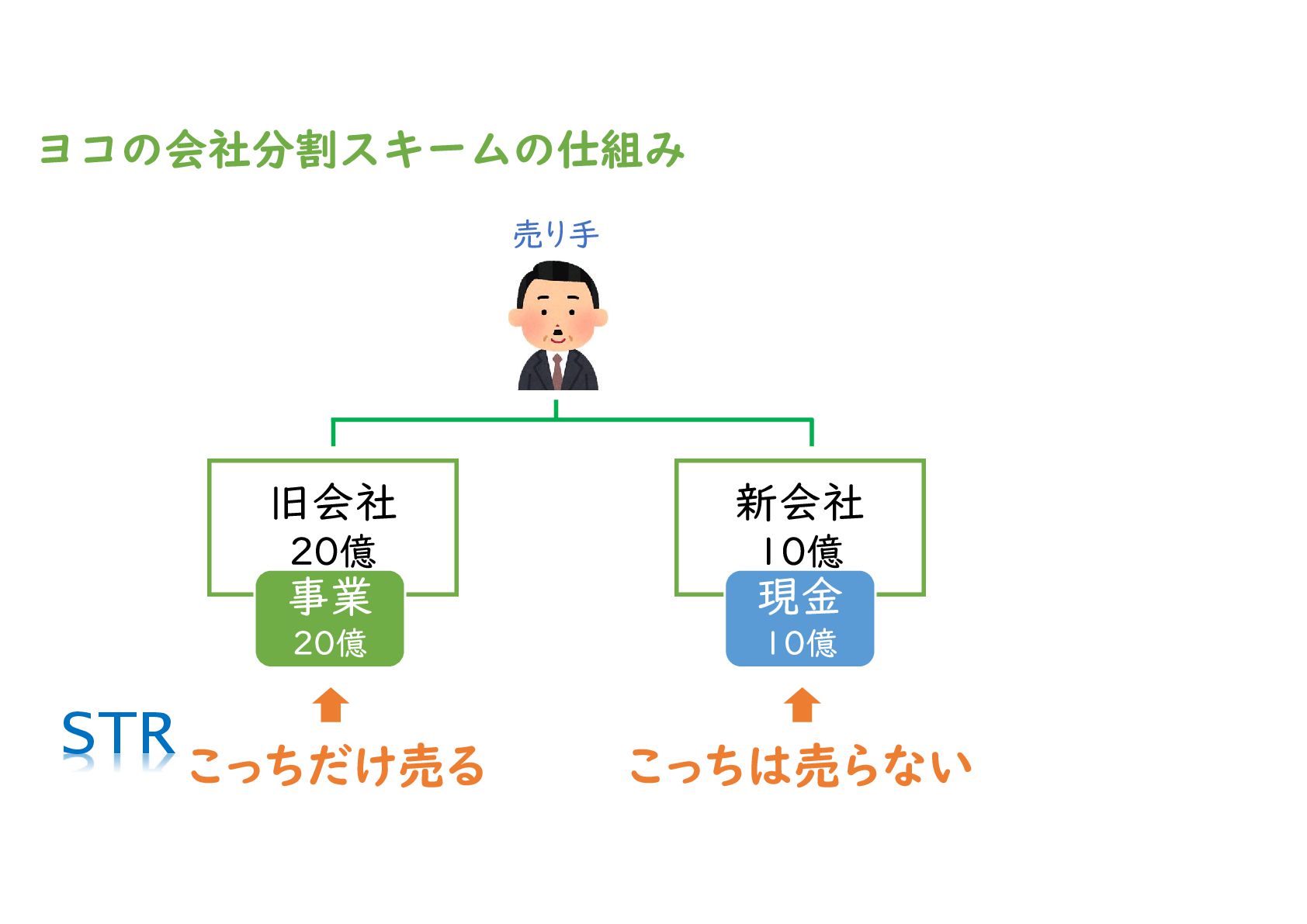

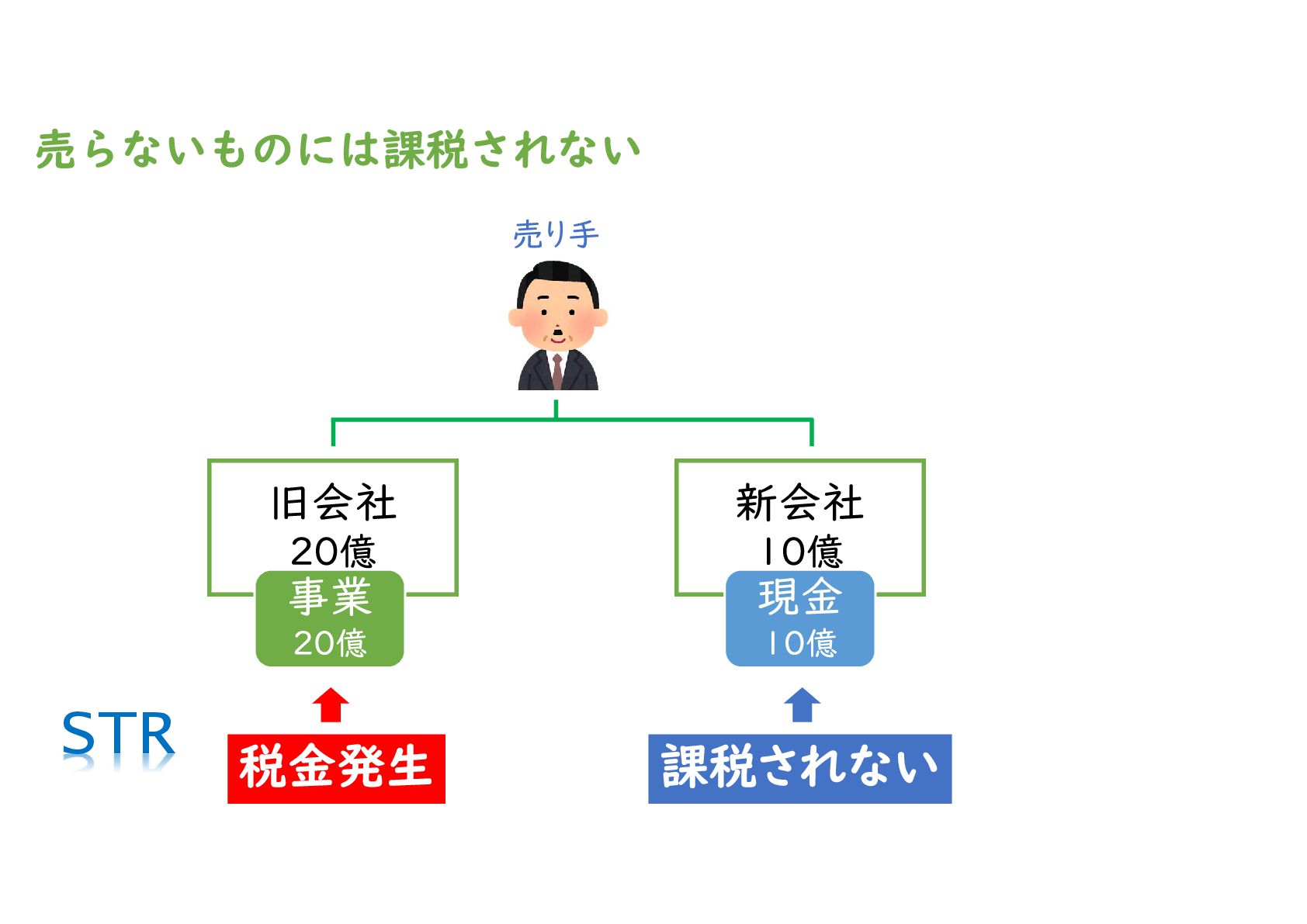

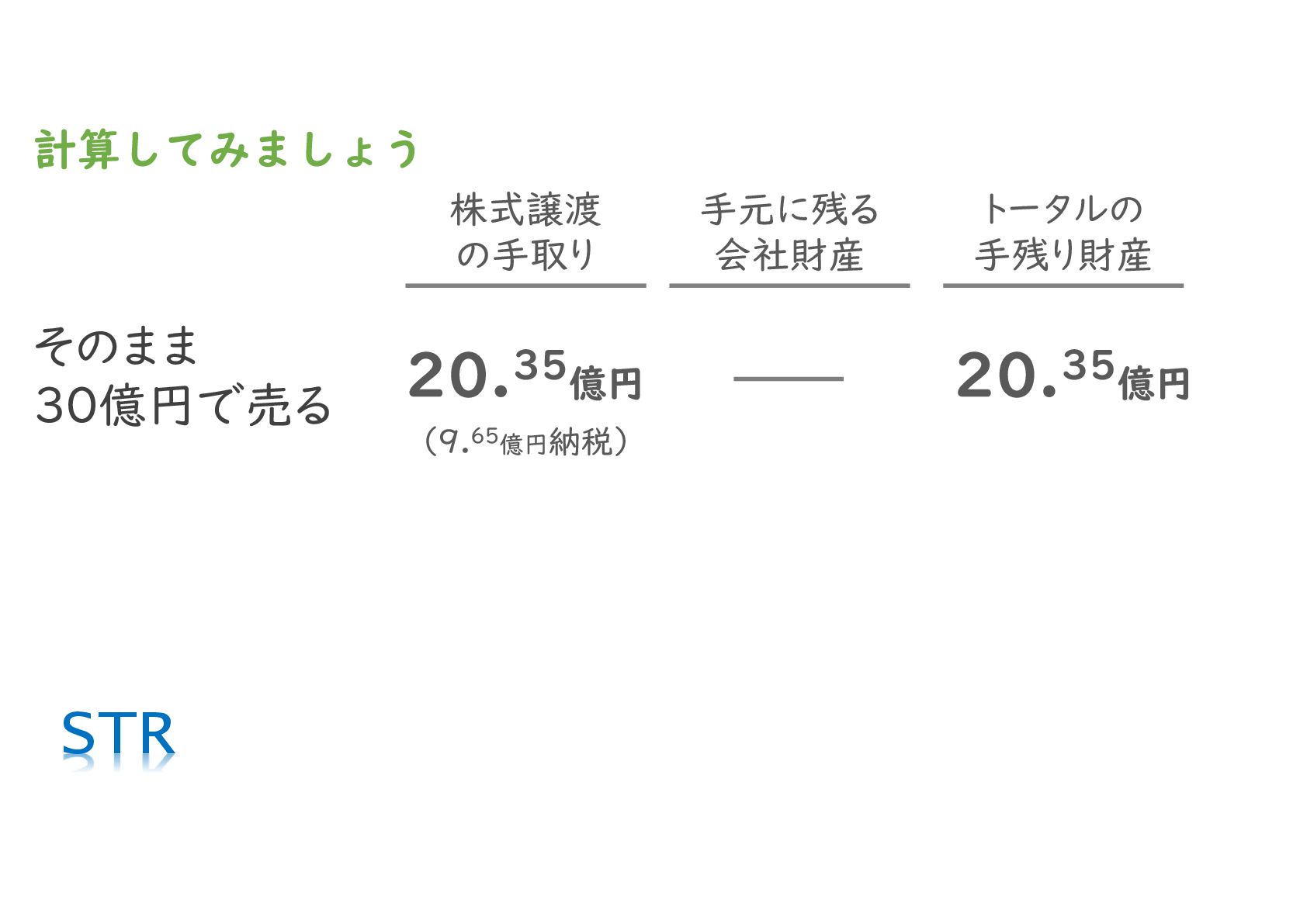

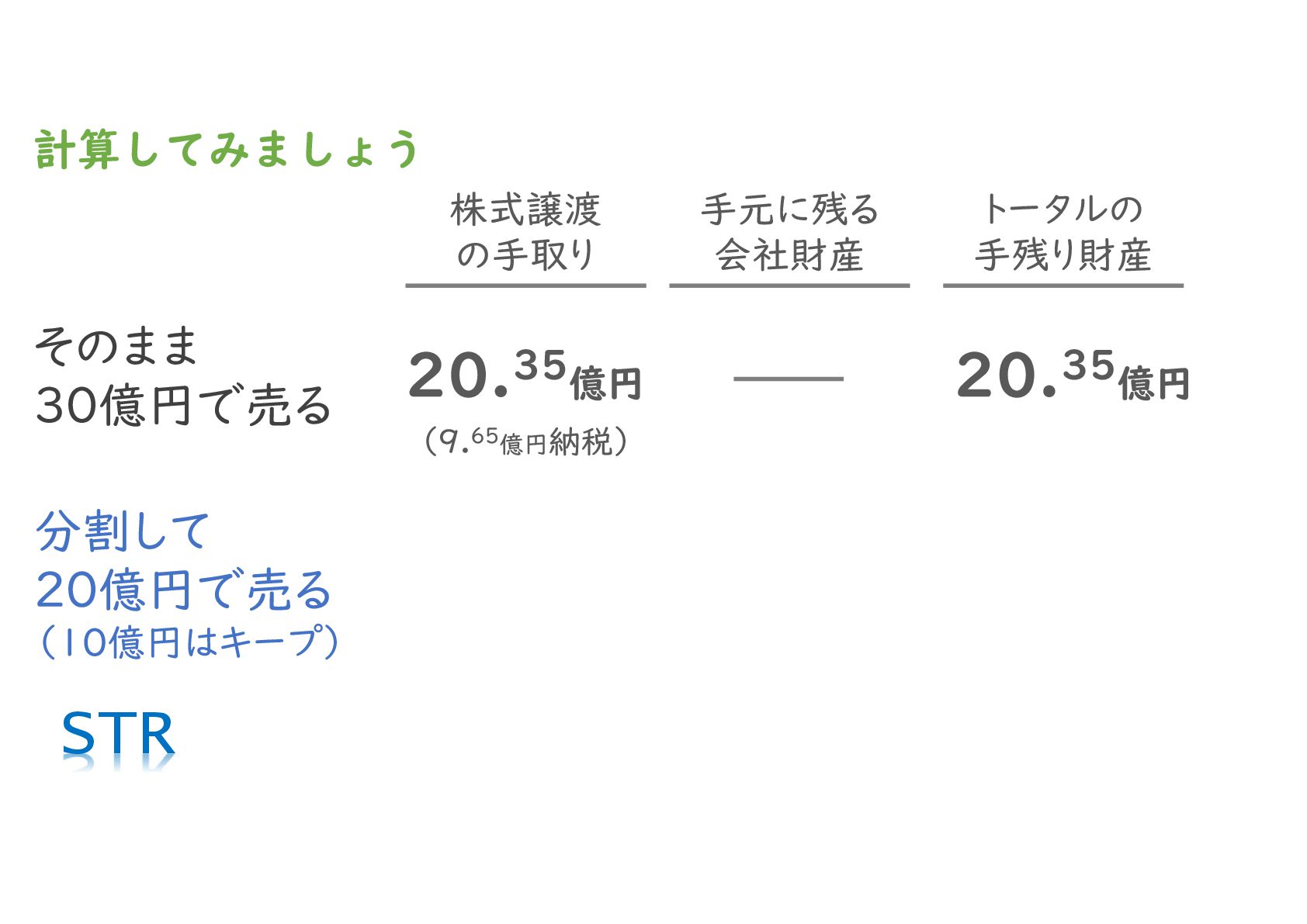

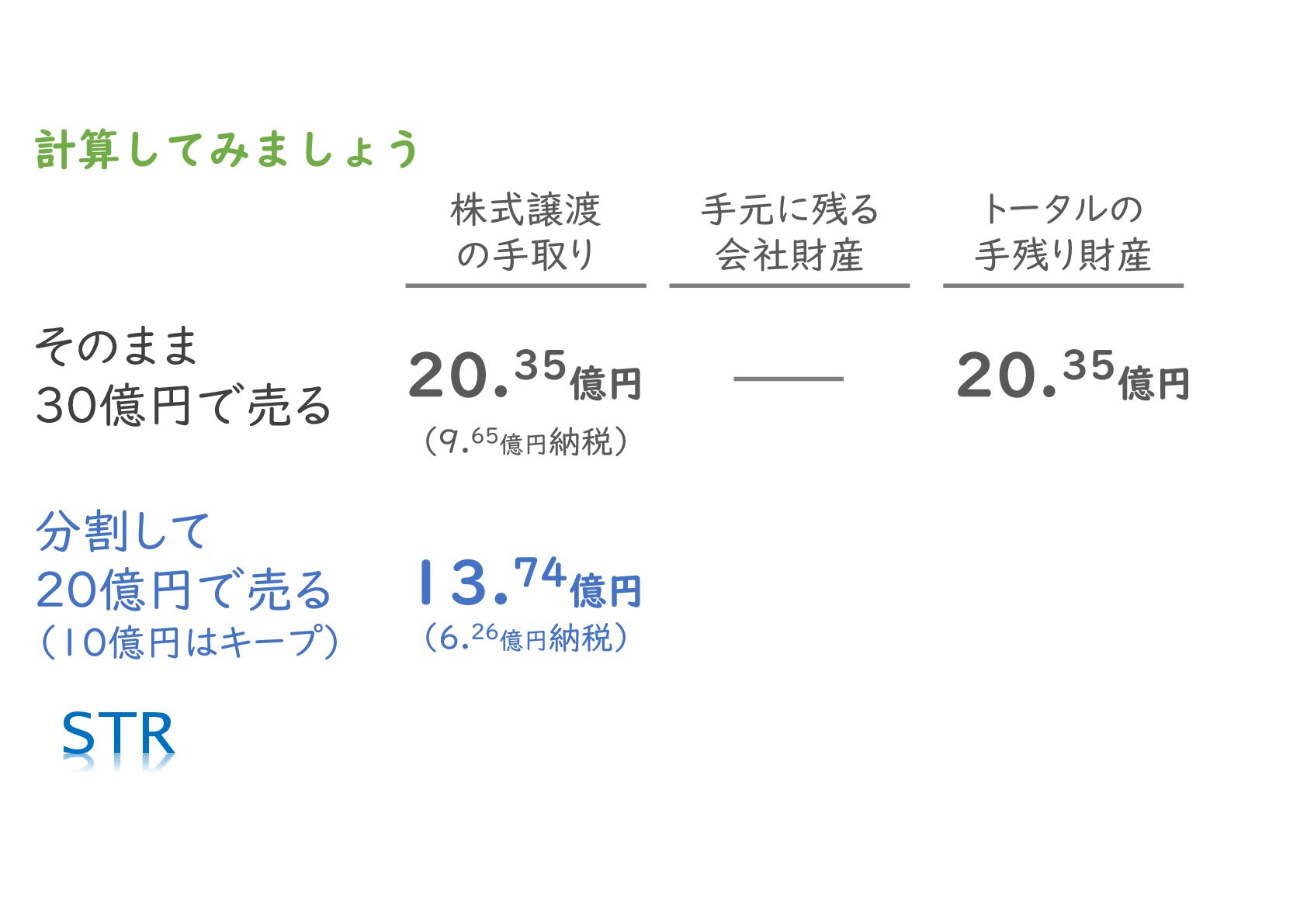

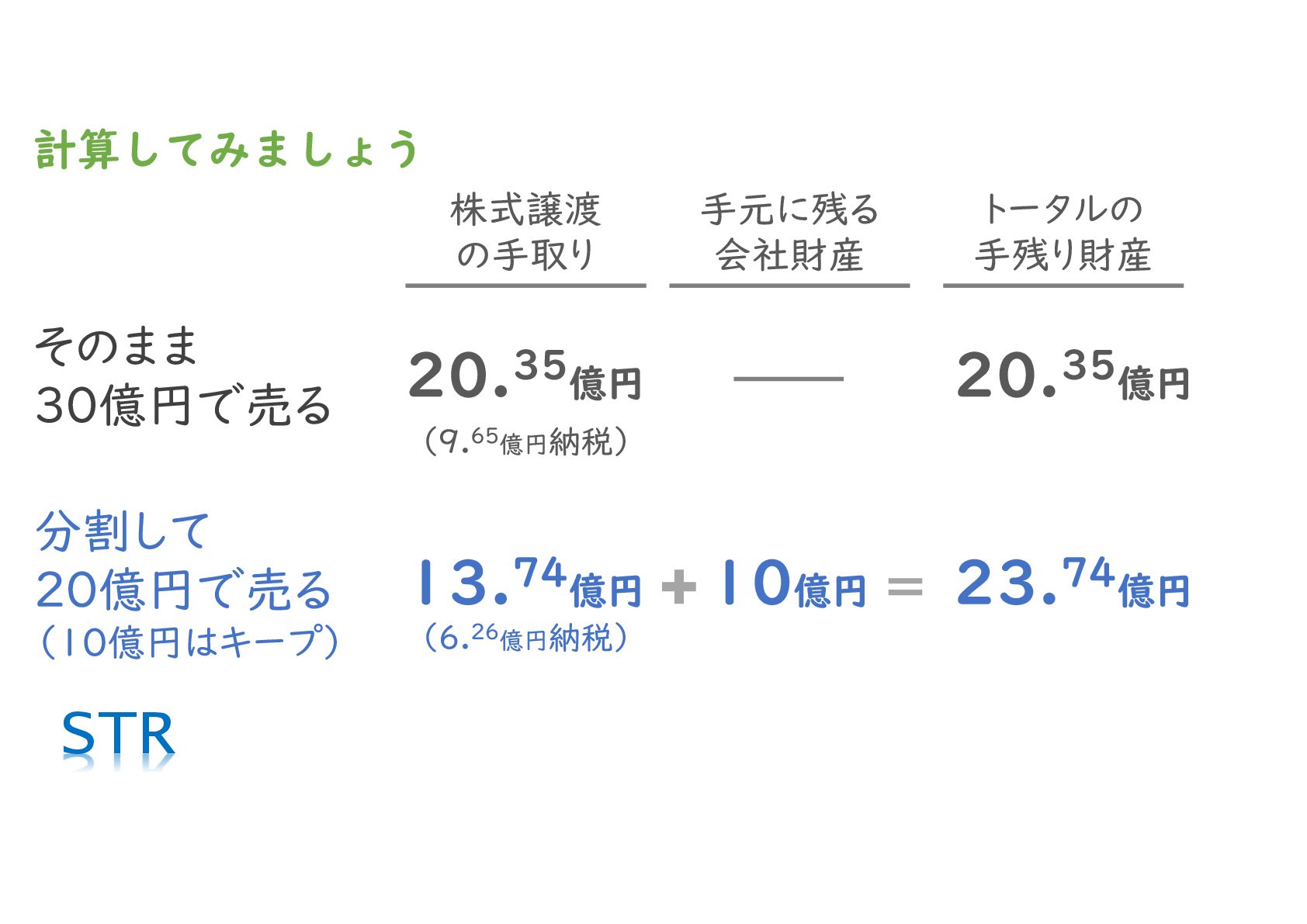

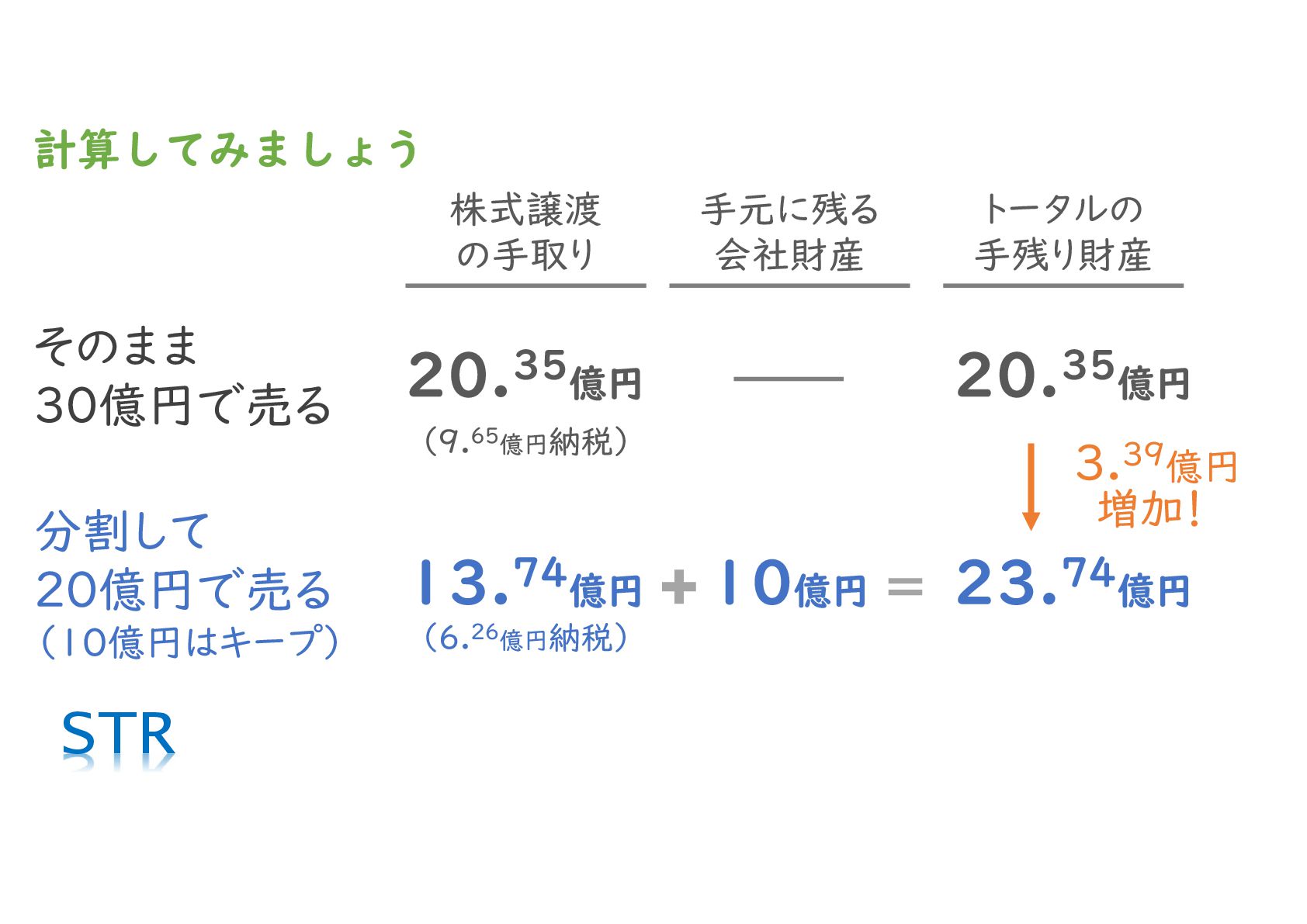

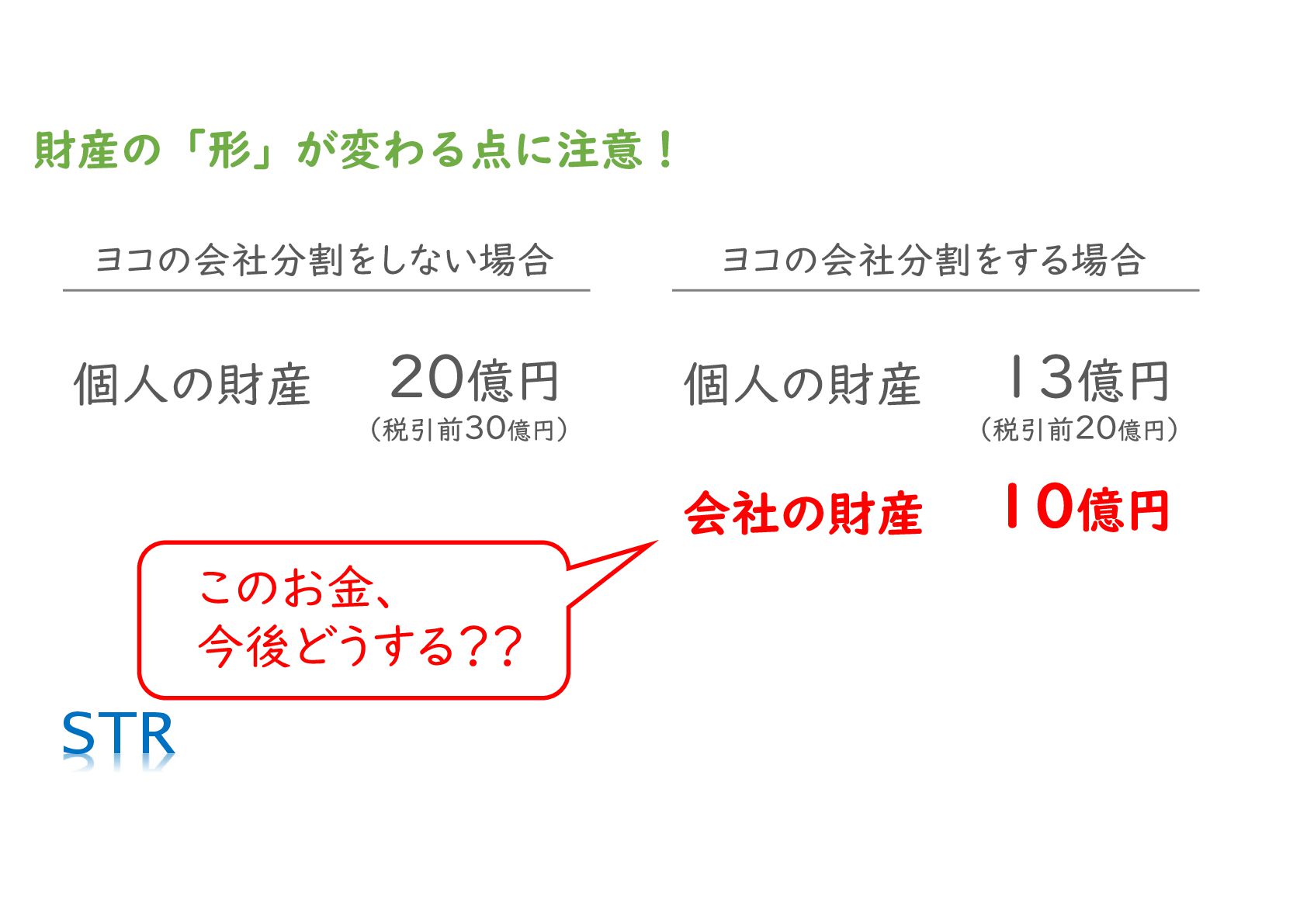

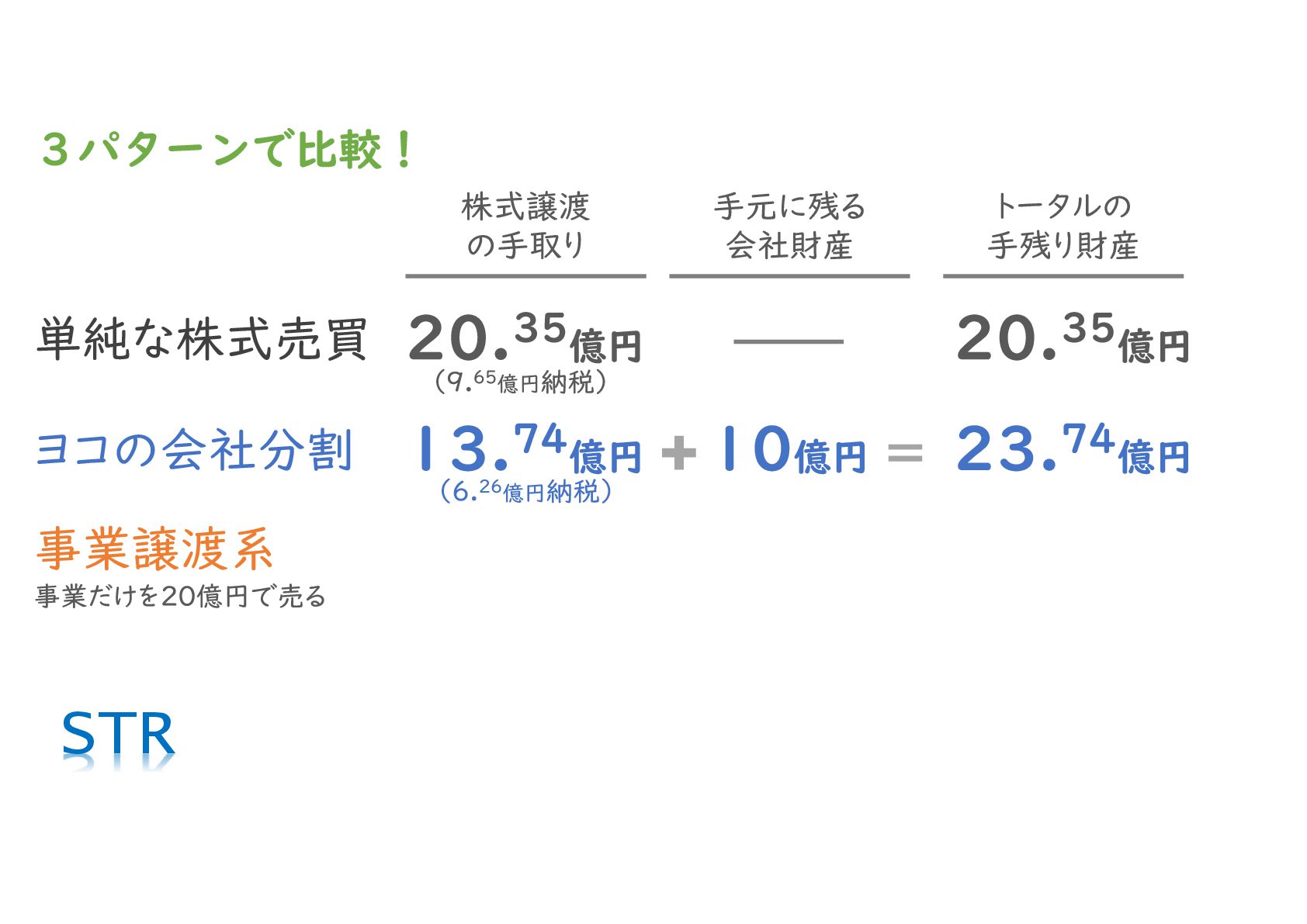

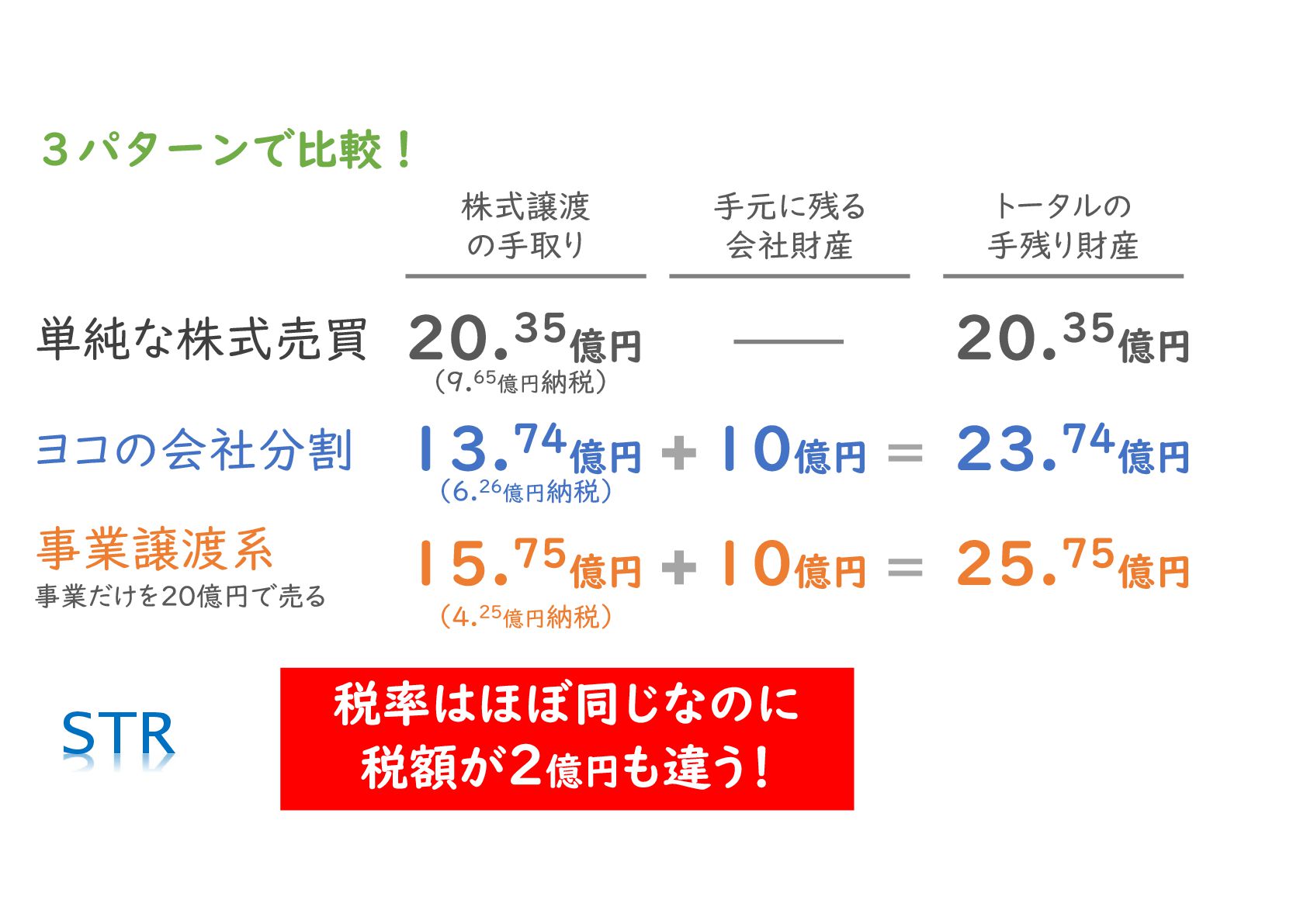

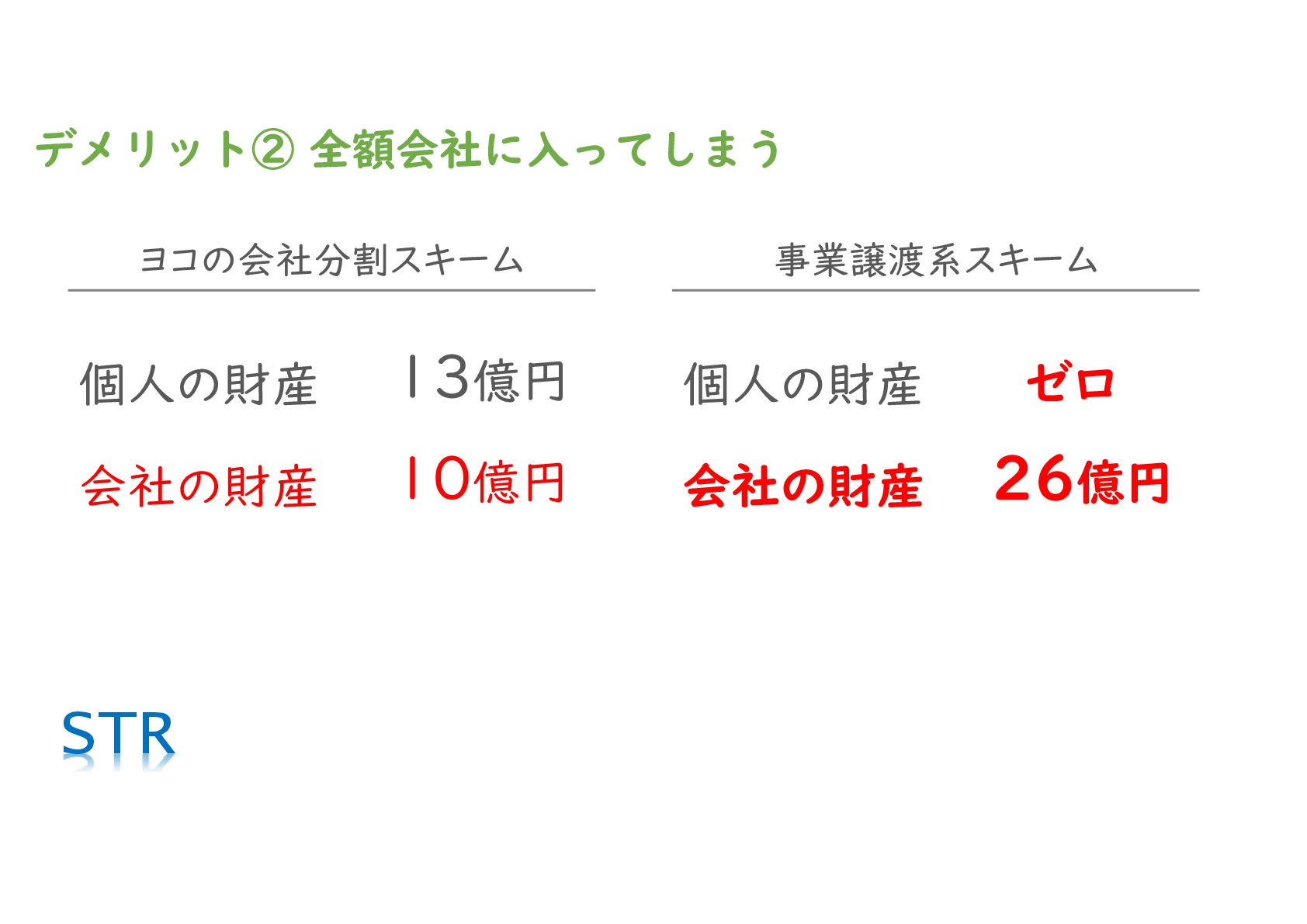

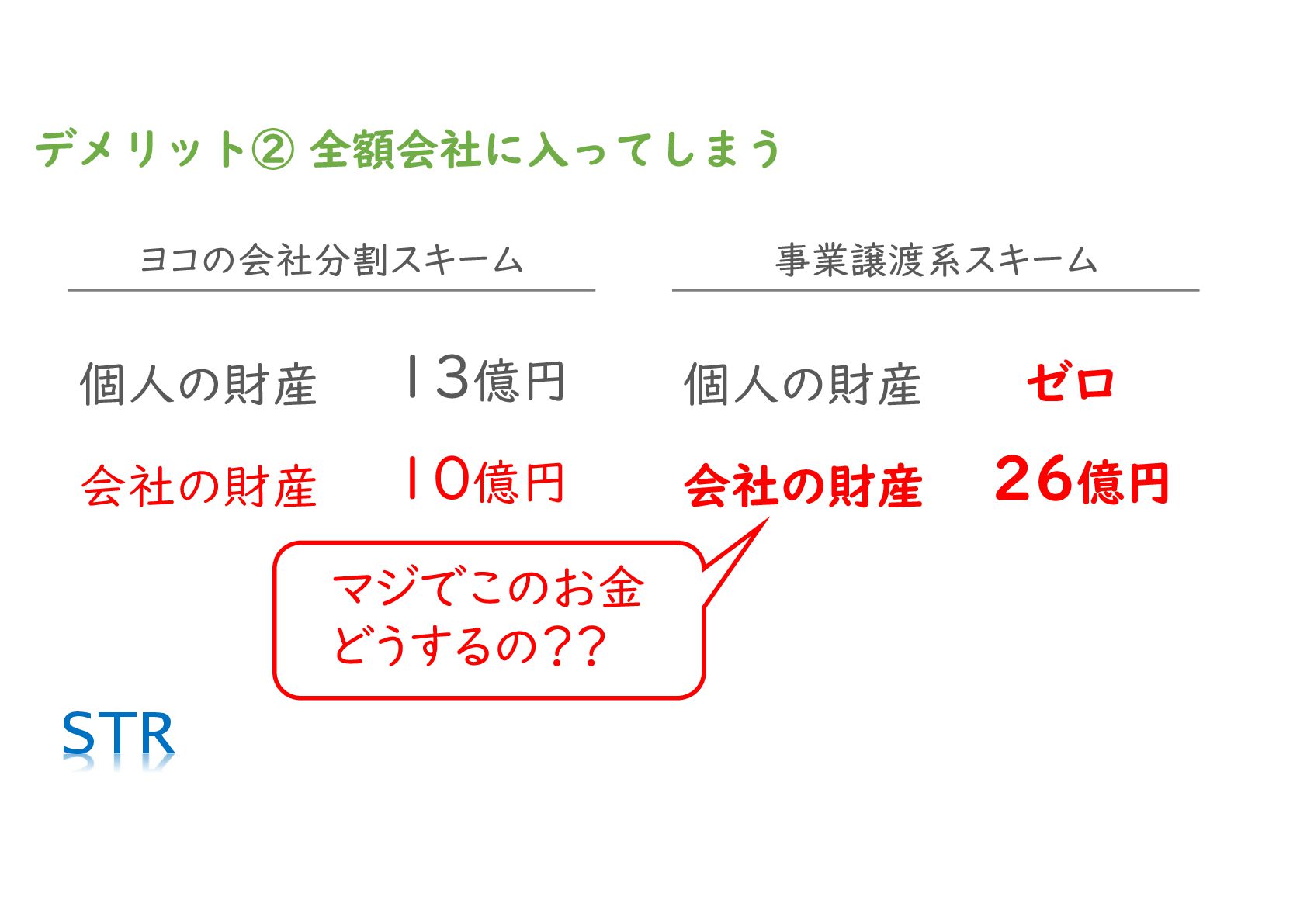

2. 「ヨコの会社分割」スキーム

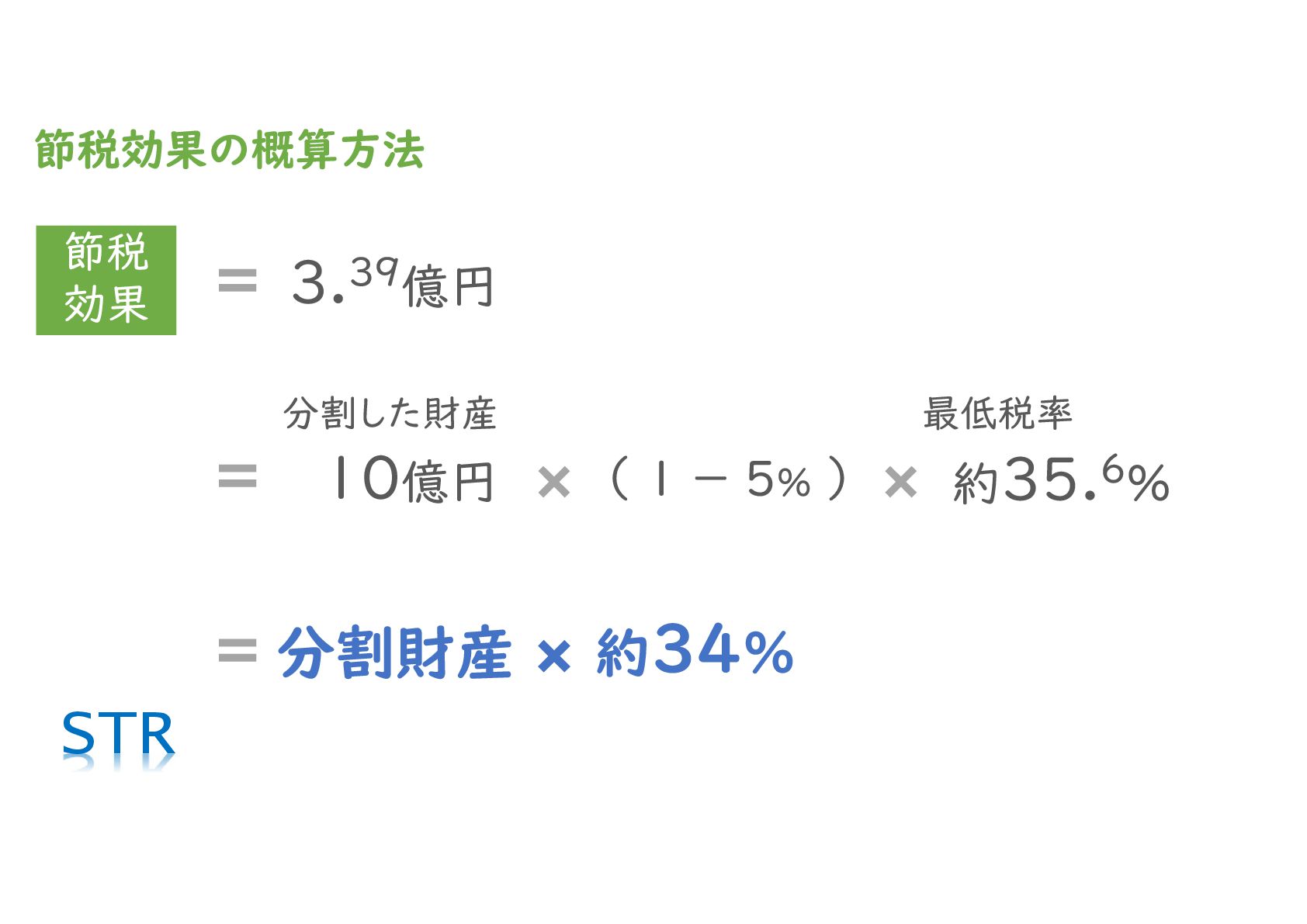

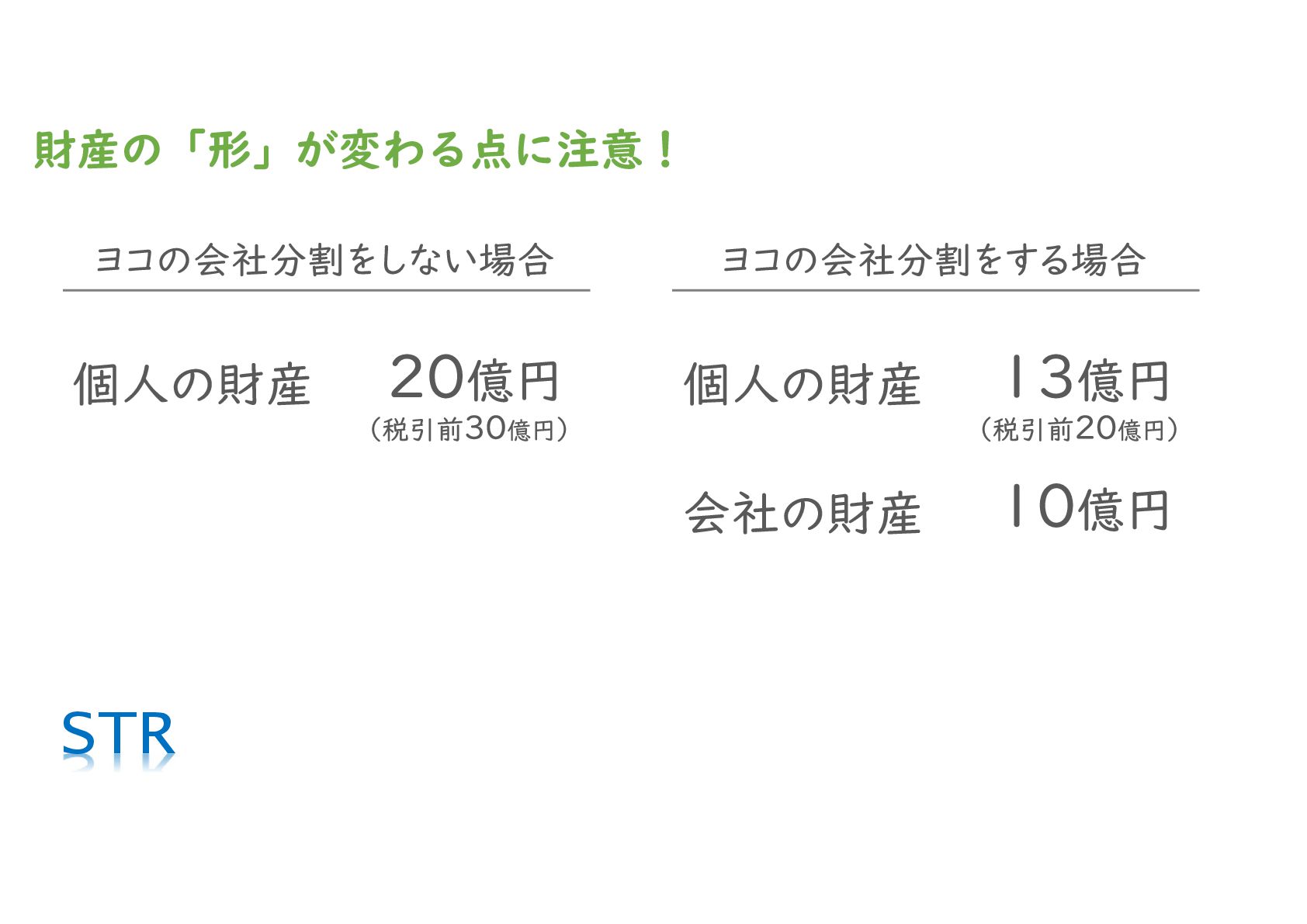

売却対象から余剰資金などを切り離すことで、課税対象となる譲渡対価そのものを圧縮する手法です 。

効果: 譲渡対象外にした財産の約34%相当がそのまま節税になる計算です。

検討ポイント: 税金は安くなりますが、手元に残るお金の形(個人マネーか会社マネーか)が変わる点に留意しましょう 。

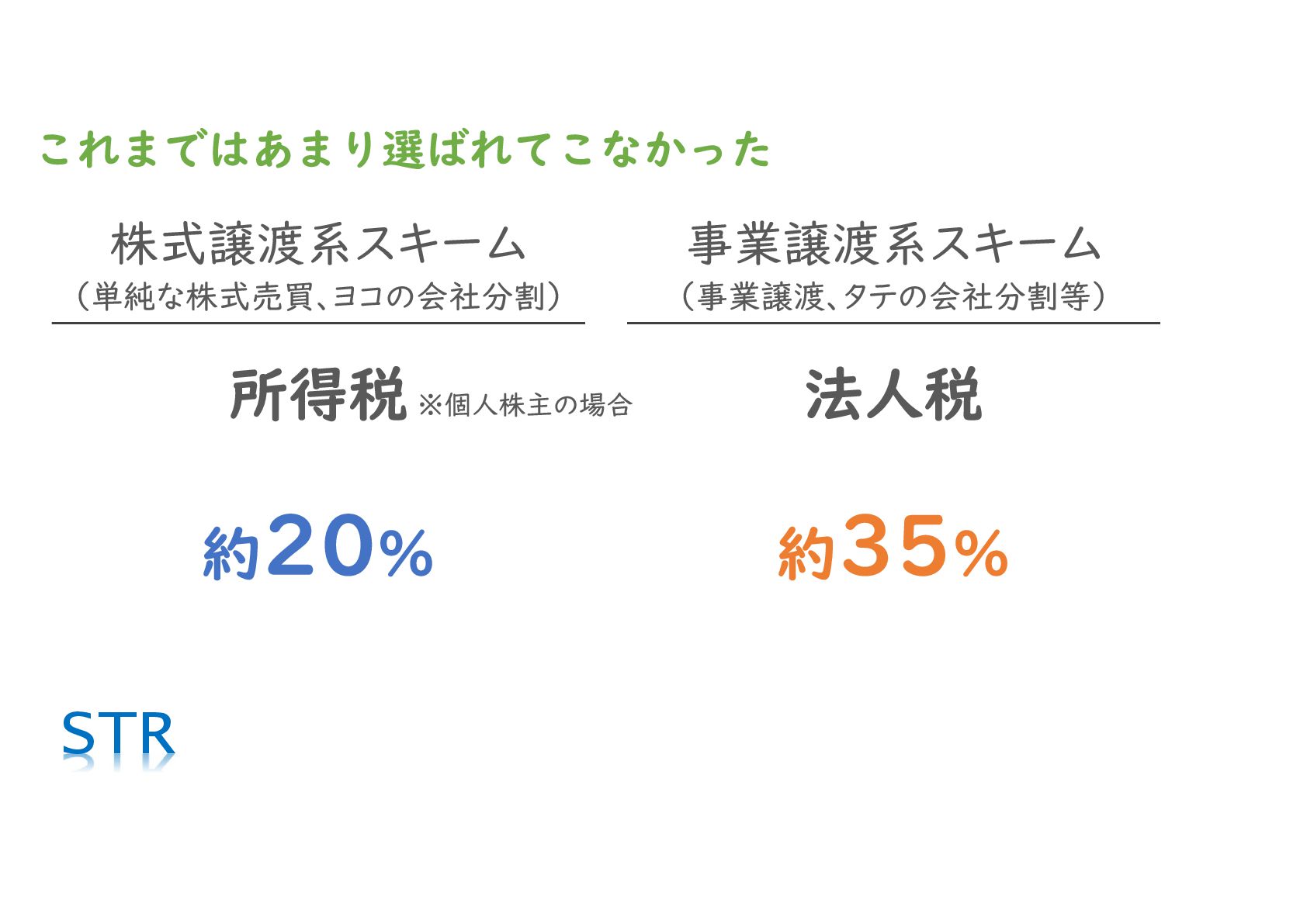

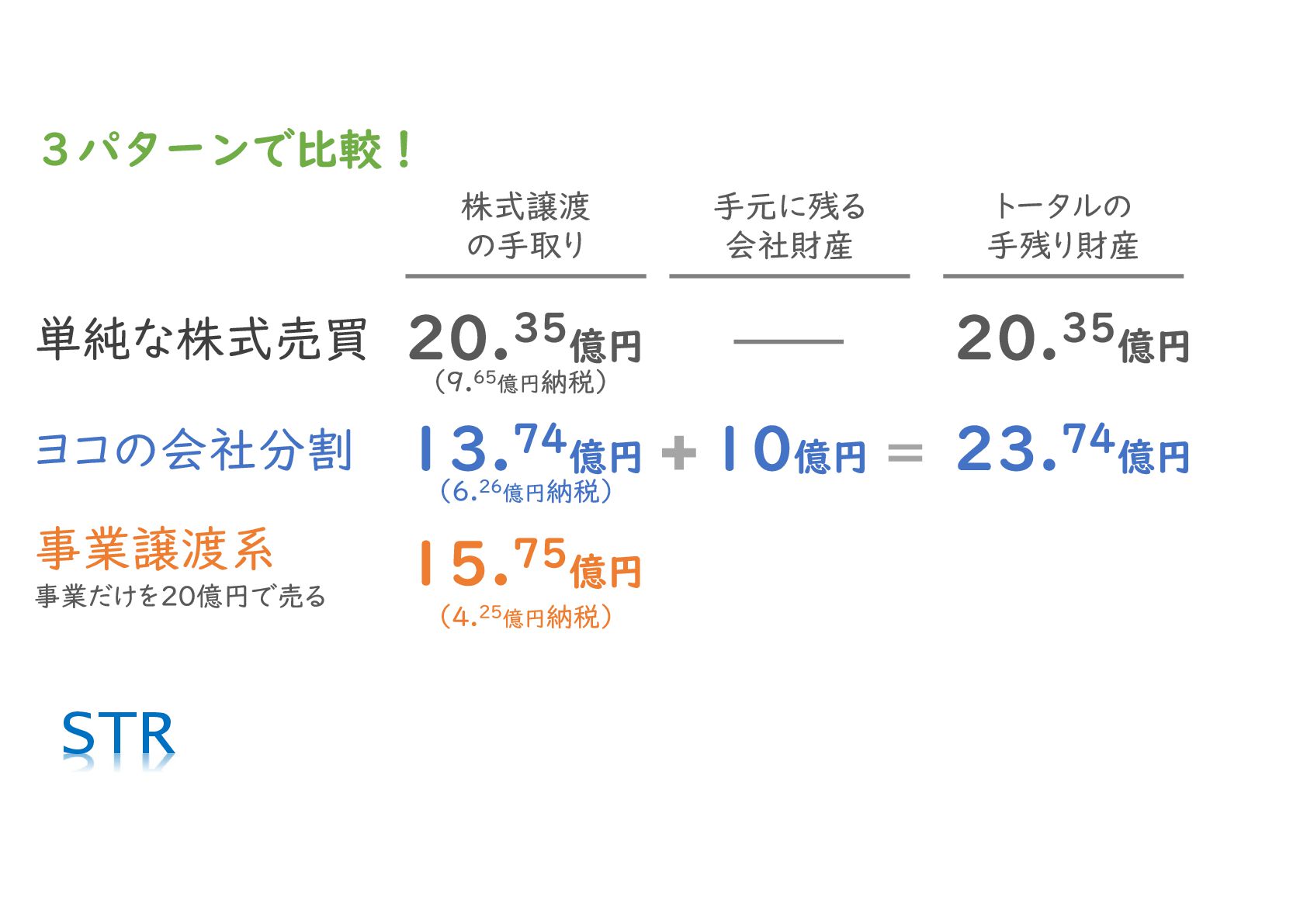

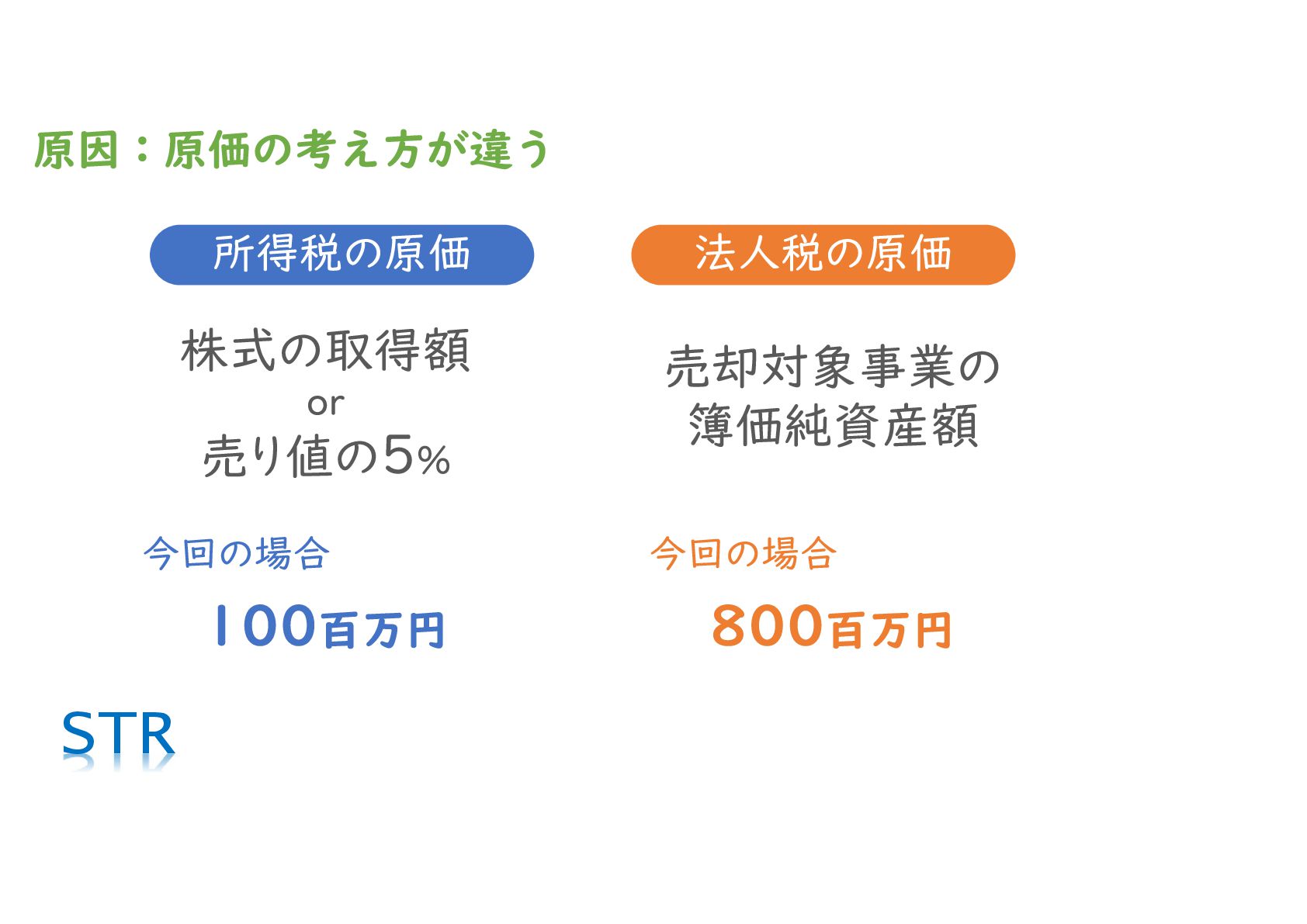

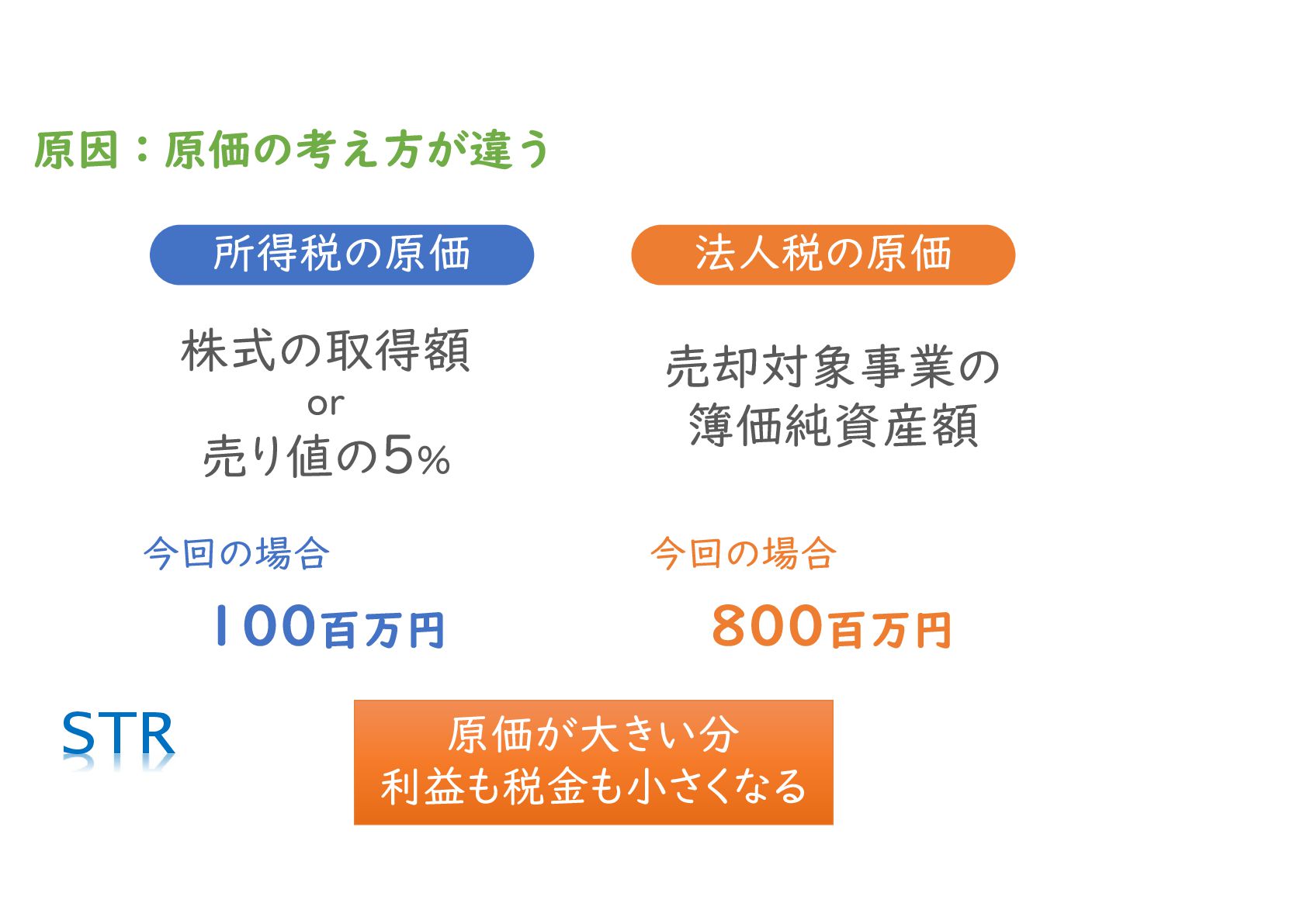

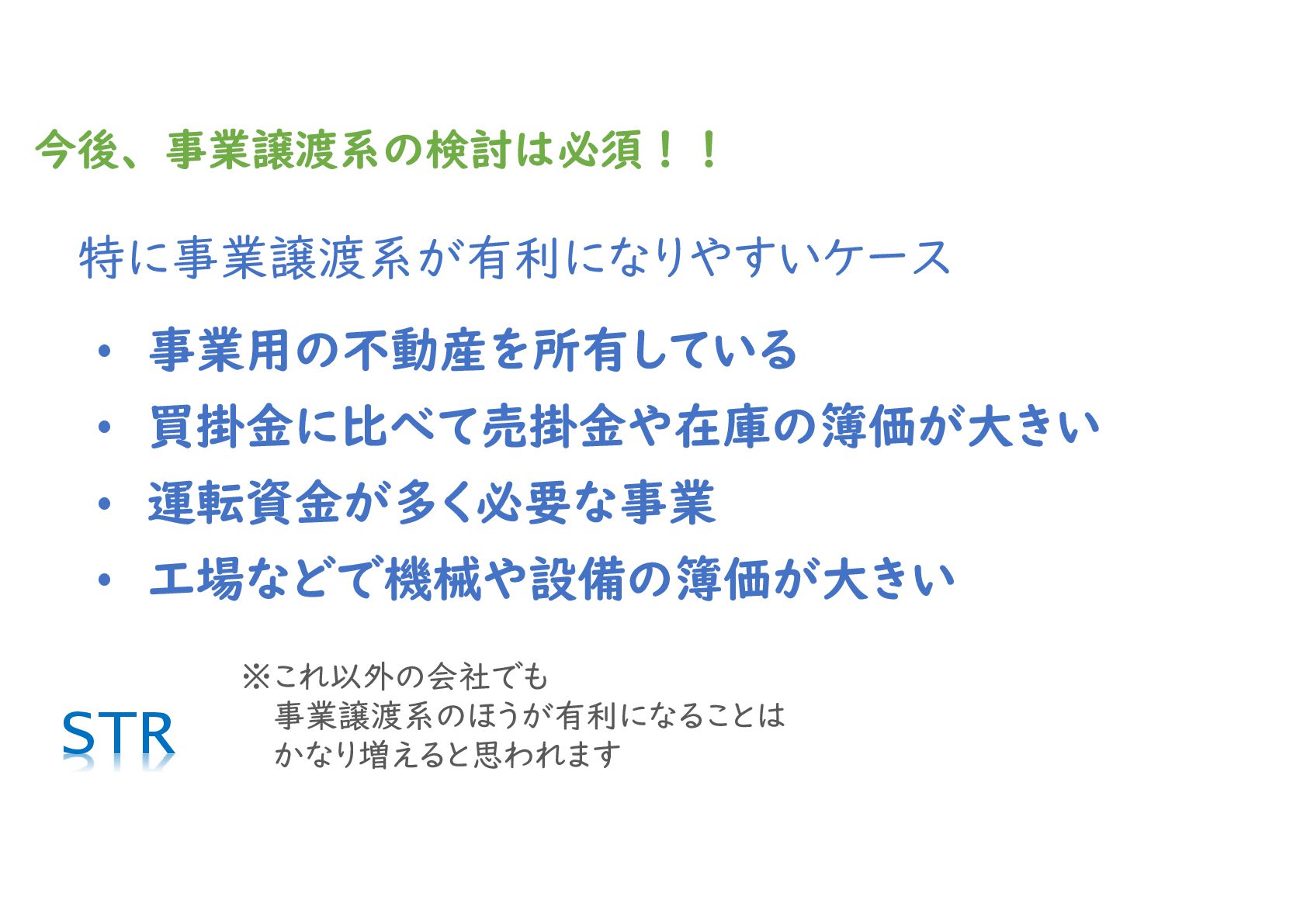

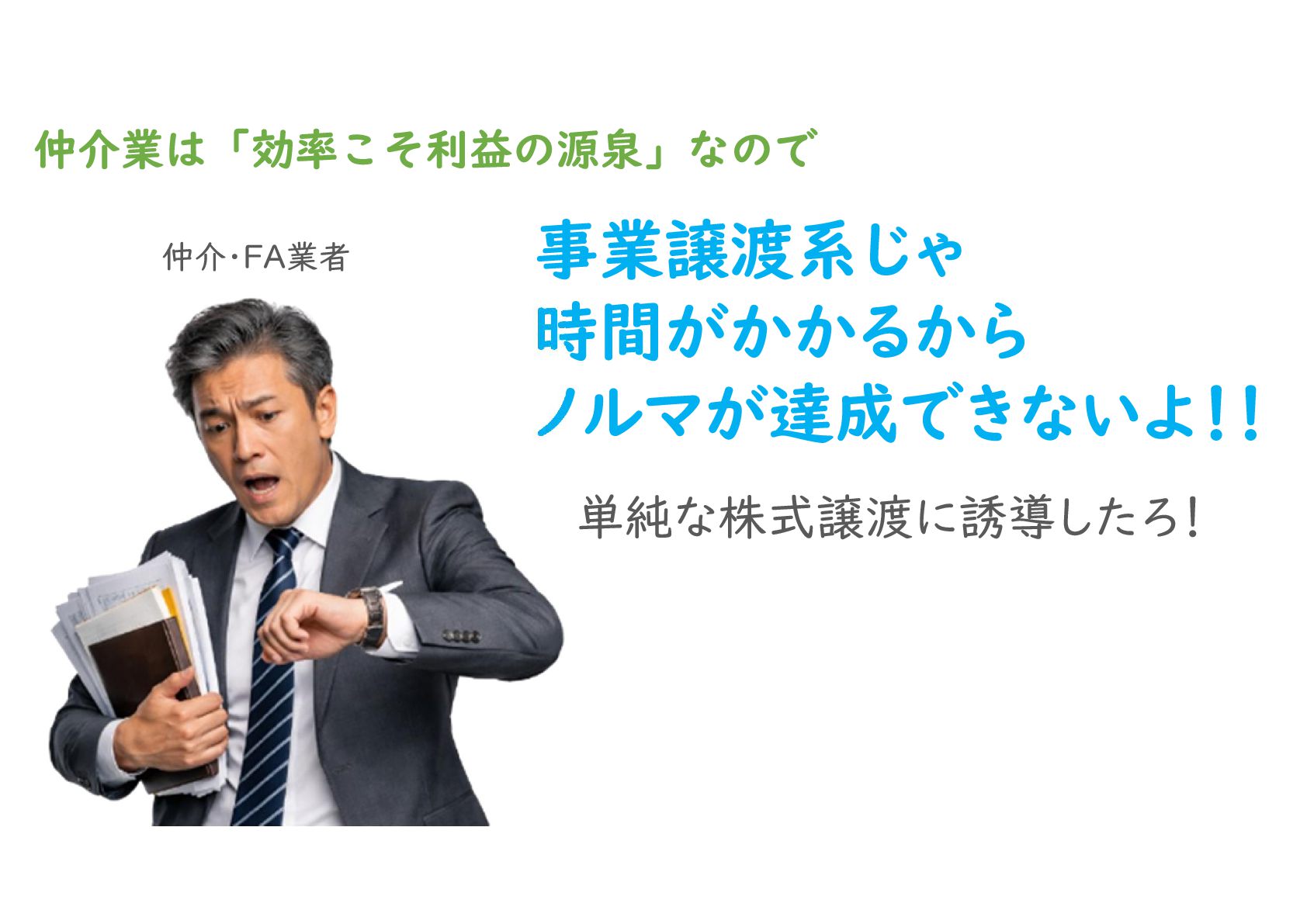

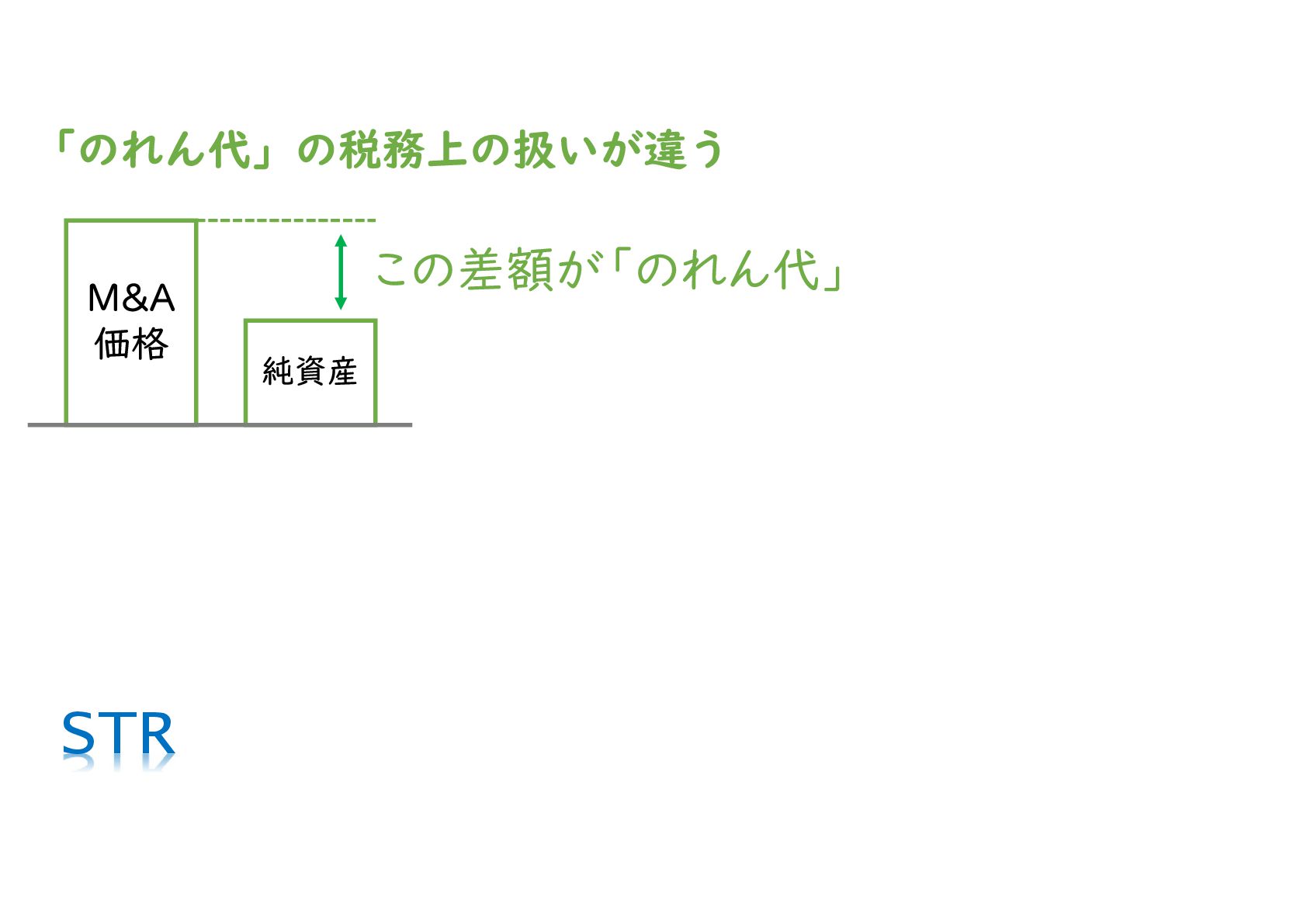

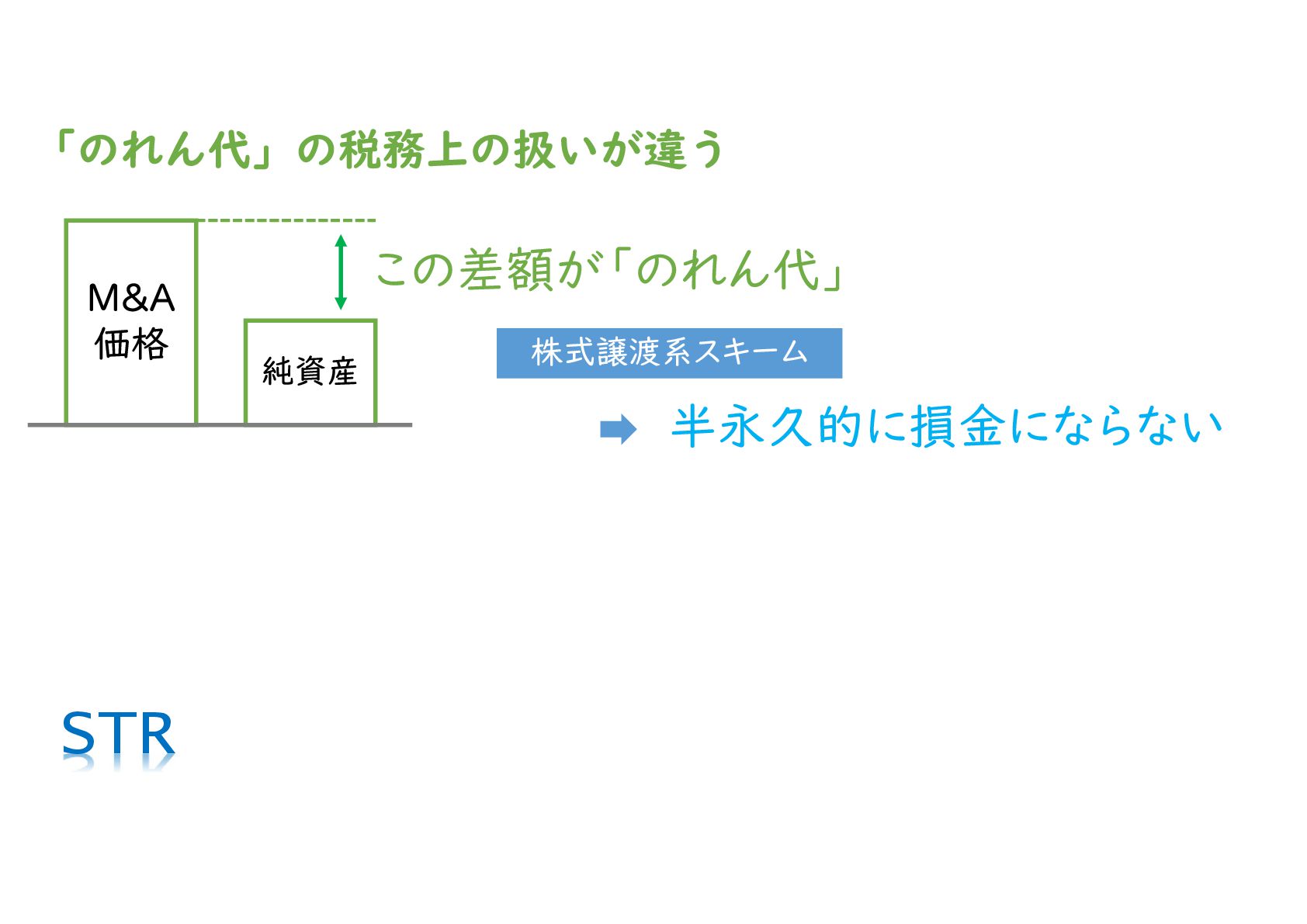

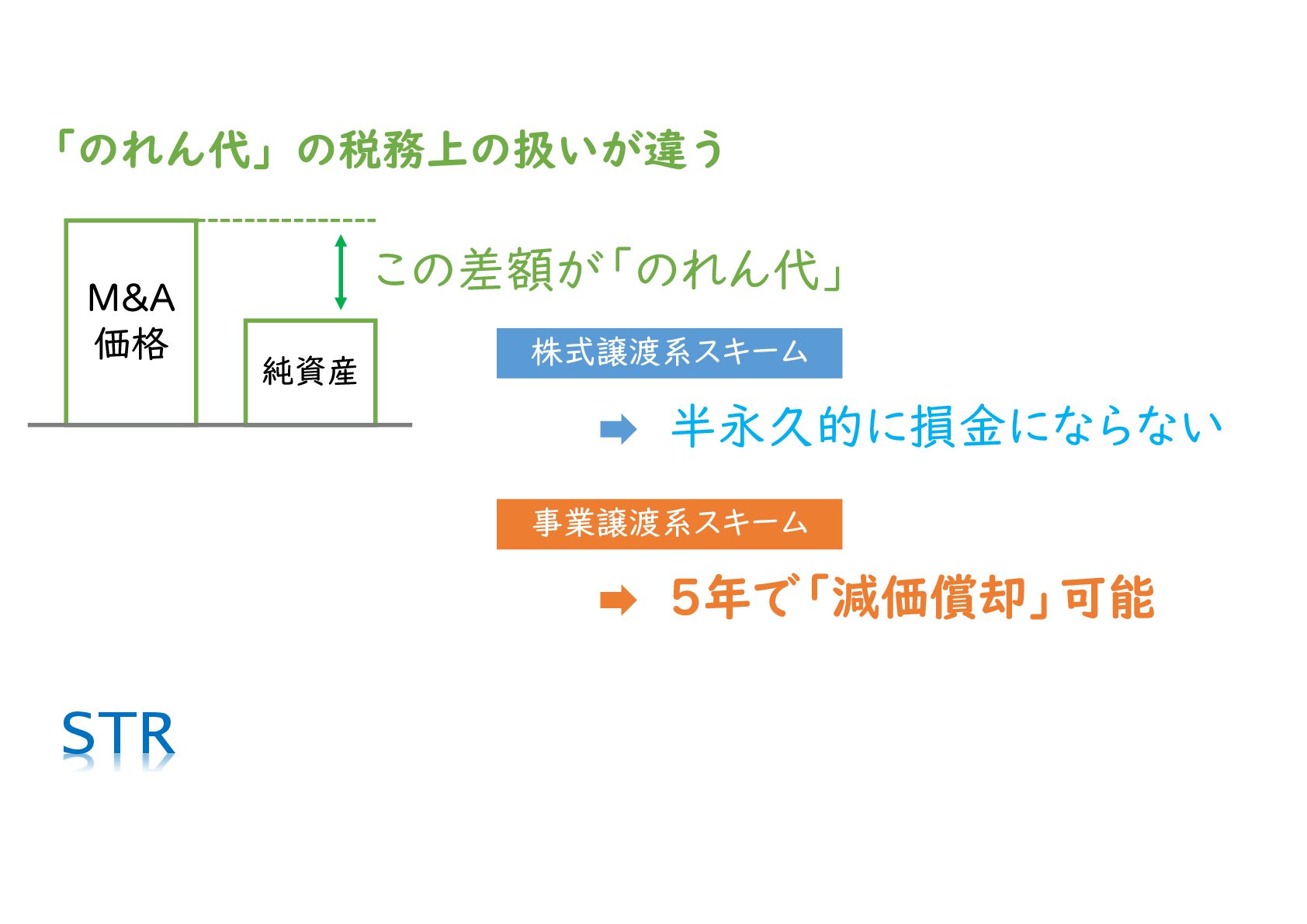

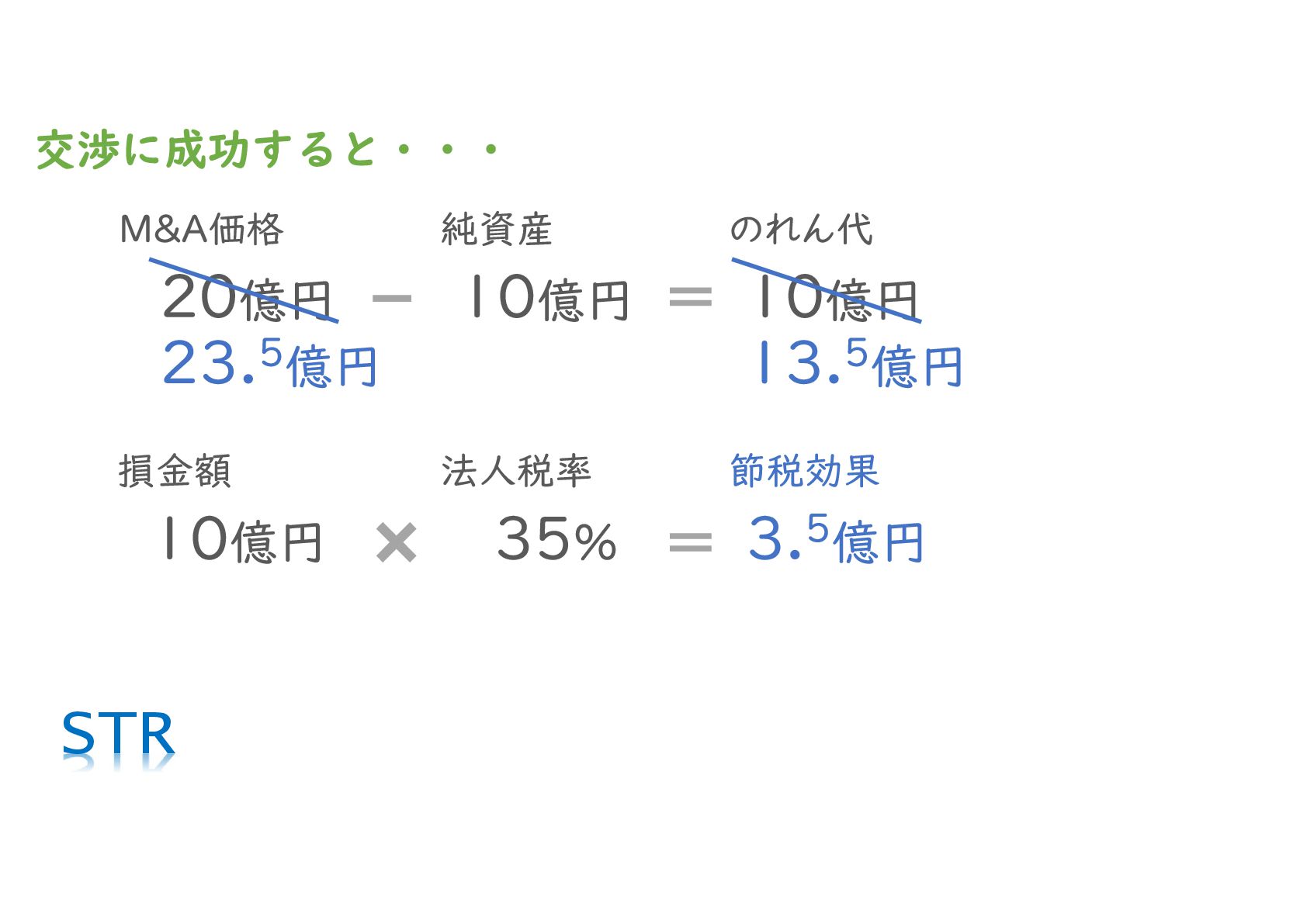

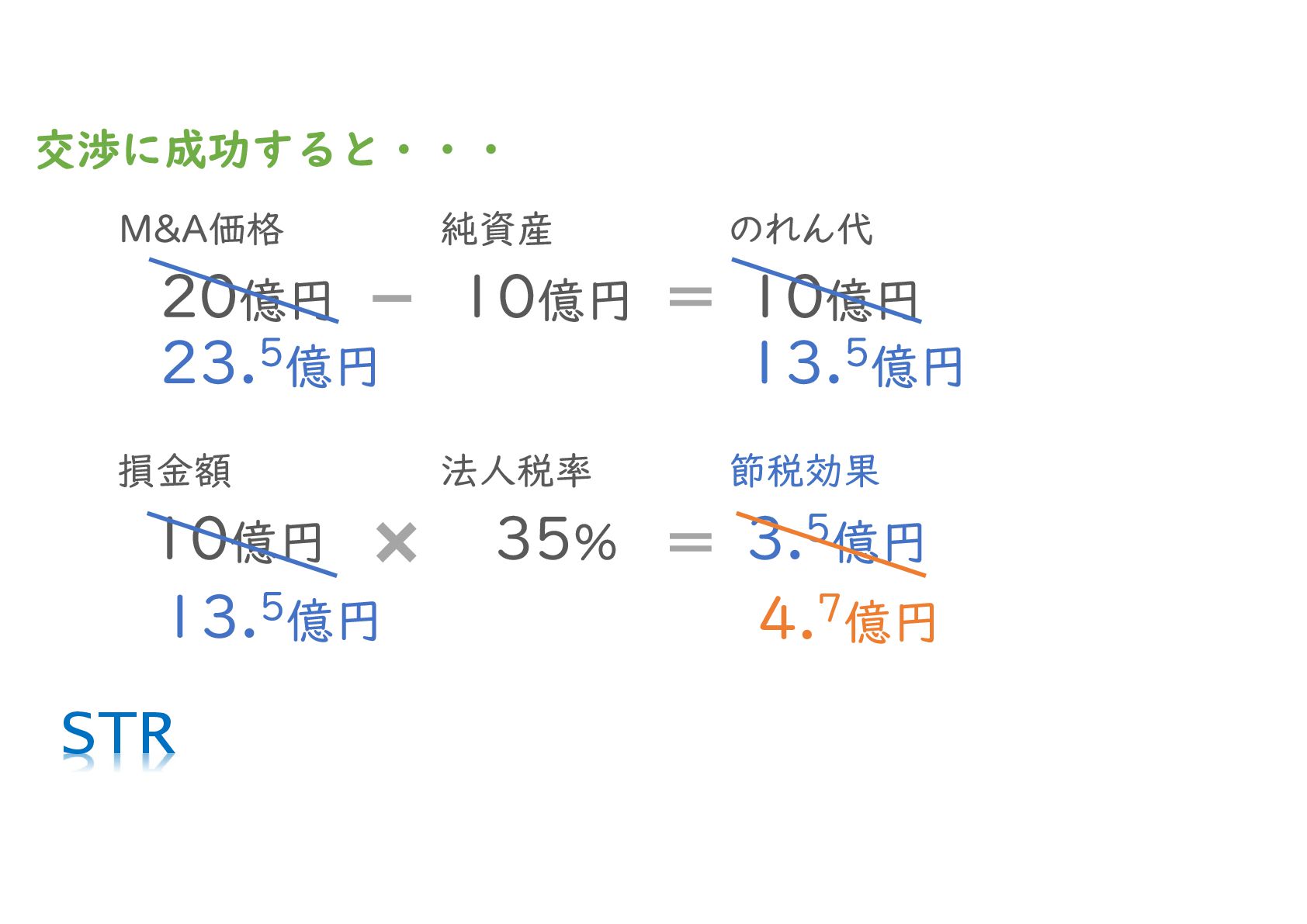

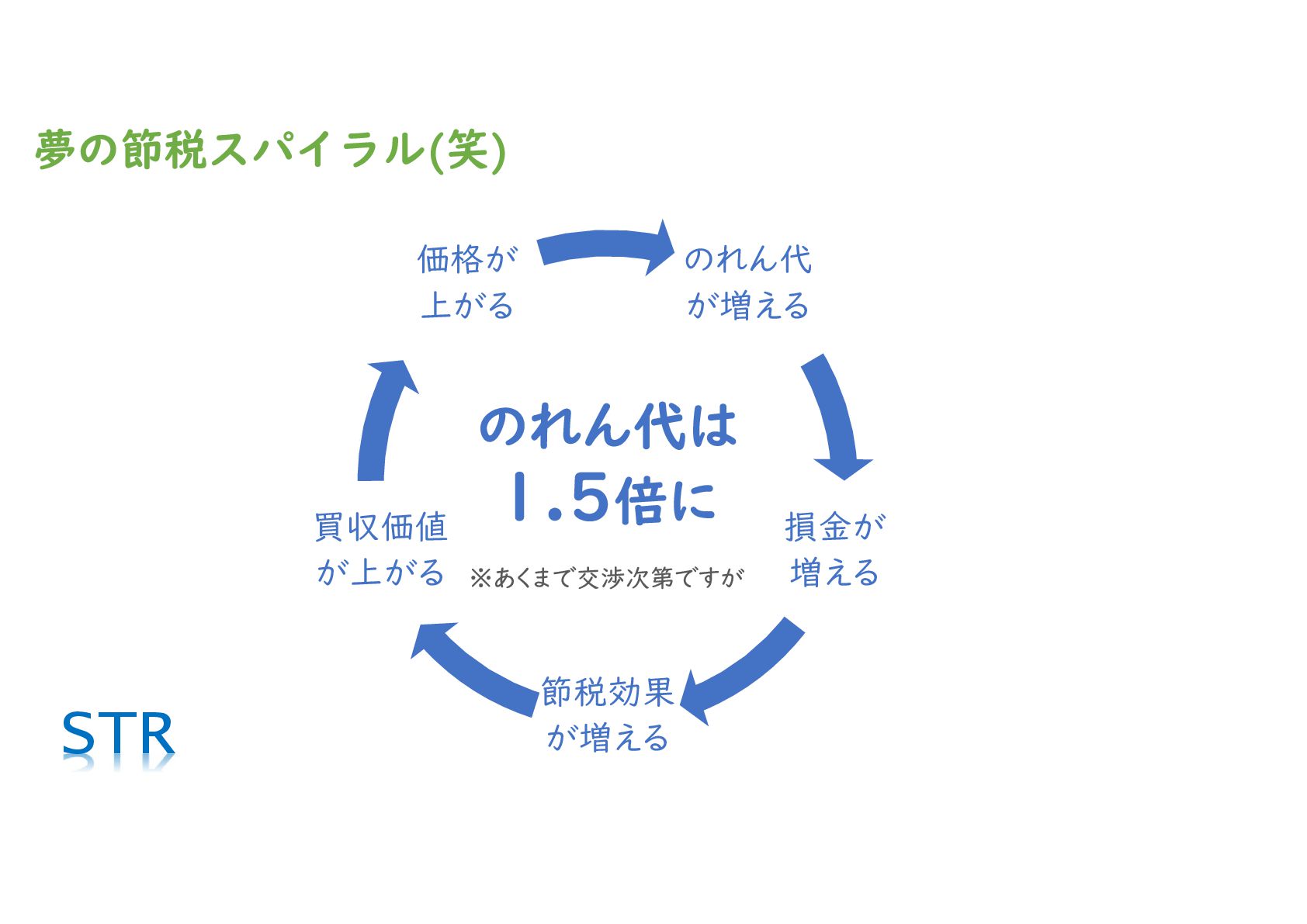

3. 事業譲渡系スキームへの切り替え

これまで敬遠されがちだった「事業譲渡」や「タテの会社分割」が、2027年以降は有力な選択肢となります 。

逆転現象: 株式譲渡の税率が上がることにより、法人税(約35%)との差がなくなります 。

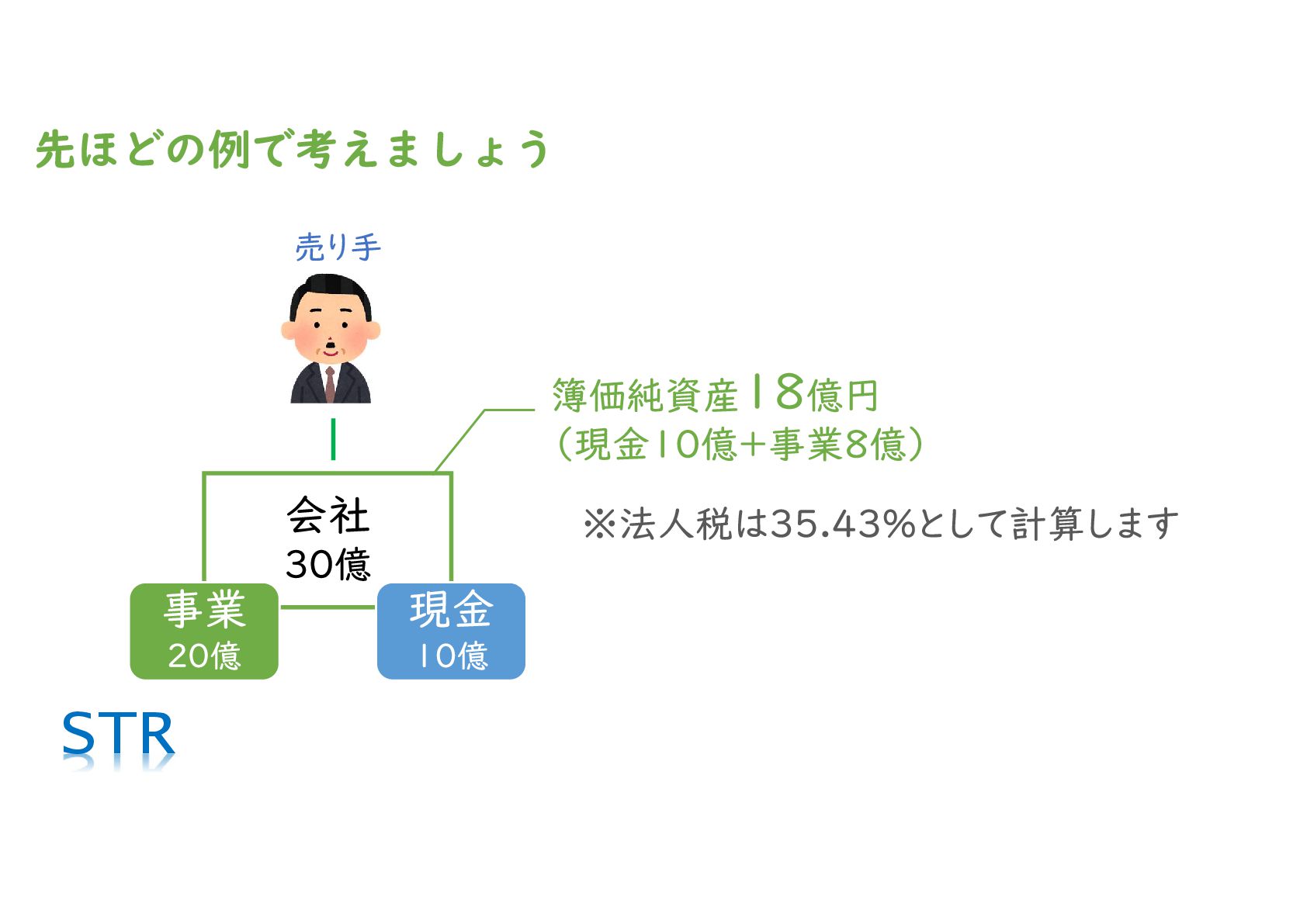

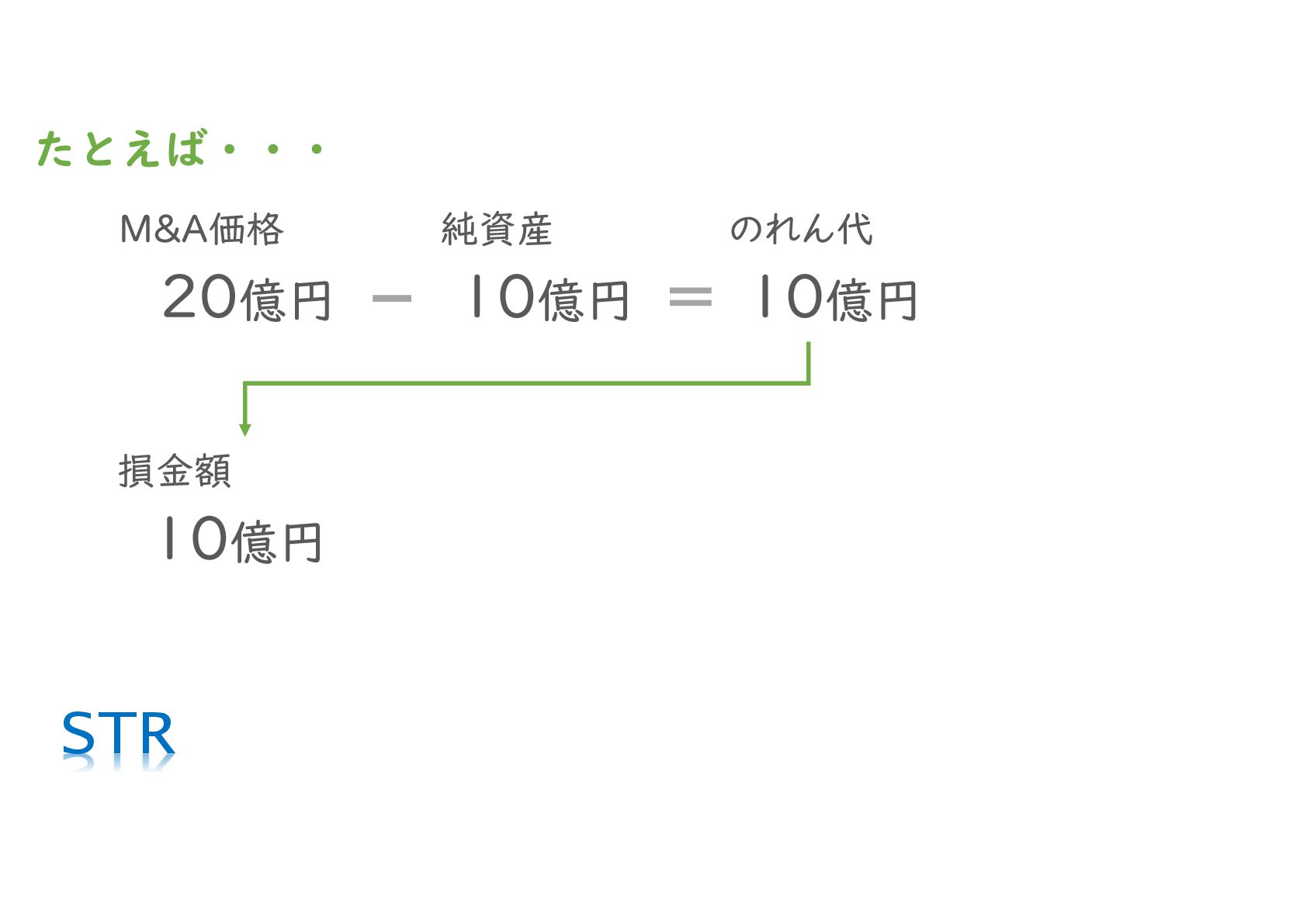

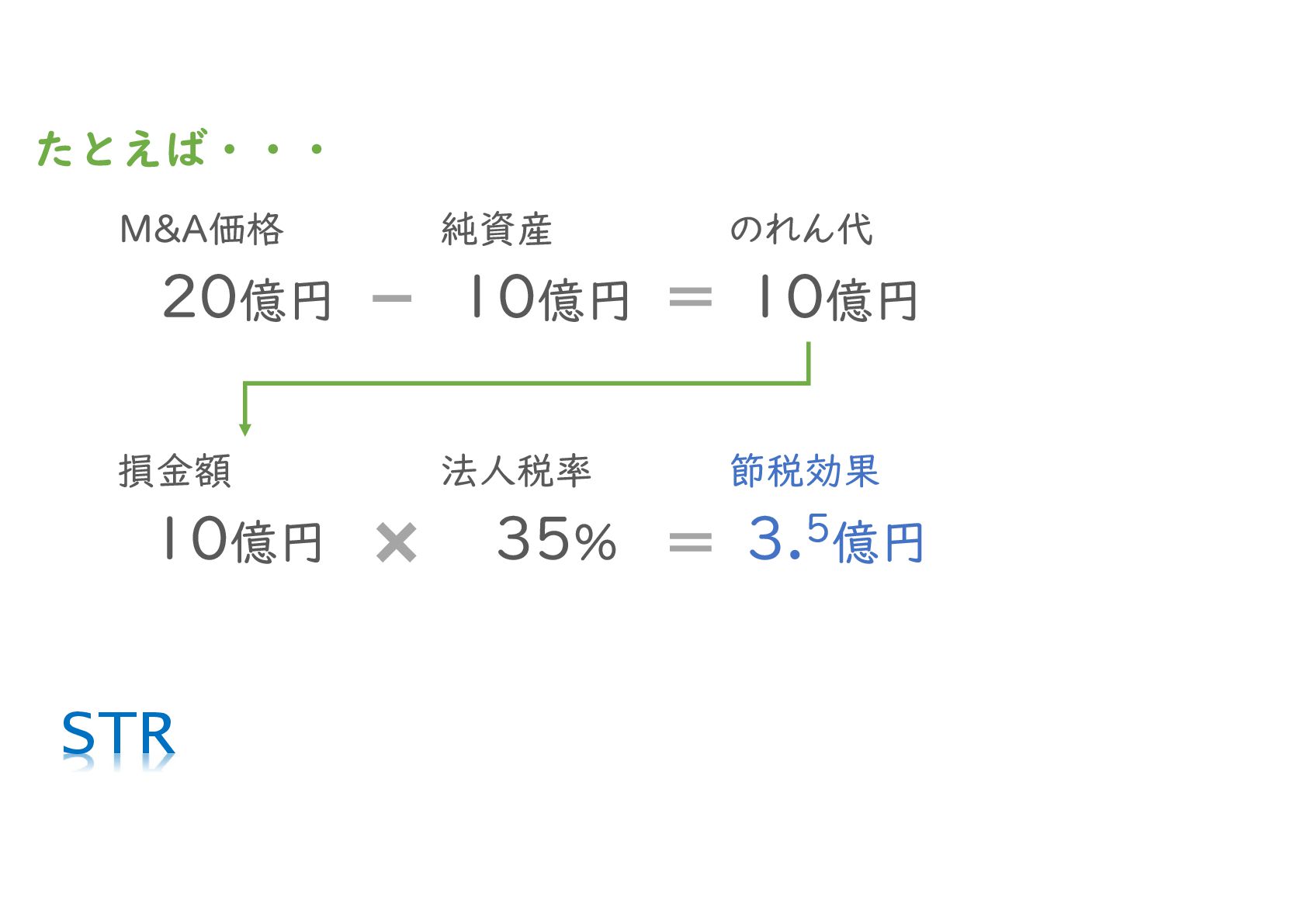

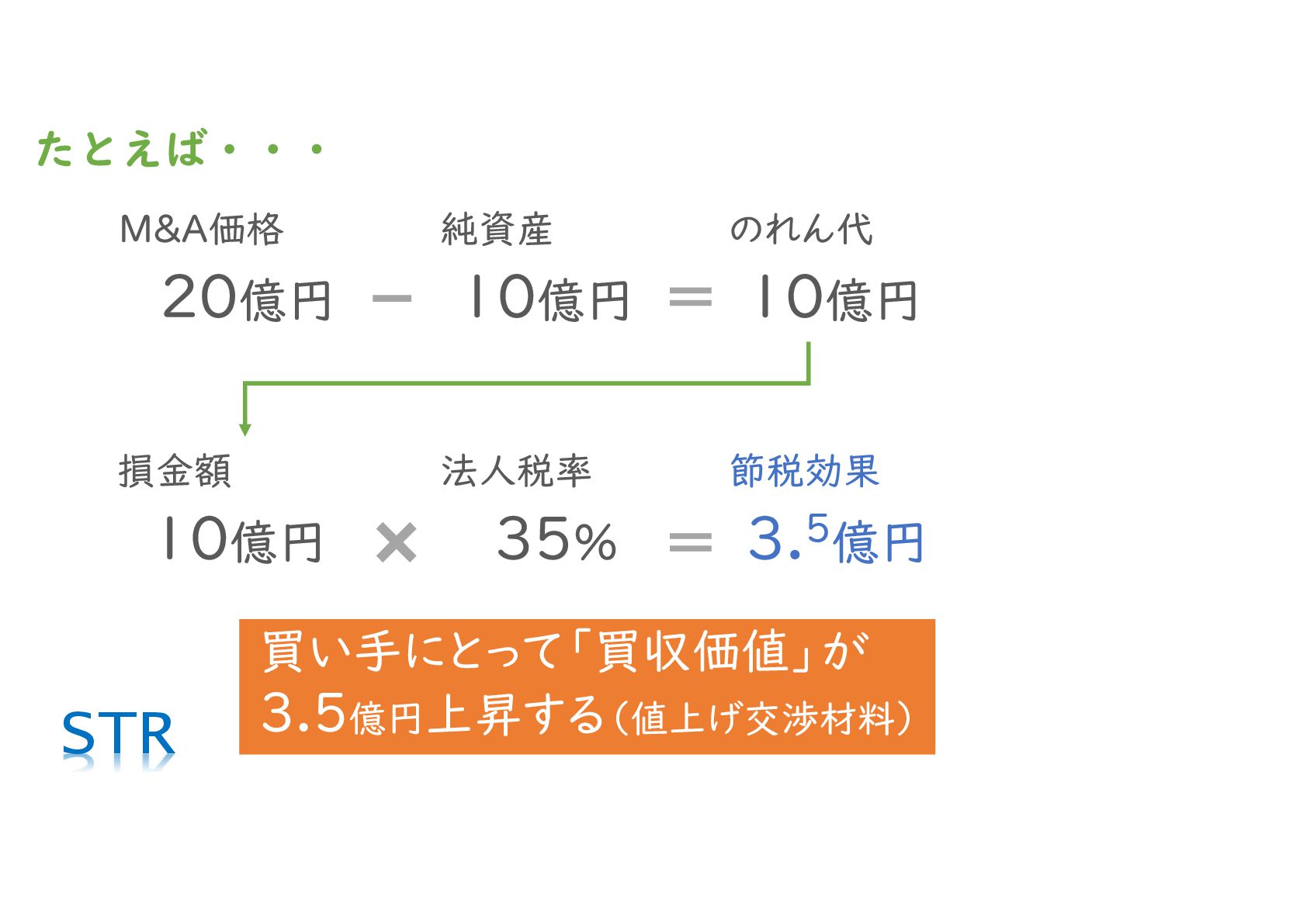

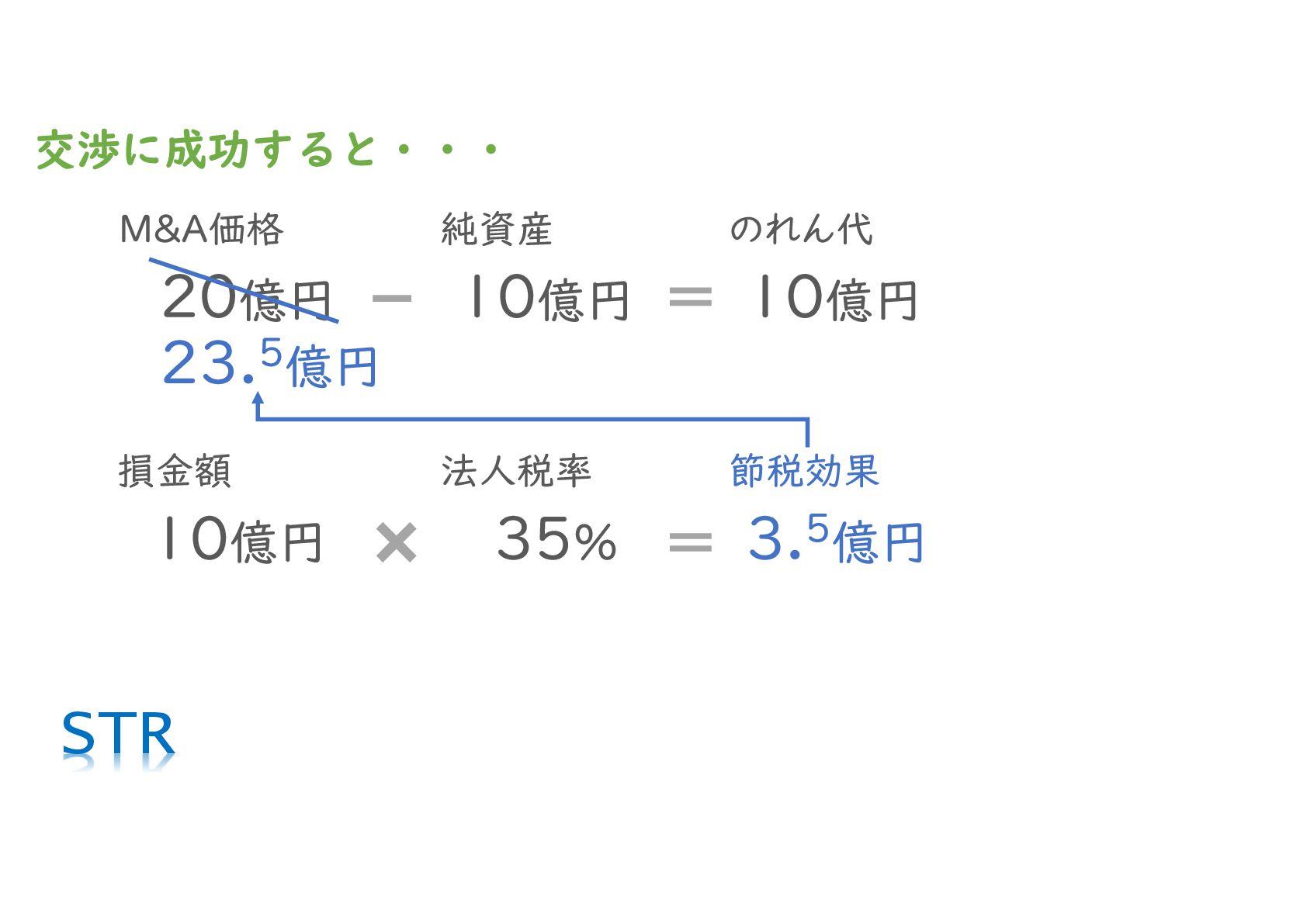

原価のメリット: 株式譲渡の原価(売値の5%)よりも、事業の簿価純資産の方が大きい場合、事業譲渡の方が圧倒的に手残りが多くなる事例が頻発します 。

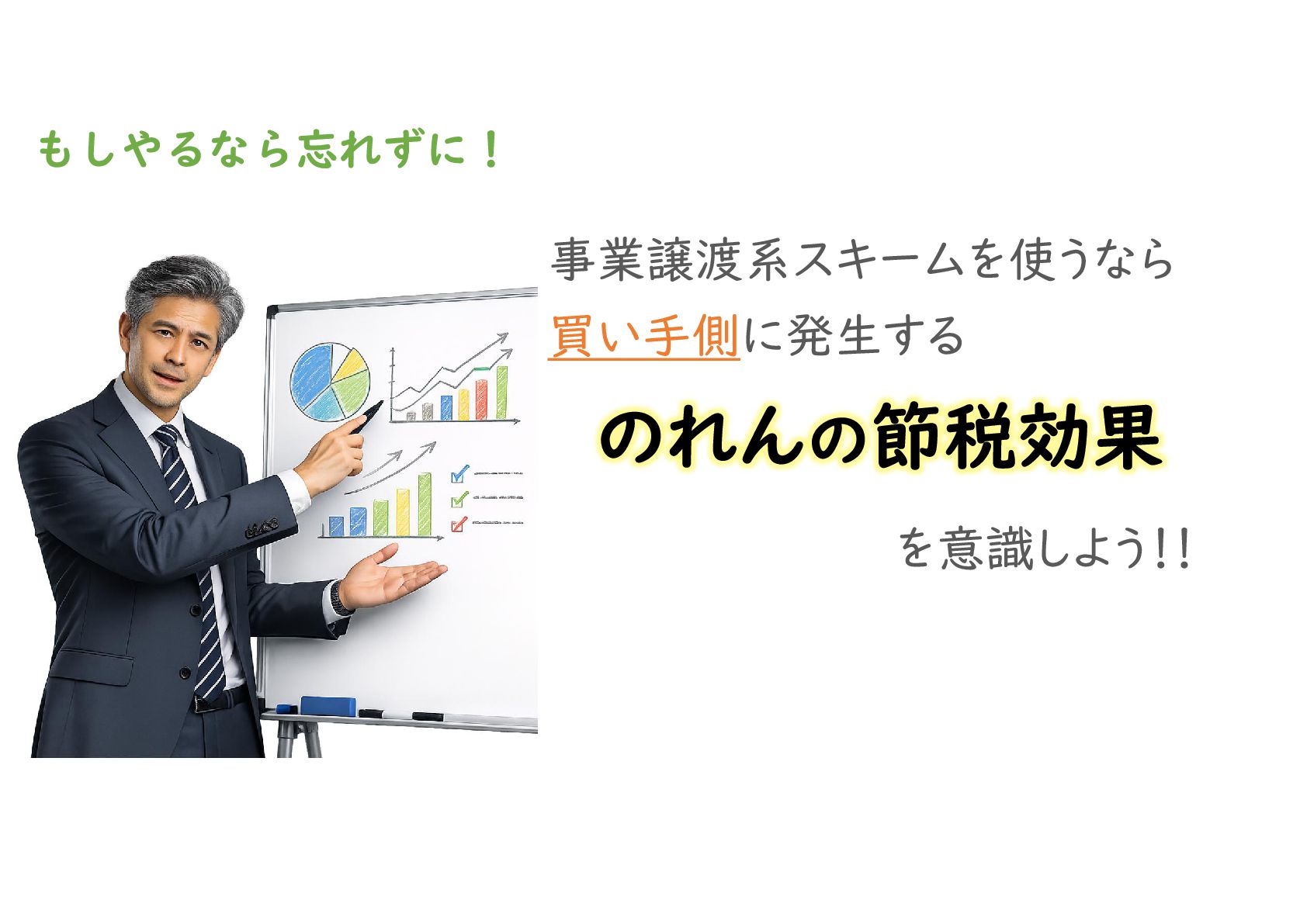

買い手のメリット: 買い手側で「のれん」の償却(5年)による大きな節税効果が生まれるため、これを価格交渉に活用できます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}