YouTubeで公開した動画に使用した投影資料の共有です(2025/12/29公開)。

■動画の内容

2027年にM&Aの税金が上がります。

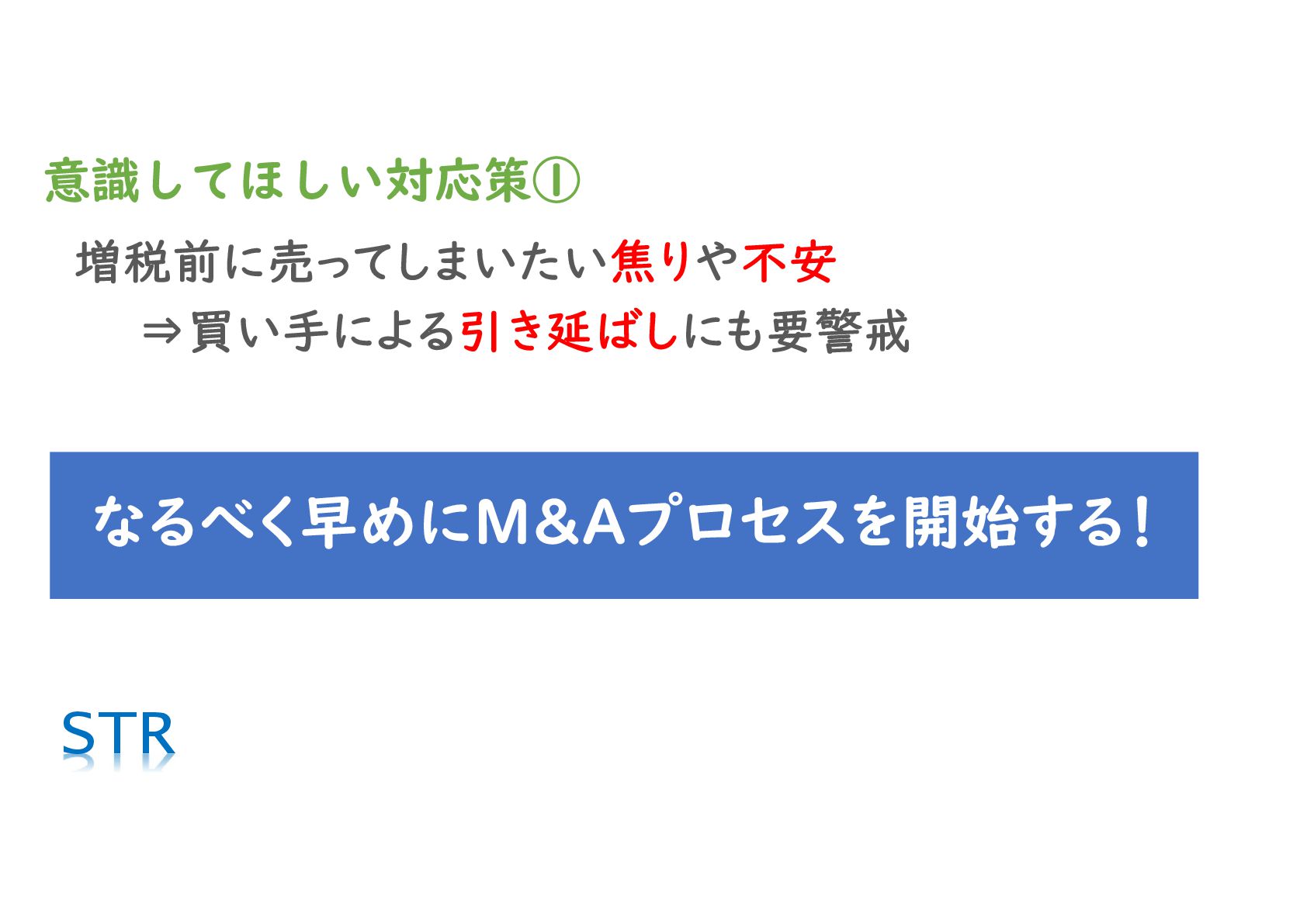

そこで増税前の2026年に会社を売りたいところですが、それには独特のリスクがあります。

2026年のM&Aの落し穴と対応策をご紹介します。

■動画URL

増税前のM&Aは要注意!2026年に会社を売る6つのリスクを解説(24分3秒)

https://youtu.be/EzNeIUOPRdk

■出演者

古旗淳一(公認会計士・税理士)

株式会社STRコンサルティング代表取締役

買い手企業担当者としてのバックグラウンドを生かし、独立後は数多くのM&Aの相談に対応。

専門家としての知識と現実的な実務経験、最新の現場情報を踏まえてわかりやすく解説します。

【動画内容の要約】

税制改正により、2027年以降は中小企業M&Aの税金が多くの売り手にとって非常に重くなります 。2026年は増税前の駆け込み売却が急増することが予想されますが、焦りには無視できないリスクやデメリットが伴います 。

本動画では、公認会計士・税理士の古旗が、2027年からの新税制のポイントと、2026年のM&Aで絶対に回避すべき「6つの落とし穴」と対応策を徹底解説します 。

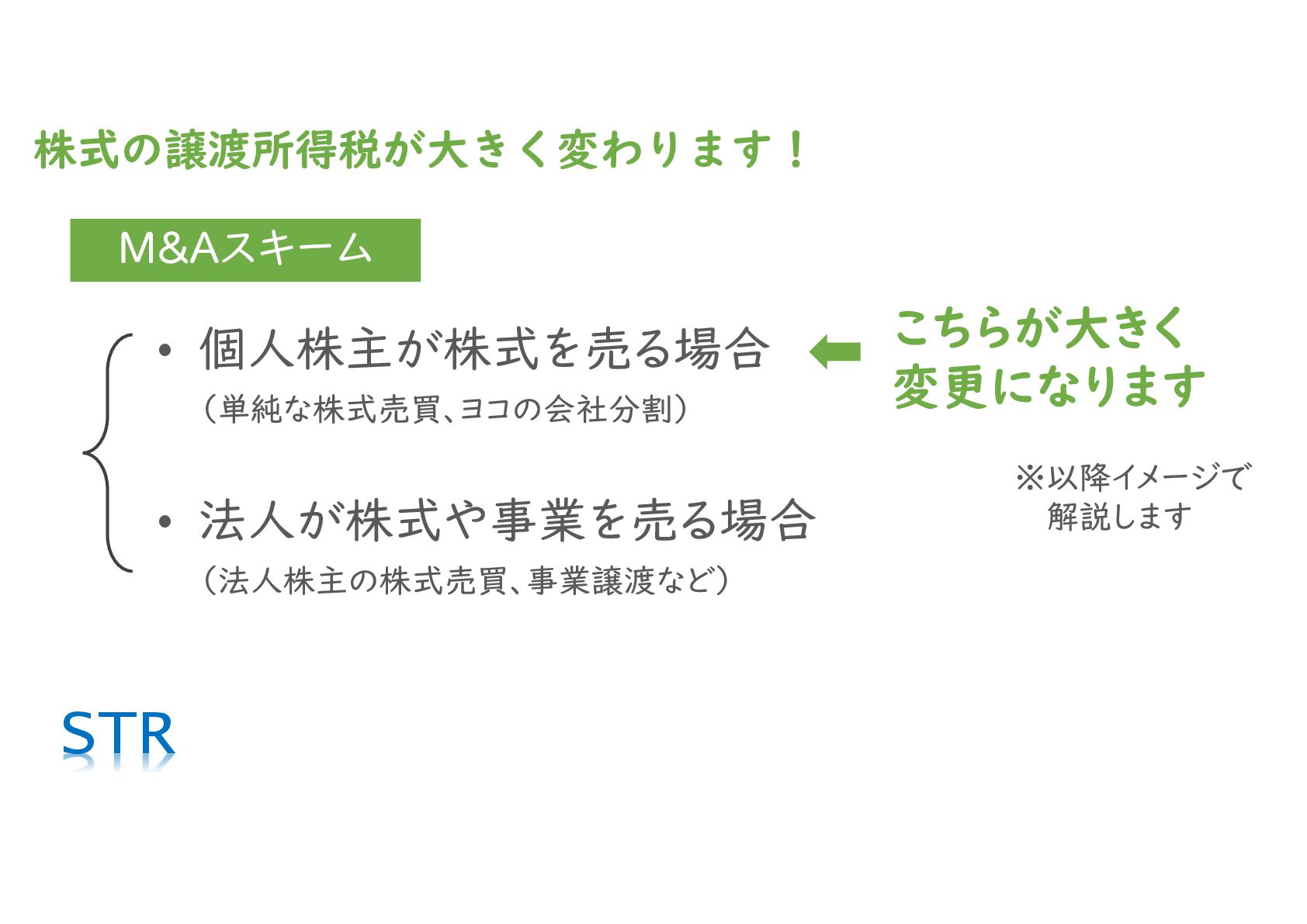

■ 2027年からM&Aの税金はどう変わる?

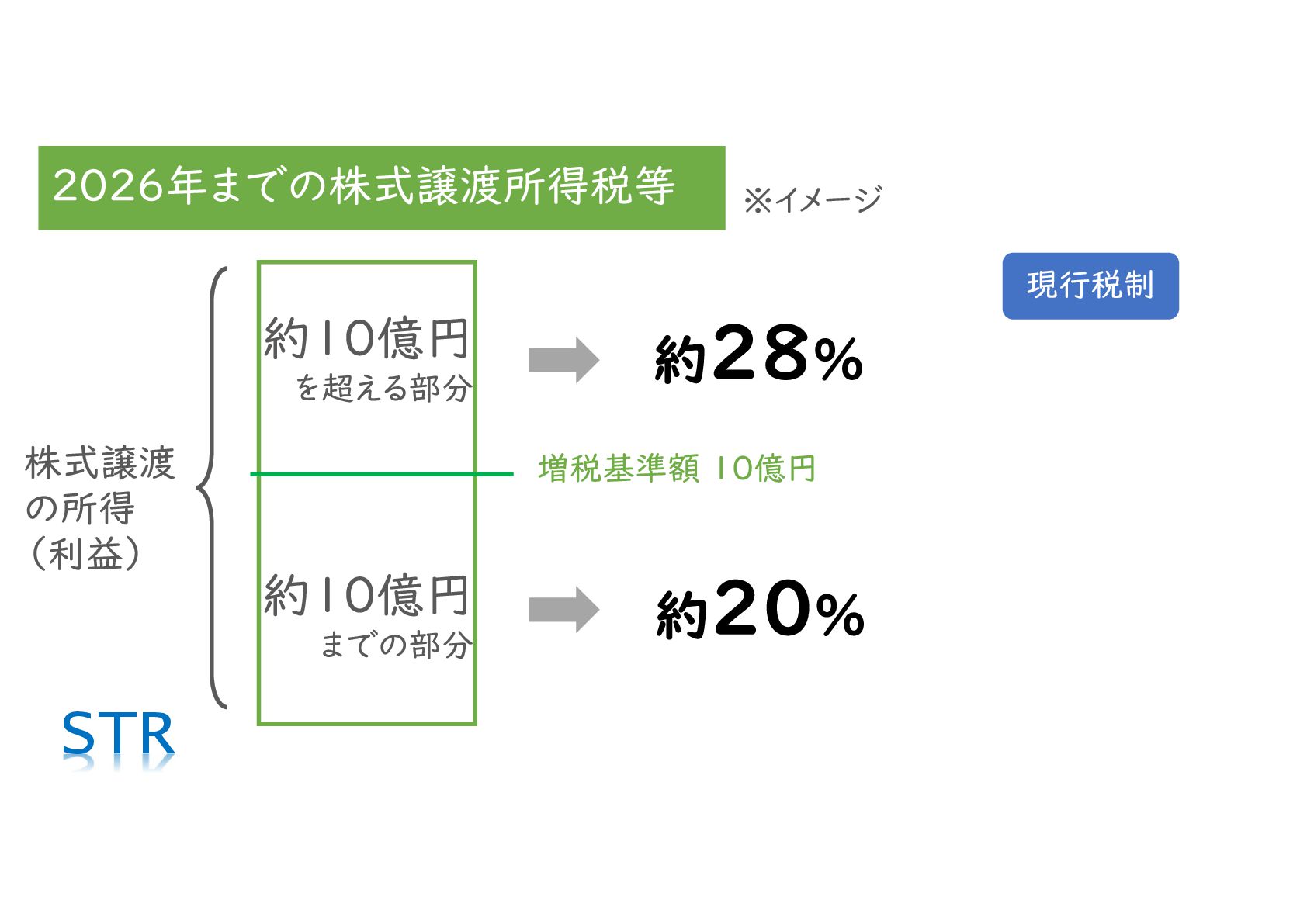

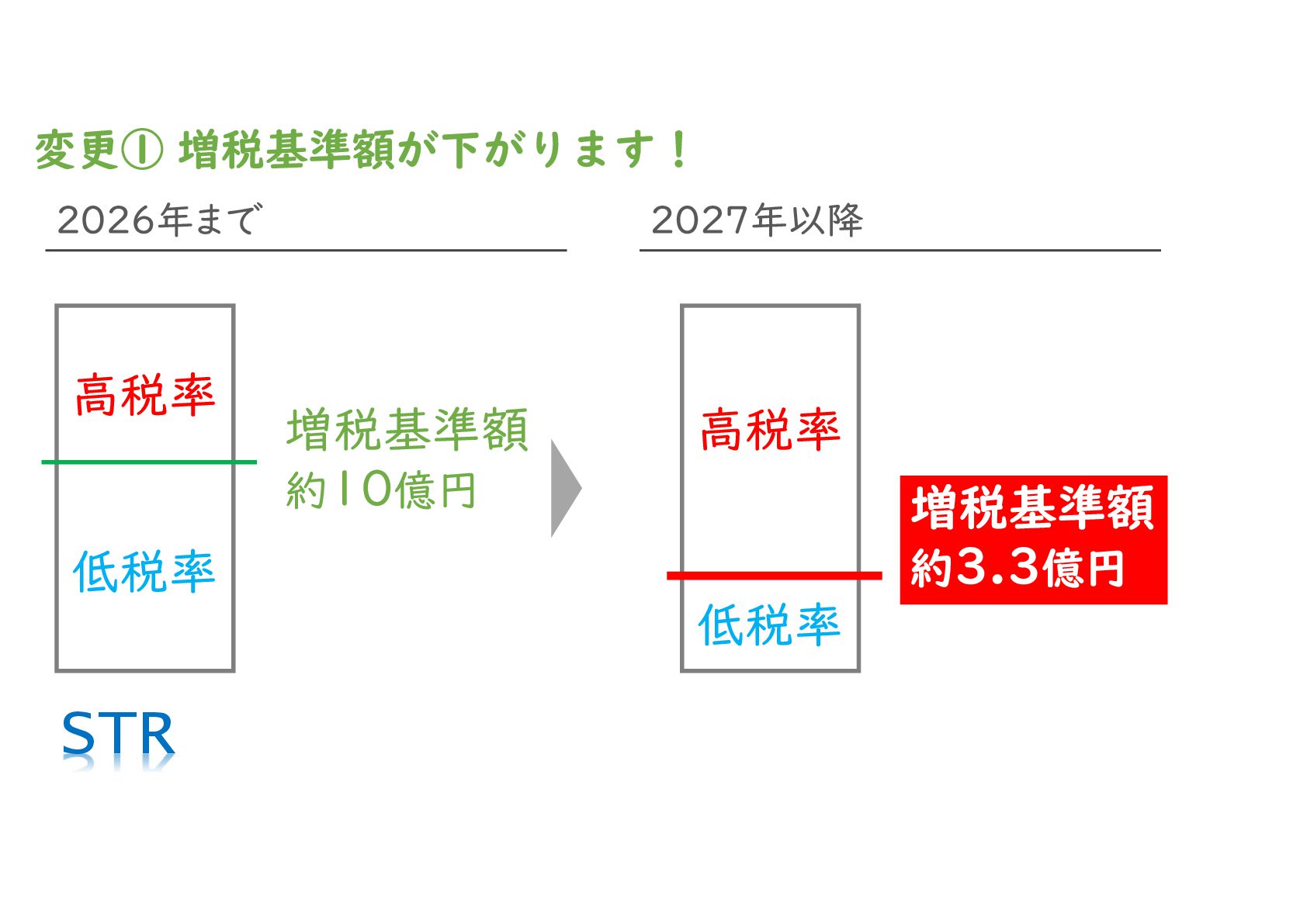

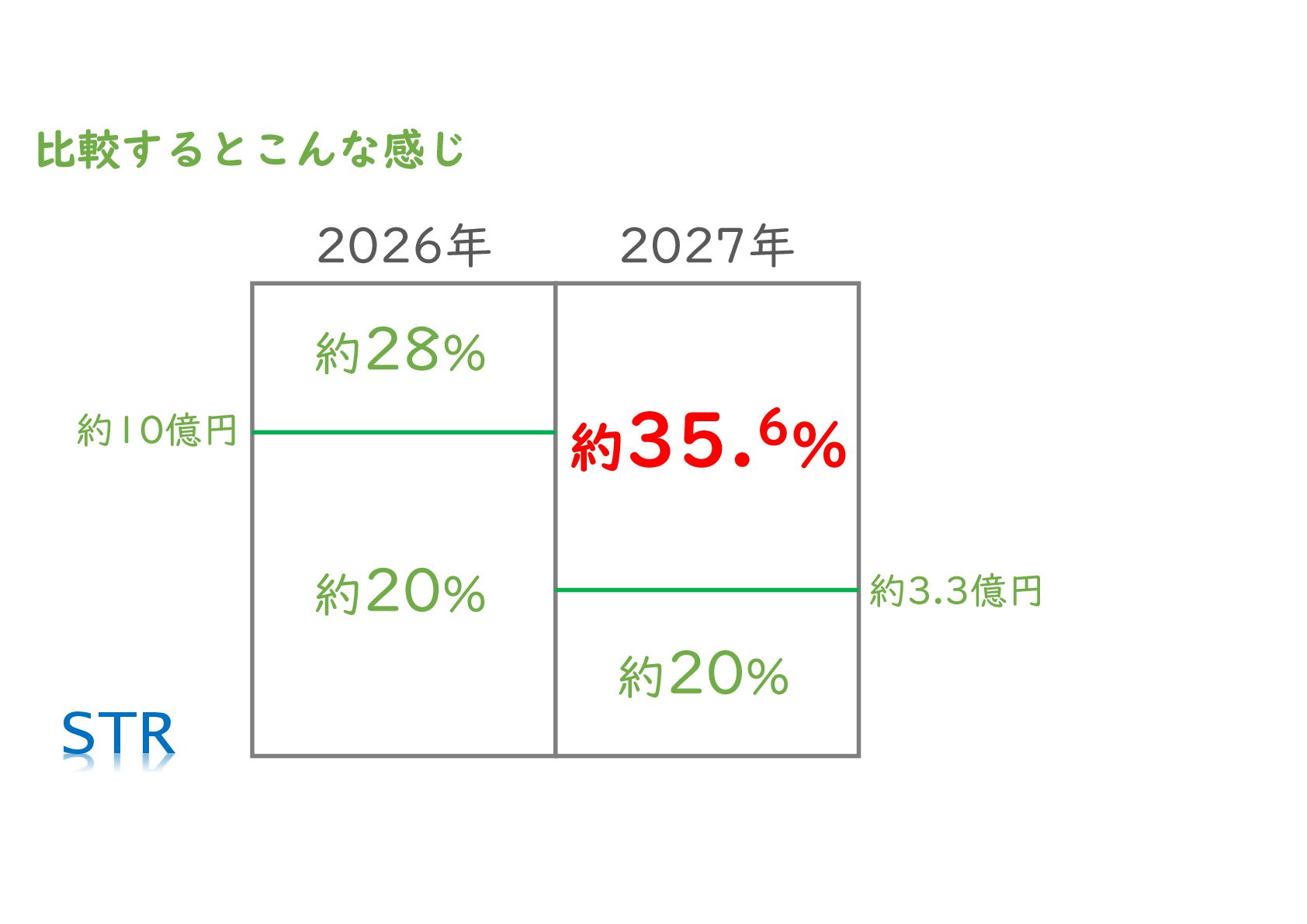

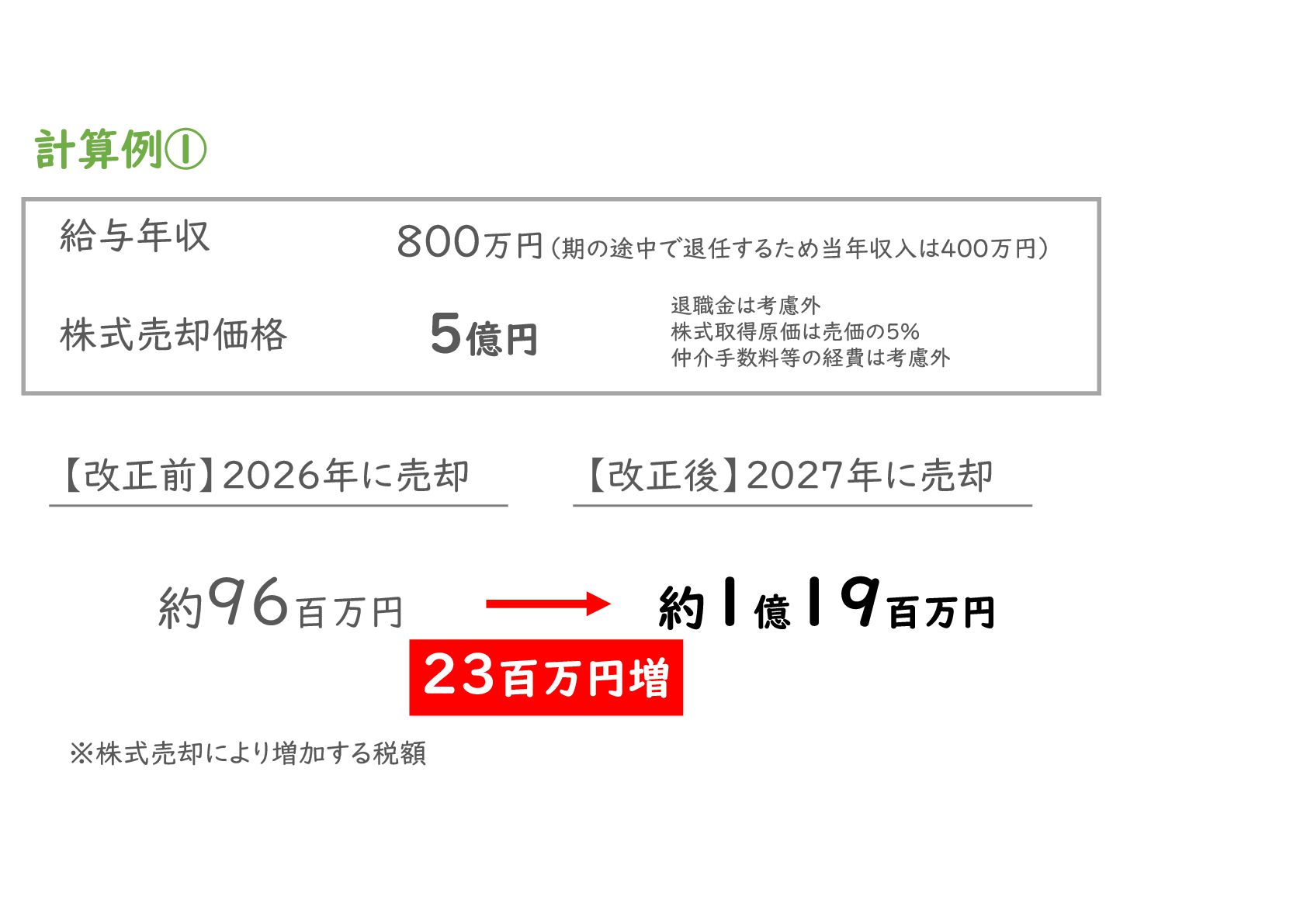

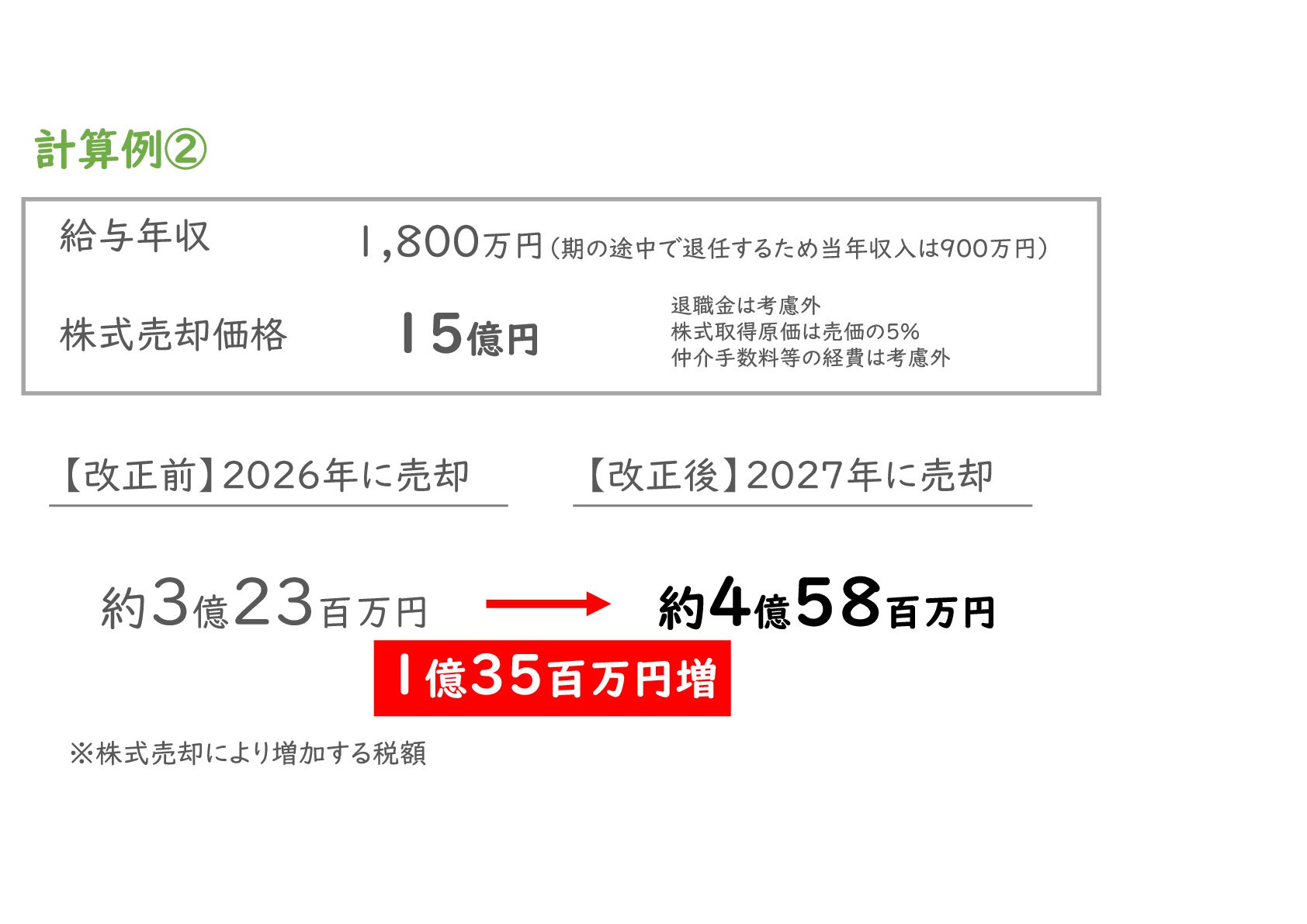

2026年までの現行税制と、2027年以降の新税制では、手残りの金額が億単位で変わる可能性があります 。

・増税の基準:譲渡所得が現在の約10億円から、約3.3億円(売値目安3.5億円)へと大幅に引き下げられます 。

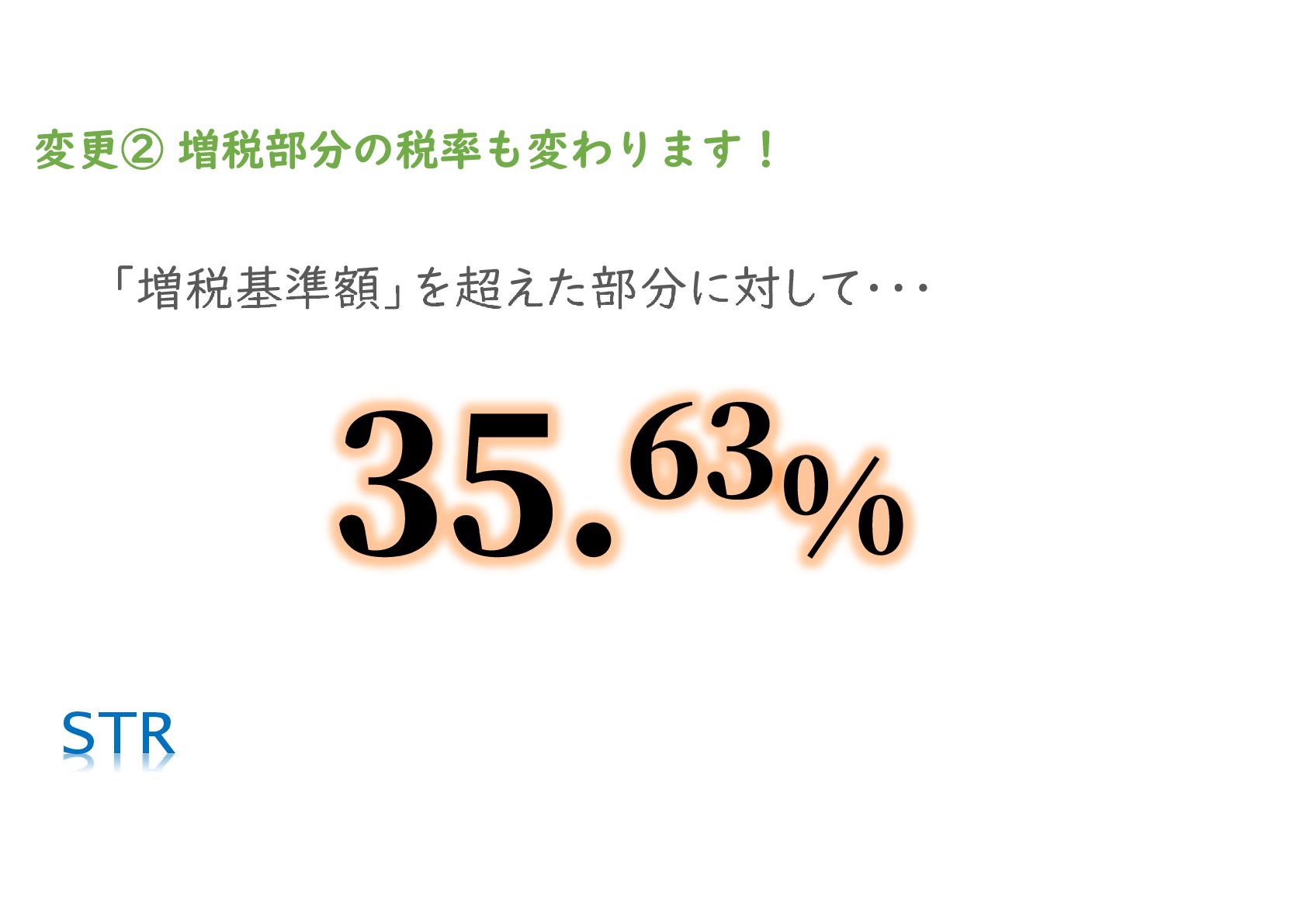

・増税後の税率:基準を超えた部分に対して、約35.6%という高い税率が課されます 。

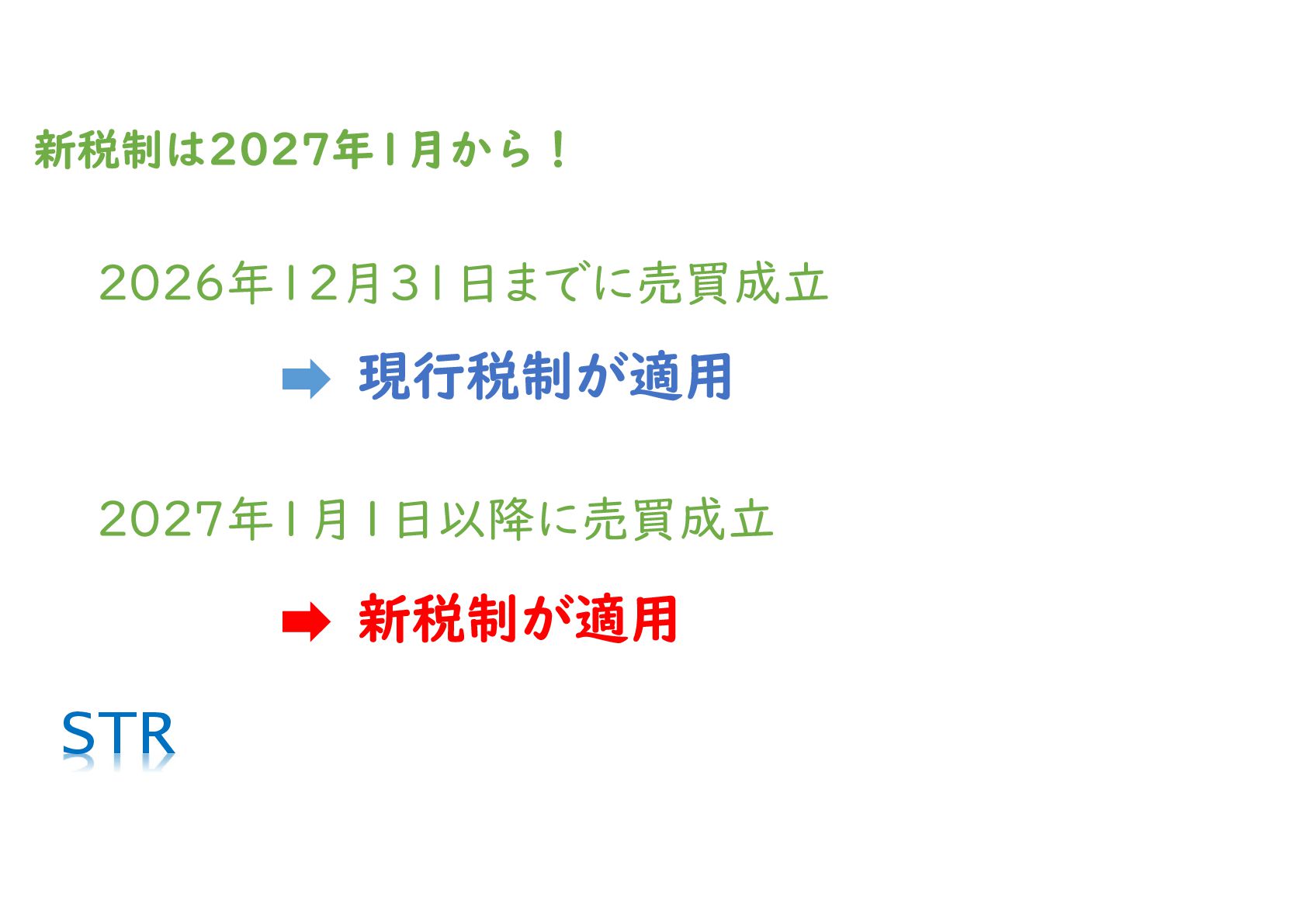

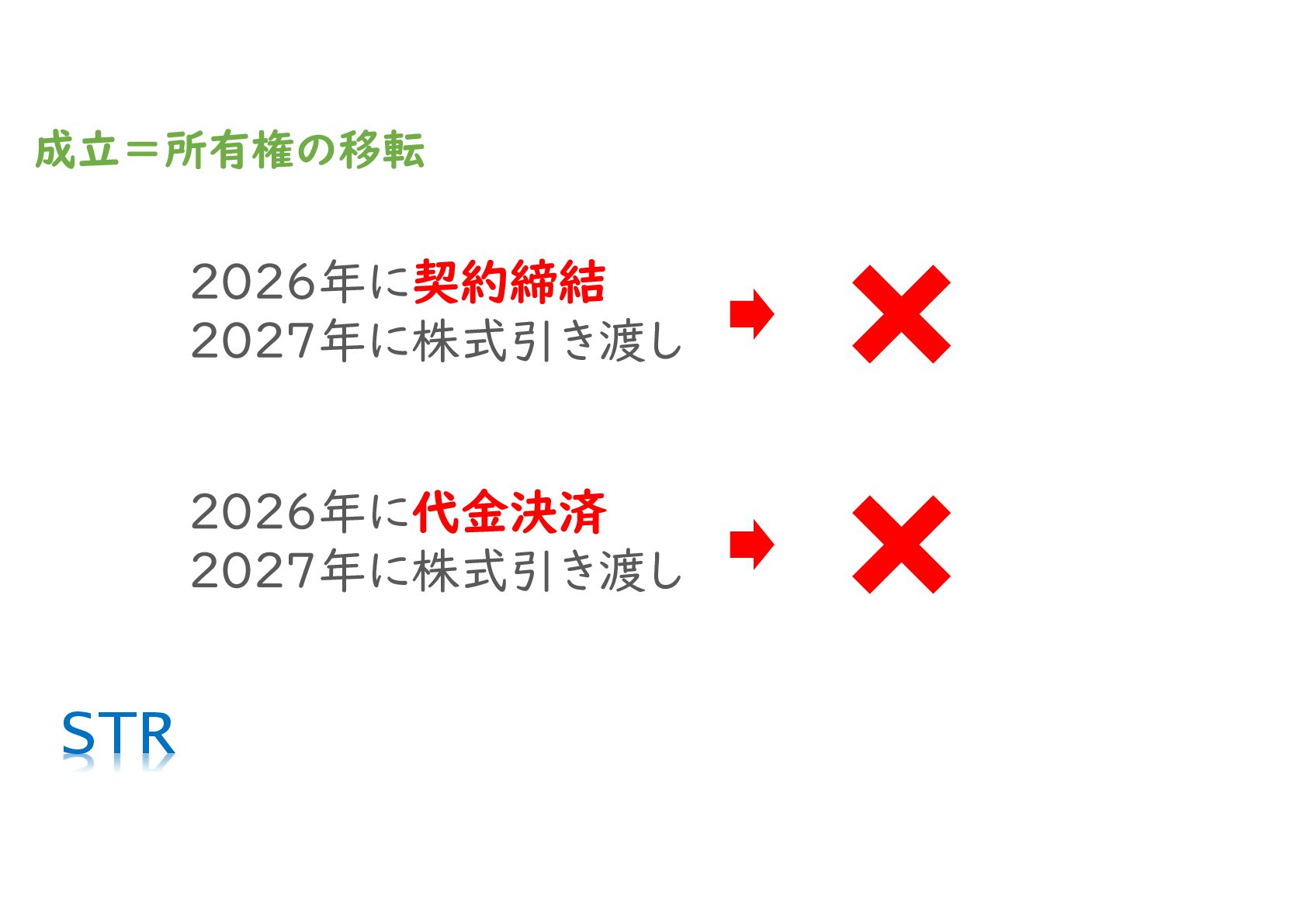

・期限の定義:2026年12月31日までに株式の所有権が法的に買い手へ移転(売買成立)している必要があります 。

■ 2026年M&Aの「6つの落とし穴」

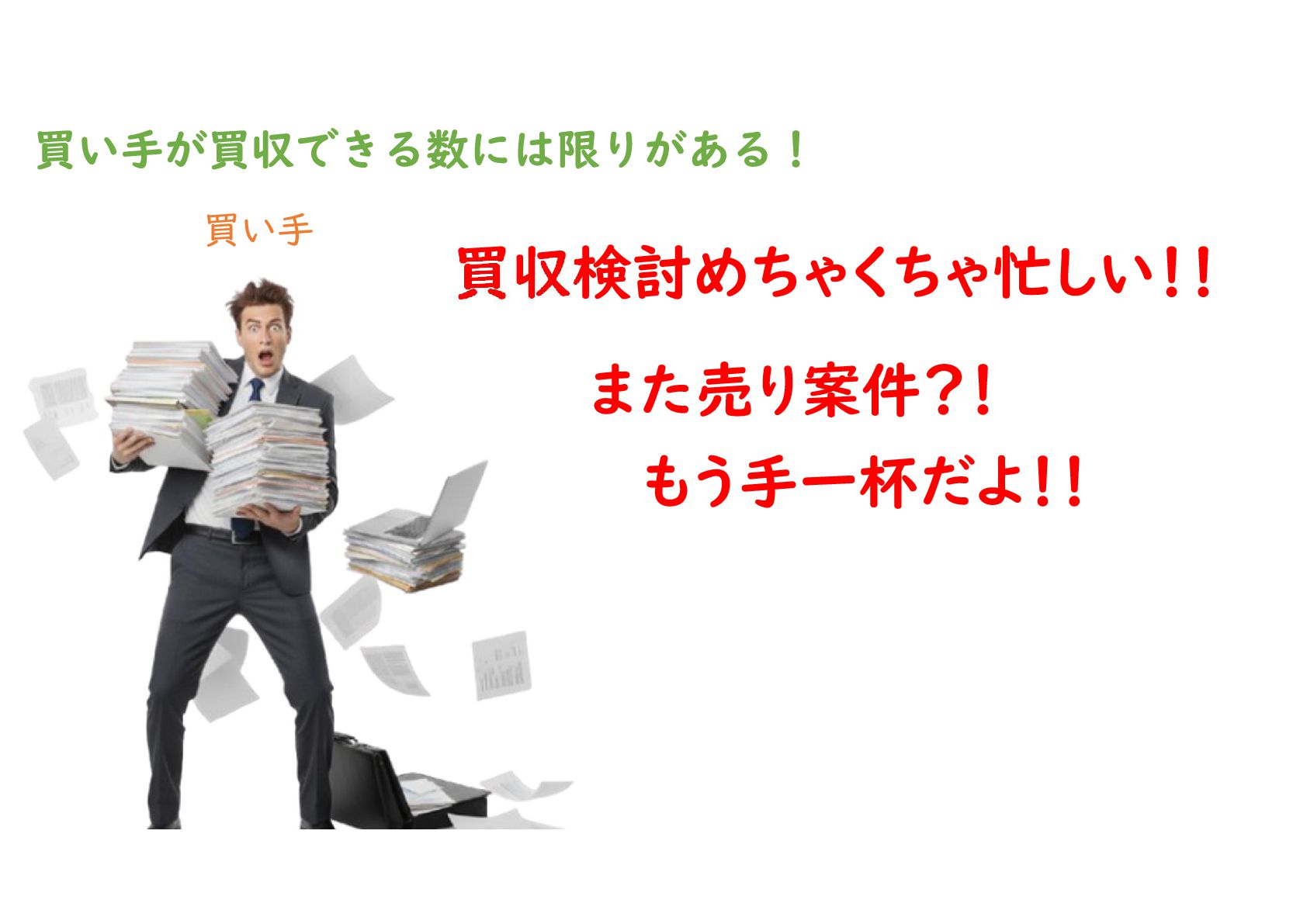

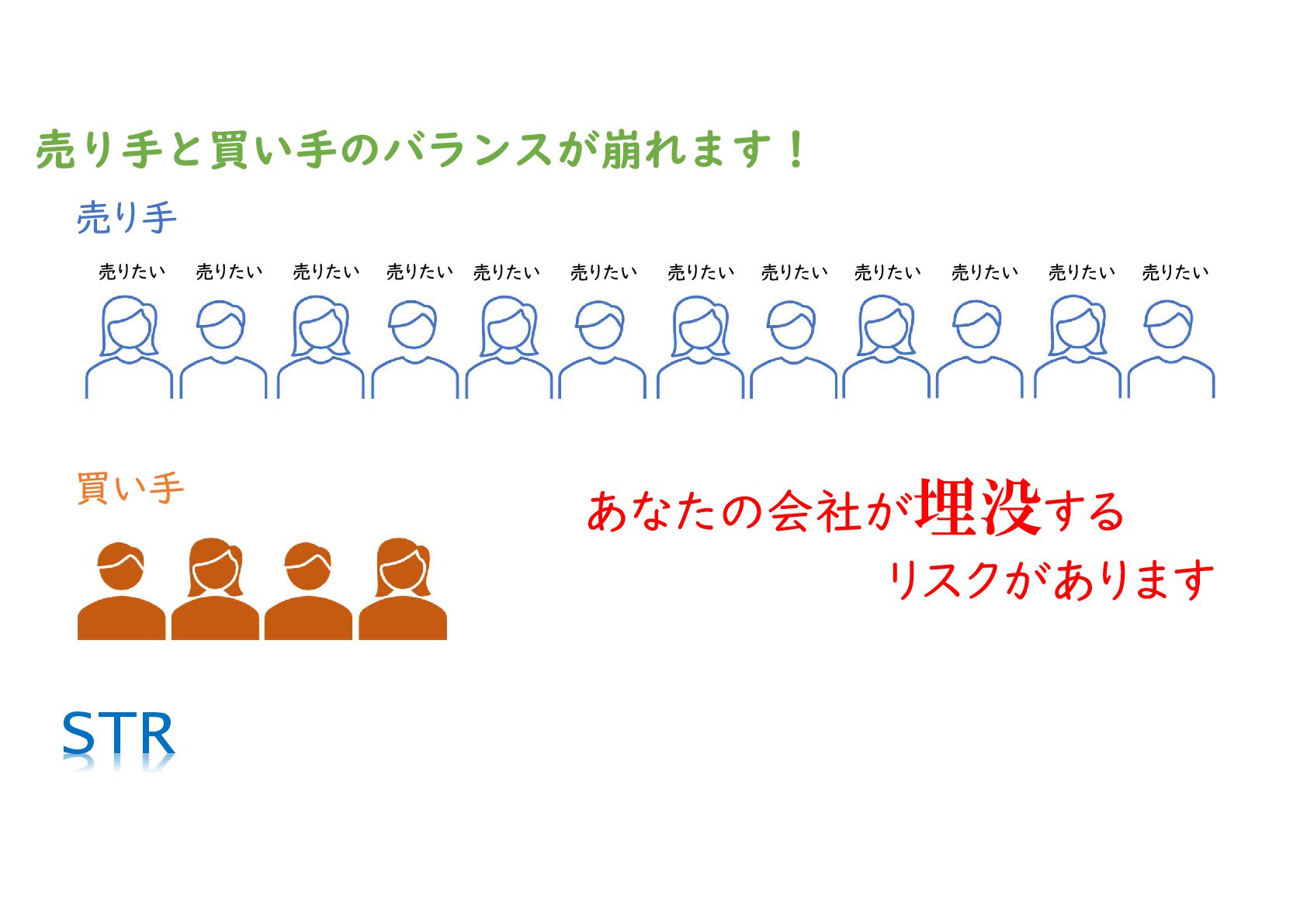

増税前には、通常のM&Aでは起こりにくい独特のリスクが発生します 。

買い手のキャパオーバー:売り案件の急増により、買い手が対応しきれず自社が埋没するリスク 。

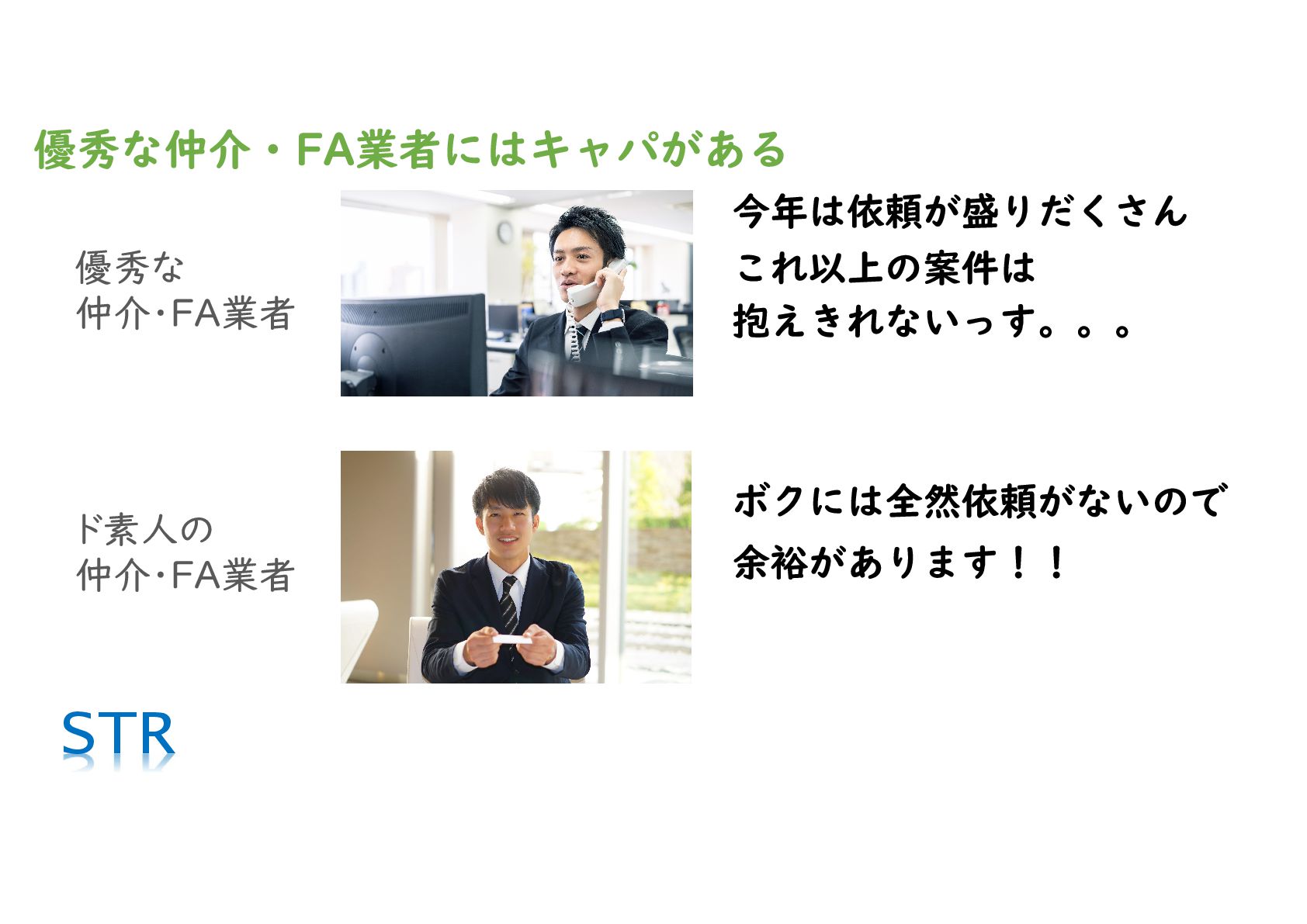

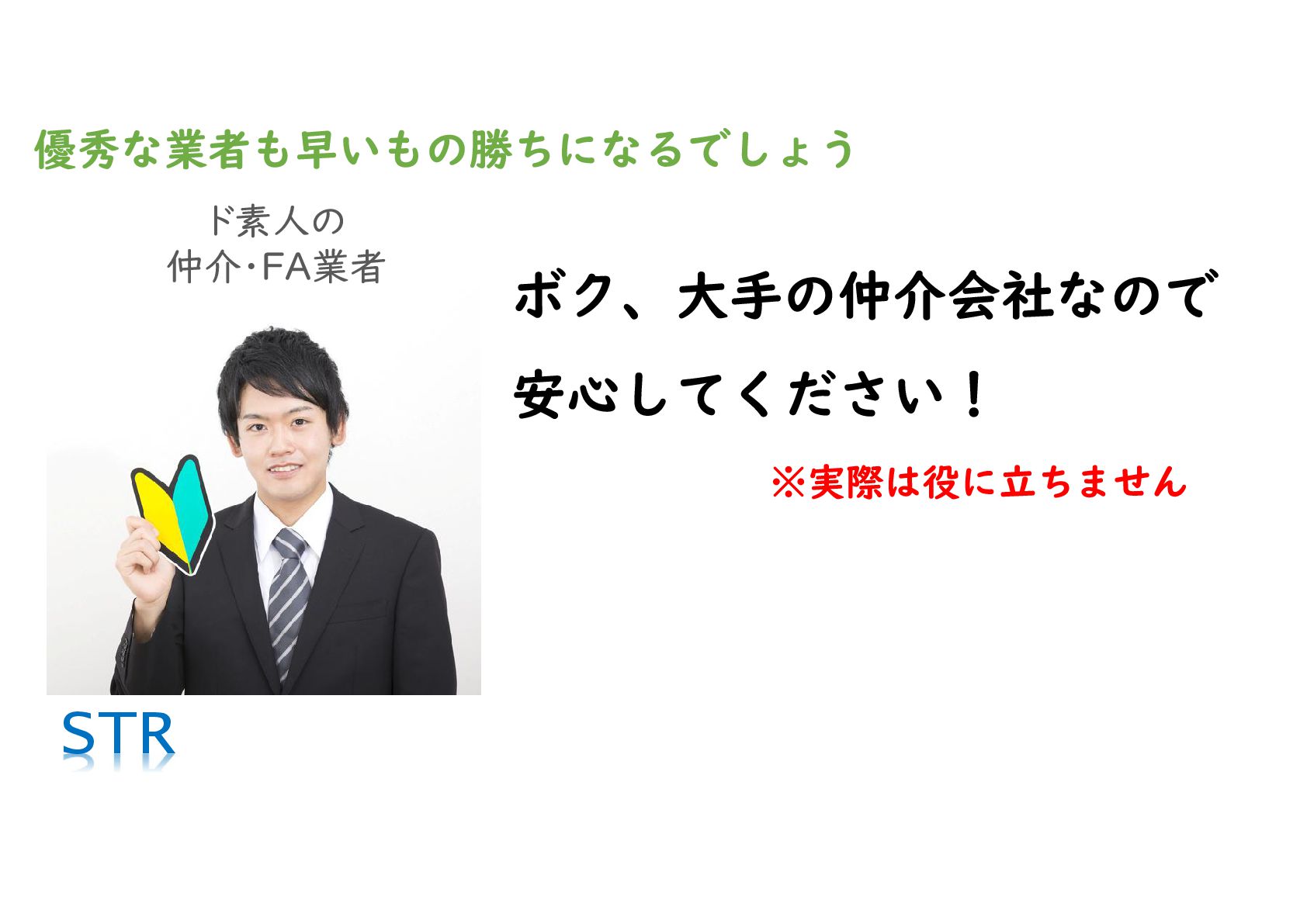

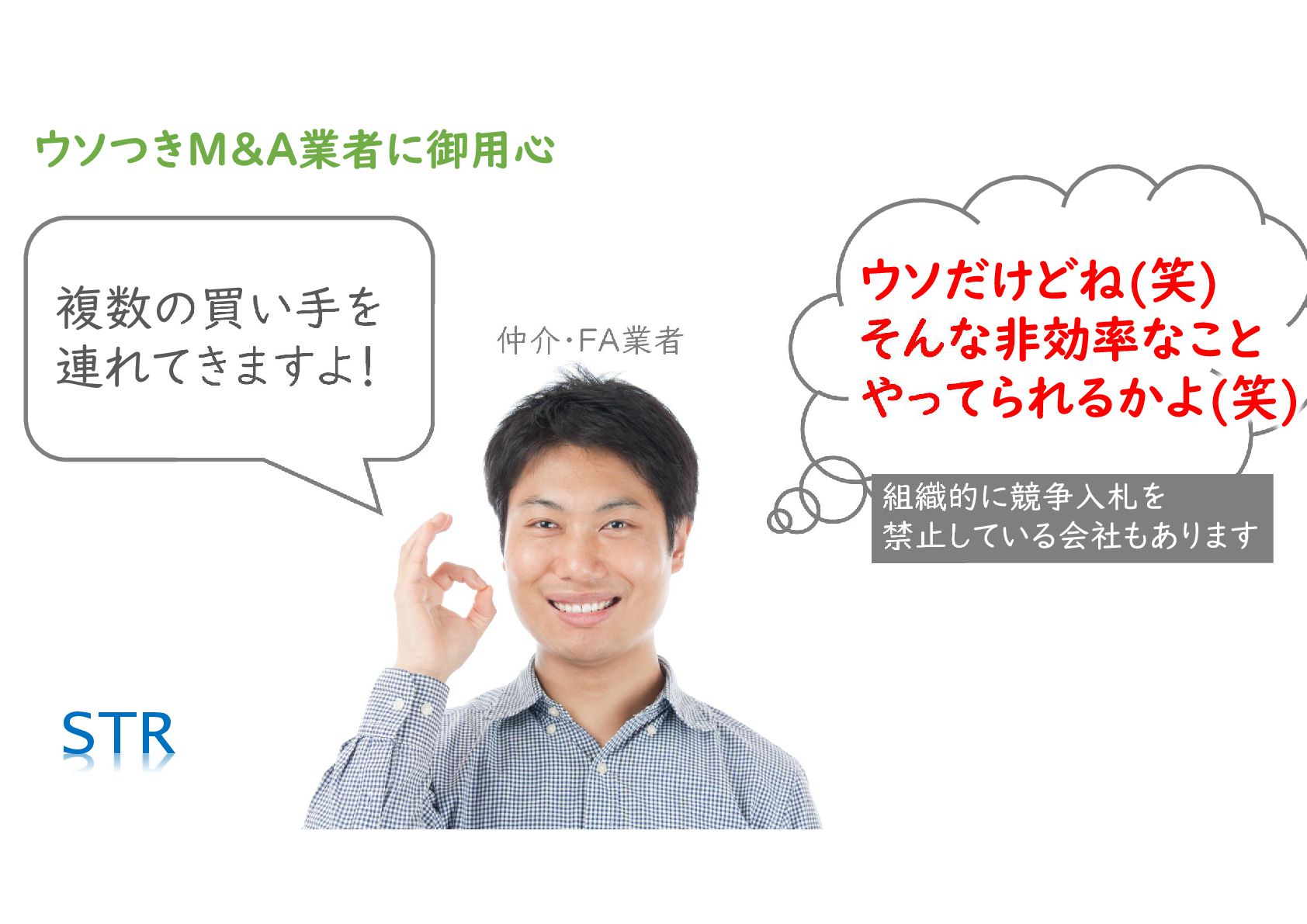

有能な担当者の不足:優秀な仲介・FAのキャパが早々に埋まり、経験の浅い担当者に当たるリスク 。

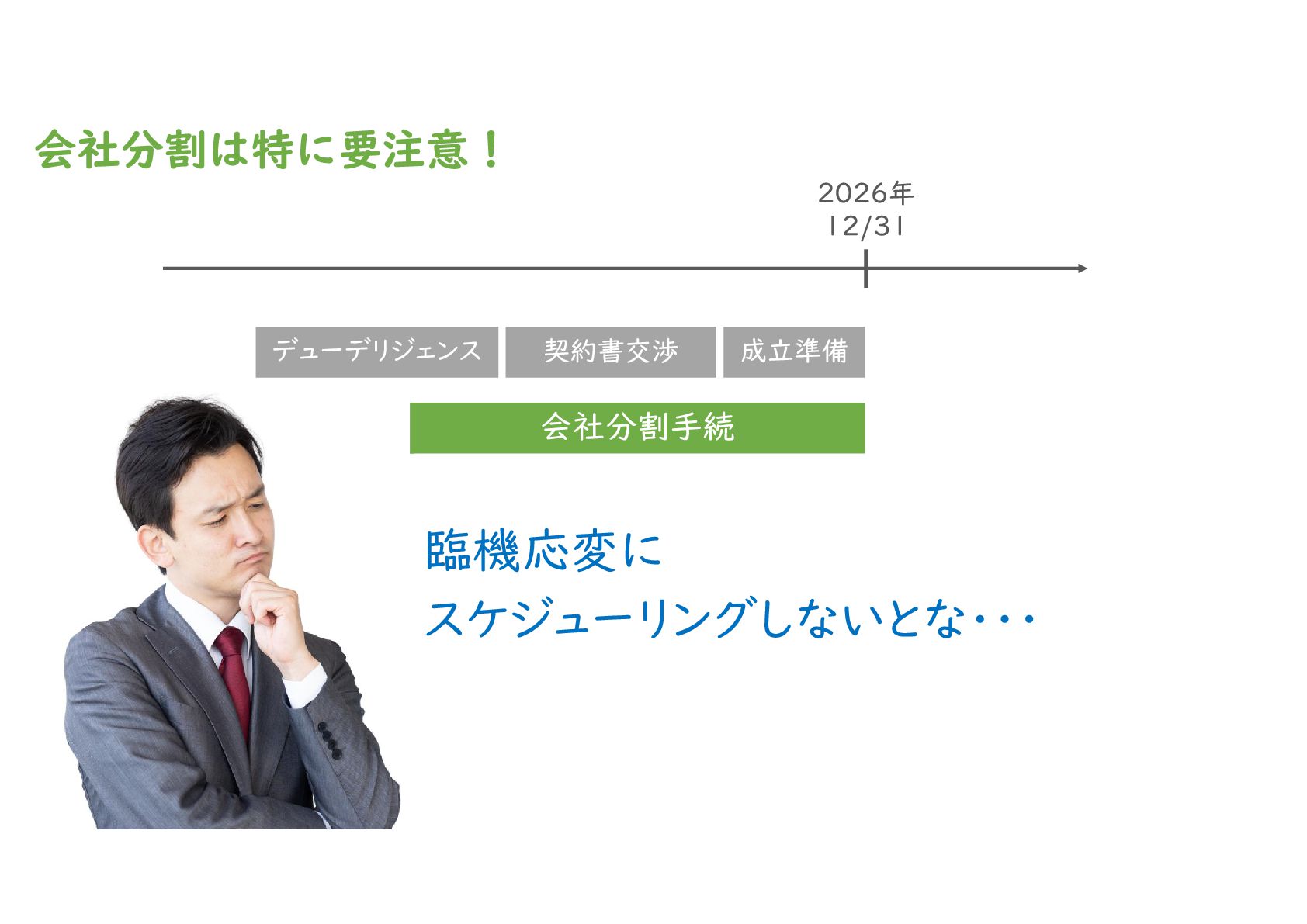

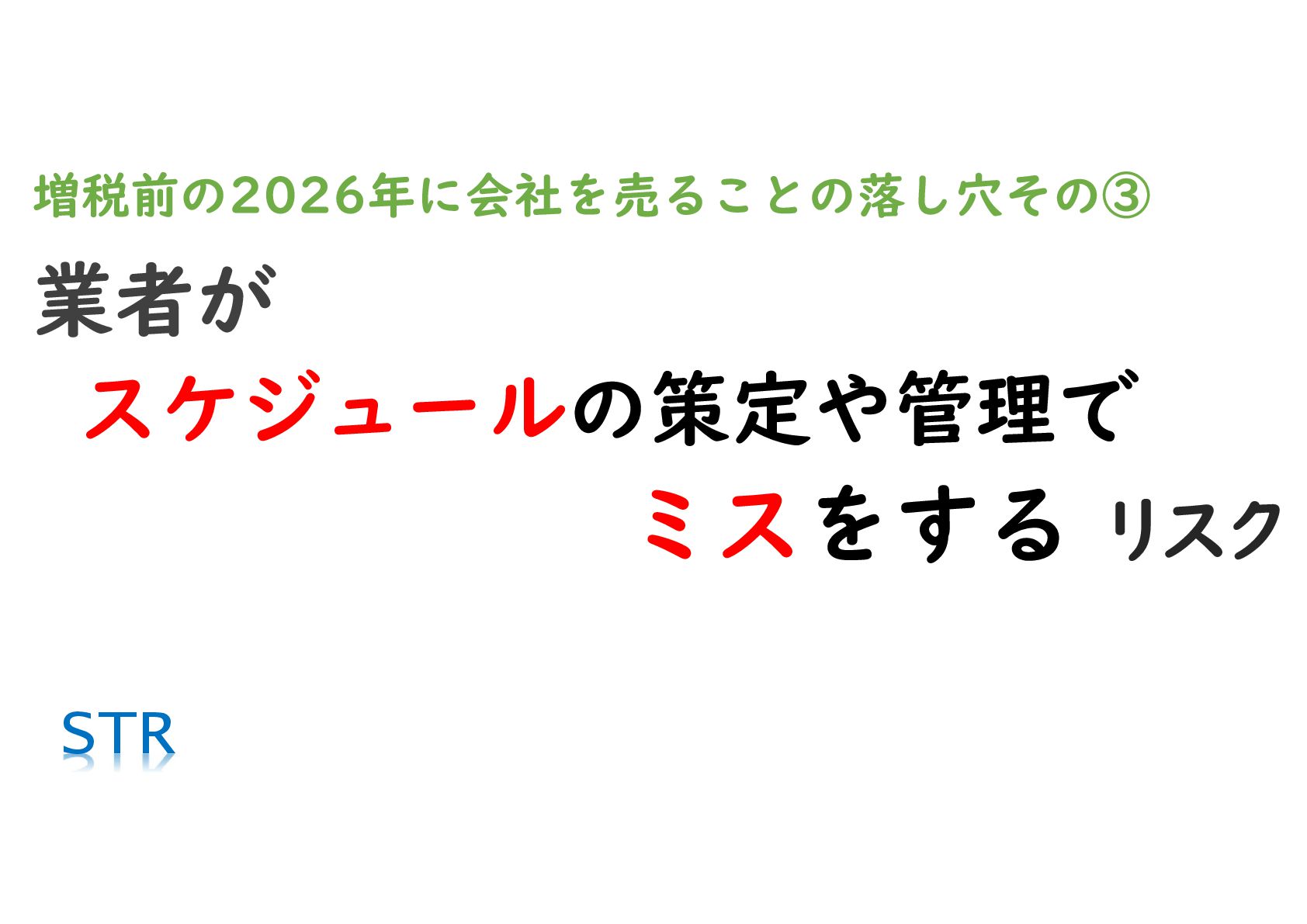

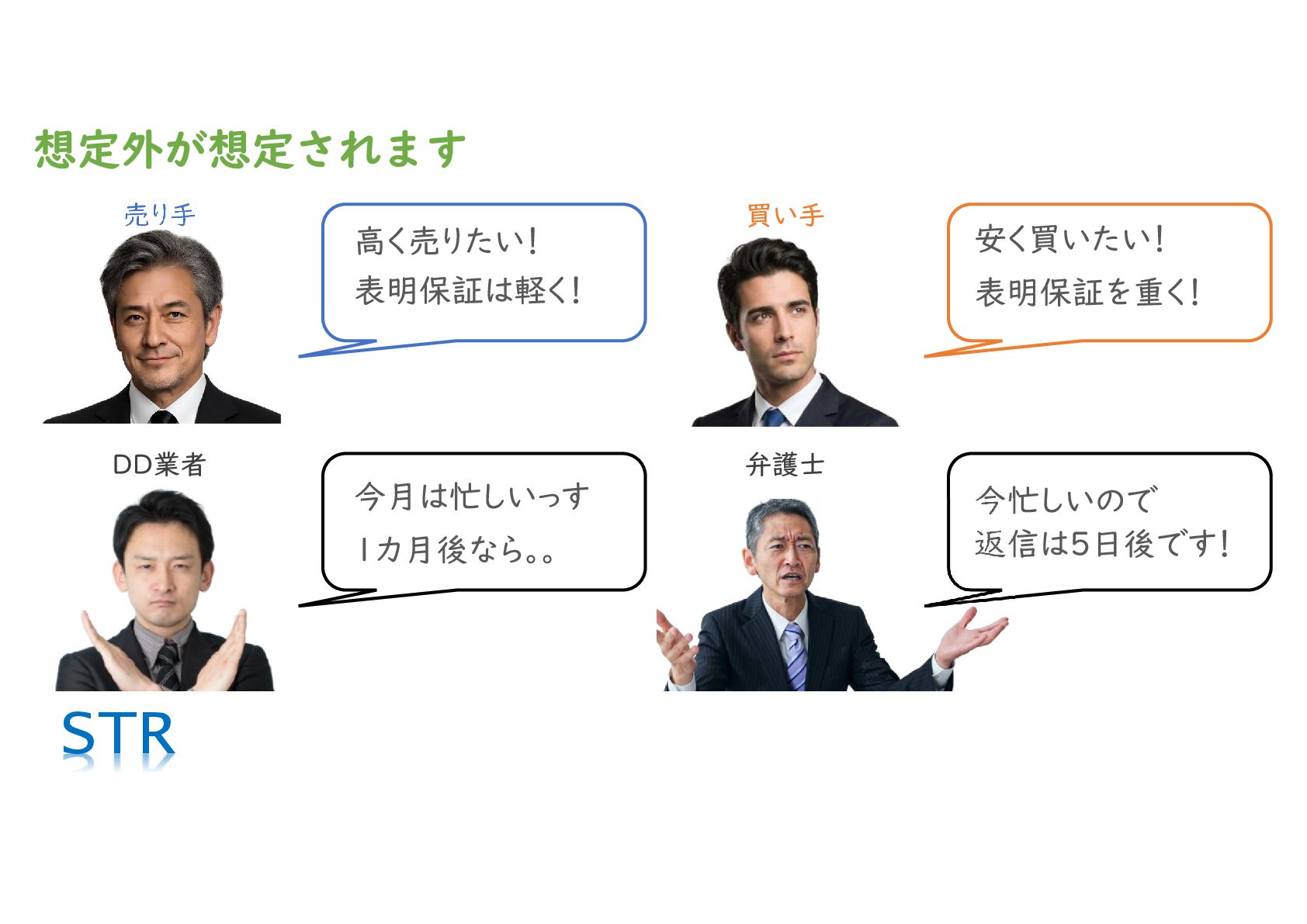

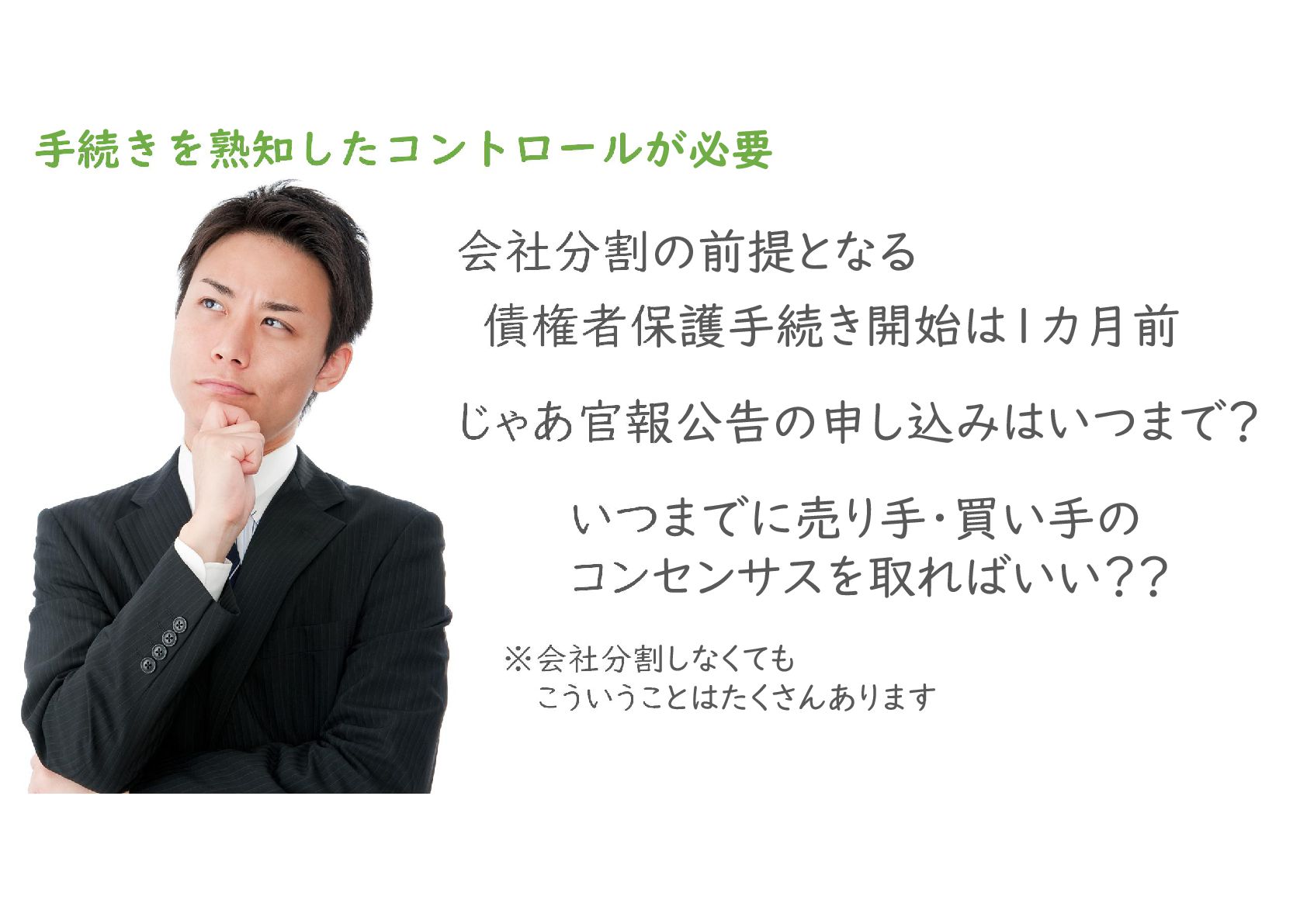

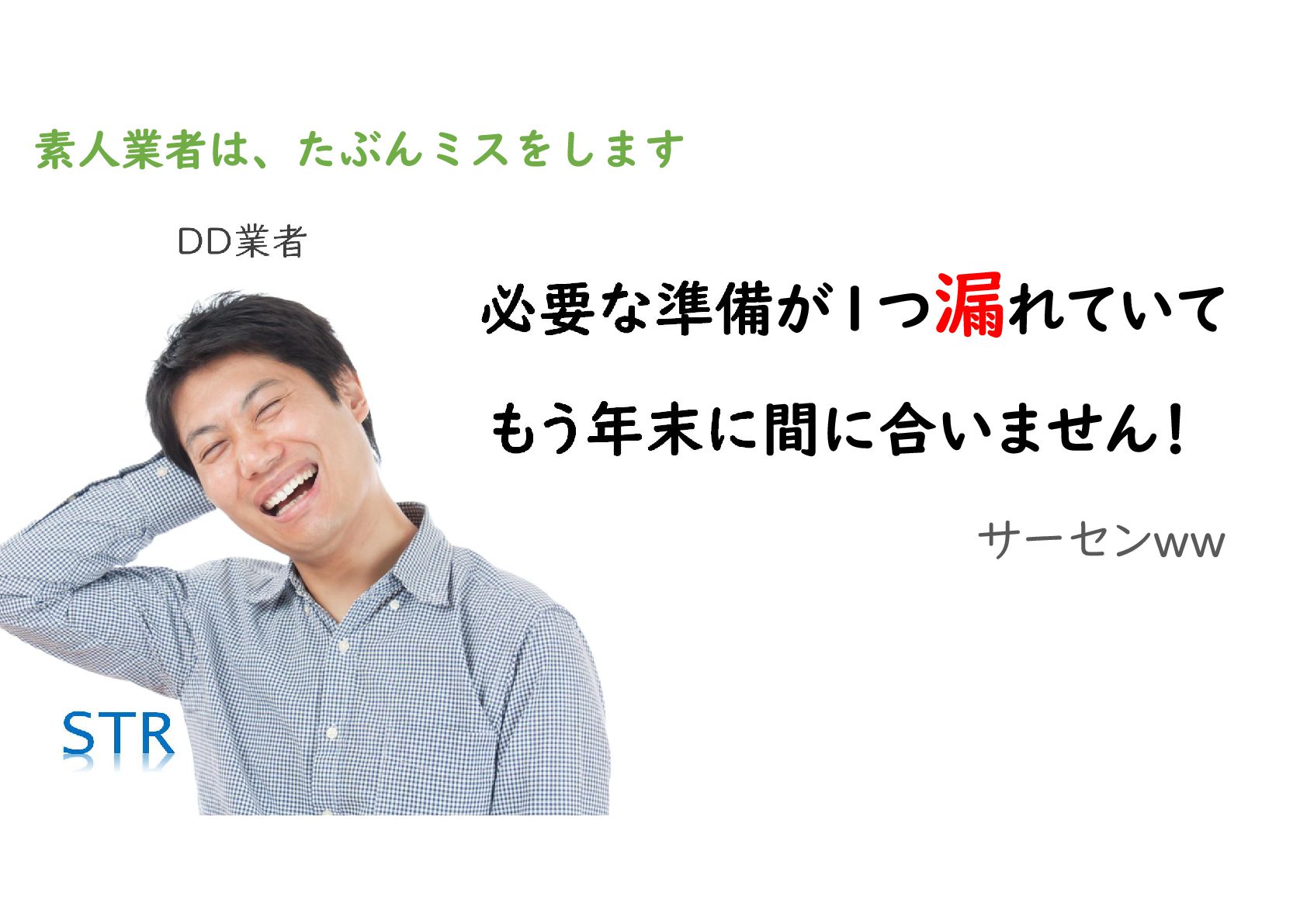

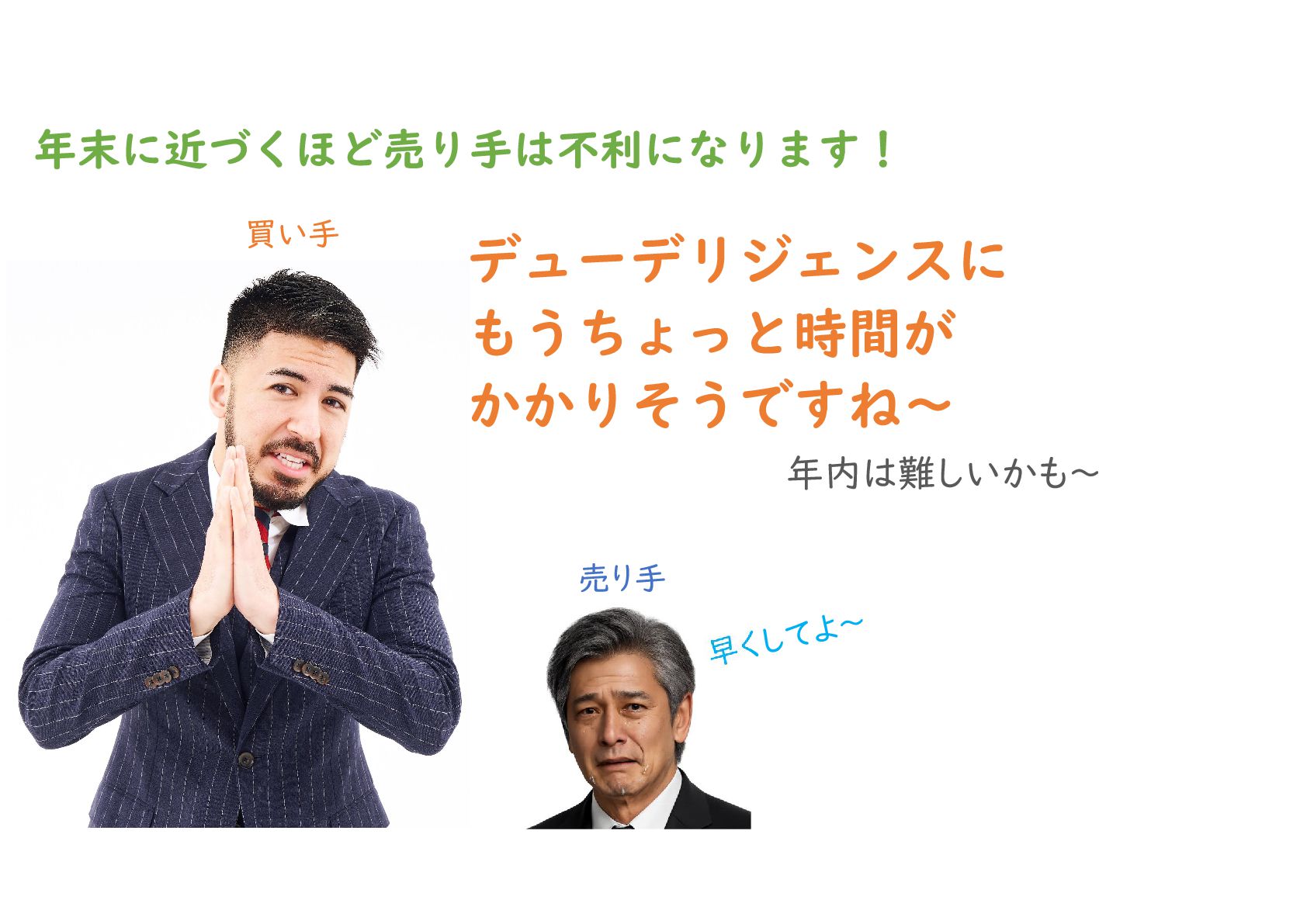

スケジュール管理のミス:会社分割などの複雑な手続きやイレギュラー対応が年末に間に合わないリスク 。

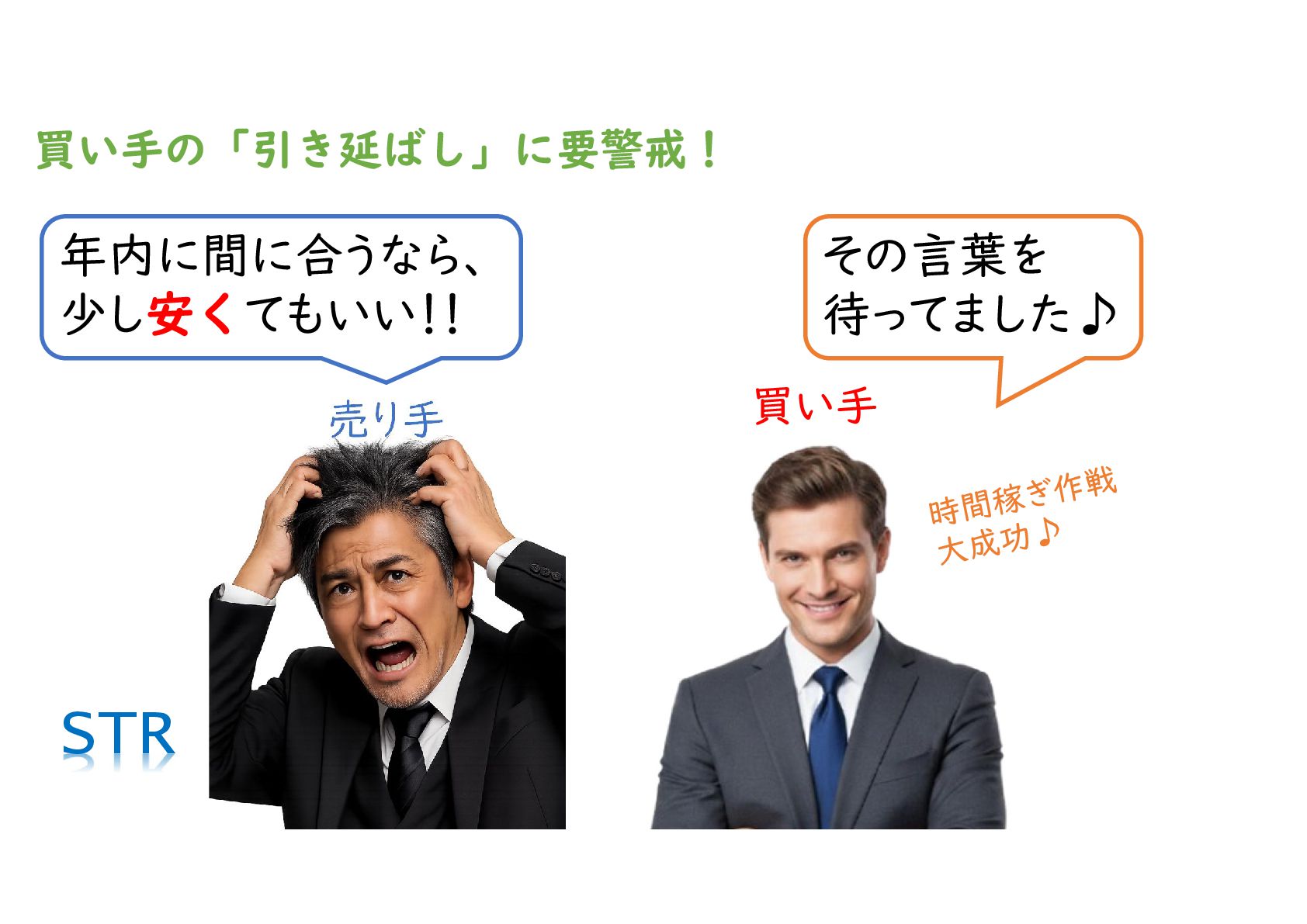

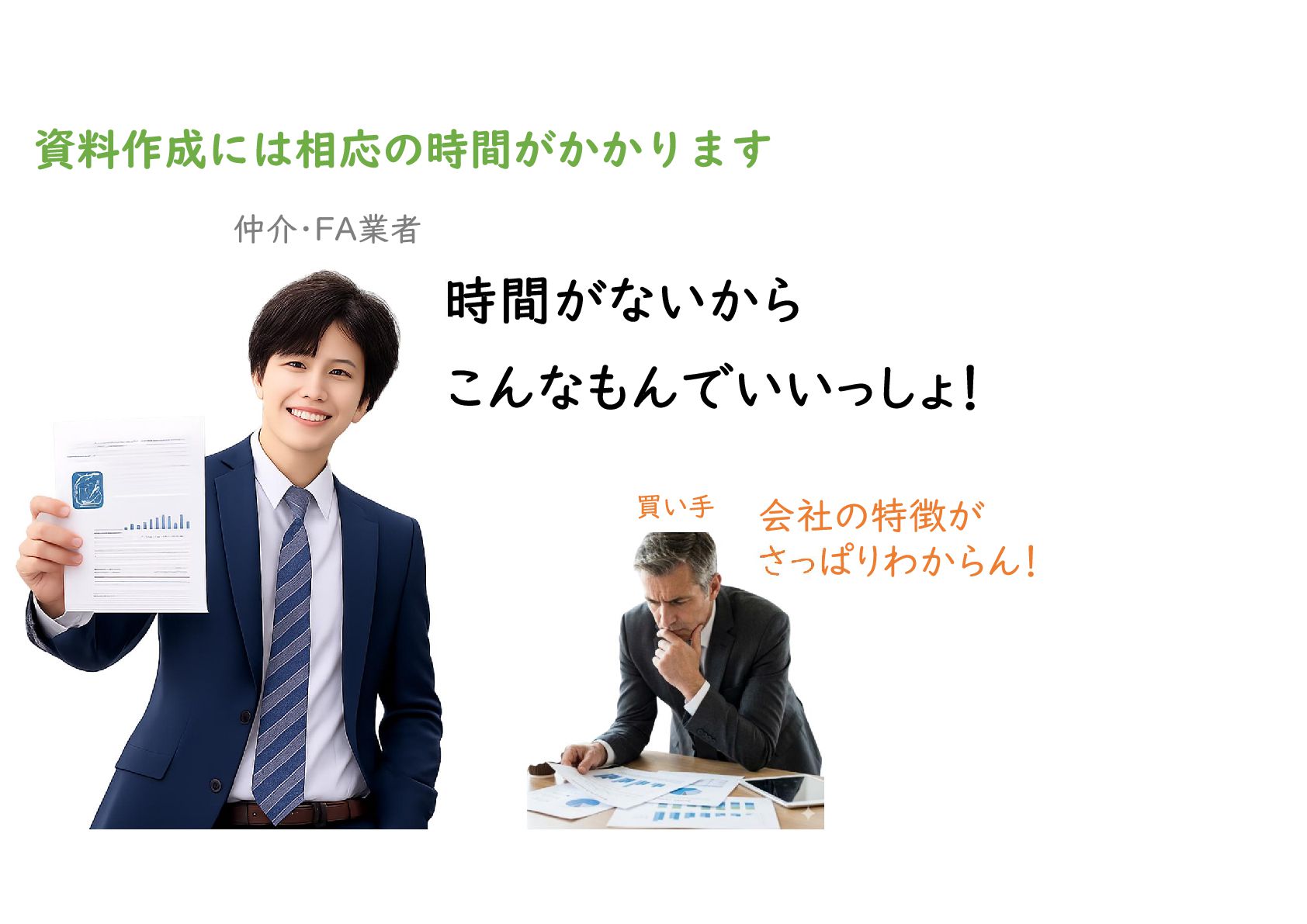

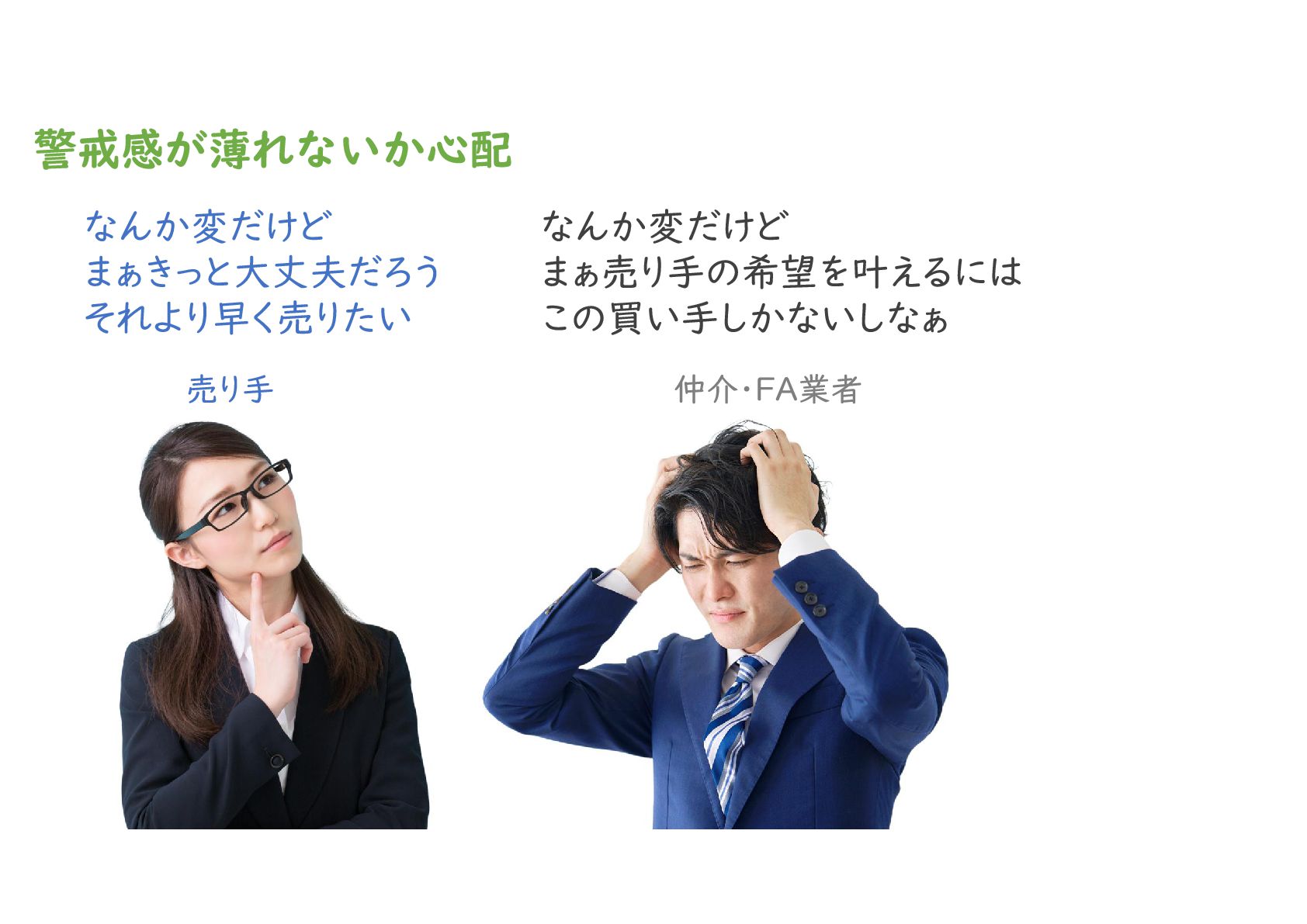

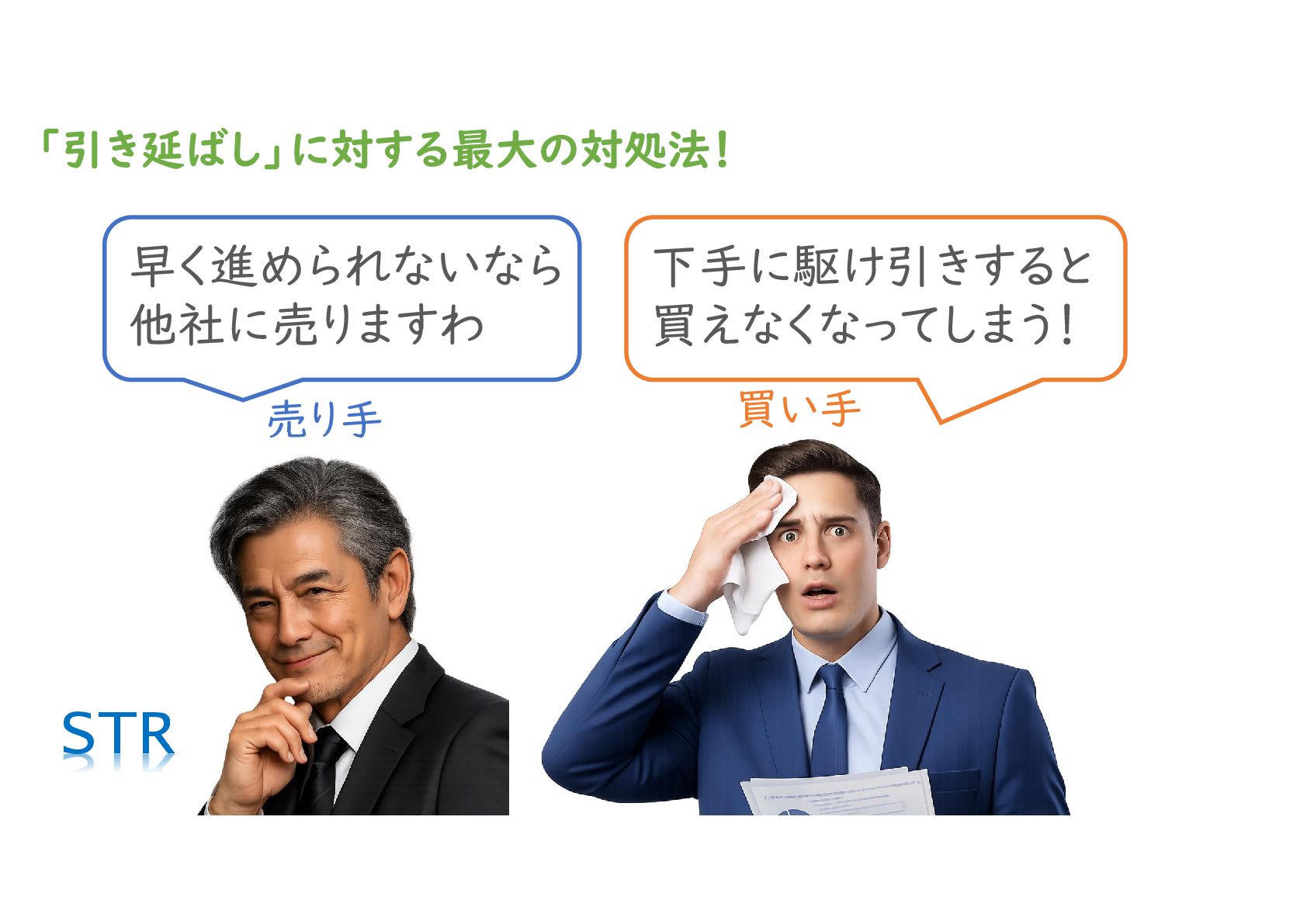

交渉で足元を見られる:年内成約を焦る売り手の心理を突かれ、不利な条件を飲まされるリスク 。

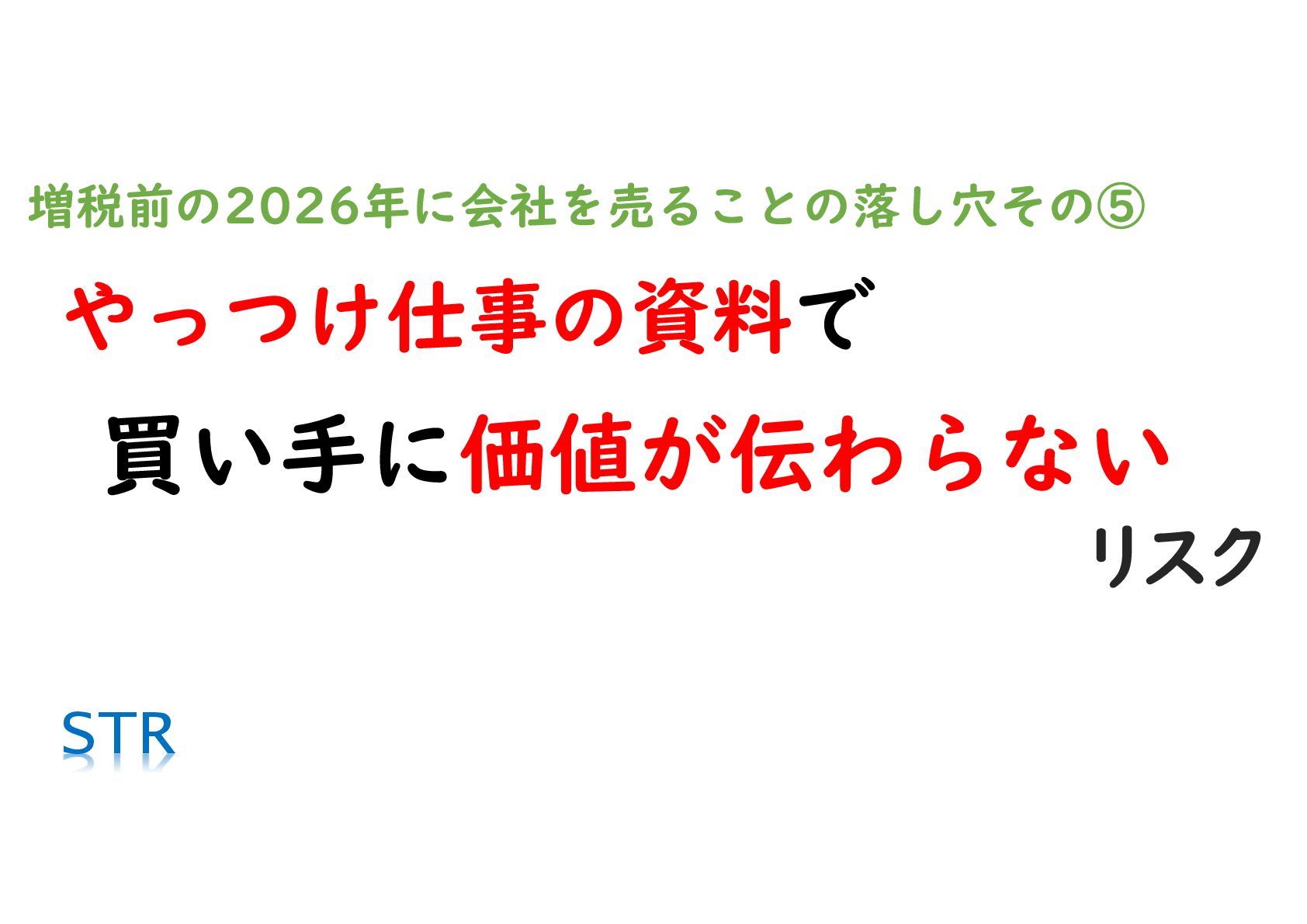

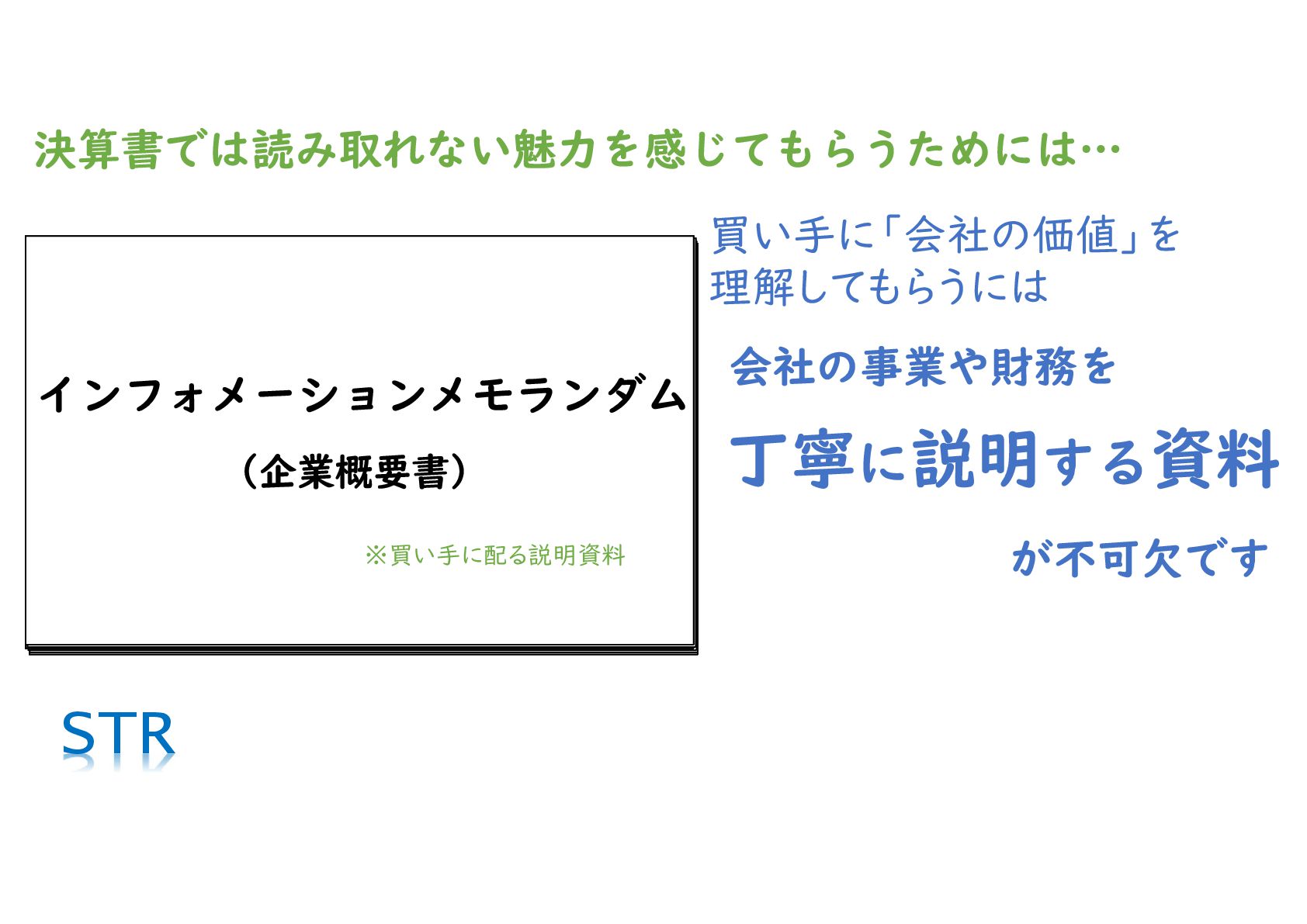

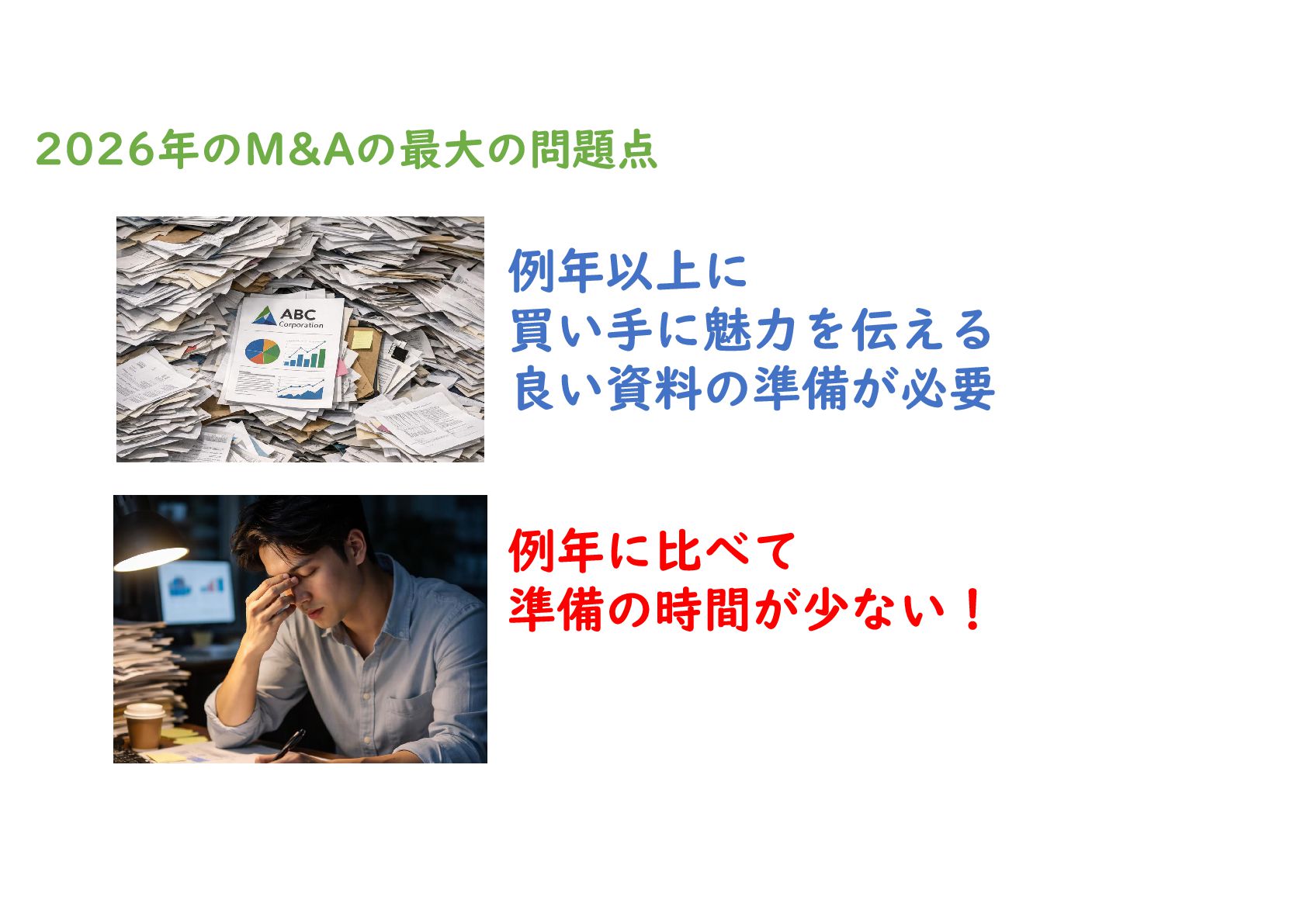

資料の質の低下:準備時間不足でスカスカな資料が氾濫し、会社の価値が正しく伝わらないリスク 。

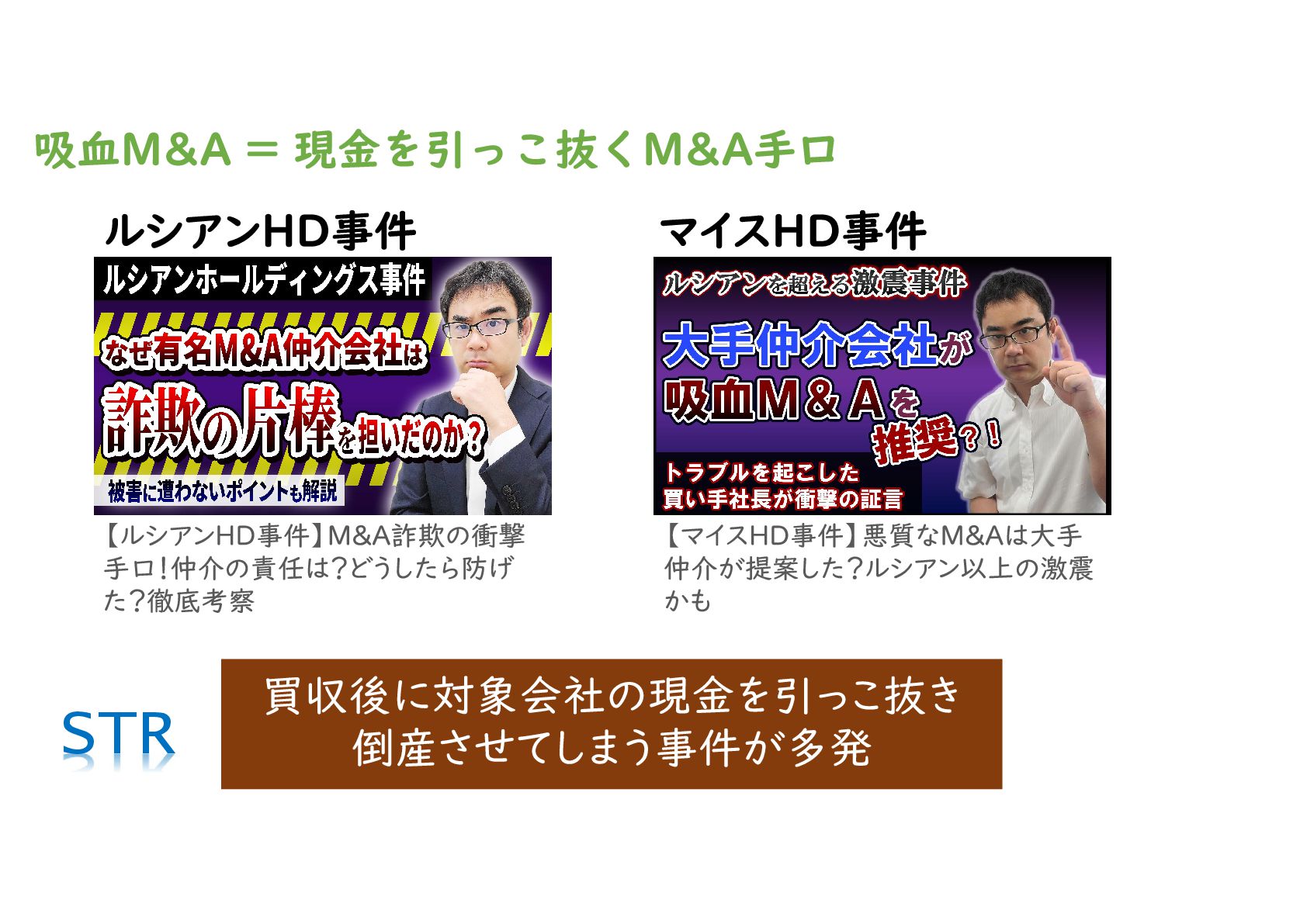

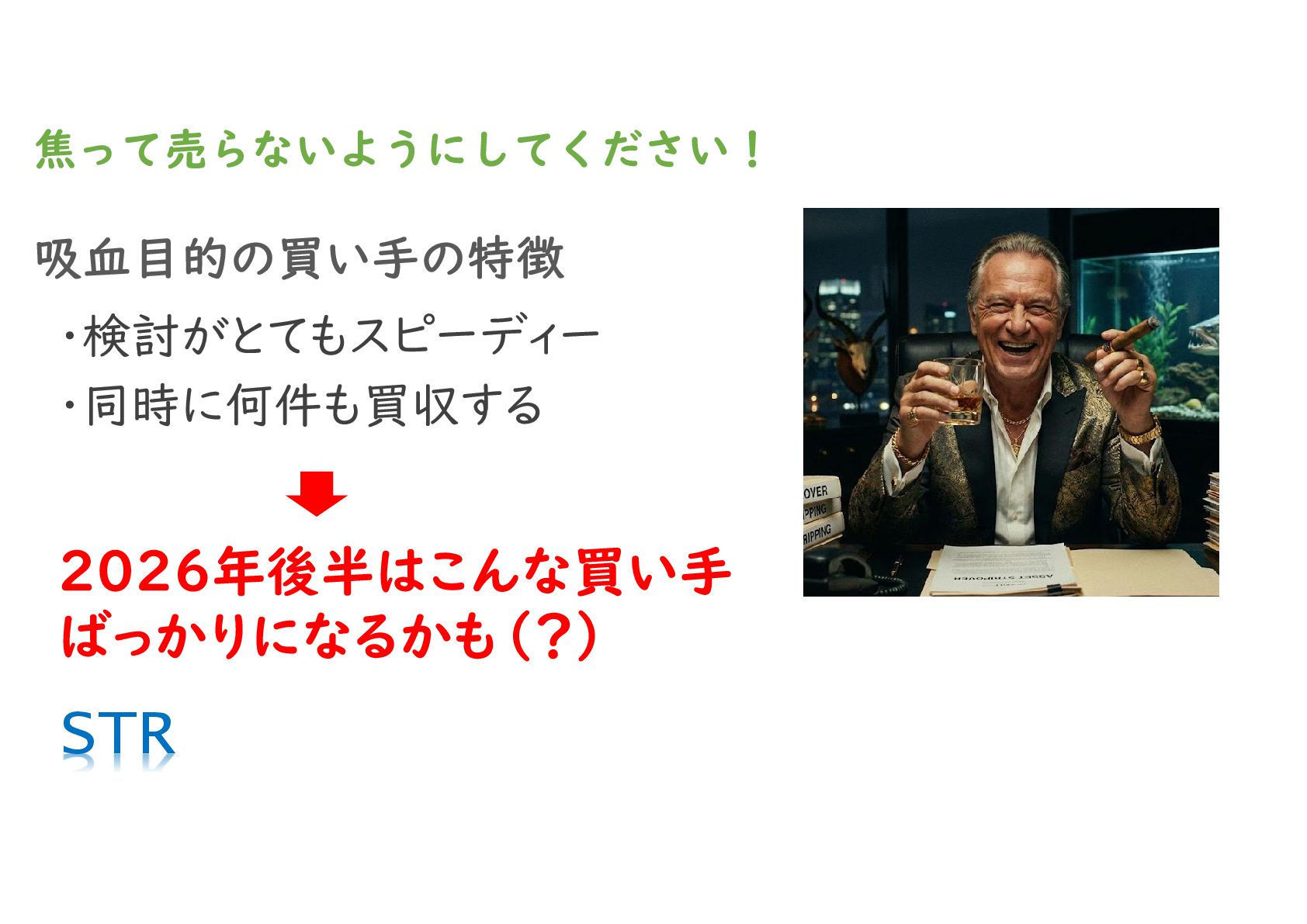

吸血M&Aの再来:焦りから買い手への警戒心が薄れ、詐欺的な買収事件に巻き込まれるリスク 。

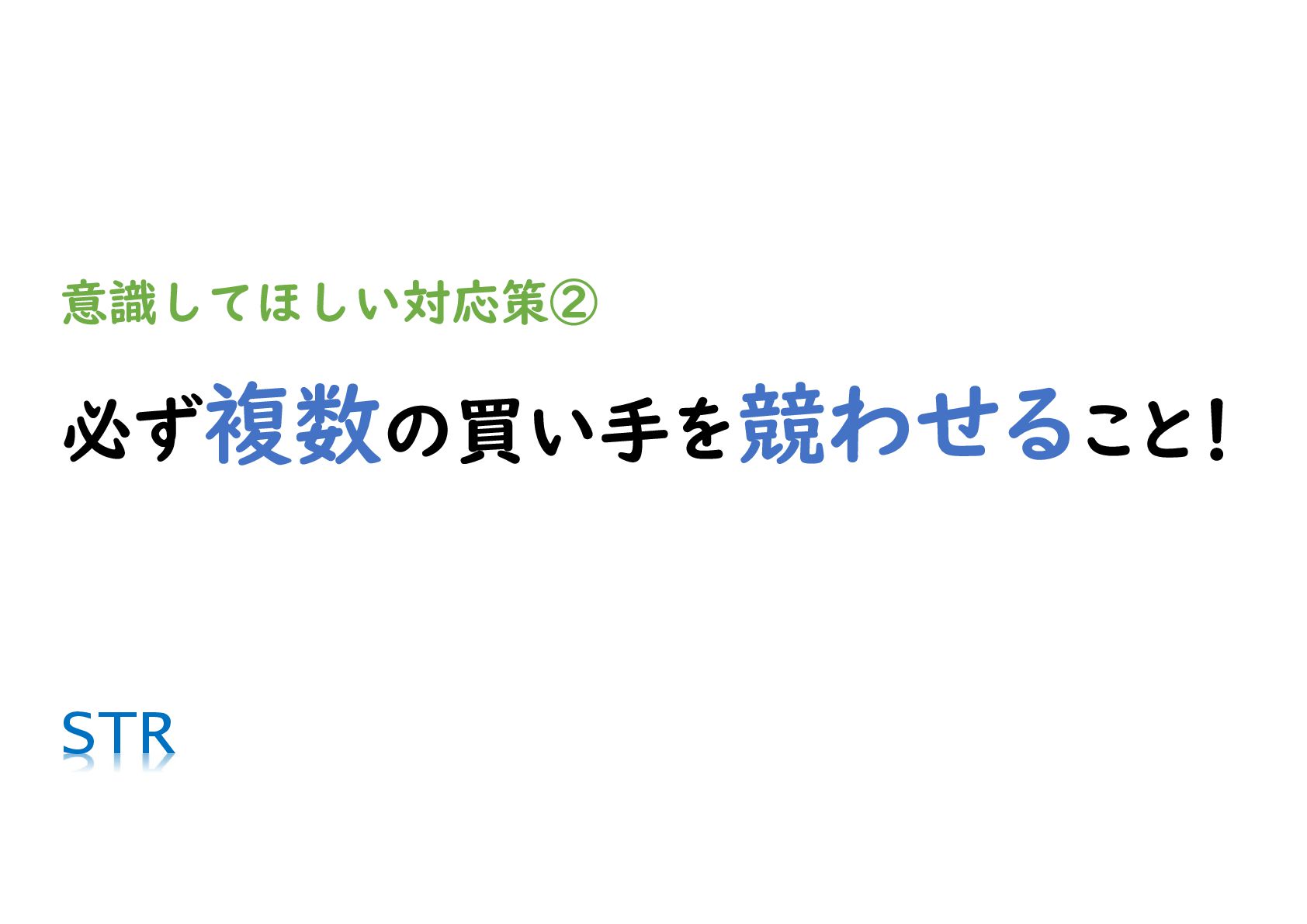

■ 失敗しないための2つの対応策

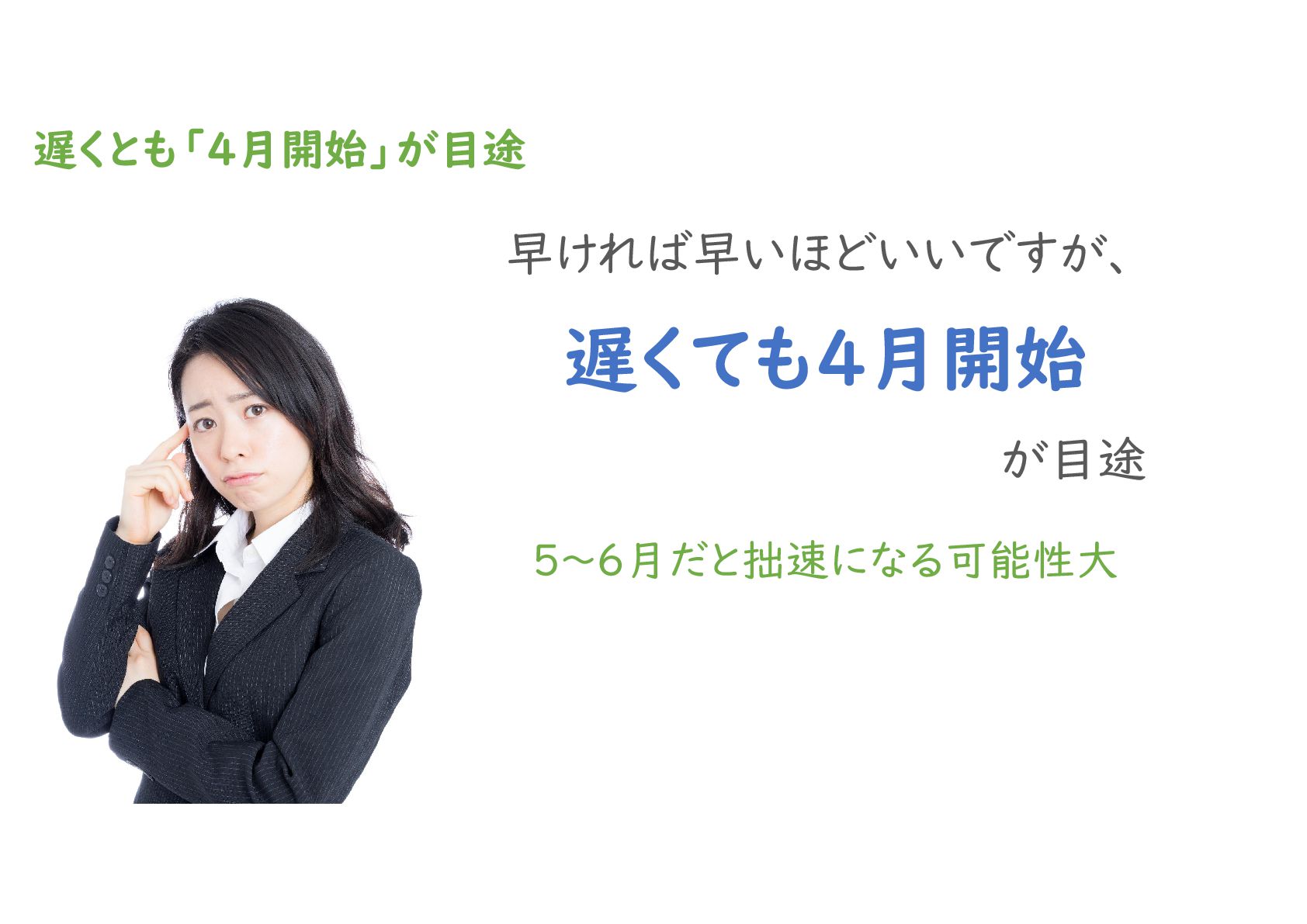

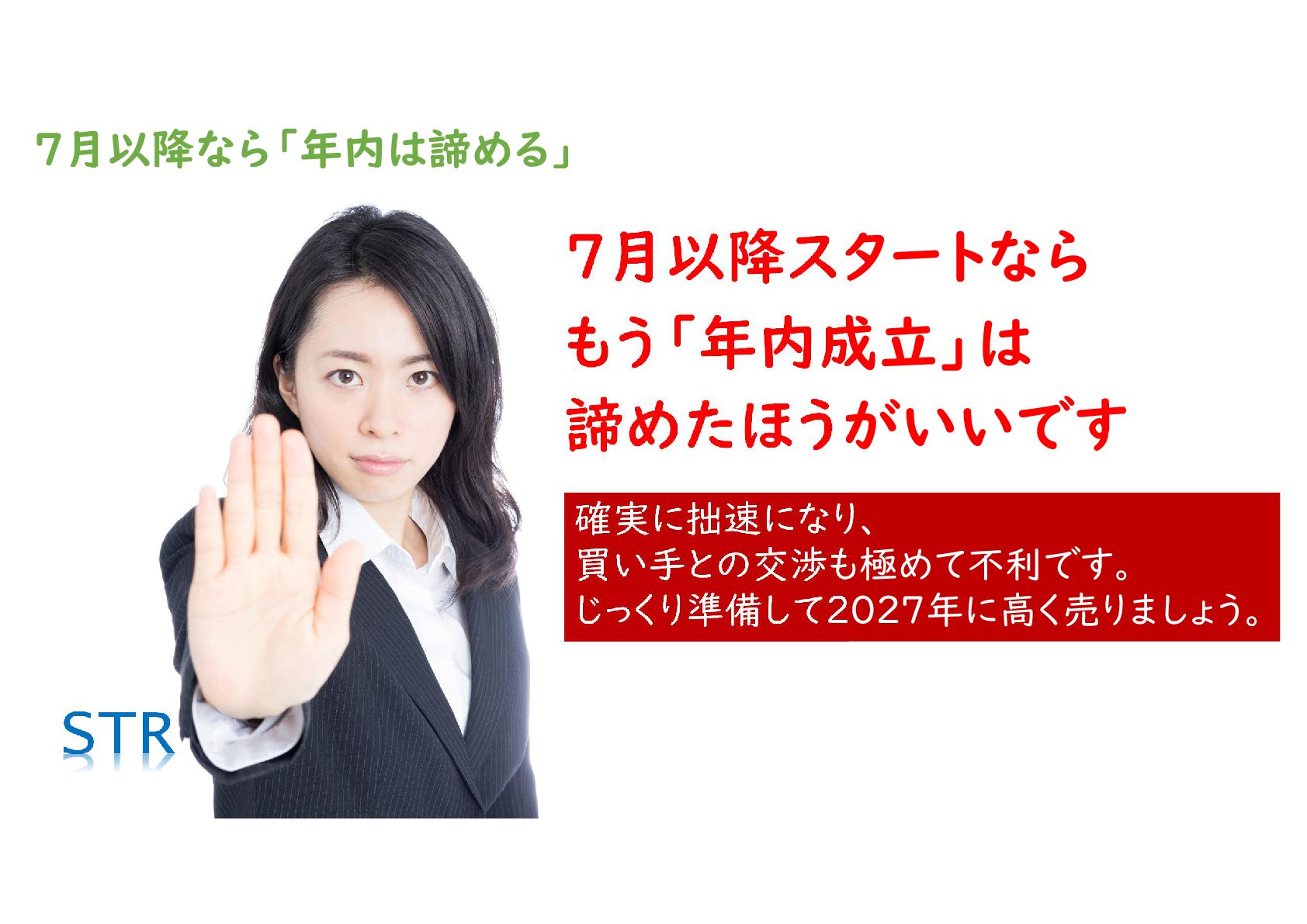

なるべく早めに開始する:遅くとも2026年4月までには動き出すのが理想です 。7月以降の開始は無理に年内を狙わず、2027年に高値で売る方が手残りが増える可能性が高いです。

複数の買い手を競わせる:買い手によるスケジュールの引き延ばしを防ぎ、バックアップを確保するために必須の戦略です 。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}