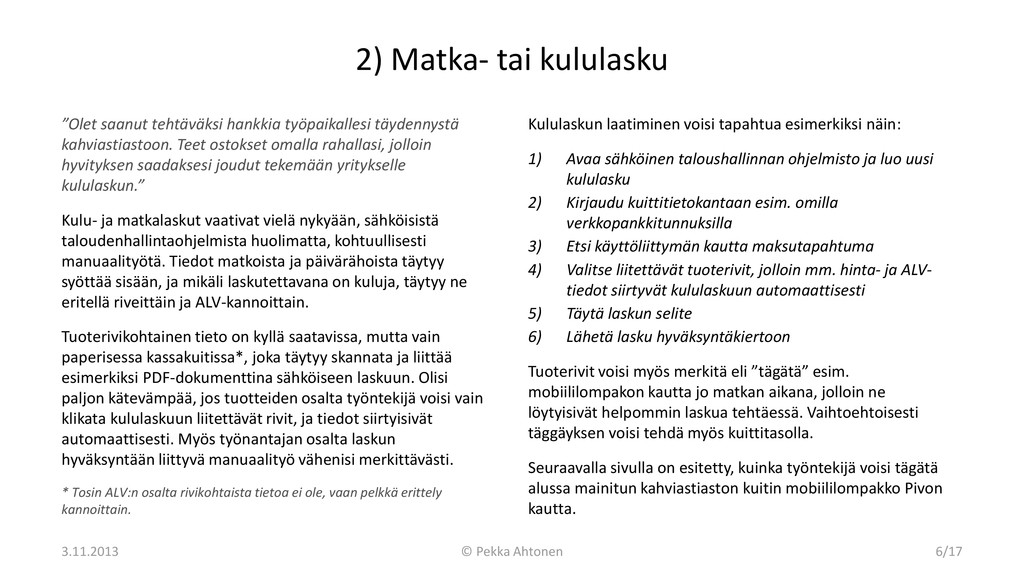

tehtäväksi hankkia työpaikallesi täydennystä kahviastiastoon. Teet ostokset omalla rahallasi, jolloin hyvityksen saadaksesi joudut tekemään yritykselle kululaskun.” Kulu- ja matkalaskut vaativat vielä nykyään, sähköisistä taloudenhallintaohjelmista huolimatta, kohtuullisesti manuaalityötä. Tiedot matkoista ja päivärähoista täytyy syöttää sisään, ja mikäli laskutettavana on kuluja, täytyy ne eritellä riveittäin ja ALV-kannoittain. Tuoterivikohtainen tieto on kyllä saatavissa, mutta vain paperisessa kassakuitissa*, joka täytyy skannata ja liittää esimerkiksi PDF-dokumenttina sähköiseen laskuun. Olisi paljon kätevämpää, jos tuotteiden osalta työntekijä voisi vain klikata kululaskuun liitettävät rivit, ja tiedot siirtyisivät automaattisesti. Myös työnantajan osalta laskun hyväksyntään liittyvä manuaalityö vähenisi merkittävästi. * Tosin ALV:n osalta rivikohtaista tietoa ei ole, vaan pelkkä erittely kannoittain. Kululaskun laatiminen voisi tapahtua esimerkiksi näin: 1) Avaa sähköinen taloushallinnan ohjelmisto ja luo uusi kululasku 2) Kirjaudu kuittitietokantaan esim. omilla verkkopankkitunnuksilla 3) Etsi käyttöliittymän kautta maksutapahtuma 4) Valitse liitettävät tuoterivit, jolloin mm. hinta- ja ALV- tiedot siirtyvät kululaskuun automaattisesti 5) Täytä laskun selite 6) Lähetä lasku hyväksyntäkiertoon Tuoterivit voisi myös merkitä eli ”tägätä” esim. mobiililompakon kautta jo matkan aikana, jolloin ne löytyisivät helpommin laskua tehtäessä. Vaihtoehtoisesti täggäyksen voisi tehdä myös kuittitasolla. Seuraavalla sivulla on esitetty, kuinka työntekijä voisi tägätä alussa mainitun kahviastiaston kuitin mobiililompakko Pivon kautta. 6/17

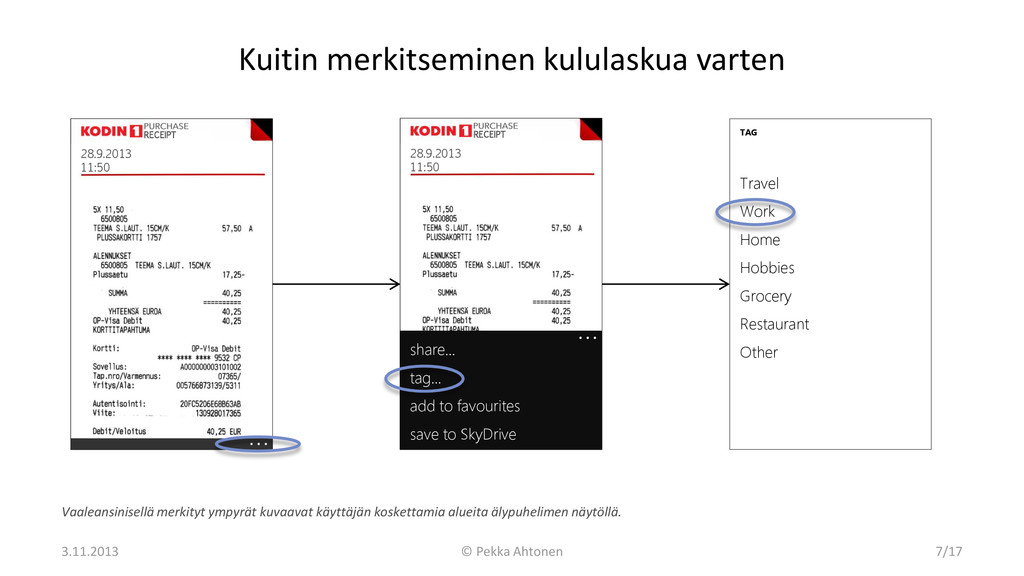

. RECEIPT 28.9.2013 11:50 . . . RECEIPT 28.9.2013 11:50 share... tag... add to favourites save to SkyDrive TAG Travel Work Home Hobbies Grocery Restaurant Other Vaaleansinisellä merkityt ympyrät kuvaavat käyttäjän koskettamia alueita älypuhelimen näytöllä. 7/17

Käyt työssä ja saat kohtuullista palkkaa, mutta jonnekin ne rahat vain tuntuu menevän, kun tilisi saldo matelee paikoillaan. Mietit että mitähän sitä tuli ostettua kuluneen kuukauden aikana?” Monessa verkkopankissa on jo hyvän aikaa ollut mahdollista määritellä meno- ja tulokategorioita, ja luoda automaattisia lajittelusääntöjä näiden kategorioiden maksutapahtumien seurantaa varten. Työkalut kokonaisrahamäärän seurantaan ja trendien hakemiseen ovat myös useimmilla pankeilla saatavissa. Käytännössä maksutapahtumien lajittelu vaatii kuitenkin aina jonkun verran manuaalityötä, jos järjestelmä ei pysty päättelemään kategoriaa tai päättelee sen väärin. Toisena pankkien nykyisten järjestelmien ongelmana on rajoittuminen tapahtumakohtaiseen lajitteluun, koska tuoterivikohtaiset tiedot eivät välity kauppiailta eteenpäin. Mikäli digitaalinen kuittidata määriteltäisiin fiksusti siten, että yhteisesti sovittu tieto tuotekategoriasta saataisiin kauppiaalta automaattisesti, niin lajittelun manuaalityö poistuisi kokonaan. Lisäksi digitaalisen kuitin rivikohtaiset tiedot mahdollistaisivat tuotekohtaisen lajittelun. Esimerkiksi viimeisimmän kuukauden osalta TOP-3 kulutuksen seurannan voisi tehdä näin: 1) Valitse ajanjakso: viimeisin 1 kk 2) Valitse TOP-3 3) Paina kaavion sektoria nähdäksesi kategoriaan luokitellut tuotteet ja niitten hinnat Seuraavalla sivulla on esitetty, kuinka seurannan voisi tehdä mobiililompakko Pivon kautta. 10/17

kuvaavat käyttäjän koskettamia alueita älypuhelimen näytöllä. Huomaa että esimerkissä on hieman oikaistu, koska tilaston aikavälin valintamahdollisuutta ei näytetä. . . . share... statistics... 482 € 265 € 234 € 156 € shoes home grocery other . . . STATISTICS top-3 by cat STATISTICS top-3 categories by category by brand by model 11/17

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}