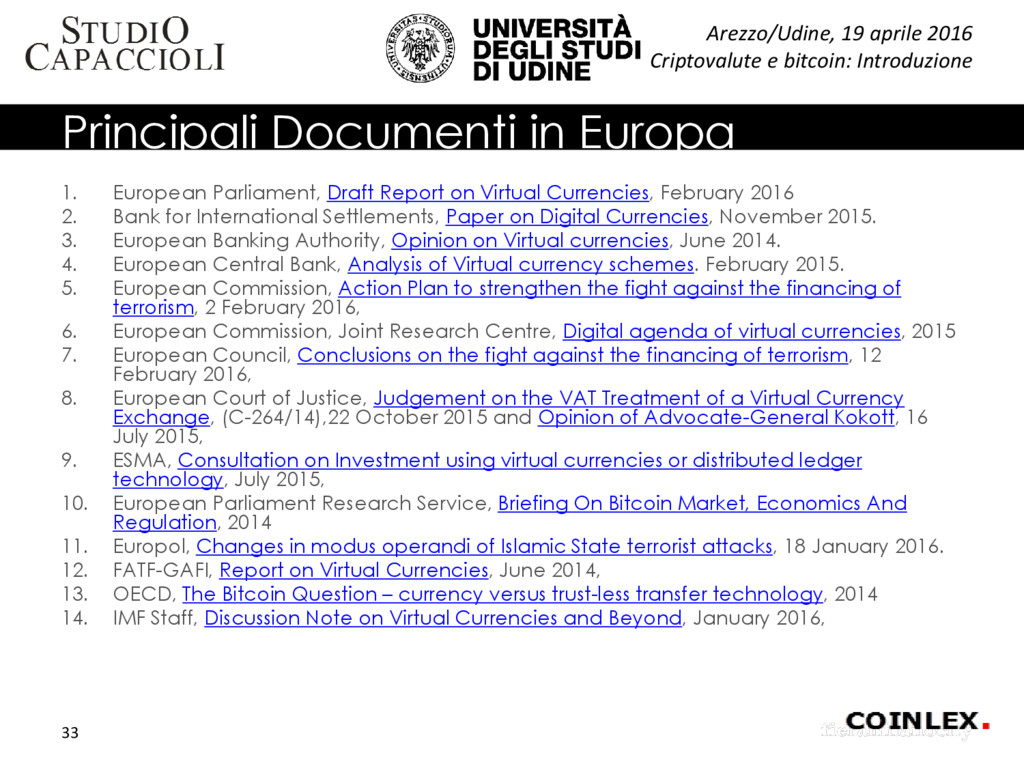

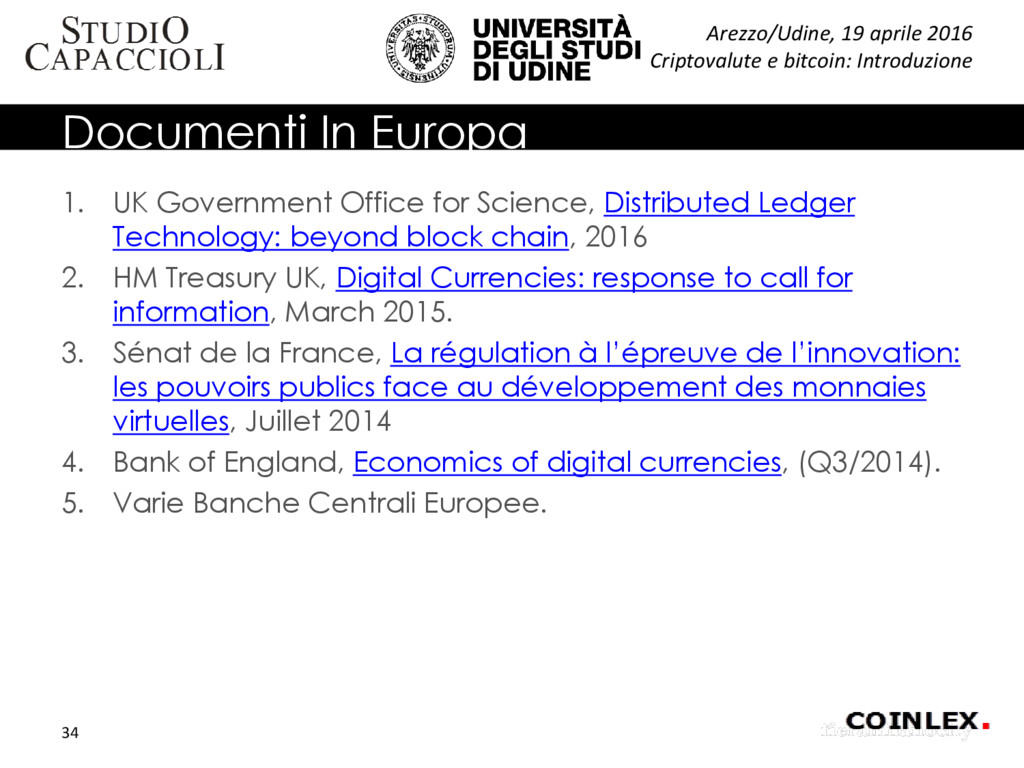

in Europa 1. European Parliament, Draft Report on Virtual Currencies, February 2016 2. Bank for International Settlements, Paper on Digital Currencies, November 2015. 3. European Banking Authority, Opinion on Virtual currencies, June 2014. 4. European Central Bank, Analysis of Virtual currency schemes. February 2015. 5. European Commission, Action Plan to strengthen the fight against the financing of terrorism, 2 February 2016, 6. European Commission, Joint Research Centre, Digital agenda of virtual currencies, 2015 7. European Council, Conclusions on the fight against the financing of terrorism, 12 February 2016, 8. European Court of Justice, Judgement on the VAT Treatment of a Virtual Currency Exchange, (C-264/14),22 October 2015 and Opinion of Advocate-General Kokott, 16 July 2015, 9. ESMA, Consultation on Investment using virtual currencies or distributed ledger technology, July 2015, 10. European Parliament Research Service, Briefing On Bitcoin Market, Economics And Regulation, 2014 11. Europol, Changes in modus operandi of Islamic State terrorist attacks, 18 January 2016. 12. FATF-GAFI, Report on Virtual Currencies, June 2014, 13. OECD, The Bitcoin Question – currency versus trust-less transfer technology, 2014 14. IMF Staff, Discussion Note on Virtual Currencies and Beyond, January 2016, 33

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}