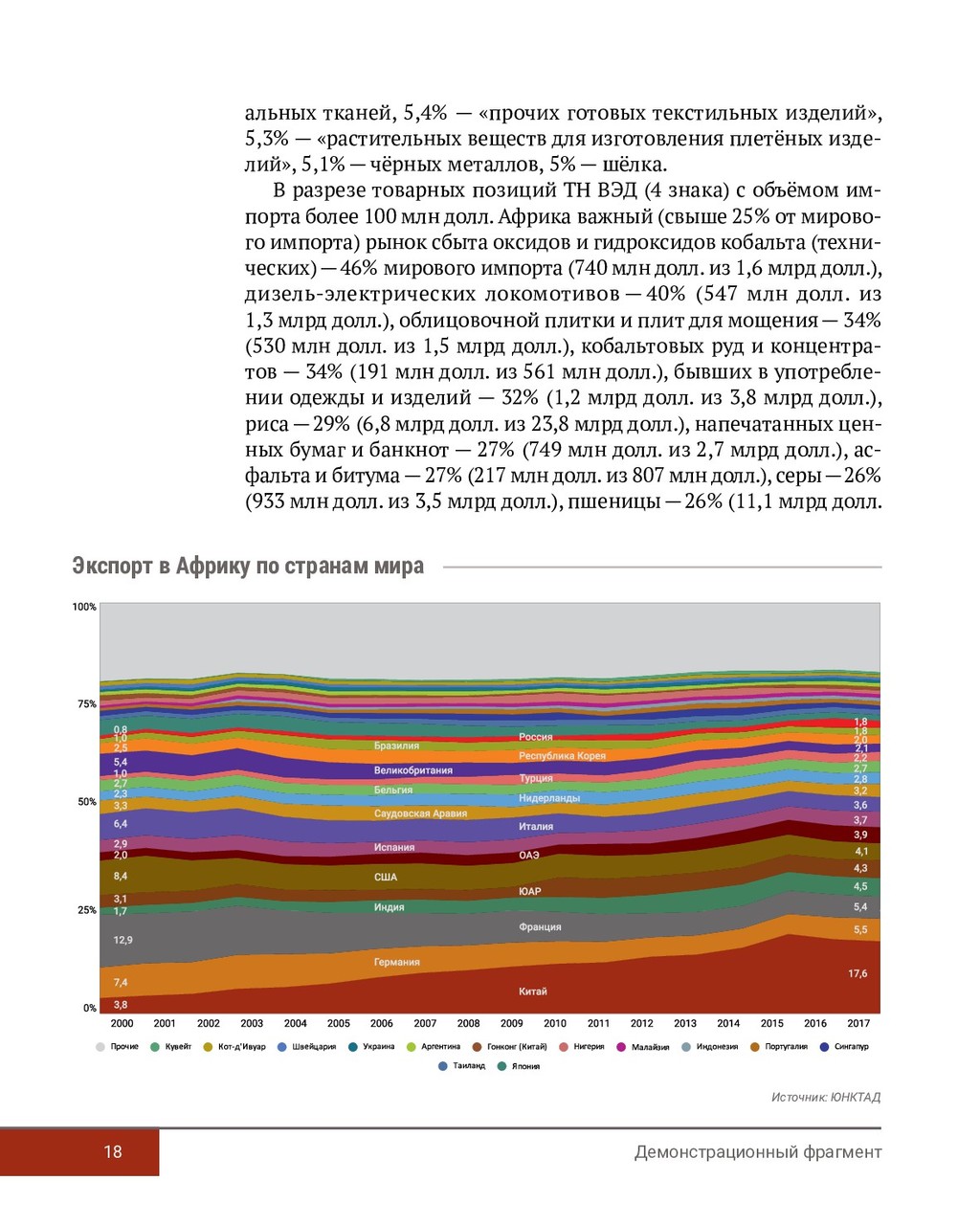

импорта товаров в Африку в 2017 г. оценивается ЮНКТАД в 535,7 млрд долл., — на 100 млрд долл. меньше, чем в 2013–2014 гг. (642–657 млрд долл., пиковые показатели за пери- од 1995-2017 гг.). Крупнейшие страны-экспортёры товаров в Аф- рику в 2017 г.: КНР — 94,5 млрд долл. (17,6% от общего объёма), Гер- мания — 29,3 млрд долл. (5,5%), Франция — 28,8 млрд долл. (5,4%), Индии — 24,3 млрд долл. (4,5%), ЮАР — 23,3 млрд долл. (4,3%). Для сравнения, экспорт из США в Африку — 22 млрд долл. (4,1%; 6-е место), России — 9,5 млрд долл. (1,8%; 16-е место). В 2000 г. объём импорта товаров в Африку составлял (оцен- ка ЮНКТАД) 130,2 млрд долл. Лидером по товарному экспор- ту была Франция с 16,8 млрд долл. (12,9%), далее шли США с 10,9 млрд долл. (8,4%), Германия с 9,6 млрд долл. (7,4%), Италия с 8,3 млрд долл. (6,4%), Великобритания с 7,1 млрд долл. (5,4%), Ки- тай с 5 млрд долл. (3,8%), Япония с 4,9 млрд долл. (3,8%). Россий- ский экспорт достигал 1,1 млрд долл. (0,8%). С 2000 г. экспорт в Африку в абсолютном выражении вырос в 4,1 раза (со 130,2 до 535,7 млрд долл.). Из топ-30 крупнейших экс- портёров по состоянию на 2017 г. наибольшие темпы увеличения объёма экспорта показали Китай (в 18,9 раза), Кувейт (13,9), Индия (11,1), Россия (8,7) и Турция (8,6), наименьшие — США (в 2 раза), Франция (1,7), Великобритания (1,6), Япония (1,5). С 2000 г. в относительном выражении больше всего долю в экс- порте в Африку увеличил Китай — на 13,8 п. п. (с 3,8% до 17,6%), за ним следуют Индия (2,9 п. п.), ОАЭ (1,9 п. п.), ЮАР (1,3 п. п.), Турция (1,1 п. п.), Россия (0,9 п. п.). Наибольшее падение удельно- го веса в экспорте показала Франция — минус 7,6 п. п. (с 12,9% до 5,4%), далее в порядке убывания идут США (минус 4,3 п. п.), Вели- кобритания (минус 3,4 п. п.), Италия (минус 2,8 п. п.) и Япония (ми- нус 2,4 п. п.). В разрезе макрорегионов мира с 2000 г. произошло замеще- ние Европы в качестве крупнейшего экспортёра товаров в Афри- ку Азией: в 2000 г. Европа занимала 49% в общем объёме экспорта, Азия — 28%, в 2017 г. на Европу приходилось 35%, на Азию — 44%. При этом общая доля Европы и Азии за последние 17 лет суще- ственно не поменялась (77% в 2000 г. против 79% в 2017 г.). Крупнейшие страны- экспортёры товаров в Африку в 2017 г.: Китай, Германия, Франция, Индия и ЮАР

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}