fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] IT kontrolling gyakorlat a hazai vállalatok körében Dr. Fehér Péter [email protected] Partnereink

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] A szervezetek kevesebb, mint fele emeli be az IT kontrolling kérdésétaz IT stratégiába 45.3% 54.7% IT kontrolling része

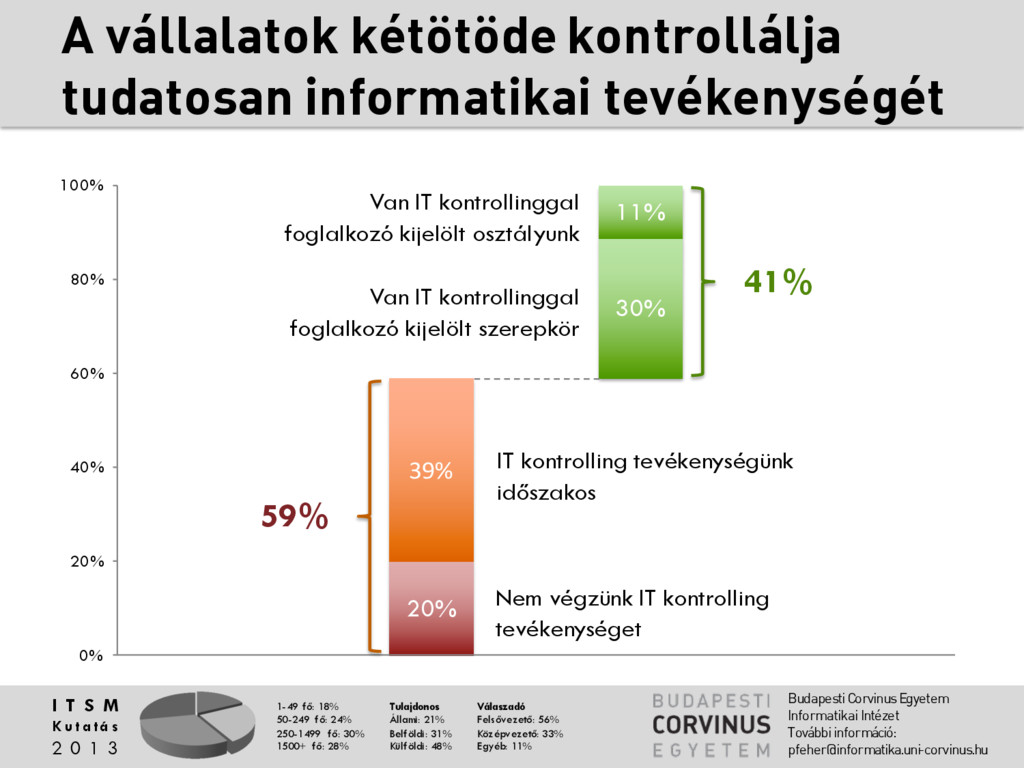

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] A vállalatok kétötöde kontrollálja tudatosan informatikai tevékenységét 20% 39% 30% 11% 0% 20% 40% 60% 80% 100% Nem végzünk IT kontrolling tevékenységet IT kontrolling tevékenységünk időszakos Van IT kontrollinggal foglalkozó kijelölt szerepkör Van IT kontrollinggal foglalkozó kijelölt osztályunk 41% 59%

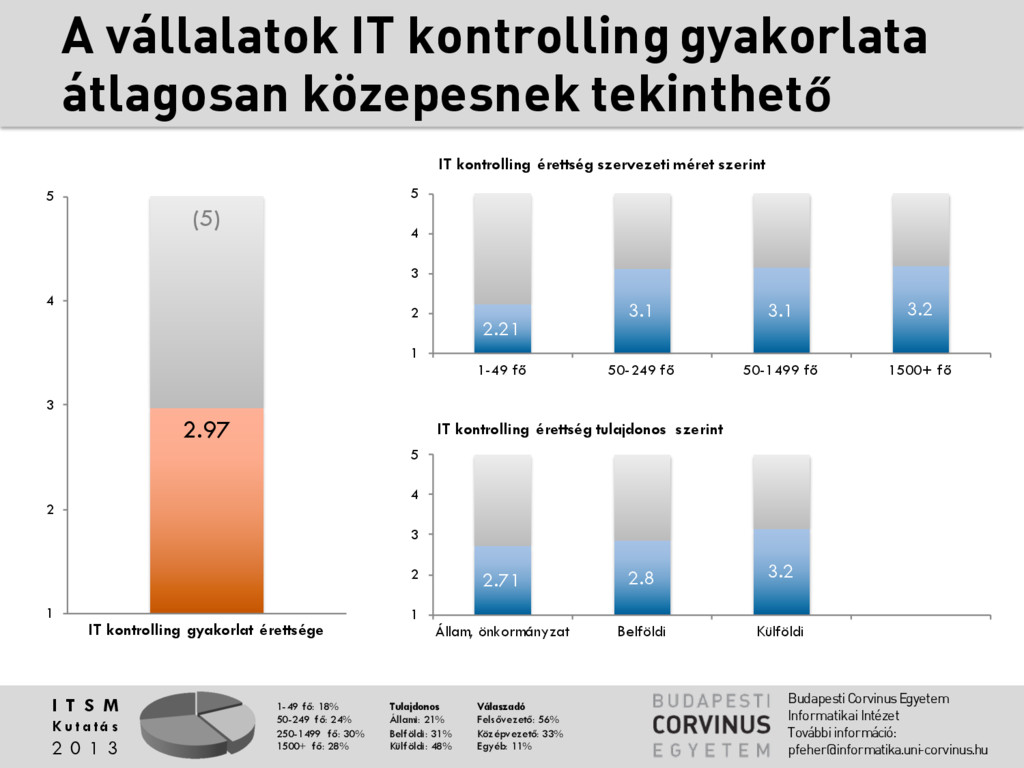

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] A vállalatok IT kontrolling gyakorlata átlagosan közepesnek tekinthető 2.97 (5) 1 2 3 4 5 2.21 3.1 3.1 3.2 1 2 3 4 5 1-49 fő 50-249 fő 50-1499 fő 1500+ fő IT kontrolling érettség szervezeti méret szerint 2.71 2.8 3.2 1 2 3 4 5 Állam, önkormányzat Belföldi Külföldi IT kontrolling érettség tulajdonos szerint IT kontrolling gyakorlat érettsége

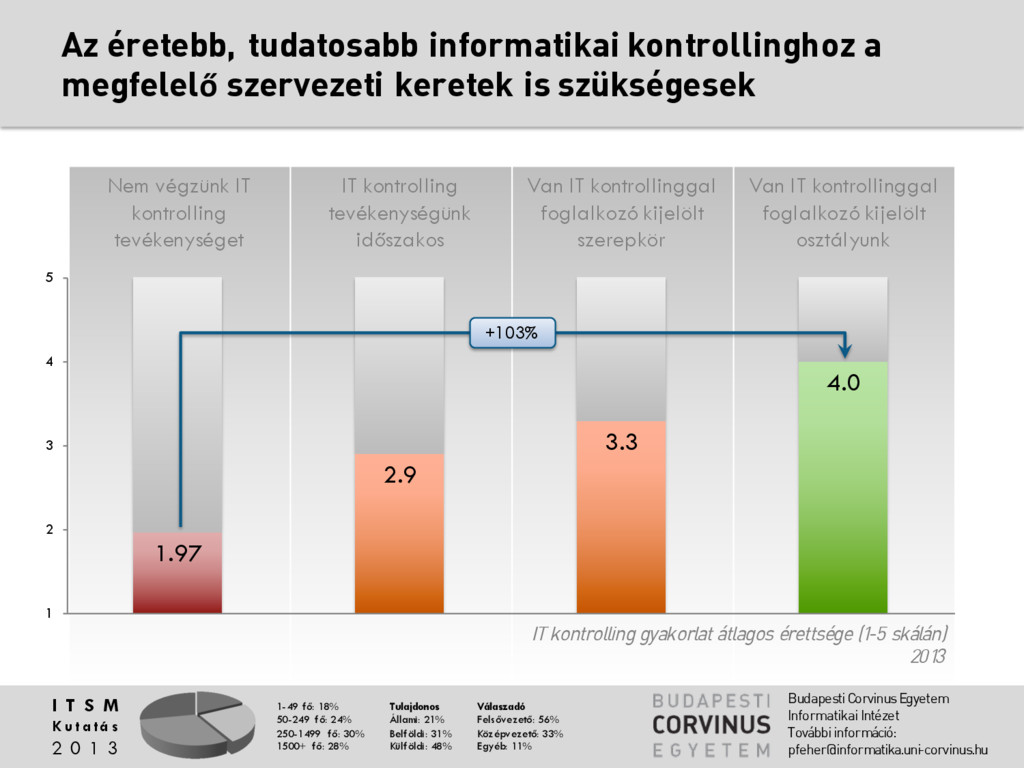

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Nem végzünk IT kontrolling tevékenységet IT kontrolling tevékenységünk időszakos Van IT kontrollinggal foglalkozó kijelölt szerepkör Van IT kontrollinggal foglalkozó kijelölt osztályunk Az éretebb, tudatosabb informatikai kontrollinghoz a megfelelő szervezeti keretek is szükségesek 1.97 2.9 3.3 4.0 1 2 3 4 5 IT kontrolling gyakorlat átlagos érettsége (1-5 skálán) 2013 +103%

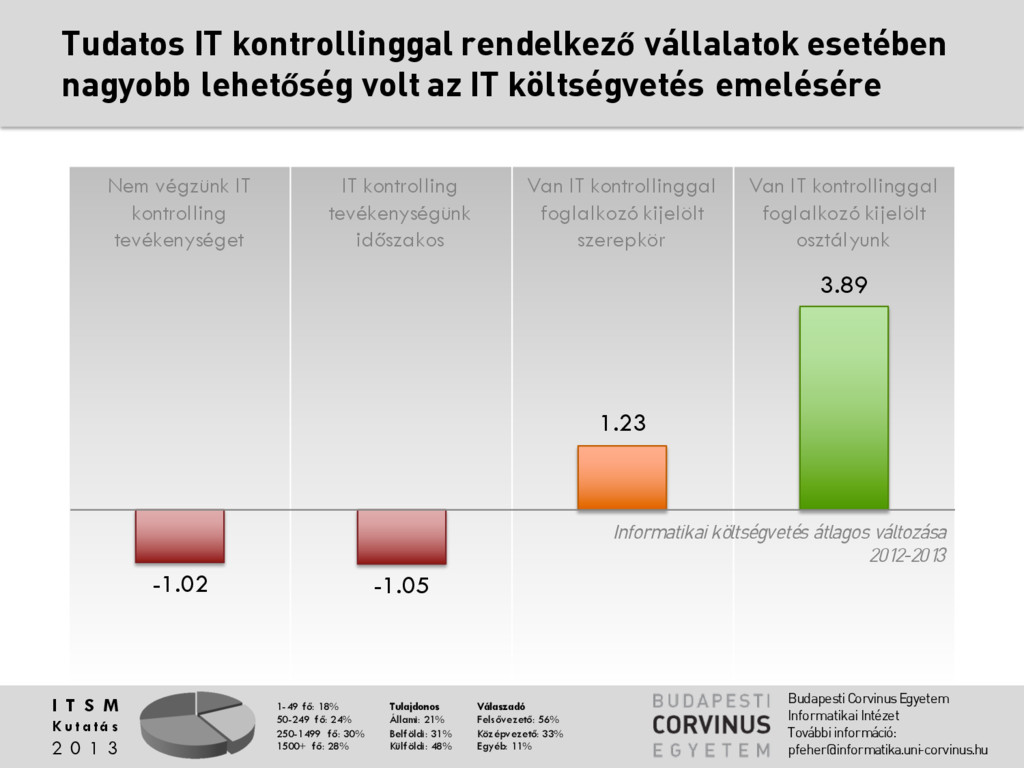

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Nem végzünk IT kontrolling tevékenységet IT kontrolling tevékenységünk időszakos Van IT kontrollinggal foglalkozó kijelölt szerepkör Van IT kontrollinggal foglalkozó kijelölt osztályunk Tudatos IT kontrollinggal rendelkező vállalatok esetében nagyobb lehetőség volt az IT költségvetés emelésére -1.02 -1.05 1.23 3.89 Informatikai költségvetés átlagos változása 2012-2013

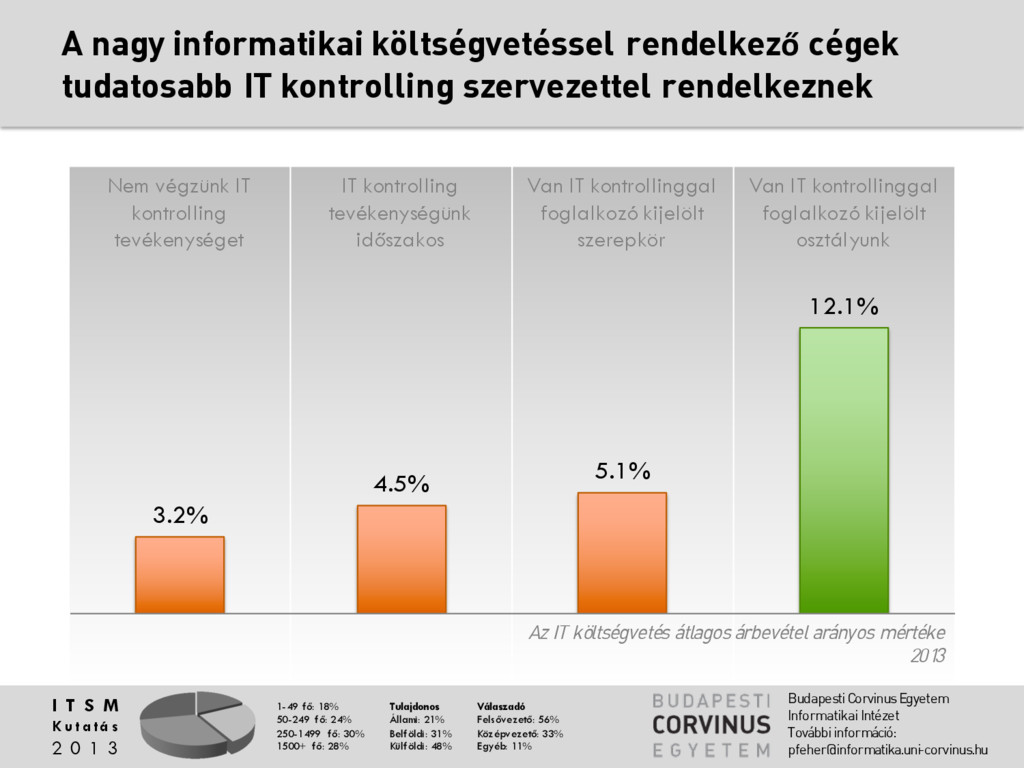

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Nem végzünk IT kontrolling tevékenységet IT kontrolling tevékenységünk időszakos Van IT kontrollinggal foglalkozó kijelölt szerepkör Van IT kontrollinggal foglalkozó kijelölt osztályunk A nagy informatikai költségvetéssel rendelkező cégek tudatosabb IT kontrolling szervezettel rendelkeznek 3.2% 4.5% 5.1% 12.1% Az IT költségvetés átlagos árbevétel arányos mértéke 2013

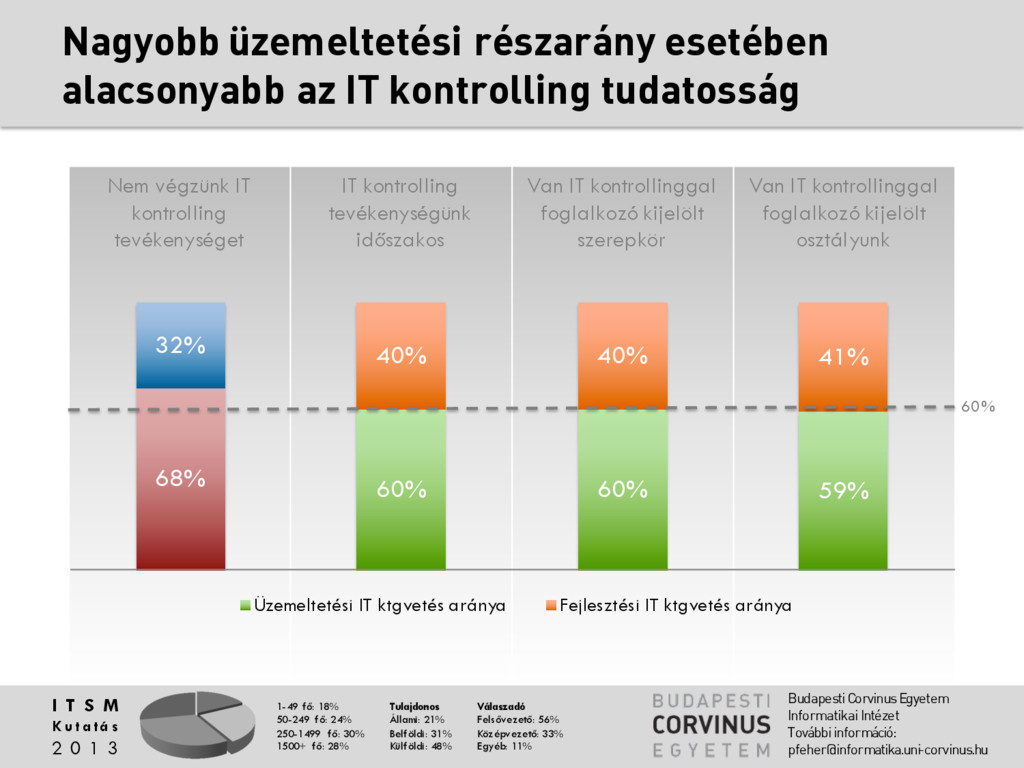

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Nem végzünk IT kontrolling tevékenységet IT kontrolling tevékenységünk időszakos Van IT kontrollinggal foglalkozó kijelölt szerepkör Van IT kontrollinggal foglalkozó kijelölt osztályunk Nagyobb üzemeltetési részarány esetében alacsonyabb az IT kontrolling tudatosság 68% 60% 60% 59% 32% 40% 40% 41% Üzemeltetési IT ktgvetés aránya Fejlesztési IT ktgvetés aránya 60%

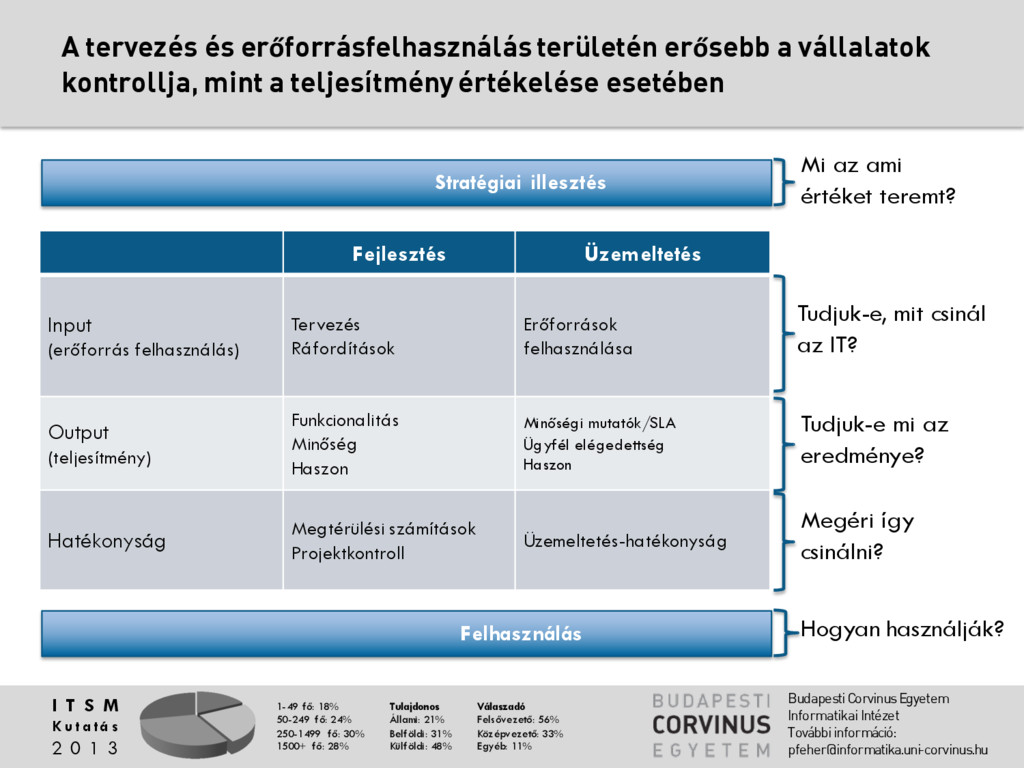

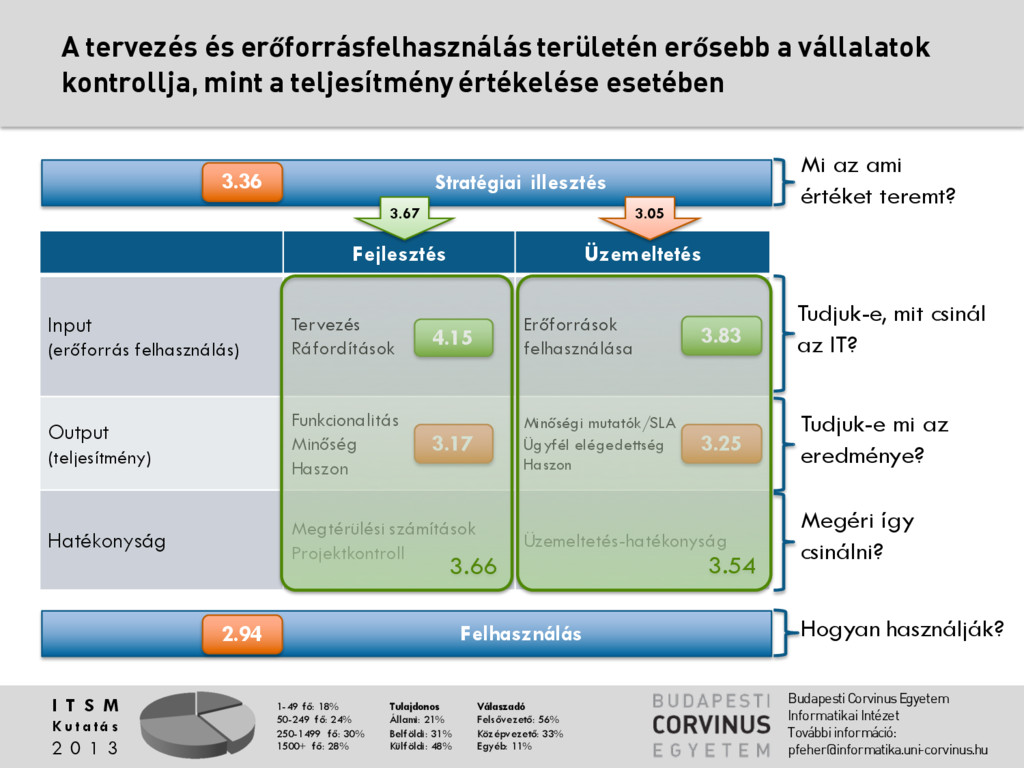

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Fejlesztés Üzemeltetés Input (erőforrás felhasználás) Tervezés Ráfordítások Erőforrások felhasználása Output (teljesítmény) Funkcionalitás Minőség Haszon Minőségi mutatók/SLA Ügyfél elégedettség Haszon Hatékonyság Megtérülési számítások Projektkontroll Üzemeltetés-hatékonyság Stratégiai illesztés Felhasználás Tudjuk-e, mit csinál az IT? Tudjuk-e mi az eredménye? Megéri így csinálni? Mi az ami értéket teremt? Hogyan használják? A tervezés és erőforrásfelhasználásterületén erősebb a vállalatok kontrollja, mint a teljesítmény értékelése esetében

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Fejlesztés Üzemeltetés Input (erőforrás felhasználás) Tervezés Ráfordítások Erőforrások felhasználása Output (teljesítmény) Funkcionalitás Minőség Haszon Minőségi mutatók/SLA Ügyfél elégedettség Haszon Hatékonyság Megtérülési számítások Projektkontroll Üzemeltetés-hatékonyság Stratégiai illesztés Felhasználás Tudjuk-e, mit csinál az IT? Tudjuk-e mi az eredménye? Megéri így csinálni? Mi az ami értéket teremt? Hogyan használják? 3.05 3.67 A tervezés és erőforrásfelhasználásterületén erősebb a vállalatok kontrollja, mint a teljesítmény értékelése esetében 3.36 4.15 3.17 3.83 3.25 2.94 3.66 3.54

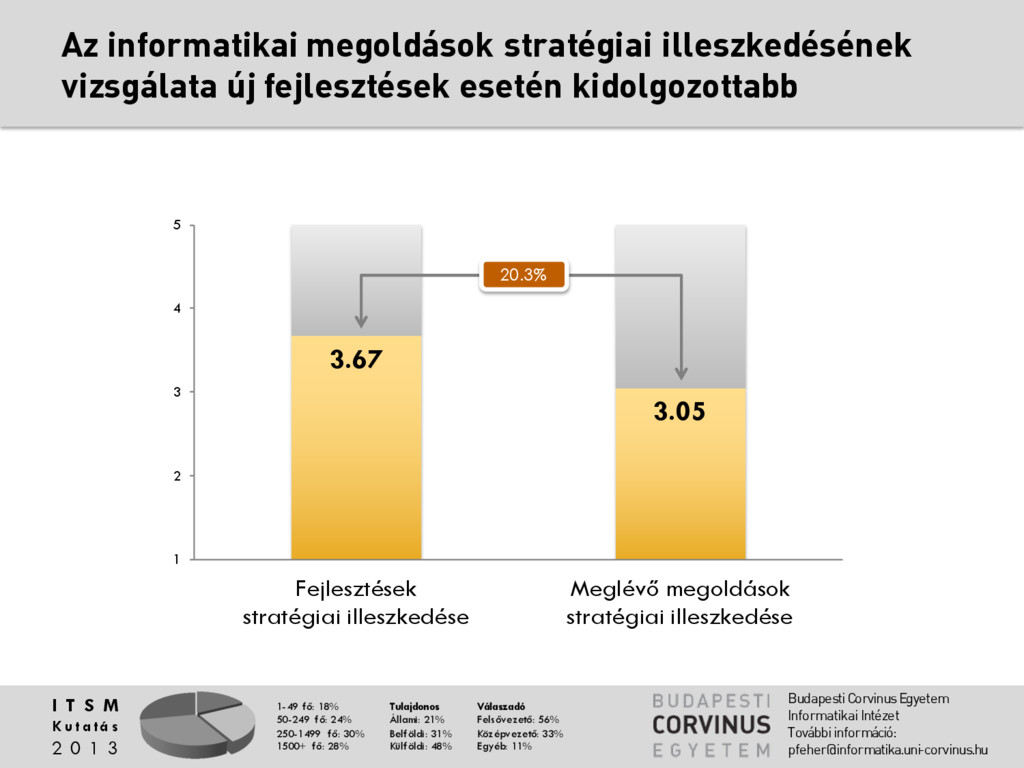

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Az informatikai megoldások stratégiai illeszkedésének vizsgálata új fejlesztések esetén kidolgozottabb 3.67 3.05 1 2 3 4 5 Fejlesztések stratégiai illeszkedése Meglévő megoldások stratégiai illeszkedése 20.3%

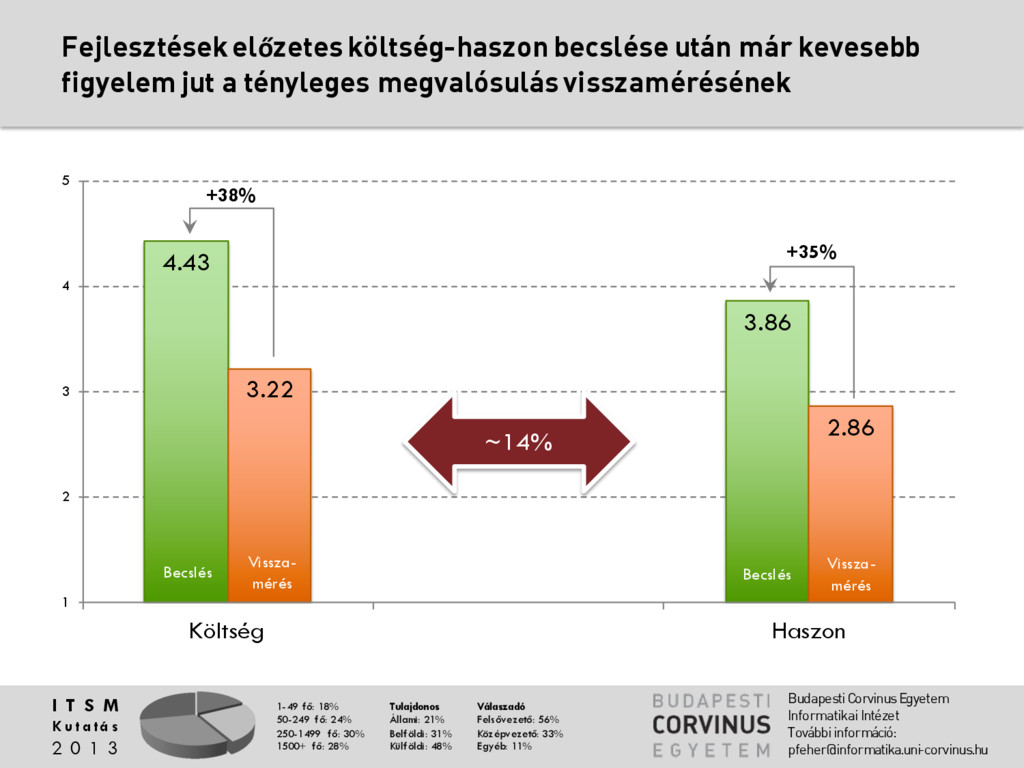

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Fejlesztésekelőzetesköltség-haszon becslése után már kevesebb figyelem jut a tényleges megvalósulásvisszamérésének 4.43 3.86 3.22 2.86 1 2 3 4 5 Költség Haszon +38% +35% ~14% Becslés Vissza- mérés Becslés Vissza- mérés

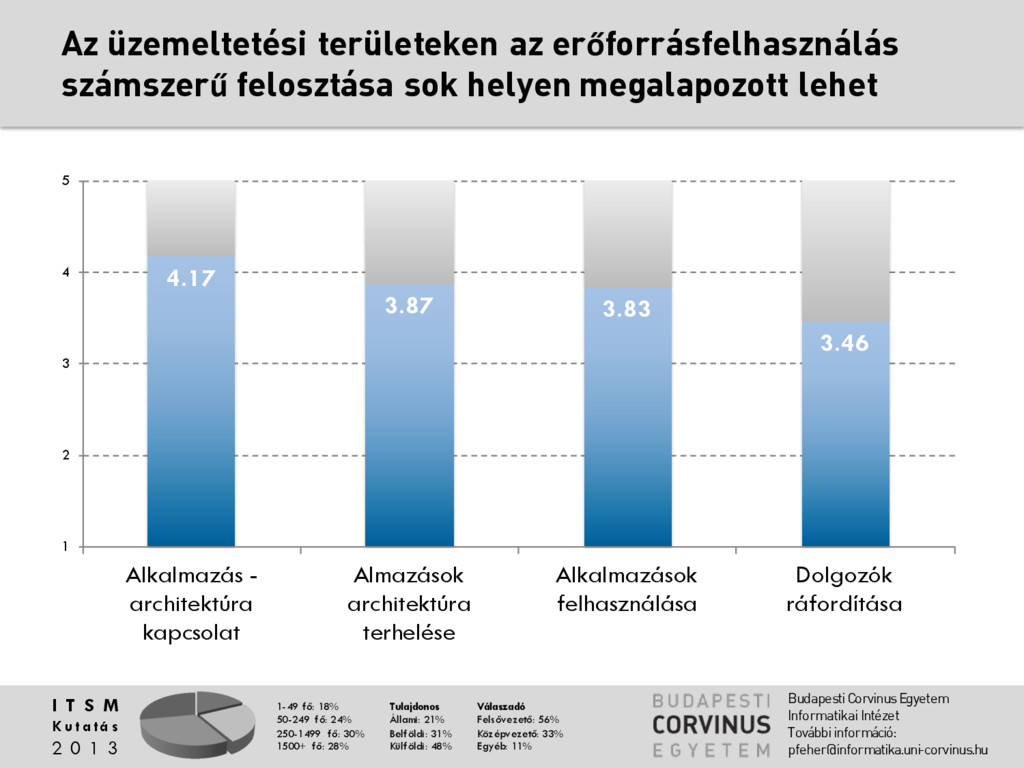

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] Az üzemeltetési területeken az erőforrásfelhasználás számszerű felosztása sok helyen megalapozott lehet 4.17 3.87 3.83 3.46 1 2 3 4 5 Alkalmazás - architektúra kapcsolat Almazások architektúra terhelése Alkalmazások felhasználása Dolgozók ráfordítása

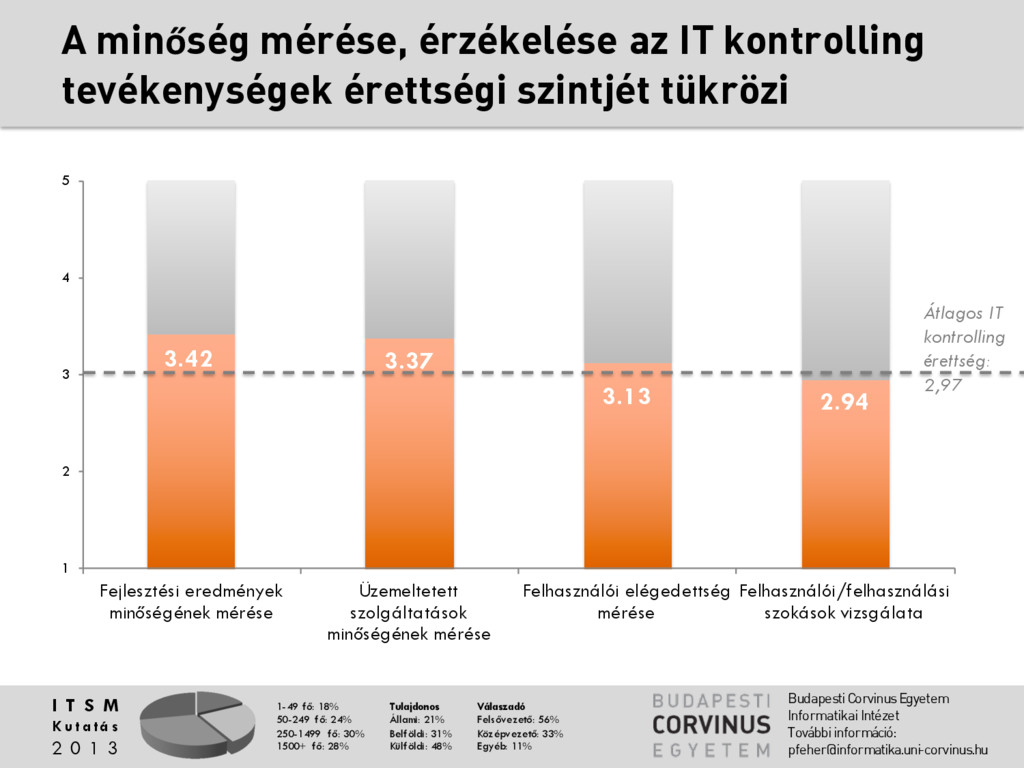

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] A minőség mérése, érzékelése az IT kontrolling tevékenységek érettségi szintjét tükrözi 3.42 3.37 3.13 2.94 1 2 3 4 5 Fejlesztési eredmények minőségének mérése Üzemeltetett szolgáltatások minőségének mérése Felhasználói elégedettség mérése Felhasználói/felhasználási szokások vizsgálata Átlagos IT kontrolling érettség: 2,97

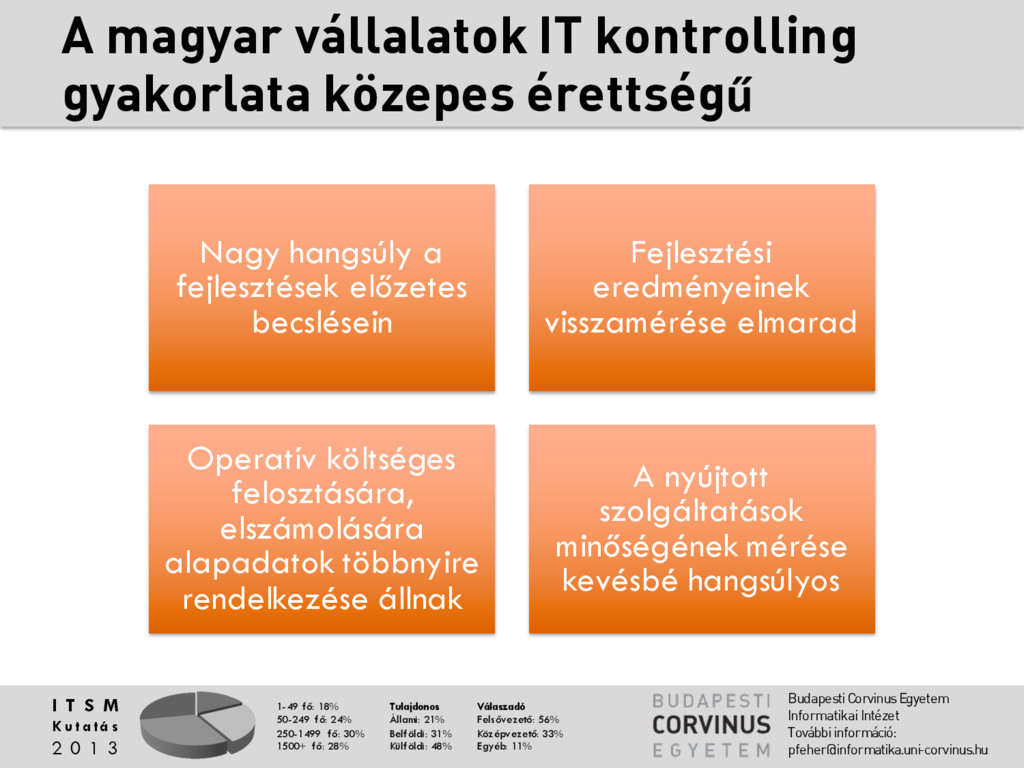

fő: 28% Tulajdonos Állami: 21% Belföldi: 31% Külföldi: 48% Válaszadó Felsővezető: 56% Középvezető: 33% Egyéb: 11% I T S M K u t a tá s 2 0 1 3 Budapesti Corvinus Egyetem Informatikai Intézet További információ: [email protected] A magyar vállalatok IT kontrolling gyakorlata közepes érettségű Nagy hangsúly a fejlesztések előzetes becslésein Fejlesztési eredményeinek visszamérése elmarad Operatív költséges felosztására, elszámolására alapadatok többnyire rendelkezése állnak A nyújtott szolgáltatások minőségének mérése kevésbé hangsúlyos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}