Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

RePharmacy会社紹介_v02.pdf

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

reteigi

January 11, 2022

Business

4.1k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

RePharmacy会社紹介_v02.pdf

reteigi

January 11, 2022

More Decks by reteigi

See All by reteigi

PlanetScale さわってみた

re_teigi

0

1.6k

2022.12.15_azuma_ryoga_reteigi_テスト自動化ツールT-DASHを使ってみた.pptx__1_.pdf

re_teigi

0

630

リテイギ会社紹介資料_20220628

re_teigi

1

21k

[D2P] エンジニア出身PdM/PjM/BizDevが集まる勉強会#1

re_teigi

0

360

Other Decks in Business

See All in Business

WDB株式会社エウレカ社会社説明資料

eureka01

0

3.8k

enechain company deck_english

enechain

PRO

1

580

若手としての正解を得られなかった話~でもたぶん生きのこれる~

chronoll

0

400

AI時代のリスク管理は どうあるべきか考えてみる

0air

0

370

三井物産グループのデジタル証券~品川・オフィス&ホテル~徹底解説セミナー

c0rp_mdm

PRO

0

910

「人を育てる」ことは「待ちこがれる」ことである

kawanotron

0

250

開発が速く安くなった後の話 AI時代のソフトウェアエンジニアリング組織論 #devsumi

recruitengineers

PRO

48

34k

OKRの本質 / Scrum Fest Osaka 2026

kawaguti

PRO

6

3.6k

いままで会ってきた「仕事ができる人」― 共通していた5つの特徴とAI時代の活かし方

yamadagenki

0

220

PMMから始まる経営 PMM→CMO/CPOの5年から導いた、 PMMの役割

kazuotanaka

1

380

タケウチグループRecruit

takeuchigroup

0

13k

2026.8_中途採用資料.pdf

superstudio

PRO

5

120k

Featured

See All Featured

[RailsConf 2023 Opening Keynote] The Magic of Rails

eileencodes

31

10k

The Art of Programming - Codeland 2020

erikaheidi

57

14k

Tell your own story through comics

letsgokoyo

1

1k

Connecting the Dots Between Site Speed, User Experience & Your Business [WebExpo 2025]

tammyeverts

11

980

Typedesign – Prime Four

hannesfritz

42

3.1k

Mobile First: as difficult as doing things right

swwweet

225

10k

For a Future-Friendly Web

brad_frost

183

10k

Navigating Team Friction

lara

192

16k

世界の人気アプリ100個を分析して見えたペイウォール設計の心得

akihiro_kokubo

PRO

73

41k

Put a Button on it: Removing Barriers to Going Fast.

kastner

60

4.5k

Why Your Marketing Sucks and What You Can Do About It - Sophie Logan

marketingsoph

0

360

Reflections from 52 weeks, 52 projects

jeffersonlam

356

21k

Transcript

株式会社REPharmacy 会社紹介資料

会社概要 株式会社RePharmacy *デジタルホールディングス100%子会社 社名 住所 社員数 経営チーム 代表取締役 松原 正和

取締役 金澤 大輔 取締役 石原 靖士 取締役 宮嶋 直 東京都千代田区四番町6 東急番町ビル 15名

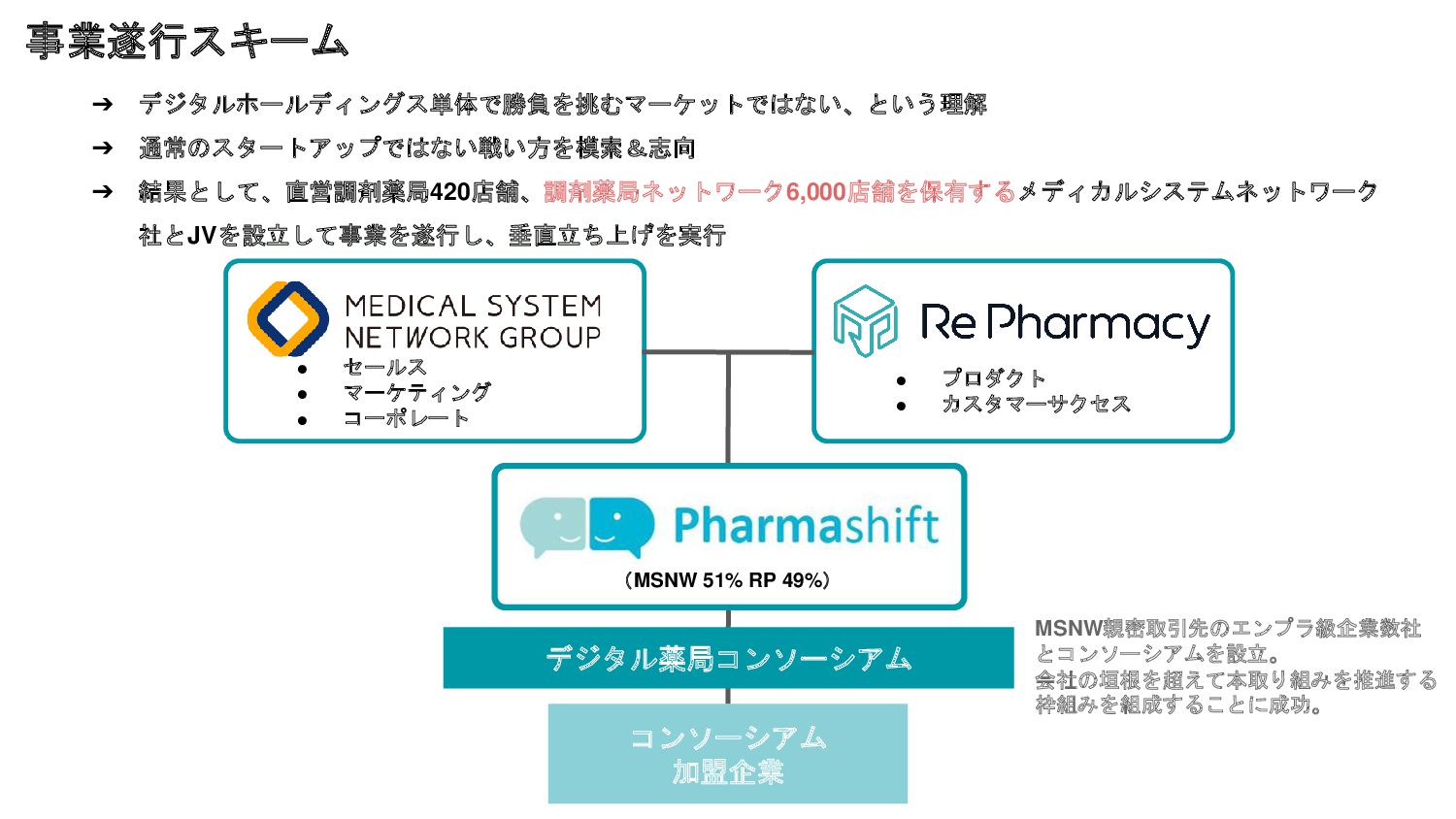

(MSNW 51% RP 49%) • プロダクト • カスタマーサクセス • セールス

• マーケティング • コーポレート デジタル薬局コンソーシアム コンソーシアム 加盟企業 事業遂行スキーム MSNW親密取引先のエンプラ級企業数社 とコンソーシアムを設立。 会社の垣根を超えて本取り組みを推進する 枠組みを組成することに成功。 ➔ デジタルホールディングス単体で勝負を挑むマーケットではない、という理解 ➔ 通常のスタートアップではない戦い方を模索&志向 ➔ 結果として、直営調剤薬局420店舗、調剤薬局ネットワーク6,000店舗を保有するメディカルシステムネットワーク 社とJVを設立して事業を遂行し、垂直立ち上げを実行

チーム構成 ➔ 現在は、JV組成時の役割分担にそってチームを構成。今後は当初役割分担を超えて適材適所でのチーム組成を志向 ➔ セールスは薬剤師資格を持つ人員を中心に構成。今後はセールスプロフェッショナルを採用し、仕組み化/構造化を進行 ➔ マーケティングもbtob SaaS経験者ではなく、今後は本ポジションも強化予定 ➔ プロダクトはex-CTO経験者を中心に、スタートアップ出身者が多数を占める構成

➔ CSはデジタルホールディングス(opt) からの異動者を中心に構成 代表取締役 多湖 健太郎(MSNW) 取締役 副社長 松原 正和 (Pharmacy) 取締役 副社長 吉田 考仁(MSNW) コーポレート (2名) セールス (5名) マーケ (3名) プロダクト (9名) カスタマー サクセス (5名)

調剤薬局マーケット 医薬分業の急速な発展と揺り戻し 医薬分業の急速普及期 立地+対物 • 政策誘導により医薬分業率70%に • 分業が進んだ結果、調剤薬局マーケット が急速に伸長 •

競争のルールは「立地戦略」 • 処方箋枚数を如何に獲得できるか?の勝 負 • 一方で調剤報酬の不正受給などの闇も顕 在化 • 結果としてコンビニより多い59,000店舗 医薬分業の揺り戻し期 対物から対人 • 医薬分業率は70~75%で推移 • 行き過ぎた(?) 医薬分業によって大量に 発生した門前薬局への厳しい目線 • 2018年の診療報酬改定 • 2020年の薬機法改正 • いわゆる「かかりつけ薬局」をさらに政 策誘導により推進 • 対物から対人への流れが本格化 ?????

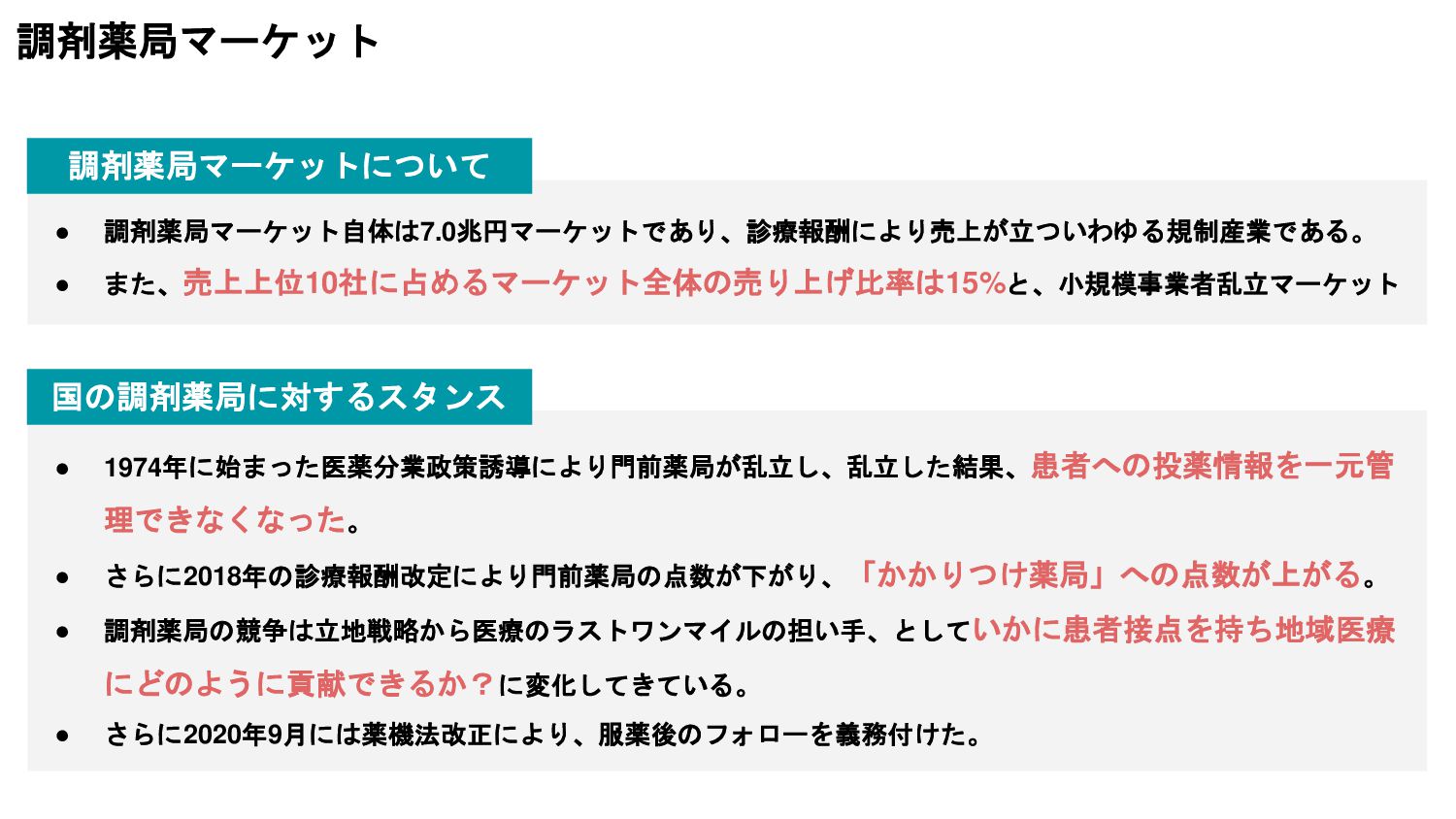

調剤薬局マーケット 調剤薬局マーケットについて • 調剤薬局マーケット自体は7.0兆円マーケットであり、診療報酬により売上が立ついわゆる規制産業である。 • また、売上上位10社に占めるマーケット全体の売り上げ比率は15%と、小規模事業者乱立マーケット 国の調剤薬局に対するスタンス • 1974年に始まった医薬分業政策誘導により門前薬局が乱立し、乱立した結果、患者への投薬情報を一元管 理できなくなった。

• さらに2018年の診療報酬改定により門前薬局の点数が下がり、「かかりつけ薬局」への点数が上がる。 • 調剤薬局の競争は立地戦略から医療のラストワンマイルの担い手、としていかに患者接点を持ち地域医療 にどのように貢献できるか?に変化してきている。 • さらに2020年9月には薬機法改正により、服薬後のフォローを義務付けた。 調剤薬局マーケットについて 国の調剤薬局に対するスタンス

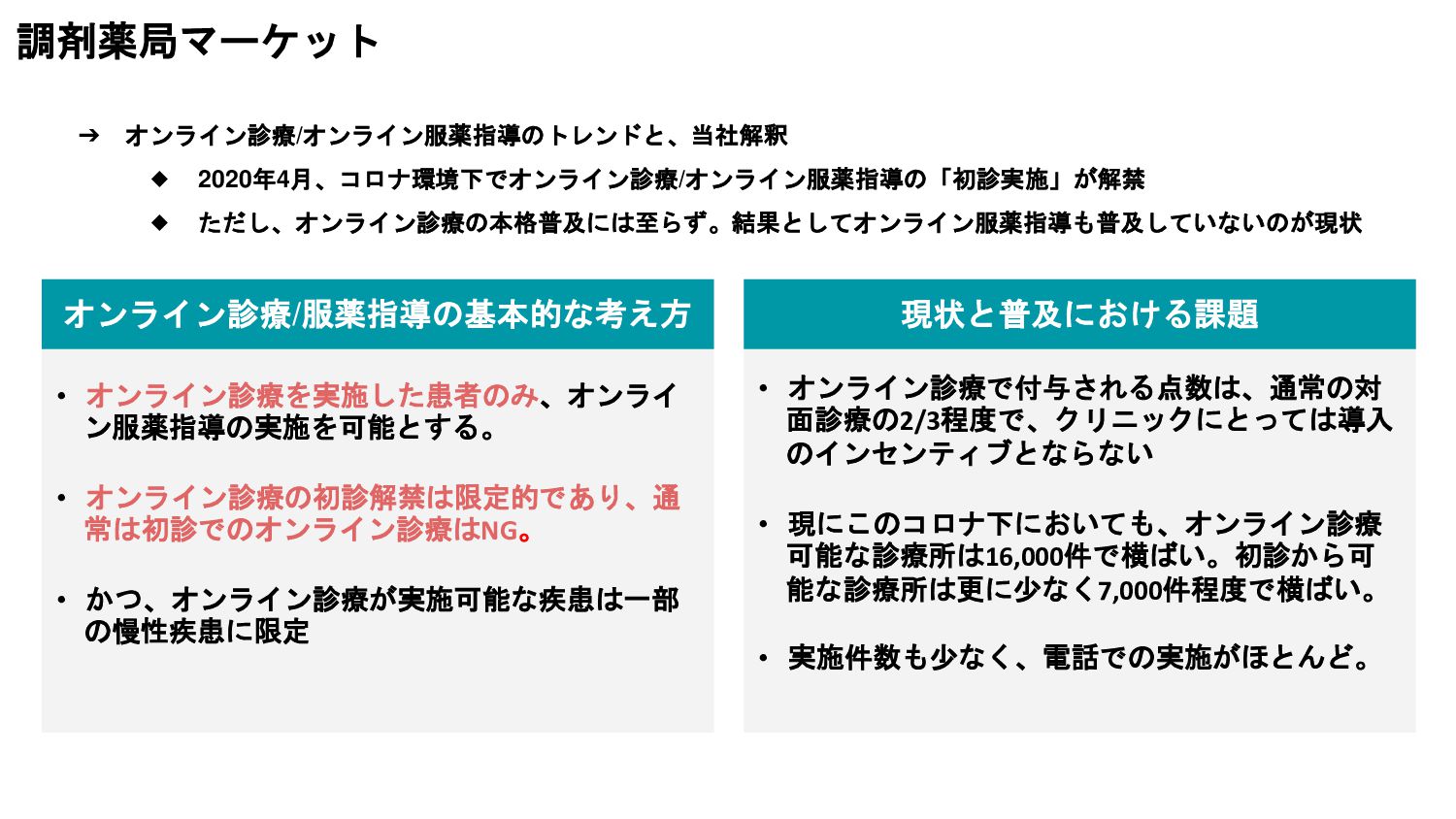

調剤薬局マーケット オンライン診療/服薬指導の基本的な考え方 現状と普及における課題 ➔ オンライン診療/オンライン服薬指導のトレンドと、当社解釈 ◆ 2020年4月、コロナ環境下でオンライン診療/オンライン服薬指導の「初診実施」が解禁 ◆ ただし、オンライン診療の本格普及には至らず。結果としてオンライン服薬指導も普及していないのが現状 •

オンライン診療を実施した患者のみ、オンライ ン服薬指導の実施を可能とする。 • オンライン診療の初診解禁は限定的であり、通 常は初診でのオンライン診療はNG。 • かつ、オンライン診療が実施可能な疾患は一部 の慢性疾患に限定 • オンライン診療で付与される点数は、通常の対 面診療の2/3程度で、クリニックにとっては導入 のインセンティブとならない • 現にこのコロナ下においても、オンライン診療 可能な診療所は16,000件で横ばい。初診から可 能な診療所は更に少なく7,000件程度で横ばい。 • 実施件数も少なく、電話での実施がほとんど。

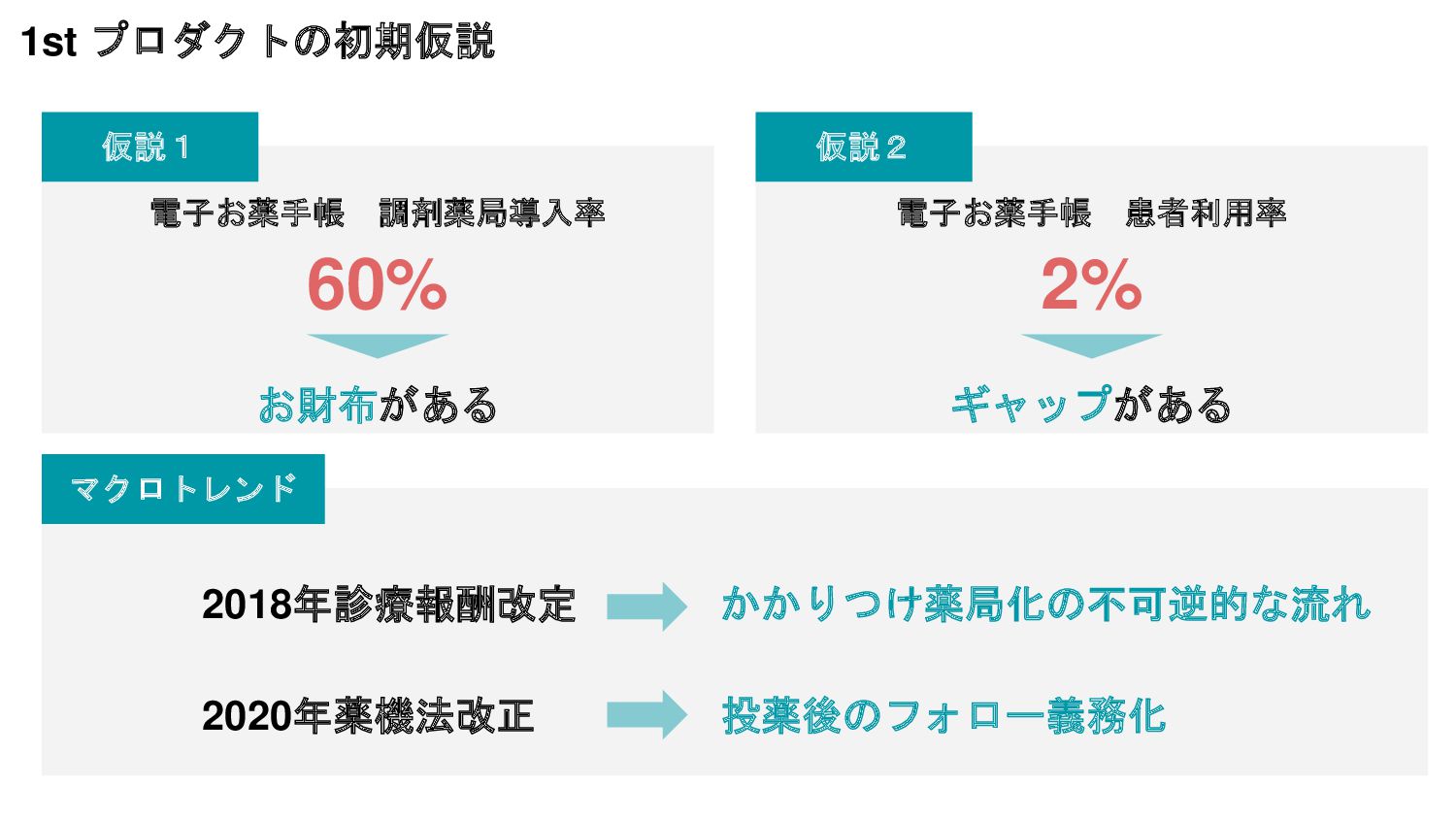

電子お薬手帳 調剤薬局導入率 60% お財布がある 1st プロダクトの初期仮説 仮説1 2018年診療報酬改定 かかりつけ薬局化の不可逆的な流れ 2020年薬機法改正

投薬後のフォロー義務化 マクロトレンド 電子お薬手帳 患者利用率 2% ギャップがある 仮説2

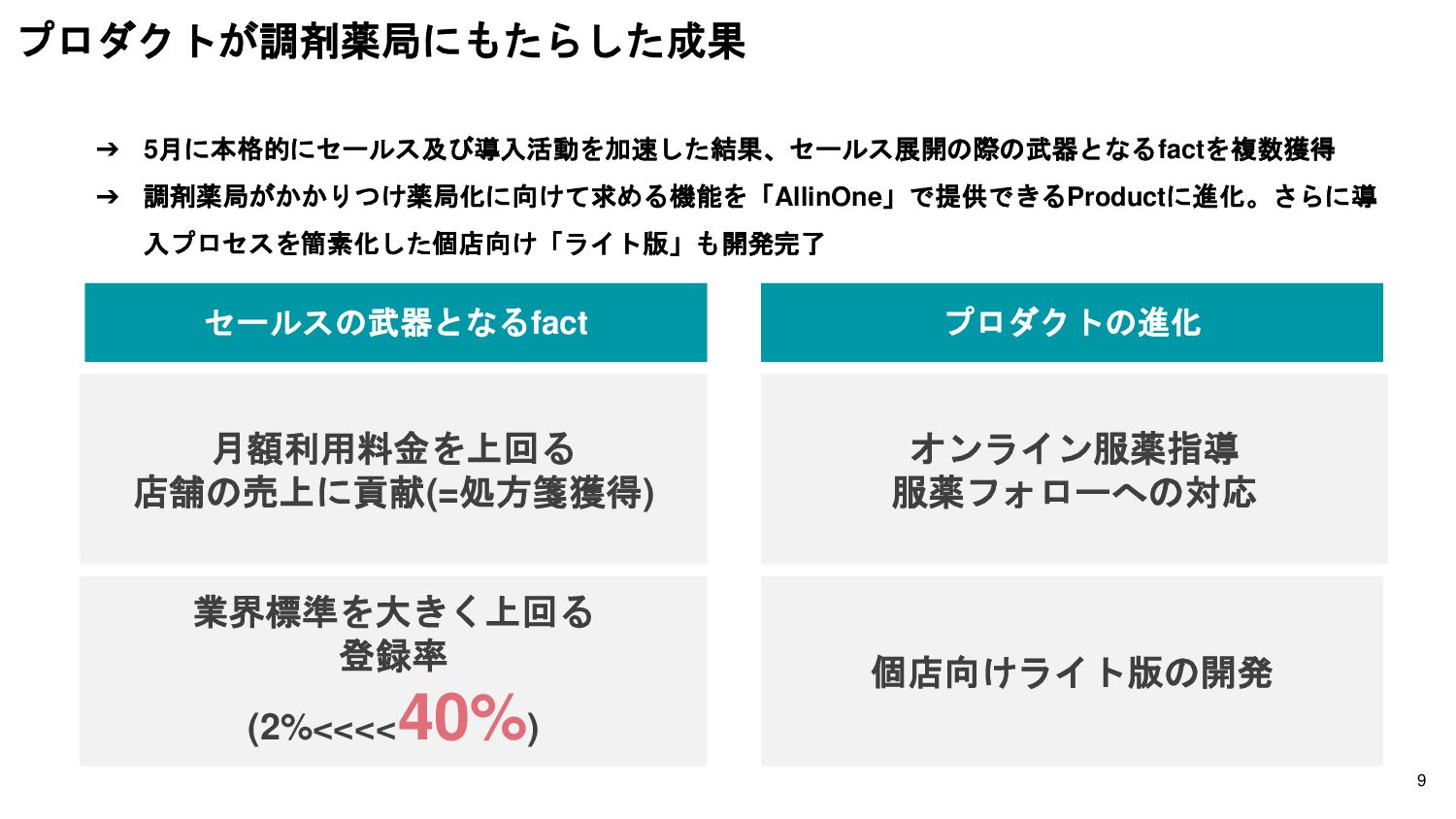

9 ➔ 5月に本格的にセールス及び導入活動を加速した結果、セールス展開の際の武器となるfactを複数獲得 ➔ 調剤薬局がかかりつけ薬局化に向けて求める機能を「AllinOne」で提供できるProductに進化。さらに導 入プロセスを簡素化した個店向け「ライト版」も開発完了 月額利用料金を上回る 店舗の売上に貢献(=処方箋獲得) 業界標準を大きく上回る 登録率

(2%<<<< 40%) オンライン服薬指導 服薬フォローへの対応 個店向けライト版の開発 プロダクトが調剤薬局にもたらした成果 セールスの武器となるfact プロダクトの進化

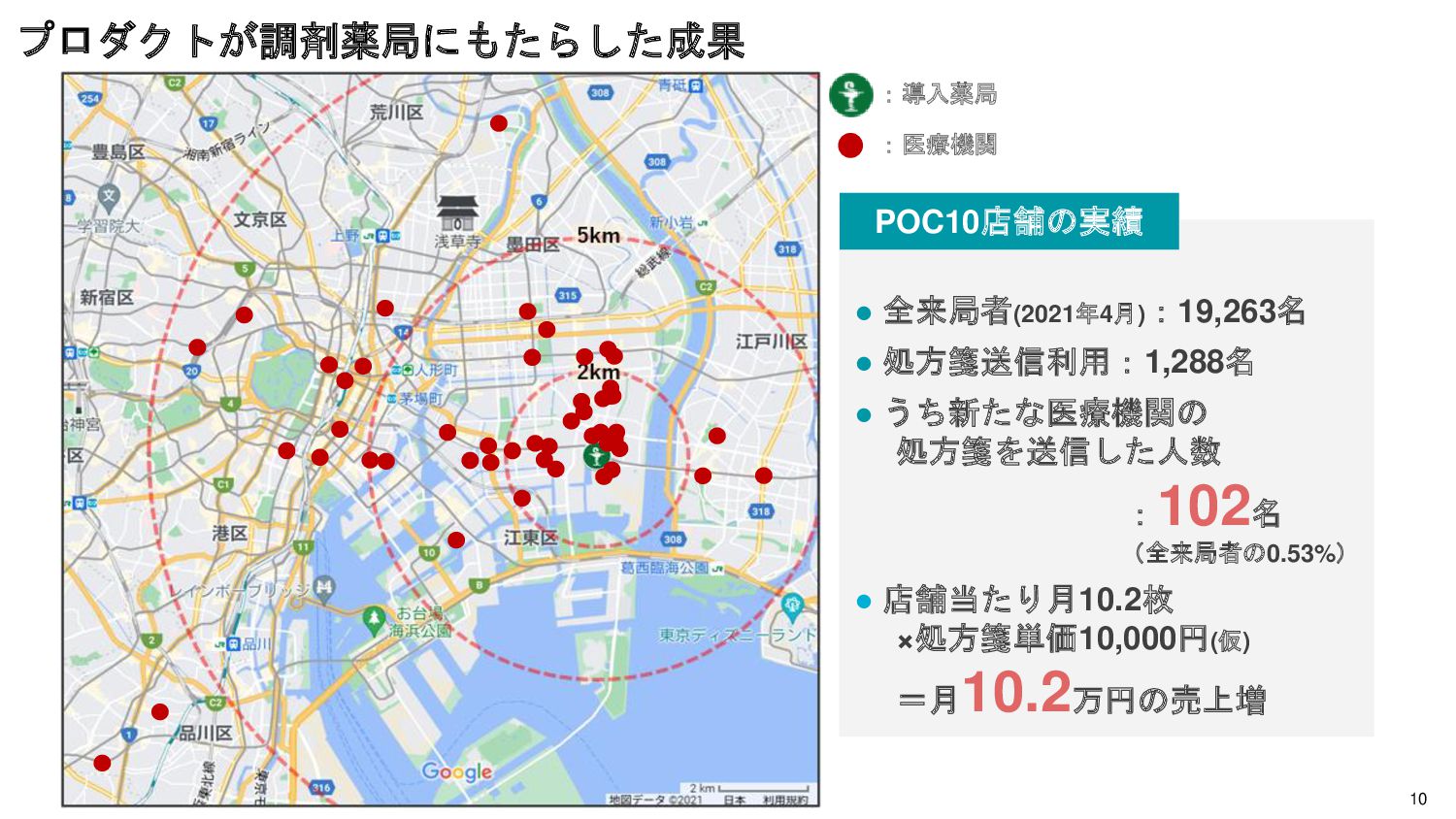

10 :医療機関 :導入薬局 • 全来局者(2021年4月):19,263名 • 処方箋送信利用:1,288名 • うち新たな医療機関の 処方箋を送信した人数

:102名 (全来局者の0.53%) • 店舗当たり月10.2枚 ×処方箋単価10,000円(仮) =月10.2万円の売上増 プロダクトが調剤薬局にもたらした成果 POC10店舗の実績

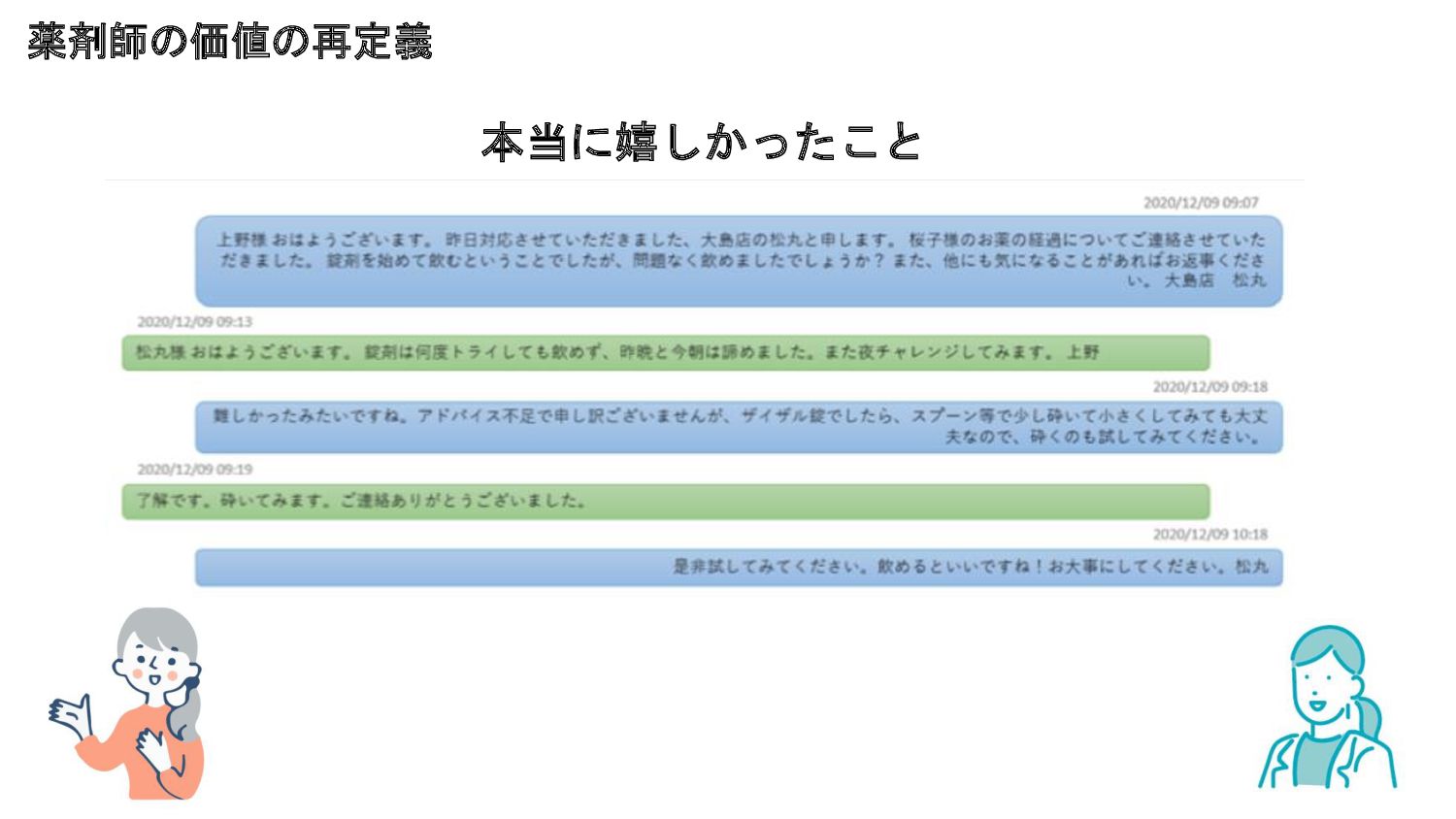

薬剤師の価値の再定義 本当に嬉しかったこと

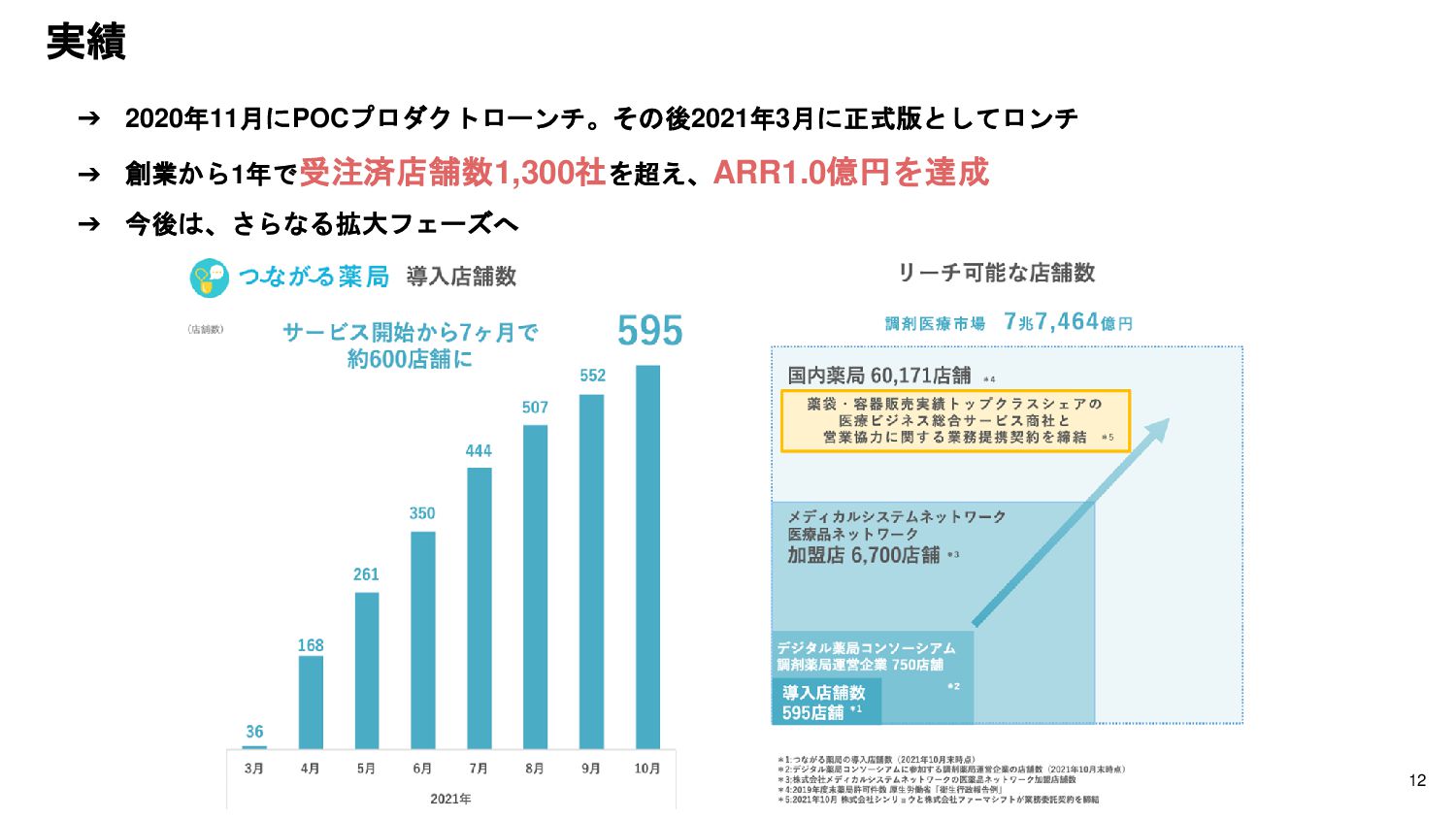

12 ➔ 2020年11月にPOCプロダクトローンチ。その後2021年3月に正式版としてロンチ ➔ 創業から1年で受注済店舗数1,300社を超え、ARR1.0億円を達成 ➔ 今後は、さらなる拡大フェーズへ 実績

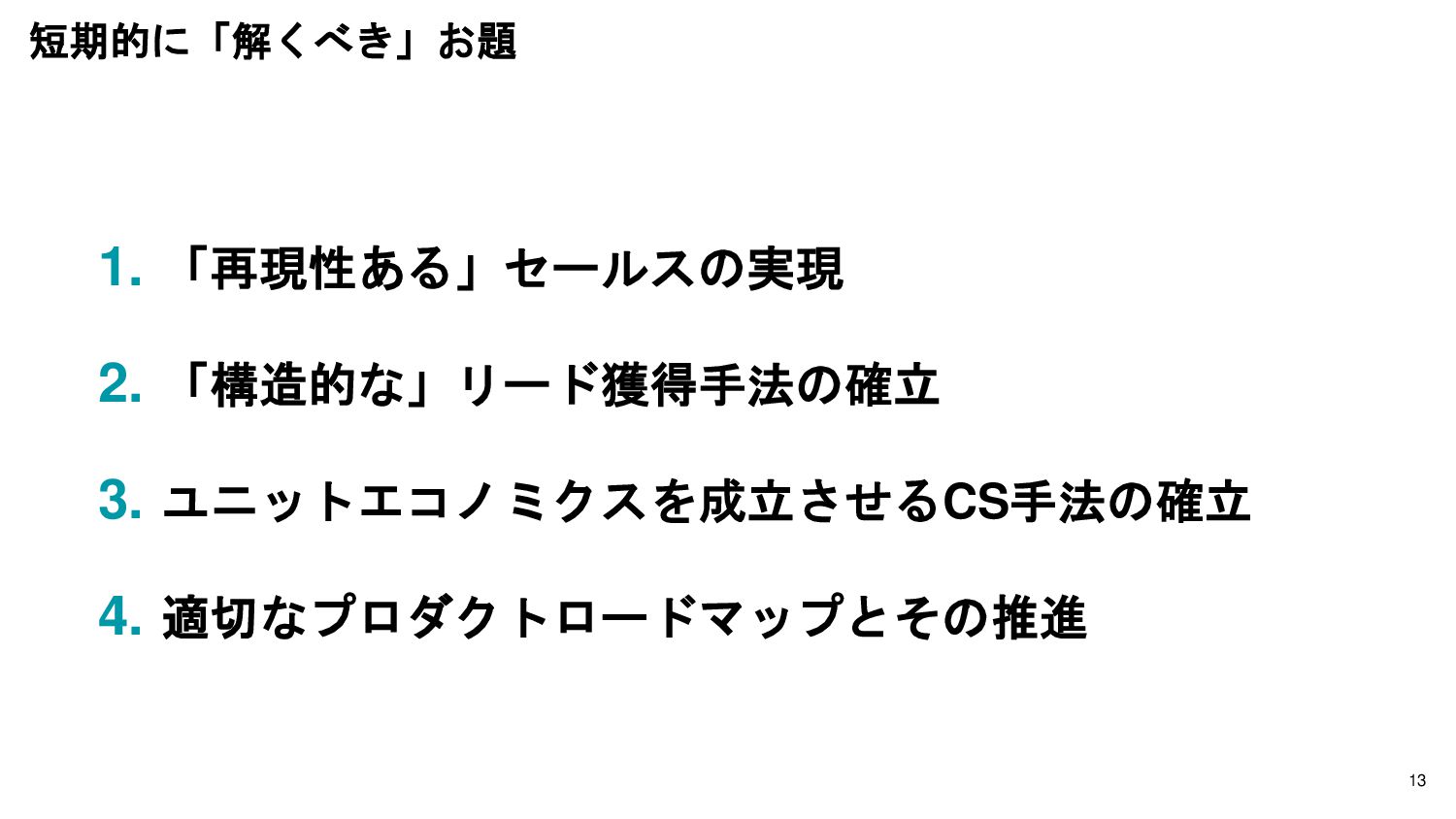

13 1. 「再現性ある」セールスの実現 2. 「構造的な」リード獲得手法の確立 3. ユニットエコノミクスを成立させるCS手法の確立 4. 適切なプロダクトロードマップとその推進 短期的に「解くべき」お題

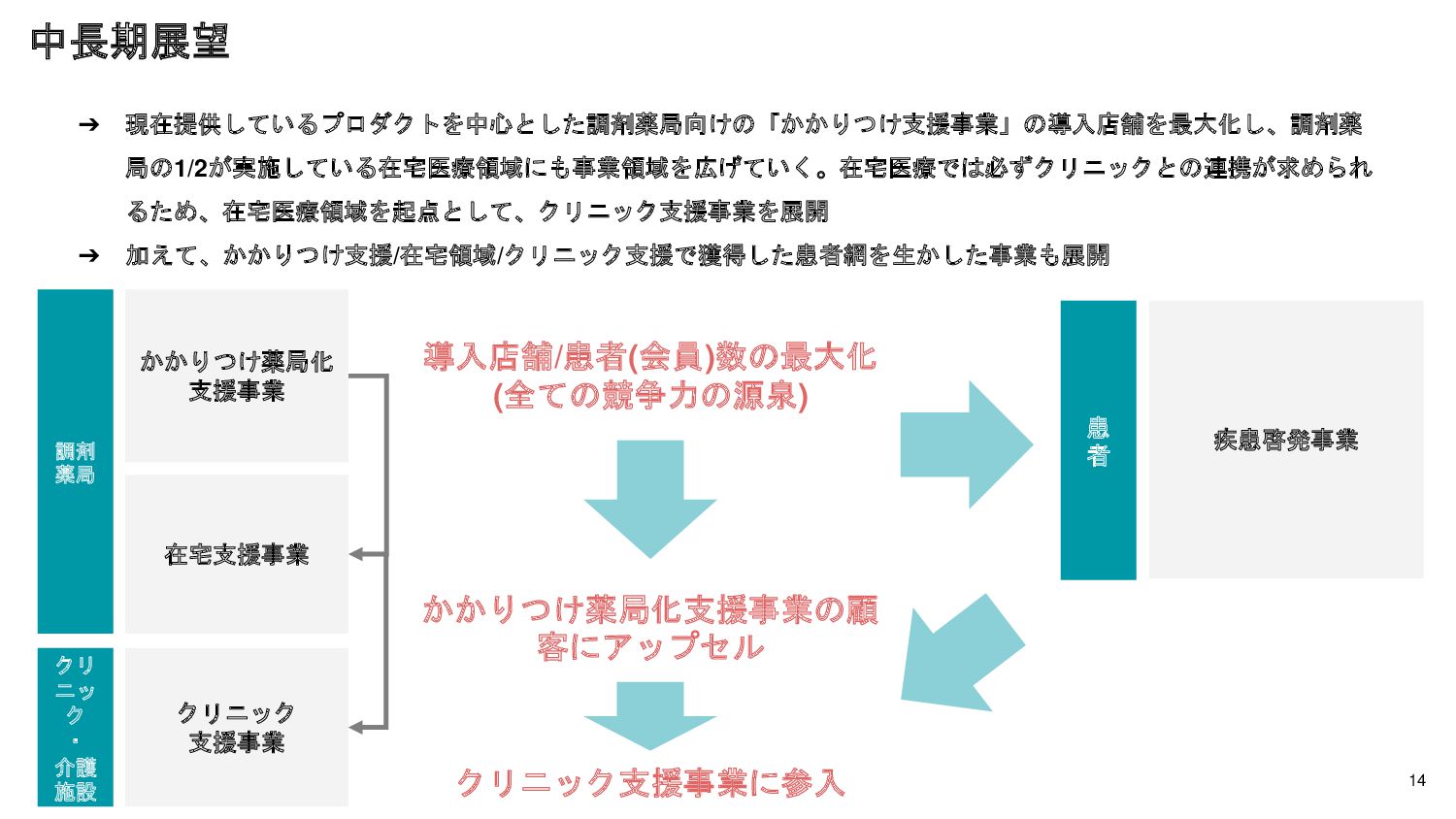

14 ➔ 現在提供しているプロダクトを中心とした調剤薬局向けの「かかりつけ支援事業」の導入店舗を最大化し、調剤薬 局の1/2が実施している在宅医療領域にも事業領域を広げていく。在宅医療では必ずクリニックとの連携が求められ るため、在宅医療領域を起点として、クリニック支援事業を展開 ➔ 加えて、かかりつけ支援/在宅領域/クリニック支援で獲得した患者網を生かした事業も展開 調剤 薬局 かかりつけ薬局化

支援事業 在宅支援事業 クリニック 支援事業 クリ ニッ ク ・ 介護 施設 かかりつけ薬局化支援事業の顧 客にアップセル クリニック支援事業に参入 導入店舗/患者(会員)数の最大化 (全ての競争力の源泉) 患 者 疾患啓発事業 中長期展望

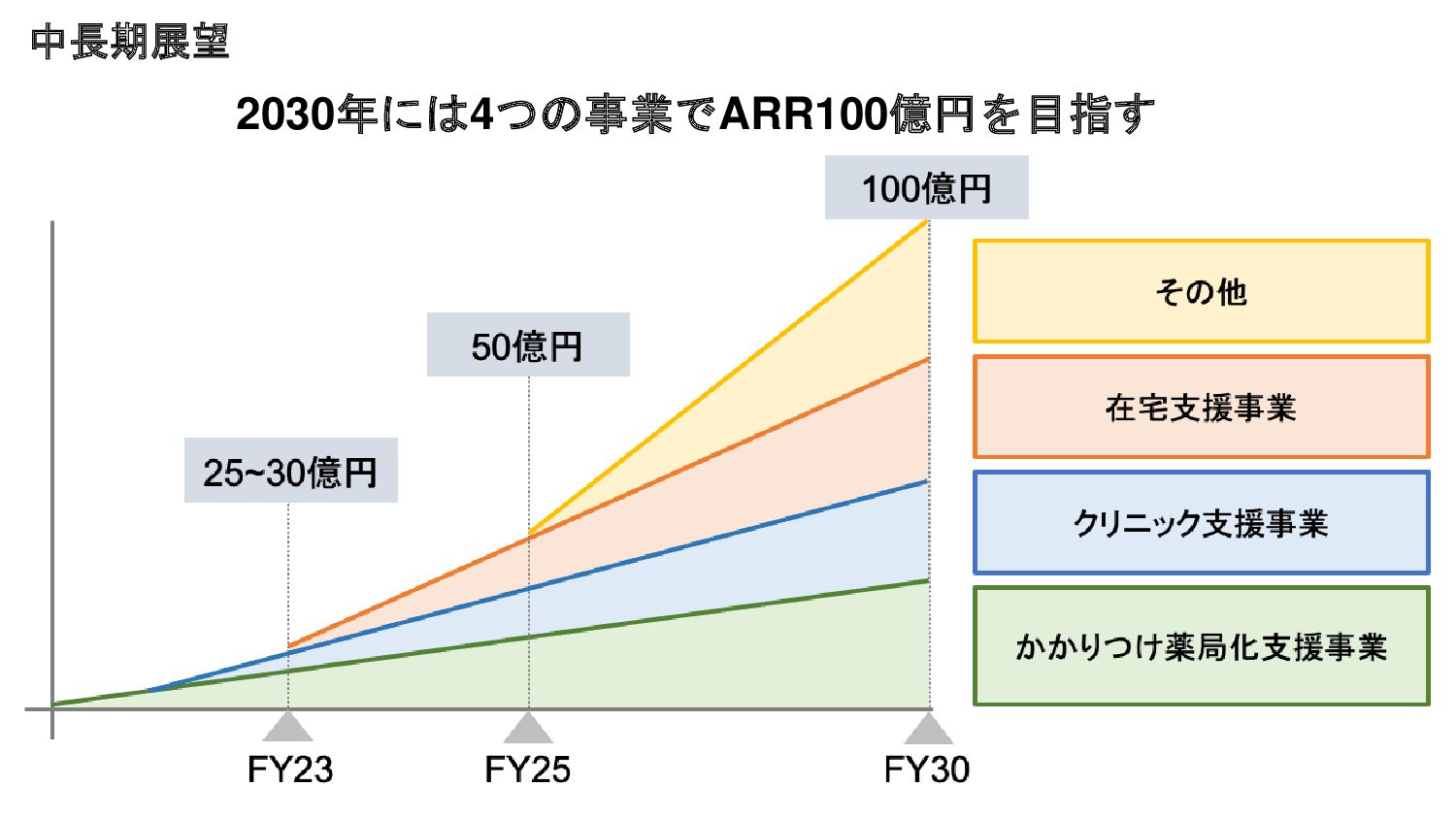

中長期展望 2030年には4つの事業でARR100億円を目指す

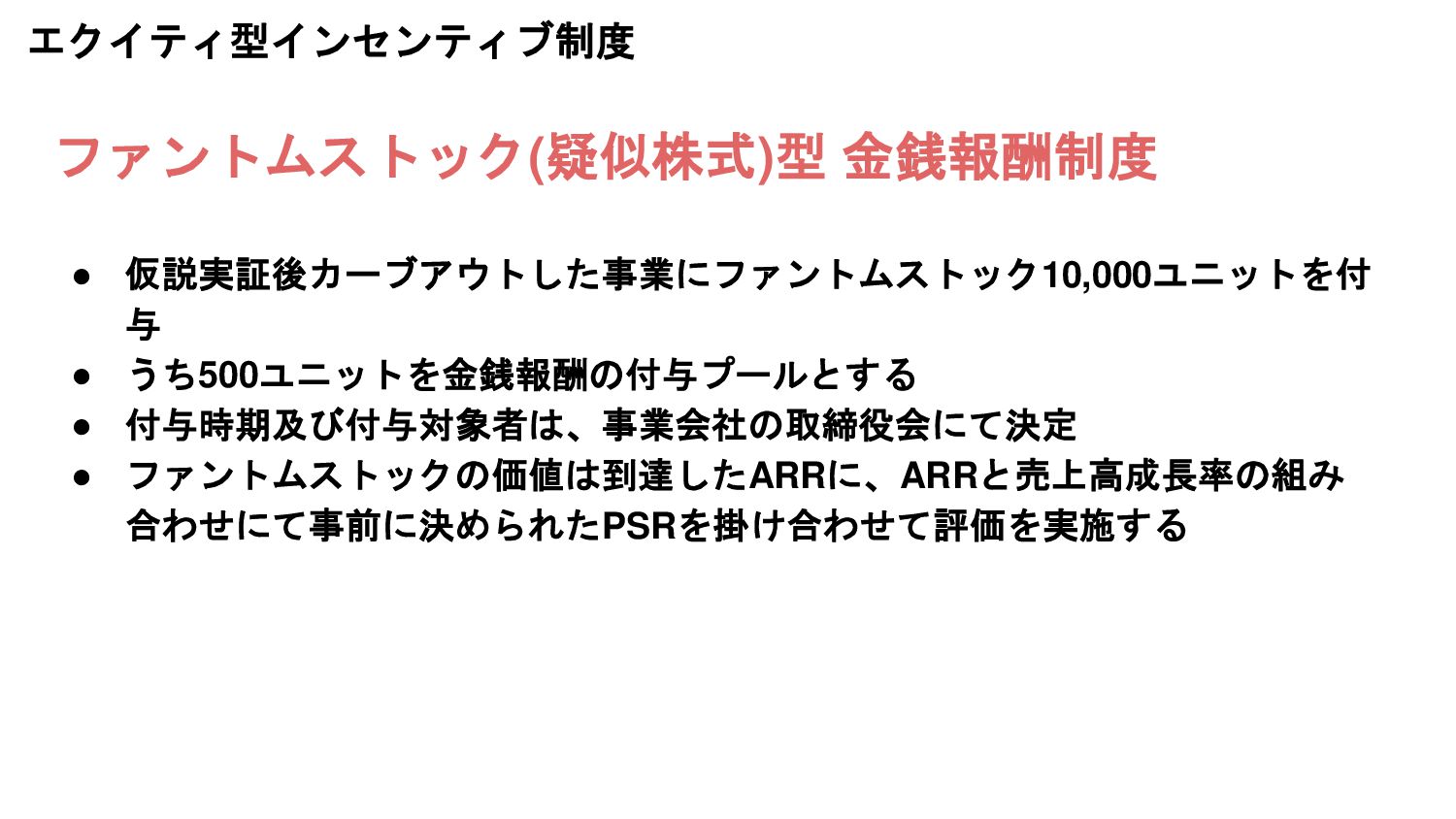

ファントムストック(疑似株式)型 金銭報酬制度 • 仮説実証後カーブアウトした事業にファントムストック10,000ユニットを付 与 • うち500ユニットを金銭報酬の付与プールとする • 付与時期及び付与対象者は、事業会社の取締役会にて決定 •

ファントムストックの価値は到達したARRに、ARRと売上高成長率の組み 合わせにて事前に決められたPSRを掛け合わせて評価を実施する エクイティ型インセンティブ制度

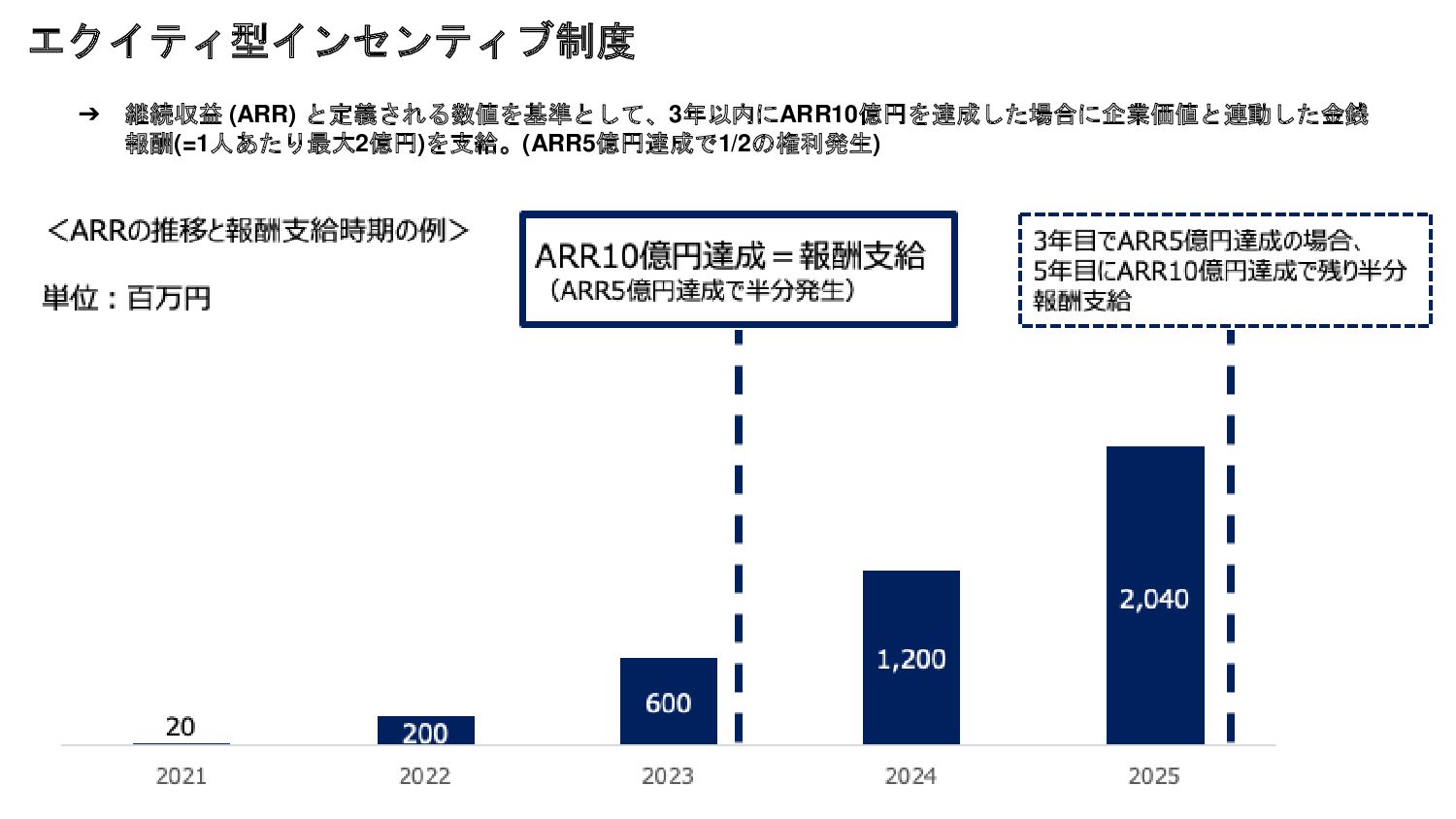

エクイティ型インセンティブ制度 ➔ 継続収益 (ARR) と定義される数値を基準として、3年以内にARR10億円を達成した場合に企業価値と連動した金銭 報酬(=1人あたり最大2億円)を支給。(ARR5億円達成で1/2の権利発生)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}