Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

源泉所得税/住民税特別徴収納付の仕組み20200620

Search

田中 慎

June 20, 2020

Business

1.7k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

源泉所得税/住民税特別徴収納付の仕組み20200620

オンライン勉強会の資料です。

https://backoffice.peatix.com

田中 慎

June 20, 2020

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

310

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

330

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

190

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

980

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

240

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

290

SOU-MU部紹介

shinxtanaka

0

1.8k

Other Decks in Business

See All in Business

روشهای افزایش ممبر ایتا

maronpocar12

1

230

登壇テーマの候補をAIで掘り起こす / Generate CfP Ideas via-AI

tbpgr

1

220

余白を生むセルフマネジメント/Self-Management That Creates Breathing Room

ikuodanaka

1

2.8k

株式会社ルクレ新卒向け採用ピッチ

lecre

0

730

成功を追わない起業と経営 〜環境や立場を活かす戦略(Homing 2026)

kuranuki

0

240

Copilotで資料を作るようになって仕事のやり方が変わった話

aonomasahiro

2

670

NOROSHI inc_COMPANY DECK

noroshi

0

1.2k

「正しいはずの依頼」が届かなかった理由

geneguchi

0

1.5k

unname_会社概要資料 2026.06.25 update

unnameinc

PRO

1

2.7k

NewsPicks Expert説明資料 / NewsPicks Expert Introduction

mimir

0

27k

今日から始めるセルフマネジメント/A Practical Guide to Self-Management

ikuodanaka

1

3.3k

コーポレートストーリー(新規投資家様向け会社説明資料)

gatechnologies

2

19k

Featured

See All Featured

Responsive Adventures: Dirty Tricks From The Dark Corners of Front-End

smashingmag

254

22k

Building a A Zero-Code AI SEO Workflow

portentint

PRO

0

630

Designing Dashboards & Data Visualisations in Web Apps

destraynor

231

55k

KATA

mclloyd

PRO

35

15k

How to Build an AI Search Optimization Roadmap - Criteria and Steps to Take #SEOIRL

aleyda

1

2.1k

No one is an island. Learnings from fostering a developers community.

thoeni

21

3.8k

ReactJS: Keep Simple. Everything can be a component!

pedronauck

666

130k

What does AI have to do with Human Rights?

axbom

PRO

1

2.2k

Design of three-dimensional binary manipulators for pick-and-place task avoiding obstacles (IECON2024)

konakalab

0

480

Raft: Consensus for Rubyists

vanstee

141

7.6k

Statistics for Hackers

jakevdp

799

230k

Why Your Marketing Sucks and What You Can Do About It - Sophie Logan

marketingsoph

0

190

Transcript

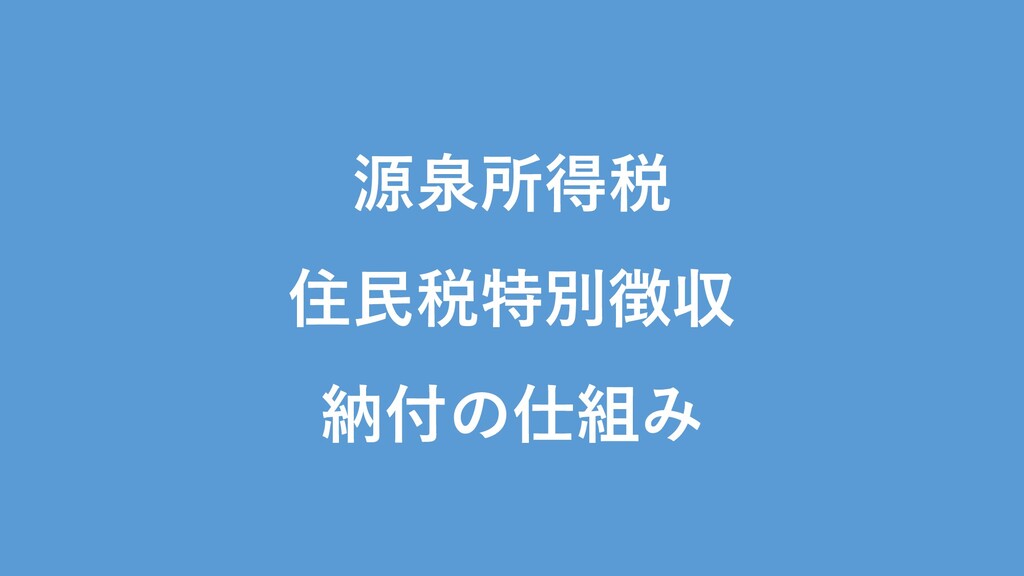

源泉所得税 住民税特別徴収 納付の仕組み

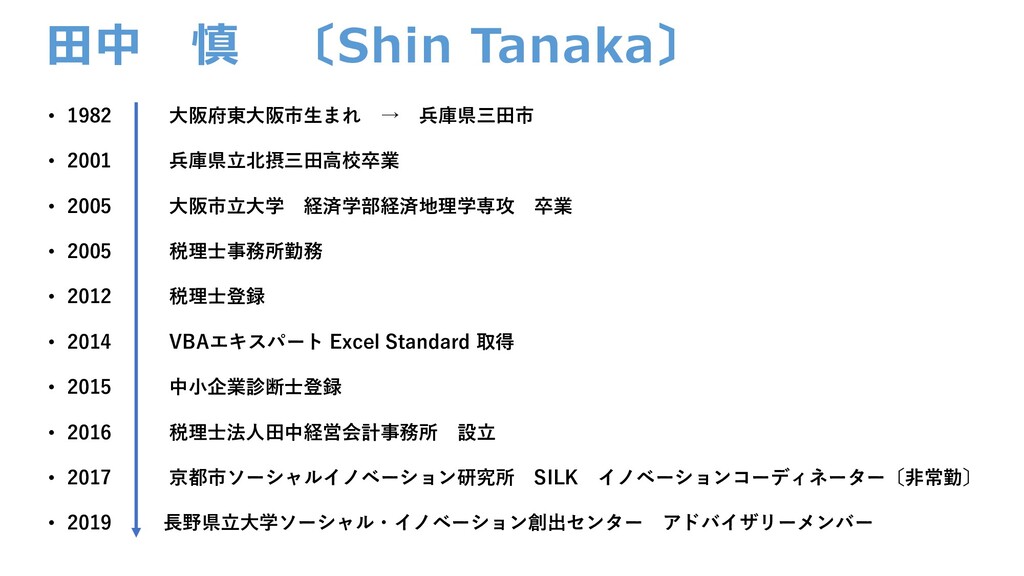

田中 慎 〔Shin Tanaka〕 • 1982 大阪府東大阪市生まれ → 兵庫県三田市 •

2001 兵庫県立北摂三田高校卒業 • 2005 大阪市立大学 経済学部経済地理学専攻 卒業 • 2005 税理士事務所勤務 • 2012 税理士登録 • 2014 VBAエキスパート Excel Standard 取得 • 2015 中小企業診断士登録 • 2016 税理士法人田中経営会計事務所 設立 • 2017 京都市ソーシャルイノベーション研究所 SILK イノベーションコーディネーター〔非常勤〕 • 2019 長野県立大学ソーシャル・イノベーション創出センター アドバイザリーメンバー

None

クラウドサービス + 税務会計の知識 リモート環境で 活躍する力を身に着けよう! 「イメージを掴んでからググろう」

武田幸子(幸子) 熊倉由実(くま) 一緒に学ぶ仲間の紹介!

質問や感想はチャットでぜひ! スライドは公開します! よければnoteも見てください! アンケートにご協力ください!

源泉所得税 住民税特別徴収 納付の仕組み

今日のゴール 社員から預かった税の納付 の仕組みを理解する

納付書のとおり納付してい るだけです 毎月している納付の仕組み をきちんと理解したいです

納付書のとおり納付してい るだけです 毎月している納付の仕組み をきちんと理解したいです

今日のゴール 社員から預かった税の納付 の仕組みを理解する

・誰が徴収する? 法人、給料を払う個人等が源泉徴収義務者 ・誰への支払いを? 個人 ・何を徴収する? 給料 報酬(原稿料・デザイン料等)他 ・どう納める?(徴収側) 支払った月の翌月10日までに税務署へ What’s源泉所得税?

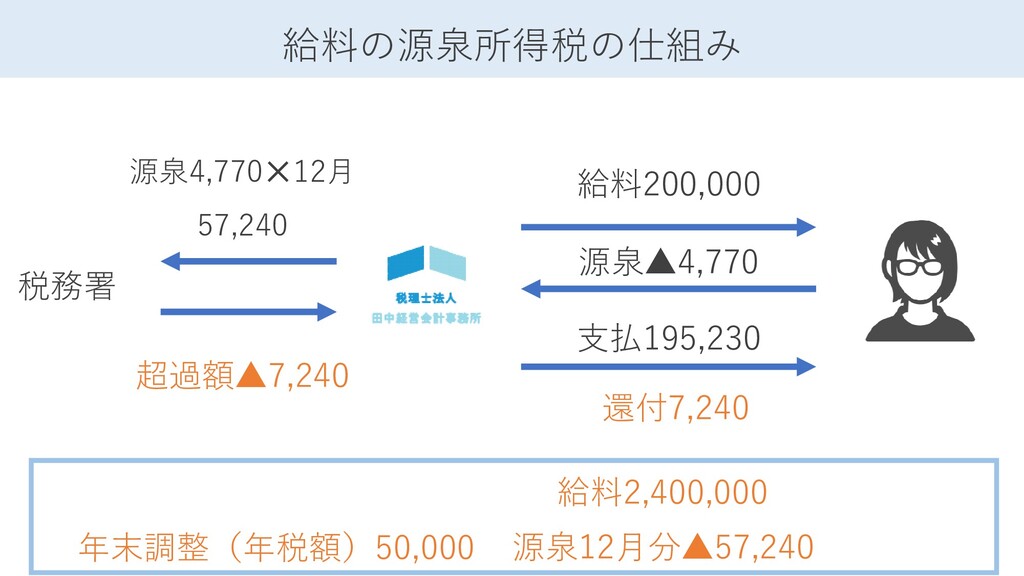

給料200,000 源泉▲4,770 支払195,230 源泉4,770✕12月 57,240 税務署 給料2,400,000 年末調整(年税額)50,000 源泉12月分▲57,240 還付7,240

給料の源泉所得税の仕組み 超過額▲7,240

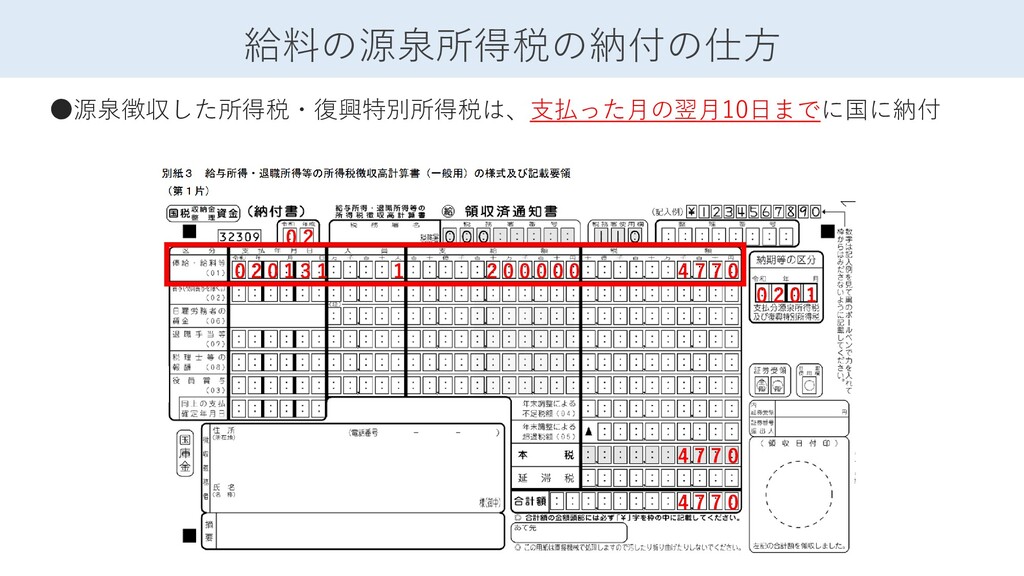

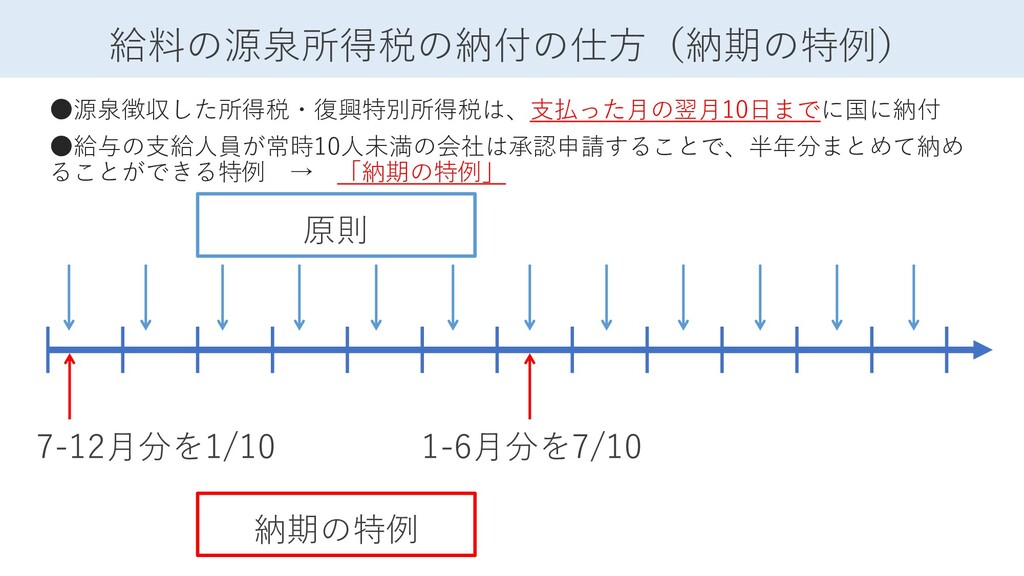

•源泉徴収した所得税・復興特別所得税は、支払った月の翌月10日までに国に納付 給料の源泉所得税の納付の仕方 0 2 0 1 3 1 1 2

0 0 0 0 0 4 7 7 0 4 7 7 0 4 7 7 0 0 2 0 1 0 2

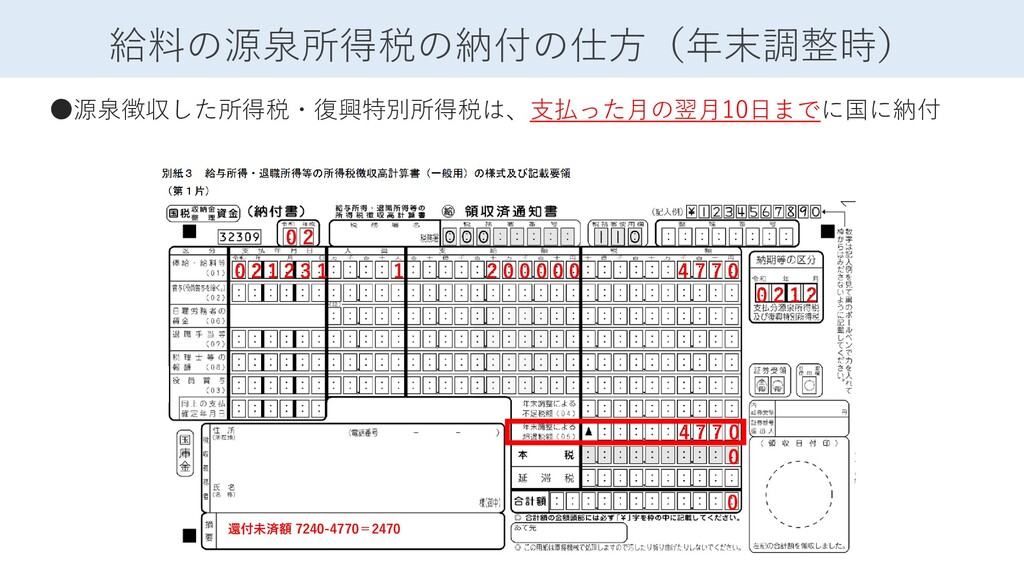

•源泉徴収した所得税・復興特別所得税は、支払った月の翌月10日までに国に納付 給料の源泉所得税の納付の仕方(年末調整時) 0 2 1 2 3 1 1 2

0 0 0 0 0 4 7 7 0 0 0 0 2 1 2 0 2 4 7 7 0 還付未済額 7240-4770=2470

•源泉徴収した所得税・復興特別所得税は、支払った月の翌月10日までに国に納付 •給与の支給人員が常時10人未満の会社は承認申請することで、半年分まとめて納め ることができる特例 → 「納期の特例」 給料の源泉所得税の納付の仕方(納期の特例) 1-6月分を7/10 7-12月分を1/10 納期の特例 原則

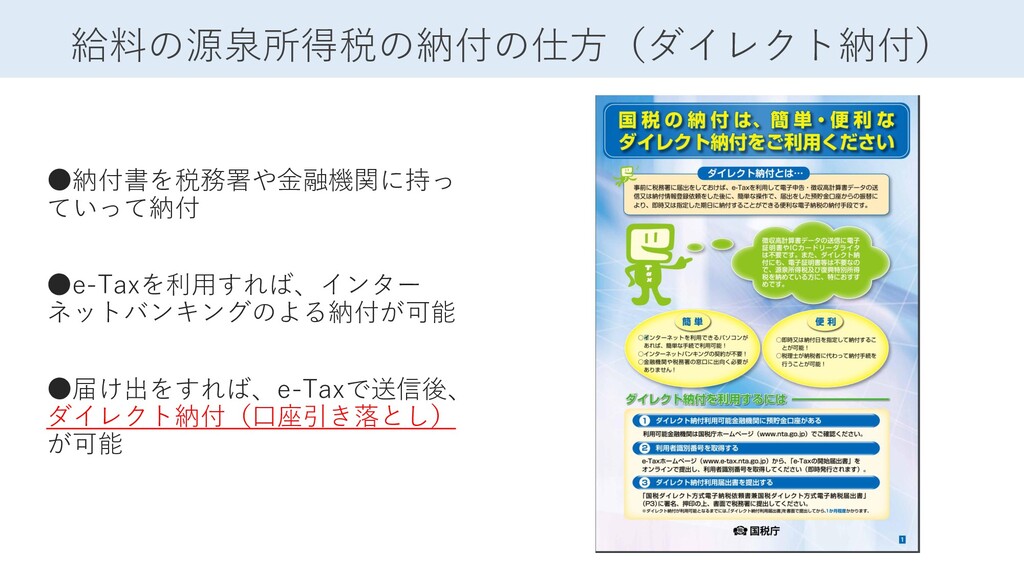

•納付書を税務署や金融機関に持っ ていって納付 •e-Taxを利用すれば、インター ネットバンキングのよる納付が可能 •届け出をすれば、e-Taxで送信後、 ダイレクト納付(口座引き落とし) が可能 給料の源泉所得税の納付の仕方(ダイレクト納付)

報酬100,000 源泉▲10,210 支払89,790 税務署 報酬の源泉所得税の仕組み 源泉10,210 確定申告時に納める所得税から先払いしている源泉所得税を マイナスして納付又は還付

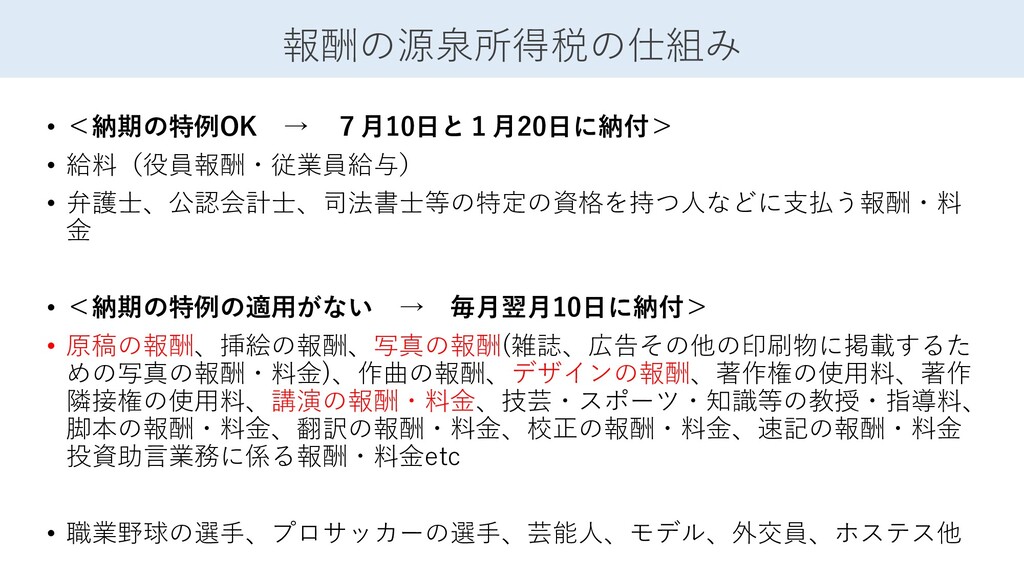

• <納期の特例OK → 7月10日と1月20日に納付> • 給料(役員報酬・従業員給与) • 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料 金 •

<納期の特例の適用がない → 毎月翌月10日に納付> • 原稿の報酬、挿絵の報酬、写真の報酬(雑誌、広告その他の印刷物に掲載するた めの写真の報酬・料金)、作曲の報酬、デザインの報酬、著作権の使用料、著作 隣接権の使用料、講演の報酬・料金、技芸・スポーツ・知識等の教授・指導料、 脚本の報酬・料金、翻訳の報酬・料金、校正の報酬・料金、速記の報酬・料金 投資助言業務に係る報酬・料金etc • 職業野球の選手、プロサッカーの選手、芸能人、モデル、外交員、ホステス他 報酬の源泉所得税の仕組み

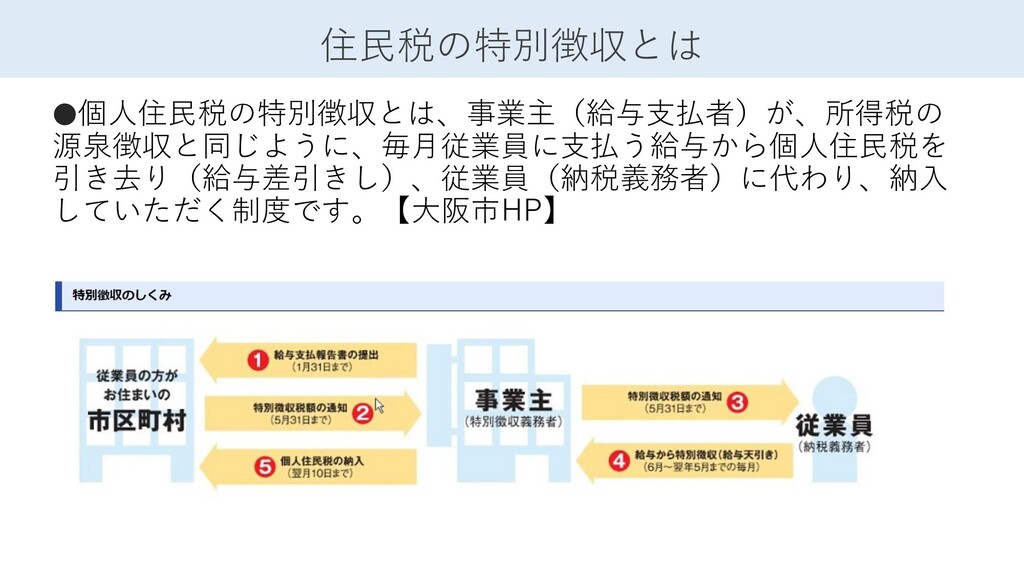

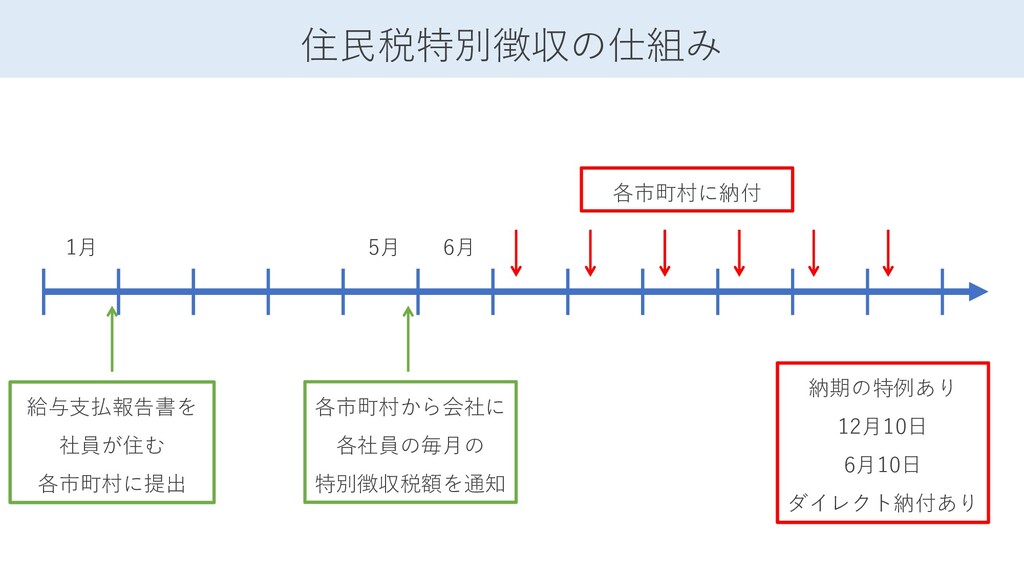

•個人住民税の特別徴収とは、事業主(給与支払者)が、所得税の 源泉徴収と同じように、毎月従業員に支払う給与から個人住民税を 引き去り(給与差引きし)、従業員(納税義務者)に代わり、納入 していただく制度です。【大阪市HP】 住民税の特別徴収とは

住民税特別徴収の仕組み 給与支払報告書を 社員が住む 各市町村に提出 各市町村から会社に 各社員の毎月の 特別徴収税額を通知 5月 1月 6月

各市町村に納付 納期の特例あり 12月10日 6月10日 ダイレクト納付あり

今日のゴール 社員から預かった税の納付 の仕組みを理解する

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}