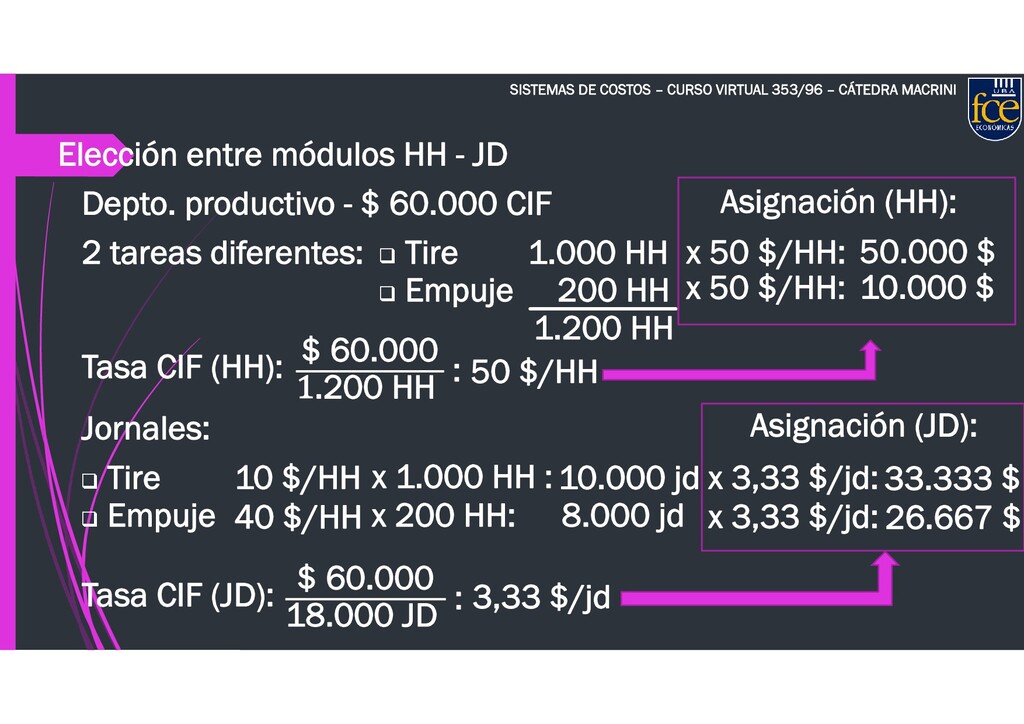

Elección entre módulos HH - JD Depto. productivo - $ 60.000 CIF 2 tareas diferentes: Tire Empuje 1.000 HH 200 HH 1.200 HH $ 60.000 .200 HH : Tasa CIF (HH): 50 $/HH Asignación (HH): x 50 $/HH: 50.000 $ x 50 $/HH: 10.000 $ Tire Empuje 10 $/HH 40 $/HH Jornales: x 1.000 HH : x 200 HH: 10.000 jd Tasa CIF (JD): $ 60.000 18.000 JD : 3,33 $/jd 8.000 jd Asignación (JD): x 3,33 $/jd: x 3,33 $/jd: 33.333 $ 26.667 $

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}