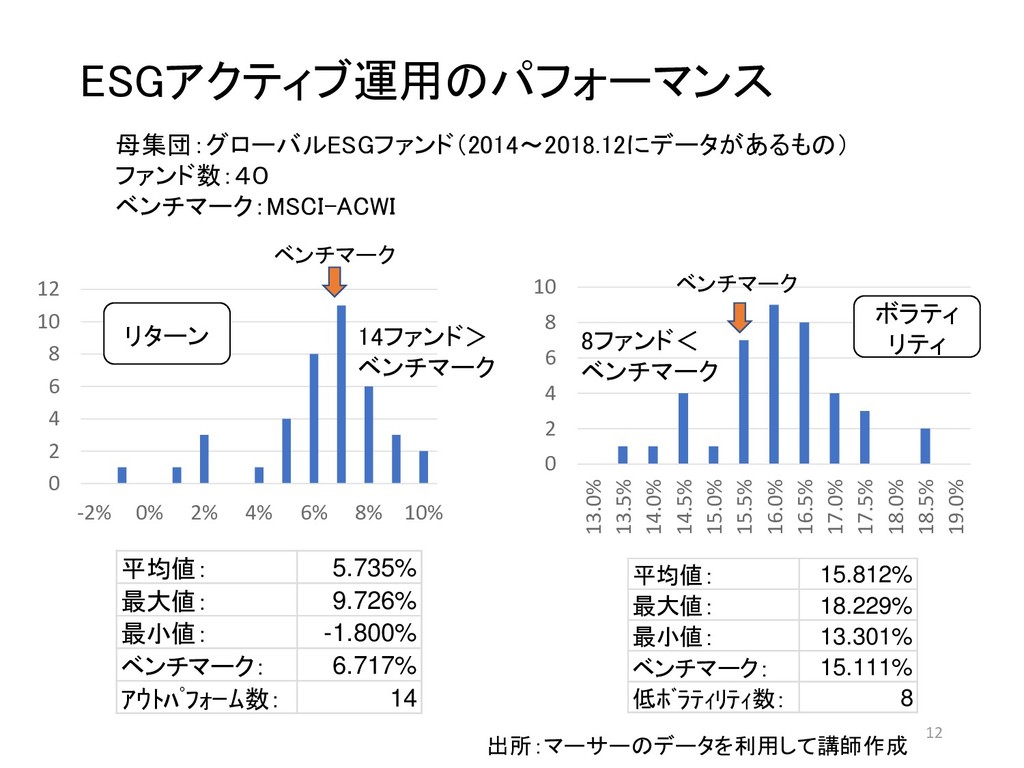

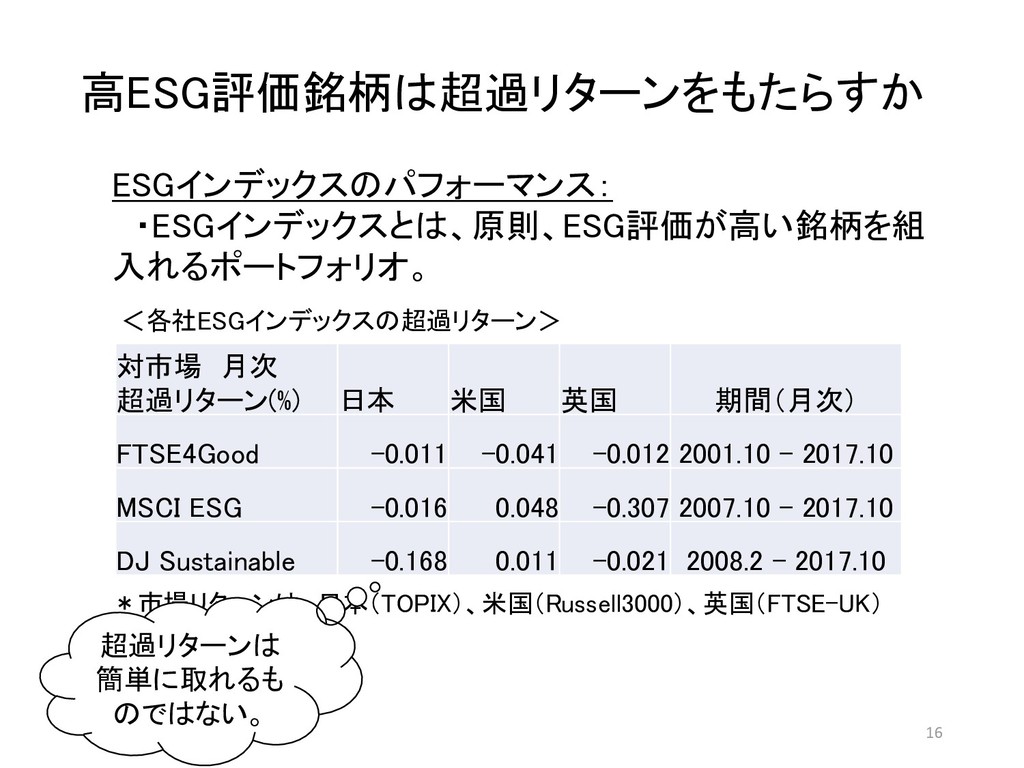

0% 2% 4% 6% 8% 10% 母集団:グローバルESGファンド(2014~2018.12にデータがあるもの) ファンド数:40 ベンチマーク:MSCI-ACWI 0 2 4 6 8 10 13.0% 13.5% 14.0% 14.5% 15.0% 15.5% 16.0% 16.5% 17.0% 17.5% 18.0% 18.5% 19.0% 平均値: 5.735% 最大値: 9.726% 最小値: -1.800% ベンチマーク: 6.717% アウトパフォーム数: 14 平均値: 15.812% 最大値: 18.229% 最小値: 13.301% ベンチマーク: 15.111% 低ボラティリティ数: 8 ベンチマーク ベンチマーク 出所:マーサーのデータを利用して講師作成 リターン ボラティ リティ 14ファンド> ベンチマーク 8ファンド< ベンチマーク

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

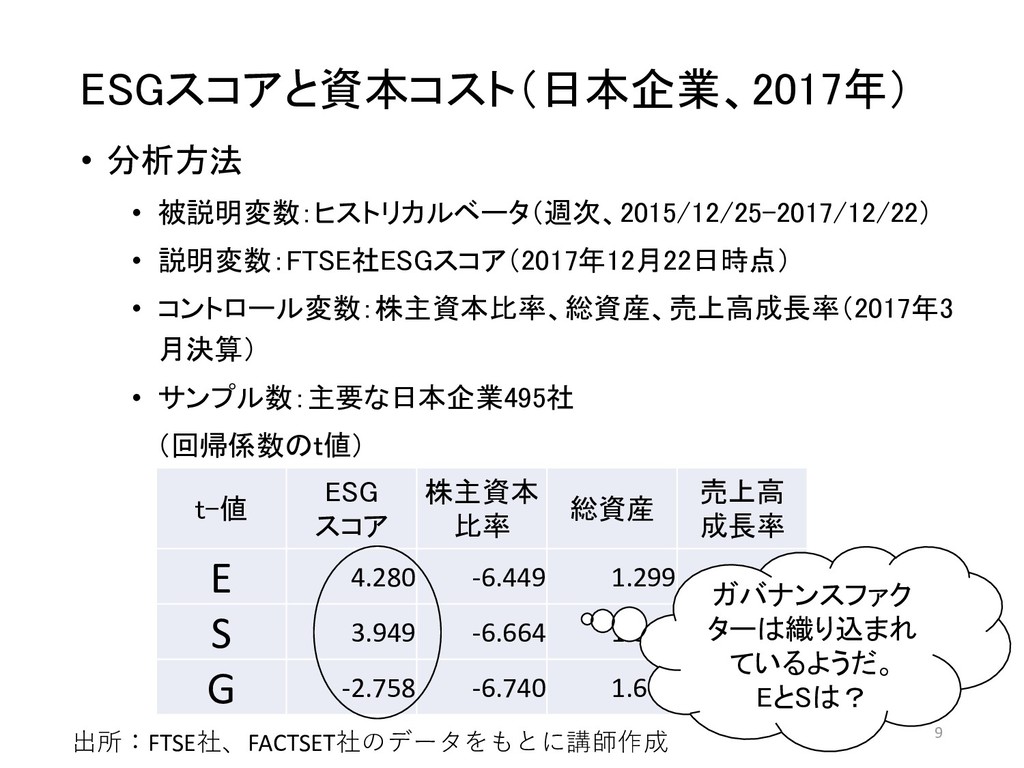

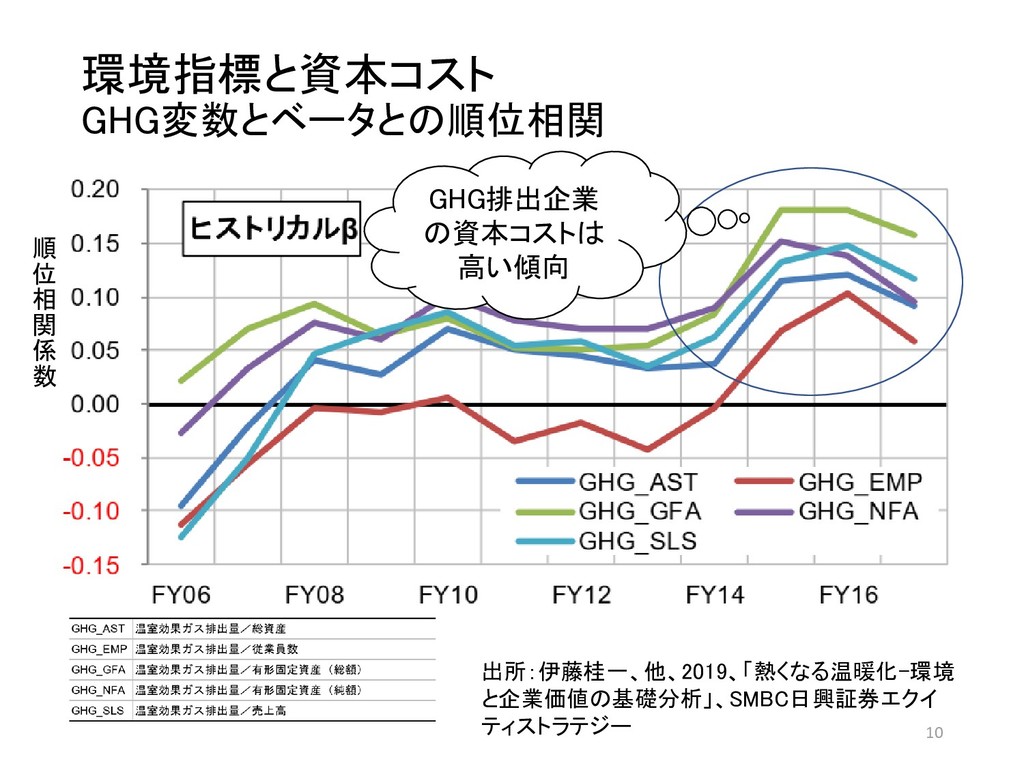

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}