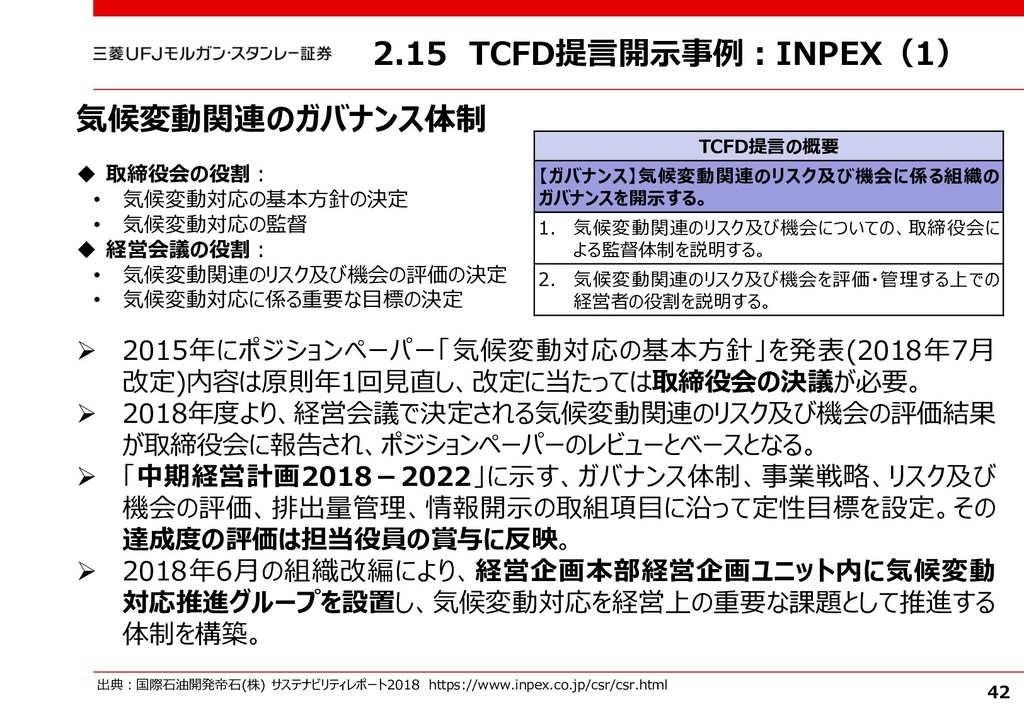

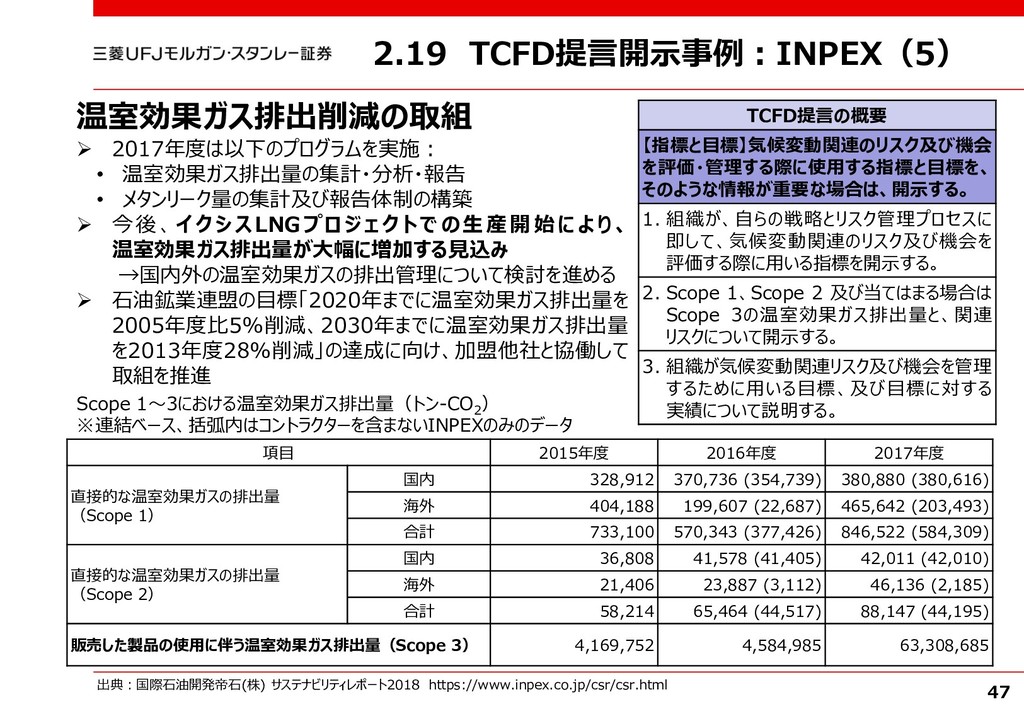

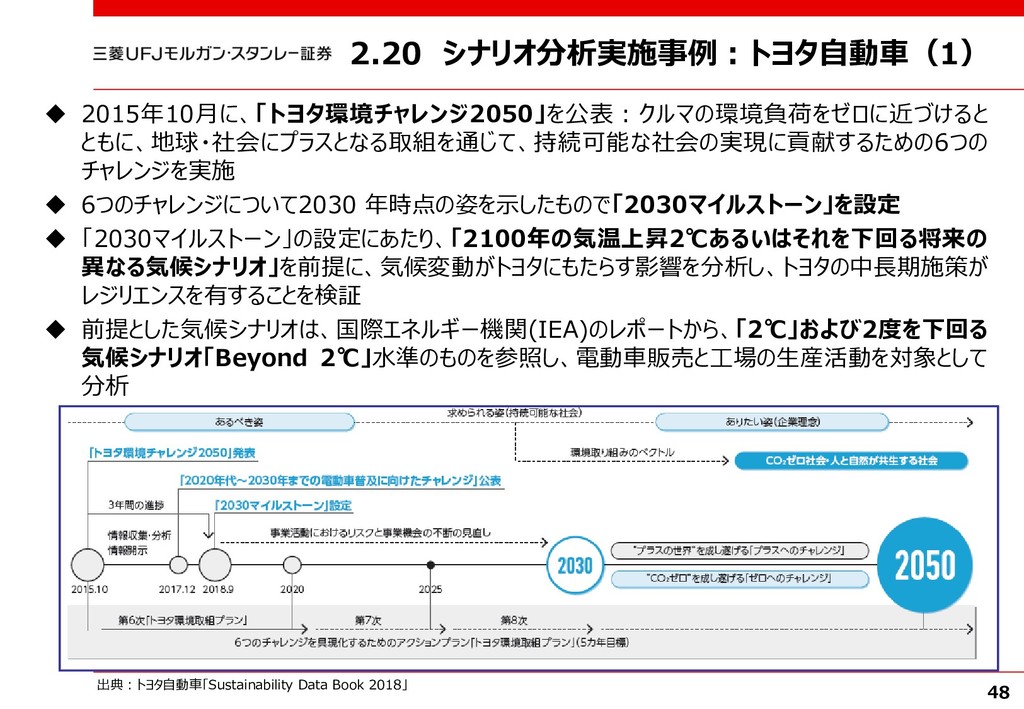

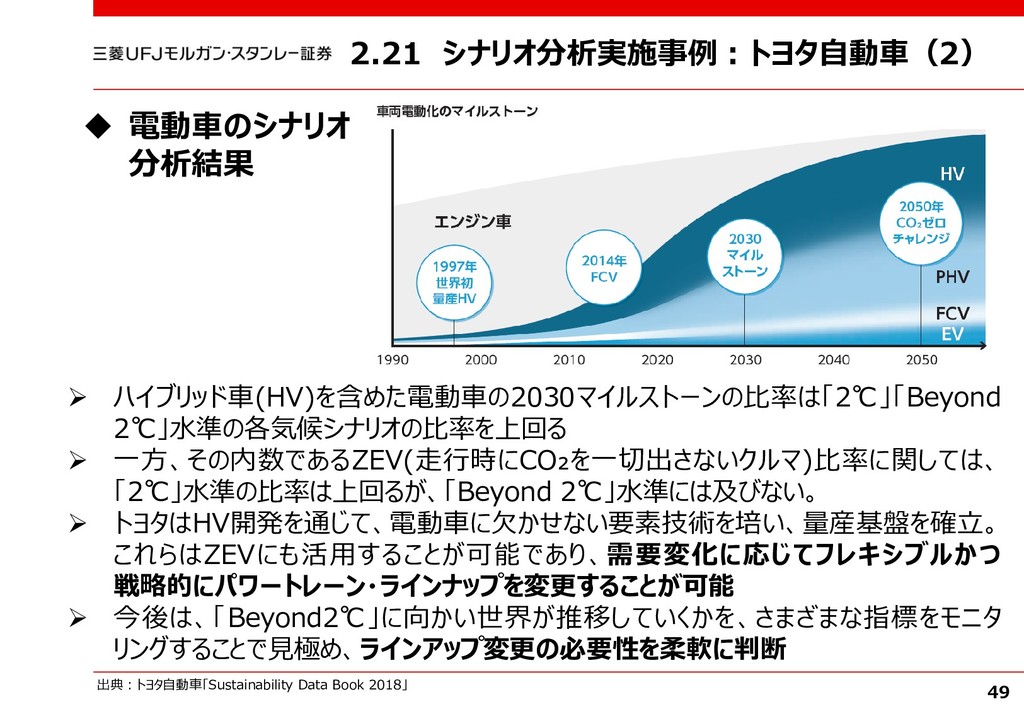

1、Scope 2 及び当てはまる場合は Scope 3の温室効果ガス排出量と、関連 リスクについて開示する。 3. 組織が気候変動関連リスク及び機会を管理 するために用いる目標、及び目標に対する 実績について説明する。 温室効果ガス排出削減の取組 項目 2015年度 2016年度 2017年度 直接的な温室効果ガスの排出量 (Scope 1) 国内 328,912 370,736 (354,739) 380,880 (380,616) 海外 404,188 199,607 (22,687) 465,642 (203,493) 合計 733,100 570,343 (377,426) 846,522 (584,309) 直接的な温室効果ガスの排出量 (Scope 2) 国内 36,808 41,578 (41,405) 42,011 (42,010) 海外 21,406 23,887 (3,112) 46,136 (2,185) 合計 58,214 65,464 (44,517) 88,147 (44,195) 販売した製品の使用に伴う温室効果ガス排出量(Scope 3) 4,169,752 4,584,985 63,308,685 Scope 1~3における温室効果ガス排出量(トン-CO 2 ) ※連結ベース、括弧内はコントラクターを含まないINPEXのみのデータ 2017年度は以下のプログラムを実施: • 温室効果ガス排出量の集計・分析・報告 • メタンリーク量の集計及び報告体制の構築 今後、イクシスLNGプロジェクトでの生産開始により 、 温室効果ガス排出量が大幅に増加する見込み →国内外の温室効果ガスの排出管理について検討を進める 石油鉱業連盟の目標「2020年までに温室効果ガス排出量を 2005年度比5%削減、2030年までに温室効果ガス排出量 を2013年度28%削減」の達成に向け、加盟他社と協働して 取組を推進 出典:国際石油開発帝石(株) サステナビリティレポート2018 https://www.inpex.co.jp/csr/csr.html 2.19 TCFD提言開示事例:INPEX(5) 47

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}