de venta online? • Le interesaría vender sus productos vía internet? • Qué le supone o que cree que le supondría vender sus productos a través de internet?

también conocido como e-commerce (electronic commerce), consiste en la compra y venta de productos o de servicios a través de Internet. La característica básica del comercio electrónico reside en la orden de compraventa, la cual tiene que realizarse a través de algún medio electrónico, con independencia del mecanismo de pago efectivo. La mayor parte del comercio electrónico consiste en la compra y venta de Productos, Servicios y/o artículos virtuales, entre personas y empresas, entre negocios y entre negocio y gobierno. El comercio electrónico por Internet se ofrece como un nuevo canal de distribución sencillo, económico y con alcance mundial las 24 horas del día todos los días del año, y esto sin los gastos y limitaciones de una tienda clásica: personal, local, horario, infraestructura, etc. 1. Introducción

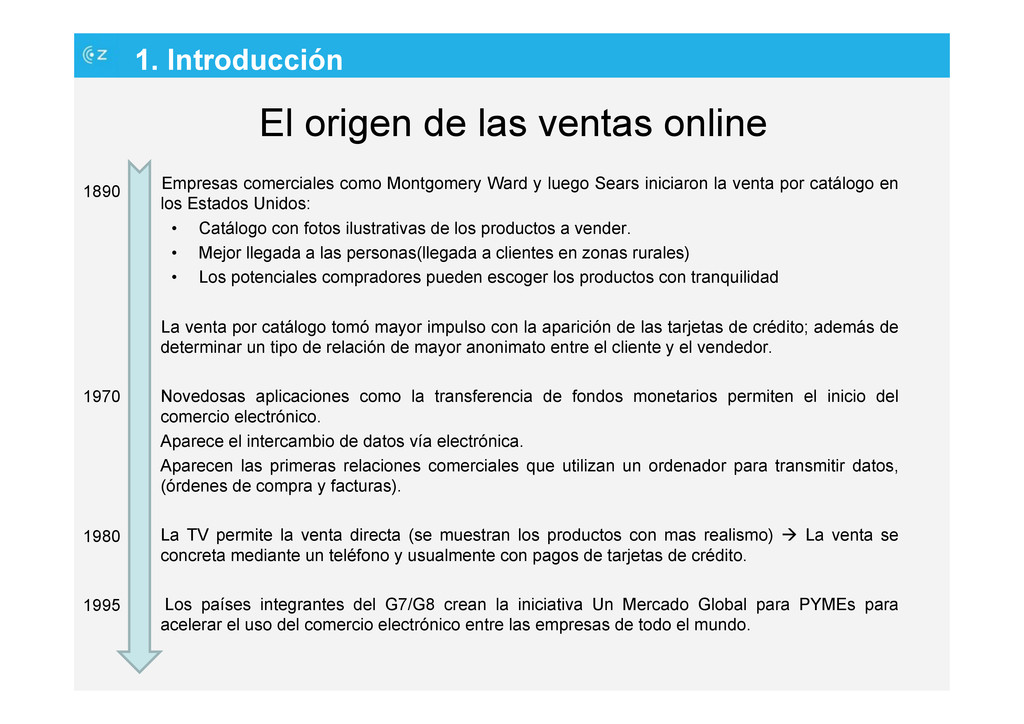

Ward y luego Sears iniciaron la venta por catálogo en los Estados Unidos: • Catálogo con fotos ilustrativas de los productos a vender. • Mejor llegada a las personas(llegada a clientes en zonas rurales) • Los potenciales compradores pueden escoger los productos con tranquilidad La venta por catálogo tomó mayor impulso con la aparición de las tarjetas de crédito; además de determinar un tipo de relación de mayor anonimato entre el cliente y el vendedor. • Novedosas aplicaciones como la transferencia de fondos monetarios permiten el inicio del comercio electrónico. • Aparece el intercambio de datos vía electrónica. • Aparecen las primeras relaciones comerciales que utilizan un ordenador para transmitir datos, (órdenes de compra y facturas). • La TV permite la venta directa (se muestran los productos con mas realismo) à La venta se concreta mediante un teléfono y usualmente con pagos de tarjetas de crédito. Los países integrantes del G7/G8 crean la iniciativa Un Mercado Global para PYMEs para acelerar el uso del comercio electrónico entre las empresas de todo el mundo. 1. Introducción 1890 1970 1980 1995

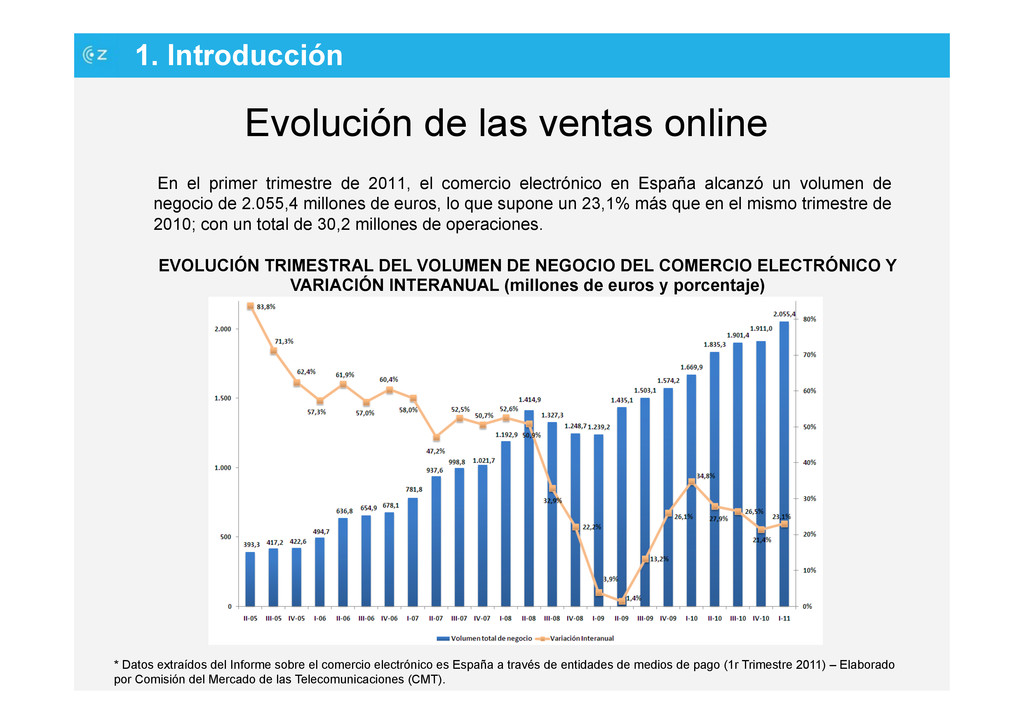

2011, el comercio electrónico en España alcanzó un volumen de negocio de 2.055,4 millones de euros, lo que supone un 23,1% más que en el mismo trimestre de 2010; con un total de 30,2 millones de operaciones. 1. Introducción * Datos extraídos del Informe sobre el comercio electrónico es España a través de entidades de medios de pago (1r Trimestre 2011) – Elaborado por Comisión del Mercado de las Telecomunicaciones (CMT). EVOLUCIÓN TRIMESTRAL DEL VOLUMEN DE NEGOCIO DEL COMERCIO ELECTRÓNICO Y VARIACIÓN INTERANUAL (millones de euros y porcentaje)

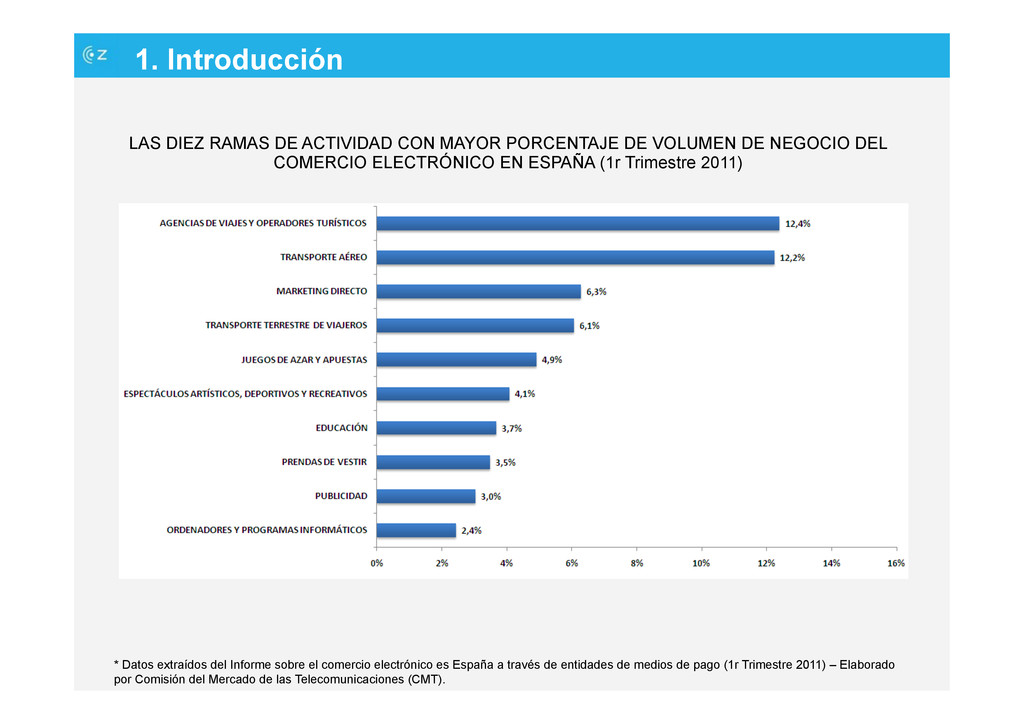

DE VOLUMEN DE NEGOCIO DEL COMERCIO ELECTRÓNICO EN ESPAÑA (1r Trimestre 2011) * Datos extraídos del Informe sobre el comercio electrónico es España a través de entidades de medios de pago (1r Trimestre 2011) – Elaborado por Comisión del Mercado de las Telecomunicaciones (CMT).

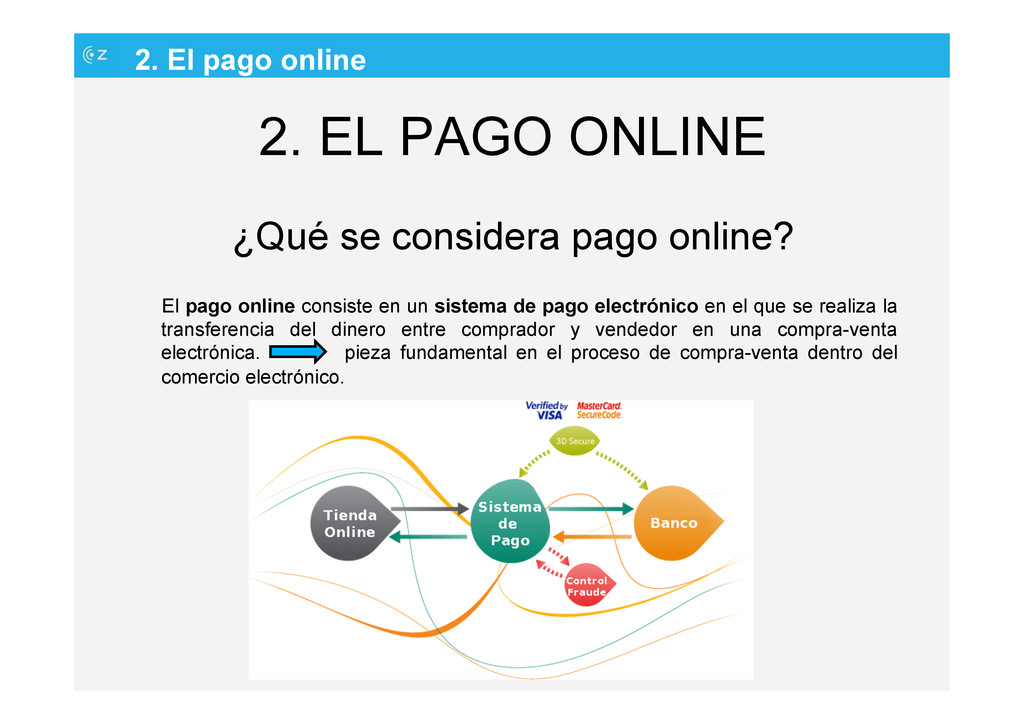

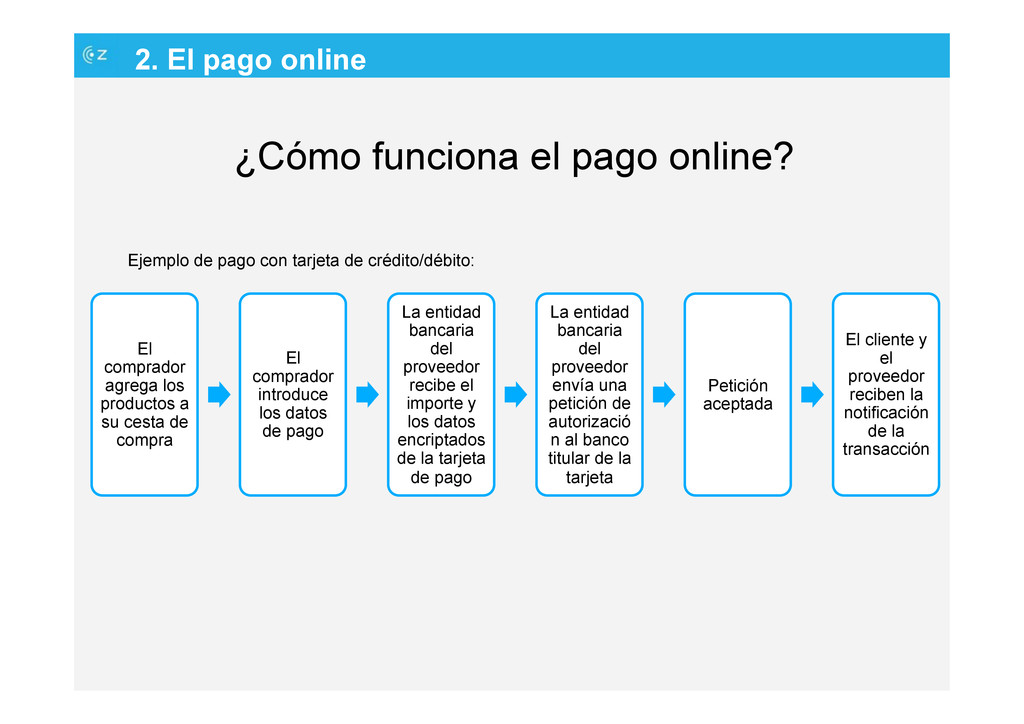

considera pago online? El pago online consiste en un sistema de pago electrónico en el que se realiza la transferencia del dinero entre comprador y vendedor en una compra-venta electrónica. pieza fundamental en el proceso de compra-venta dentro del comercio electrónico.

comprador agrega los productos a su cesta de compra El comprador introduce los datos de pago La entidad bancaria del proveedor recibe el importe y los datos encriptados de la tarjeta de pago La entidad bancaria del proveedor envía una petición de autorizació n al banco titular de la tarjeta Petición aceptada El cliente y el proveedor reciben la notificación de la transacción Ejemplo de pago con tarjeta de crédito/débito:

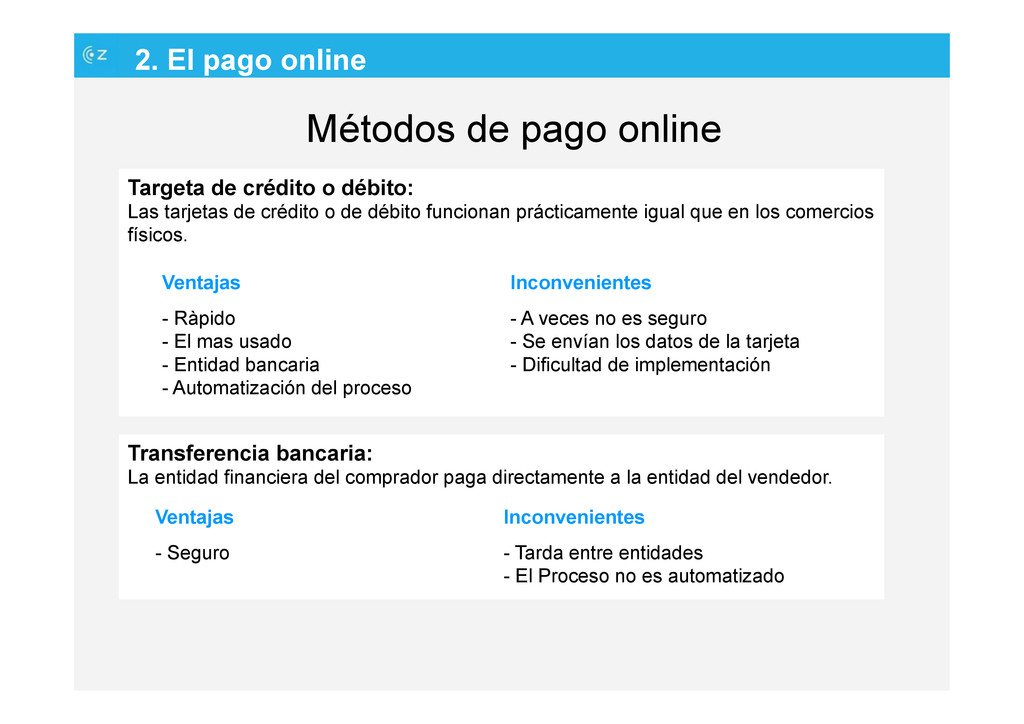

crédito o débito: Las tarjetas de crédito o de débito funcionan prácticamente igual que en los comercios físicos. Ventajas Inconvenientes - Ràpido - El mas usado - Entidad bancaria - Automatización del proceso - A veces no es seguro - Se envían los datos de la tarjeta - Dificultad de implementación Transferencia bancaria: La entidad financiera del comprador paga directamente a la entidad del vendedor. Ventajas Inconvenientes - Seguro - Tarda entre entidades - El Proceso no es automatizado

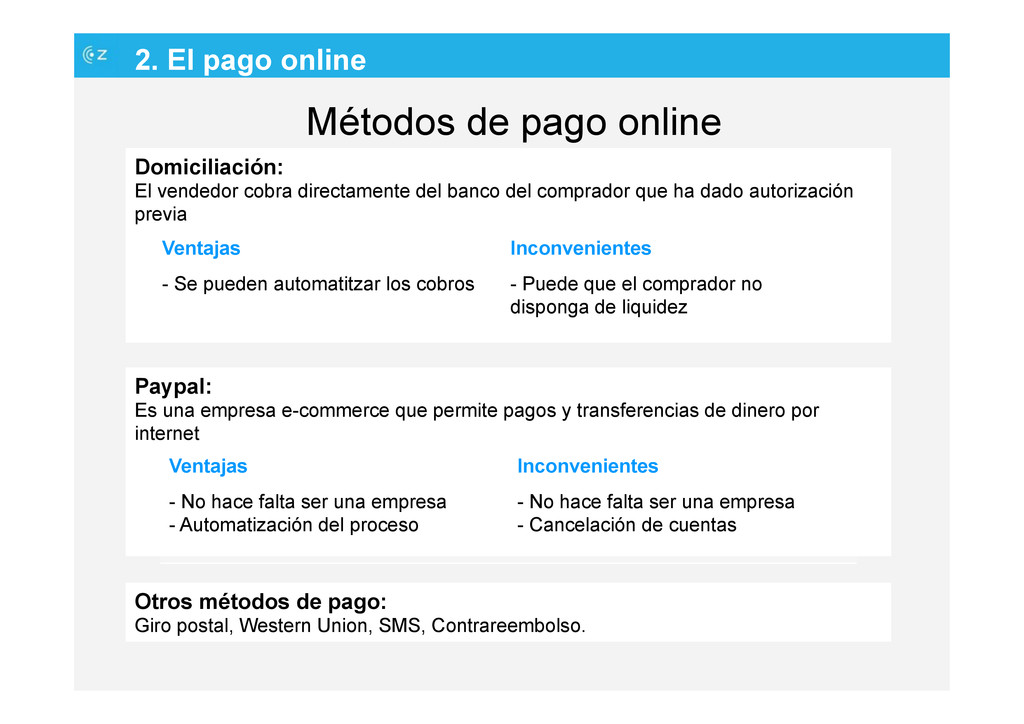

una empresa e-commerce que permite pagos y transferencias de dinero por internet Ventajas Inconvenientes - No hace falta ser una empresa - Automatización del proceso - No hace falta ser una empresa - Cancelación de cuentas Domiciliación: El vendedor cobra directamente del banco del comprador que ha dado autorización previa Ventajas Inconvenientes - Se pueden automatitzar los cobros - Puede que el comprador no disponga de liquidez Otros métodos de pago: Giro postal, Western Union, SMS, Contrareembolso.

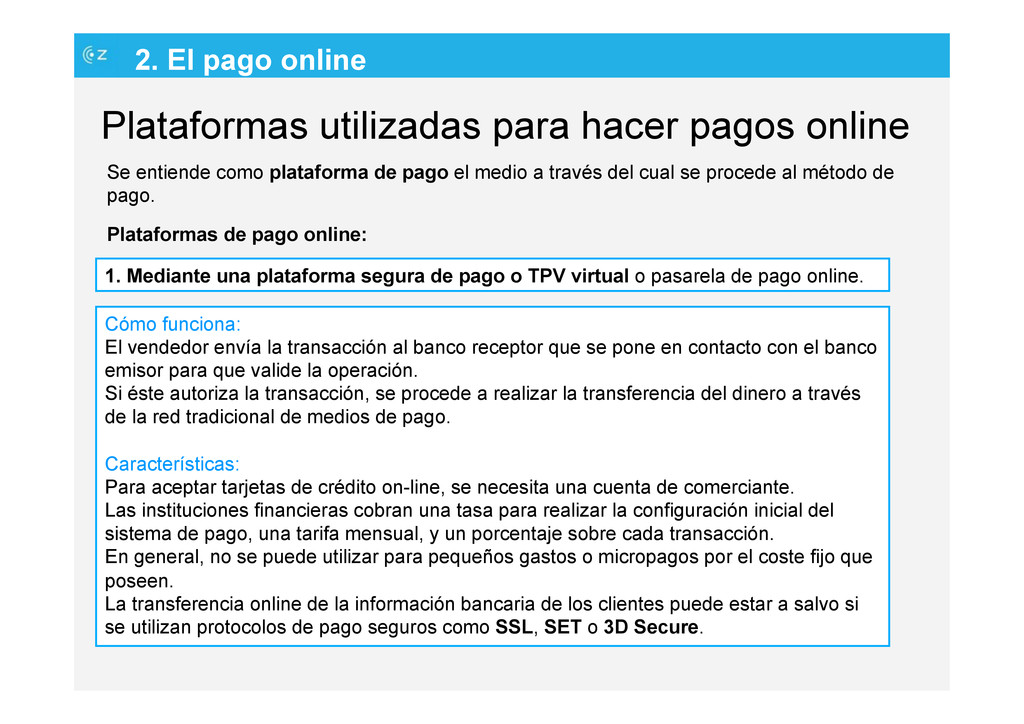

Se entiende como plataforma de pago el medio a través del cual se procede al método de pago. Plataformas de pago online: Cómo funciona: El vendedor envía la transacción al banco receptor que se pone en contacto con el banco emisor para que valide la operación. Si éste autoriza la transacción, se procede a realizar la transferencia del dinero a través de la red tradicional de medios de pago. Características: Para aceptar tarjetas de crédito on-line, se necesita una cuenta de comerciante. Las instituciones financieras cobran una tasa para realizar la configuración inicial del sistema de pago, una tarifa mensual, y un porcentaje sobre cada transacción. En general, no se puede utilizar para pequeños gastos o micropagos por el coste fijo que poseen. La transferencia online de la información bancaria de los clientes puede estar a salvo si se utilizan protocolos de pago seguros como SSL, SET o 3D Secure. 1. Mediante una plataforma segura de pago o TPV virtual o pasarela de pago online.

ventas y le transfiere a una caja de ahorro, cuenta corriente o vía cheque certificado postal la cobranza efectuada, descontando una comisión por el servicio. Características Es un servicio que no tiene costes mensuales y sólo cobran un % por transacción (generalmente del 5 o 6%). Tienen soporte para el sistema de facturación, notificación de ventas instantánea. Se integra muy bien en las páginas web, Acepta múltiples tarjetas de crédito y débito. Un ejemplo de este tipo de servicios para cobrar online es 2Checkout. Plataformas de pago online: 2. Mediante un servicio de módulo de cobros online

pago online mediante tarjeta de crédito o transferencia bancaria que se lleva a cabo en el servidor de un tercero. El comprador, al pagar, transmite sus datos cifrados al vendedor, el vendedor añade sus datos, toda la información es recibida por el Cybercash (intermediario electrónico) que autoriza o deniega la operación. El Cybercash, valida la transacción con las entidades financieras, que son quienes, en definitiva aceptan o rechazan la misma Características Es un servicio que no tiene costes mensuales y sólo cobran un % por transacción. Notificación de ventas instantánea. Se integra muy bien en las páginas web, El ejemplo más clásico es PayPal. Plataformas de pago online: 3. Intermediarios electrónicos para sistemas basados en tarjetas de crédito tradicionales

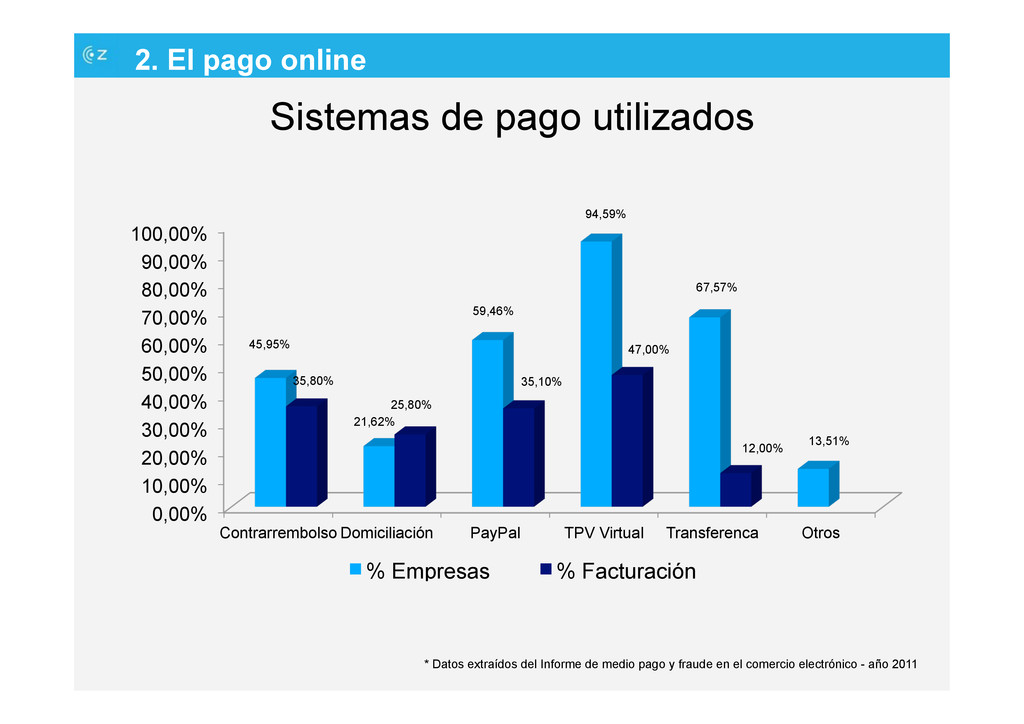

60,00% 70,00% 80,00% 90,00% 100,00% Contrarrembolso Domiciliación PayPal TPV Virtual Transferenca Otros 45,95% 21,62% 59,46% 94,59% 67,57% 13,51% 35,80% 25,80% 35,10% 47,00% 12,00% % Empresas % Facturación * Datos extraídos del Informe de medio pago y fraude en el comercio electrónico - año 2011 2. El pago online

Hay que tener en cuenta: • Desarrollo del sistema de pago • Comisiones de las entidades bancarias o empresas. • Costes de gestión 2. El pago online TPV online y Paypal son sistemas que requieren una mayor inversión inicial, pero una vez implantado los recursos destinados a la venta son menores (no hay que destinar recursos de personal). La transferencia bancaria y la domiciliación aunque no requieren inversión inicial, los costes de gestión de las ventas son muy superiores a los otros mecanismos (personal).

1. Ubicuidad: Se elimina la ubicación temporal y geografica. Se reducen los costes de compra. Mejora la conveniencia para el cliente. 2. Alcance global. 3. Estándares universales: Conjunto de estándares de medios técnicos en todo el mundo. 4. Riqueza: es posible transmitir mensajes de video, audio y texto. 5. Interactividad 6. Densidad de la información: la tecnología reduce los costos de la información y eleva la calidad. 7. Personalización/adecuación: la tecnología permite entregar mensajes personalizados a individuos y grupos. 8. Tecnología social: generación de contenido por parte del usuario y redes sociales.

• Creación de nuevos canales de venta. • Acceso interactivo, rápido y entretenido a información del producto o servicio. • Intercambio de documentos entre socios de diferentes países. • Elaboración de pedidos a distancia. • Ahorro de tiempo e intercambio inmediato de información. • Aumento de la capacidad competitiva en los mercados mundiales. • Ampliación de la demanda, y de los procesos de comercialización. • Reducción del capital necesario para incorporarse al mercado.

FINANCIERAS ü Aumento de los ingresos. ü Reducción de costes. ü Un mejor conocimiento de los consumidores y del mercado. ü Mejora en la adquisición y retención de clientes. ü Reducción de costes y pérdidas por fraude. ü Atractivas oportunidades de marketing y promoción. ü Asesoramiento experto en reputación y promoción. 3. ¿Por qué hacer ventas online?

ü Reducción de los costes debidos al manejo de efectivo, a la prevención del fraude, a las pérdidas por robo y fraude, así como reducción de la posibilidad de errores o robos por parte del personal. ü Transacciones más rápidas. ü Servicios de retirada de efectivo (cash back) para los clientes que reducen los costes y riesgos del manejo de efectivo. ü Evitar los costes y riesgos de la concesión de créditos. ü La posibilidad de comerciar en distintos canales, por ejemplo por internet o por correo, y de habilitar la reserva anticipada. ü Mayor eficiencia en la contabilidad (especialmente para empresas pequeñas). 3. ¿Por qué hacer ventas online?

y espontaneidad. ü Protección contra el robo, pérdida y fraude. ü La posibilidad de realizar compras o retirar dinero en efectivo tanto a nivel nacional como internacional. ü La libertad de hacer compras en persona, por teléfono, correo o a través de internet. 3. ¿Por qué hacer ventas online?

inseguridad de los pagos en efectivo. ü Elimina las barreras al comercio. ü Reduce la economía sumergida. ü Reduce la exclusión financiera. ü Apoya la integración europea. ü Permite un pago inmediato y garantizado. 3. ¿Por qué hacer ventas online?

3. ¿Por qué hacer ventas online? × Comisiones más elevadas. × Reclamaciones, es el vendedor quien tiene que demostrar la validez de la venta. × Conocer la legislación si compramos en otros paises. × Investigar la reputación de la tienda online. × Estar alerta con las ofertas engañosas. × Conocer las diferentes formas de pago.

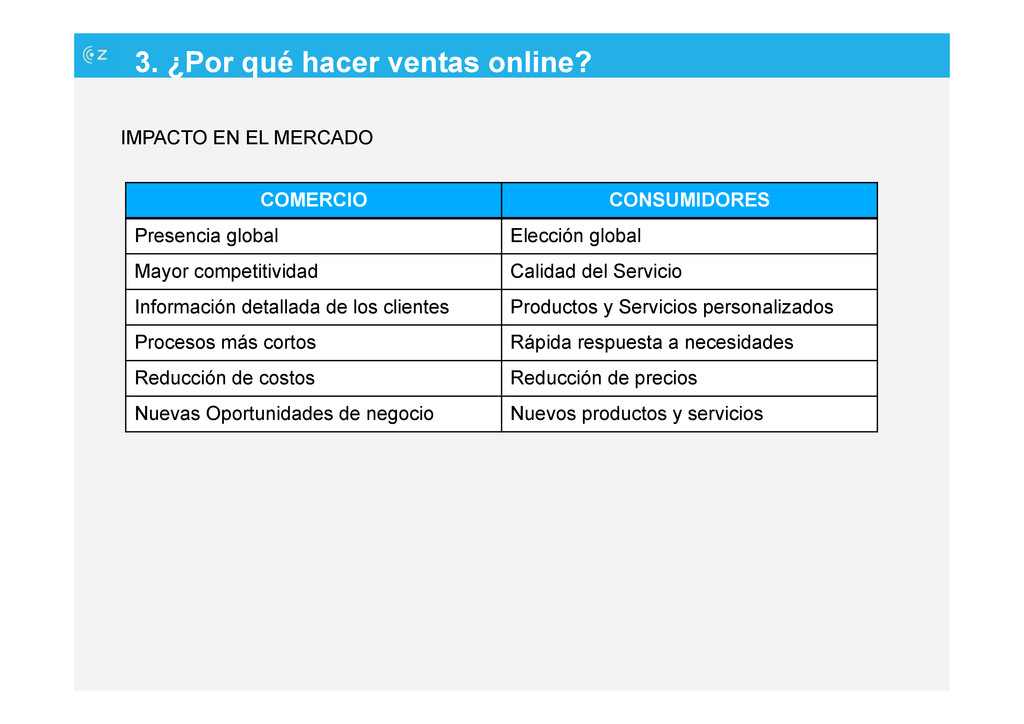

COMERCIO CONSUMIDORES Presencia global Elección global Mayor competitividad Calidad del Servicio Información detallada de los clientes Productos y Servicios personalizados Procesos más cortos Rápida respuesta a necesidades Reducción de costos Reducción de precios Nuevas Oportunidades de negocio Nuevos productos y servicios

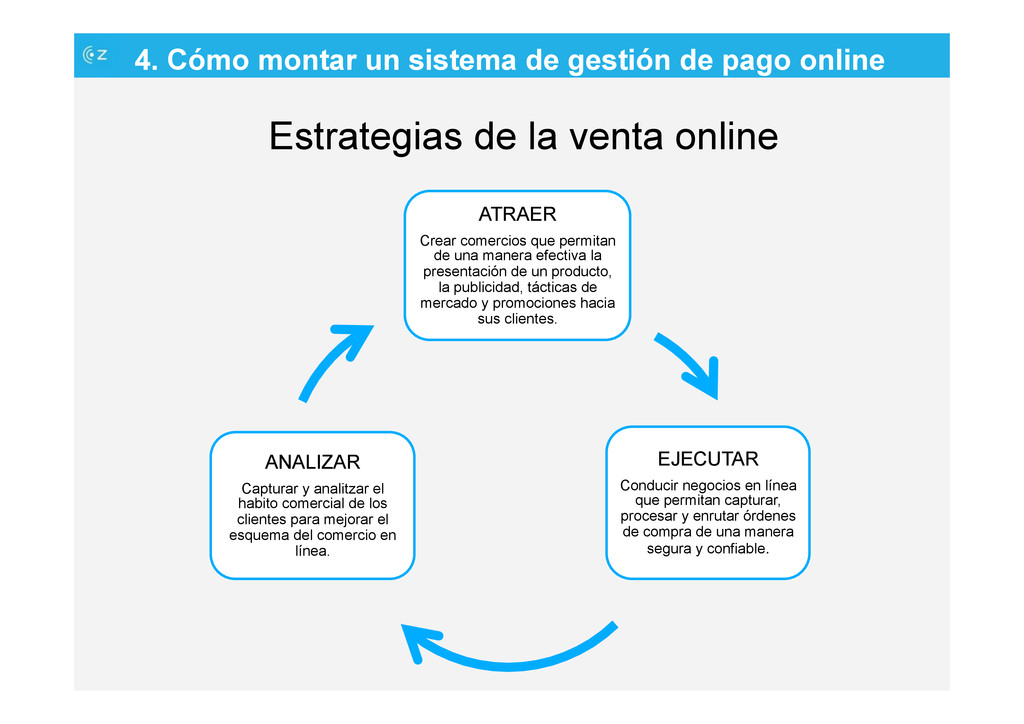

de gestión de pago online ATRAER Crear comercios que permitan de una manera efectiva la presentación de un producto, la publicidad, tácticas de mercado y promociones hacia sus clientes. EJECUTAR Conducir negocios en línea que permitan capturar, procesar y enrutar órdenes de compra de una manera segura y confiable. ANALIZAR Capturar y analitzar el habito comercial de los clientes para mejorar el esquema del comercio en línea.

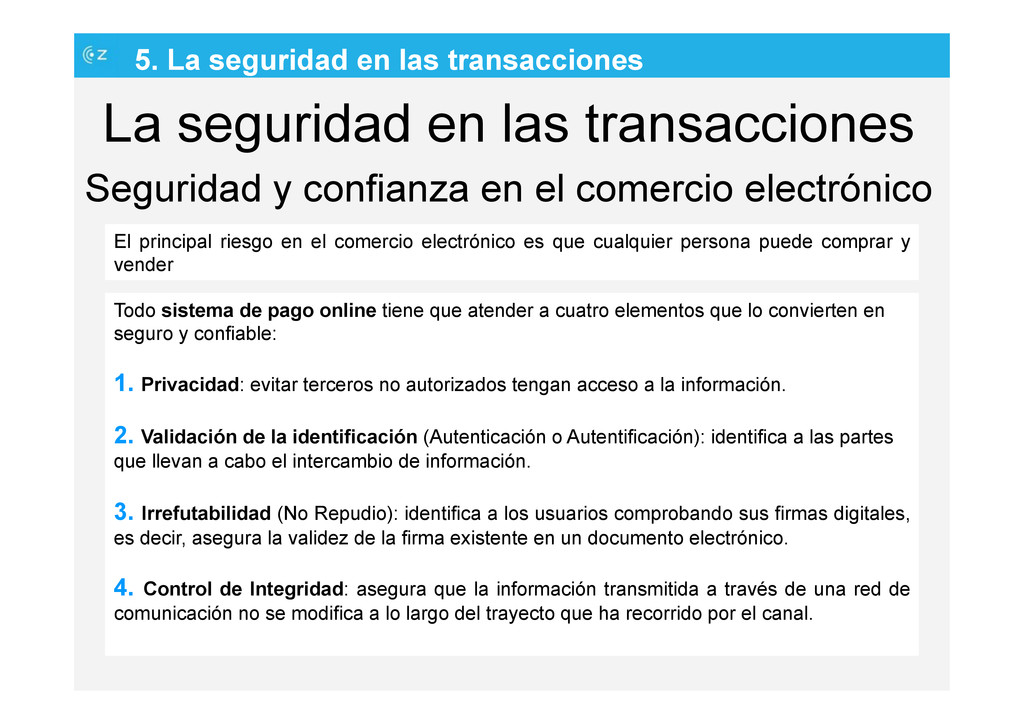

transacciones Seguridad y confianza en el comercio electrónico Todo sistema de pago online tiene que atender a cuatro elementos que lo convierten en seguro y confiable: 1. Privacidad: evitar terceros no autorizados tengan acceso a la información. 2. Validación de la identificación (Autenticación o Autentificación): identifica a las partes que llevan a cabo el intercambio de información. 3. Irrefutabilidad (No Repudio): identifica a los usuarios comprobando sus firmas digitales, es decir, asegura la validez de la firma existente en un documento electrónico. 4. Control de Integridad: asegura que la información transmitida a través de una red de comunicación no se modifica a lo largo del trayecto que ha recorrido por el canal. El principal riesgo en el comercio electrónico es que cualquier persona puede comprar y vender

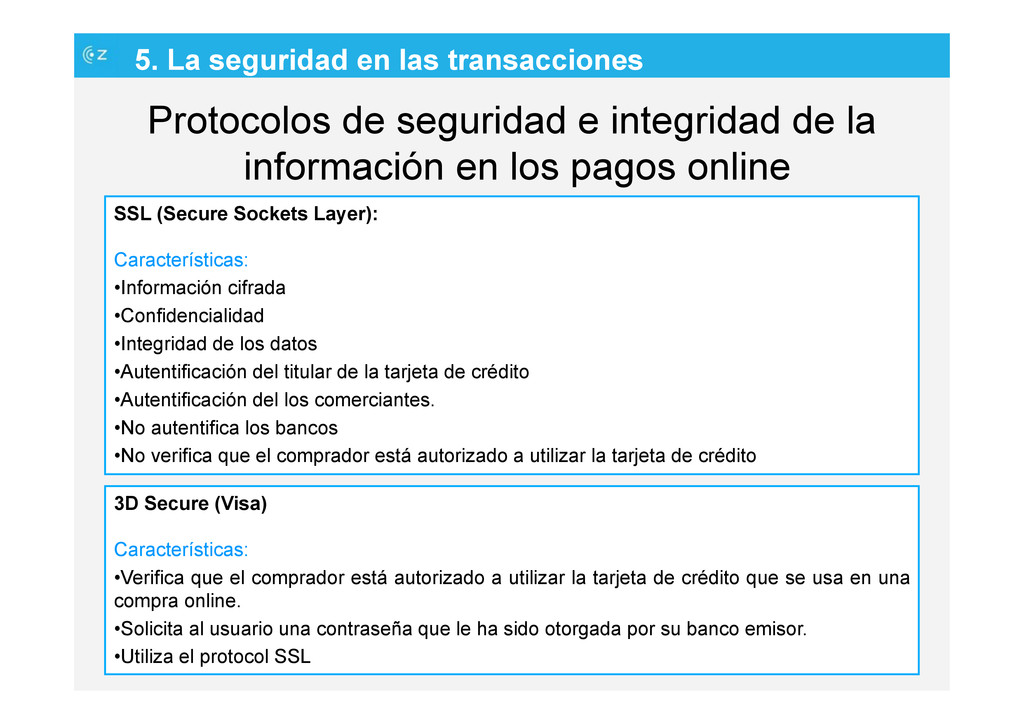

integridad de la información en los pagos online SSL (Secure Sockets Layer): Características: • Información cifrada • Confidencialidad • Integridad de los datos • Autentificación del titular de la tarjeta de crédito • Autentificación del los comerciantes. • No autentifica los bancos • No verifica que el comprador está autorizado a utilizar la tarjeta de crédito 3D Secure (Visa) Características: • Verifica que el comprador está autorizado a utilizar la tarjeta de crédito que se usa en una compra online. • Solicita al usuario una contraseña que le ha sido otorgada por su banco emisor. • Utiliza el protocol SSL

integridad de la información en los pagos online SET (Secure Electronic Transaction) Características: • Confidencialidad • Integridad de los datos de la transacción • Autentificación de la capacidad de pago tanto del comprador como del comercio. • Gran compatibilidad con múltiples plataformas hardware y software. El proceso de compra a través del SET es el siguiente: El comprador hace el pedido y espera la firma digital del comercio. El vendedor valida la firma, el cliente envía el pedido, la orden de pago y el contrato de compra. Toda la transacción se hace con firma digital del comprador y esto impide que dicha información pueda ser leída por terceros. Una vez que el comercio recibe el pedido, verifica la firma digital del cliente y pasa la información de pago al banco que deberá autorizar la transacción.

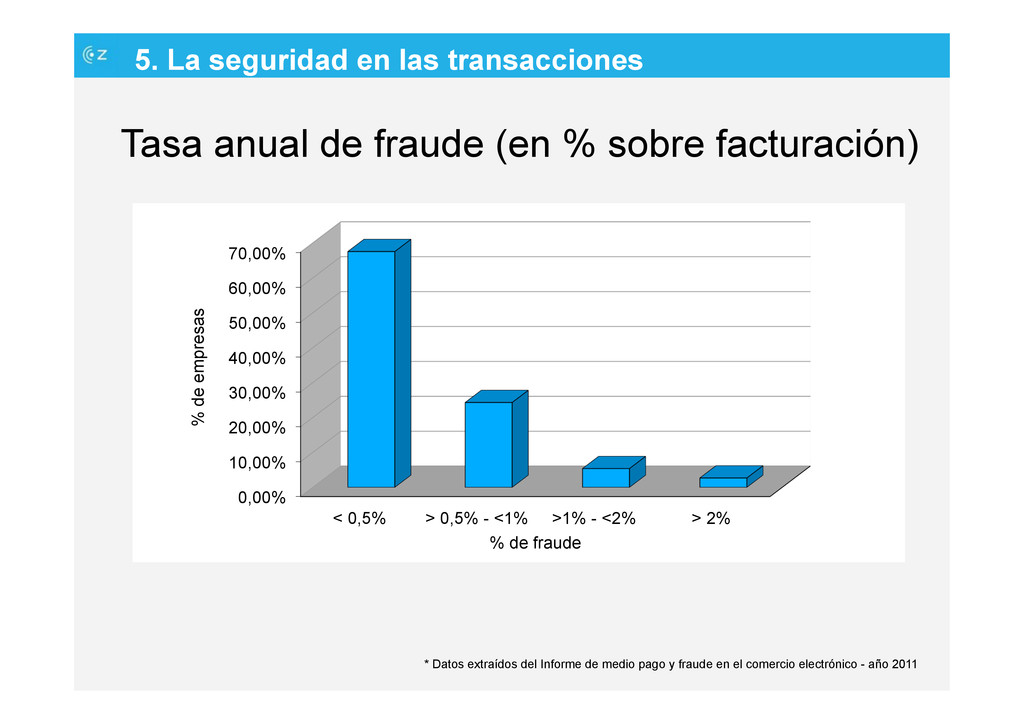

40,00% 50,00% 60,00% 70,00% < 0,5% > 0,5% - <1% >1% - <2% > 2% % de empresas % de fraude Tasa anual de fraude (en % sobre facturación) * Datos extraídos del Informe de medio pago y fraude en el comercio electrónico - año 2011

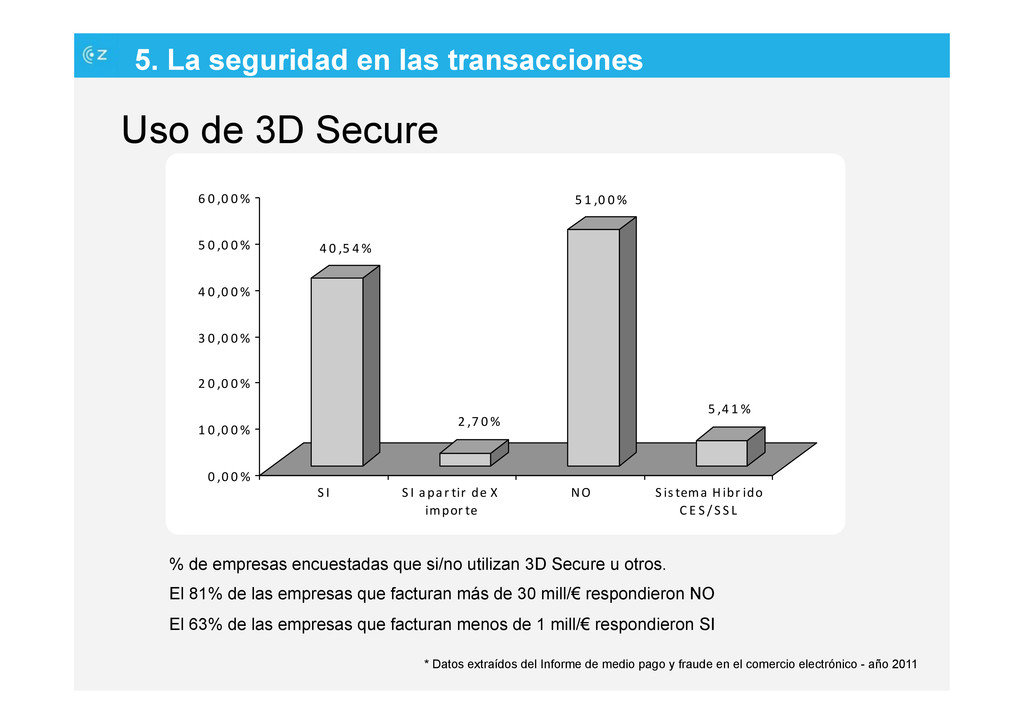

* Datos extraídos del Informe de medio pago y fraude en el comercio electrónico - año 2011 4 0 ,5 4 % 2 ,7 0 % 5 1 ,0 0 % 5 ,4 1 % 0 ,0 0 % 1 0 ,0 0 % 2 0 ,0 0 % 3 0 ,0 0 % 4 0 ,0 0 % 5 0 ,0 0 % 6 0 ,0 0 % S I S I apar tir de X impor te NO S istema Hibr ido C E S / S S L % de empresas encuestadas que si/no utilizan 3D Secure u otros. El 81% de las empresas que facturan más de 30 mill/€ respondieron NO El 63% de las empresas que facturan menos de 1 mill/€ respondieron SI

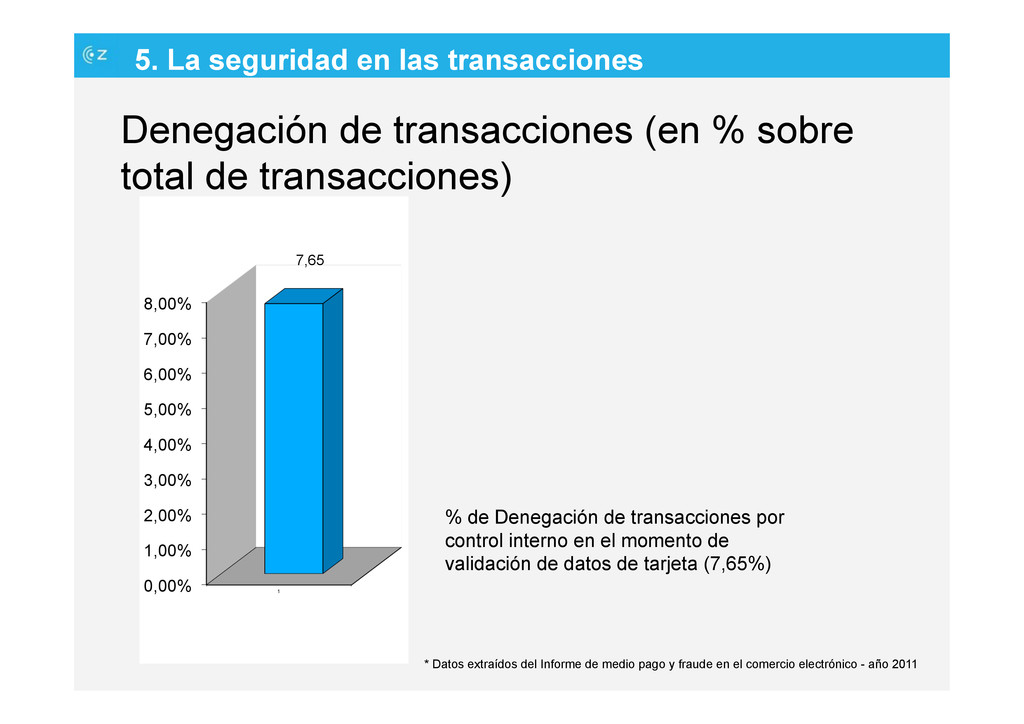

% sobre total de transacciones) * Datos extraídos del Informe de medio pago y fraude en el comercio electrónico - año 2011 0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00% 1 7,65 % de Denegación de transacciones por control interno en el momento de validación de datos de tarjeta (7,65%)

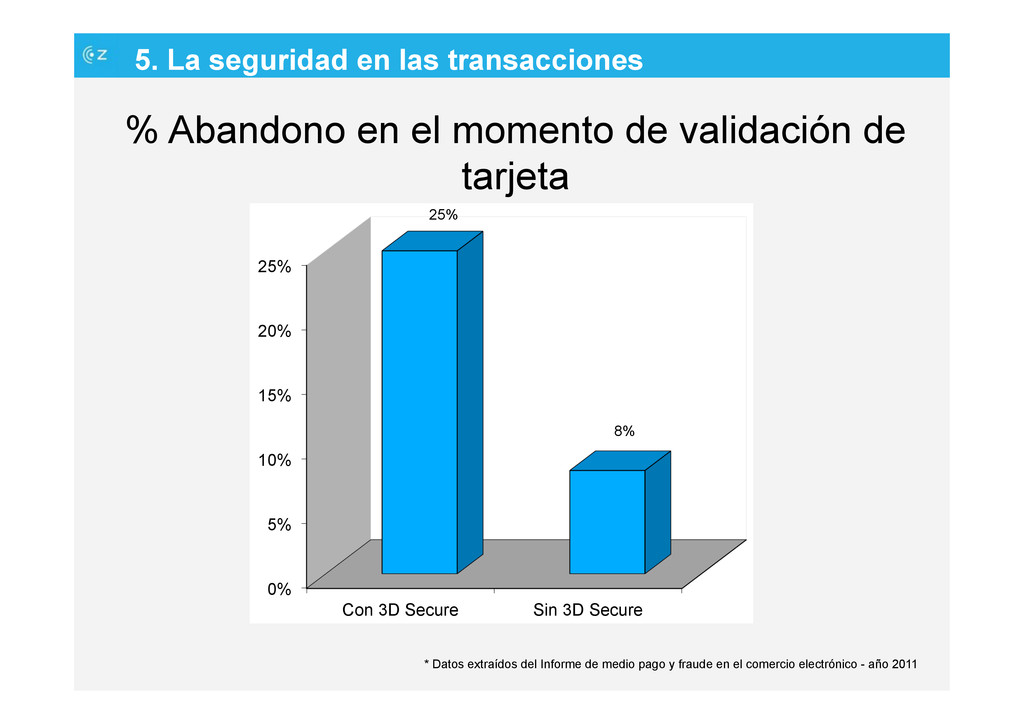

momento de validación de tarjeta * Datos extraídos del Informe de medio pago y fraude en el comercio electrónico - año 2011 0% 5% 10% 15% 20% 25% Con 3D Secure Sin 3D Secure 25% 8%

electrónico • Ley 34/2002 de Servicios de la Sociedad de la Información y de Comercio Electrónico (LSSICE) • Directiva 2000/31/CE del Parlamento Europeo y del Consejo de 8 de junio, relativa a deterrminados aspectos de los servicios de la sociedad de la información, en particular, del comercio electrónico en el mercado interior • Ley Orgánica 15/9/1999 de 13 de Diciembre de Protección de Datos de carácter personal • Directiva 2002/58/CE del Parlamento Europeo y del Consejo, de 12 de julio de 2002, relativa al tratamiento de datos personales y a la protección de la intimidad en el sector de las comunicaciones electrónicas (Directiva sobre privacidad y comunicaciones electrónicas). • Otras leyes que también son de aplicación: • Ley 7/96 de Ordenación del Comercio Minorista • Ley 7/98 de Condiciones Generales de la Contratación • Ley General de Publicidad, etc.

páginas webs incumplen la normativa de comercio electrónico! Pautas generales que las páginas webs deben tener en cuenta para cumplir con la normativa del comercio electrónico: 1. Información general que debe tener obligatoriamente toda página web: ü Nombre o denominación social del titular de la página, CIF, domicilio, dirección de correo electrónico, teléfono o fax. ü Si la empresa está registrada en el Registro Mercantil u otro Registro público similar. ü Información sobre el precio de los productos que ofrece, los gastos de envío y si incluye o no los impuestos aplicables. ü Los códigos de conducta a los que esté adherido, en su caso, y la forma de consultarlos electrónicamente. ü Incluir la política de privacidad si tratan datos de carácter personal.

páginas webs deben tener en cuenta para cumplir con la normativa del comercio electrónico: 2. Si se venden productos o servicios por Internet: ü Informar al comprador de los pasos que debe seguir para realizar la compra. ü Informar al comprador si va a archivar el documento electrónico del contrato y si va ser accesible. ü Permitir la posibilidad de corregir errores en la introducción de datos con anterioridad a la confirmación del pedido. ü Informar al comprador con carácter previo al inicio de la contratación electrónica sobre la lengua o lenguas en las que se formaliza el contrato. ü Poner a disposición del comprador las condiciones generales de contratación. ü Confirmar la recepción de la aceptación bien por medio de un acuse de recibo por correo electrónico, o medio electrónico equivalente, en el plazo de las 24 horas siguientes a la recepción de la compra. ü Informar al comprador que dispone de siete días para devolver sin coste alguno el producto comprado por Internet.

páginas webs deben tener en cuenta para cumplir con la normativa del comercio electrónico: 3. No enviar SPAM. SPAM son comunicaciones publicitarias o promocionales por correo electrónico que el destinatario no las ha solicitado de manera previa y expresa. Cumplir con la legislación vigente en materia de comercio electrónico constituye la mejor manera de generar confianza y seguridad entre los clientes, y esa es la clave para que los consumidores hagan uso de las ventajas que Internet les ofrece en la compra de productos y servicios.

http://www.cmt.es/es/publicaciones/anexos/ 120221_Informe_Comercio_Electronico_IIIT.pdf • http://www.visaeurope.es/es/sobre_visa_europe/qu%C3%A9_hacemos/barcelona.aspx 6. Tendencias e innovación Innovaciones en el comercio online: • Los taxis de Barcelona empezarán a aceptar pagos a través del teléfono móvil este mes de marzo 2012 • Desarrollan un sistema de pago online que permite comprar solamente moviendo un dedo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![Francesc Masana Telf: 93 115 90 40 e-mail: [email protected] @zlworks](https://files.speakerdeck.com/presentations/4f58ab1c768d76001f0169de/slide_40.jpg){kind=link}