Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

三井物産グループのデジタル証券〜ホテル・イビス大阪梅田〜徹底解説セミナースライド(20241126)

Search

三井物産デジタル・アセットマネジメント株式会社

PRO

November 28, 2024

Business

2k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

三井物産グループのデジタル証券〜ホテル・イビス大阪梅田〜徹底解説セミナースライド(20241126)

2024年11月26日に開催したALTERNA(オルタナ)の9号案件「三井物産グループのデジタル証券〜ホテル・イビス大阪梅田〜(譲渡制限付)徹底解説セミナー」のスライドです。

三井物産デジタル・アセットマネジメント株式会社

PRO

November 28, 2024

More Decks by 三井物産デジタル・アセットマネジメント株式会社

See All by 三井物産デジタル・アセットマネジメント株式会社

三井物産グループのデジタル証券~名古屋・大規模レジデンス~徹底解説セミナー

c0rp_mdm

PRO

0

620

三井物産グループのデジタル証券~イオン大宮~徹底解説セミナー

c0rp_mdm

PRO

0

2.1k

三井物産グループのデジタル証券~文京区・世田谷区レジデンス~徹底解説セミナー

c0rp_mdm

PRO

0

1.8k

【2026年4月適用】「特定受益証券発行信託」税制改正について(オルタナのお客様向け)

c0rp_mdm

PRO

1

7.4k

三井物産グループのデジタル証券~東横INN・優待あり~(譲渡制限付)徹底解説セミナー

c0rp_mdm

PRO

0

3.5k

イオンモール新利府・デジタル証券 ~仙台近郊~徹底解説セミナー

c0rp_mdm

PRO

0

2.5k

三井物産グループのデジタル証券〜千代田区・レジデンス〜徹底解説セミナー

c0rp_mdm

PRO

1

3k

三井物産グループのデジタル証券〜名古屋・プライムオフィス〜徹底解説セミナー

c0rp_mdm

PRO

0

2.4k

三井物産グループのデジタル証券〜ザ ロイヤルパークホテル 東京汐留〜再販売②徹底解説セミナースライド(20251008)

c0rp_mdm

PRO

1

1.1k

Other Decks in Business

See All in Business

【ブログ用サンプル】Claudeを活用したエージェント分析レポート自動生成例

sai0412

0

400

Web工学とビジネスモデル - IVRyにおけるAI時代の新規事業開発 -

ivry

1

520

株式会社スタイルブレッド 会社紹介資料

yuzurukikuta

0

820

5年間コードを書かなかったVPoEが なぜ現場に戻ったのか?

gessy0129

1

270

AI時代のリスク管理は どうあるべきか考えてみる

0air

0

260

開発が速く安くなった後の話 AI時代のソフトウェアエンジニアリング組織論 #devsumi

recruitengineers

PRO

37

26k

「この数字おかしくない?」対応に追われていたのに、 Claude Codeで設計改善まで着手できた話

matsumotokoki

0

200

川下り型キャリア感できのこってきた 35歳子育て世帯の葛藤

ikasumiwt

0

260

روشهای افزایش ممبر ایتا

maronpocar12

1

230

GMOメイクショップ株式会社 会社説明資料

gmomakeshop

0

330

『問題解決』を読んでSkillにしてみた

innovationjp

0

180

Kasanare_Recruitng_Pitch

kyoichi_yasuda

0

720

Featured

See All Featured

Leveraging Curiosity to Care for An Aging Population

cassininazir

1

410

RailsConf 2023

tenderlove

30

1.5k

The Illustrated Children's Guide to Kubernetes

chrisshort

51

53k

The Impact of AI in SEO - AI Overviews June 2024 Edition

aleyda

5

1.1k

jQuery: Nuts, Bolts and Bling

dougneiner

66

8.5k

Templates, Plugins, & Blocks: Oh My! Creating the theme that thinks of everything

marktimemedia

31

2.8k

Effective software design: The role of men in debugging patriarchy in IT @ Voxxed Days AMS

baasie

0

450

Building Experiences: Design Systems, User Experience, and Full Site Editing

marktimemedia

0

550

Accessibility Awareness

sabderemane

1

160

How Fast Is Fast Enough? [PerfNow 2025]

tammyeverts

3

660

JAMstack: Web Apps at Ludicrous Speed - All Things Open 2022

reverentgeek

1

500

CSS Pre-Processors: Stylus, Less & Sass

bermonpainter

360

30k

Transcript

CONFIDENTIAL 商号等: 三井物産デジタル・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第 3277号 加入協会:日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 第二種金融商品取引業協会 CONFIDENTIAL

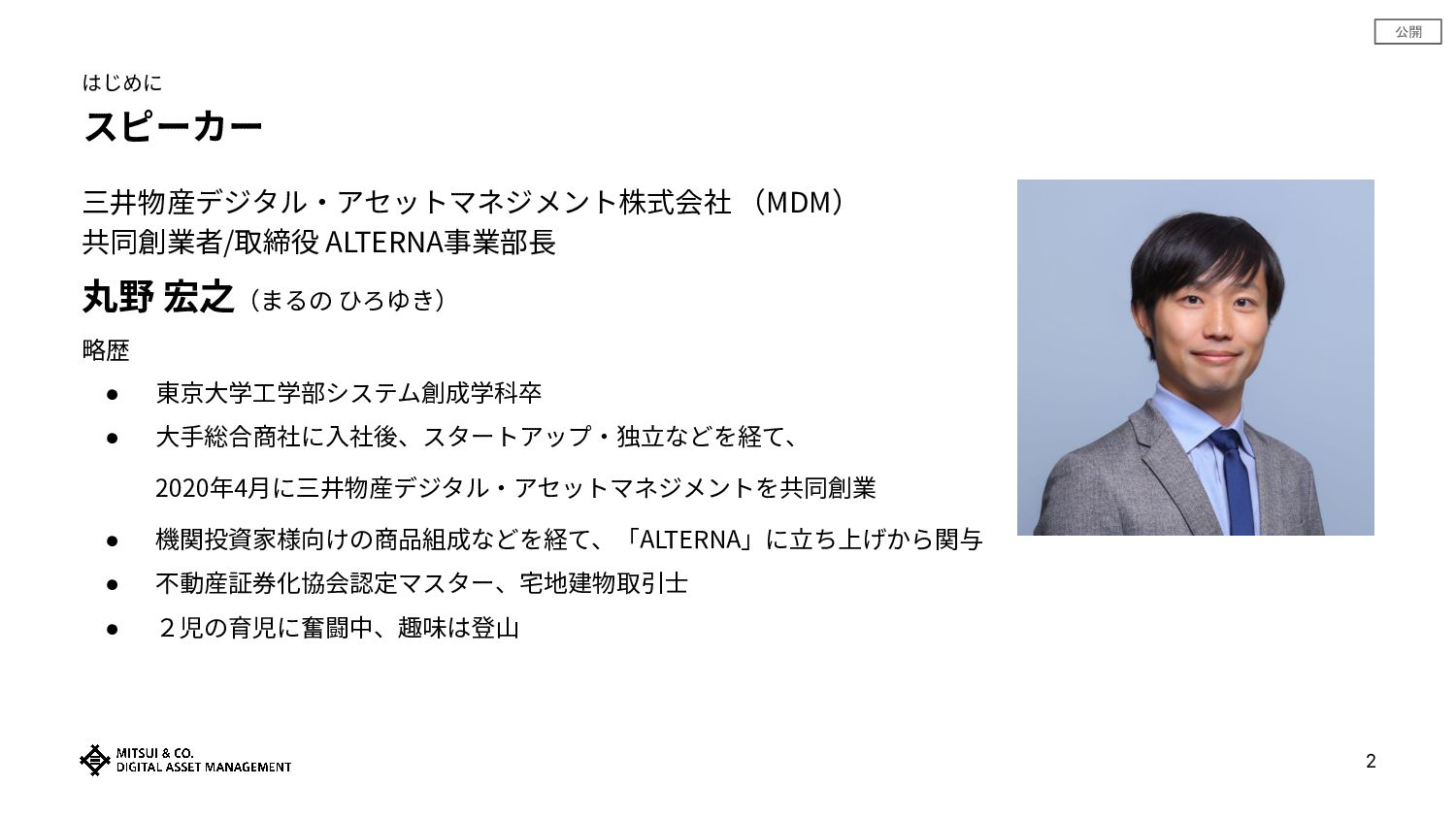

公開 はじめに スピーカー 三井物産デジタル‧アセットマネジメント株式会社 (MDM) 共同創業者/取締役 ALTERNA事業部⻑ 丸野 宏之(まるの ひろゆき)

略歴 • 東京⼤学⼯学部システム創成学科卒 • ⼤⼿総合商社に⼊社後、スタートアップ‧独⽴などを経て、 2020年4⽉に三井物産デジタル‧アセットマネジメントを共同創業 • 機関投資家様向けの商品組成などを経て、「ALTERNA」に⽴ち上げから関与 • 不動産証券化協会認定マスター、宅地建物取引⼠ • 2児の育児に奮闘中、趣味は登⼭ 2

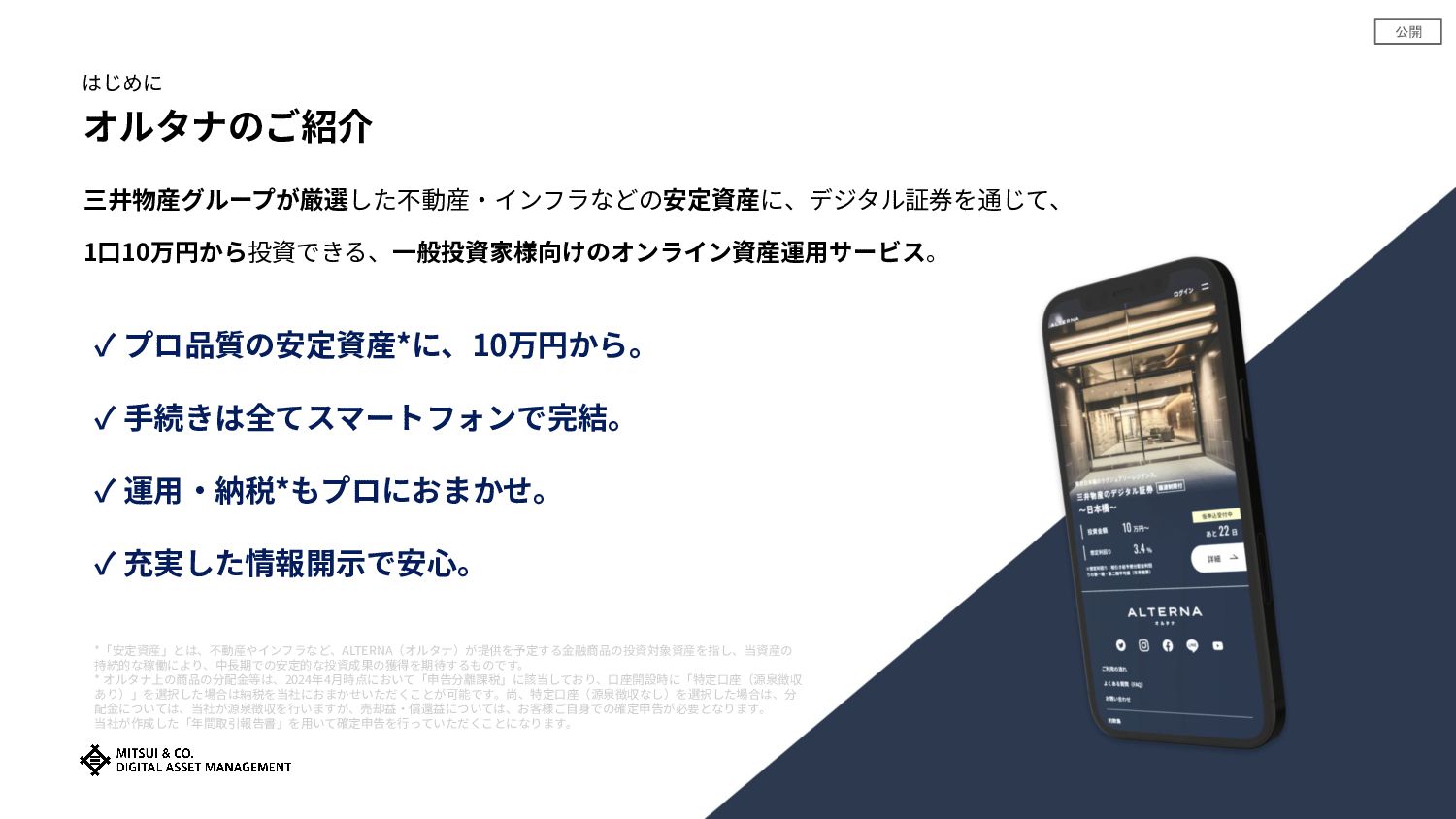

公開 3 オルタナのご紹介 はじめに 三井物産グループが厳選した不動産‧インフラなどの安定資産に、デジタル証券を通じて、 1⼝10万円から投資できる、⼀般投資家様向けのオンライン資産運⽤サービス。 ✓ プロ品質の安定資産*に、10万円から。 ✓ ⼿続きは全てスマートフォンで完結。

✓ 運⽤‧納税*もプロにおまかせ。 ✓ 充実した情報開⽰で安⼼。 *「安定資産」とは、不動産やインフラなど、ALTERNA(オルタナ)が提供を予定する⾦融商品の投資対象資産を指し、当資産の 持続的な稼働により、中⻑期での安定的な投資成果の獲得を期待するものです。 * オルタナ上の商品の分配⾦等は、2024年4⽉時点において「申告分離課税」に該当しており、⼝座開設時に「特定⼝座(源泉徴収 あり)」を選択した場合は納税を当社におまかせいただくことが可能です。尚、特定⼝座(源泉徴収なし)を選択した場合は、分 配⾦については、当社が源泉徴収を⾏いますが、売却益‧償還益については、お客様ご⾃⾝での確定申告が必要となります。 当社が作成した「年間取引報告書」を⽤いて確定申告を⾏っていただくことになります。

公開 三井物産デジタル‧アセットマネジメント(MDM)について はじめに 会社設⽴ 2020年 資産運⽤総額(AUM)* 2, 400億円+ デジタル証券ファンド組成数* 12

国内No.1** * 2024年8⽉31⽇時点 **2024年8⽉31⽇時点で資産運⽤会社が組成する電⼦記録移転有価証券表⽰権利等を発⾏したファンド数。有価証券届出書を元に当社調査。 所在地 〒103-0012 東京都中央区⽇本橋堀留町1-9-8 ⼈形町PREX4階 資本⾦ 30億円(資本準備⾦を含む) 従業員数 70名(2024年9⽉1⽇現在) 登録免許 関東財務局⻑(⾦商)第3277号 第⼀種⾦融商品取引業‧第⼆種⾦融商品取引業‧投資運⽤業 事業内容 不動産‧インフラを中⼼とする実物資産のアセットマネジメント事業 個⼈投資家向けオンライン資産運⽤サービス「オルタナ」の運営 当社の強み 総合商社‧不動産⾦融等の出⾝者が集う「資産運⽤のプロ集団」 ファンド組成〜販売〜運⽤を⼀気通貫で⾏う「製販⼀体」の体制 社員の3割がソフトウェアエンジニア「デジタルネイティブ」な⾦融機関 株主 4

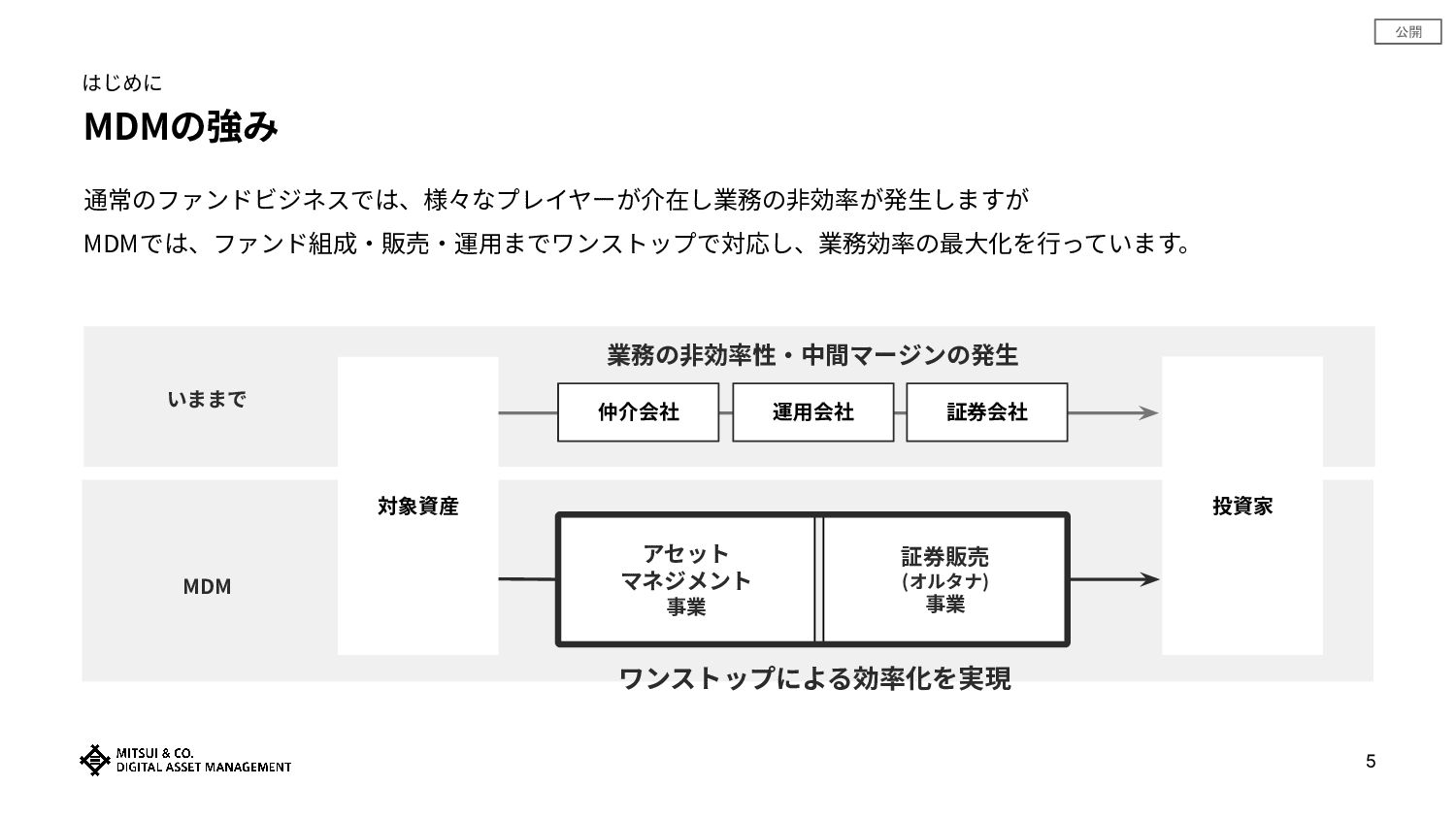

公開 MDMの強み はじめに 通常のファンドビジネスでは、様々なプレイヤーが介在し業務の⾮効率が発⽣しますが MDMでは、ファンド組成‧販売‧運⽤までワンストップで対応し、業務効率の最⼤化を⾏っています。 証券会社 運⽤会社 仲介会社 証券販売 (オルタナ)

事業 アセット マネジメント 事業 業務の⾮効率性‧中間マージンの発⽣ 対象資産 投資家 ワンストップによる効率化を実現 いままで MDM 5

公開 1 「三井物産グループのデジタル証券〜ホテル‧イビ ス⼤阪梅⽥〜(譲渡制限付)」 のご紹介

CONFIDENTIAL 商号等: 三井物産デジタル・アセットマネジメント株式会社 金融商品取引業者 関東財務局長(金商)第 3277号 加入協会:日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 第二種金融商品取引業協会 CONFIDENTIAL

三井物産グループのデジタル証券 〜ホテル‧イビス⼤阪梅⽥〜 (譲渡制限付) ※本商品は、三井物産株式会社の⼦会社である三井物産デジタル‧アセットマネジメント株式会社によって組成‧販売されるものです。

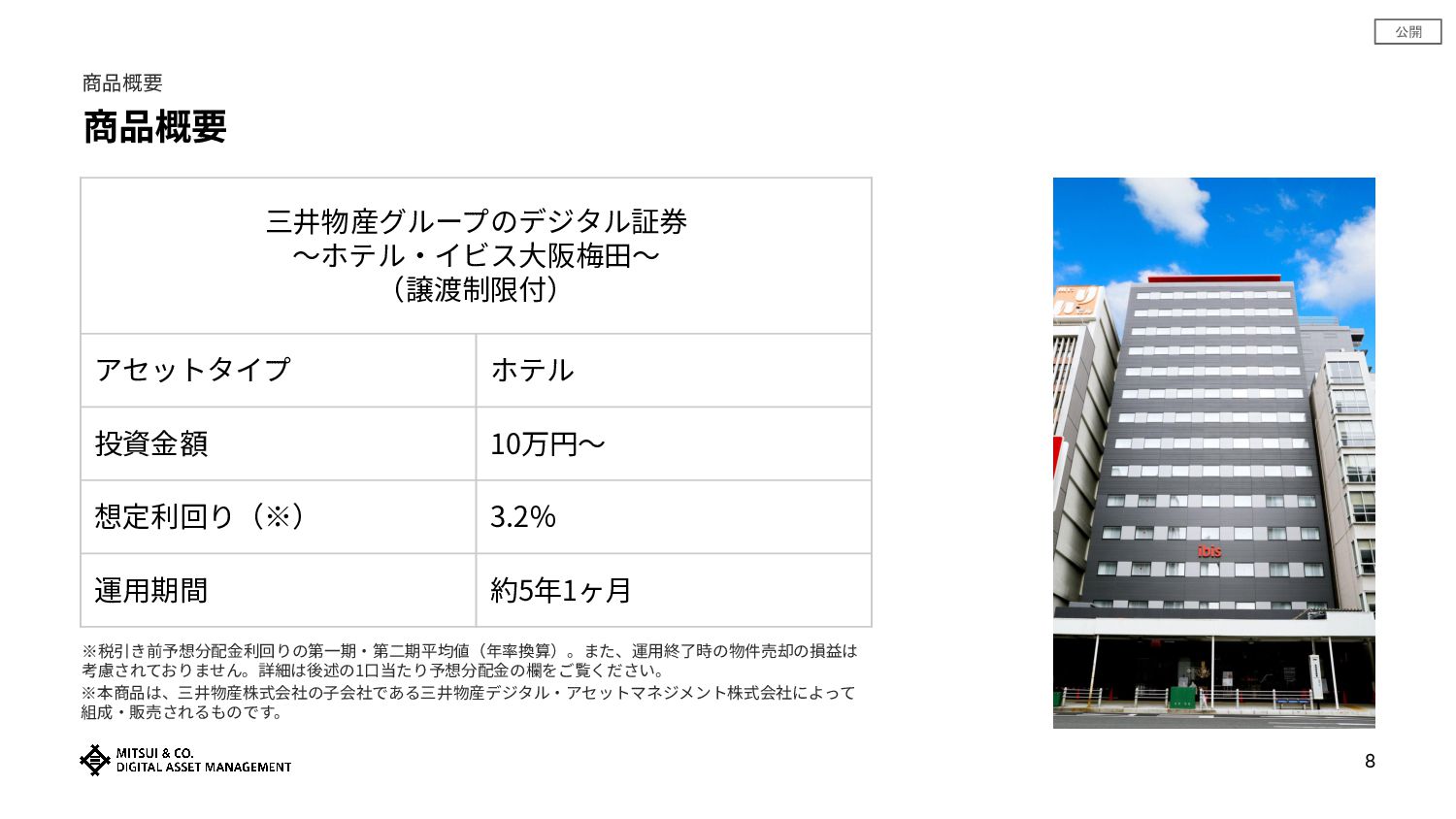

公開 8 商品概要 商品概要 三井物産グループのデジタル証券 〜ホテル‧イビス⼤阪梅⽥〜 (譲渡制限付) アセットタイプ ホテル 投資⾦額

10万円〜 想定利回り(※) 3.2% 運⽤期間 約5年1ヶ⽉ ※税引き前予想分配⾦利回りの第⼀期‧第⼆期平均値(年率換算)。また、運⽤終了時の物件売却の損益は 考慮されておりません。詳細は後述の1⼝当たり予想分配⾦の欄をご覧ください。 ※本商品は、三井物産株式会社の⼦会社である三井物産デジタル‧アセットマネジメント株式会社によって 組成‧販売されるものです。

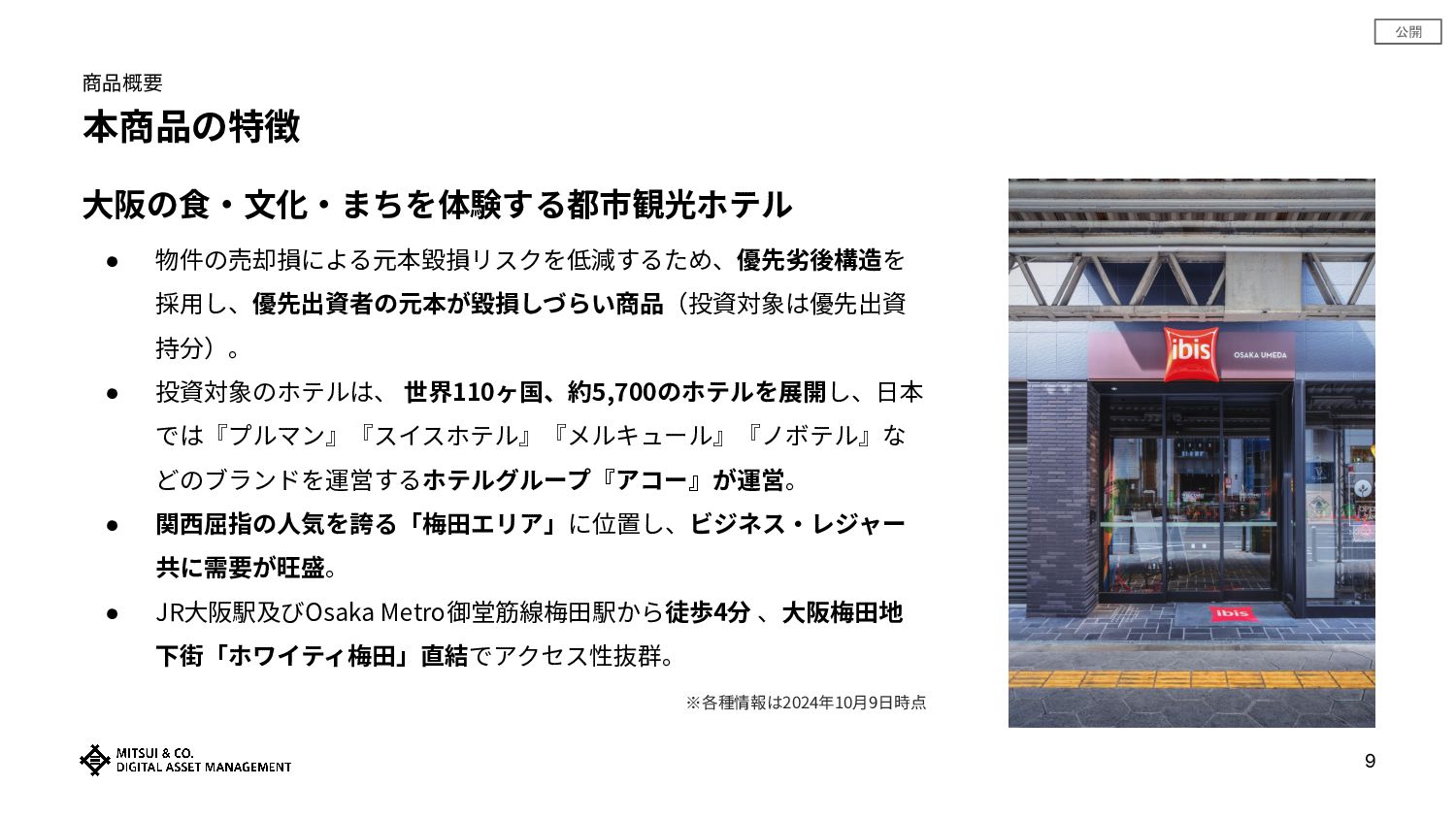

公開 商品概要 本商品の特徴 ⼤阪の⾷‧⽂化‧まちを体験する都市観光ホテル • 物件の売却損による元本毀損リスクを低減するため、優先劣後構造を 採⽤し、優先出資者の元本が毀損しづらい商品(投資対象は優先出資 持分)。 • 投資対象のホテルは、

世界110ヶ国、約5,700のホテルを展開し、⽇本 では『プルマン』『スイスホテル』『メルキュール』『ノボテル』な どのブランドを運営するホテルグループ『アコー』が運営。 • 関⻄屈指の⼈気を誇る「梅⽥エリア」に位置し、ビジネス‧レジャー 共に需要が旺盛。 • JR⼤阪駅及びOsaka Metro御堂筋線梅⽥駅から徒歩4分 、⼤阪梅⽥地 下街「ホワイティ梅⽥」直結でアクセス性抜群。 ※各種情報は2024年10⽉9⽇時点 9

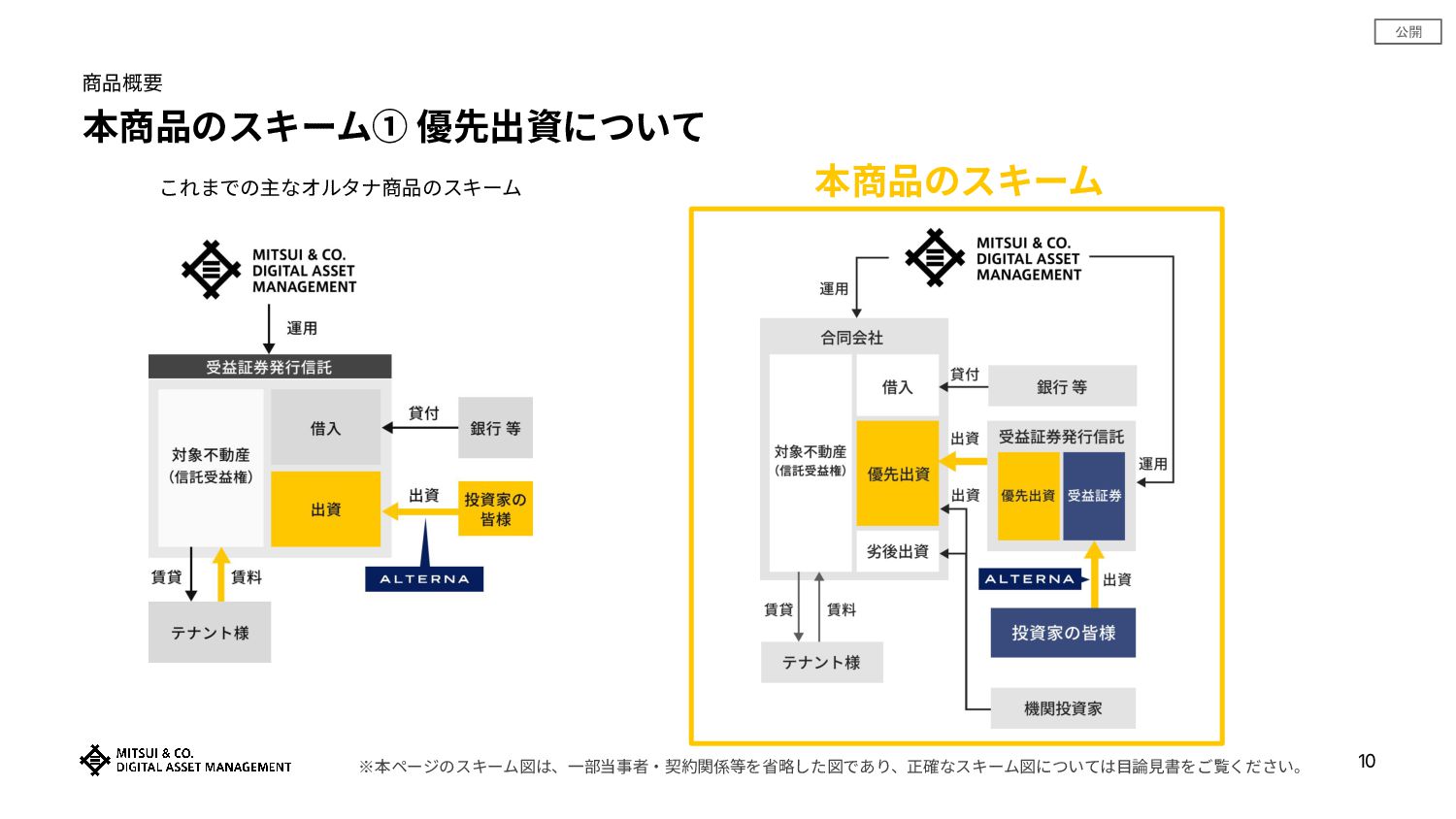

公開 商品概要 本商品のスキーム① 優先出資について 10 ※本ページのスキーム図は、⼀部当事者‧契約関係等を省略した図であり、正確なスキーム図については⽬論⾒書をご覧ください。 これまでの主なオルタナ商品のスキーム 本商品のスキーム

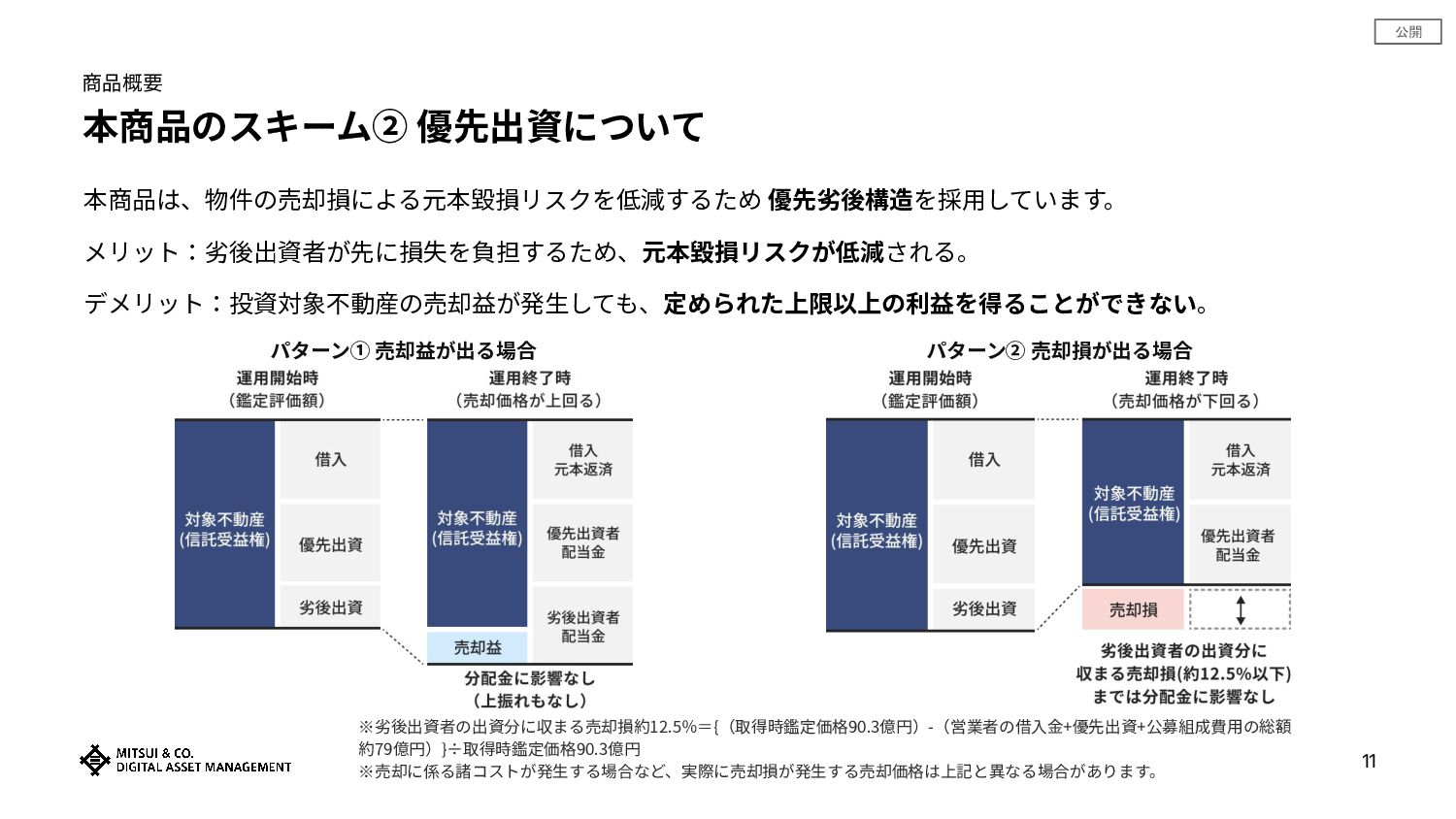

公開 商品概要 本商品のスキーム② 優先出資について 本商品は、物件の売却損による元本毀損リスクを低減するため 優先劣後構造を採⽤しています。 メリット:劣後出資者が先に損失を負担するため、元本毀損リスクが低減される。 デメリット:投資対象不動産の売却益が発⽣しても、定められた上限以上の利益を得ることができない。 パターン① 売却益が出る場合

パターン② 売却損が出る場合 11 ※劣後出資者の出資分に収まる売却損約12.5%={(取得時鑑定価格90.3億円)-(営業者の借⼊⾦+優先出資+公募組成費⽤の総額 約79億円)}÷取得時鑑定価格90.3億円 ※売却に係る諸コストが発⽣する場合など、実際に売却損が発⽣する売却価格は上記と異なる場合があります。

公開 商品概要 投資対象不動産の概要 所在地 ⼤阪府⼤阪市北区⼩松原町1‐5 不動産価格 鑑定評価額:9,030,000,000円 ※2024年8⽉1⽇時点 建物 •

客室数:181室 • 建築時期:2018年8⽉30⽇ • 構造:鉄⾻造陸屋根地下2階付き14階建 • 延床⾯積:4,802.45㎡ ⼟地 • 敷地⾯積:574.81㎡ • 建蔽率:80% • 容積率:800% • ⽤途地域:商業地域 12

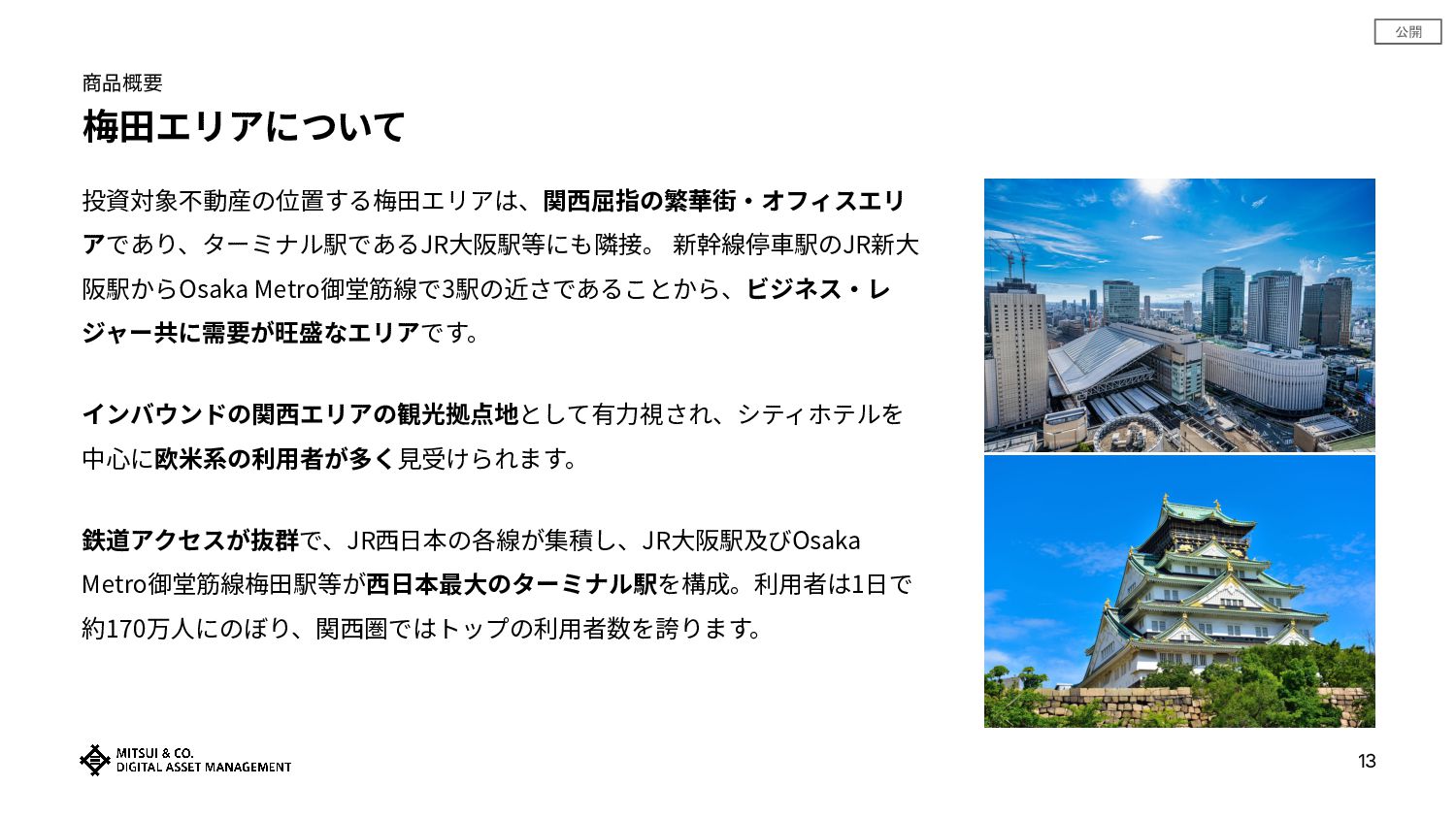

公開 商品概要 梅⽥エリアについて 投資対象不動産の位置する梅⽥エリアは、関⻄屈指の繁華街‧オフィスエリ アであり、ターミナル駅であるJR⼤阪駅等にも隣接。 新幹線停⾞駅のJR新⼤ 阪駅からOsaka Metro御堂筋線で3駅の近さであることから、ビジネス‧レ ジャー共に需要が旺盛なエリアです。 インバウンドの関⻄エリアの観光拠点地として有⼒視され、シティホテルを

中⼼に欧⽶系の利⽤者が多く⾒受けられます。 鉄道アクセスが抜群で、JR⻄⽇本の各線が集積し、JR⼤阪駅及びOsaka Metro御堂筋線梅⽥駅等が⻄⽇本最⼤のターミナル駅を構成。利⽤者は1⽇で 約170万⼈にのぼり、関⻄圏ではトップの利⽤者数を誇ります。 13

公開 商品概要 ロケーション‧周辺環境 ▪電⾞‧バスでのアクセス JR⼤阪駅及びOsaka Metro御堂筋線梅⽥駅から徒歩4分 ▪特徴 • アクセス性は良好で、JR⼤阪駅及びOsaka Metro御堂

筋線梅⽥駅から徒歩4分の好⽴地に位置しています。 • 「イビス⼤阪梅⽥」は⼤阪梅⽥地下街「ホワイティ梅 ⽥」直結となっているため、天候に左右されず駅から ホテルへアクセスすることが可能です。 • 遊べるホテルをテーマとしており、ユニバーサルスタ ジオジャパンや⼤阪城など、⼤阪の主要観光スポット に簡単にアクセスできます。 14

公開 商品概要 ホテル賃借⼈ ホテルの賃借⼈であるワールド‧ブランズ‧コレクション ホテルズ&リゾーツ株式会社は、ウェルス‧マネジメント グループ傘下のホテル事業会社(ウェルス‧マネジメント 株式会社(東証スタンダード市場上場)の100%⼦会社) です。 国際的なネットワーク網を持つホテルチェーンとタイアッ プし、国内外からの利⽤者を広く募り⽇本国内でホテルを

運営。また、ホテルへの投資‧開発コンサルティング業務 から、ホテル物件の⼀括借上(マスターリース)も実施し ており、ホテル事業を幅広く展開しています。 15

公開 商品概要 ホテル賃借⼈の運営事例 ホテル賃借⼈は、投資対象不動産である「イビス⼤阪梅 ⽥」のほか「ギャリア‧⼆条城 京都」、「フォションホテ ル京都」、「ダーワ‧悠洛 京都 by バンヤン‧グルー

プ」、「シックスセンシズ 京都」及び「バンヤンツリー‧ 東⼭ 京都」等の運営を⾏っています。 投資対象不動産は、アコーグループのエコノミーブランド 「イビス」として運営されており、かかるホテルブランド は、国内だけではなく国際的にも知名度が⾼いものとなっ ています。 16 ※上記は、ホテル賃借人の運営事例であり、投資対象不動産に含まれません。 フォションホテル京都 ダーワ‧悠洛 京都 by バンヤン‧グループ シックスセンシズ 京都 バンヤンツリー‧東⼭ 京都

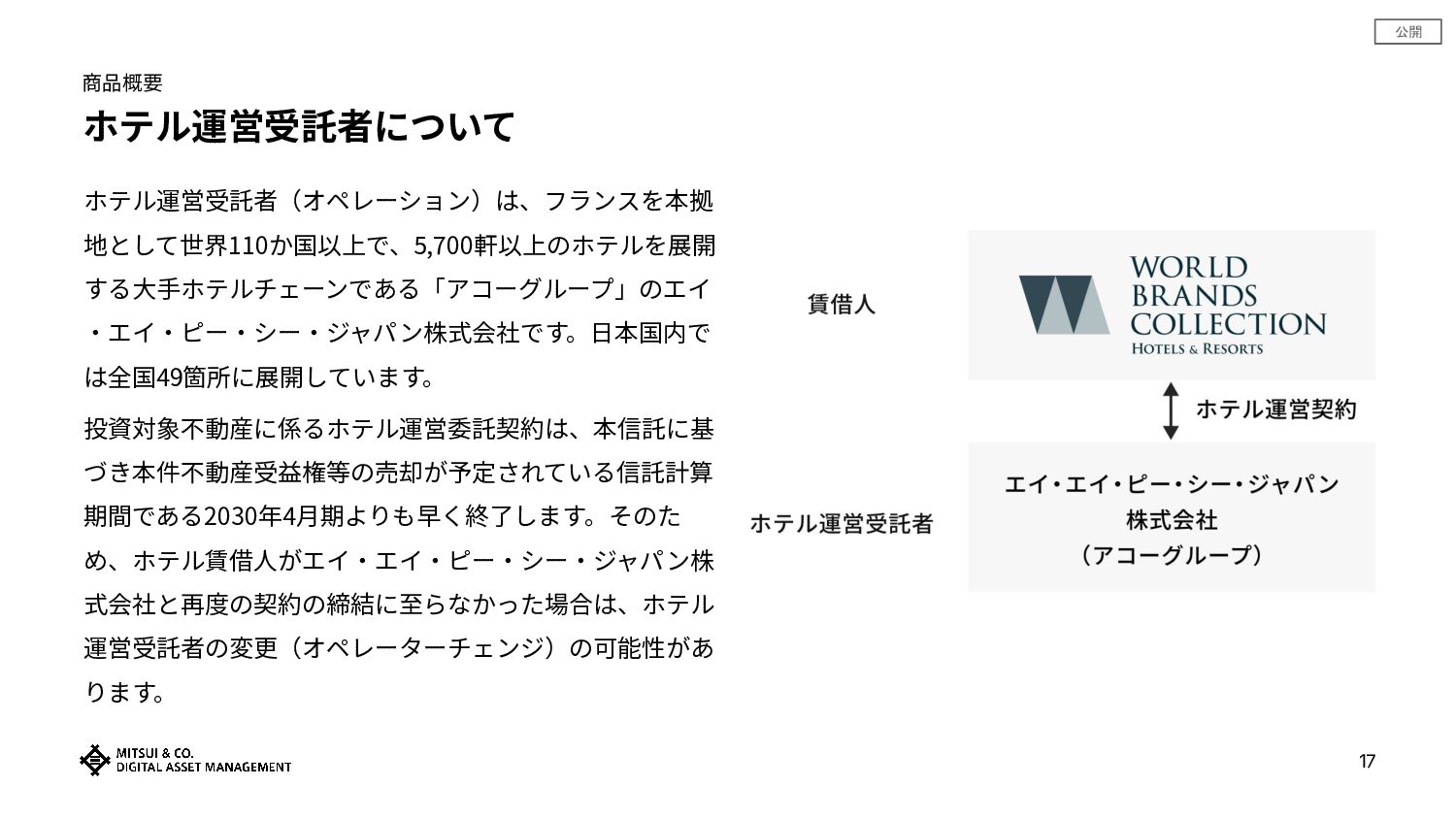

公開 商品概要 ホテル運営受託者について ホテル運営受託者(オペレーション)は、フランスを本拠 地として世界110か国以上で、5,700軒以上のホテルを展開 する⼤⼿ホテルチェーンである「アコーグループ」のエイ ‧エイ‧ピー‧シー‧ジャパン株式会社です。⽇本国内で は全国49箇所に展開しています。 投資対象不動産に係るホテル運営委託契約は、本信託に基 づき本件不動産受益権等の売却が予定されている信託計算

期間である2030年4⽉期よりも早く終了します。そのた め、ホテル賃借⼈がエイ‧エイ‧ピー‧シー‧ジャパン株 式会社と再度の契約の締結に⾄らなかった場合は、ホテル 運営受託者の変更(オペレーターチェンジ)の可能性があ ります。 17

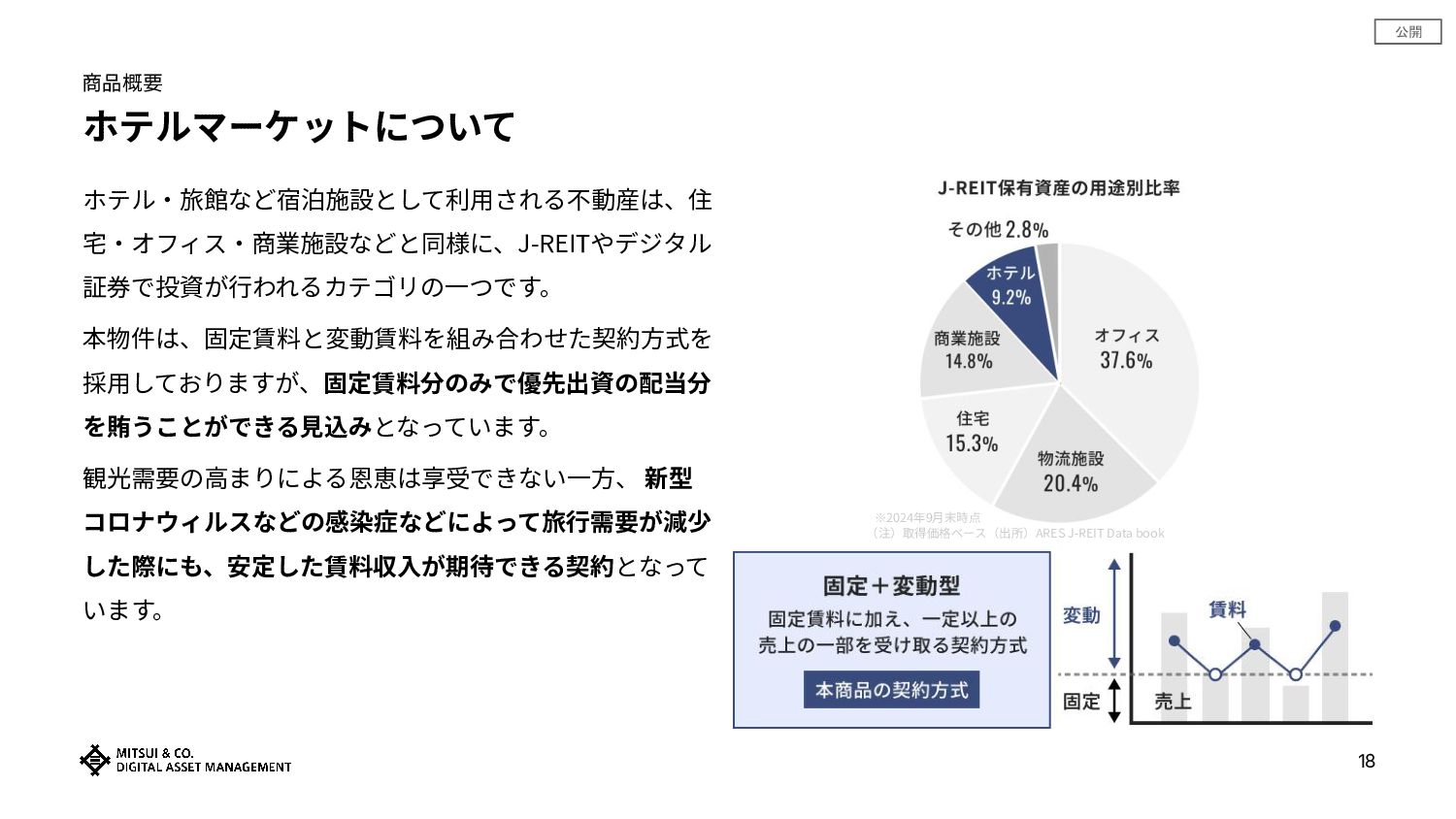

公開 商品概要 ホテルマーケットについて ホテル‧旅館など宿泊施設として利⽤される不動産は、住 宅‧オフィス‧商業施設などと同様に、J-REITやデジタル 証券で投資が⾏われるカテゴリの⼀つです。 本物件は、固定賃料と変動賃料を組み合わせた契約⽅式を 採⽤しておりますが、固定賃料分のみで優先出資の配当分 を賄うことができる⾒込みとなっています。 観光需要の⾼まりによる恩恵は享受できない⼀⽅、

新型 コロナウィルスなどの感染症などによって旅⾏需要が減少 した際にも、安定した賃料収⼊が期待できる契約となって います。 18 ※2024年9⽉末時点 (注)取得価格ベース(出所)ARES J-REIT Data book

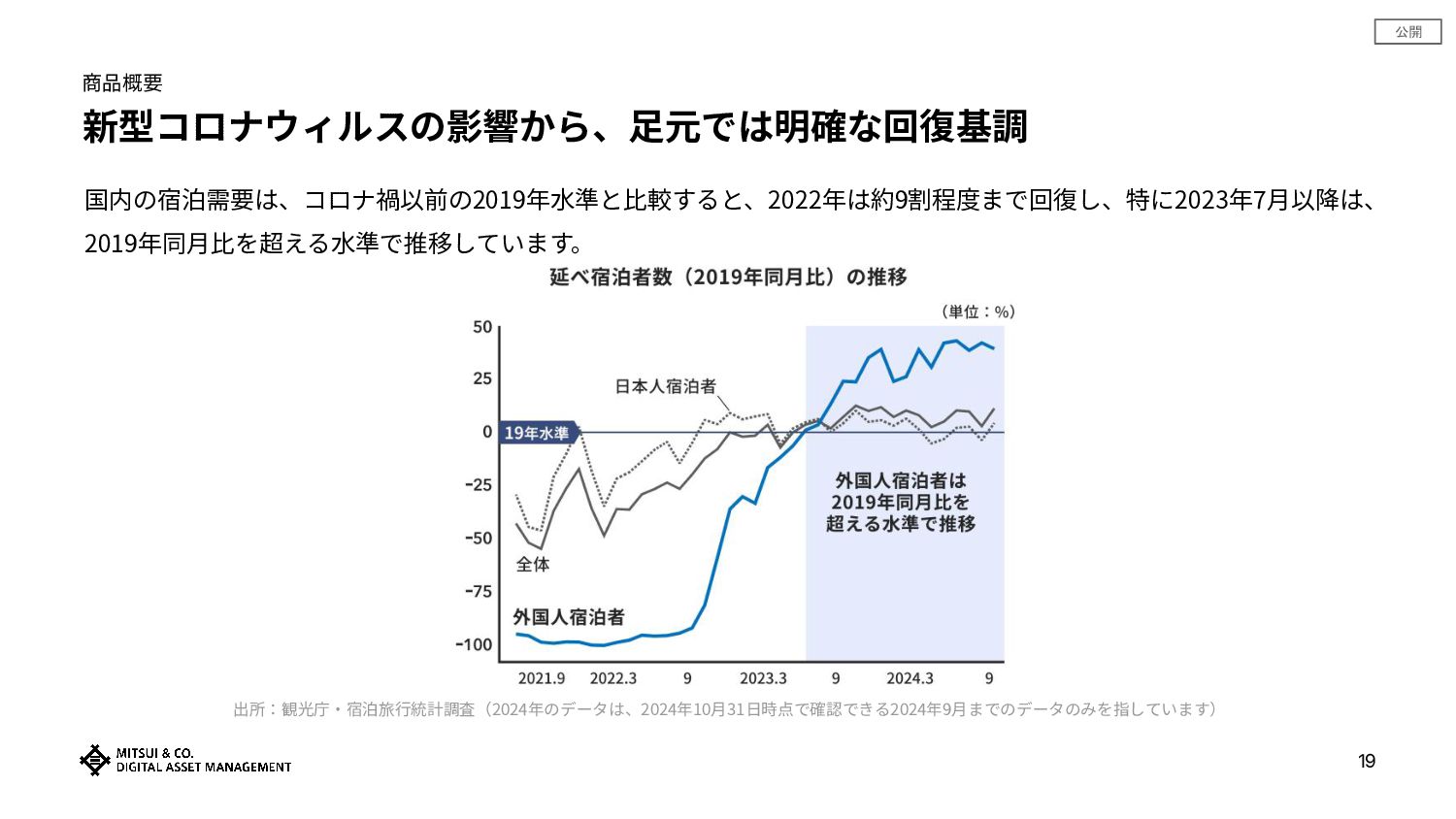

公開 商品概要 新型コロナウィルスの影響から、⾜元では明確な回復基調 国内の宿泊需要は、コロナ禍以前の2019年⽔準と⽐較すると、2022年は約9割程度まで回復し、特に2023年7⽉以降は、 2019年同⽉⽐を超える⽔準で推移しています。 19 出所:観光庁‧宿泊旅⾏統計調査(2024年のデータは、2024年10⽉31⽇時点で確認できる2024年9⽉までのデータのみを指しています)

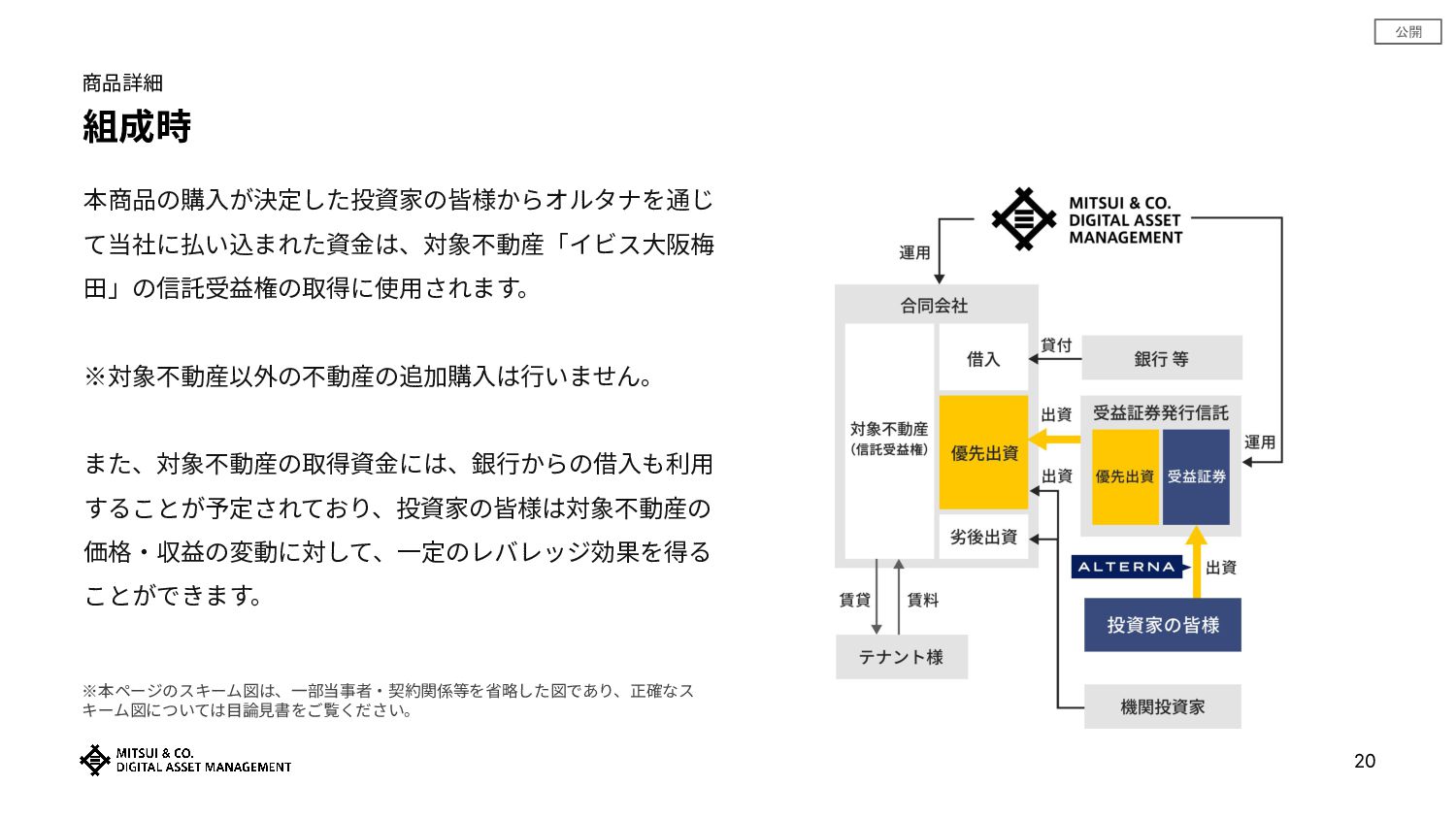

公開 商品詳細 組成時 本商品の購⼊が決定した投資家の皆様からオルタナを通じ て当社に払い込まれた資⾦は、対象不動産「イビス⼤阪梅 ⽥」の信託受益権の取得に使⽤されます。 ※対象不動産以外の不動産の追加購⼊は⾏いません。 また、対象不動産の取得資⾦には、銀⾏からの借⼊も利⽤ することが予定されており、投資家の皆様は対象不動産の 価格‧収益の変動に対して、⼀定のレバレッジ効果を得る

ことができます。 20 ※本ページのスキーム図は、⼀部当事者‧契約関係等を省略した図であり、正確なス キーム図については⽬論⾒書をご覧ください。

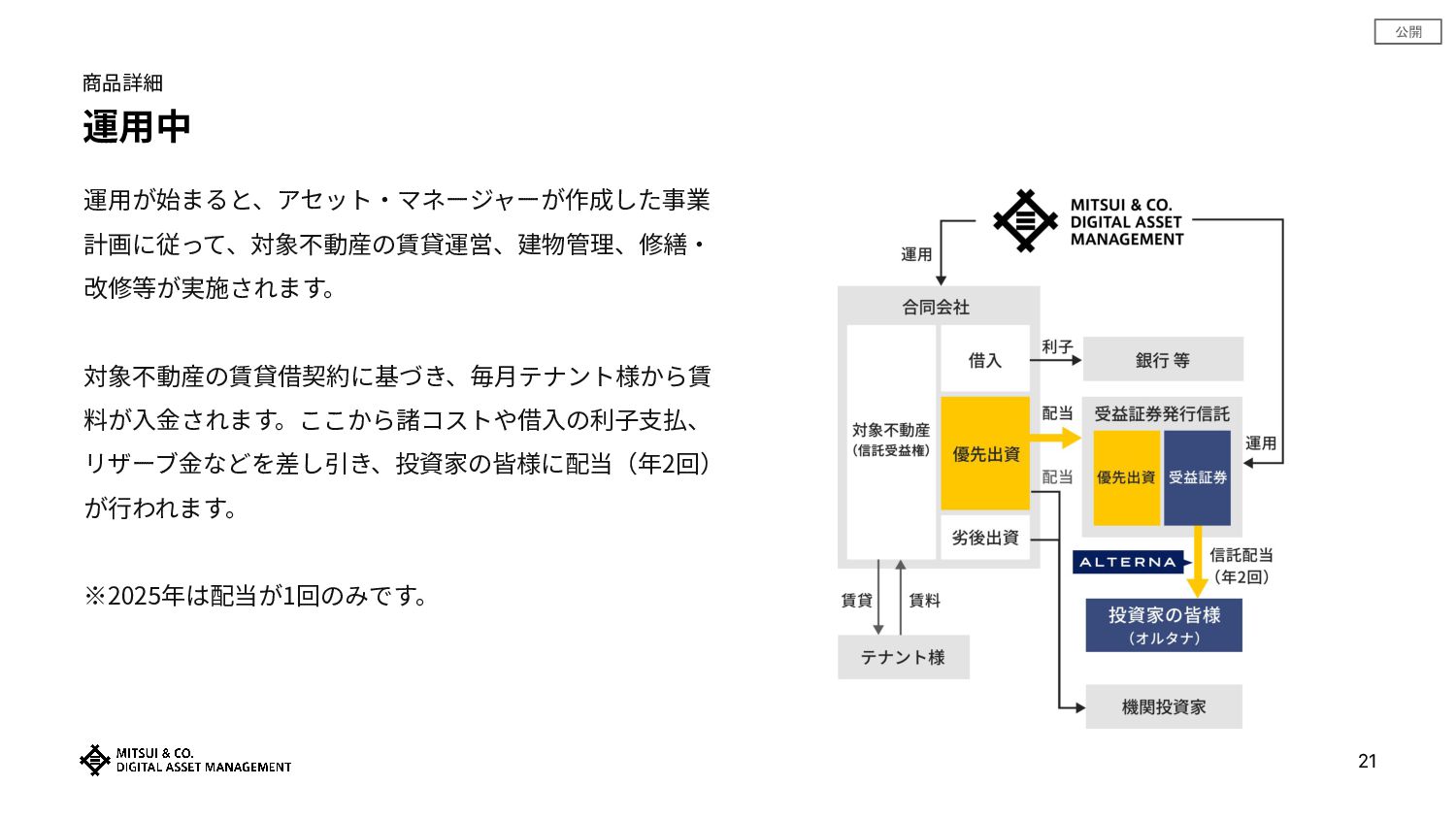

公開 商品詳細 運⽤中 運⽤が始まると、アセット‧マネージャーが作成した事業 計画に従って、対象不動産の賃貸運営、建物管理、修繕‧ 改修等が実施されます。 対象不動産の賃貸借契約に基づき、毎⽉テナント様から賃 料が⼊⾦されます。ここから諸コストや借⼊の利⼦⽀払、 リザーブ⾦などを差し引き、投資家の皆様に配当(年2回) が⾏われます。

※2025年は配当が1回のみです。 21

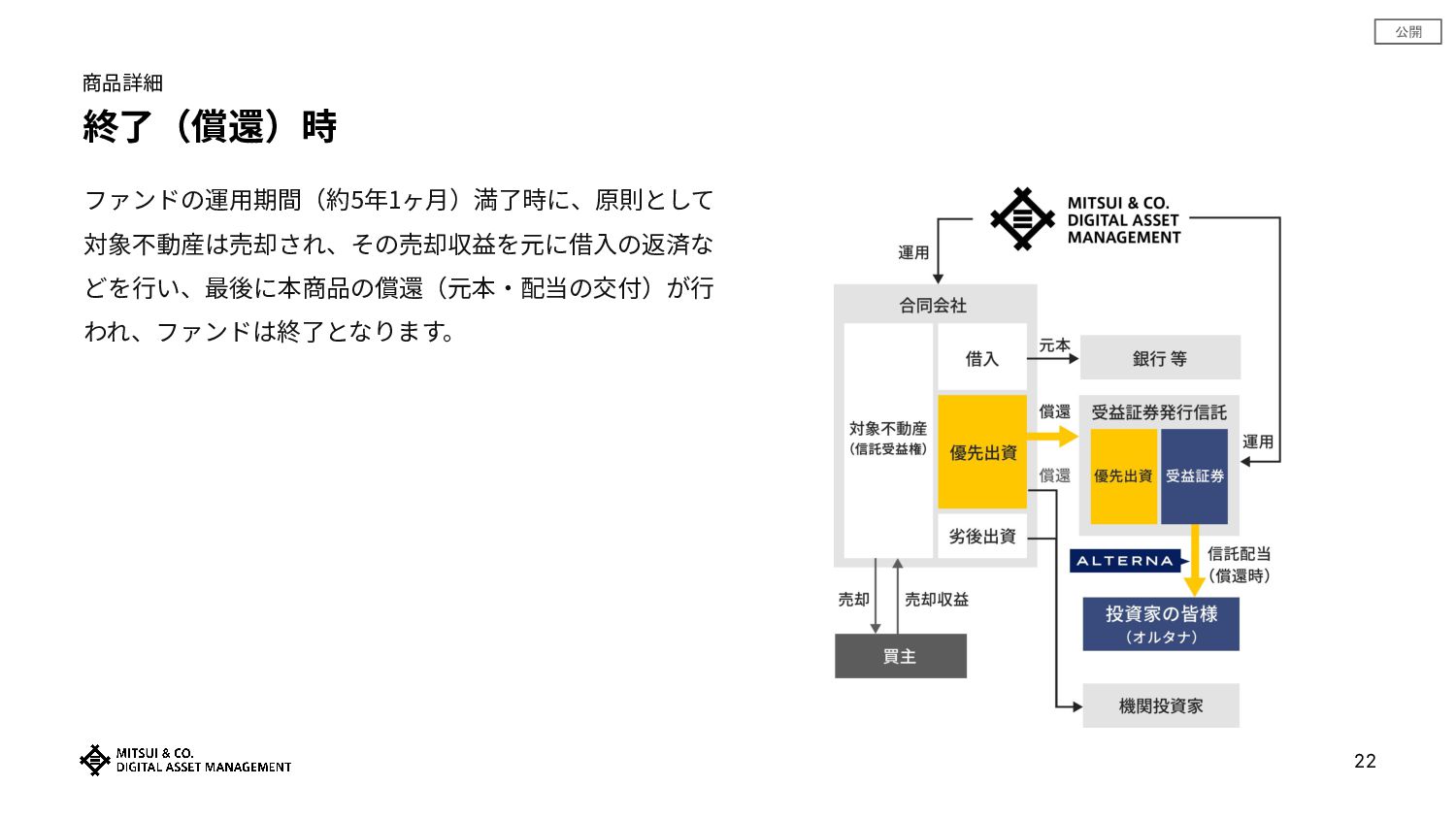

公開 商品詳細 終了(償還)時 ファンドの運⽤期間(約5年1ヶ⽉)満了時に、原則として 対象不動産は売却され、その売却収益を元に借⼊の返済な どを⾏い、最後に本商品の償還(元本‧配当の交付)が⾏ われ、ファンドは終了となります。 22

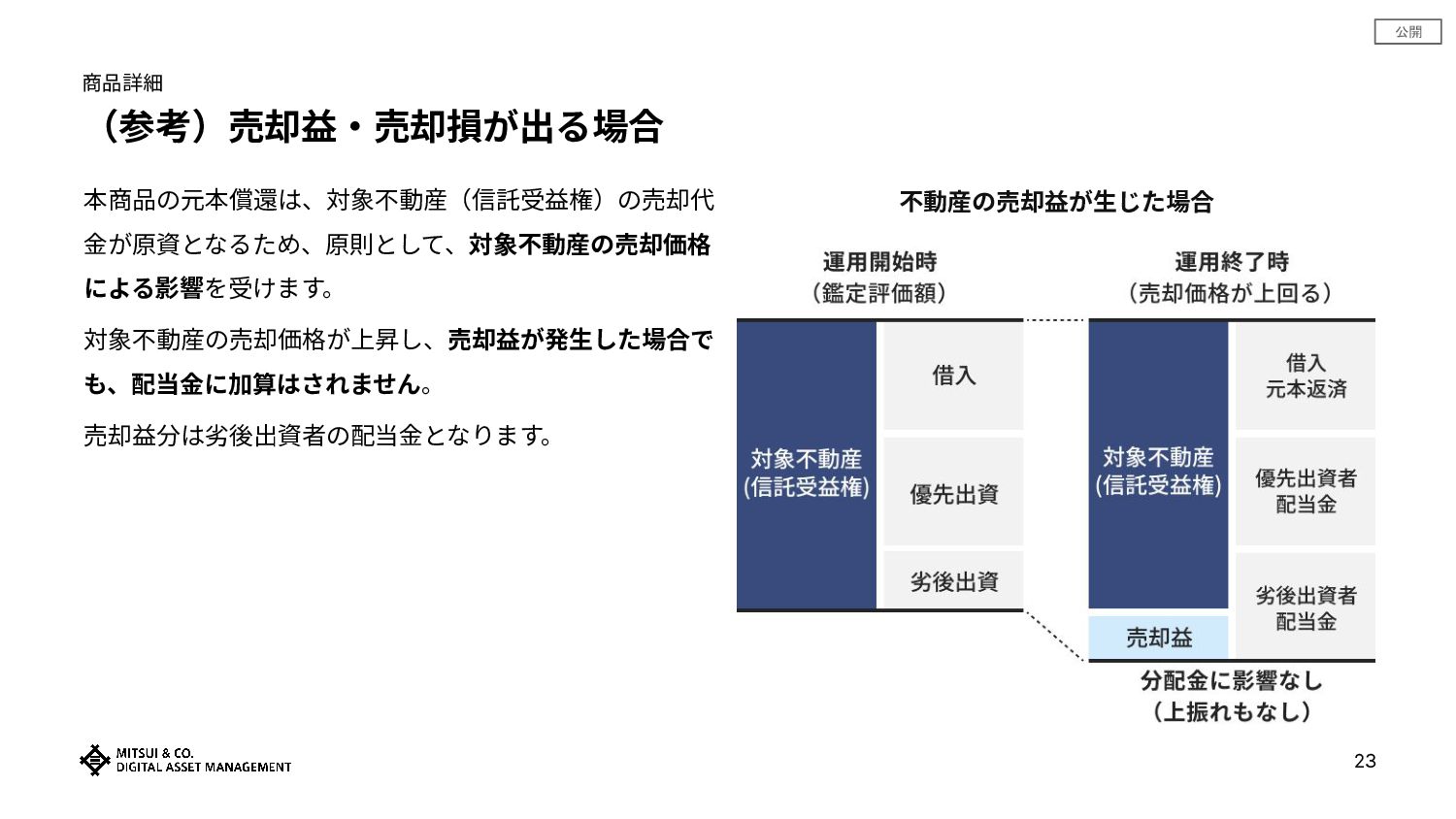

公開 商品詳細 (参考)売却益‧売却損が出る場合 不動産の売却益が⽣じた場合 23 本商品の元本償還は、対象不動産(信託受益権)の売却代 ⾦が原資となるため、原則として、対象不動産の売却価格 による影響を受けます。 対象不動産の売却価格が上昇し、売却益が発⽣した場合で も、配当⾦に加算はされません。

売却益分は劣後出資者の配当⾦となります。

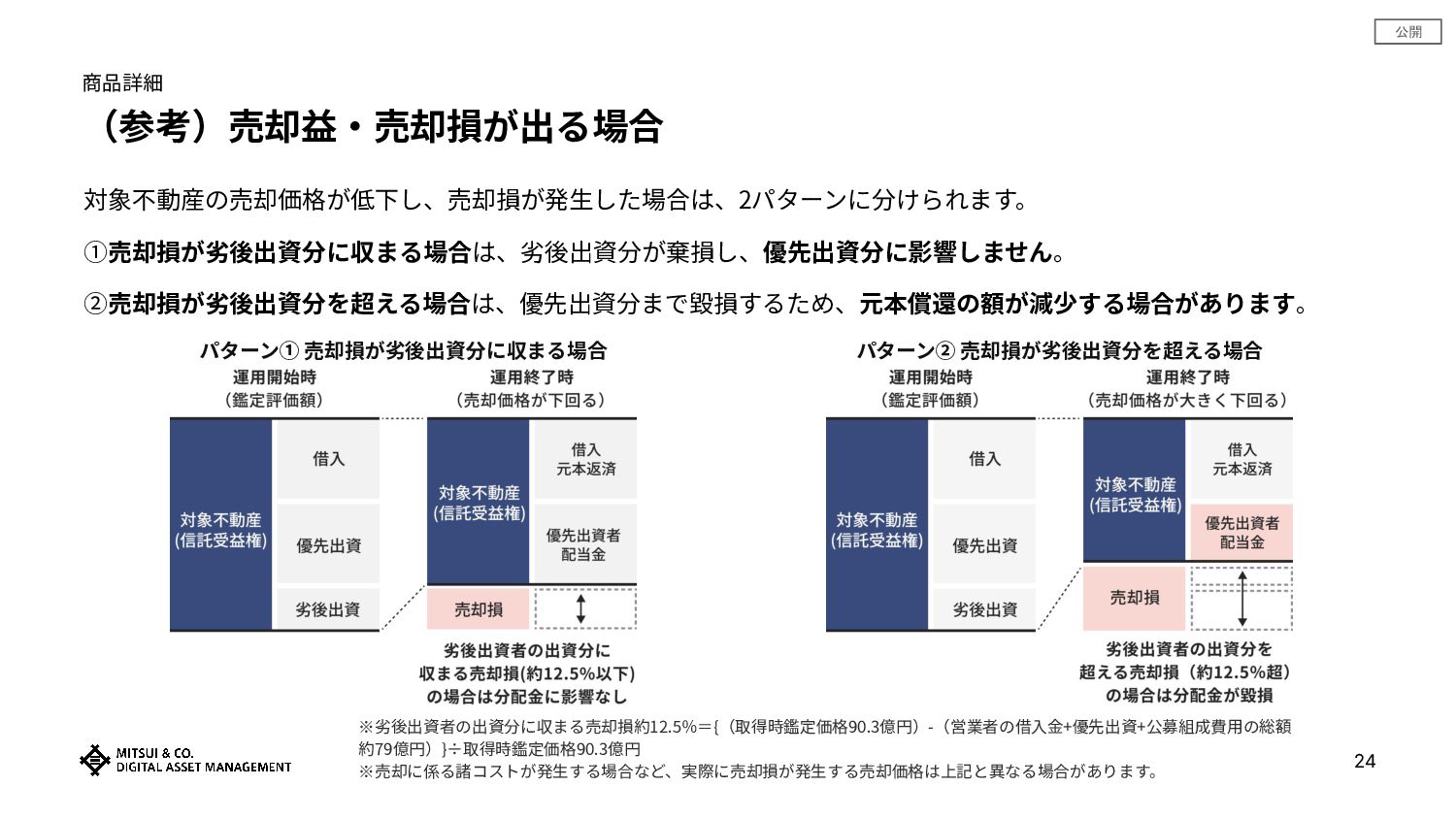

公開 商品詳細 (参考)売却益‧売却損が出る場合 対象不動産の売却価格が低下し、売却損が発⽣した場合は、2パターンに分けられます。 ①売却損が劣後出資分に収まる場合は、劣後出資分が棄損し、優先出資分に影響しません。 ②売却損が劣後出資分を超える場合は、優先出資分まで毀損するため、元本償還の額が減少する場合があります。 パターン① 売却損が劣後出資分に収まる場合 パターン② 売却損が劣後出資分を超える場合

24 ※劣後出資者の出資分に収まる売却損約12.5%={(取得時鑑定価格90.3億円)-(営業者の借⼊⾦+優先出資+公募組成費⽤の総額 約79億円)}÷取得時鑑定価格90.3億円 ※売却に係る諸コストが発⽣する場合など、実際に売却損が発⽣する売却価格は上記と異なる場合があります。

公開 商品詳細 Q.終了時期は変わる?償還時期の変更について 原則として、2030年4⽉期の信託計算期間に対象不動産(信託受益権)は売却され、その後に本商品の償還も⾏われます。 対象不動産を保有する合同会社の借⼊⾦の返済時期は2029年12⽉22⽇となっているため、アセット‧マネージャーは信託財産である優先匿名 組合契約の償還を2029年11⽉末を⽬処に⾏う予定で、信託終了⽇は2030年1⽉末を想定しております。 しかし、アセット‧マネージャーが知る限りにおいて、お客様の利益最⼤化に資すると判断する売却機会を得た場合には、対象不動産(信託受 益権)を早期売却(2024年12⽉23⽇以降)する場合があります。 また、お客様の利益最⼤化のために必要とアセット‧マネージャーが判断する場合、必要に応じて借⼊⾦のリファイナンスを検討するととも に、信託計算期間が終了した後から1年間(2031年4⽉30⽇まで)を限度として運⽤期間の延⻑を決定する場合があります。

なお、劣後出資者は、本件営業者に対して、対象不動産(信託受益権)を売却することを提案でき、当該提案に従った売却⾦額が、優先出資者 に対する優先出資の全額が償還される⽔準であること等の条件を満たす場合には、対象不動産(信託受益権)を早期売却(2024年12⽉23⽇以 降)する場合があります。 25 ※早期償還にあたり、優先匿名組合契約に係る出資コストを勘案し、対象不動産(信託受益権)の売却が短期(2026年10⽉31⽇まで)に実施された場合に限り、当該出資コスト の返還の観点から優先出資者に対して追加的に⾦銭が分配されます。

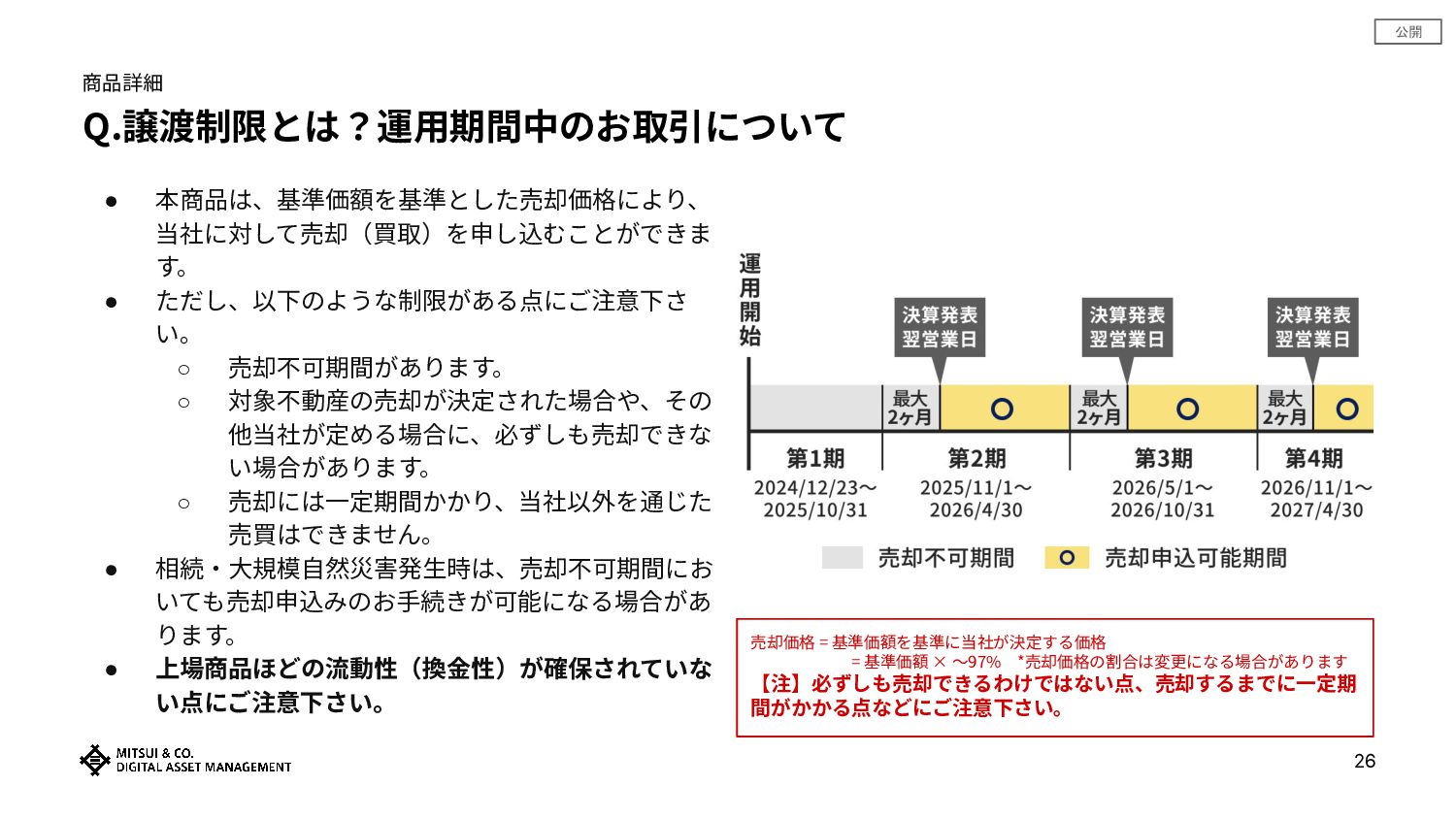

公開 Q.譲渡制限とは?運⽤期間中のお取引について 売却価格 = 基準価額を基準に当社が決定する価格 = 基準価額 × 〜97% *売却価格の割合は変更になる場合があります

【注】必ずしも売却できるわけではない点、売却するまでに⼀定期 間がかかる点などにご注意下さい。 • 本商品は、基準価額を基準とした売却価格により、 当社に対して売却(買取)を申し込むことができま す。 • ただし、以下のような制限がある点にご注意下さ い。 ◦ 売却不可期間があります。 ◦ 対象不動産の売却が決定された場合や、その 他当社が定める場合に、必ずしも売却できな い場合があります。 ◦ 売却には⼀定期間かかり、当社以外を通じた 売買はできません。 • 相続‧⼤規模⾃然災害発⽣時は、売却不可期間にお いても売却申込みのお⼿続きが可能になる場合があ ります。 • 上場商品ほどの流動性(換⾦性)が確保されていな い点にご注意下さい。 26 商品詳細

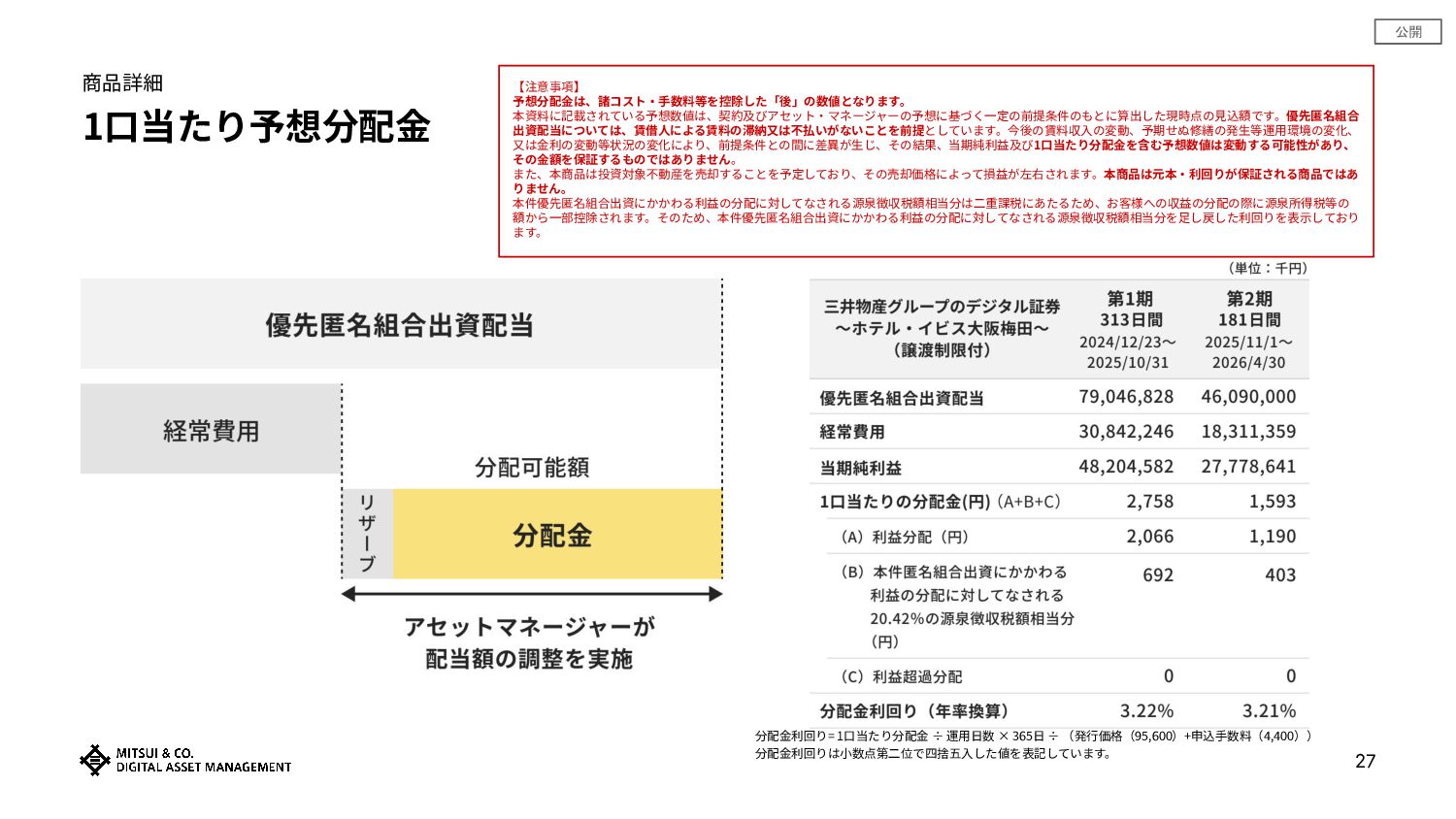

公開 商品詳細 1⼝当たり予想分配⾦ 分配⾦利回り= 1⼝当たり分配⾦ ÷ 運⽤⽇数 × 365⽇ ÷

(発⾏価格(95,600)+申込⼿数料(4,400)) 分配⾦利回りは⼩数点第⼆位で四捨五⼊した値を表記しています。 27 【注意事項】 予想分配⾦は、諸コスト‧⼿数料等を控除した「後」の数値となります。 本資料に記載されている予想数値は、契約及びアセット‧マネージャーの予想に基づく⼀定の前提条件のもとに算出した現時点の⾒込額です。優先匿名組合 出資配当については、賃借⼈による賃料の滞納⼜は不払いがないことを前提としています。今後の賃料収⼊の変動、予期せぬ修繕の発⽣等運⽤環境の変化、 ⼜は⾦利の変動等状況の変化により、前提条件との間に差異が⽣じ、その結果、当期純利益及び1⼝当たり分配⾦を含む予想数値は変動する可能性があり、 その⾦額を保証するものではありません。 また、本商品は投資対象不動産を売却することを予定しており、その売却価格によって損益が左右されます。本商品は元本‧利回りが保証される商品ではあ りません。 本件優先匿名組合出資にかかわる利益の分配に対してなされる源泉徴収税額相当分は⼆重課税にあたるため、お客様への収益の分配の際に源泉所得税等の 額から⼀部控除されます。そのため、本件優先匿名組合出資にかかわる利益の分配に対してなされる源泉徴収税額相当分を⾜し戻した利回りを表⽰しており ます。

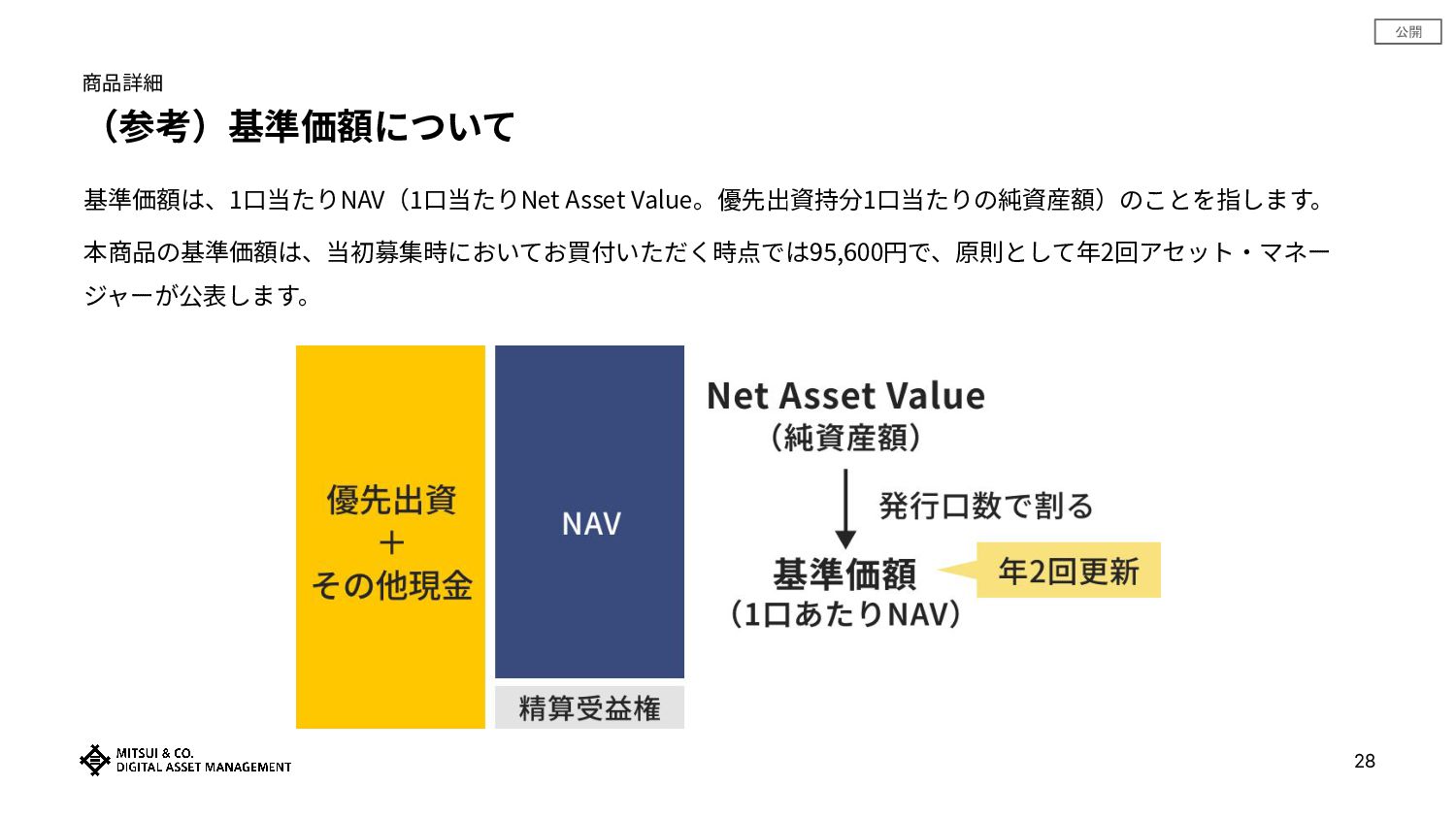

公開 基準価額は、1⼝当たりNAV(1⼝当たりNet Asset Value。優先出資持分1⼝当たりの純資産額)のことを指します。 本商品の基準価額は、当初募集時においてお買付いただく時点では95,600円で、原則として年2回アセット‧マネー ジャーが公表します。 28 (参考)基準価額について 商品詳細

公開 税務上の取扱い ⽇本の居住者(個⼈)に対する課税上の⼀般的な取扱いは以下のとおりです。 • 本商品の収益分配に係る源泉徴収の税率は、20.315%(15%の所得税、復興特別所得税(所得税額の2.1%)及び5%の地⽅税の合計) に加え、本件匿名組合出資にかかわる利益の分配に対してなされる源泉徴収税額相当分の⼆重課税調整を⾏い、算出します。 • 本商品の分配⾦については、 源泉徴収のあり‧なしに関わらず、上記の税率にて源泉徴収を⾏います。 •

売却益‧償還益については、次の取扱いとなります。 ◦ 特定⼝座の源泉徴収ありの場合、 当社が納税を⾏うため、原則確定申告は不要です (お客様ご⾃⾝で申告することも可能で す)。 ◦ 特定⼝座の源泉徴収なし、または⼀般⼝座の場合、 お客様ご⾃⾝で確定申告が必要となります。 • 譲渡損失の繰越控除や他社の⼝座と損益通算を希望する場合はお客様ご⾃⾝で確定申告が必要となります。 ※なお、税法等が改正された場合は、上記の内容が変更になることがあります。また、個々のお客様の固有の事情によっては、異なる取扱いが ⾏われることがあります。実際の申告の際は、税理⼠‧税務署等の専⾨家へご相談ください。 ※本信託に適⽤される法令‧税‧会計基準等は、今後変更される可能性があります。会計の取扱いや税の取扱いが変更となることで、本信託の 税負担が増⼤し、⼜は本信託の維持が困難になる可能性があります。くわしくは、税制関連リスクの説明をご覧ください。 29 商品詳細

公開 • 本信託に適⽤される法令‧税‧会計基準等は、今後変更される可能性があります。会計の取扱いや税の取扱いが変更となることで、本信託の税負担が 増⼤し、⼜は本信託の維持が困難になる可能性があります。 • 本受益権の収益の分配に係る⽇本の課税上の取扱いについては、法令上明確に規定されていない部分が含まれます。仮に、⽇本の税法上、 本受益権 の収益の分配の取扱いについて異なる解釈等がなされる場合には、本信託に対して投資した者に対する課税上の取扱いが異なる可能性があります。 • 2024年11⽉20⽇現在、⾦融庁から財務省に対する令和7年度税制改正要望が公表されています。当該税制改正要望には、受益証券発⾏信託の分配のう

ち、 信託財産の減価償却費相当分に係る投資家(受益者)への分配(利益を原資としない分配)について、利益の配当ではなく元本の払戻しとして 取り扱い、分配を受ける投資家(受益者)において所得税の課税がないこと等、 課税上の取扱いを明確化する旨の改正要望が含まれています。 • 仮に当該税制改正要望に沿った内容の改正が実現した場合、利益を原資としない分配(いわゆる利益超過分配)については、本受益権を保有する投資 家において所得税の課税が発⽣しないこととなるため、 本受益権の信託配当に関する⼿続や、本受益権を保有する投資家への課税額が変更されるこ ととなります。 • ただし、上記の税制改正要望は税制改正案ではなく、その内容を実現するためには信託協会の計算規則等の関係規則の改正並びに税制改正に関する 法律の国会における承認及び可決が必要であり、 令和7年度税制改正⼜はそれ以降の時期において当該税制改正要望が実現する保証はなく、当該税制 改正が⾏われない可能性や、異なる内容での改正が⾏われる可能性があります。 • また、仮に、当該税制改正要望と同内容の改正が⾏われた場合であっても、保護預り契約を締結する取扱⾦融商品取引業者において税制改正に対応し たシステムの修正等が必要になる可能性があるところ、 対応が適時に⾏われる保証はなく、本受益権を保有する投資家に事務⼿続等の負担が⽣じる 可能性があります。 税制関連リスク 30 商品詳細

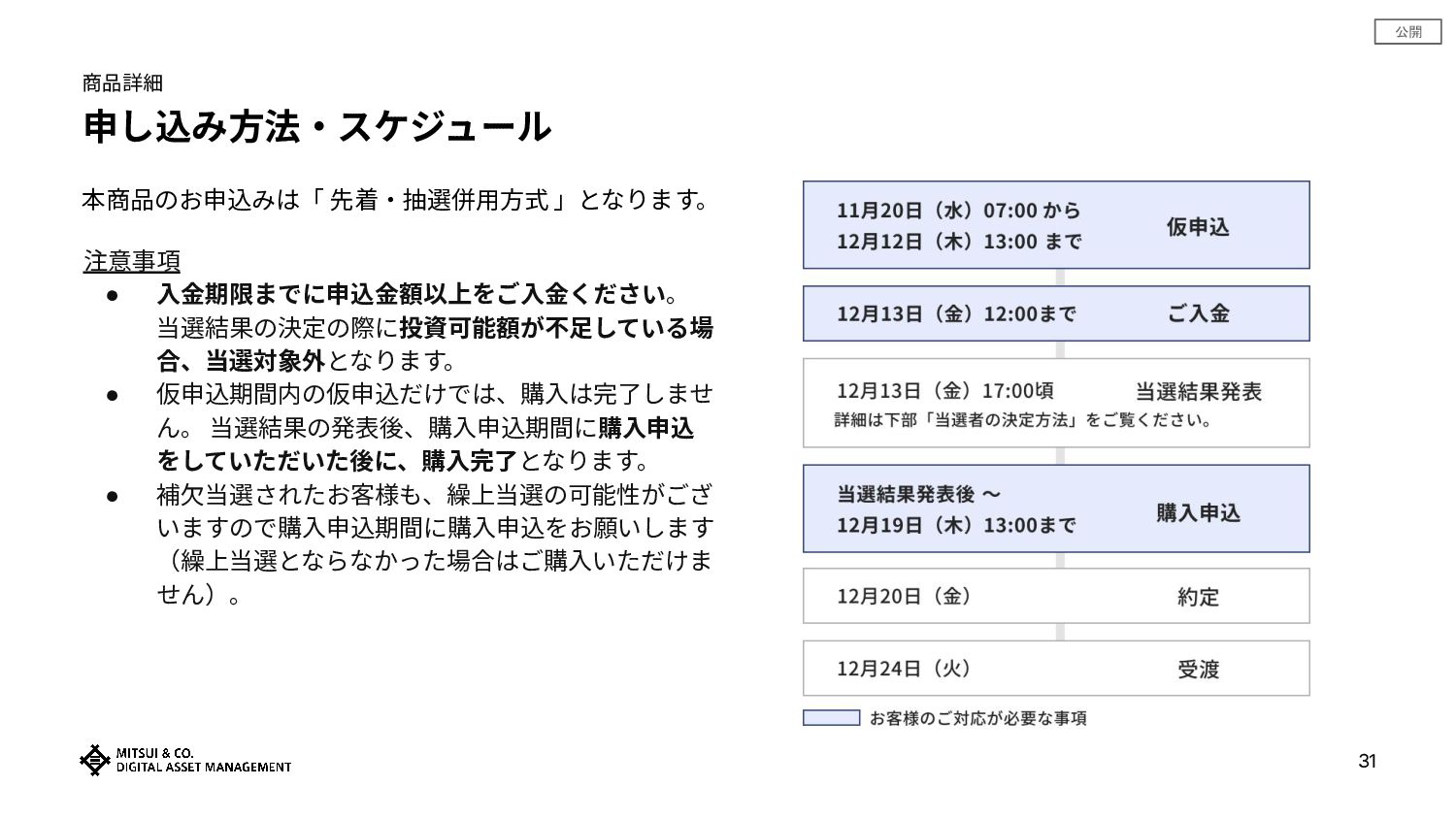

公開 申し込み⽅法‧スケジュール 注意事項 • ⼊⾦期限までに申込⾦額以上をご⼊⾦ください。 当選結果の決定の際に投資可能額が不⾜している場 合、当選対象外となります。 • 仮申込期間内の仮申込だけでは、購⼊は完了しませ ん。

当選結果の発表後、購⼊申込期間に購⼊申込 をしていただいた後に、購⼊完了となります。 • 補⽋当選されたお客様も、繰上当選の可能性がござ いますので購⼊申込期間に購⼊申込をお願いします (繰上当選とならなかった場合はご購⼊いただけま せん)。 31 本商品のお申込みは「 先着‧抽選併⽤⽅式 」となります。 商品詳細

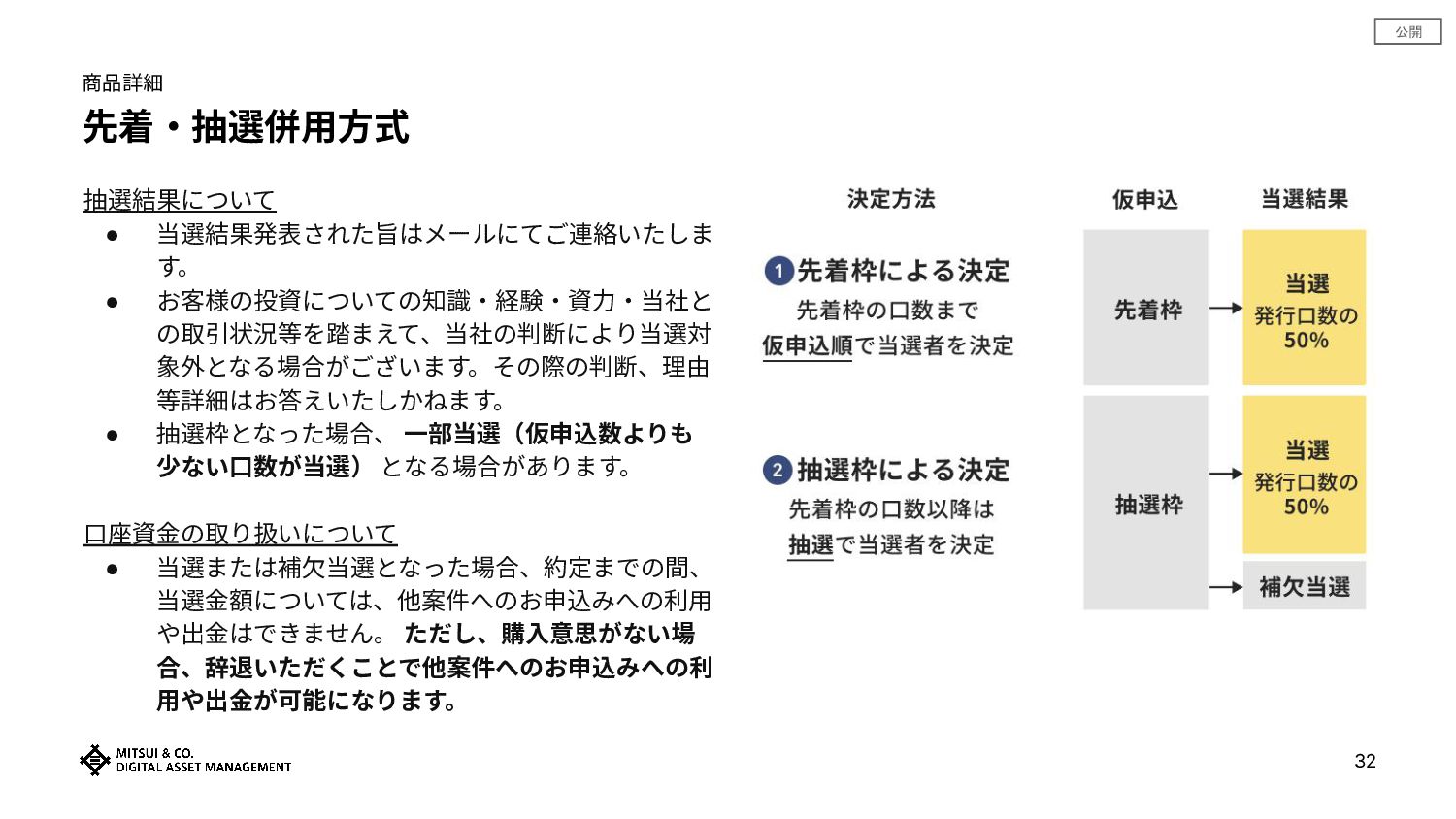

公開 先着‧抽選併⽤⽅式 抽選結果について • 当選結果発表された旨はメールにてご連絡いたしま す。 • お客様の投資についての知識‧経験‧資⼒‧当社と の取引状況等を踏まえて、当社の判断により当選対 象外となる場合がございます。その際の判断、理由

等詳細はお答えいたしかねます。 • 抽選枠となった場合、 ⼀部当選(仮申込数よりも 少ない⼝数が当選) となる場合があります。 ⼝座資⾦の取り扱いについて • 当選または補⽋当選となった場合、約定までの間、 当選⾦額については、他案件へのお申込みへの利⽤ や出⾦はできません。 ただし、購⼊意思がない場 合、辞退いただくことで他案件へのお申込みへの利 ⽤や出⾦が可能になります。 32 商品詳細

公開 2 キャンペーンについて

公開 ⽇頃からの感謝の気持ちを込めて、購⼊特典をご⽤意しました! キャンペーンについて 購⼊特典 34 商品購⼊で豪華特典が当たる! オルタナ紹介プログラム ※詳細はキャンペーンのお知らせ等をご覧ください。

公開 商品購⼊で豪華特典が当たる! • 【1組2名様】プルマン東京⽥町 無料宿泊券(1泊‧朝⾷付) ◦ 対象となるお部屋:デラックスルーム(キングorツイン) • 【1組2名様】スイスホテル南海⼤阪 無料宿泊券(1泊‧朝⾷付)

◦ 対象となるお部屋:ジュニアスイートルーム • 【40組80名様】イビス⼤阪梅⽥ 無料宿泊券(1泊‧朝⾷付) ◦ 対象となるお部屋:スタンダードルーム(ダブルorツイン) 35 本商品を購⼊の上、所定の応募フォームからエントリーいただいたお客様の中から抽選で豪華特典(以下、本特典)を プレゼント! ※詳細はキャンペーンのお知らせ等をご覧ください。 キャンペーンについて

公開 オルタナ紹介プログラム • ご招待された⽅が初めてオルタナで商品を購⼊した場合、ご招待した⽅に1⼈あたり3,000円、ご招待された⽅ に3,000円の現⾦をプレゼント! • 10名まで招待可能なため、最⼤で30,000円の現⾦をプレゼント! • 招待された⽅には、9号案件「三井物産グループのデジタル証券〜ホテル‧イビス⼤阪梅⽥〜(譲渡制限付)」 の特別優先券をプレゼント!

36 ※詳細はキャンペーンのお知らせ等をご覧ください。 ※本商品は、三井物産株式会社の⼦会社である三井物産デジタル‧アセットマネジメント株式会社によって組成‧販売されるものです。 キャンペーンについて

公開 ご視聴ありがとうございました!

公開 38 ディスクレーマー ⾦融商品取引法第37 条(広告等の規制)にかかる留意事項 ⾦融商品取引契約締結に係るリスクについて 当社が取り扱う⾦融商品は、元本が保証されているものではなく、原資産たる不動産等の価額、⾦利⽔準、為替相場等の市況の変動によっ て、価値が変動することがあり、期待されていた配当を得られないリスクや当初元本を超過する損失が発⽣し、当初元本を毀損するリスクがご ざいます。 当社が取り扱う⾦融商品は、その特性及び対象とする原資産(不動産等)の特性から、⾦融商品ごとに、リスクの内容や程度が異なりますの

で、各商品のページに掲載された商品概要説明書、契約締結前交付書⾯及び⽬論⾒書等の該当欄をよくお読みください。 ⾦融商品取引契約締結に係る費⽤について 当社が取り扱う⾦融商品は、商品ごとに所定の⼿数料や諸経費等をご負担いただく場合があります。 各商品のページに掲載された商品概要説明書、契約締結前交付書⾯及び⽬論⾒書等の該当欄をよくお読みください。 商号等 三井物産デジタル‧アセットマネジメント株式会社 ⾦融商品取引業者 関東財務局⻑(⾦商)第3277号 加⼊協会 ⽇本証券業協会、⼀般社団法⼈⽇本投資顧問業協会、⼀般社団法⼈第⼆種⾦融商品取引業協会

公開 39 ディスクレーマー 免責事項 • 本資料上で提供している情報‧内容(以下「提供情報‧内容」といいます。)は、⾦融商品取引法等の法律で要求される開⽰書類や 運⽤報告書ではありません。 • 提供情報‧内容(数値等含む)は、信頼できると判断された情報に基づき、誤り‧遺漏等がないよう細⼼の注意を払っておりますが、正確性、完全 性、妥当性及び公正性を保証するものではありません。

• 提供情報‧内容の数値等は、過去の実績値、概算値または計算値であり、実際とは異なる場合があります。また、予告なしに内容が 変更⼜は廃⽌される場合があります。 • 提供情報は、当社が著作権を有しますので、提供されましたお客さま限りでご使⽤ください。当社の事前承諾なしにこれを複製し、 改変し、刊⾏し、配布し、転⽤し、若しくは掲載すること及びこれを商業的に利⽤することを禁⽌します。また、本資料に掲載されている当社に関連 する商標類(商標、ロゴ及びサービスマーク)は、当社に属するものであり、 これを当社に無断で複製し、改変し、刊⾏し、配布し、転⽤し、若し くは転載すること及びこれを商業的に利⽤することを禁⽌します。 • 提供情報‧内容の投資対象物件等については、例⽰として掲載しているものですので、将来の取得‧成果等を⽰唆ないし保証するものではありませ ん。 • 本資料は、お客さまに対して税⾦、会計⼜は法律上のアドバイスを提供するものではありません。また、⽇本の居住者が利⽤するために作成されたも のであり、その他の国の居住者を対象とするものではありません。 • 投資に関する最終決定は、お客様向け資料等をよくお読みになり、お客様ご⾃⾝の判断でなさるようお願いします。 • 「安定資産」とは、不動産やインフラなど、ALTERNA(オルタナ)が提供を予定する⾦融商品の投資対象資産を指し、当資産の持続的な稼働によ り、中⻑期での安定的な投資成果の獲得を期待するものです。なおALTERNA(オルタナ)が提供する⾦融商品は元本保証や将来の投資成果を保証す るものではありません。 • 本商品は、三井物産株式会社の⼦会社である三井物産デジタル‧アセットマネジメント株式会社によって組成‧販売されるものです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}