Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

Web3と分散型金融_2023.pdf

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

Masa Masujima

June 22, 2023

Business

520

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

Web3と分散型金融_2023.pdf

Masa Masujima

June 22, 2023

More Decks by Masa Masujima

See All by Masa Masujima

Fintech landscape updated - Japan section

hakusansai

0

1.4k

_RINGの会_令和の時代の保険募集実務とプロ代理店の対応.pdf

hakusansai

0

280

Insurance Distribution for Reiwa-era

hakusansai

2

450

国家戦略からみるWeb3ビジネス活用のヒント

hakusansai

0

330

Digital Regulatory Reform in Japanese financial industry

hakusansai

0

660

Tech Licensing Strategies for Academic Institutions

hakusansai

0

300

Academia tech transfer with equity compensation

hakusansai

1

920

Web3PTプレゼン資料_public.pdf

hakusansai

0

1.4k

Digital Platform Regulation and Practices in Japan

hakusansai

0

470

Other Decks in Business

See All in Business

川下り型キャリア感できのこってきた 35歳子育て世帯の葛藤

ikasumiwt

0

280

Tokyo Artisan Intelligence 株式会社(TAI)半導体戦略_最新版

tai20200303

0

210

登壇テーマの候補をAIで掘り起こす / Generate CfP Ideas via-AI

tbpgr

1

270

POP-UPデザイン企画提案書

superpenguin

PRO

0

170

Web工学とビジネスモデル - IVRyにおけるAI時代の新規事業開発 -

ivry

1

560

okr and devops -- Why OKRs Fail and DevOps as the Practice to Make Them Work

ikuodanaka

0

2.7k

会社紹介資料/Idein株式会社

ideininc

0

350

supa, inc. company deck v260722

kazuki_tanaka

0

430

「ユーザー価値か、事業成果か?」 そんな意思決定で悩む前に PMがやるべきこと

inagakikay

2

870

enechain company deck_english

enechain

PRO

1

570

enechain company deck

enechain

PRO

10

190k

Advanced:マルチエージェントの設計と運用(Claude Code)

forest8810

0

280

Featured

See All Featured

We Are The Robots

honzajavorek

0

290

Optimising Largest Contentful Paint

csswizardry

37

3.8k

Raft: Consensus for Rubyists

vanstee

141

7.6k

Ruling the World: When Life Gets Gamed

codingconduct

0

290

Effective software design: The role of men in debugging patriarchy in IT @ Voxxed Days AMS

baasie

0

450

End of SEO as We Know It (SMX Advanced Version)

ipullrank

3

4.3k

Building AI with AI

inesmontani

PRO

1

1.1k

Unlocking the hidden potential of vector embeddings in international SEO

frankvandijk

0

880

Data-driven link building: lessons from a $708K investment (BrightonSEO talk)

szymonslowik

1

1.2k

For a Future-Friendly Web

brad_frost

183

10k

The Cost Of JavaScript in 2023

addyosmani

55

10k

How to Create Impact in a Changing Tech Landscape [PerfNow 2023]

tammyeverts

55

3.4k

Transcript

6/22/2023 森・濱田松本法律事務所 パートナー 増島 雅和 Web3と分散型金融 ー日本の戦略と制度とこれからー ©2023 Mori Hamada

& Matsumoto, all rights reserved

増島 雅和(ますじま まさかず) 2006 米国ウィルソン・ソンシーニ法律事務所(シリコンバレーオフィス) 2007 ニューヨーク州弁護士登録 2010 金融庁監督局保険課(銀行第一課兼務) 日経CSISバーチャルシンクタンク・フェロー

金融と知財の力で我が国産業構造のイノベーションを加速する“Startup Innovators”主宰(http://startupinnovators.jp/) 2013 経済産業省 新事業創出支援関係者会議 委員 2015 IMF外部カウンセル(米国FSAP:金融破綻処理法制担当) 日本ベンチャーキャピタル協会顧問、日本フィンテック協会顧問、日本ブロックチェーン協会顧問、暗号資産ビジネス協会アドバイザー 2016 内閣官房ベンチャー・チャレンジ2020 アドバイザリーボードメンバー 内閣官房IT総合戦略本部 シェアリングエコノミー検討会合 委員 2017 経済産業省 研究開発型ベンチャー企業と事業会社の連携加速に向けた調査検討会 委員 森・濱田松本法律事務所 パートナー(弁護士(日本・NY州)・弁理士) 2018 内閣府 革新的事業活動評価委員会 委員 特許庁 知的財産国際権利化戦略推進事業有識者委員会 委員 2019 総務省 AIインクルージョン推進会議 委員 経済産業省 Society5.0における新たなガバナンスモデル検討会 委員 内閣官房 デジタル市場競争会議WG委員 特許庁 オープンイノベーションを促進するための支援人材育成及び契約ガイドライン研究会 委員 内閣府 規制改革推進会議 専門委員 2020 内閣官房 ブロックチェーン官民推進会合 委員 内閣官房 Trusted Web協議会 委員 デジタル通貨研究会 委員 オンライン名刺交換用 QRコード 2001 弁護士登録 2021 経済産業省/特許庁 産業構造審議会 知的財産分科会 委員 2022 内閣府 スタートアップ・大学を中心とする知財エコシステムの在り方に関する検討会 座長 1 ©2023 Mori Hamada & Matsumoto, all rights reserved

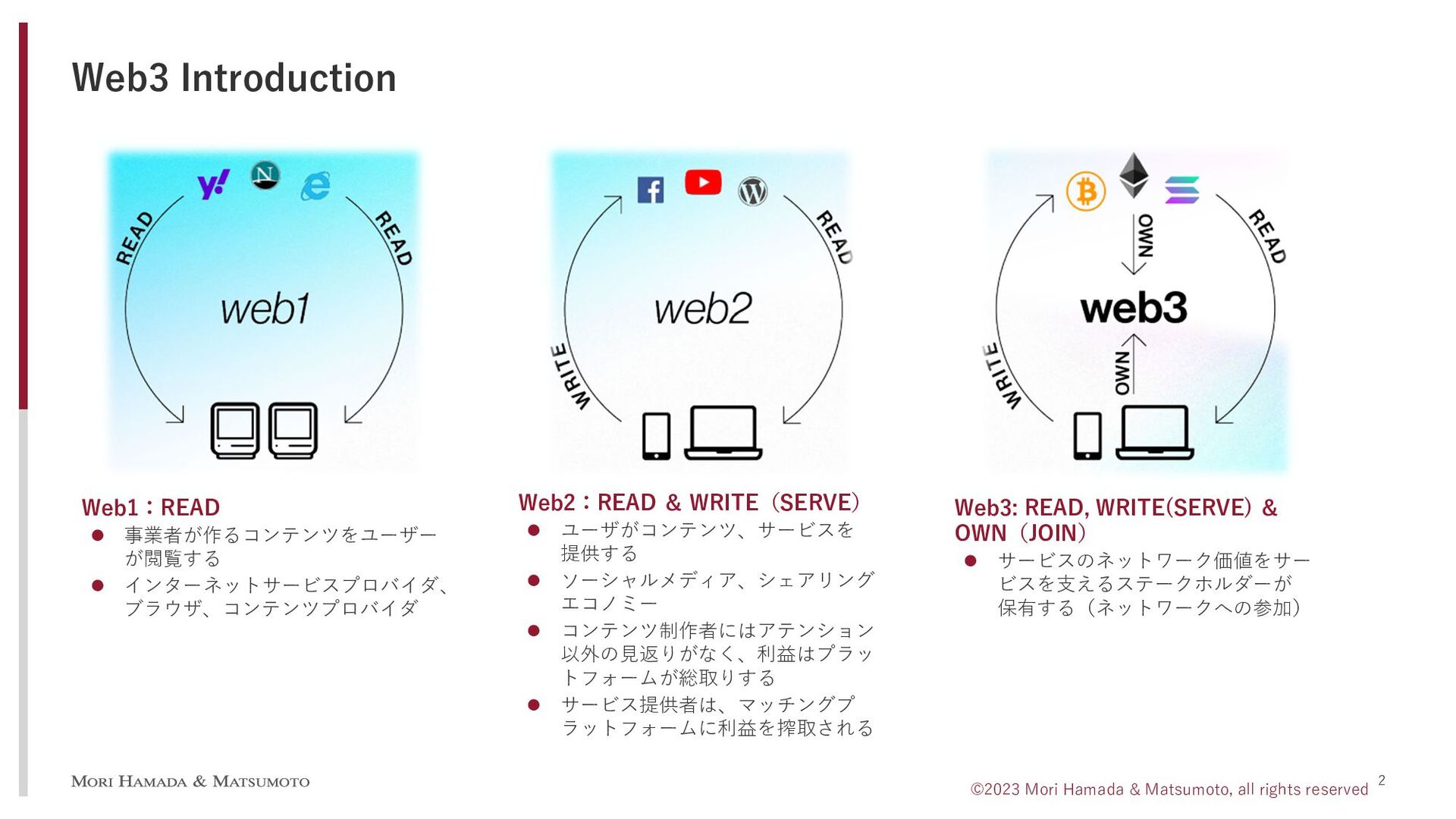

2 Web3 Introduction Web1:READ 事業者が作るコンテンツをユーザー が閲覧する インターネットサービスプロバイダ、 ブラウザ、コンテンツプロバイダ

Web2:READ & WRITE(SERVE) ユーザがコンテンツ、サービスを 提供する ソーシャルメディア、シェアリング エコノミー コンテンツ制作者にはアテンション 以外の見返りがなく、利益はプラッ トフォームが総取りする サービス提供者は、マッチングプ ラットフォームに利益を搾取される Web3: READ, WRITE(SERVE) & OWN(JOIN) サービスのネットワーク価値をサー ビスを支えるステークホルダーが 保有する(ネットワークへの参加) ©2023 Mori Hamada & Matsumoto, all rights reserved

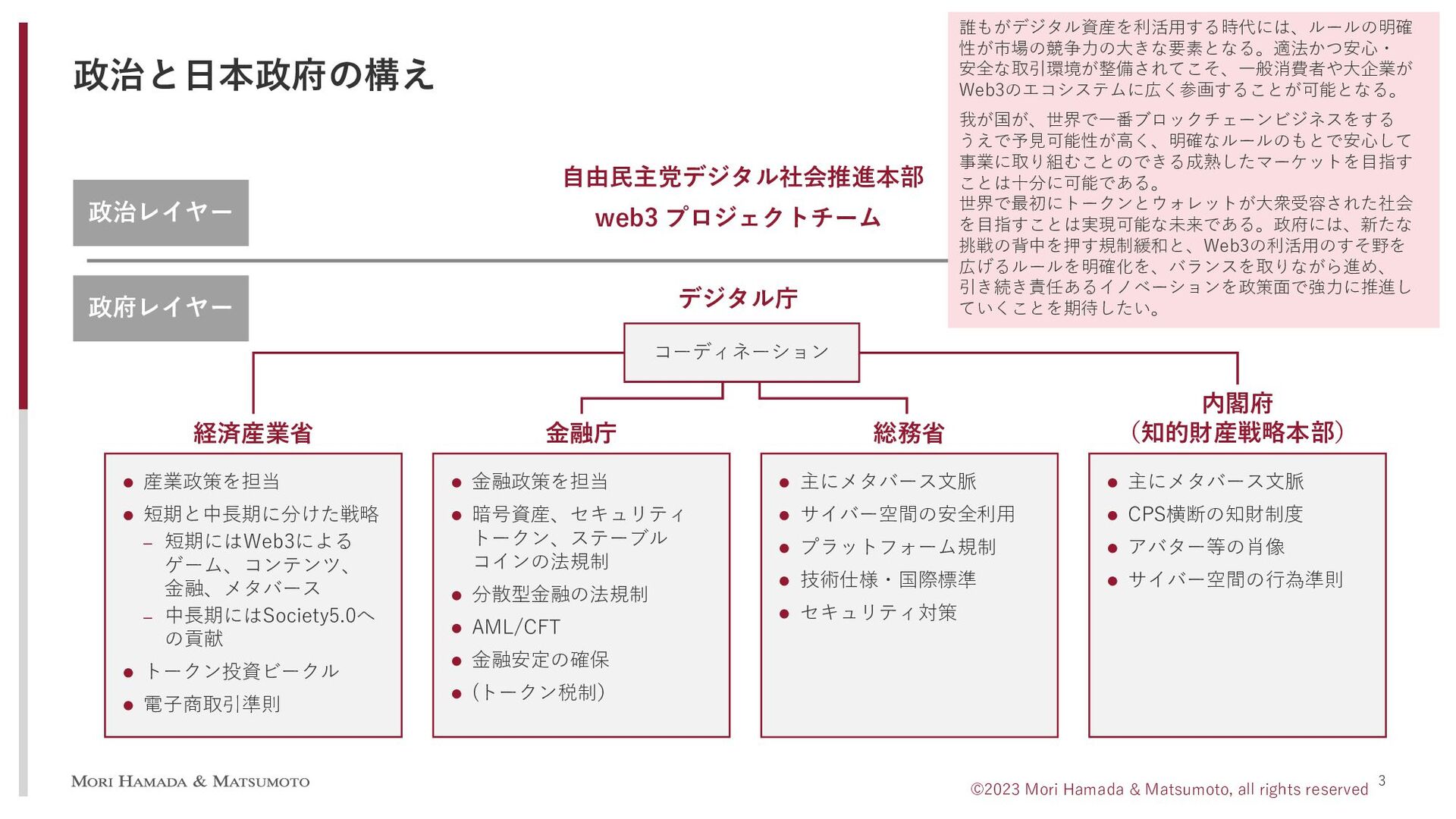

政治と日本政府の構え 3 自由民主党デジタル社会推進本部 web3 プロジェクトチーム 政治レイヤー 政府レイヤー デジタル庁 経済産業省 金融庁

総務省 内閣府 (知的財産戦略本部) 産業政策を担当 短期と中長期に分けた戦略 ‒ 短期にはWeb3による ゲーム、コンテンツ、 金融、メタバース ‒ 中長期にはSociety5.0へ の貢献 トークン投資ビークル 電子商取引準則 金融政策を担当 暗号資産、セキュリティ トークン、ステーブル コインの法規制 分散型金融の法規制 AML/CFT 金融安定の確保 (トークン税制) 主にメタバース文脈 サイバー空間の安全利用 プラットフォーム規制 技術仕様・国際標準 セキュリティ対策 主にメタバース文脈 CPS横断の知財制度 アバター等の肖像 サイバー空間の行為準則 コーディネーション 誰もがデジタル資産を利活用する時代には、ルールの明確 性が市場の競争力の大きな要素となる。適法かつ安心・ 安全な取引環境が整備されてこそ、一般消費者や大企業が Web3のエコシステムに広く参画することが可能となる。 我が国が、世界で一番ブロックチェーンビジネスをする うえで予見可能性が高く、明確なルールのもとで安心して 事業に取り組むことのできる成熟したマーケットを目指す ことは十分に可能である。 世界で最初にトークンとウォレットが大衆受容された社会 を目指すことは実現可能な未来である。政府には、新たな 挑戦の背中を押す規制緩和と、Web3の利活用のすそ野を 広げるルールを明確化を、バランスを取りながら進め、 引き続き責任あるイノベーションを政策面で強力に推進し ていくことを期待したい。 ©2023 Mori Hamada & Matsumoto, all rights reserved

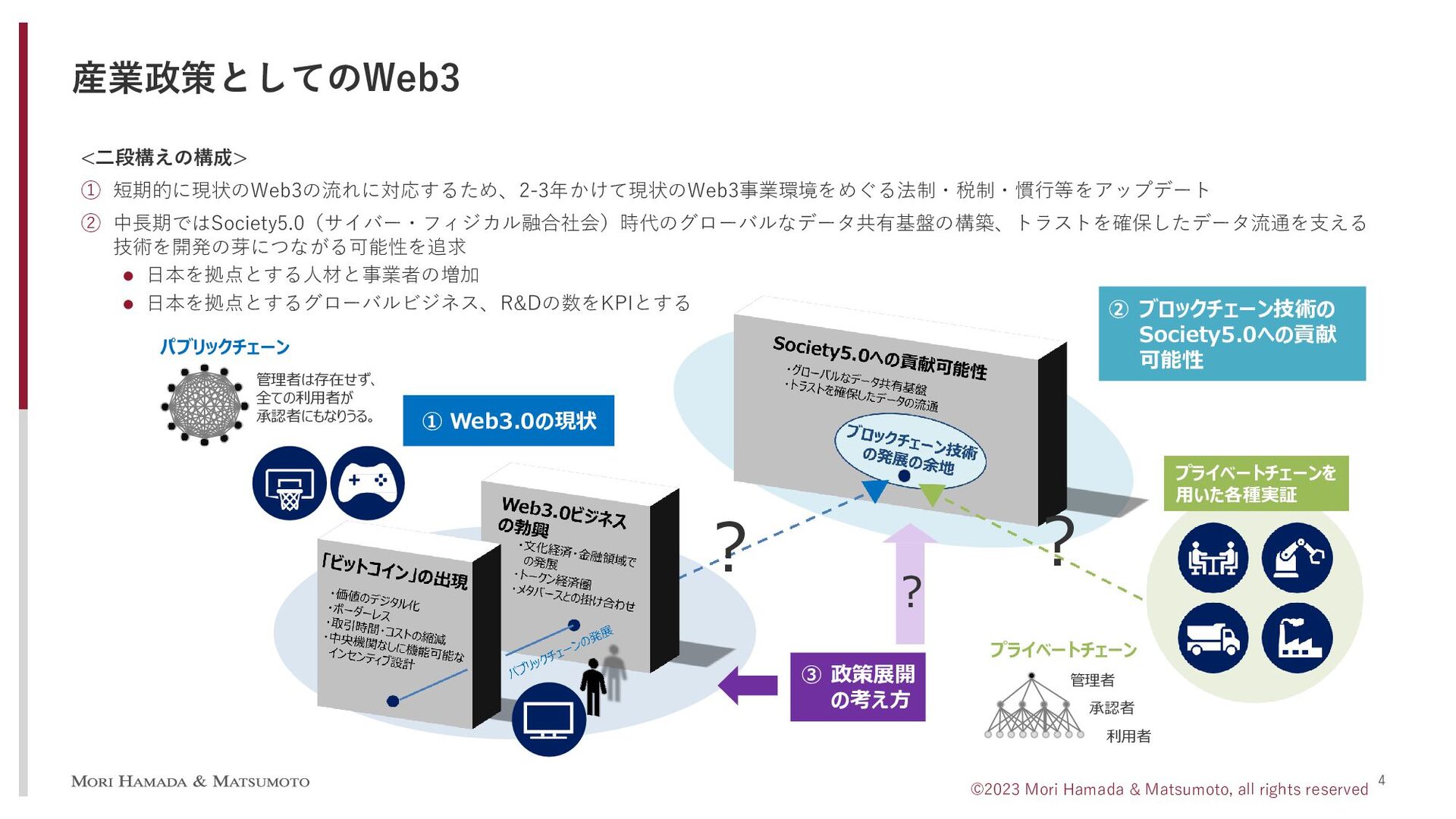

4 <二段構えの構成> ① 短期的に現状のWeb3の流れに対応するため、2-3年かけて現状のWeb3事業環境をめぐる法制・税制・慣行等をアップデート ② 中長期ではSociety5.0(サイバー・フィジカル融合社会)時代のグローバルなデータ共有基盤の構築、トラストを確保したデータ流通を支える 技術を開発の芽につながる可能性を追求 日本を拠点とする人材と事業者の増加

日本を拠点とするグローバルビジネス、R&Dの数をKPIとする 産業政策としてのWeb3 パブリックチェーン 管理者は存在せず、 全ての利用者が 承認者にもなりうる。 ③ 政策展開 の考え方 ︖ ② ブロックチェーン技術の Society5.0への貢献 可能性 ︖ プライベートチェーン 管理者 承認者 利用者 ︖ プライベートチェーンを 用いた各種実証 ① Web3.0の現状 ©2023 Mori Hamada & Matsumoto, all rights reserved

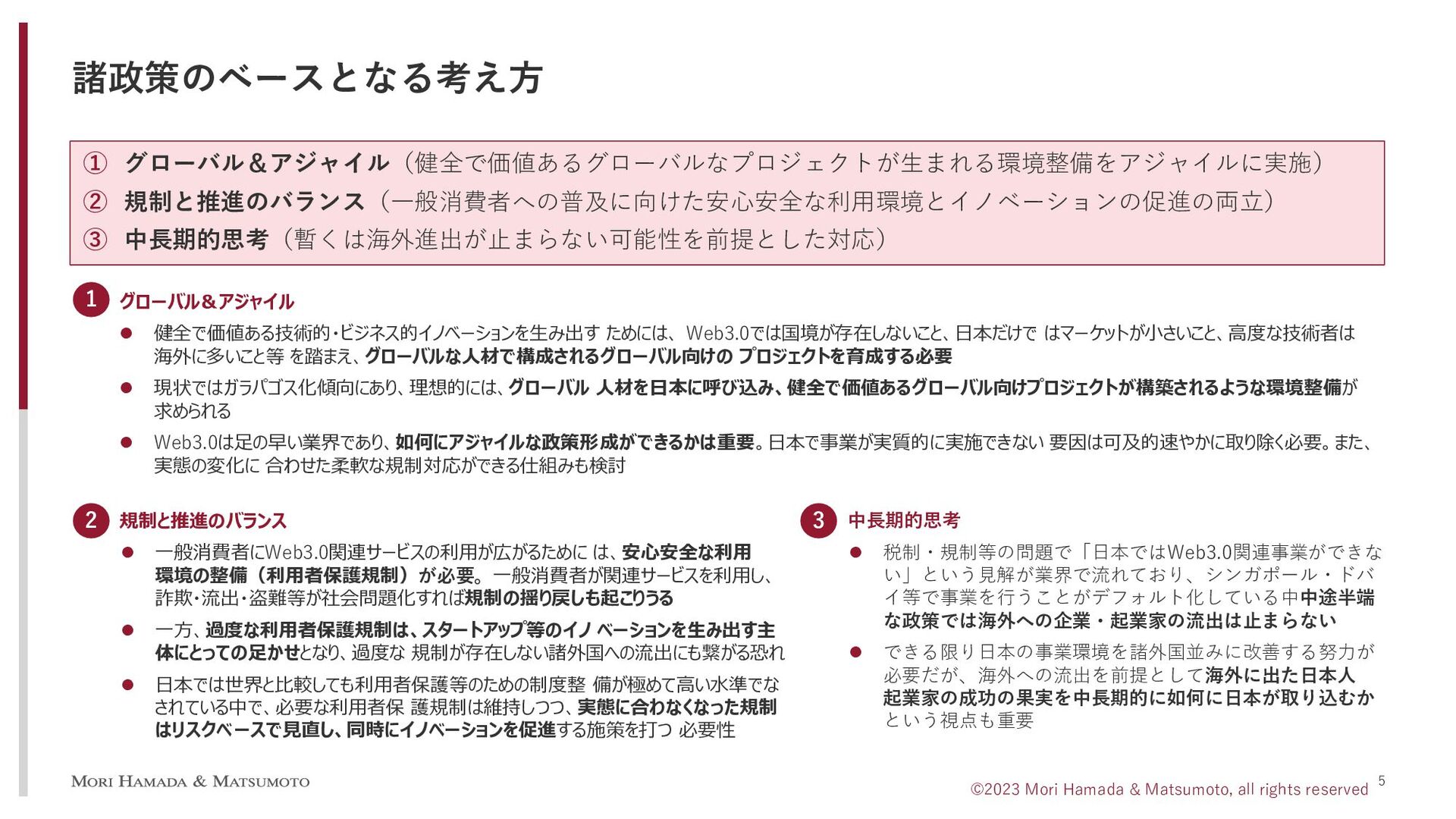

5 ① グローバル&アジャイル(健全で価値あるグローバルなプロジェクトが生まれる環境整備をアジャイルに実施) ② 規制と推進のバランス(一般消費者への普及に向けた安心安全な利用環境とイノベーションの促進の両立) ③ 中長期的思考(暫くは海外進出が止まらない可能性を前提とした対応) 諸政策のベースとなる考え方 グローバル&アジャイル

健全で価値ある技術的・ビジネス的イノベーションを生み出す ためには、 Web3.0では国境が存在しないこと、日本だけで はマーケットが小さいこと、高度な技術者は 海外に多いこと等 を踏まえ、グローバルな人材で構成されるグローバル向けの プロジェクトを育成する必要 現状ではガラパゴス化傾向にあり、理想的には、グローバル 人材を日本に呼び込み、健全で価値あるグローバル向けプロジェクトが構築されるような環境整備が 求められる Web3.0は足の早い業界であり、如何にアジャイルな政策形成ができるかは重要。日本で事業が実質的に実施できない 要因は可及的速やかに取り除く必要。また、 実態の変化に 合わせた柔軟な規制対応ができる仕組みも検討 規制と推進のバランス 一般消費者にWeb3.0関連サービスの利用が広がるために は、安心安全な利用 環境の整備(利用者保護規制)が必要。一般消費者が関連サービスを利用し、 詐欺・流出・盗難等が社会問題化すれば規制の揺り戻しも起こりうる 一方、過度な利用者保護規制は、スタートアップ等のイノ ベーションを生み出す主 体にとっての足かせとなり、過度な 規制が存在しない諸外国への流出にも繋がる恐れ 日本では世界と比較しても利用者保護等のための制度整 備が極めて高い水準でな されている中で、必要な利用者保 護規制は維持しつつ、実態に合わなくなった規制 はリスクベースで見直し、同時にイノベーションを促進する施策を打つ 必要性 1 中長期的思考 税制・規制等の問題で「日本ではWeb3.0関連事業ができな い」という見解が業界で流れており、シンガポール・ドバ イ等で事業を行うことがデフォルト化している中中途半端 な政策では海外への企業・起業家の流出は止まらない できる限り日本の事業環境を諸外国並みに改善する努力が 必要だが、海外への流出を前提として海外に出た日本人 起業家の成功の果実を中長期的に如何に日本が取り込むか という視点も重要 2 3 ©2023 Mori Hamada & Matsumoto, all rights reserved

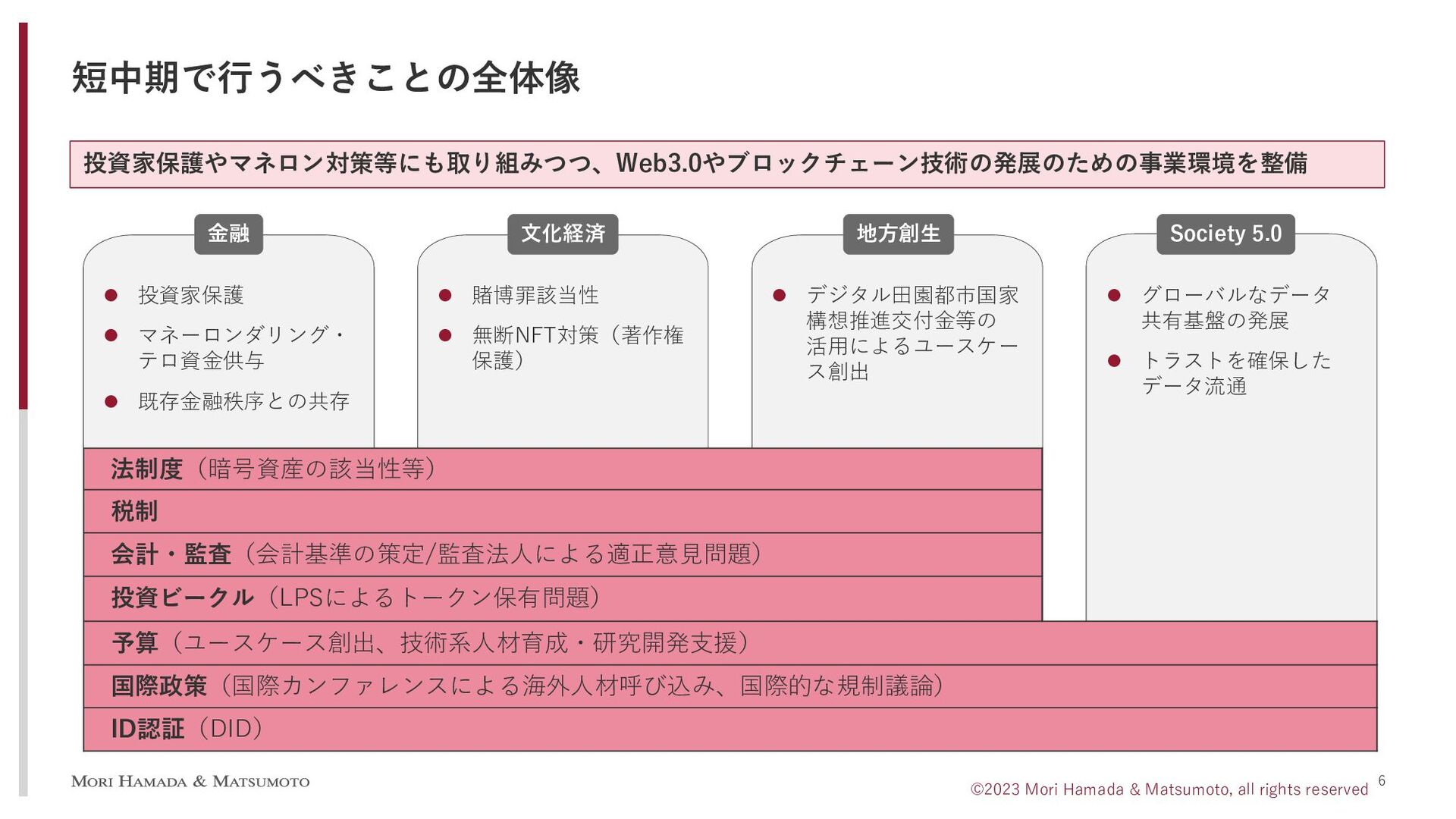

6 投資家保護やマネロン対策等にも取り組みつつ、Web3.0やブロックチェーン技術の発展のための事業環境を整備 短中期で行うべきことの全体像 法制度(暗号資産の該当性等) 税制 会計・監査(会計基準の策定/監査法人による適正意見問題) 投資ビークル(LPSによるトークン保有問題) 予算(ユースケース創出、技術系人材育成・研究開発支援) 国際政策(国際カンファレンスによる海外人材呼び込み、国際的な規制議論) ID認証(DID)

投資家保護 マネーロンダリング・ テロ資金供与 既存金融秩序との共存 賭博罪該当性 無断NFT対策(著作権 保護) デジタル田園都市国家 構想推進交付金等の 活用によるユースケー ス創出 グローバルなデータ 共有基盤の発展 トラストを確保した データ流通 金融 文化経済 地方創生 Society 5.0 ©2023 Mori Hamada & Matsumoto, all rights reserved

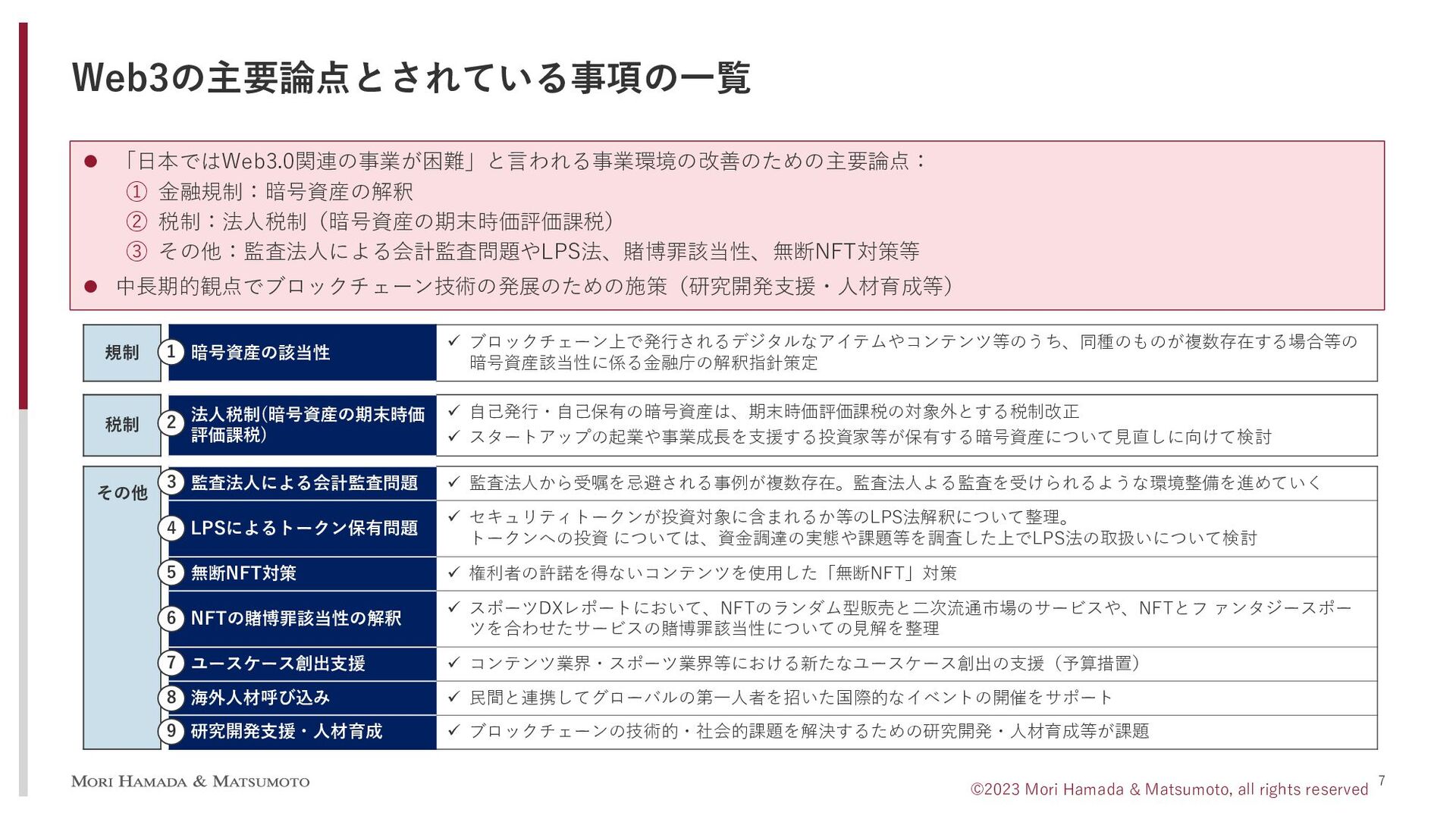

7 「日本ではWeb3.0関連の事業が困難」と言われる事業環境の改善のための主要論点: ① 金融規制:暗号資産の解釈 ② 税制:法人税制(暗号資産の期末時価評価課税) ③ その他:監査法人による会計監査問題やLPS法、賭博罪該当性、無断NFT対策等

中長期的観点でブロックチェーン技術の発展のための施策(研究開発支援・人材育成等) Web3の主要論点とされている事項の一覧 規制 暗号資産の該当性 ブロックチェーン上で発行されるデジタルなアイテムやコンテンツ等のうち、同種のものが複数存在する場合等の 暗号資産該当性に係る金融庁の解釈指針策定 税制 法人税制(暗号資産の期末時価 評価課税) 自己発行・自己保有の暗号資産は、期末時価評価課税の対象外とする税制改正 スタートアップの起業や事業成長を支援する投資家等が保有する暗号資産について見直しに向けて検討 その他 監査法人による会計監査問題 監査法人から受嘱を忌避される事例が複数存在。監査法人よる監査を受けられるような環境整備を進めていく LPSによるトークン保有問題 セキュリティトークンが投資対象に含まれるか等のLPS法解釈について整理。 トークンへの投資 については、資金調達の実態や課題等を調査した上でLPS法の取扱いについて検討 無断NFT対策 権利者の許諾を得ないコンテンツを使用した「無断NFT」対策 NFTの賭博罪該当性の解釈 スポーツDXレポートにおいて、NFTのランダム型販売と二次流通市場のサービスや、NFTとフ ァンタジースポー ツを合わせたサービスの賭博罪該当性についての見解を整理 ユースケース創出支援 コンテンツ業界・スポーツ業界等における新たなユースケース創出の支援(予算措置) 海外人材呼び込み 民間と連携してグローバルの第一人者を招いた国際的なイベントの開催をサポート 研究開発支援・人材育成 ブロックチェーンの技術的・社会的課題を解決するための研究開発・人材育成等が課題 1 2 3 4 5 6 7 8 9 ©2023 Mori Hamada & Matsumoto, all rights reserved

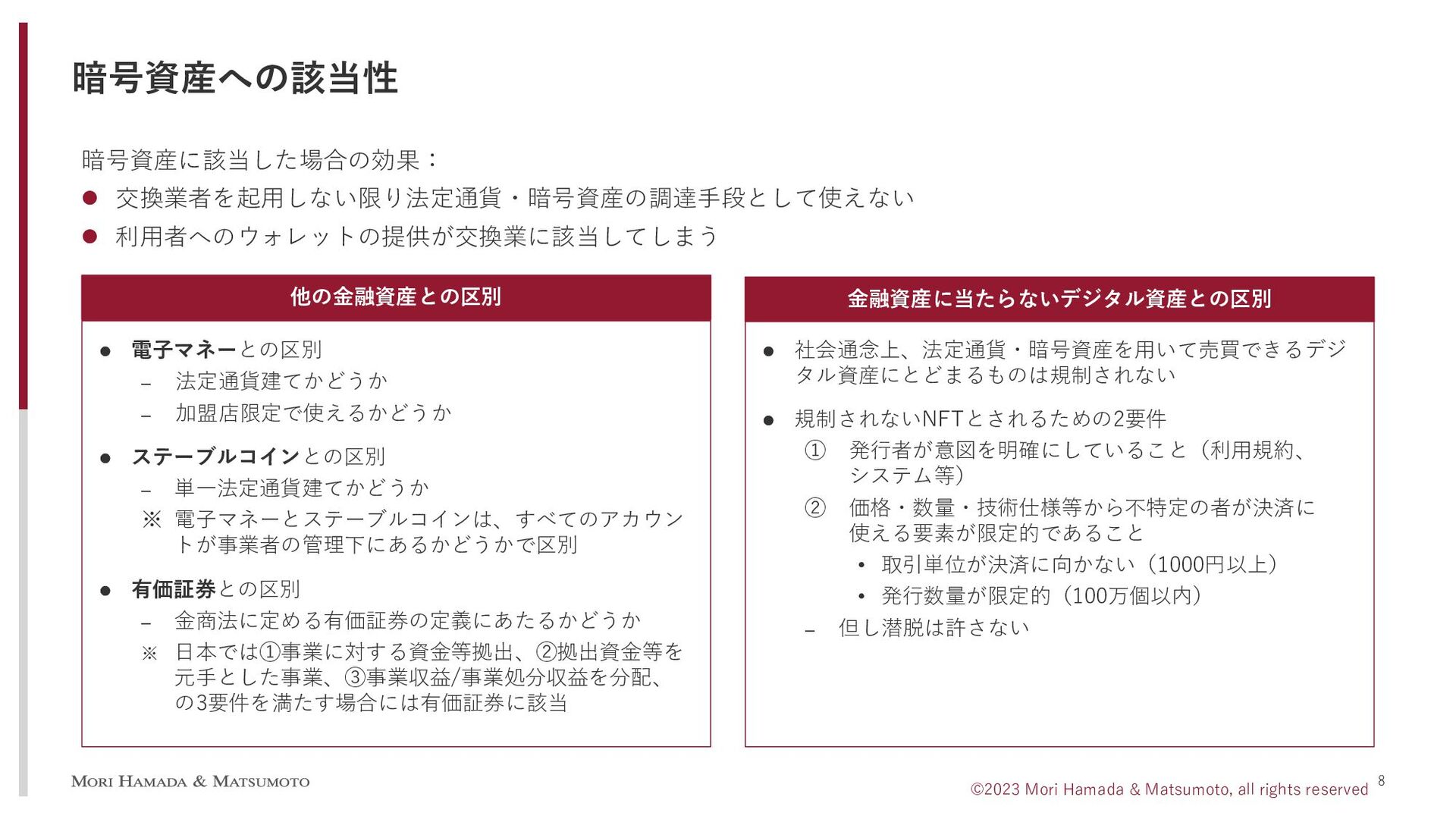

8 暗号資産に該当した場合の効果: 交換業者を起用しない限り法定通貨・暗号資産の調達手段として使えない 利用者へのウォレットの提供が交換業に該当してしまう 暗号資産への該当性 他の金融資産との区別 電子マネーとの区別

‒ 法定通貨建てかどうか ‒ 加盟店限定で使えるかどうか ステーブルコインとの区別 ‒ 単一法定通貨建てかどうか ※ 電子マネーとステーブルコインは、すべてのアカウン トが事業者の管理下にあるかどうかで区別 有価証券との区別 ‒ 金商法に定める有価証券の定義にあたるかどうか ※ 日本では①事業に対する資金等拠出、②拠出資金等を 元手とした事業、③事業収益/事業処分収益を分配、 の3要件を満たす場合には有価証券に該当 金融資産に当たらないデジタル資産との区別 社会通念上、法定通貨・暗号資産を用いて売買できるデジ タル資産にとどまるものは規制されない 規制されないNFTとされるための2要件 ① 発行者が意図を明確にしていること(利用規約、 システム等) ② 価格・数量・技術仕様等から不特定の者が決済に 使える要素が限定的であること • 取引単位が決済に向かない(1000円以上) • 発行数量が限定的(100万個以内) ‒ 但し潜脱は許さない ©2023 Mori Hamada & Matsumoto, all rights reserved

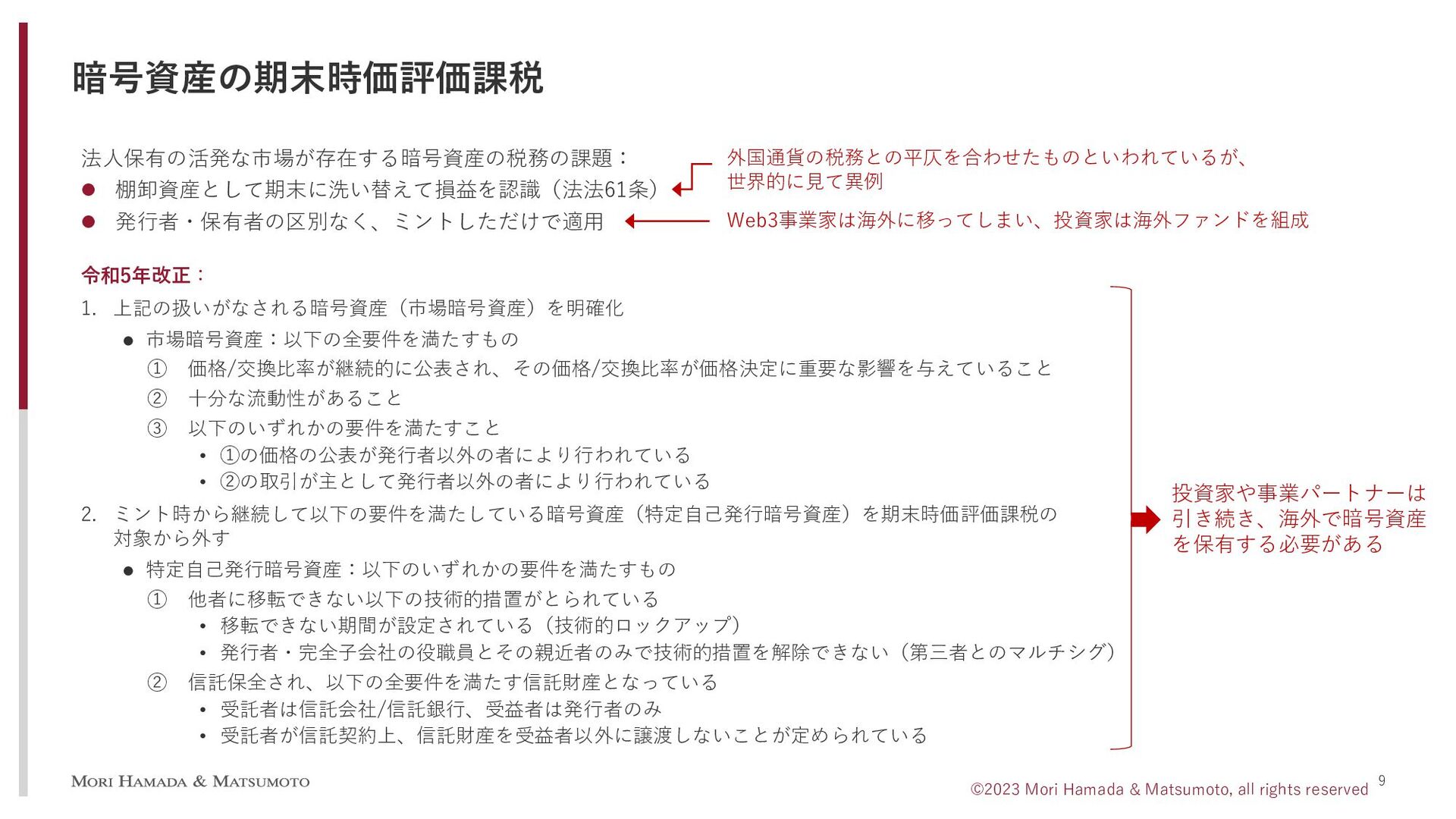

法人保有の活発な市場が存在する暗号資産の税務の課題: 棚卸資産として期末に洗い替えて損益を認識(法法61条) 発行者・保有者の区別なく、ミントしただけで適用 暗号資産の期末時価評価課税 外国通貨の税務との平仄を合わせたものといわれているが、 世界的に見て異例 Web3事業家は海外に移ってしまい、投資家は海外ファンドを組成 令和5年改正:

1. 上記の扱いがなされる暗号資産(市場暗号資産)を明確化 市場暗号資産:以下の全要件を満たすもの ① 価格/交換比率が継続的に公表され、その価格/交換比率が価格決定に重要な影響を与えていること ② 十分な流動性があること ③ 以下のいずれかの要件を満たすこと • ①の価格の公表が発行者以外の者により行われている • ②の取引が主として発行者以外の者により行われている 2. ミント時から継続して以下の要件を満たしている暗号資産(特定自己発行暗号資産)を期末時価評価課税の 対象から外す 特定自己発行暗号資産:以下のいずれかの要件を満たすもの ① 他者に移転できない以下の技術的措置がとられている • 移転できない期間が設定されている(技術的ロックアップ) • 発行者・完全子会社の役職員とその親近者のみで技術的措置を解除できない(第三者とのマルチシグ) ② 信託保全され、以下の全要件を満たす信託財産となっている • 受託者は信託会社/信託銀行、受益者は発行者のみ • 受託者が信託契約上、信託財産を受益者以外に譲渡しないことが定められている 投資家や事業パートナーは 引き続き、海外で暗号資産 を保有する必要がある 9 ©2023 Mori Hamada & Matsumoto, all rights reserved

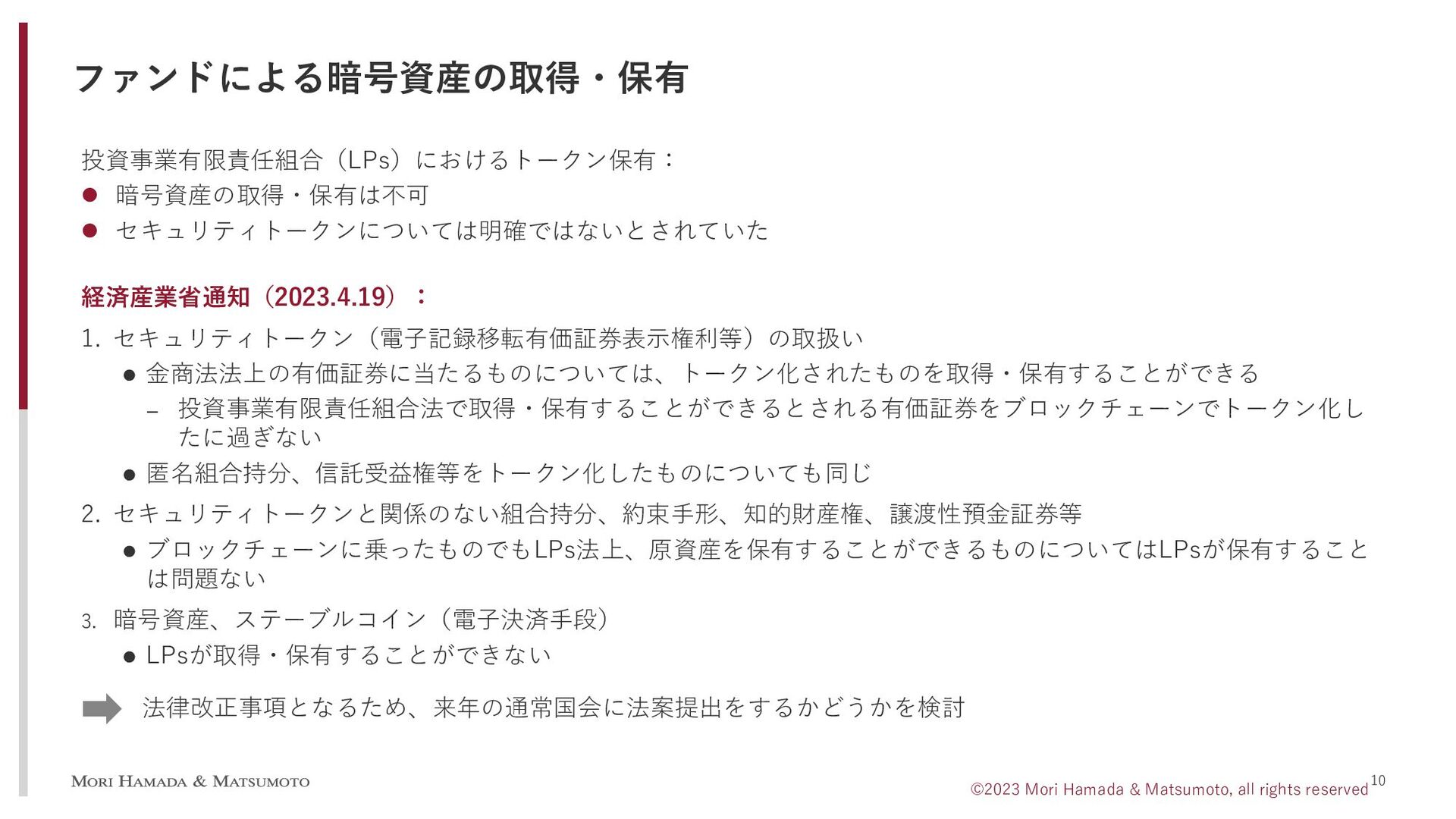

投資事業有限責任組合(LPs)におけるトークン保有: 暗号資産の取得・保有は不可 セキュリティトークンについては明確ではないとされていた ファンドによる暗号資産の取得・保有 経済産業省通知(2023.4.19): 1. セキュリティトークン(電子記録移転有価証券表示権利等)の取扱い

金商法法上の有価証券に当たるものについては、トークン化されたものを取得・保有することができる ‒ 投資事業有限責任組合法で取得・保有することができるとされる有価証券をブロックチェーンでトークン化し たに過ぎない 匿名組合持分、信託受益権等をトークン化したものについても同じ 2. セキュリティトークンと関係のない組合持分、約束手形、知的財産権、譲渡性預金証券等 ブロックチェーンに乗ったものでもLPs法上、原資産を保有することができるものについてはLPsが保有すること は問題ない 3. 暗号資産、ステーブルコイン(電子決済手段) LPsが取得・保有することができない 法律改正事項となるため、来年の通常国会に法案提出をするかどうかを検討 10 ©2023 Mori Hamada & Matsumoto, all rights reserved

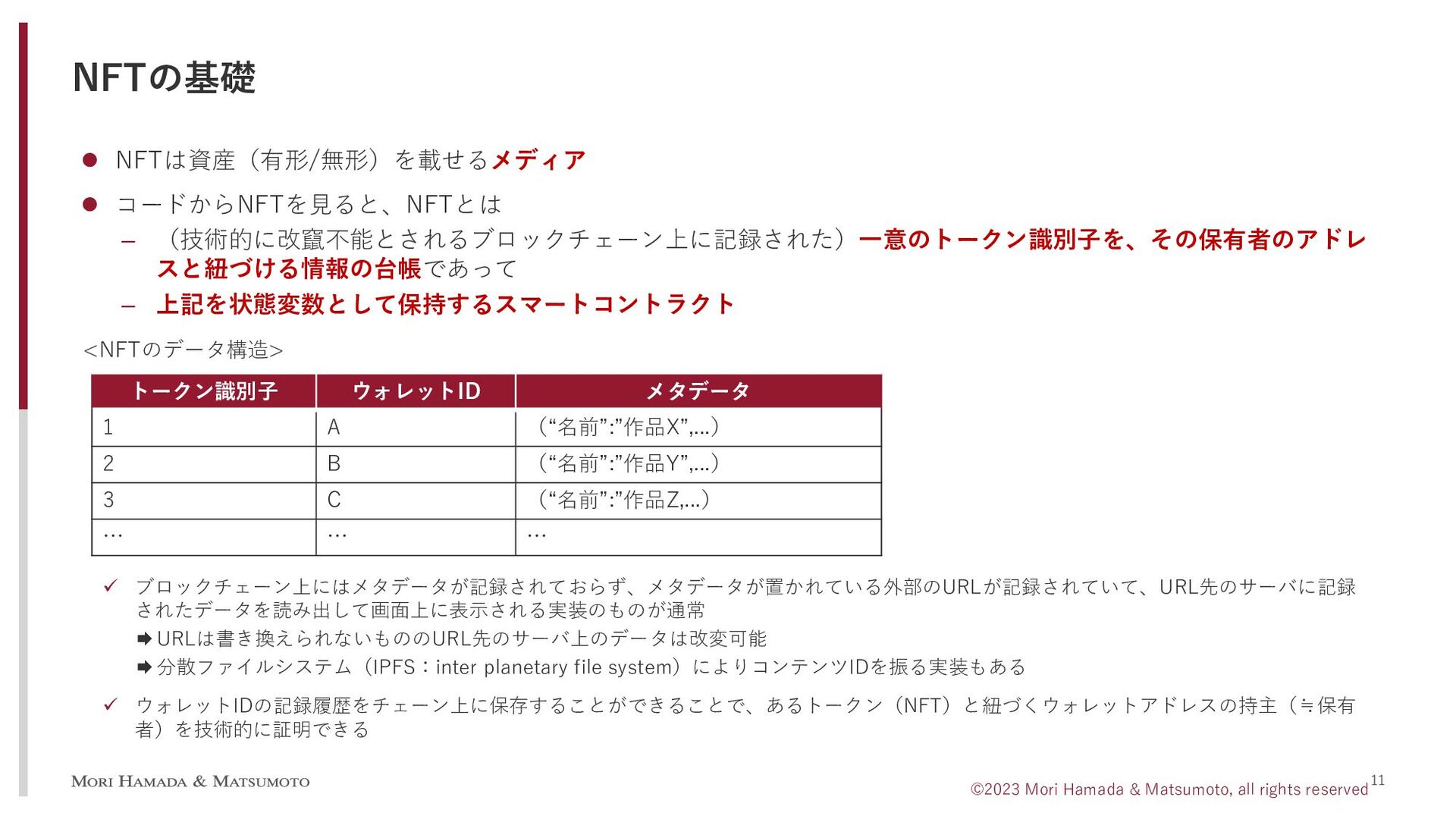

11 NFTは資産(有形/無形)を載せるメディア コードからNFTを見ると、NFTとは ‒ (技術的に改竄不能とされるブロックチェーン上に記録された)一意のトークン識別子を、その保有者のアドレ スと紐づける情報の台帳であって ‒ 上記を状態変数として保持するスマートコントラクト

<NFTのデータ構造> トークン識別子 ウォレットID メタデータ 1 A (“名前”:”作品X”,...) 2 B (“名前”:”作品Y”,...) 3 C (“名前”:”作品Z,...) … … … ブロックチェーン上にはメタデータが記録されておらず、メタデータが置かれている外部のURLが記録されていて、URL先のサーバに記録 されたデータを読み出して画面上に表示される実装のものが通常 URLは書き換えられないもののURL先のサーバ上のデータは改変可能 分散ファイルシステム(IPFS:inter planetary file system)によりコンテンツIDを振る実装もある ウォレットIDの記録履歴をチェーン上に保存することができることで、あるトークン(NFT)と紐づくウォレットアドレスの持主(≒保有 者)を技術的に証明できる NFTの基礎 ©2023 Mori Hamada & Matsumoto, all rights reserved

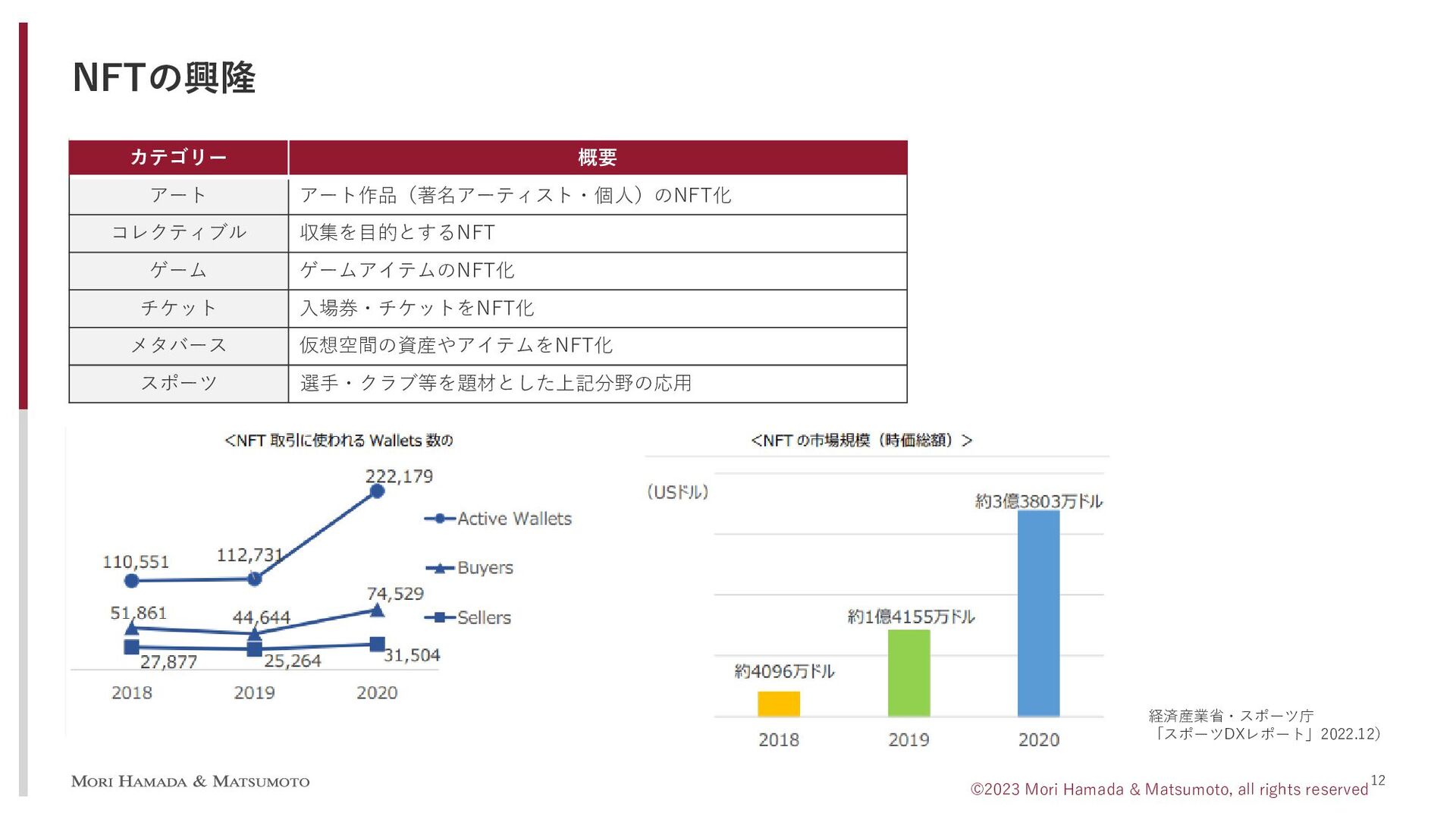

12 NFTの興隆 カテゴリー 概要 アート アート作品(著名アーティスト・個人)のNFT化 コレクティブル 収集を目的とするNFT ゲーム ゲームアイテムのNFT化

チケット 入場券・チケットをNFT化 メタバース 仮想空間の資産やアイテムをNFT化 スポーツ 選手・クラブ等を題材とした上記分野の応用 経済産業省・スポーツ庁 「スポーツDXレポート」2022.12) ©2023 Mori Hamada & Matsumoto, all rights reserved

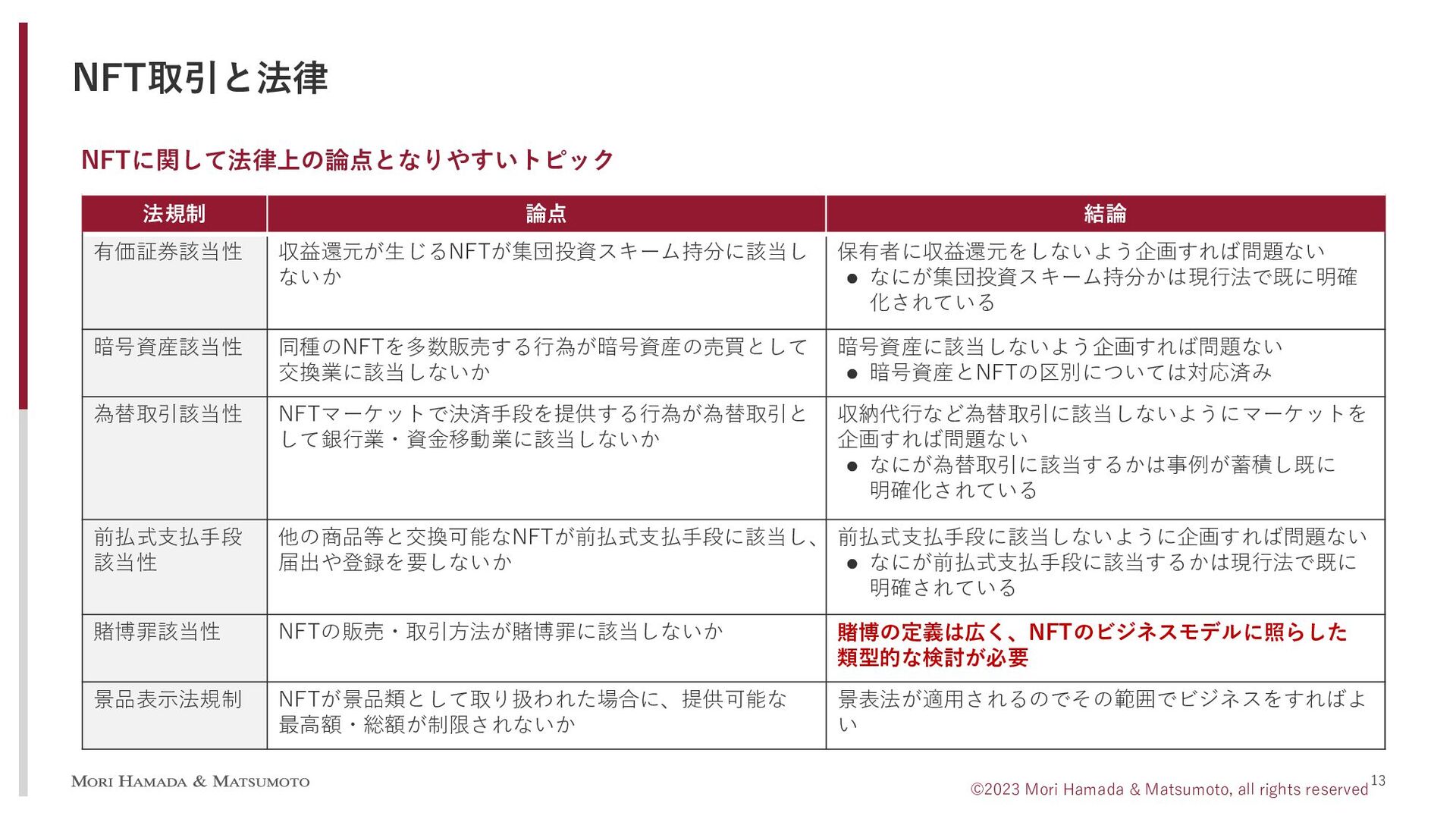

NFTに関して法律上の論点となりやすいトピック NFT取引と法律 法規制 論点 結論 有価証券該当性 収益還元が生じるNFTが集団投資スキーム持分に該当し ないか 保有者に収益還元をしないよう企画すれば問題ない

なにが集団投資スキーム持分かは現行法で既に明確 化されている 暗号資産該当性 同種のNFTを多数販売する行為が暗号資産の売買として 交換業に該当しないか 暗号資産に該当しないよう企画すれば問題ない 暗号資産とNFTの区別については対応済み 為替取引該当性 NFTマーケットで決済手段を提供する行為が為替取引と して銀行業・資金移動業に該当しないか 収納代行など為替取引に該当しないようにマーケットを 企画すれば問題ない なにが為替取引に該当するかは事例が蓄積し既に 明確化されている 前払式支払手段 該当性 他の商品等と交換可能なNFTが前払式支払手段に該当し、 届出や登録を要しないか 前払式支払手段に該当しないように企画すれば問題ない なにが前払式支払手段に該当するかは現行法で既に 明確されている 賭博罪該当性 NFTの販売・取引方法が賭博罪に該当しないか 賭博の定義は広く、NFTのビジネスモデルに照らした 類型的な検討が必要 景品表示法規制 NFTが景品類として取り扱われた場合に、提供可能な 最高額・総額が制限されないか 景表法が適用されるのでその範囲でビジネスをすればよ い 13 ©2023 Mori Hamada & Matsumoto, all rights reserved

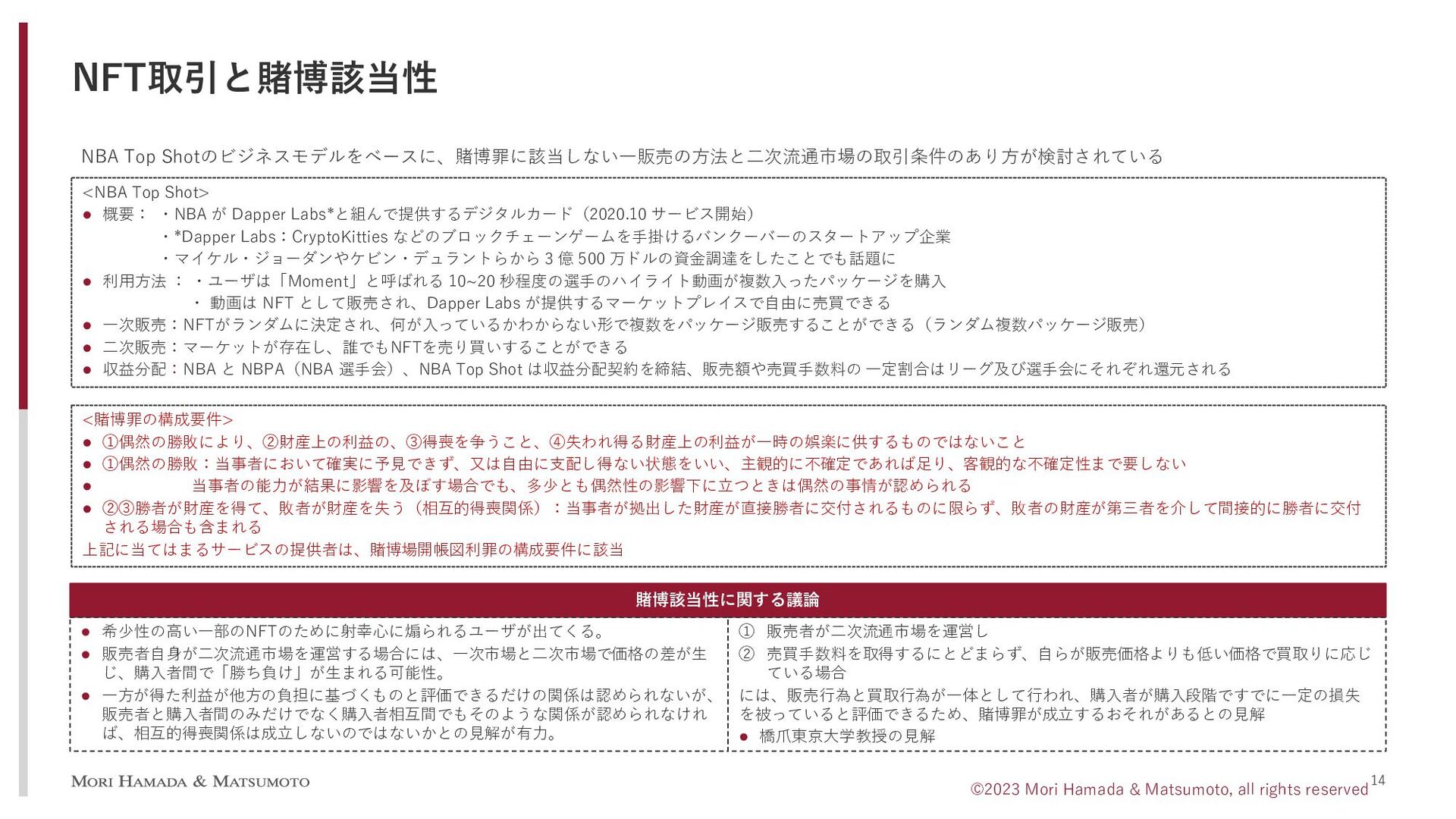

14 NBA Top Shotのビジネスモデルをベースに、賭博罪に該当しない一販売の方法と二次流通市場の取引条件のあり方が検討されている NFT取引と賭博該当性 <NBA Top Shot> 概要:

・NBA が Dapper Labs*と組んで提供するデジタルカード(2020.10 サービス開始) ・*Dapper Labs:CryptoKitties などのブロックチェーンゲームを手掛けるバンクーバーのスタートアップ企業 ・マイケル・ジョーダンやケビン・デュラントらから 3 億 500 万ドルの資金調達をしたことでも話題に 利用方法 : ・ユーザは「Moment」と呼ばれる 10~20 秒程度の選手のハイライト動画が複数入ったパッケージを購入 ・ 動画は NFT として販売され、Dapper Labs が提供するマーケットプレイスで自由に売買できる 一次販売:NFTがランダムに決定され、何が入っているかわからない形で複数をパッケージ販売することができる(ランダム複数パッケージ販売) 二次販売:マーケットが存在し、誰でもNFTを売り買いすることができる 収益分配:NBA と NBPA(NBA 選手会)、NBA Top Shot は収益分配契約を締結、販売額や売買手数料の 一定割合はリーグ及び選手会にそれぞれ還元される <賭博罪の構成要件> ①偶然の勝敗により、②財産上の利益の、③得喪を争うこと、④失われ得る財産上の利益が一時の娯楽に供するものではないこと ①偶然の勝敗:当事者において確実に予見できず、又は自由に支配し得ない状態をいい、主観的に不確定であれば足り、客観的な不確定性まで要しない 当事者の能力が結果に影響を及ぼす場合でも、多少とも偶然性の影響下に立つときは偶然の事情が認められる ②③勝者が財産を得て、敗者が財産を失う(相互的得喪関係):当事者が拠出した財産が直接勝者に交付されるものに限らず、敗者の財産が第三者を介して間接的に勝者に交付 される場合も含まれる 上記に当てはまるサービスの提供者は、賭博場開帳図利罪の構成要件に該当 賭博該当性に関する議論 希少性の高い一部のNFTのために射幸心に煽られるユーザが出てくる。 販売者自身が二次流通市場を運営する場合には、一次市場と二次市場で価格の差が生 じ、購入者間で「勝ち負け」が生まれる可能性。 一方が得た利益が他方の負担に基づくものと評価できるだけの関係は認められないが、 販売者と購入者間のみだけでなく購入者相互間でもそのような関係が認められなけれ ば、相互的得喪関係は成立しないのではないかとの見解が有力。 ① 販売者が二次流通市場を運営し ② 売買手数料を取得するにとどまらず、自らが販売価格よりも低い価格で買取りに応じ ている場合 には、販売行為と買取行為が一体として行われ、購入者が購入段階ですでに一定の損失 を被っていると評価できるため、賭博罪が成立するおそれがあるとの見解 橋爪東京大学教授の見解 ©2023 Mori Hamada & Matsumoto, all rights reserved

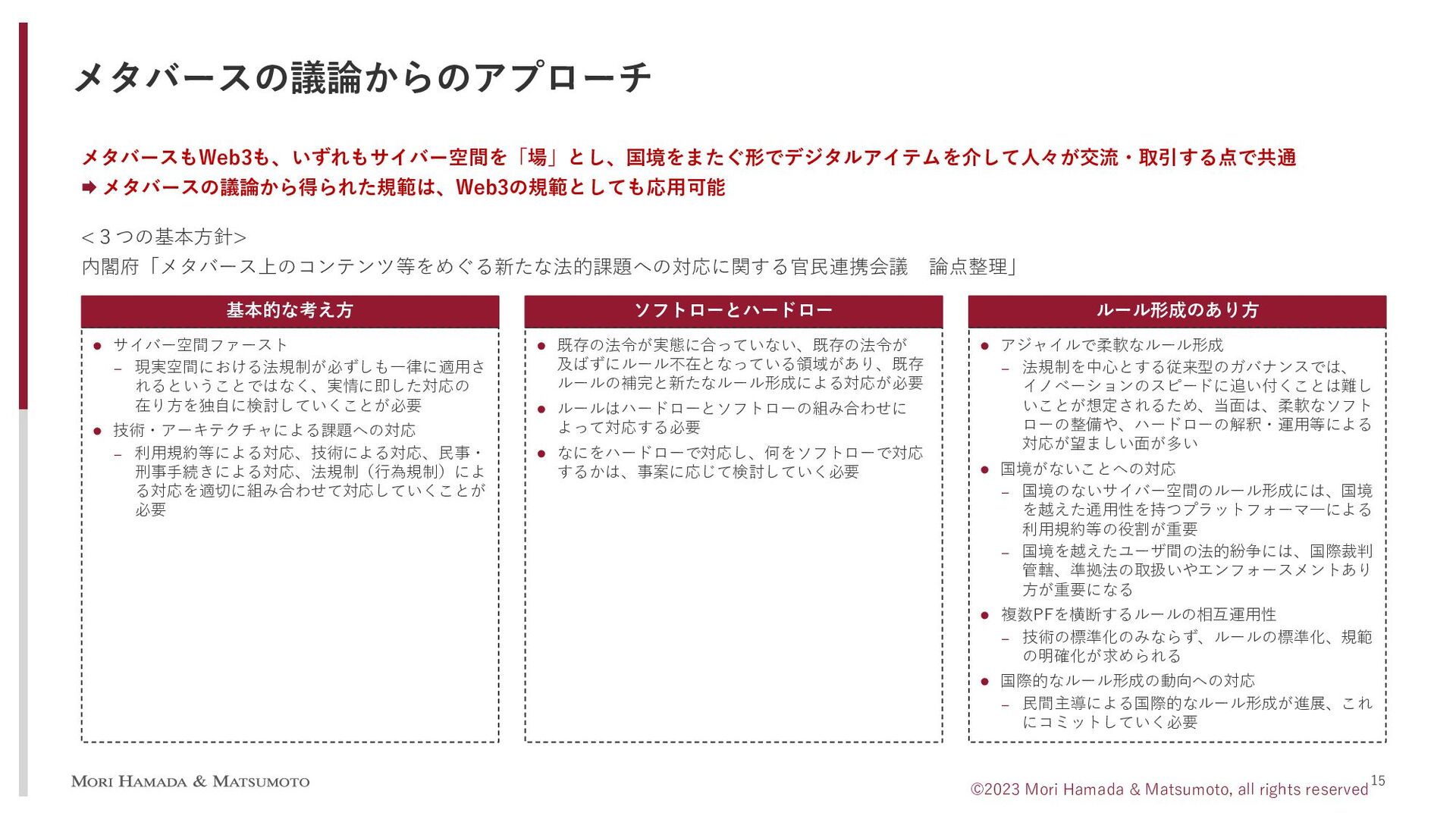

15 メタバースもWeb3も、いずれもサイバー空間を「場」とし、国境をまたぐ形でデジタルアイテムを介して人々が交流・取引する点で共通 メタバースの議論から得られた規範は、Web3の規範としても応用可能 メタバースの議論からのアプローチ <3つの基本方針> 内閣府「メタバース上のコンテンツ等をめぐる新たな法的課題への対応に関する官民連携会議 論点整理」 基本的な考え方

サイバー空間ファースト ‒ 現実空間における法規制が必ずしも一律に適用さ れるということではなく、実情に即した対応の 在り方を独自に検討していくことが必要 技術・アーキテクチャによる課題への対応 ‒ 利用規約等による対応、技術による対応、民事・ 刑事手続きによる対応、法規制(行為規制)によ る対応を適切に組み合わせて対応していくことが 必要 ソフトローとハードロー 既存の法令が実態に合っていない、既存の法令が 及ばずにルール不在となっている領域があり、既存 ルールの補完と新たなルール形成による対応が必要 ルールはハードローとソフトローの組み合わせに よって対応する必要 なにをハードローで対応し、何をソフトローで対応 するかは、事案に応じて検討していく必要 ルール形成のあり方 アジャイルで柔軟なルール形成 ‒ 法規制を中心とする従来型のガバナンスでは、 イノベーションのスピードに追い付くことは難し いことが想定されるため、当面は、柔軟なソフト ローの整備や、ハードローの解釈・運用等による 対応が望ましい面が多い 国境がないことへの対応 ‒ 国境のないサイバー空間のルール形成には、国境 を越えた通用性を持つプラットフォーマ―による 利用規約等の役割が重要 ‒ 国境を越えたユーザ間の法的紛争には、国際裁判 管轄、準拠法の取扱いやエンフォースメントあり 方が重要になる 複数PFを横断するルールの相互運用性 ‒ 技術の標準化のみならず、ルールの標準化、規範 の明確化が求められる 国際的なルール形成の動向への対応 ‒ 民間主導による国際的なルール形成が進展、これ にコミットしていく必要 ©2023 Mori Hamada & Matsumoto, all rights reserved

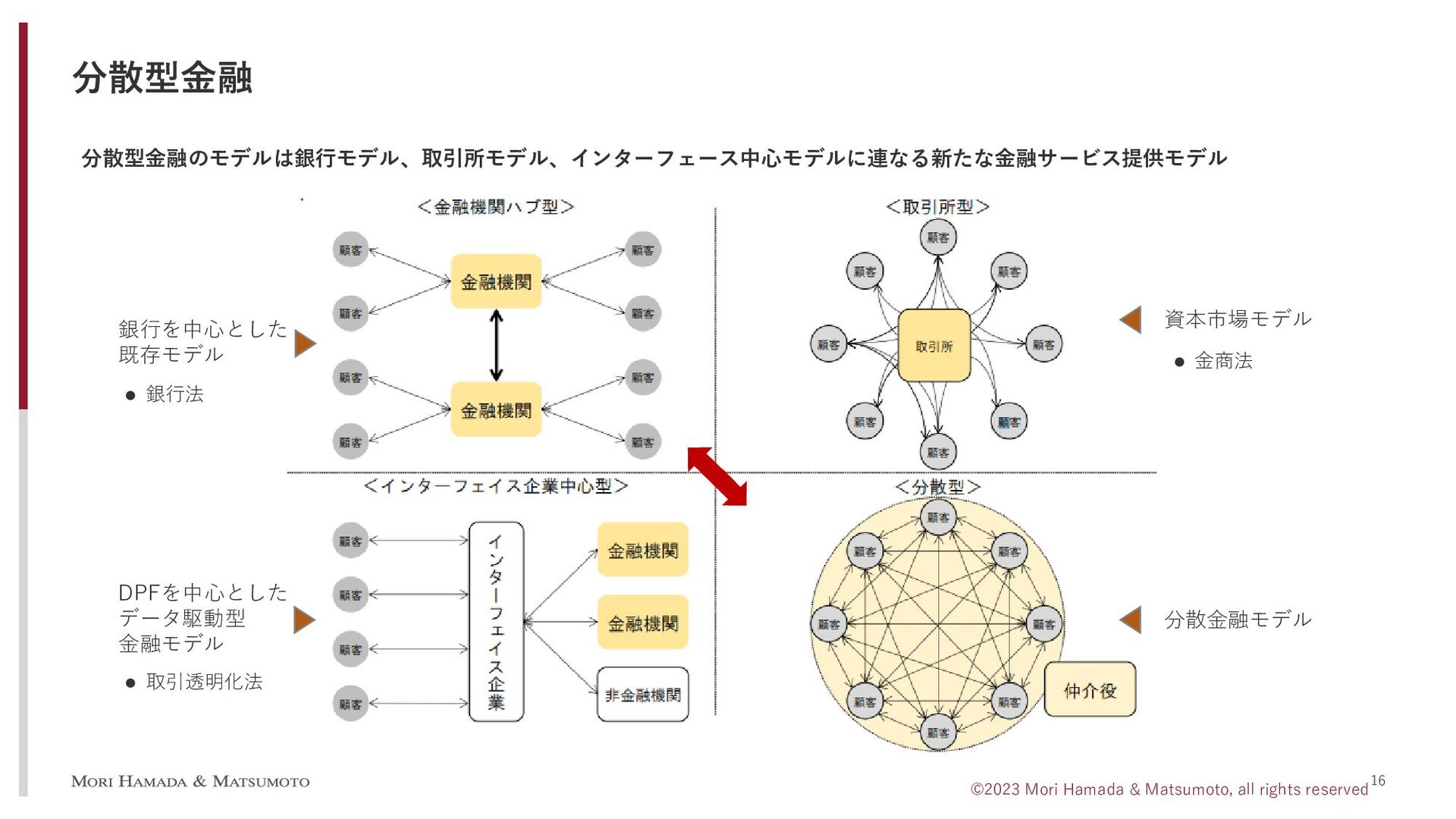

16 分散型金融のモデルは銀行モデル、取引所モデル、インターフェース中心モデルに連なる新たな金融サービス提供モデル 分散型金融 銀行を中心とした 既存モデル DPFを中心とした データ駆動型 金融モデル 資本市場モデル 分散金融モデル

取引透明化法 銀行法 金商法 ©2023 Mori Hamada & Matsumoto, all rights reserved

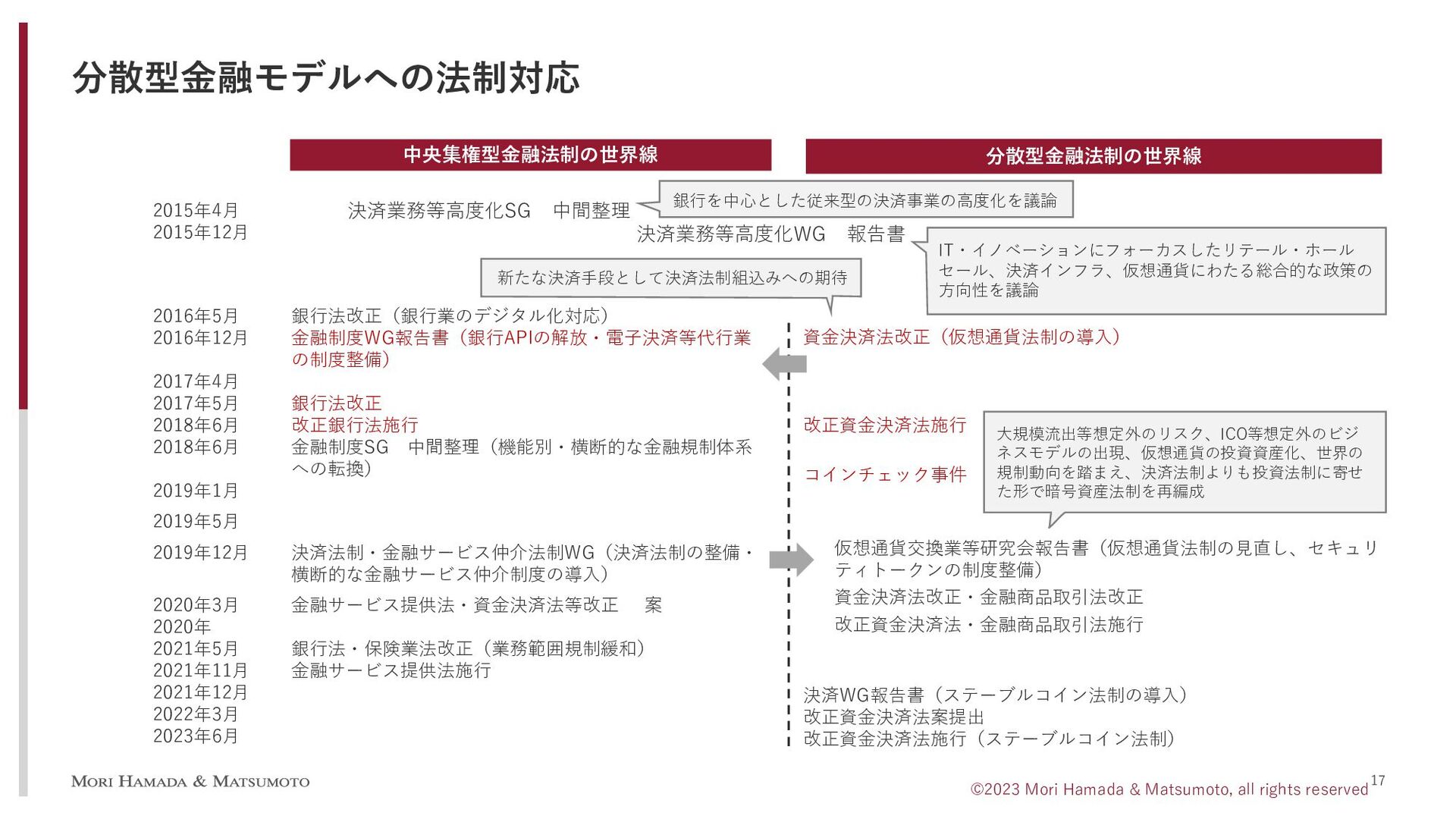

17 分散型金融モデルへの法制対応 2015年4月 2015年12月 2016年5月 銀行法改正(銀行業のデジタル化対応) 2016年12月 金融制度WG報告書(銀行APIの解放・電子決済等代行業 の制度整備) 2017年4月

2017年5月 銀行法改正 2018年6月 改正銀行法施行 2018年6月 金融制度SG 中間整理(機能別・横断的な金融規制体系 への転換) 2019年1月 2019年5月 2019年12月 決済法制・金融サービス仲介法制WG(決済法制の整備・ 横断的な金融サービス仲介制度の導入) 2020年3月 金融サービス提供法・資金決済法等改正 案 2020年 2021年5月 銀行法・保険業法改正(業務範囲規制緩和) 2021年11月 金融サービス提供法施行 2021年12月 2022年3月 2023年6月 資金決済法改正(仮想通貨法制の導入) 資金決済法改正・金融商品取引法改正 改正資金決済法・金融商品取引法施行 中央集権型金融法制の世界線 分散型金融法制の世界線 新たな決済手段として決済法制組込みへの期待 決済業務等高度化SG 中間整理 決済業務等高度化WG 報告書 銀行を中心とした従来型の決済事業の高度化を議論 IT・イノベーションにフォーカスしたリテール・ホール セール、決済インフラ、仮想通貨にわたる総合的な政策の 方向性を議論 改正資金決済法施行 仮想通貨交換業等研究会報告書(仮想通貨法制の見直し、セキュリ ティトークンの制度整備) 大規模流出等想定外のリスク、ICO等想定外のビジ ネスモデルの出現、仮想通貨の投資資産化、世界の 規制動向を踏まえ、決済法制よりも投資法制に寄せ た形で暗号資産法制を再編成 コインチェック事件 決済WG報告書(ステーブルコイン法制の導入) 改正資金決済法案提出 改正資金決済法施行(ステーブルコイン法制) ©2023 Mori Hamada & Matsumoto, all rights reserved

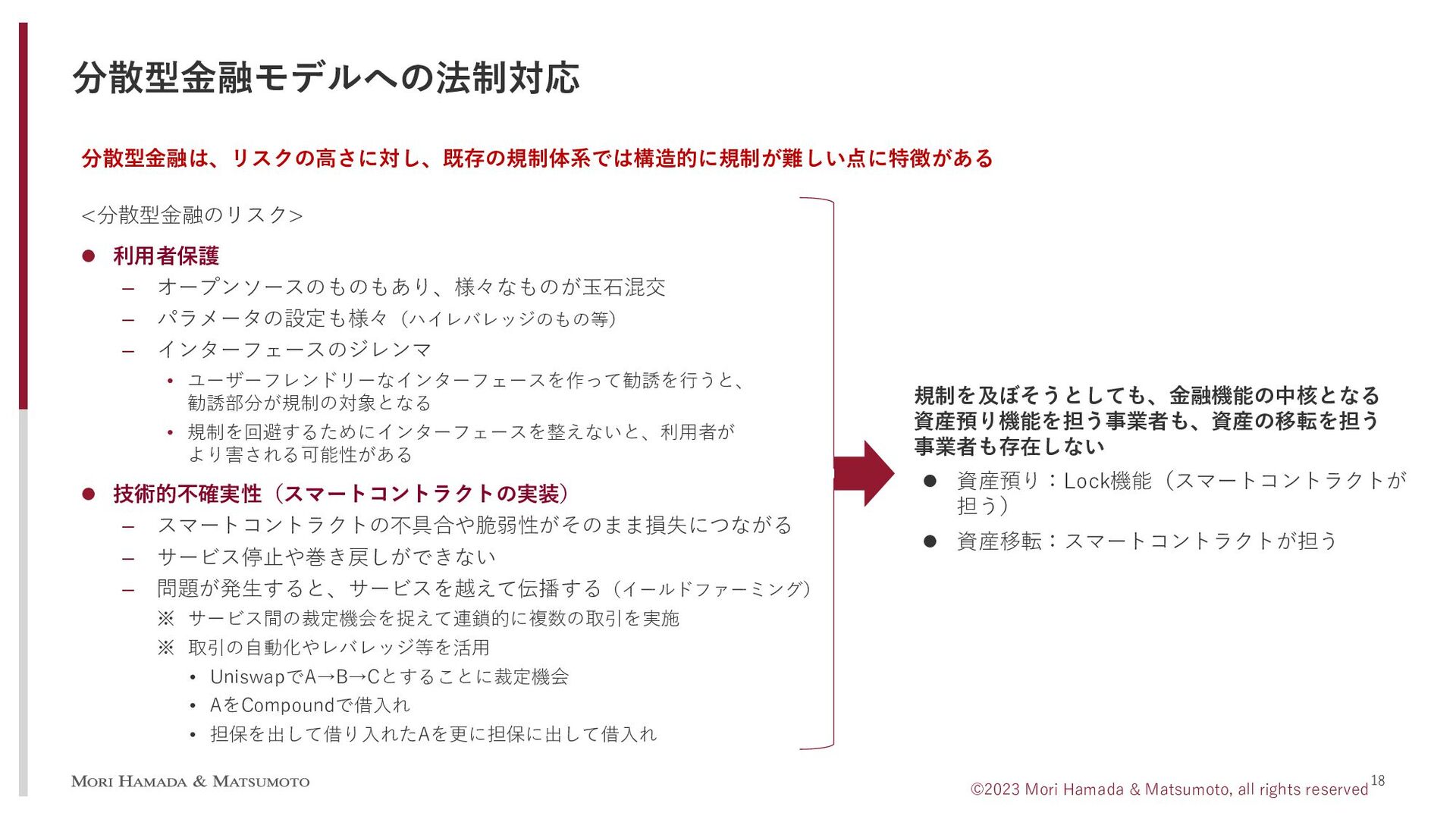

18 分散型金融は、リスクの高さに対し、既存の規制体系では構造的に規制が難しい点に特徴がある 分散型金融モデルへの法制対応 <分散型金融のリスク> 利用者保護 ‒ オープンソースのものもあり、様々なものが玉石混交 ‒ パラメータの設定も様々(ハイレバレッジのもの等)

‒ インターフェースのジレンマ • ユーザーフレンドリーなインターフェースを作って勧誘を行うと、 勧誘部分が規制の対象となる • 規制を回避するためにインターフェースを整えないと、利用者が より害される可能性がある 技術的不確実性(スマートコントラクトの実装) ‒ スマートコントラクトの不具合や脆弱性がそのまま損失につながる ‒ サービス停止や巻き戻しができない ‒ 問題が発生すると、サービスを越えて伝播する(イールドファーミング) ※ サービス間の裁定機会を捉えて連鎖的に複数の取引を実施 ※ 取引の自動化やレバレッジ等を活用 • UniswapでA→B→Cとすることに裁定機会 • AをCompoundで借入れ • 担保を出して借り入れたAを更に担保に出して借入れ 規制を及ぼそうとしても、金融機能の中核となる 資産預り機能を担う事業者も、資産の移転を担う 事業者も存在しない 資産預り:Lock機能(スマートコントラクトが 担う) 資産移転:スマートコントラクトが担う ©2023 Mori Hamada & Matsumoto, all rights reserved

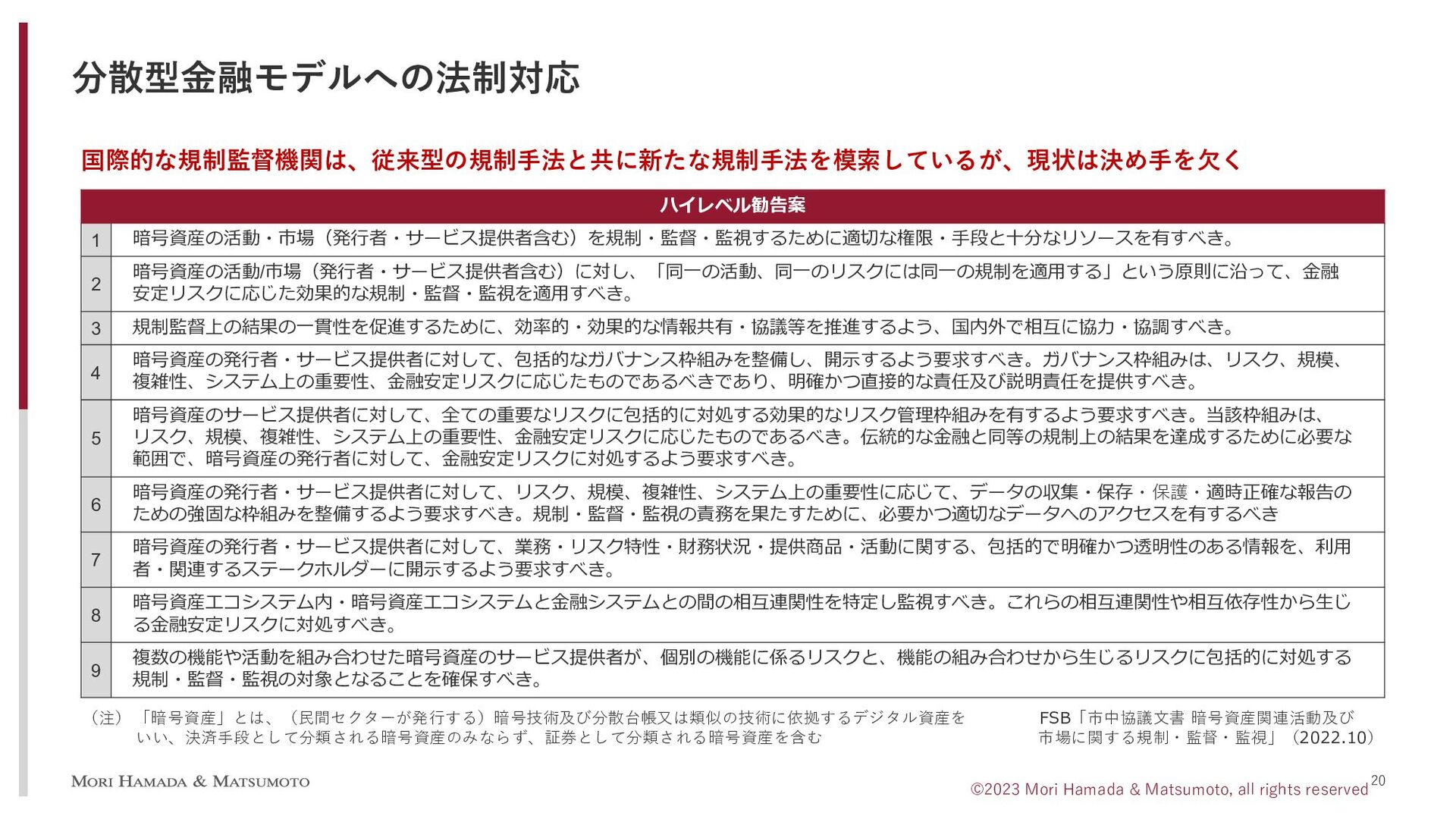

19 国際的な規制監督機関は、従来型の規制手法と共に新たな規制手法を模索しているが、現状は決め手を 欠いている 分散型金融モデルへの法制対応 マネロン・テロ資金供与の防止の観点からのFATF(金融行動作業部会)のアプローチ ‒ VASP(virtual assets service

provider)に対してFATF勧告が適用されるとの立場のもと、具体的 な適用の仕方をガイダンスとしてリリース(2021.10) ‒ ブロックチェーン上のプログラムに関与し、取引執行機能をビジネスとして提供しているとみなさ れる場合には、VASPとしてトラベルルールを含む規制の遵守が求められる 分散型ガバナンスのアプローチ ‒ 分散型サービスのデザインの段階から、規制当局とステークホルダーがコミュニケーションをする ことにより、サービスデザインに公共政策上の目的を組み込んでもらう ©2023 Mori Hamada & Matsumoto, all rights reserved

20 国際的な規制監督機関は、従来型の規制手法と共に新たな規制手法を模索しているが、現状は決め手を欠く 分散型金融モデルへの法制対応 ハイレベル勧告案 1 暗号資産の活動・市場(発行者・サービス提供者含む)を規制・監督・監視するために適切な権限・手段と十分なリソースを有すべき。 2 暗号資産の活動/市場(発行者・サービス提供者含む)に対し、「同一の活動、同一のリスクには同一の規制を適用する」という原則に沿って、金融 安定リスクに応じた効果的な規制・監督・監視を適用すべき。 3

規制監督上の結果の一貫性を促進するために、効率的・効果的な情報共有・協議等を推進するよう、国内外で相互に協力・協調すべき。 4 暗号資産の発行者・サービス提供者に対して、包括的なガバナンス枠組みを整備し、開示するよう要求すべき。ガバナンス枠組みは、リスク、規模、 複雑性、システム上の重要性、金融安定リスクに応じたものであるべきであり、明確かつ直接的な責任及び説明責任を提供すべき。 5 暗号資産のサービス提供者に対して、全ての重要なリスクに包括的に対処する効果的なリスク管理枠組みを有するよう要求すべき。当該枠組みは、 リスク、規模、複雑性、システム上の重要性、金融安定リスクに応じたものであるべき。伝統的な金融と同等の規制上の結果を達成するために必要な 範囲で、暗号資産の発行者に対して、金融安定リスクに対処するよう要求すべき。 6 暗号資産の発行者・サービス提供者に対して、リスク、規模、複雑性、システム上の重要性に応じて、データの収集・保存・保護・適時正確な報告の ための強固な枠組みを整備するよう要求すべき。規制・監督・監視の責務を果たすために、必要かつ適切なデータへのアクセスを有するべき 7 暗号資産の発行者・サービス提供者に対して、業務・リスク特性・財務状況・提供商品・活動に関する、包括的で明確かつ透明性のある情報を、利用 者・関連するステークホルダーに開示するよう要求すべき。 8 暗号資産エコシステム内・暗号資産エコシステムと金融システムとの間の相互連関性を特定し監視すべき。これらの相互連関性や相互依存性から生じ る金融安定リスクに対処すべき。 9 複数の機能や活動を組み合わせた暗号資産のサービス提供者が、個別の機能に係るリスクと、機能の組み合わせから生じるリスクに包括的に対処する 規制・監督・監視の対象となることを確保すべき。 (注) 「暗号資産」とは、(民間セクターが発行する)暗号技術及び分散台帳又は類似の技術に依拠するデジタル資産を いい、決済手段として分類される暗号資産のみならず、証券として分類される暗号資産を含む FSB「市中協議文書 暗号資産関連活動及び 市場に関する規制・監督・監視」(2022.10) ©2023 Mori Hamada & Matsumoto, all rights reserved

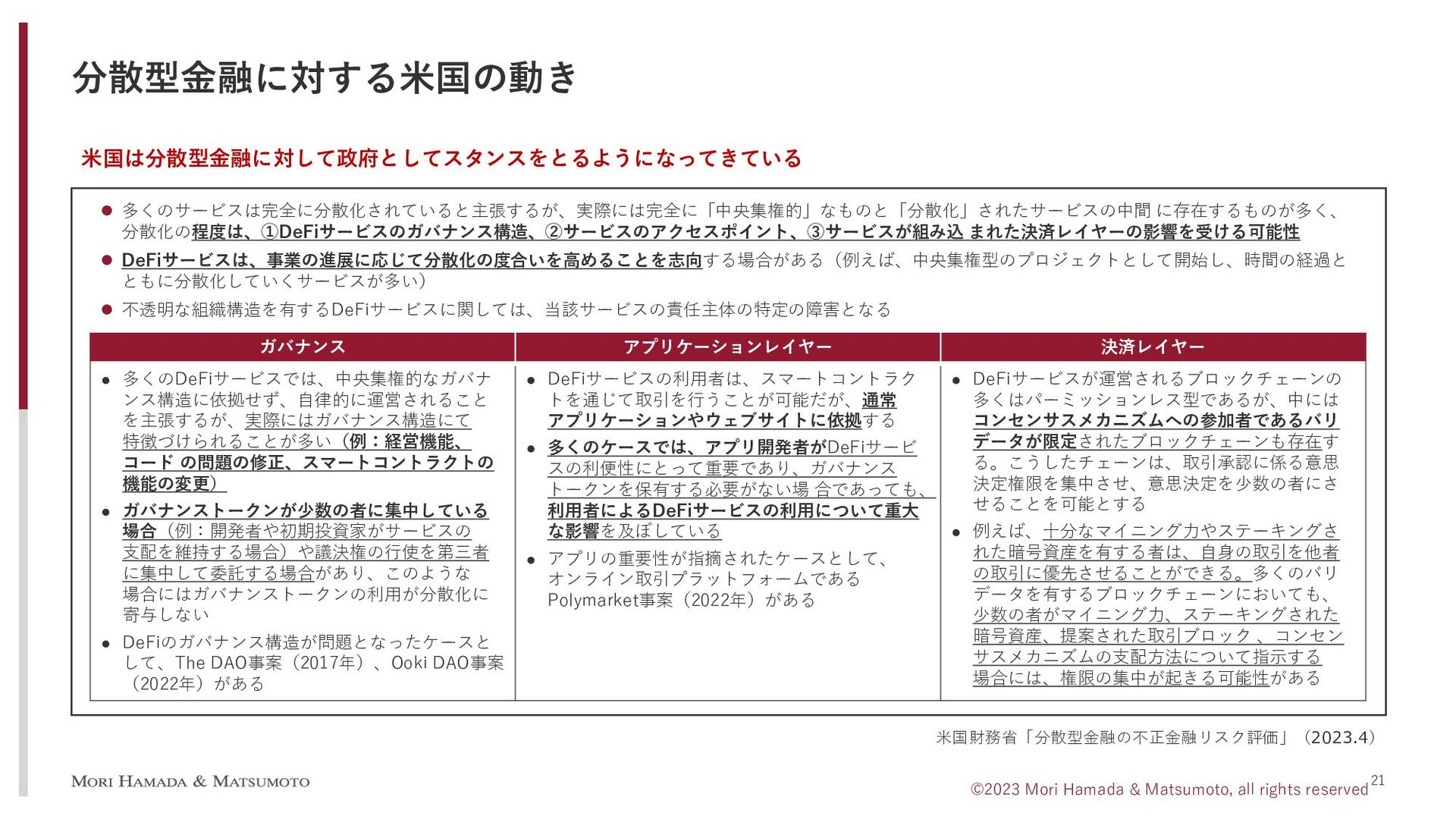

21 米国は分散型金融に対して政府としてスタンスをとるようになってきている 分散型金融に対する米国の動き 多くのサービスは完全に分散化されていると主張するが、実際には完全に「中央集権的」なものと「分散化」されたサービスの中間 に存在するものが多く、 分散化の程度は、①DeFiサービスのガバナンス構造、②サービスのアクセスポイント、③サービスが組み込 まれた決済レイヤーの影響を受ける可能性 DeFiサービスは、事業の進展に応じて分散化の度合いを高めることを志向する場合がある(例えば、中央集権型のプロジェクトとして開始し、時間の経過と

ともに分散化していくサービスが多い) 不透明な組織構造を有するDeFiサービスに関しては、当該サービスの責任主体の特定の障害となる ガバナンス アプリケーションレイヤー 決済レイヤー 多くのDeFiサービスでは、中央集権的なガバナ ンス構造に依拠せず、自律的に運営されること を主張するが、実際にはガバナンス構造にて 特徴づけられることが多い(例:経営機能、 コード の問題の修正、スマートコントラクトの 機能の変更) ガバナンストークンが少数の者に集中している 場合(例:開発者や初期投資家がサービスの 支配を維持する場合)や議決権の行使を第三者 に集中して委託する場合があり、このような 場合にはガバナンストークンの利用が分散化に 寄与しない DeFiのガバナンス構造が問題となったケースと して、The DAO事案(2017年)、Ooki DAO事案 (2022年)がある DeFiサービスの利用者は、スマートコントラク トを通じて取引を行うことが可能だが、通常 アプリケーションやウェブサイトに依拠する 多くのケースでは、アプリ開発者がDeFiサービ スの利便性にとって重要であり、ガバナンス トークンを保有する必要がない場 合であっても、 利用者によるDeFiサービスの利用について重大 な影響を及ぼしている アプリの重要性が指摘されたケースとして、 オンライン取引プラットフォームである Polymarket事案(2022年)がある DeFiサービスが運営されるブロックチェーンの 多くはパーミッションレス型であるが、中には コンセンサスメカニズムへの参加者であるバリ データが限定されたブロックチェーンも存在す る。こうしたチェーンは、取引承認に係る意思 決定権限を集中させ、意思決定を少数の者にさ せることを可能とする 例えば、十分なマイニング力やステーキングさ れた暗号資産を有する者は、自身の取引を他者 の取引に優先させることができる。多くのバリ データを有するブロックチェーンにおいても、 少数の者がマイニング力、ステーキングされた 暗号資産、提案された取引ブロック 、コンセン サスメカニズムの支配方法について指示する 場合には、権限の集中が起きる可能性がある 米国財務省「分散型金融の不正金融リスク評価」(2023.4) ©2023 Mori Hamada & Matsumoto, all rights reserved

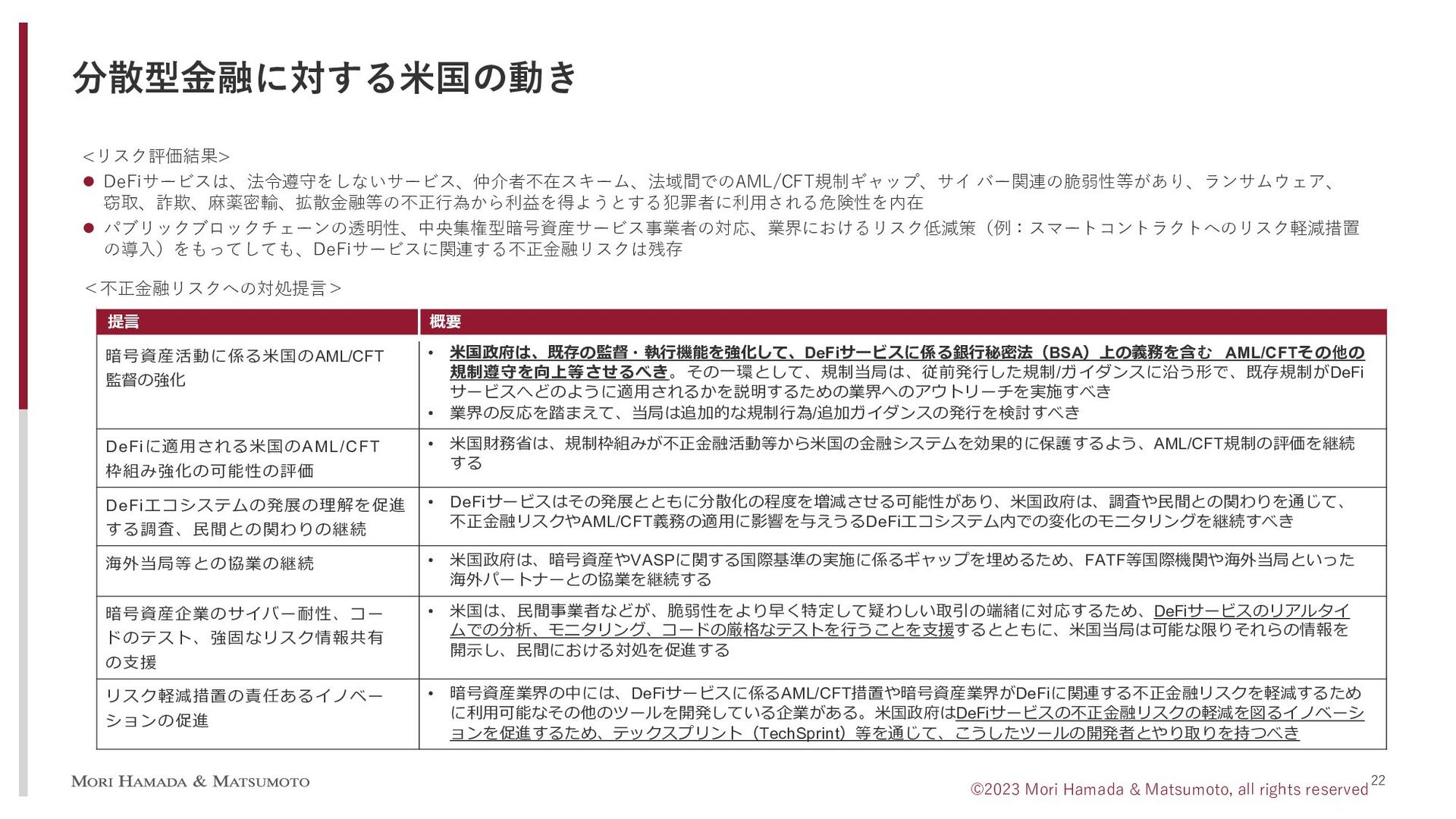

分散型金融に対する米国の動き <リスク評価結果> DeFiサービスは、法令遵守をしないサービス、仲介者不在スキーム、法域間でのAML/CFT規制ギャップ、サイ バー関連の脆弱性等があり、ランサムウェア、 窃取、詐欺、麻薬密輸、拡散金融等の不正行為から利益を得ようとする犯罪者に利用される危険性を内在 パブリックブロックチェーンの透明性、中央集権型暗号資産サービス事業者の対応、業界におけるリスク低減策(例:スマートコントラクトへのリスク軽減措置 の導入)をもってしても、DeFiサービスに関連する不正金融リスクは残存 <不正金融リスクへの対処提言>

提言 概要 暗号資産活動に係る米国のAML/CFT 監督の強化 • 米国政府は、既存の監督・執行機能を強化して、DeFiサービスに係る銀行秘密法(BSA)上の義務を含む AML/CFTその他の 規制遵守を向上等させるべき。その一環として、規制当局は、従前発行した規制/ガイダンスに沿う形で、既存規制がDeFi サービスへどのように適用されるかを説明するための業界へのアウトリーチを実施すべき • 業界の反応を踏まえて、当局は追加的な規制行為/追加ガイダンスの発行を検討すべき DeFiに適用される米国のAML/CFT 枠組み強化の可能性の評価 • 米国財務省は、規制枠組みが不正金融活動等から米国の金融システムを効果的に保護するよう、AML/CFT規制の評価を継続 する DeFiエコシステムの発展の理解を促進 する調査、民間との関わりの継続 • DeFiサービスはその発展とともに分散化の程度を増減させる可能性があり、米国政府は、調査や民間との関わりを通じて、 不正金融リスクやAML/CFT義務の適用に影響を与えうるDeFiエコシステム内での変化のモニタリングを継続すべき 海外当局等との協業の継続 • 米国政府は、暗号資産やVASPに関する国際基準の実施に係るギャップを埋めるため、FATF等国際機関や海外当局といった 海外パートナーとの協業を継続する 暗号資産企業のサイバー耐性、コー ドのテスト、強固なリスク情報共有 の支援 • 米国は、民間事業者などが、脆弱性をより早く特定して疑わしい取引の端緒に対応するため、DeFiサービスのリアルタイ ムでの分析、モニタリング、コードの厳格なテストを行うことを支援するとともに、米国当局は可能な限りそれらの情報を 開示し、民間における対処を促進する リスク軽減措置の責任あるイノベー ションの促進 • 暗号資産業界の中には、DeFiサービスに係るAML/CFT措置や暗号資産業界がDeFiに関連する不正金融リスクを軽減するため に利用可能なその他のツールを開発している企業がある。米国政府はDeFiサービスの不正金融リスクの軽減を図るイノベーシ ョンを促進するため、テックスプリント(TechSprint)等を通じて、こうしたツールの開発者とやり取りを持つべき 22 ©2023 Mori Hamada & Matsumoto, all rights reserved

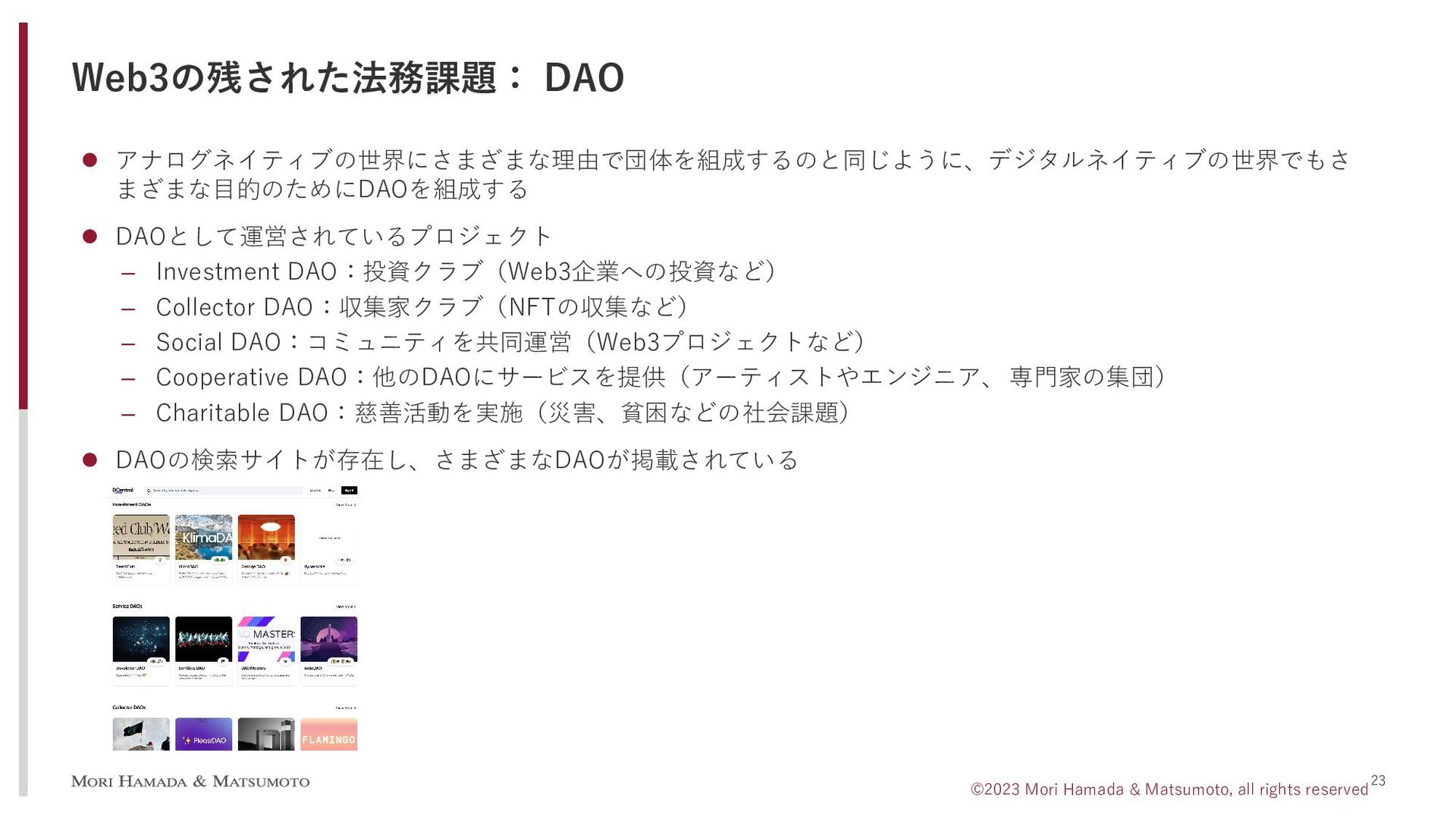

Web3の残された法務課題: DAO アナログネイティブの世界にさまざまな理由で団体を組成するのと同じように、デジタルネイティブの世界でもさ まざまな目的のためにDAOを組成する DAOとして運営されているプロジェクト ‒ Investment DAO:投資クラブ(Web3企業への投資など)

‒ Collector DAO:収集家クラブ(NFTの収集など) ‒ Social DAO:コミュニティを共同運営(Web3プロジェクトなど) ‒ Cooperative DAO:他のDAOにサービスを提供(アーティストやエンジニア、専門家の集団) ‒ Charitable DAO:慈善活動を実施(災害、貧困などの社会課題) DAOの検索サイトが存在し、さまざまなDAOが掲載されている 23 ©2023 Mori Hamada & Matsumoto, all rights reserved

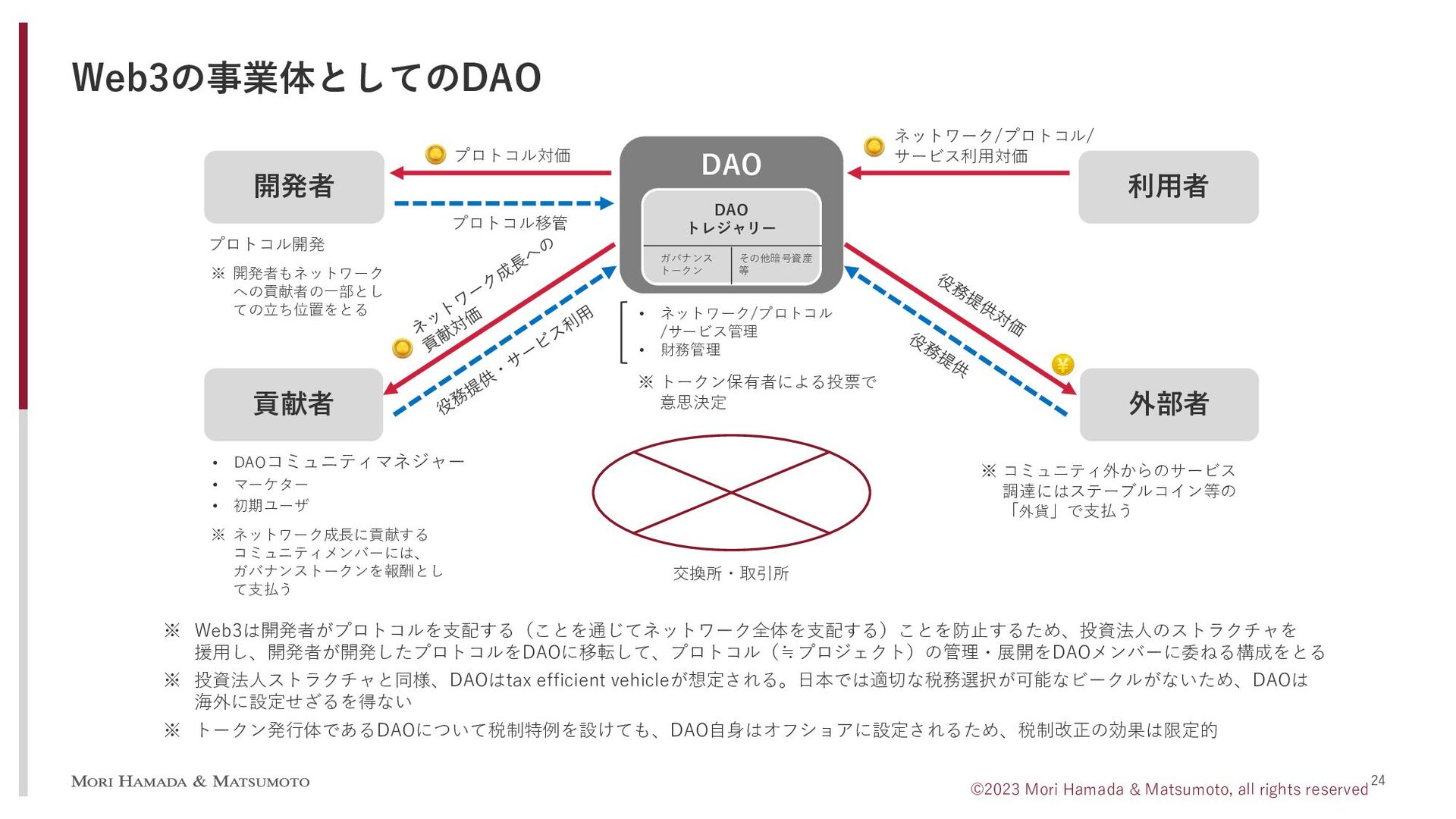

Web3の事業体としてのDAO 開発者 DAO プロトコル開発 プロトコル移管 プロトコル対価 DAO トレジャリー 利用者 ネットワーク/プロトコル/

サービス利用対価 貢献者 • DAOコミュニティマネジャー • マーケター • 初期ユーザ ガバナンス トークン その他暗号資産 等 外部者 ※ ネットワーク成長に貢献する コミュニティメンバーには、 ガバナンストークンを報酬とし て支払う ※ コミュニティ外からのサービス 調達にはステーブルコイン等の 「外貨」で支払う ※ 開発者もネットワーク への貢献者の一部とし ての立ち位置をとる 交換所・取引所 • ネットワーク/プロトコル /サービス管理 • 財務管理 ※ トークン保有者による投票で 意思決定 ※ Web3は開発者がプロトコルを支配する(ことを通じてネットワーク全体を支配する)ことを防止するため、投資法人のストラクチャを 援用し、開発者が開発したプロトコルをDAOに移転して、プロトコル(≒プロジェクト)の管理・展開をDAOメンバーに委ねる構成をとる ※ 投資法人ストラクチャと同様、DAOはtax efficient vehicleが想定される。日本では適切な税務選択が可能なビークルがないため、DAOは 海外に設定せざるを得ない ※ トークン発行体であるDAOについて税制特例を設けても、DAO自身はオフショアに設定されるため、税制改正の効果は限定的 24 ©2023 Mori Hamada & Matsumoto, all rights reserved

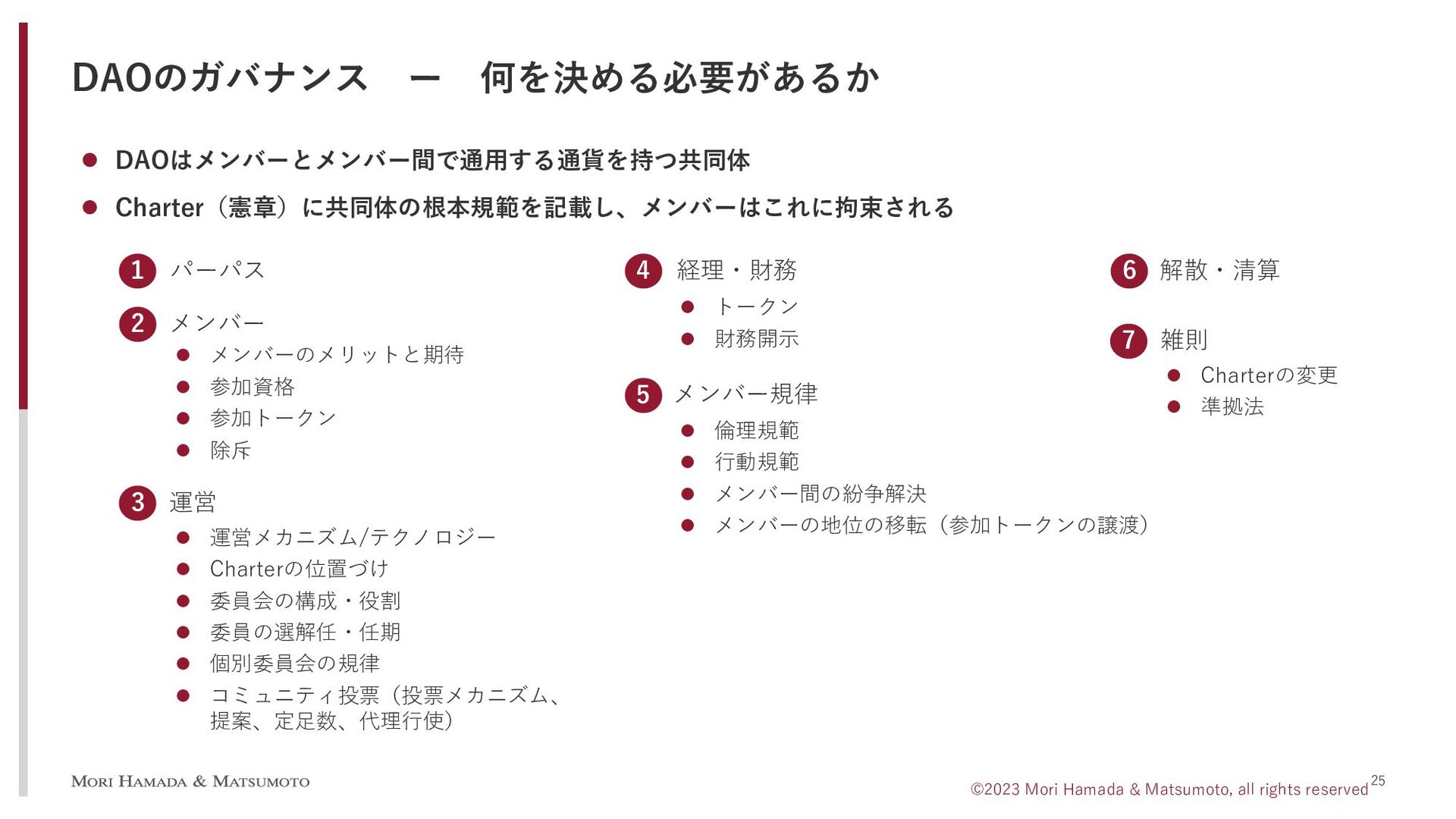

DAOのガバナンス ー 何を決める必要があるか DAOはメンバーとメンバー間で通用する通貨を持つ共同体 Charter(憲章)に共同体の根本規範を記載し、メンバーはこれに拘束される 25 パーパス 1

6 2 メンバー メンバーのメリットと期待 参加資格 参加トークン 除斥 運営 3 運営メカニズム/テクノロジー Charterの位置づけ 委員会の構成・役割 委員の選解任・任期 個別委員会の規律 コミュニティ投票(投票メカニズム、 提案、定足数、代理行使) 4 経理・財務 トークン 財務開示 5 メンバー規律 倫理規範 行動規範 メンバー間の紛争解決 メンバーの地位の移転(参加トークンの譲渡) 解散・清算 7 雑則 Charterの変更 準拠法 ©2023 Mori Hamada & Matsumoto, all rights reserved

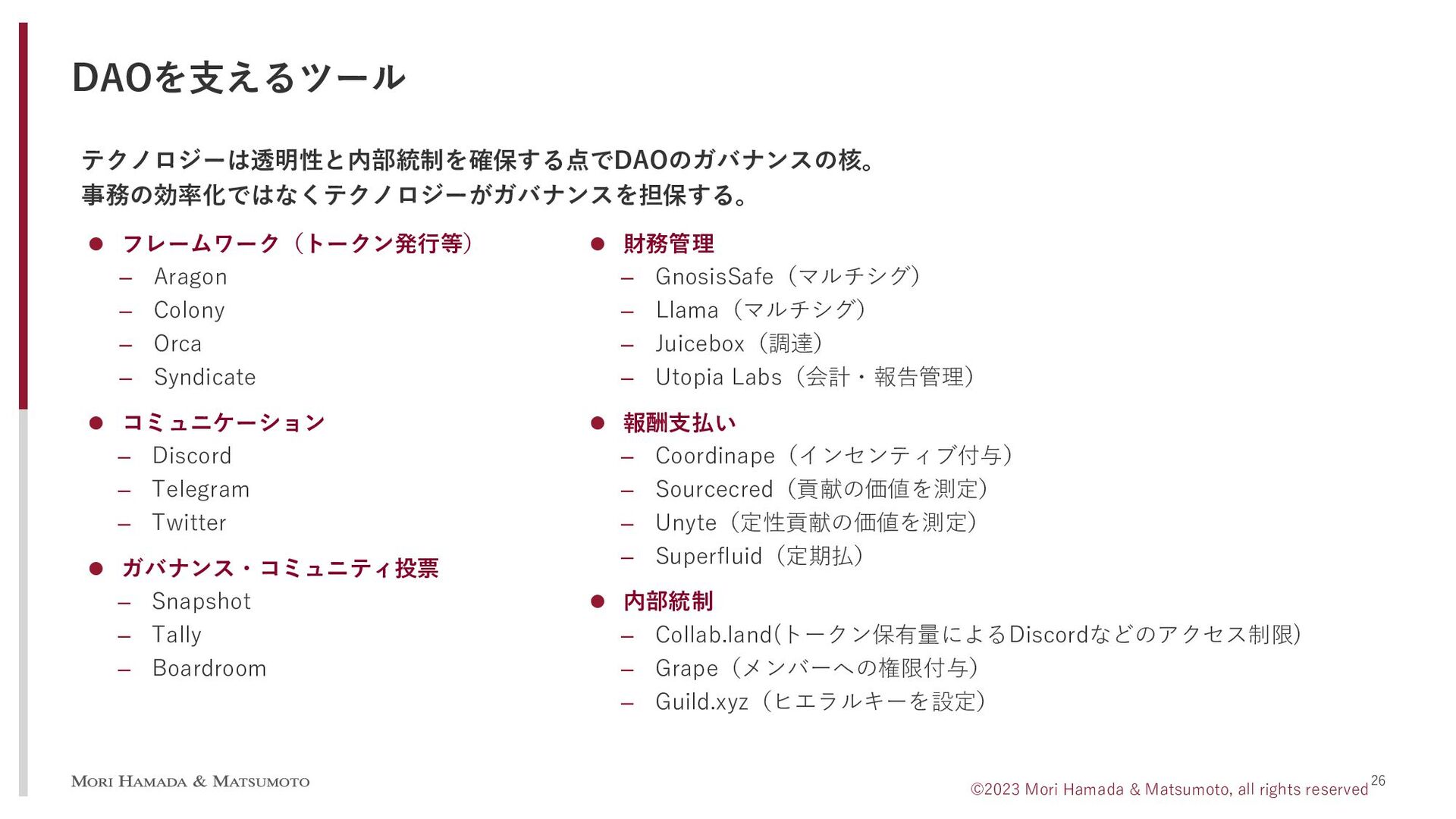

DAOを支えるツール テクノロジーは透明性と内部統制を確保する点でDAOのガバナンスの核。 事務の効率化ではなくテクノロジーがガバナンスを担保する。 26 フレームワーク(トークン発行等) ‒ Aragon ‒ Colony

‒ Orca ‒ Syndicate コミュニケーション ‒ Discord ‒ Telegram ‒ Twitter ガバナンス・コミュニティ投票 ‒ Snapshot ‒ Tally ‒ Boardroom 財務管理 ‒ GnosisSafe(マルチシグ) ‒ Llama(マルチシグ) ‒ Juicebox(調達) ‒ Utopia Labs(会計・報告管理) 報酬支払い ‒ Coordinape(インセンティブ付与) ‒ Sourcecred(貢献の価値を測定) ‒ Unyte(定性貢献の価値を測定) ‒ Superfluid(定期払) 内部統制 ‒ Collab.land(トークン保有量によるDiscordなどのアクセス制限) ‒ Grape(メンバーへの権限付与) ‒ Guild.xyz(ヒエラルキーを設定) ©2023 Mori Hamada & Matsumoto, all rights reserved

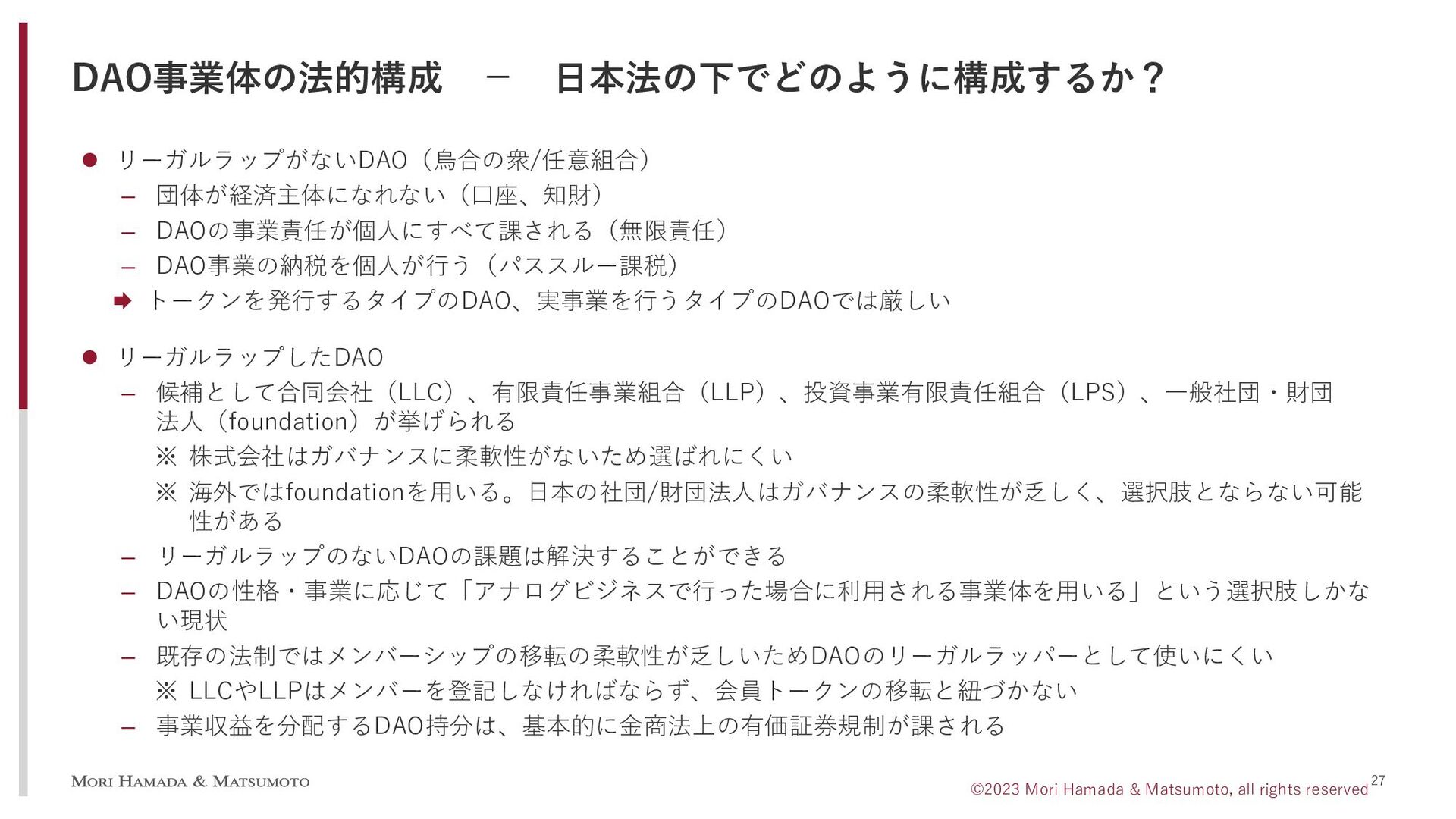

DAO事業体の法的構成 - 日本法の下でどのように構成するか? リーガルラップがないDAO(烏合の衆/任意組合) ‒ 団体が経済主体になれない(口座、知財) ‒ DAOの事業責任が個人にすべて課される(無限責任) ‒

DAO事業の納税を個人が行う(パススルー課税) トークンを発行するタイプのDAO、実事業を行うタイプのDAOでは厳しい リーガルラップしたDAO ‒ 候補として合同会社(LLC)、有限責任事業組合(LLP)、投資事業有限責任組合(LPS)、一般社団・財団 法人(foundation)が挙げられる ※ 株式会社はガバナンスに柔軟性がないため選ばれにくい ※ 海外ではfoundationを用いる。日本の社団/財団法人はガバナンスの柔軟性が乏しく、選択肢とならない可能 性がある ‒ リーガルラップのないDAOの課題は解決することができる ‒ DAOの性格・事業に応じて「アナログビジネスで行った場合に利用される事業体を用いる」という選択肢しかな い現状 ‒ 既存の法制ではメンバーシップの移転の柔軟性が乏しいためDAOのリーガルラッパーとして使いにくい ※ LLCやLLPはメンバーを登記しなければならず、会員トークンの移転と紐づかない ‒ 事業収益を分配するDAO持分は、基本的に金商法上の有価証券規制が課される 27 ©2023 Mori Hamada & Matsumoto, all rights reserved

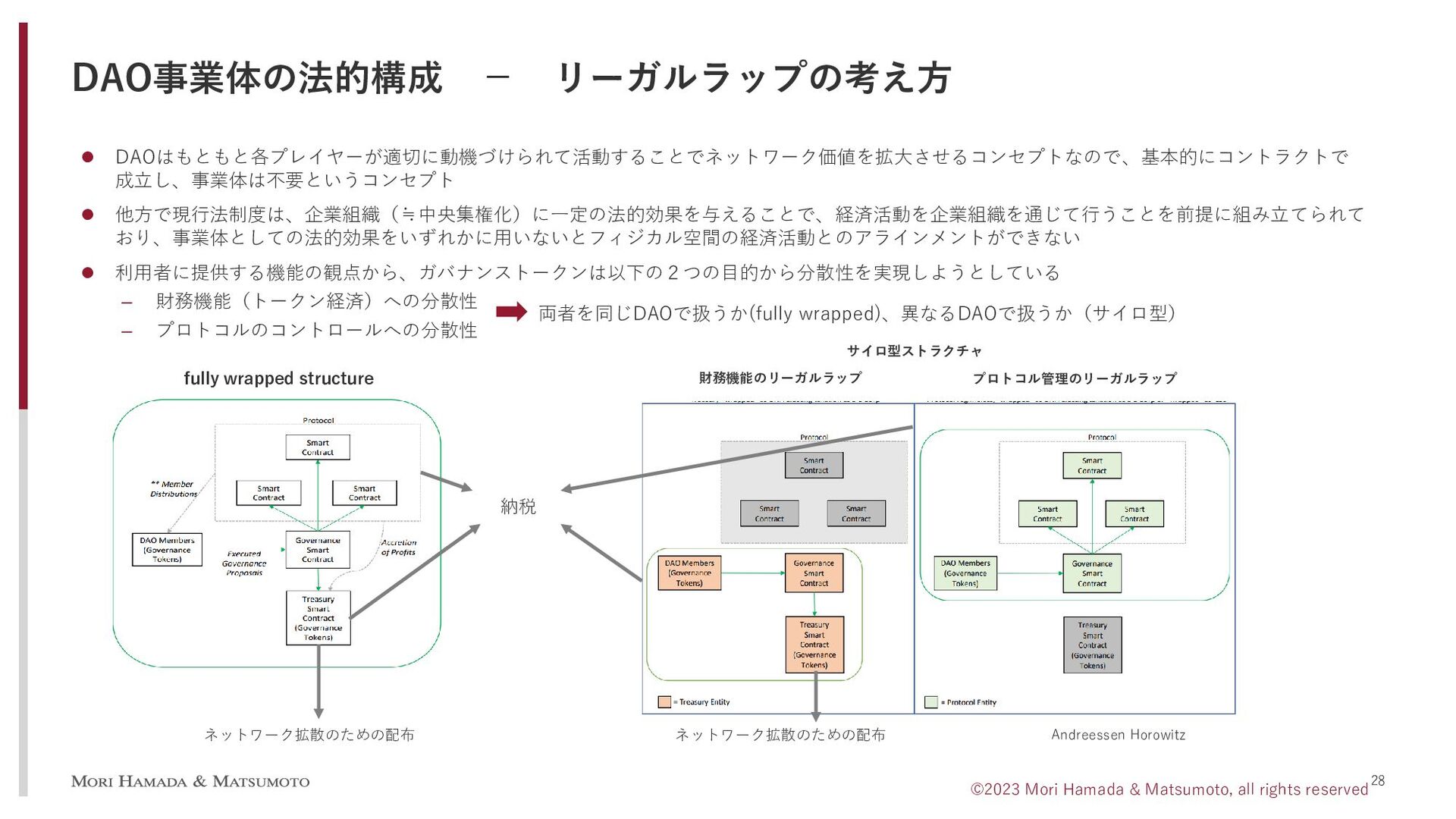

DAO事業体の法的構成 - リーガルラップの考え方 DAOはもともと各プレイヤーが適切に動機づけられて活動することでネットワーク価値を拡大させるコンセプトなので、基本的にコントラクトで 成立し、事業体は不要というコンセプト 他方で現行法制度は、企業組織(≒中央集権化)に一定の法的効果を与えることで、経済活動を企業組織を通じて行うことを前提に組み立てられて おり、事業体としての法的効果をいずれかに用いないとフィジカル空間の経済活動とのアラインメントができない

利用者に提供する機能の観点から、ガバナンストークンは以下の2つの目的から分散性を実現しようとしている ‒ 財務機能(トークン経済)への分散性 ‒ プロトコルのコントロールへの分散性 28 fully wrapped structure サイロ型ストラクチャ 財務機能のリーガルラップ プロトコル管理のリーガルラップ ネットワーク拡散のための配布 ネットワーク拡散のための配布 納税 両者を同じDAOで扱うか(fully wrapped)、異なるDAOで扱うか(サイロ型) Andreessen Horowitz ©2023 Mori Hamada & Matsumoto, all rights reserved

DAO事業体の法的構成 - 日本法の下でどのように構成するか? 米国の議論を参考に日本法のもとでUnincorporated Association(法人格なき社団)を用いてリーガルラップを構成した 場合の帰結 ‒ 最高裁が判示する権利能力なき社団の要件(最判S39.10.15)を満たすようにDAOのCharterを開発することは可能 ‒

財産はメンバーに総有的に帰属し、脱退時の払戻しは不要(最判S32.11.14) ‒ 個々のメンバーの有限責任性が認められる(最判S48.10.9) ‒ 団体名義の財産登録は不可(最判S47.6.2)だが保有するのはデジタルアセットなので大きな影響はない ‒ 契約名義はメンバーのうち契約締結権限を委任された者 DAO外にいるフィジカル領域のプレイヤーとの契約締結を担当する事業体(合同会社)を立てて、これをDAOの メンバーとする ‒ DAOメンバー間の紛争はDAO内にODRを設定して解決し、DAOの外のメンバーとの紛争は、固有必要的共同訴訟となり DAOの投票で訴訟代理人を選定して対処する ‒ 税法上は「人格のない社団等」として法人とみなされ課税される 29 ガバナンスの柔軟性を確保し、メンバーシップをトークンに表示させたDAOのリーガルラッパーとしては、現行法上は もっとも有力な構成 ポイント 法人格なき社団の要件に該当するCharterの開発 国税庁から法人番号を取得 ©2023 Mori Hamada & Matsumoto, all rights reserved

30 Web3.0研究会報告書(デジタル庁 2022.12.27) 「営利を主たる目的としないDAOの運営を通じ、便益や課題についての理解を深め、それを共有していくことが重要と考えられる」 日本における制度上の検討状況 「DAOを通じて新しいアイデアを地域から実現するというボトムアップの取組みが増えて、地域課題に取り組む人材だけでなく、技術、経済、ガバナンスな どの分野で専門スキルを有する人材の参画のもとで様々な課題解決が図られていくと、日本においてグローバルでのルールメーカーの役割を果たせるような 人材が多く生まれてくるようになる大きなターニングポイントになるのではないか。」 「DAO というコミュニティの中での最適なガバナンスをどう構築すべきか、DAO

を通じた活動により社会課題解決等が図られるような社会を作り出せる 人 材をどう支援していくべきか、という視点での議論が重要」 「ボトムアップ型の DAO がうまく機能するコミュニティの条件、複数の DAO の 接合、DAO と社会との接合などを模索していく中で、DAO はコミュニ ティのためのものなのか、社会のためのものなのか、という議論を精緻化していくこと が望ましい」 分散・自律の度合いが低い形態の下で、ソフトウェ アプロトコルやスマートコントラクト(及びその前提となるガバナンスやインセンティブメカニズムの在 り方)が直面する課題の解消を行いながら、分散・自律の度合いを高めていくというアプローチが考えられるものの、どのようなアプローチが効果 的かにつ いて、現時点において一定の共通理解はなく、DAO をめぐる動向のフォ ローを継続する必要がある。 DAO法人化: DAO の社会における意義付けに関する共通理解の醸成が進むことにより、 DAO の法人化の在り方についての議論も進展していくことが期待され る。まずは既存の合同会社形態の下での課題の洗い出しと対応の方向性を検討していくことが望ましい。 デジタル庁の政策: デジタル庁 が設置する相談窓口において、DAO の取組を進める自治体等から問題意識の共有を得つつ、関係府省庁との連携の下、社会課題解決 や新たな価値創造といった DAO に対する期待の実現に向けた取組が適切に進められるよう、フォローアップを継続していく必要がある。 ©2023 Mori Hamada & Matsumoto, all rights reserved

31 Web3ホワイトペーパー(自民党デジタル社会推進本部web3PT 2023.4) 「LLC型のDAOに関する特別法を制定し、会社法上の合同会社及び金融商品取引法上の社員権トークンに関する規律を一部変更して 適用する。早急な法制化を目指す観点からは、議員立法による法制化も検討されるべき」 日本における制度上の検討状況 合同会社の規律では、合同会社の社員の氏名・名 称及び住所が定款記載事項となっている等、機動的な DAO

の設立・運営に適さ ないため、DAO の特性を踏まえた規律に変更すべきである LLC 型 DAO の立法化は DAO 設立における選択肢を増やす趣旨 であり、その他の法形式の DAO の設立・活動を否定するものでは ない LLC 型 DAO を選択する場合でも、DAO が、合同会社の社員権 を表章する社員権トークン以外のトークンを発行することを妨げる ものではない <自民党PTの示唆のもとで法制度を設計した場合の一方策> 合同会社持分については、出資額を超えて配当や清算金分配がなされないことを定款に規定することで、金商法に定める2項有価証 券に該当しない旨の法改正は可能 二次流通が可能なトークン持分を作り出すことは法技術的に可能 他方、より柔軟なDAOのモデルとするのであれば、合同会社の持分はメンバーシップNFTとしたうえで、暗号資産としてのガバナン ストークンを発行し、トークン投票により一定事項につき組織の意思決定がなされる定款を開発するダブルトークンのモデルが優れ ているか ©2023 Mori Hamada & Matsumoto, all rights reserved

32 弁護士 増 島 雅 和 森・濱田松本法律事務所 tel. 03.5220.1812 email.

[email protected]

オンライン名刺交換用QRコード 連絡先

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}