Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

_RINGの会_令和の時代の保険募集実務とプロ代理店の対応.pdf

Search

Masa Masujima

December 02, 2024

Business

280

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

_RINGの会_令和の時代の保険募集実務とプロ代理店の対応.pdf

Masa Masujima

December 02, 2024

More Decks by Masa Masujima

See All by Masa Masujima

Fintech landscape updated - Japan section

hakusansai

0

1.4k

Insurance Distribution for Reiwa-era

hakusansai

2

450

国家戦略からみるWeb3ビジネス活用のヒント

hakusansai

0

330

Web3と分散型金融_2023.pdf

hakusansai

0

520

Digital Regulatory Reform in Japanese financial industry

hakusansai

0

660

Tech Licensing Strategies for Academic Institutions

hakusansai

0

300

Academia tech transfer with equity compensation

hakusansai

1

920

Web3PTプレゼン資料_public.pdf

hakusansai

0

1.4k

Digital Platform Regulation and Practices in Japan

hakusansai

0

470

Other Decks in Business

See All in Business

ログラス会社紹介資料 / Loglass Company Deck

loglass2019

18

560k

株式会社BALLAS 会社案内

ballas_inc

0

41k

ClaudeCode × Hubspot 営業・マーケティングAI段階的成長ロードマップ

nagatsu

0

780

Algomatic | 会社紹介資料

algomatic

PRO

2

150k

M3 Career Culture Deck(セールス&コンサルティング職)

m3c

2

330k

「ユーザー価値か、事業成果か?」 そんな意思決定で悩む前に PMがやるべきこと

inagakikay

2

870

株式会社WePush 採用候補者様向け会社説明資料

wepush

0

850

朝日新聞社 ITエンジニア キャリア採用 紹介資料

asahi_cto

0

180

非エンジニア向け Claude Codeの全社展開~推進とリスク統制のリアル~ #プロヒス2026 #プロダクトヒストリーカンファレンス 2026

kayato

3

200

[OptQC]Company_introduction_JP

optqc_recruit

0

230

Fable5との実践から生まれた非エンジニア組織のループエンジニアリング

nagatsu

0

790

LTV, 실무에서는 이렇게 씁니다

datarian

0

340

Featured

See All Featured

Taking LLMs out of the black box: A practical guide to human-in-the-loop distillation

inesmontani

PRO

3

2.3k

Leo the Paperboy

mayatellez

8

1.9k

Fashionably flexible responsive web design (full day workshop)

malarkey

408

67k

Understanding Cognitive Biases in Performance Measurement

bluesmoon

32

3k

Unsuck your backbone

ammeep

672

58k

Building Flexible Design Systems

yeseniaperezcruz

330

40k

The Spectacular Lies of Maps

axbom

PRO

1

880

Tips & Tricks on How to Get Your First Job In Tech

honzajavorek

1

640

The SEO identity crisis: Don't let AI make you average

varn

0

520

Claude Code のすすめ

schroneko

67

230k

How To Speak Unicorn (iThemes Webinar)

marktimemedia

1

520

The MySQL Ecosystem @ GitHub 2015

samlambert

251

13k

Transcript

12/2/2024 森・濱田松本法律事務所 パートナー 増 島 雅 和 令和の時代の保険募集ルールとプロ代理店の対応 ©2024 Mori

Hamada & Matsumoto, all rights reserved RINGの会 2024年総会

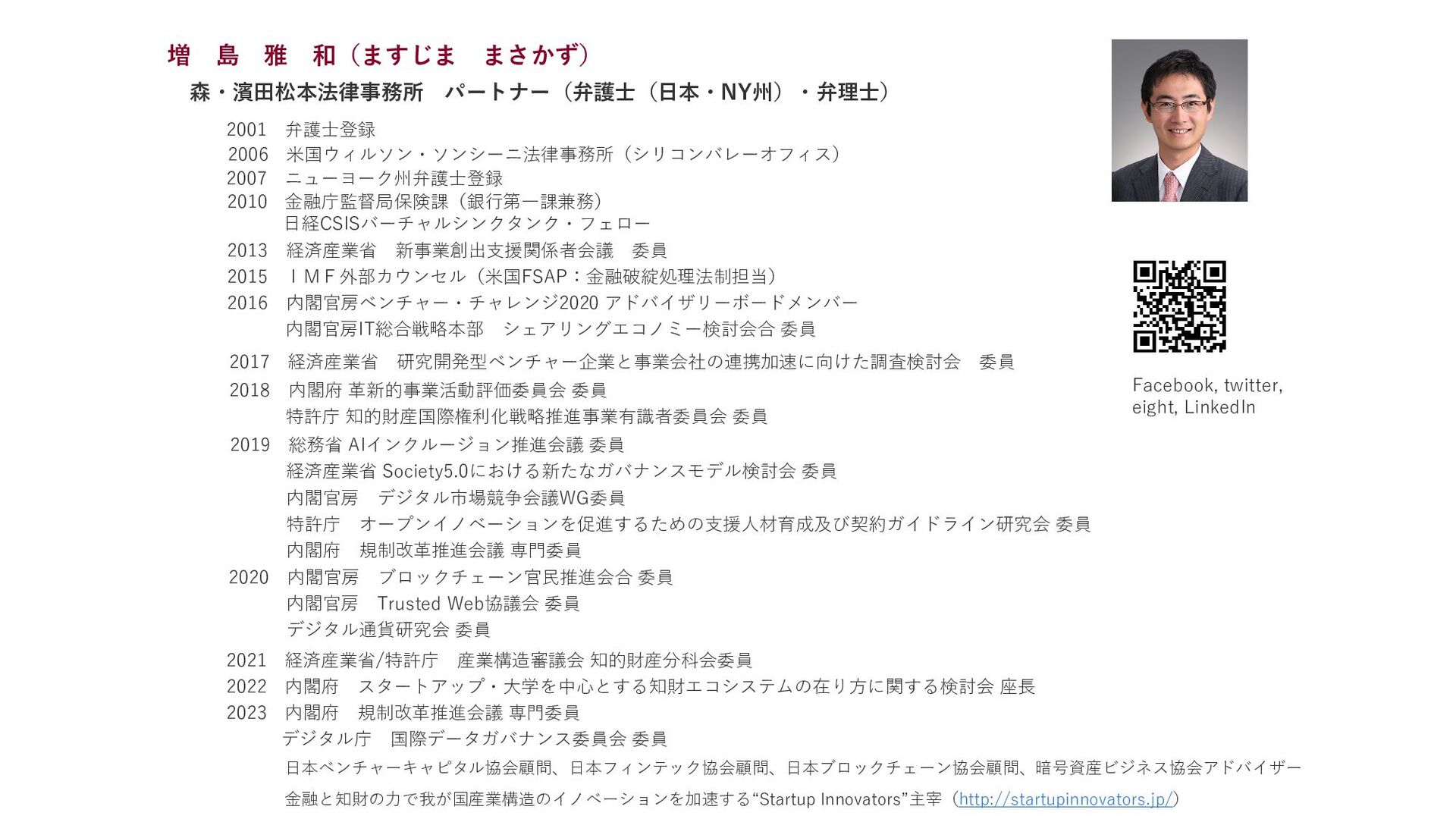

増 島 雅 和(ますじま まさかず) 2006 米国ウィルソン・ソンシーニ法律事務所(シリコンバレーオフィス) 2007 ニューヨーク州弁護士登録 2010

金融庁監督局保険課(銀行第一課兼務) 日経CSISバーチャルシンクタンク・フェロー 金融と知財の力で我が国産業構造のイノベーションを加速する“Startup Innovators”主宰(http://startupinnovators.jp/) 2013 経済産業省 新事業創出支援関係者会議 委員 2015 IMF外部カウンセル(米国FSAP:金融破綻処理法制担当) 日本ベンチャーキャピタル協会顧問、日本フィンテック協会顧問、日本ブロックチェーン協会顧問、暗号資産ビジネス協会アドバイザー 2016 内閣官房ベンチャー・チャレンジ2020 アドバイザリーボードメンバー 内閣官房IT総合戦略本部 シェアリングエコノミー検討会合 委員 2017 経済産業省 研究開発型ベンチャー企業と事業会社の連携加速に向けた調査検討会 委員 森・濱田松本法律事務所 パートナー(弁護士(日本・NY州)・弁理士) 2018 内閣府 革新的事業活動評価委員会 委員 特許庁 知的財産国際権利化戦略推進事業有識者委員会 委員 2019 総務省 AIインクルージョン推進会議 委員 経済産業省 Society5.0における新たなガバナンスモデル検討会 委員 内閣官房 デジタル市場競争会議WG委員 特許庁 オープンイノベーションを促進するための支援人材育成及び契約ガイドライン研究会 委員 内閣府 規制改革推進会議 専門委員 2020 内閣官房 ブロックチェーン官民推進会合 委員 内閣官房 Trusted Web協議会 委員 デジタル通貨研究会 委員 Facebook, twitter, eight, LinkedIn 2001 弁護士登録 2021 経済産業省/特許庁 産業構造審議会 知的財産分科会委員 2022 内閣府 スタートアップ・大学を中心とする知財エコシステムの在り方に関する検討会 座長 2023 内閣府 規制改革推進会議 専門委員 デジタル庁 国際データガバナンス委員会 委員

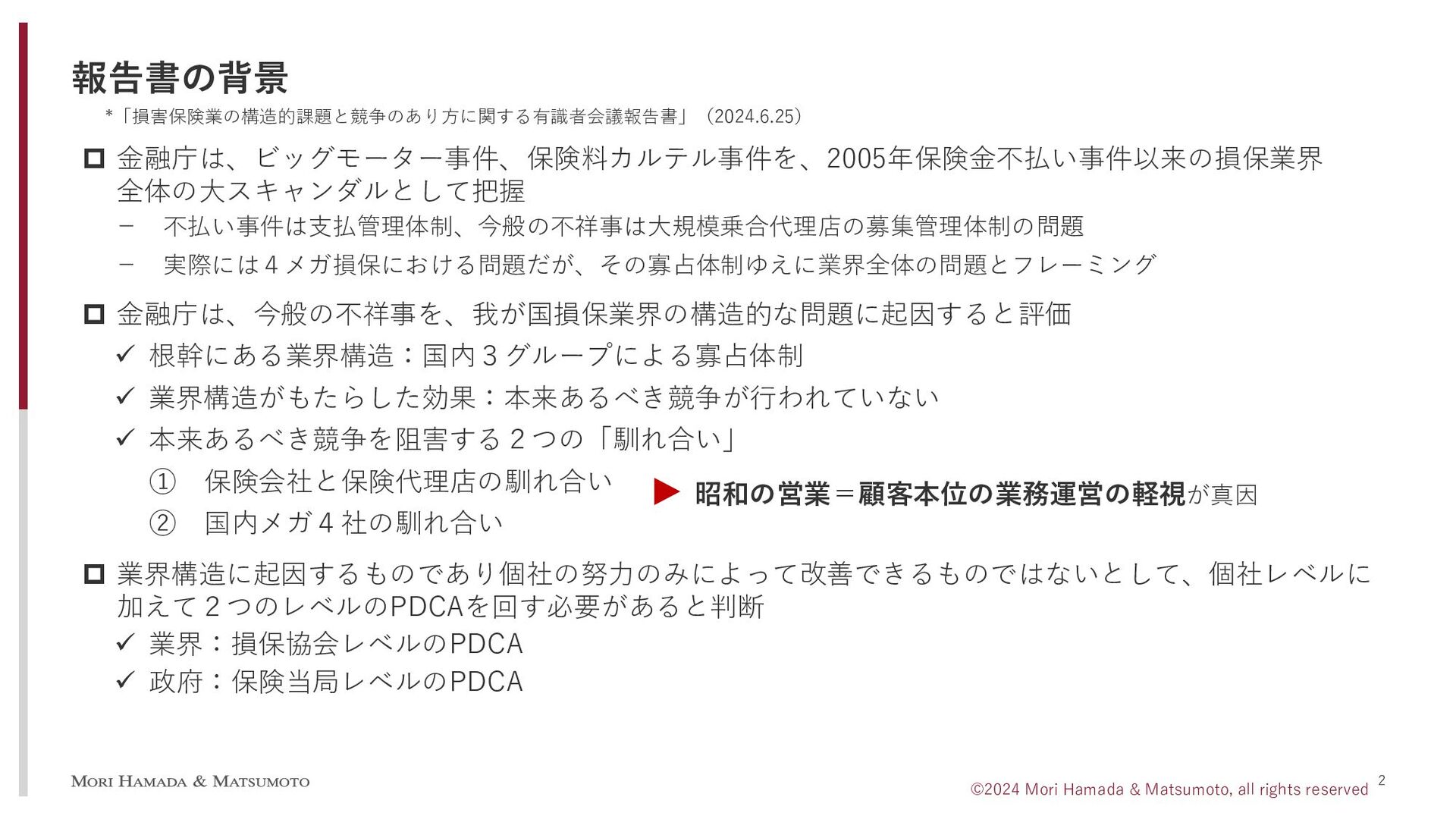

2 報告書の背景 ©2024 Mori Hamada & Matsumoto, all rights reserved

金融庁は、ビッグモーター事件、保険料カルテル事件を、2005年保険金不払い事件以来の損保業界 全体の大スキャンダルとして把握 - 不払い事件は支払管理体制、今般の不祥事は大規模乗合代理店の募集管理体制の問題 - 実際には4メガ損保における問題だが、その寡占体制ゆえに業界全体の問題とフレーミング 金融庁は、今般の不祥事を、我が国損保業界の構造的な問題に起因すると評価 根幹にある業界構造:国内3グループによる寡占体制 業界構造がもたらした効果:本来あるべき競争が行われていない 本来あるべき競争を阻害する2つの「馴れ合い」 ① 保険会社と保険代理店の馴れ合い ② 国内メガ4社の馴れ合い 業界構造に起因するものであり個社の努力のみによって改善できるものではないとして、個社レベルに 加えて2つのレベルのPDCAを回す必要があると判断 業界:損保協会レベルのPDCA 政府:保険当局レベルのPDCA 昭和の営業=顧客本位の業務運営の軽視が真因 *「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書」(2024.6.25)

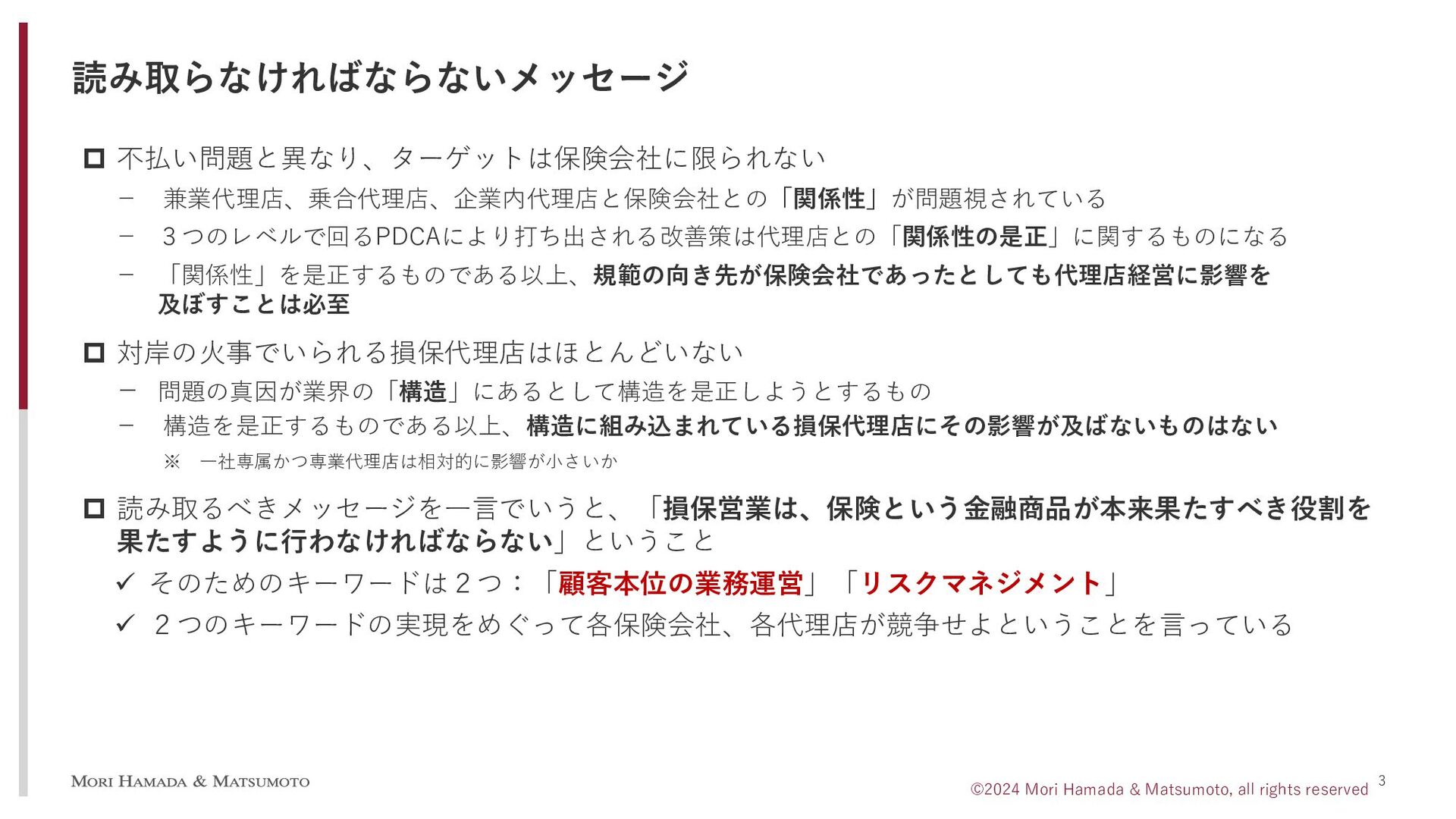

3 読み取らなければならないメッセージ ©2024 Mori Hamada & Matsumoto, all rights reserved

不払い問題と異なり、ターゲットは保険会社に限られない - 兼業代理店、乗合代理店、企業内代理店と保険会社との「関係性」が問題視されている - 3つのレベルで回るPDCAにより打ち出される改善策は代理店との「関係性の是正」に関するものになる - 「関係性」を是正するものである以上、規範の向き先が保険会社であったとしても代理店経営に影響を 及ぼすことは必至 対岸の火事でいられる損保代理店はほとんどいない - 問題の真因が業界の「構造」にあるとして構造を是正しようとするもの - 構造を是正するものである以上、構造に組み込まれている損保代理店にその影響が及ばないものはない ※ 一社専属かつ専業代理店は相対的に影響が小さいか 読み取るべきメッセージを一言でいうと、「損保営業は、保険という金融商品が本来果たすべき役割を 果たすように行わなければならない」ということ そのためのキーワードは2つ:「顧客本位の業務運営」「リスクマネジメント」 2つのキーワードの実現をめぐって各保険会社、各代理店が競争せよということを言っている

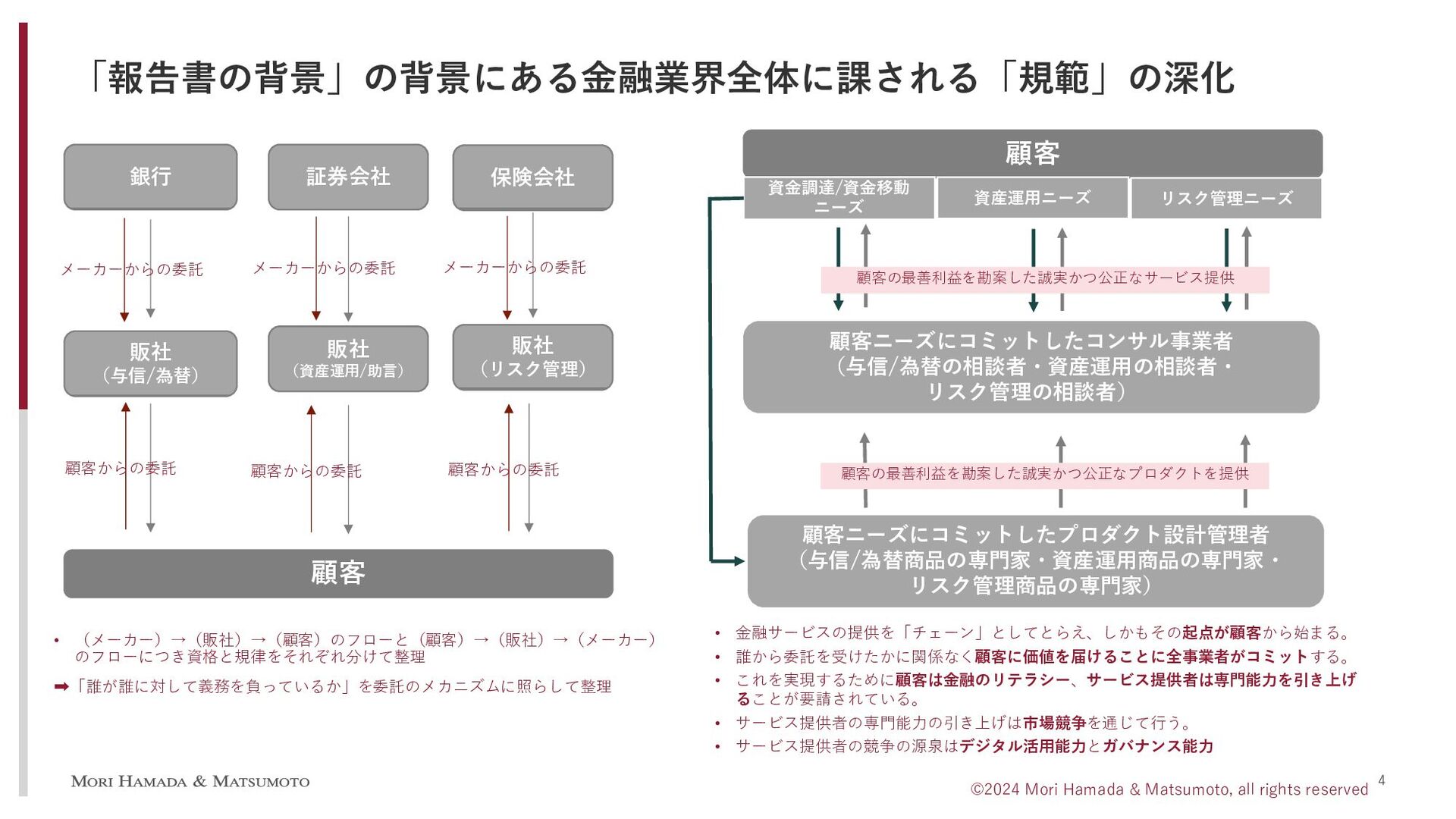

4 「報告書の背景」の背景にある金融業界全体に課される「規範」の深化 ©2024 Mori Hamada & Matsumoto, all rights reserved

銀行 証券会社 保険会社 販社 (与信/為替) 販社 (資産運用/助言) 販社 (リスク管理) 顧客 顧客からの委託 メーカーからの委託 顧客からの委託 顧客からの委託 メーカーからの委託 メーカーからの委託 • (メーカー)→(販社)→(顧客)のフローと(顧客)→(販社)→(メーカー) のフローにつき資格と規律をそれぞれ分けて整理 「誰が誰に対して義務を負っているか」を委託のメカニズムに照らして整理 顧客 資金調達/資金移動 ニーズ 資産運用ニーズ リスク管理ニーズ 顧客ニーズにコミットしたプロダクト設計管理者 (与信/為替商品の専門家・資産運用商品の専門家・ リスク管理商品の専門家) 顧客ニーズにコミットしたコンサル事業者 (与信/為替の相談者・資産運用の相談者・ リスク管理の相談者) 顧客の最善利益を勘案した誠実かつ公正なサービス提供 顧客の最善利益を勘案した誠実かつ公正なプロダクトを提供 • 金融サービスの提供を「チェーン」としてとらえ、しかもその起点が顧客から始まる。 • 誰から委託を受けたかに関係なく顧客に価値を届けることに全事業者がコミットする。 • これを実現するために顧客は金融のリテラシー、サービス提供者は専門能力を引き上げ ることが要請されている。 • サービス提供者の専門能力の引き上げは市場競争を通じて行う。 • サービス提供者の競争の源泉はデジタル活用能力とガバナンス能力

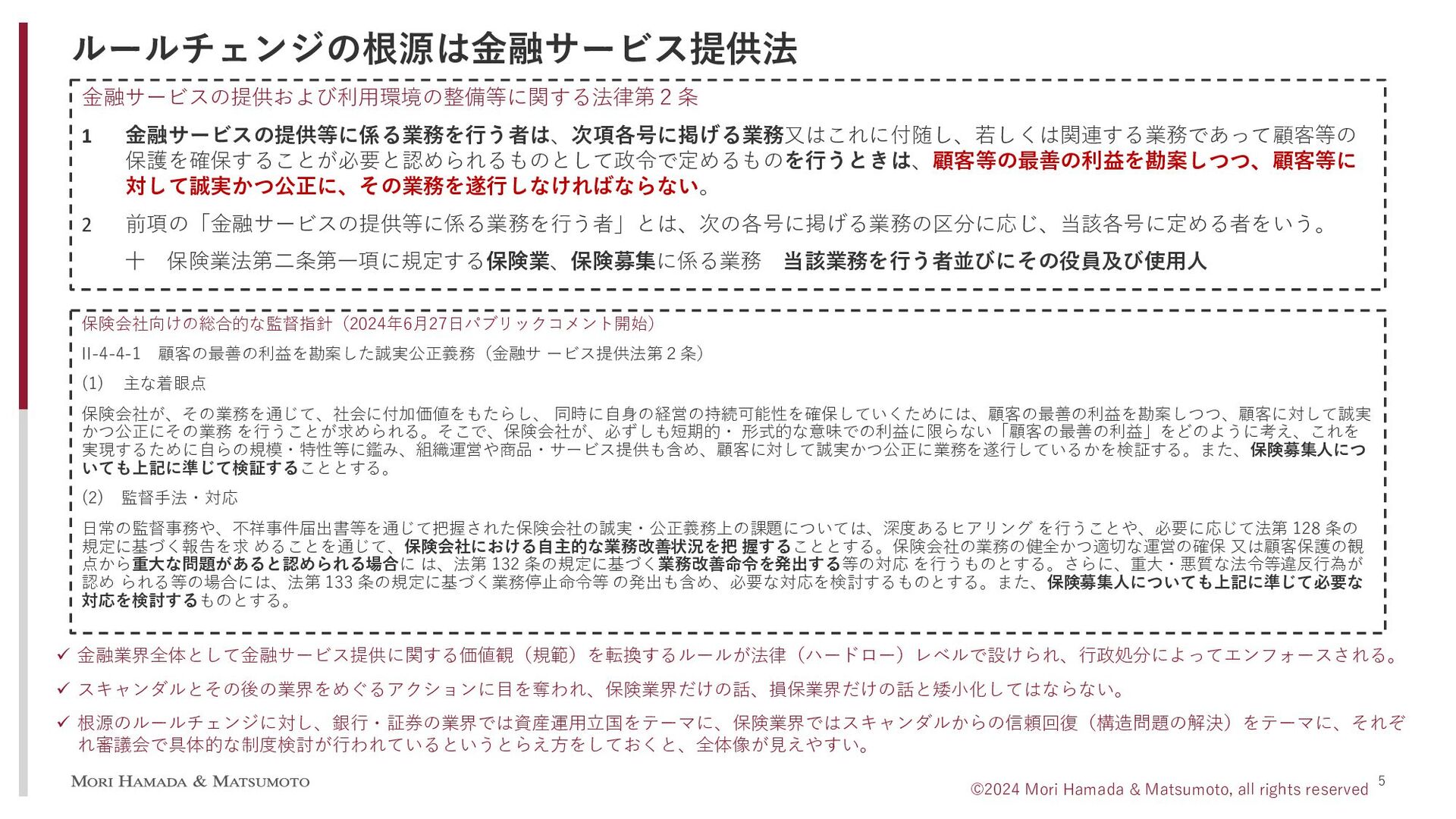

5 ルールチェンジの根源は金融サービス提供法 ©2024 Mori Hamada & Matsumoto, all rights reserved

金融サービスの提供および利用環境の整備等に関する法律第2条 1 金融サービスの提供等に係る業務を行う者は、次項各号に掲げる業務又はこれに付随し、若しくは関連する業務であって顧客等の 保護を確保することが必要と認められるものとして政令で定めるものを行うときは、顧客等の最善の利益を勘案しつつ、顧客等に 対して誠実かつ公正に、その業務を遂行しなければならない。 2 前項の「金融サービスの提供等に係る業務を行う者」とは、次の各号に掲げる業務の区分に応じ、当該各号に定める者をいう。 十 保険業法第二条第一項に規定する保険業、保険募集に係る業務 当該業務を行う者並びにその役員及び使用人 保険会社向けの総合的な監督指針(2024年6月27日パブリックコメント開始) II-4-4-1 顧客の最善の利益を勘案した誠実公正義務(金融サ ービス提供法第2条) (1) 主な着眼点 保険会社が、その業務を通じて、社会に付加価値をもたらし、 同時に自身の経営の持続可能性を確保していくためには、顧客の最善の利益を勘案しつつ、顧客に対して誠実 かつ公正にその業務 を行うことが求められる。そこで、保険会社が、必ずしも短期的・ 形式的な意味での利益に限らない「顧客の最善の利益」をどのように考え、これを 実現するために自らの規模・特性等に鑑み、組織運営や商品・サービス提供も含め、顧客に対して誠実かつ公正に業務を遂行しているかを検証する。また、保険募集人につ いても上記に準じて検証することとする。 (2) 監督手法・対応 日常の監督事務や、不祥事件届出書等を通じて把握された保険会社の誠実・公正義務上の課題については、深度あるヒアリング を行うことや、必要に応じて法第 128 条の 規定に基づく報告を求 めることを通じて、保険会社における自主的な業務改善状況を把 握することとする。保険会社の業務の健全かつ適切な運営の確保 又は顧客保護の観 点から重大な問題があると認められる場合に は、法第 132 条の規定に基づく業務改善命令を発出する等の対応 を行うものとする。さらに、重大・悪質な法令等違反行為が 認め られる等の場合には、法第 133 条の規定に基づく業務停止命令等 の発出も含め、必要な対応を検討するものとする。また、保険募集人についても上記に準じて必要な 対応を検討するものとする。 金融業界全体として金融サービス提供に関する価値観(規範)を転換するルールが法律(ハードロー)レベルで設けられ、行政処分によってエンフォースされる。 スキャンダルとその後の業界をめぐるアクションに目を奪われ、保険業界だけの話、損保業界だけの話と矮小化してはならない。 根源のルールチェンジに対し、銀行・証券の業界では資産運用立国をテーマに、保険業界ではスキャンダルからの信頼回復(構造問題の解決)をテーマに、それぞ れ審議会で具体的な制度検討が行われているというとらえ方をしておくと、全体像が見えやすい。

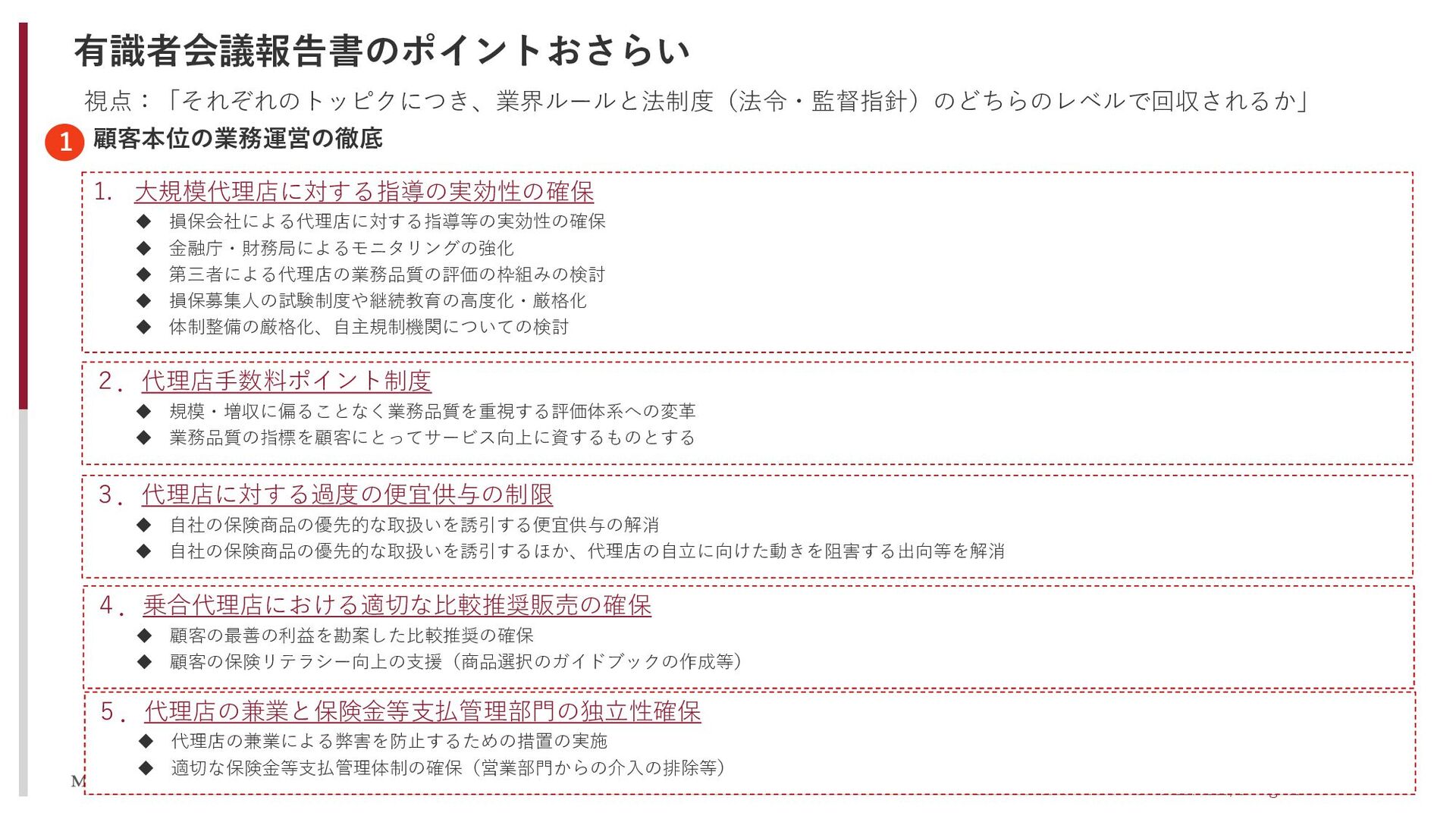

有識者会議報告書のポイントおさらい 6 ©2024 Mori Hamada & Matsumoto, all rights reserved

視点:「それぞれのトッピクにつき、業界ルールと法制度(法令・監督指針)のどちらのレベルで回収されるか」 1 顧客本位の業務運営の徹底 1. 大規模代理店に対する指導の実効性の確保 損保会社による代理店に対する指導等の実効性の確保 金融庁・財務局によるモニタリングの強化 第三者による代理店の業務品質の評価の枠組みの検討 損保募集人の試験制度や継続教育の高度化・厳格化 体制整備の厳格化、自主規制機関についての検討 2.代理店手数料ポイント制度 規模・増収に偏ることなく業務品質を重視する評価体系への変革 業務品質の指標を顧客にとってサービス向上に資するものとする 3.代理店に対する過度の便宜供与の制限 自社の保険商品の優先的な取扱いを誘引する便宜供与の解消 自社の保険商品の優先的な取扱いを誘引するほか、代理店の自立に向けた動きを阻害する出向等を解消 4.乗合代理店における適切な比較推奨販売の確保 顧客の最善の利益を勘案した比較推奨の確保 顧客の保険リテラシー向上の支援(商品選択のガイドブックの作成等) 5.代理店の兼業と保険金等支払管理部門の独立性確保 代理店の兼業による弊害を防止するための措置の実施 適切な保険金等支払管理体制の確保(営業部門からの介入の排除等)

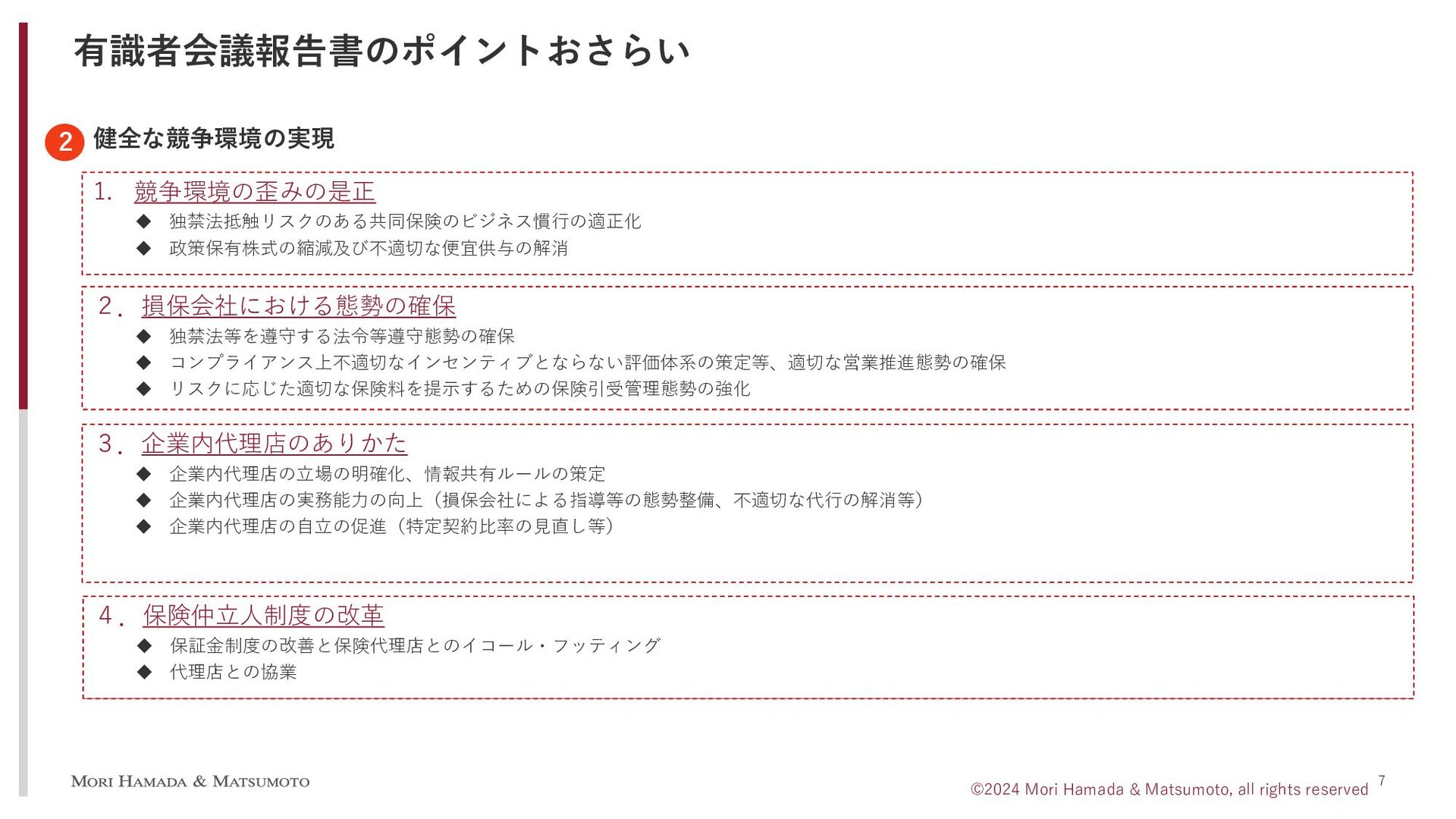

有識者会議報告書のポイントおさらい 7 ©2024 Mori Hamada & Matsumoto, all rights reserved

2 健全な競争環境の実現 1. 競争環境の歪みの是正 独禁法抵触リスクのある共同保険のビジネス慣行の適正化 政策保有株式の縮減及び不適切な便宜供与の解消 2.損保会社における態勢の確保 独禁法等を遵守する法令等遵守態勢の確保 コンプライアンス上不適切なインセンティブとならない評価体系の策定等、適切な営業推進態勢の確保 リスクに応じた適切な保険料を提示するための保険引受管理態勢の強化 3.企業内代理店のありかた 企業内代理店の立場の明確化、情報共有ルールの策定 企業内代理店の実務能力の向上(損保会社による指導等の態勢整備、不適切な代行の解消等) 企業内代理店の自立の促進(特定契約比率の見直し等) 4.保険仲立人制度の改革 保証金制度の改善と保険代理店とのイコール・フッティング 代理店との協業

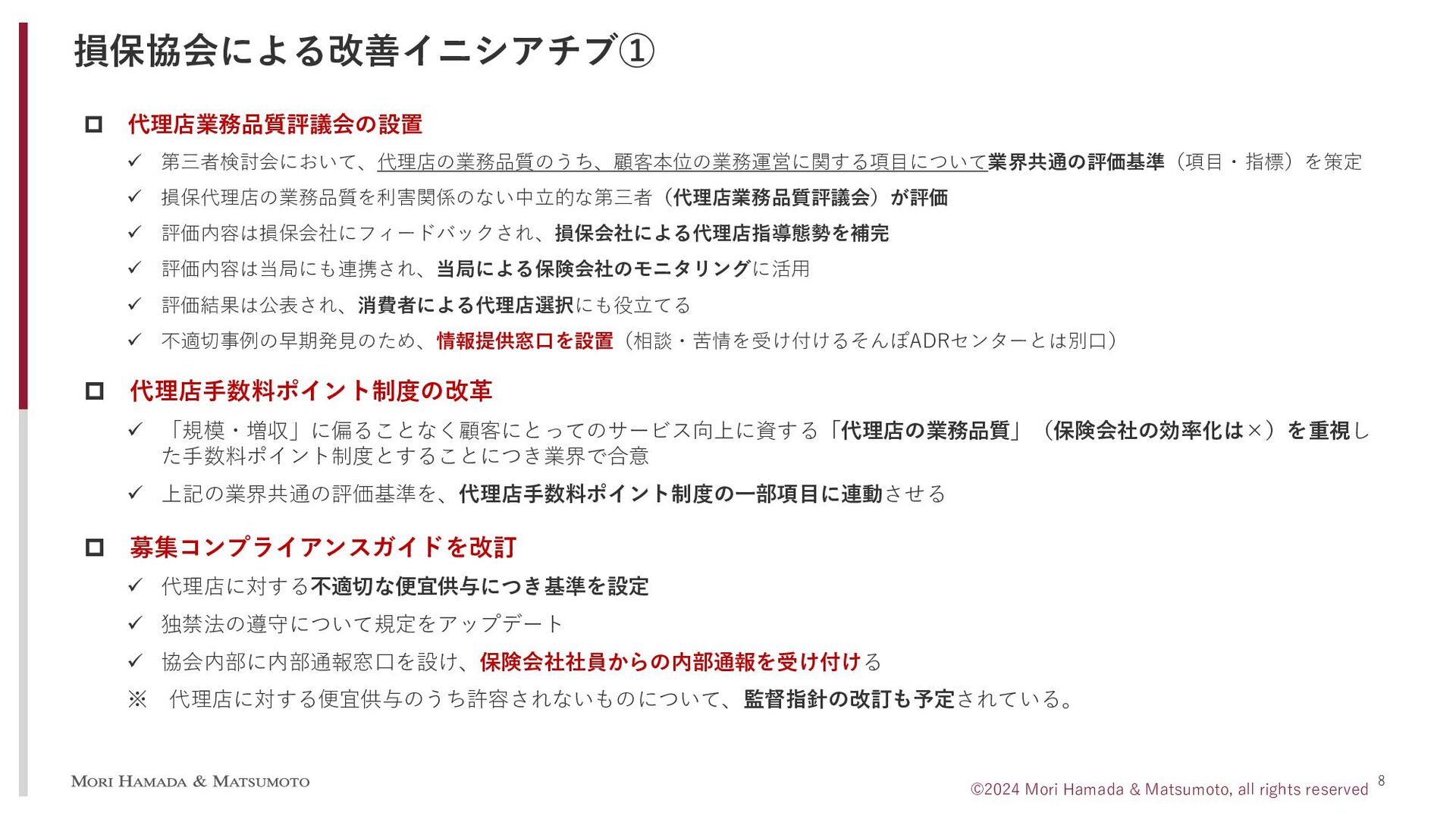

損保協会による改善イニシアチブ① 8 ©2024 Mori Hamada & Matsumoto, all rights reserved

代理店業務品質評議会の設置 第三者検討会において、代理店の業務品質のうち、顧客本位の業務運営に関する項目について業界共通の評価基準(項目・指標)を策定 損保代理店の業務品質を利害関係のない中立的な第三者(代理店業務品質評議会)が評価 評価内容は損保会社にフィードバックされ、損保会社による代理店指導態勢を補完 評価内容は当局にも連携され、当局による保険会社のモニタリングに活用 評価結果は公表され、消費者による代理店選択にも役立てる 不適切事例の早期発見のため、情報提供窓口を設置(相談・苦情を受け付けるそんぽADRセンターとは別口) 代理店手数料ポイント制度の改革 「規模・増収」に偏ることなく顧客にとってのサービス向上に資する「代理店の業務品質」(保険会社の効率化は×)を重視し た手数料ポイント制度とすることにつき業界で合意 上記の業界共通の評価基準を、代理店手数料ポイント制度の一部項目に連動させる 募集コンプライアンスガイドを改訂 代理店に対する不適切な便宜供与につき基準を設定 独禁法の遵守について規定をアップデート 協会内部に内部通報窓口を設け、保険会社社員からの内部通報を受け付ける ※ 代理店に対する便宜供与のうち許容されないものについて、監督指針の改訂も予定されている。

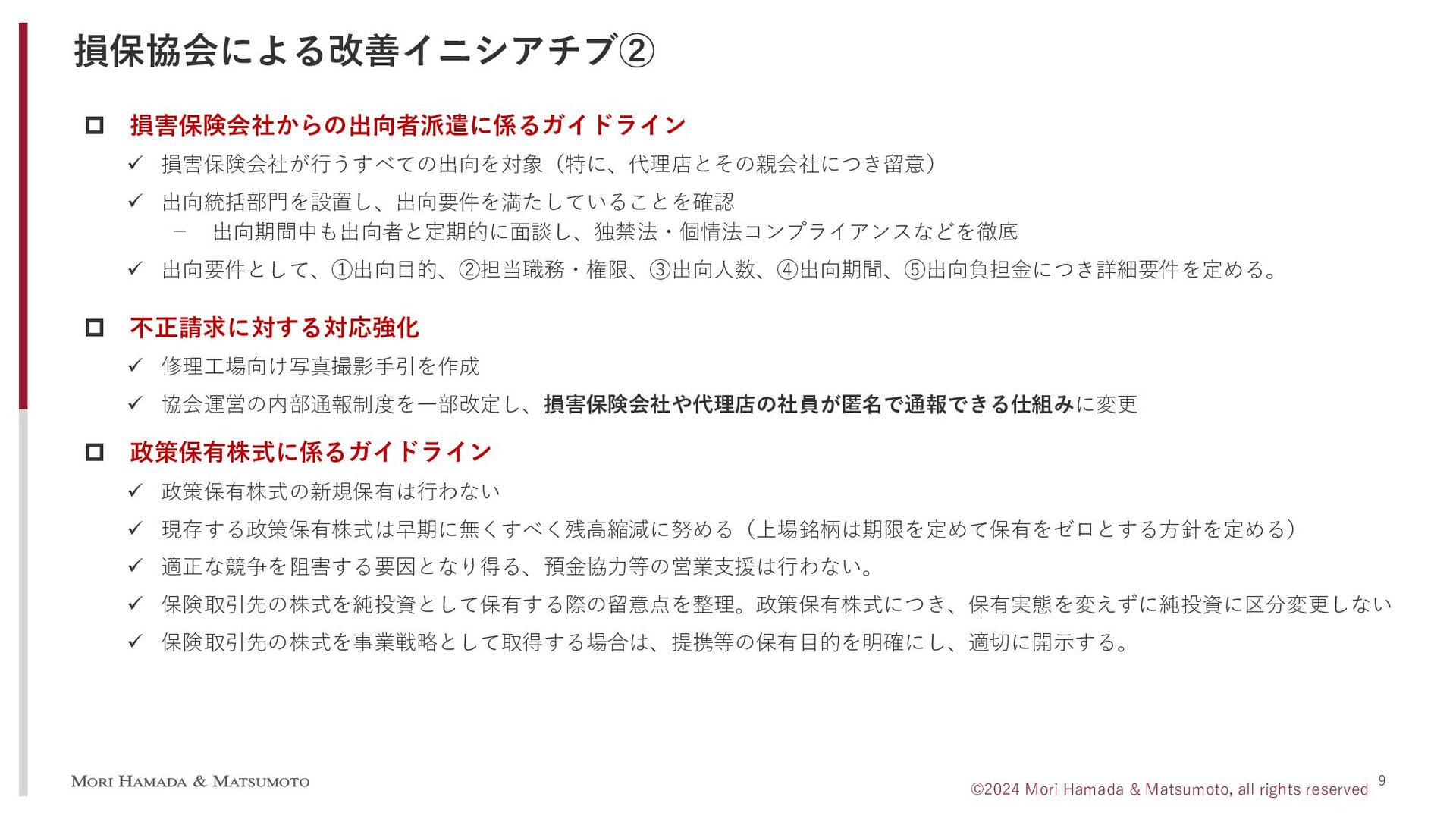

損保協会による改善イニシアチブ② 9 ©2024 Mori Hamada & Matsumoto, all rights reserved

損害保険会社からの出向者派遣に係るガイドライン 損害保険会社が行うすべての出向を対象(特に、代理店とその親会社につき留意) 出向統括部門を設置し、出向要件を満たしていることを確認 - 出向期間中も出向者と定期的に面談し、独禁法・個情法コンプライアンスなどを徹底 出向要件として、①出向目的、②担当職務・権限、③出向人数、④出向期間、⑤出向負担金につき詳細要件を定める。 不正請求に対する対応強化 修理工場向け写真撮影手引を作成 協会運営の内部通報制度を一部改定し、損害保険会社や代理店の社員が匿名で通報できる仕組みに変更 政策保有株式に係るガイドライン 政策保有株式の新規保有は行わない 現存する政策保有株式は早期に無くすべく残高縮減に努める(上場銘柄は期限を定めて保有をゼロとする方針を定める) 適正な競争を阻害する要因となり得る、預金協力等の営業支援は行わない。 保険取引先の株式を純投資として保有する際の留意点を整理。政策保有株式につき、保有実態を変えずに純投資に区分変更しない 保険取引先の株式を事業戦略として取得する場合は、提携等の保有目的を明確にし、適切に開示する。

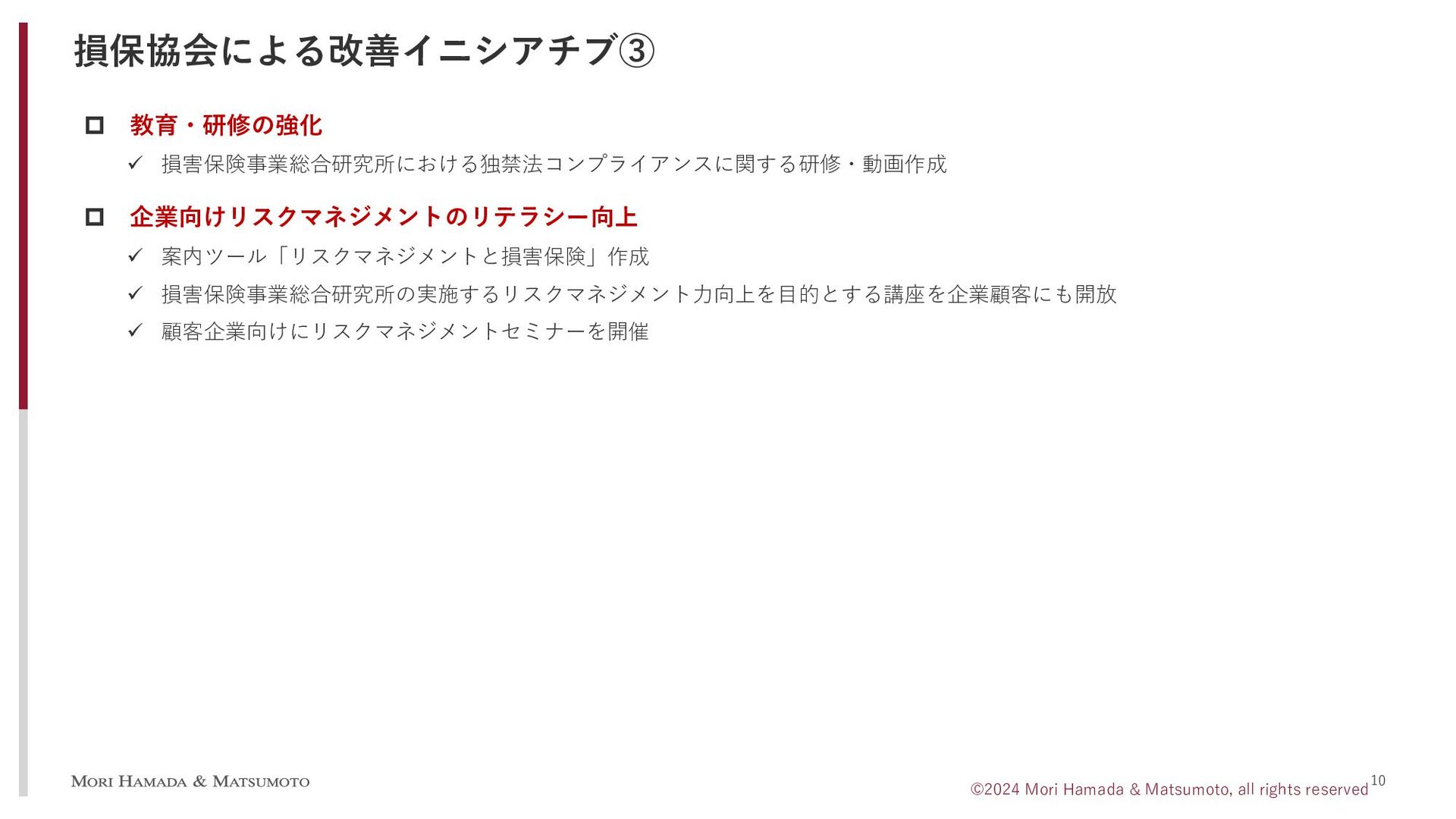

損保協会による改善イニシアチブ③ 10 ©2024 Mori Hamada & Matsumoto, all rights reserved

教育・研修の強化 損害保険事業総合研究所における独禁法コンプライアンスに関する研修・動画作成 企業向けリスクマネジメントのリテラシー向上 案内ツール「リスクマネジメントと損害保険」作成 損害保険事業総合研究所の実施するリスクマネジメント力向上を目的とする講座を企業顧客にも開放 顧客企業向けにリスクマネジメントセミナーを開催

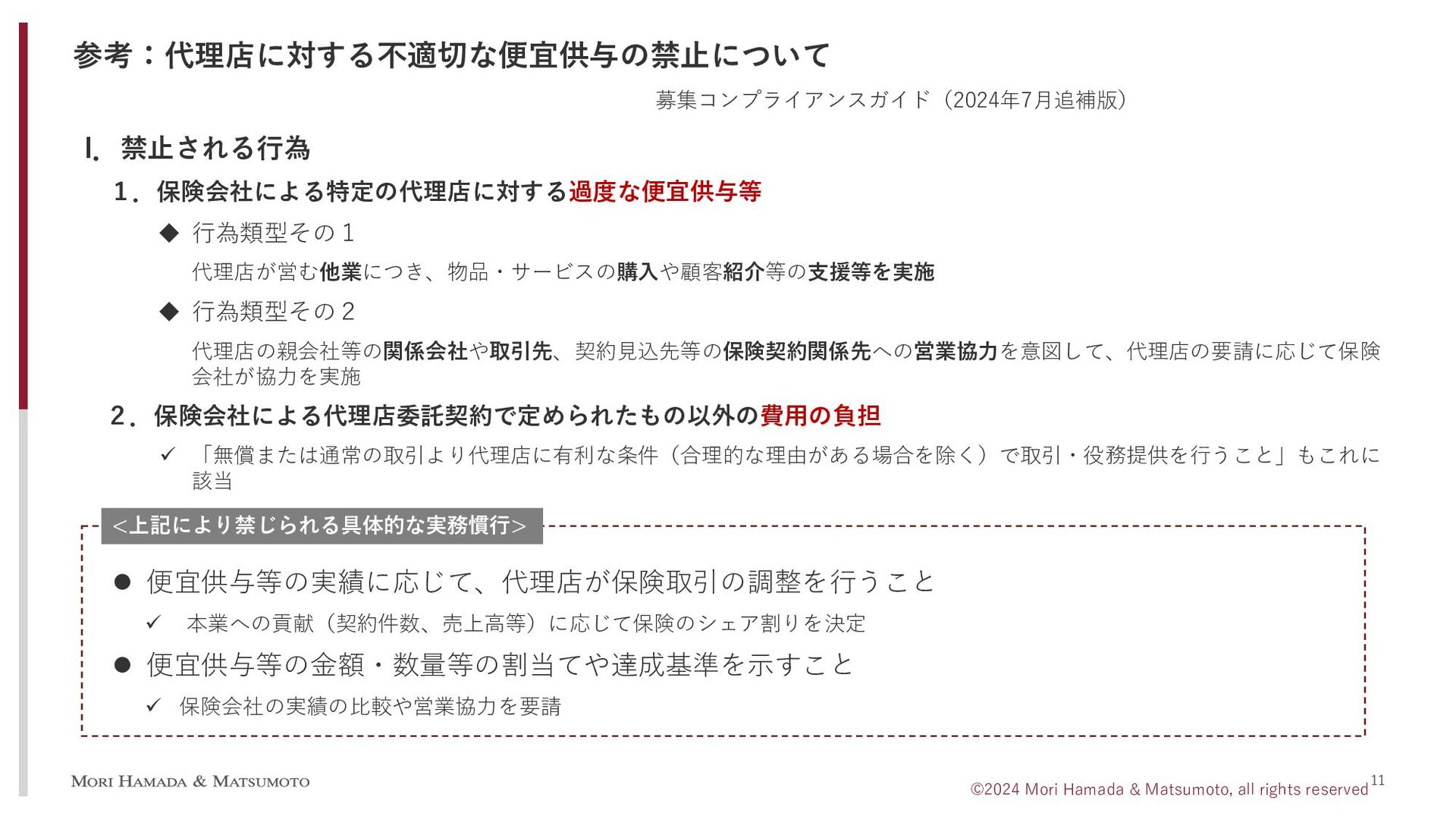

参考:代理店に対する不適切な便宜供与の禁止について 11 ©2024 Mori Hamada & Matsumoto, all rights reserved

I.禁止される行為 1.保険会社による特定の代理店に対する過度な便宜供与等 行為類型その1 代理店が営む他業につき、物品・サービスの購入や顧客紹介等の支援等を実施 行為類型その2 代理店の親会社等の関係会社や取引先、契約見込先等の保険契約関係先への営業協力を意図して、代理店の要請に応じて保険 会社が協力を実施 2.保険会社による代理店委託契約で定められたもの以外の費用の負担 「無償または通常の取引より代理店に有利な条件(合理的な理由がある場合を除く)で取引・役務提供を行うこと」もこれに 該当 募集コンプライアンスガイド(2024年7月追補版) <上記により禁じられる具体的な実務慣行> 便宜供与等の実績に応じて、代理店が保険取引の調整を行うこと 本業への貢献(契約件数、売上高等)に応じて保険のシェア割りを決定 便宜供与等の金額・数量等の割当てや達成基準を示すこと 保険会社の実績の比較や営業協力を要請

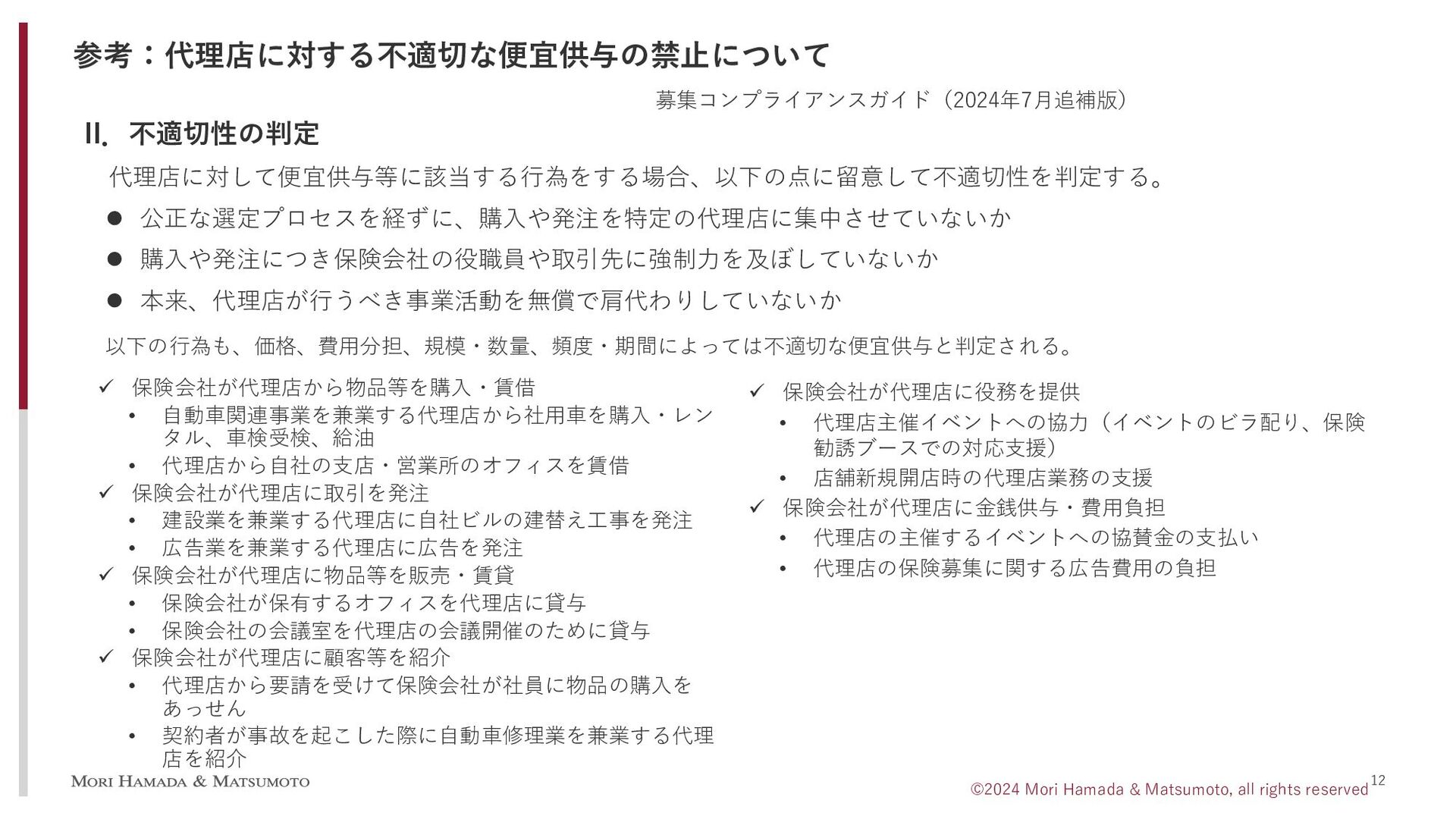

参考:代理店に対する不適切な便宜供与の禁止について 12 ©2024 Mori Hamada & Matsumoto, all rights reserved

II.不適切性の判定 代理店に対して便宜供与等に該当する行為をする場合、以下の点に留意して不適切性を判定する。 公正な選定プロセスを経ずに、購入や発注を特定の代理店に集中させていないか 購入や発注につき保険会社の役職員や取引先に強制力を及ぼしていないか 本来、代理店が行うべき事業活動を無償で肩代わりしていないか 募集コンプライアンスガイド(2024年7月追補版) 保険会社が代理店から物品等を購入・賃借 • 自動車関連事業を兼業する代理店から社用車を購入・レン タル、車検受検、給油 • 代理店から自社の支店・営業所のオフィスを賃借 保険会社が代理店に取引を発注 • 建設業を兼業する代理店に自社ビルの建替え工事を発注 • 広告業を兼業する代理店に広告を発注 保険会社が代理店に物品等を販売・賃貸 • 保険会社が保有するオフィスを代理店に貸与 • 保険会社の会議室を代理店の会議開催のために貸与 保険会社が代理店に顧客等を紹介 • 代理店から要請を受けて保険会社が社員に物品の購入を あっせん • 契約者が事故を起こした際に自動車修理業を兼業する代理 店を紹介 以下の行為も、価格、費用分担、規模・数量、頻度・期間によっては不適切な便宜供与と判定される。 保険会社が代理店に役務を提供 • 代理店主催イベントへの協力(イベントのビラ配り、保険 勧誘ブースでの対応支援) • 店舗新規開店時の代理店業務の支援 保険会社が代理店に金銭供与・費用負担 • 代理店の主催するイベントへの協賛金の支払い • 代理店の保険募集に関する広告費用の負担

参考:保険会社社員の出向制限 13 ©2024 Mori Hamada & Matsumoto, all rights reserved

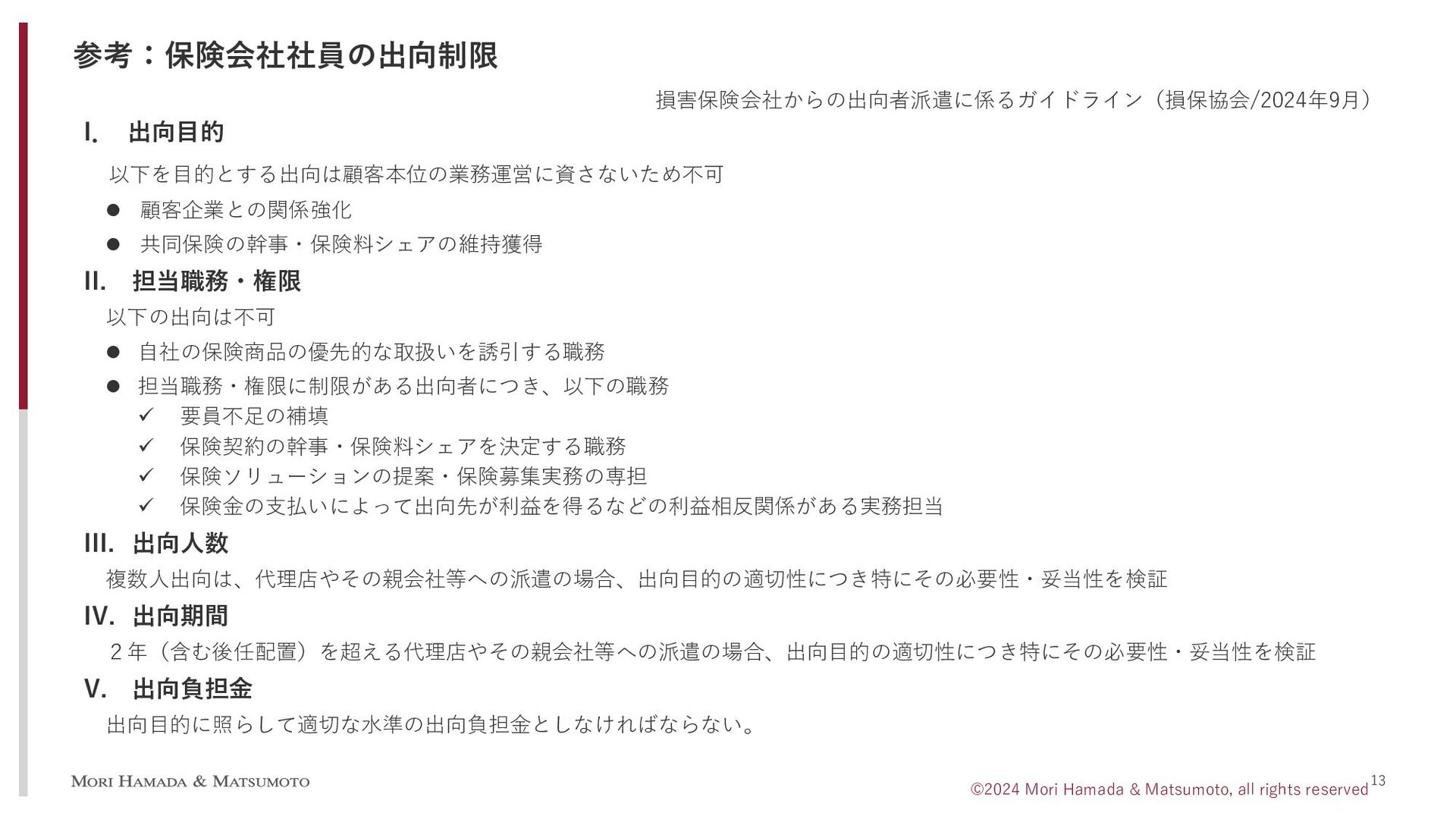

I. 出向目的 以下を目的とする出向は顧客本位の業務運営に資さないため不可 顧客企業との関係強化 共同保険の幹事・保険料シェアの維持獲得 II. 担当職務・権限 以下の出向は不可 自社の保険商品の優先的な取扱いを誘引する職務 担当職務・権限に制限がある出向者につき、以下の職務 要員不足の補填 保険契約の幹事・保険料シェアを決定する職務 保険ソリューションの提案・保険募集実務の専担 保険金の支払いによって出向先が利益を得るなどの利益相反関係がある実務担当 III. 出向人数 複数人出向は、代理店やその親会社等への派遣の場合、出向目的の適切性につき特にその必要性・妥当性を検証 IV. 出向期間 2年(含む後任配置)を超える代理店やその親会社等への派遣の場合、出向目的の適切性につき特にその必要性・妥当性を検証 V. 出向負担金 出向目的に照らして適切な水準の出向負担金としなければならない。 損害保険会社からの出向者派遣に係るガイドライン(損保協会/2024年9月)

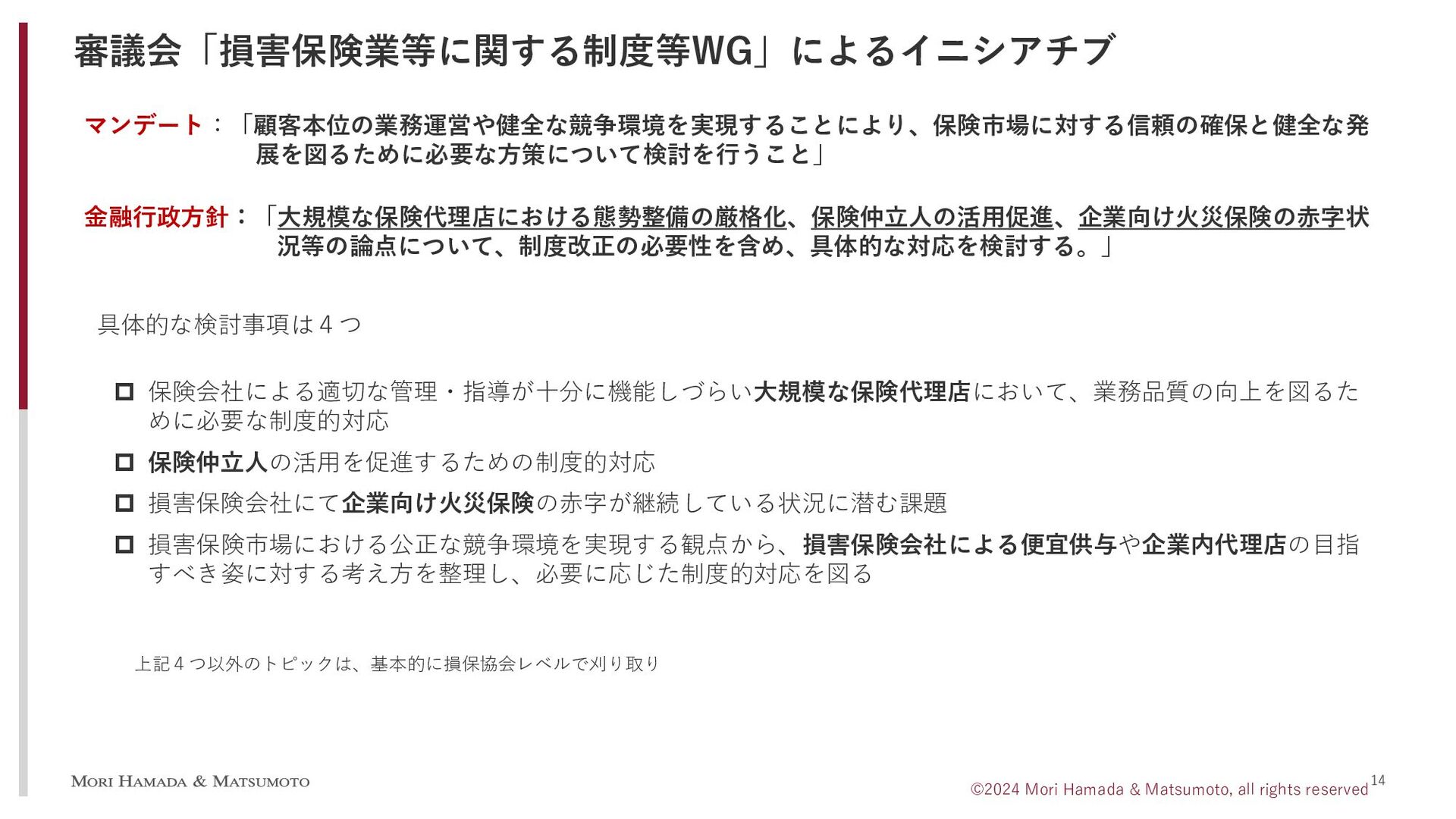

審議会「損害保険業等に関する制度等WG」によるイニシアチブ 14 ©2024 Mori Hamada & Matsumoto, all rights reserved

マンデート:「顧客本位の業務運営や健全な競争環境を実現することにより、保険市場に対する信頼の確保と健全な発 展を図るために必要な方策について検討を行うこと」 金融行政方針:「大規模な保険代理店における態勢整備の厳格化、保険仲立人の活用促進、企業向け火災保険の赤字状 況等の論点について、制度改正の必要性を含め、具体的な対応を検討する。」 具体的な検討事項は4つ 保険会社による適切な管理・指導が十分に機能しづらい大規模な保険代理店において、業務品質の向上を図るた めに必要な制度的対応 保険仲立人の活用を促進するための制度的対応 損害保険会社にて企業向け火災保険の赤字が継続している状況に潜む課題 損害保険市場における公正な競争環境を実現する観点から、損害保険会社による便宜供与や企業内代理店の目指 すべき姿に対する考え方を整理し、必要に応じた制度的対応を図る 上記4つ以外のトピックは、基本的に損保協会レベルで刈り取り

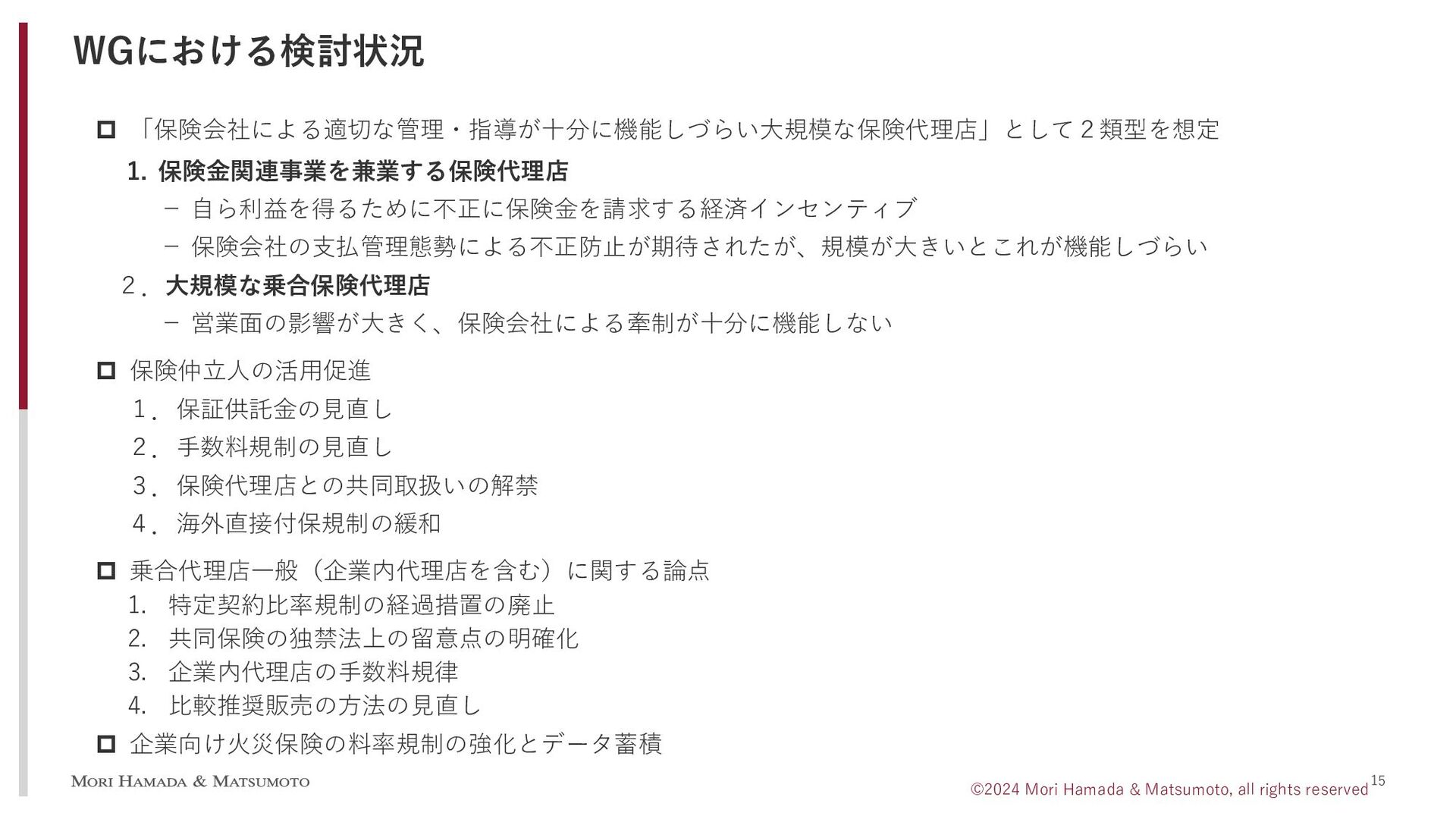

WGにおける検討状況 15 ©2024 Mori Hamada & Matsumoto, all rights reserved

「保険会社による適切な管理・指導が十分に機能しづらい大規模な保険代理店」として2類型を想定 1. 保険金関連事業を兼業する保険代理店 - 自ら利益を得るために不正に保険金を請求する経済インセンティブ - 保険会社の支払管理態勢による不正防止が期待されたが、規模が大きいとこれが機能しづらい 2.大規模な乗合保険代理店 - 営業面の影響が大きく、保険会社による牽制が十分に機能しない 保険仲立人の活用促進 1.保証供託金の見直し 2.手数料規制の見直し 3.保険代理店との共同取扱いの解禁 4.海外直接付保規制の緩和 乗合代理店一般(企業内代理店を含む)に関する論点 1. 特定契約比率規制の経過措置の廃止 2. 共同保険の独禁法上の留意点の明確化 3. 企業内代理店の手数料規律 4. 比較推奨販売の方法の見直し 企業向け火災保険の料率規制の強化とデータ蓄積

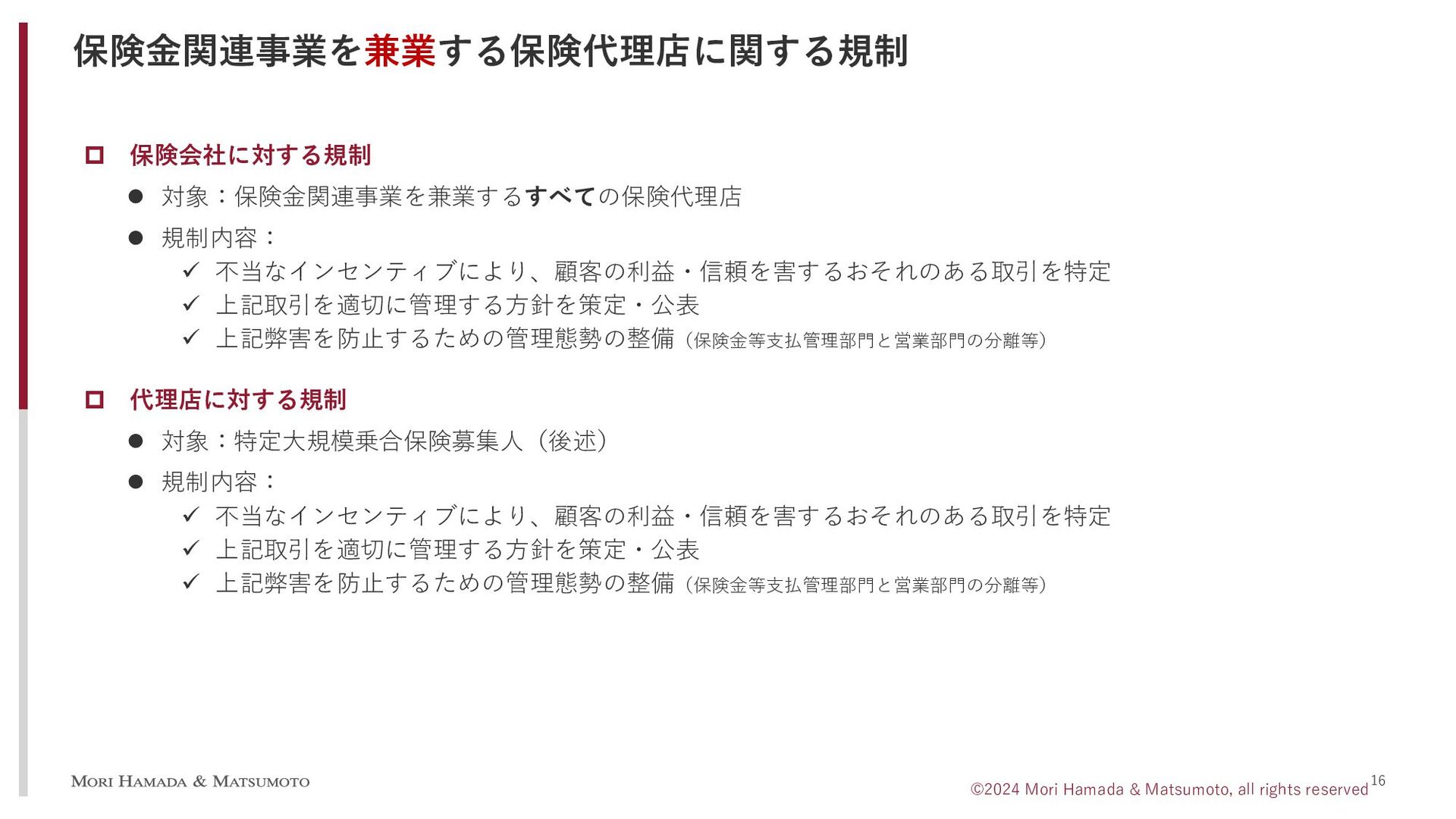

保険金関連事業を兼業する保険代理店に関する規制 16 ©2024 Mori Hamada & Matsumoto, all rights reserved

保険会社に対する規制 対象:保険金関連事業を兼業するすべての保険代理店 規制内容: 不当なインセンティブにより、顧客の利益・信頼を害するおそれのある取引を特定 上記取引を適切に管理する方針を策定・公表 上記弊害を防止するための管理態勢の整備(保険金等支払管理部門と営業部門の分離等) 代理店に対する規制 対象:特定大規模乗合保険募集人(後述) 規制内容: 不当なインセンティブにより、顧客の利益・信頼を害するおそれのある取引を特定 上記取引を適切に管理する方針を策定・公表 上記弊害を防止するための管理態勢の整備(保険金等支払管理部門と営業部門の分離等)

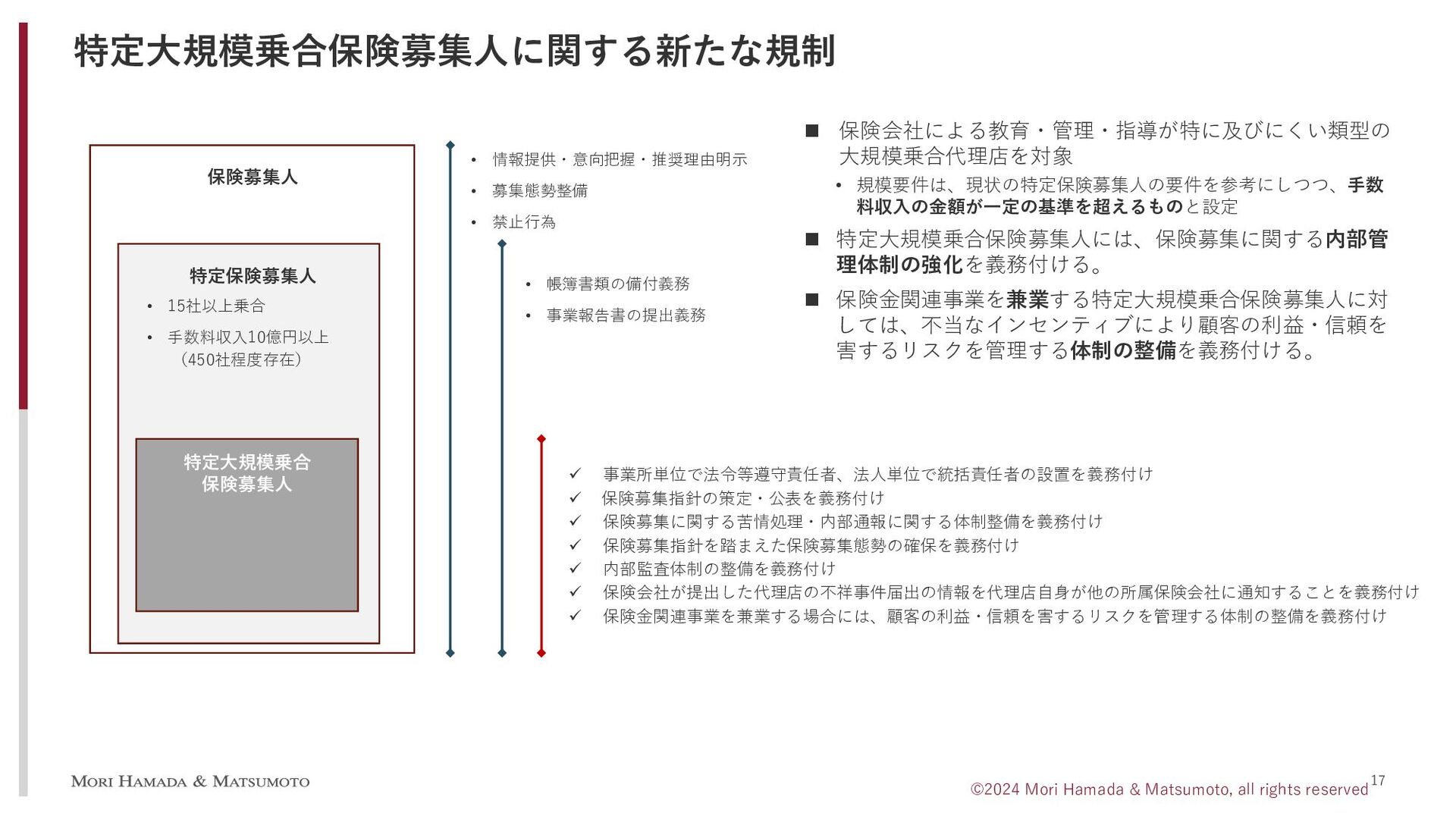

特定大規模乗合保険募集人に関する新たな規制 17 ©2024 Mori Hamada & Matsumoto, all rights reserved

保険募集人 特定保険募集人 • 15社以上乗合 • 手数料収入10億円以上 (450社程度存在) 特定大規模乗合 保険募集人 • 情報提供・意向把握・推奨理由明示 • 募集態勢整備 • 禁止行為 • 帳簿書類の備付義務 • 事業報告書の提出義務 保険会社による教育・管理・指導が特に及びにくい類型の 大規模乗合代理店を対象 • 規模要件は、現状の特定保険募集人の要件を参考にしつつ、手数 料収入の金額が一定の基準を超えるものと設定 特定大規模乗合保険募集人には、保険募集に関する内部管 理体制の強化を義務付ける。 保険金関連事業を兼業する特定大規模乗合保険募集人に対 しては、不当なインセンティブにより顧客の利益・信頼を 害するリスクを管理する体制の整備を義務付ける。 事業所単位で法令等遵守責任者、法人単位で統括責任者の設置を義務付け 保険募集指針の策定・公表を義務付け 保険募集に関する苦情処理・内部通報に関する体制整備を義務付け 保険募集指針を踏まえた保険募集態勢の確保を義務付け 内部監査体制の整備を義務付け 保険会社が提出した代理店の不祥事件届出の情報を代理店自身が他の所属保険会社に通知することを義務付け 保険金関連事業を兼業する場合には、顧客の利益・信頼を害するリスクを管理する体制の整備を義務付け

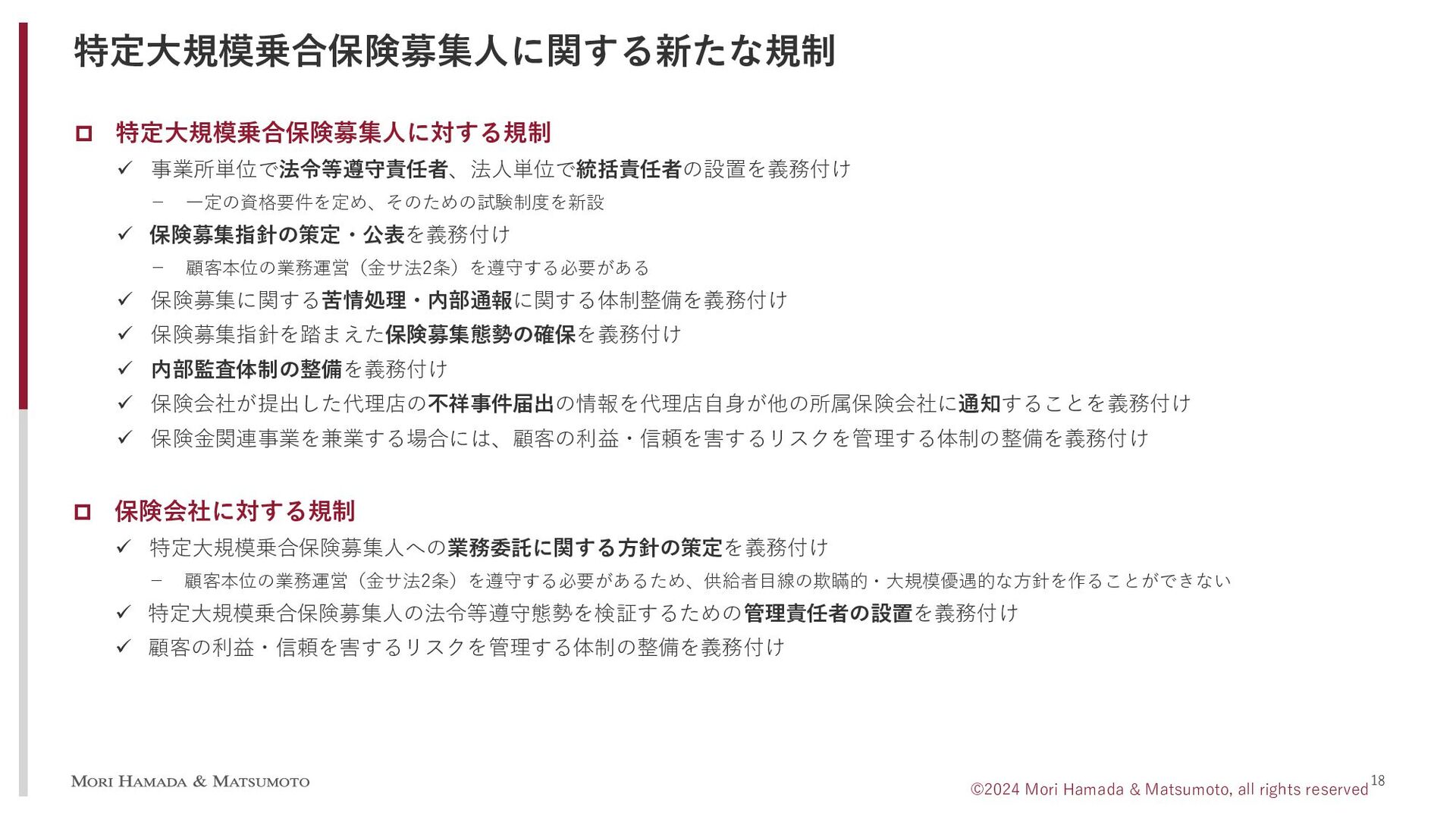

特定大規模乗合保険募集人に関する新たな規制 18 ©2024 Mori Hamada & Matsumoto, all rights reserved

特定大規模乗合保険募集人に対する規制 事業所単位で法令等遵守責任者、法人単位で統括責任者の設置を義務付け - 一定の資格要件を定め、そのための試験制度を新設 保険募集指針の策定・公表を義務付け - 顧客本位の業務運営(金サ法2条)を遵守する必要がある 保険募集に関する苦情処理・内部通報に関する体制整備を義務付け 保険募集指針を踏まえた保険募集態勢の確保を義務付け 内部監査体制の整備を義務付け 保険会社が提出した代理店の不祥事件届出の情報を代理店自身が他の所属保険会社に通知することを義務付け 保険金関連事業を兼業する場合には、顧客の利益・信頼を害するリスクを管理する体制の整備を義務付け 保険会社に対する規制 特定大規模乗合保険募集人への業務委託に関する方針の策定を義務付け - 顧客本位の業務運営(金サ法2条)を遵守する必要があるため、供給者目線の欺瞞的・大規模優遇的な方針を作ることができない 特定大規模乗合保険募集人の法令等遵守態勢を検証するための管理責任者の設置を義務付け 顧客の利益・信頼を害するリスクを管理する体制の整備を義務付け

保険会社による保険代理店に対する求償権の行使 19 ©2024 Mori Hamada & Matsumoto, all rights reserved

保険会社に対する義務付けについては引き続き否定 監督指針において、保険会社に対し、求償権行使に関する考え方の整理を要求し、これに基づき求償権が行使され る体制を確保することを求める。 上記はすべての保険募集人が対象となる。

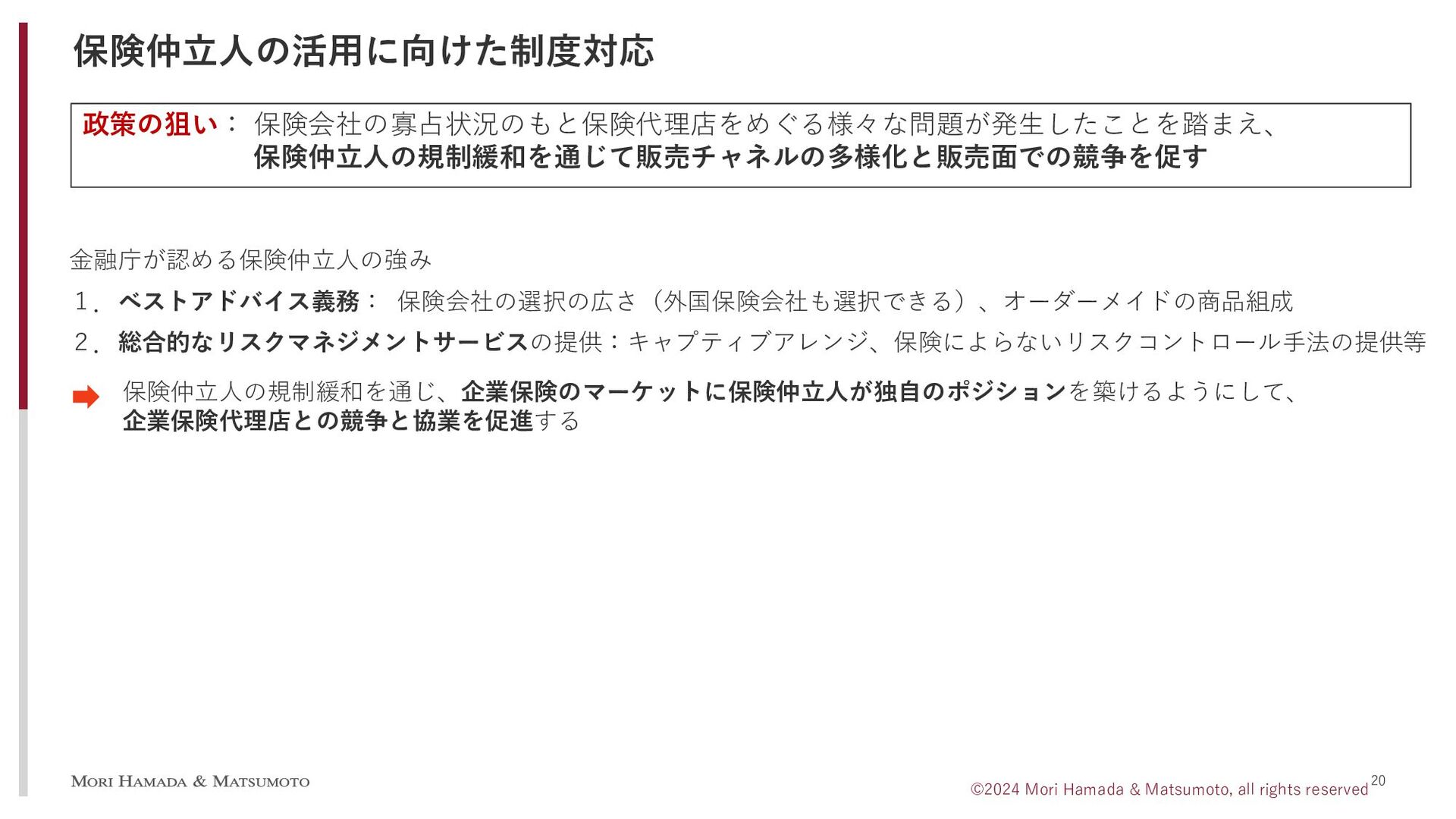

保険仲立人の活用に向けた制度対応 20 ©2024 Mori Hamada & Matsumoto, all rights reserved

政策の狙い: 保険会社の寡占状況のもと保険代理店をめぐる様々な問題が発生したことを踏まえ、 保険仲立人の規制緩和を通じて販売チャネルの多様化と販売面での競争を促す 金融庁が認める保険仲立人の強み 1.ベストアドバイス義務: 保険会社の選択の広さ(外国保険会社も選択できる)、オーダーメイドの商品組成 2.総合的なリスクマネジメントサービスの提供:キャプティブアレンジ、保険によらないリスクコントロール手法の提供等 保険仲立人の規制緩和を通じ、企業保険のマーケットに保険仲立人が独自のポジションを築けるようにして、 企業保険代理店との競争と協業を促進する

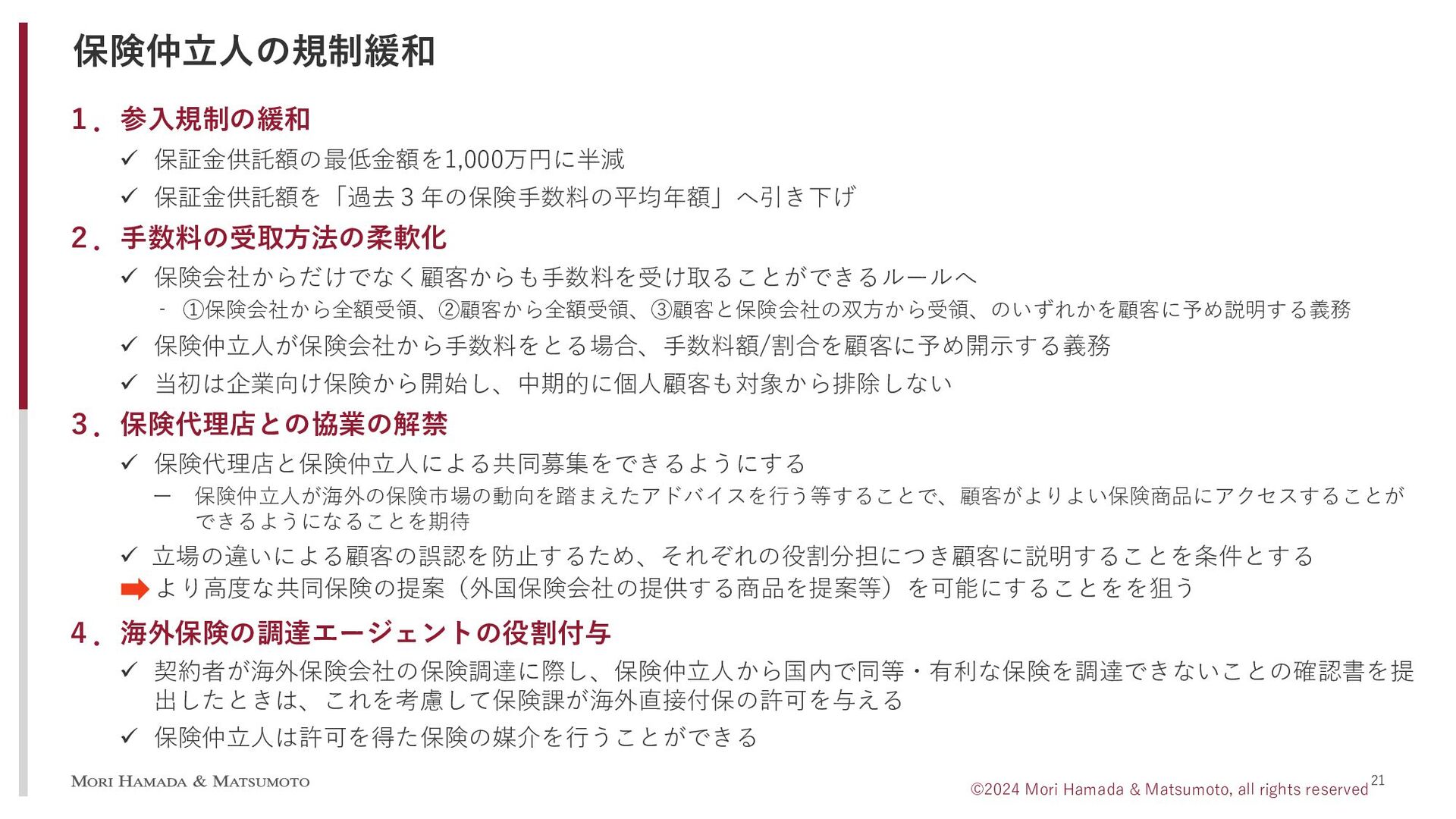

保険仲立人の規制緩和 21 ©2024 Mori Hamada & Matsumoto, all rights reserved

1.参入規制の緩和 保証金供託額の最低金額を1,000万円に半減 保証金供託額を「過去3年の保険手数料の平均年額」へ引き下げ 2.手数料の受取方法の柔軟化 保険会社からだけでなく顧客からも手数料を受け取ることができるルールへ ‐ ①保険会社から全額受領、②顧客から全額受領、③顧客と保険会社の双方から受領、のいずれかを顧客に予め説明する義務 保険仲立人が保険会社から手数料をとる場合、手数料額/割合を顧客に予め開示する義務 当初は企業向け保険から開始し、中期的に個人顧客も対象から排除しない 3.保険代理店との協業の解禁 保険代理店と保険仲立人による共同募集をできるようにする ー 保険仲立人が海外の保険市場の動向を踏まえたアドバイスを行う等することで、顧客がよりよい保険商品にアクセスすることが できるようになることを期待 立場の違いによる顧客の誤認を防止するため、それぞれの役割分担につき顧客に説明することを条件とする 4.海外保険の調達エージェントの役割付与 契約者が海外保険会社の保険調達に際し、保険仲立人から国内で同等・有利な保険を調達できないことの確認書を提 出したときは、これを考慮して保険課が海外直接付保の許可を与える 保険仲立人は許可を得た保険の媒介を行うことができる より高度な共同保険の提案(外国保険会社の提供する商品を提案等)を可能にすることをを狙う

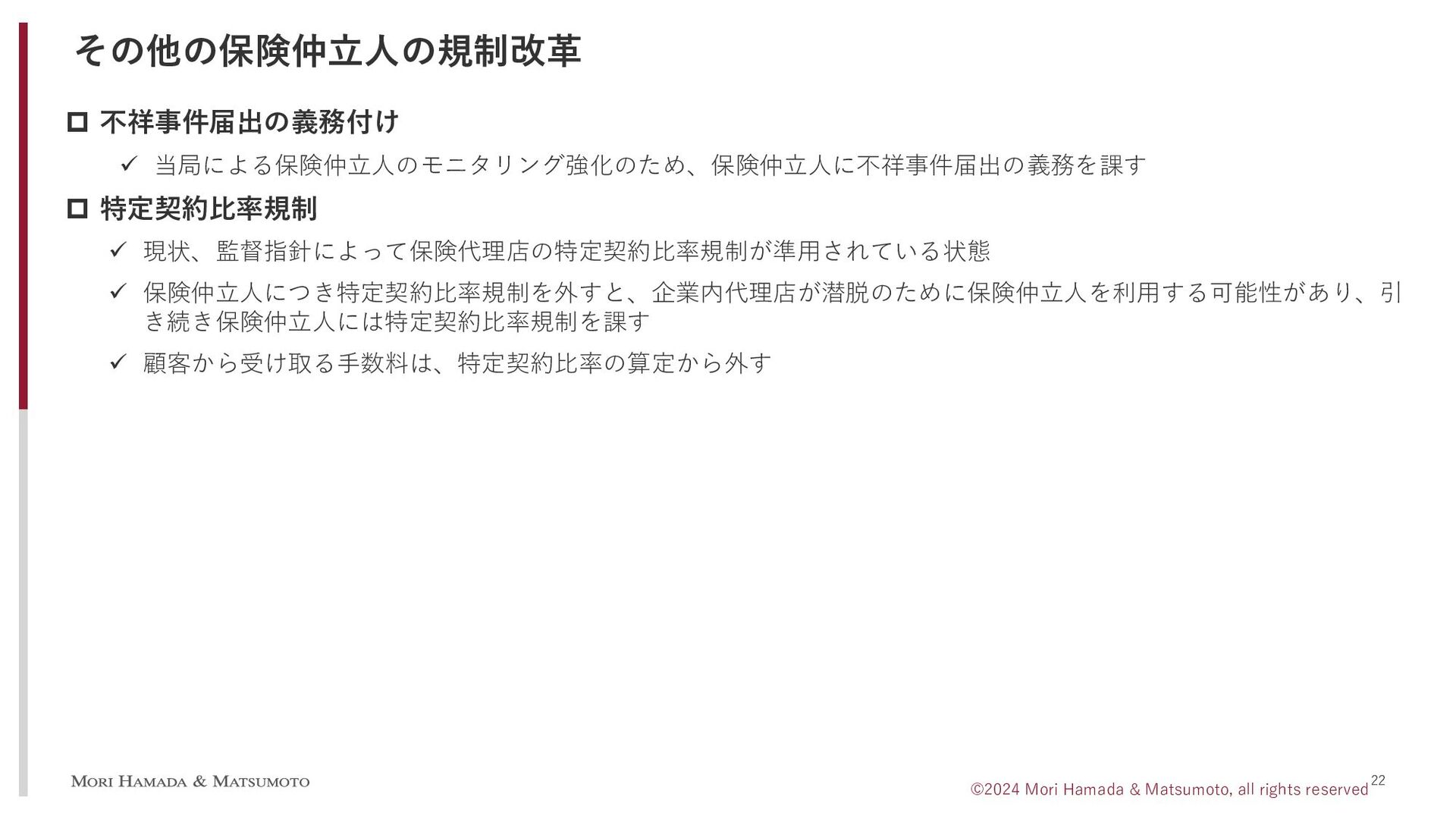

その他の保険仲立人の規制改革 22 ©2024 Mori Hamada & Matsumoto, all rights reserved

不祥事件届出の義務付け 当局による保険仲立人のモニタリング強化のため、保険仲立人に不祥事件届出の義務を課す 特定契約比率規制 現状、監督指針によって保険代理店の特定契約比率規制が準用されている状態 保険仲立人につき特定契約比率規制を外すと、企業内代理店が潜脱のために保険仲立人を利用する可能性があり、引 き続き保険仲立人には特定契約比率規制を課す 顧客から受け取る手数料は、特定契約比率の算定から外す

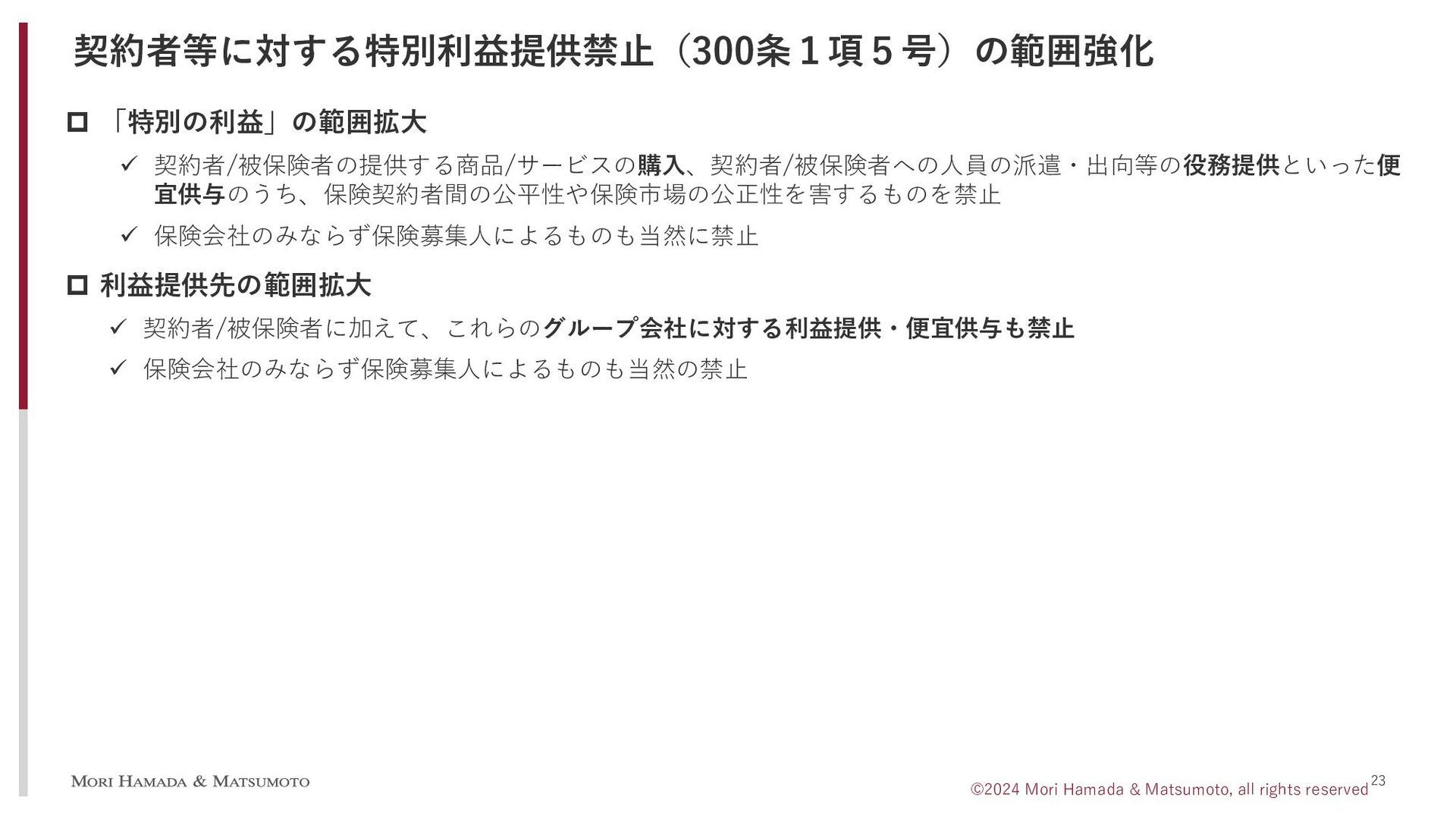

契約者等に対する特別利益提供禁止(300条1項5号)の範囲強化 23 ©2024 Mori Hamada & Matsumoto, all rights reserved

「特別の利益」の範囲拡大 契約者/被保険者の提供する商品/サービスの購入、契約者/被保険者への人員の派遣・出向等の役務提供といった便 宜供与のうち、保険契約者間の公平性や保険市場の公正性を害するものを禁止 保険会社のみならず保険募集人によるものも当然に禁止 利益提供先の範囲拡大 契約者/被保険者に加えて、これらのグループ会社に対する利益提供・便宜供与も禁止 保険会社のみならず保険募集人によるものも当然の禁止

乗合代理店の比較推奨販売実務の見直し 24 ©2024 Mori Hamada & Matsumoto, all rights reserved

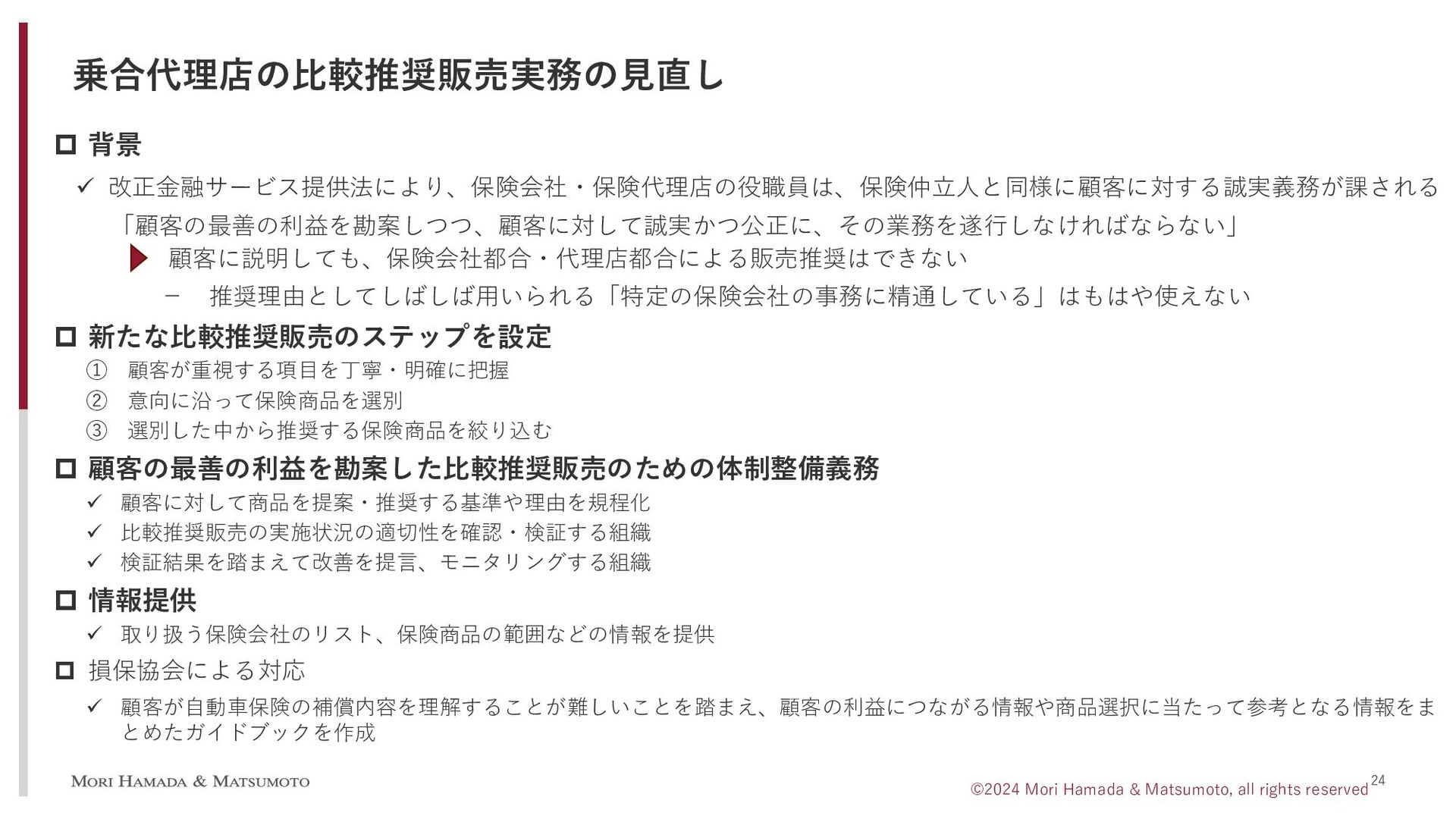

背景 改正金融サービス提供法により、保険会社・保険代理店の役職員は、保険仲立人と同様に顧客に対する誠実義務が課される 「顧客の最善の利益を勘案しつつ、顧客に対して誠実かつ公正に、その業務を遂行しなければならない」 - 推奨理由としてしばしば用いられる「特定の保険会社の事務に精通している」はもはや使えない 新たな比較推奨販売のステップを設定 ① 顧客が重視する項目を丁寧・明確に把握 ② 意向に沿って保険商品を選別 ③ 選別した中から推奨する保険商品を絞り込む 顧客の最善の利益を勘案した比較推奨販売のための体制整備義務 顧客に対して商品を提案・推奨する基準や理由を規程化 比較推奨販売の実施状況の適切性を確認・検証する組織 検証結果を踏まえて改善を提言、モニタリングする組織 情報提供 取り扱う保険会社のリスト、保険商品の範囲などの情報を提供 損保協会による対応 顧客が自動車保険の補償内容を理解することが難しいことを踏まえ、顧客の利益につながる情報や商品選択に当たって参考となる情報をま とめたガイドブックを作成 顧客に説明しても、保険会社都合・代理店都合による販売推奨はできない

企業内代理店の自立 25 ©2024 Mori Hamada & Matsumoto, all rights reserved

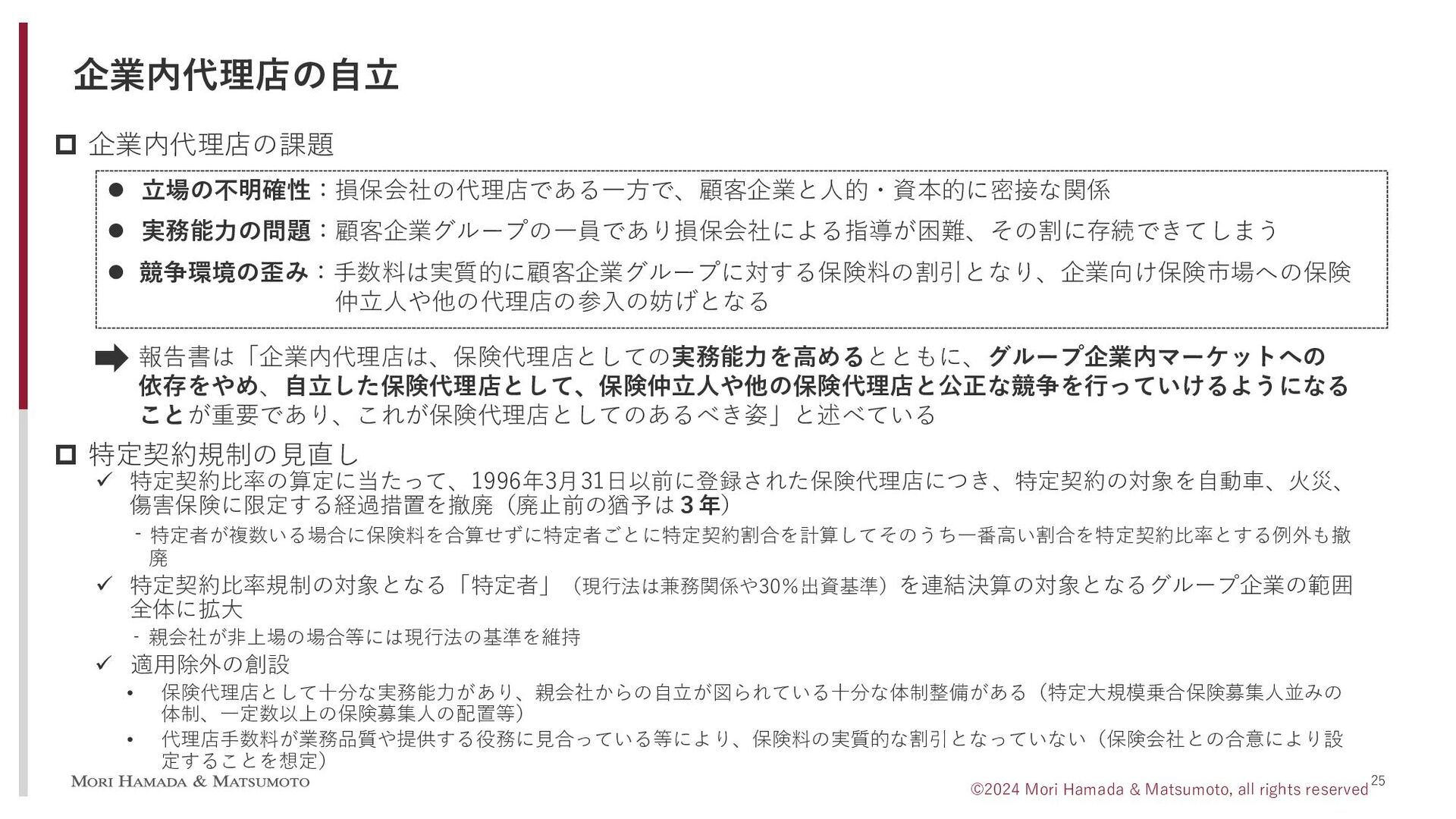

企業内代理店の課題 立場の不明確性:損保会社の代理店である一方で、顧客企業と人的・資本的に密接な関係 実務能力の問題:顧客企業グループの一員であり損保会社による指導が困難、その割に存続できてしまう 競争環境の歪み:手数料は実質的に顧客企業グループに対する保険料の割引となり、企業向け保険市場への保険 仲立人や他の代理店の参入の妨げとなる 報告書は「企業内代理店は、保険代理店としての実務能力を高めるとともに、グループ企業内マーケットへの 依存をやめ、自立した保険代理店として、保険仲立人や他の保険代理店と公正な競争を行っていけるようになる ことが重要であり、これが保険代理店としてのあるべき姿」と述べている 特定契約比率の算定に当たって、1996年3月31日以前に登録された保険代理店につき、特定契約の対象を自動車、火災、 傷害保険に限定する経過措置を撤廃(廃止前の猶予は3年) ‐特定者が複数いる場合に保険料を合算せずに特定者ごとに特定契約割合を計算してそのうち一番高い割合を特定契約比率とする例外も撤 廃 特定契約比率規制の対象となる「特定者」(現行法は兼務関係や30%出資基準)を連結決算の対象となるグループ企業の範囲 全体に拡大 ‐ 親会社が非上場の場合等には現行法の基準を維持 適用除外の創設 • 保険代理店として十分な実務能力があり、親会社からの自立が図られている十分な体制整備がある(特定大規模乗合保険募集人並みの 体制、一定数以上の保険募集人の配置等) • 代理店手数料が業務品質や提供する役務に見合っている等により、保険料の実質的な割引となっていない(保険会社との合意により設 定することを想定) 特定契約規制の見直し

その他の企業内代理店に関する規制改革 26 ©2024 Mori Hamada & Matsumoto, all rights reserved

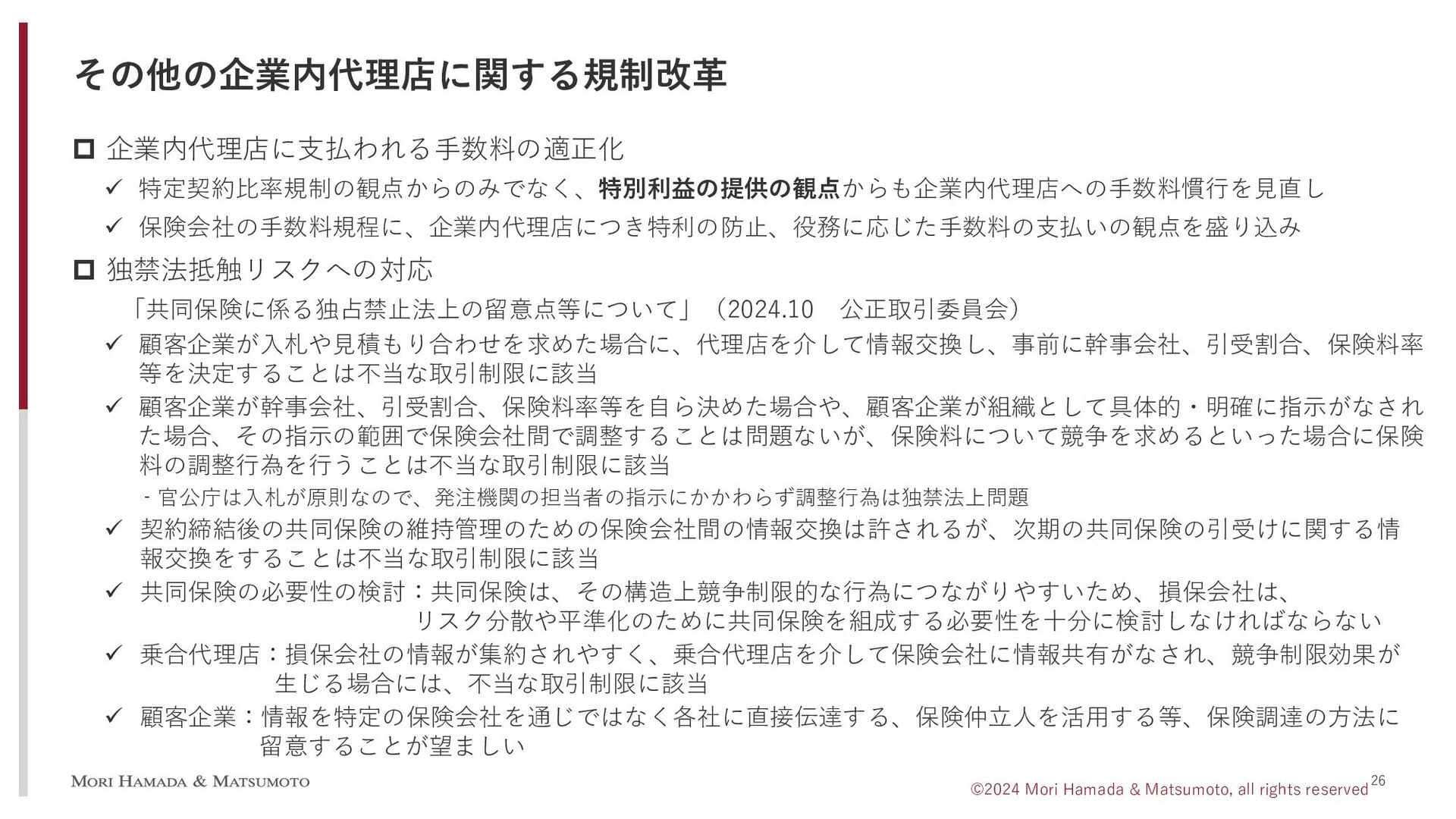

顧客企業が入札や見積もり合わせを求めた場合に、代理店を介して情報交換し、事前に幹事会社、引受割合、保険料率 等を決定することは不当な取引制限に該当 顧客企業が幹事会社、引受割合、保険料率等を自ら決めた場合や、顧客企業が組織として具体的・明確に指示がなされ た場合、その指示の範囲で保険会社間で調整することは問題ないが、保険料について競争を求めるといった場合に保険 料の調整行為を行うことは不当な取引制限に該当 ‐ 官公庁は入札が原則なので、発注機関の担当者の指示にかかわらず調整行為は独禁法上問題 契約締結後の共同保険の維持管理のための保険会社間の情報交換は許されるが、次期の共同保険の引受けに関する情 報交換をすることは不当な取引制限に該当 共同保険の必要性の検討:共同保険は、その構造上競争制限的な行為につながりやすいため、損保会社は、 リスク分散や平準化のために共同保険を組成する必要性を十分に検討しなければならない 乗合代理店:損保会社の情報が集約されやすく、乗合代理店を介して保険会社に情報共有がなされ、競争制限効果が 生じる場合には、不当な取引制限に該当 顧客企業:情報を特定の保険会社を通じではなく各社に直接伝達する、保険仲立人を活用する等、保険調達の方法に 留意することが望ましい 独禁法抵触リスクへの対応 企業内代理店に支払われる手数料の適正化 特定契約比率規制の観点からのみでなく、特別利益の提供の観点からも企業内代理店への手数料慣行を見直し 保険会社の手数料規程に、企業内代理店につき特利の防止、役務に応じた手数料の支払いの観点を盛り込み 「共同保険に係る独占禁止法上の留意点等について」(2024.10 公正取引委員会)

一連の制度改正によるプロ代理店に対する示唆 27 ©2024 Mori Hamada & Matsumoto, all rights reserved

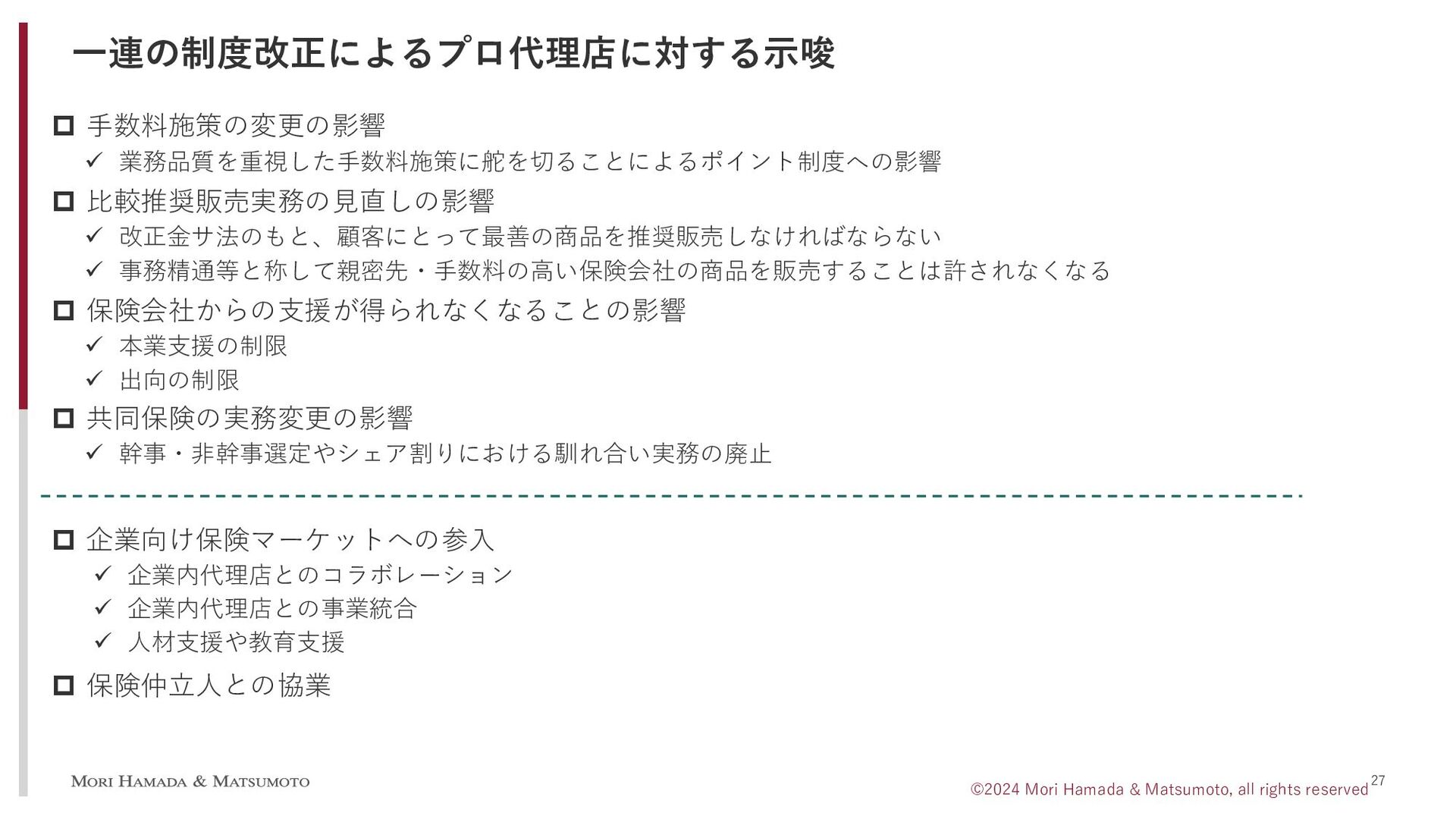

手数料施策の変更の影響 業務品質を重視した手数料施策に舵を切ることによるポイント制度への影響 比較推奨販売実務の見直しの影響 改正金サ法のもと、顧客にとって最善の商品を推奨販売しなければならない 事務精通等と称して親密先・手数料の高い保険会社の商品を販売することは許されなくなる 保険会社からの支援が得られなくなることの影響 本業支援の制限 出向の制限 共同保険の実務変更の影響 幹事・非幹事選定やシェア割りにおける馴れ合い実務の廃止 企業向け保険マーケットへの参入 企業内代理店とのコラボレーション 企業内代理店との事業統合 人材支援や教育支援 保険仲立人との協業

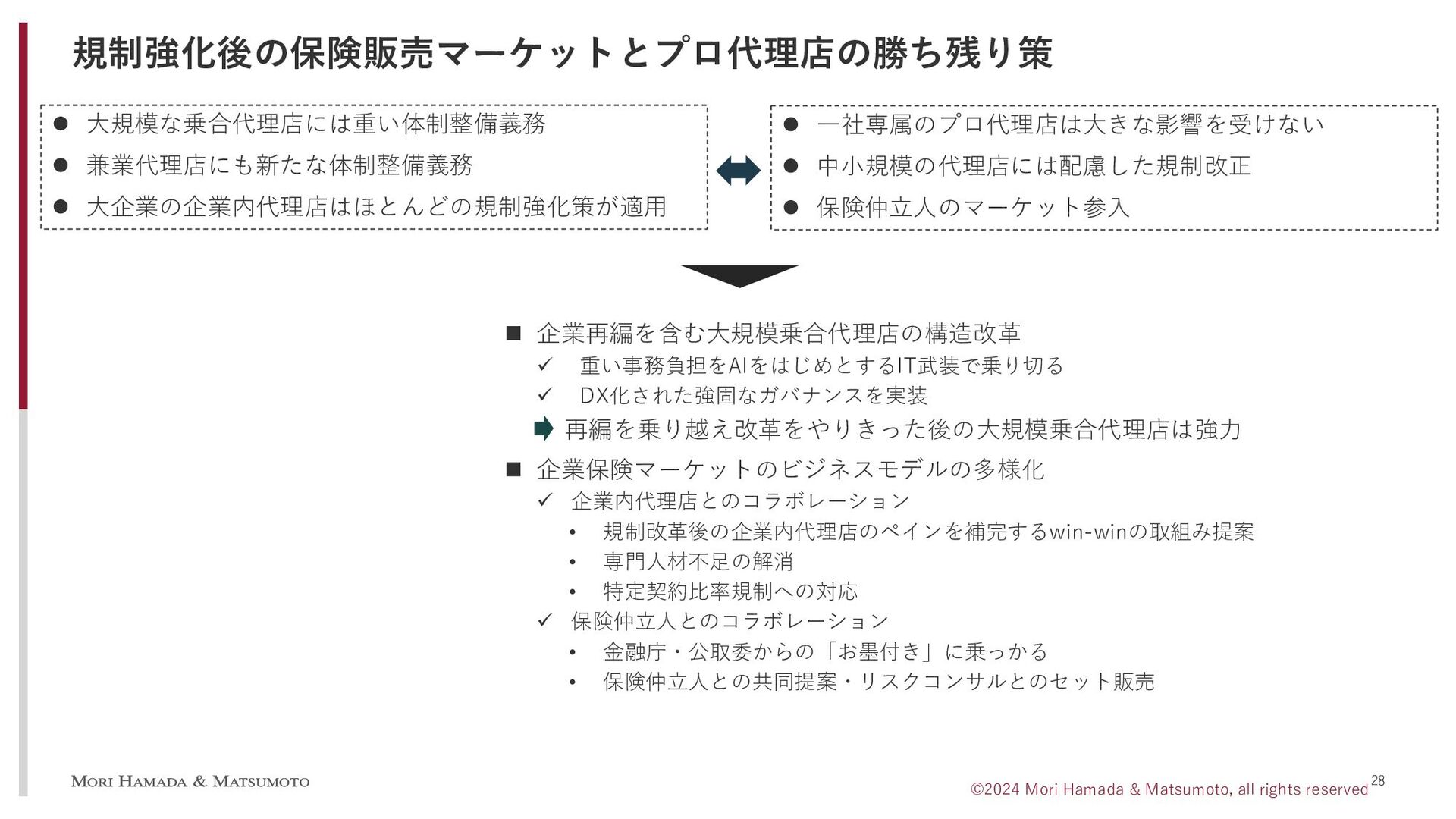

規制強化後の保険販売マーケットとプロ代理店の勝ち残り策 28 ©2024 Mori Hamada & Matsumoto, all rights reserved

大規模な乗合代理店には重い体制整備義務 兼業代理店にも新たな体制整備義務 大企業の企業内代理店はほとんどの規制強化策が適用 一社専属のプロ代理店は大きな影響を受けない 中小規模の代理店には配慮した規制改正 保険仲立人のマーケット参入 企業再編を含む大規模乗合代理店の構造改革 重い事務負担をAIをはじめとするIT武装で乗り切る DX化された強固なガバナンスを実装 再編を乗り越え改革をやりきった後の大規模乗合代理店は強力 企業保険マーケットのビジネスモデルの多様化 企業内代理店とのコラボレーション • 規制改革後の企業内代理店のペインを補完するwin-winの取組み提案 • 専門人材不足の解消 • 特定契約比率規制への対応 保険仲立人とのコラボレーション • 金融庁・公取委からの「お墨付き」に乗っかる • 保険仲立人との共同提案・リスクコンサルとのセット販売

皆さまへのフォローアップ 29 ©2024 Mori Hamada & Matsumoto, all rights reserved

今後審議会、監督指針改正、法令改正など様々な動きが出てくることが予想されます。 ご興味のある皆さまには、重要なアップデートにつき、その分析内容をお届けできるようにしたいと思います。 現状、情報配信の窓口として以下をご用意しております。 MHM保険ニュースレター - ご興味ある皆さまは、①ご所属会社、②部署、 ③お名前を記載したメールに 「保険ニュースレター希望」とご記載いただき

[email protected]

宛に メールをお送りいただければと存じます。 増島金融サロン(保険版) - 個人のFacebookページにて関連する情報の発信を行っています。 https://www.facebook.com/masujimainsurance

増 島 雅 和 森・濱田松本法律事務所 tel. 03.5220.1812 email.

[email protected]

Facebook,

X, Eight, LinkedIn 質疑応答 ©2024 Mori Hamada & Matsumoto, all rights reserved

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![増 島 雅 和 森・濱田松本法律事務所 tel. 03.5220.1812 email. [email protected] Facebook,](https://files.speakerdeck.com/presentations/a18c01b668184957bb6c9fc57a333ebb/slide_30.jpg){kind=link}