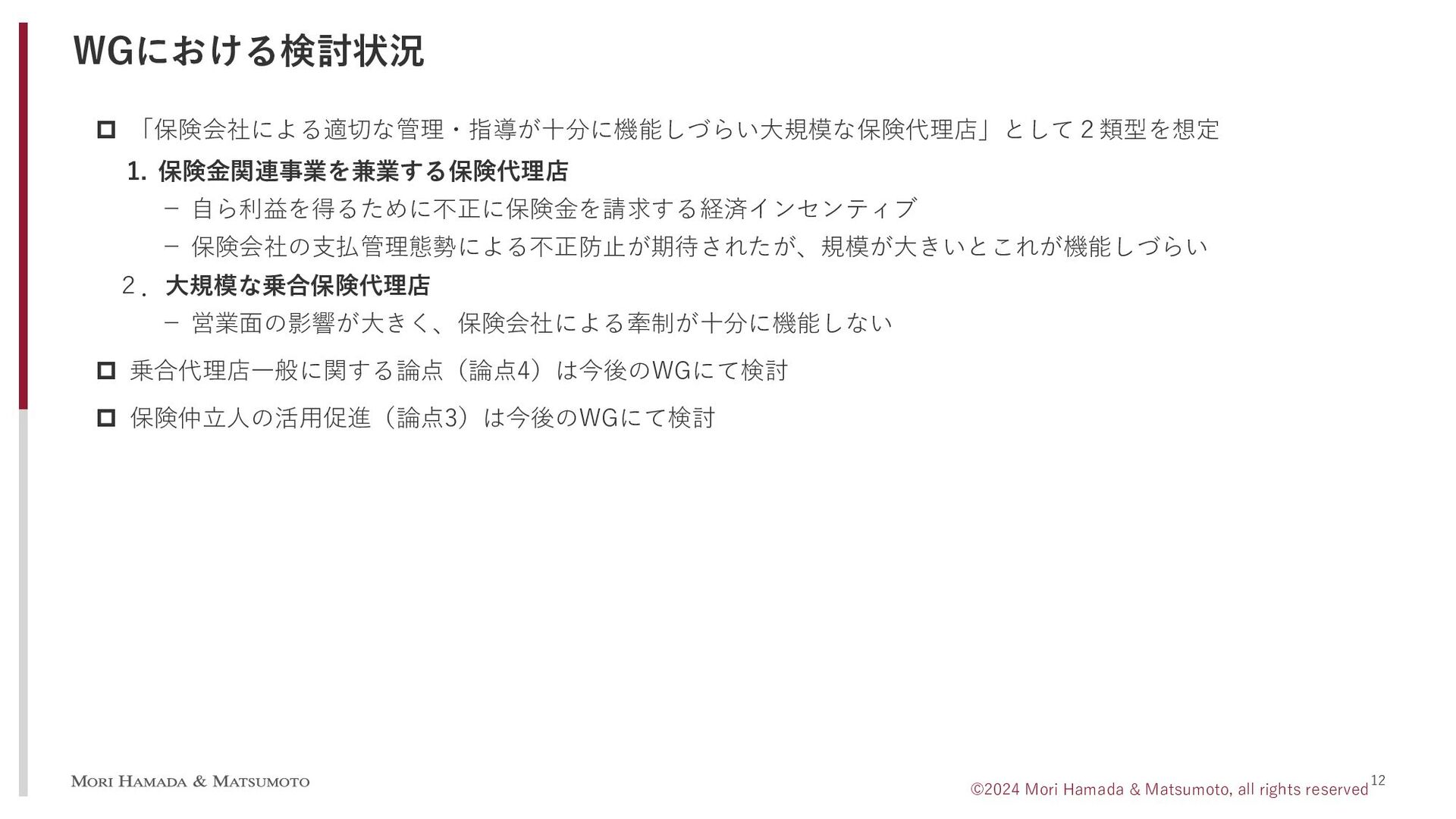

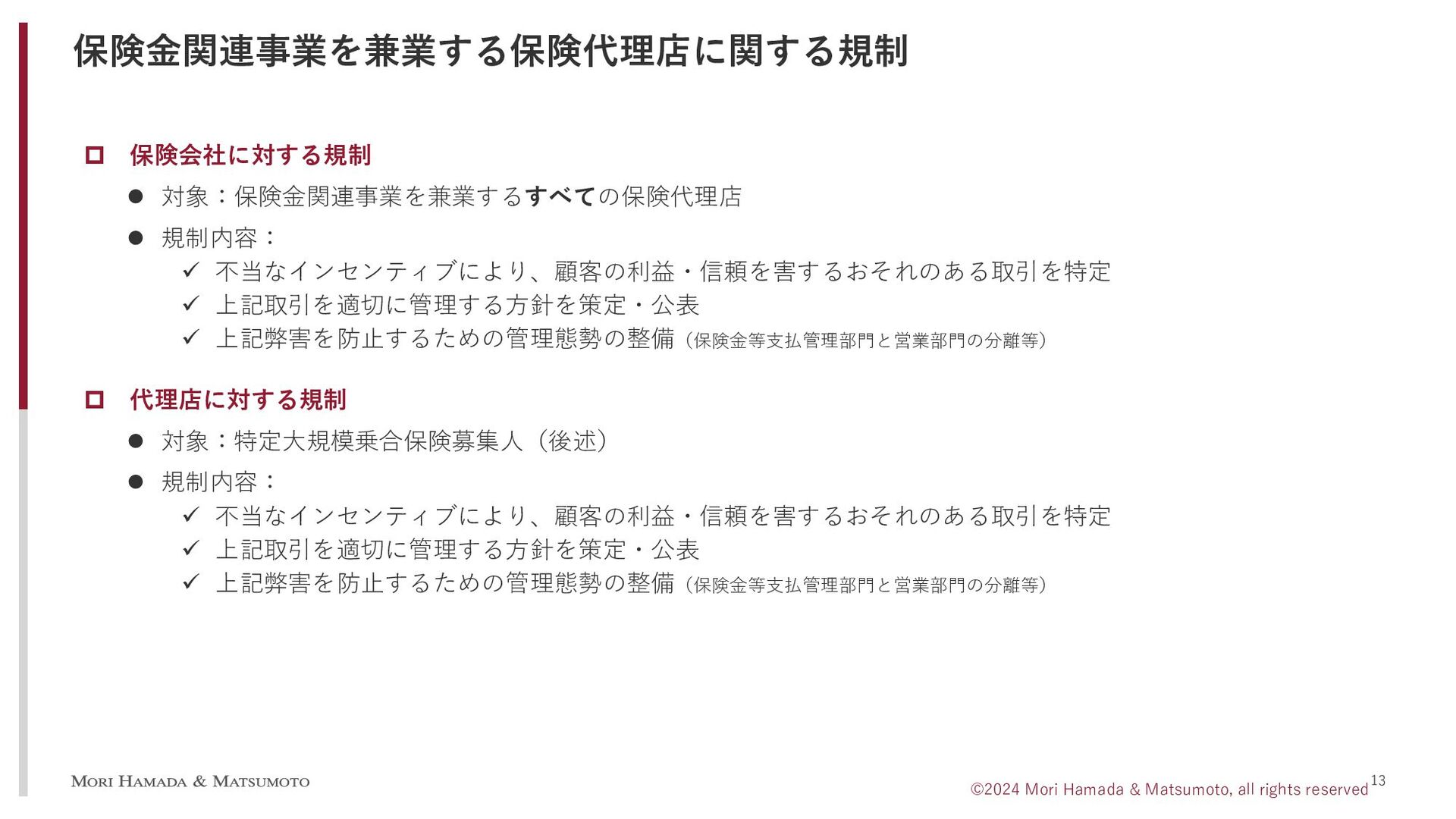

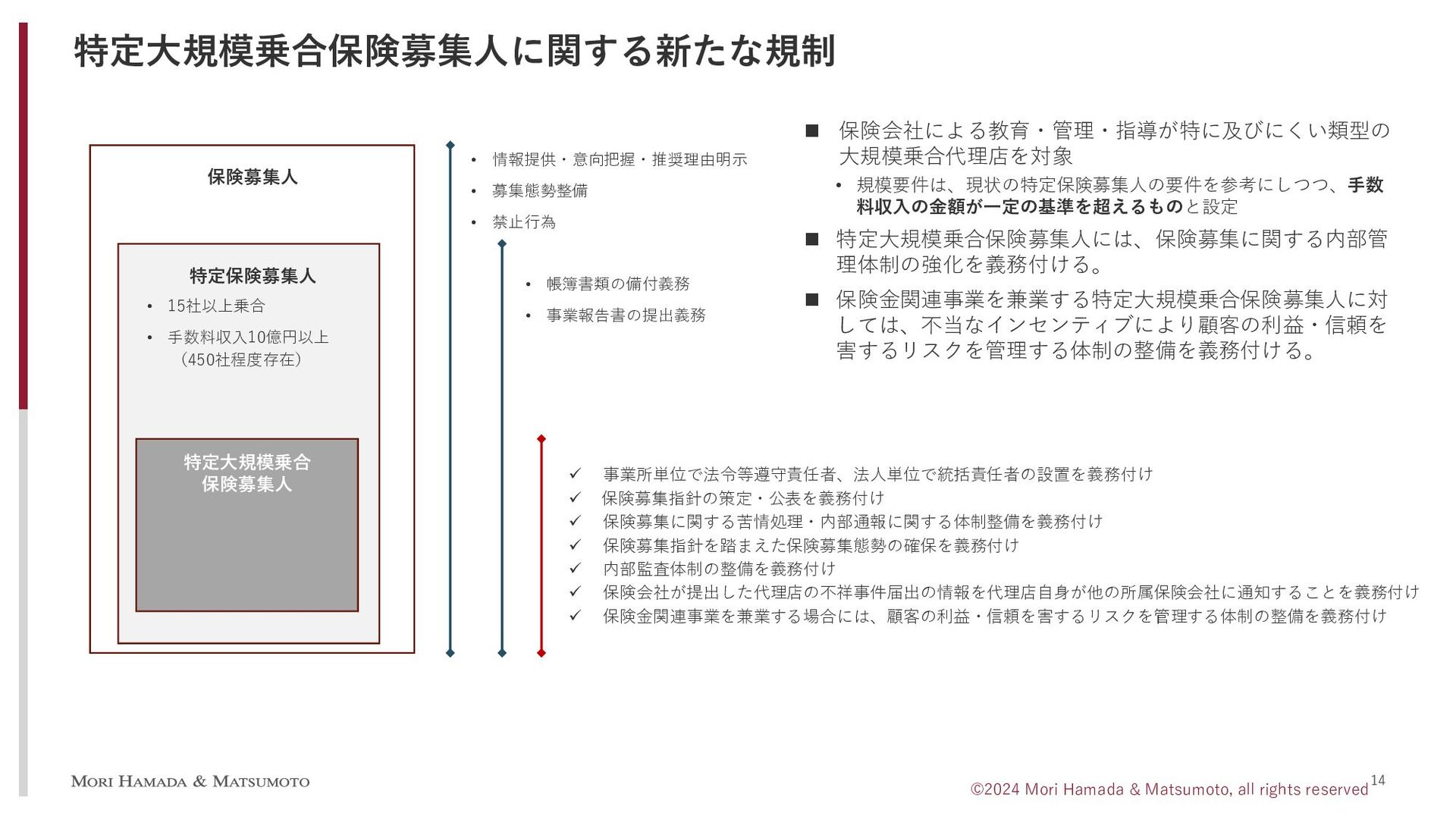

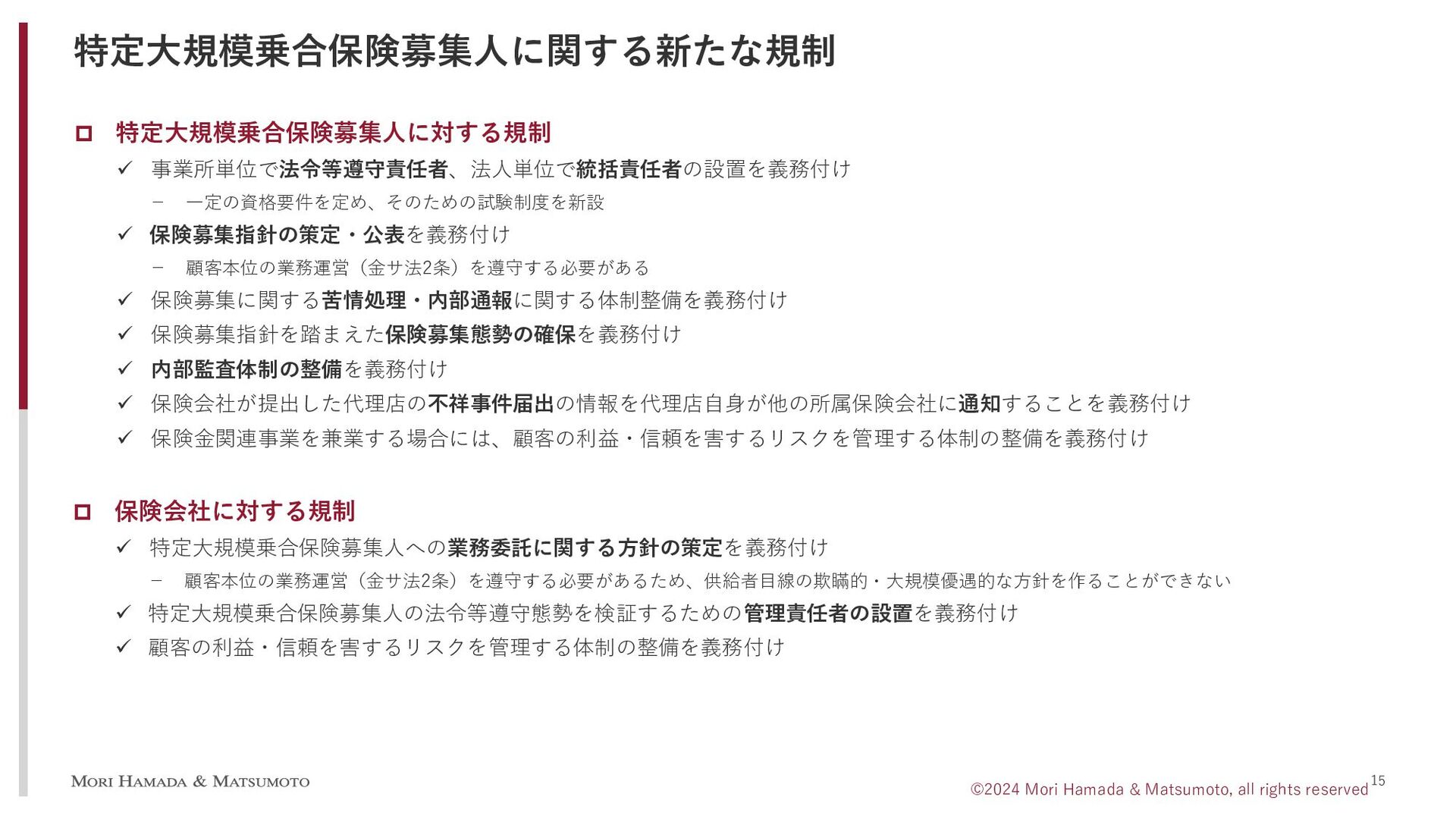

Explaining new insurance distribution regulation based on newly introduced "customer centric principle."

Customer centric principle introduced in the Financial Servicves Providers Act, effective on Nov 1, fundamentlly changes the norm of how the financial products are distributed to customers, and insurance products are not the exception for the principle. The slides introduce the proposed new rules and regulation on insurance distributers and how the insurance companies should monitor the activities of the distributers.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![増 島 雅 和 森・濱田松本法律事務所 tel. 03.5220.1812 email. [email protected] Facebook,](https://files.speakerdeck.com/presentations/6ff29d21b8aa49079c3d740172f4a77a/slide_19.jpg){kind=link}