Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

20210716採用サイト掲載資料.pdf

Search

Sponsored

·

Ship Features Fearlessly

Turn features on and off without deploys. Used by thousands of Ruby developers.

→

古田土経営

July 19, 2021

Business

0

740

20210716採用サイト掲載資料.pdf

古田土経営

July 19, 2021

Tweet

Share

More Decks by 古田土経営

See All by 古田土経営

日本の貧困をなくす

kodato

0

50

財務コンサルタントの仕事について

kodato

0

1.1k

会社概要

kodato

0

990

Other Decks in Business

See All in Business

プレイド概要説明資料_2025/12

plaid

PRO

0

110

Nstock 採用資料 / We are hiring

nstock

29

360k

【エンジニア採用】IDOM Digital Drive会社説明資料

idomdigitaldrive

0

11k

内定者100人の就活対策術

ababa_company

0

3.3k

Project Facilitation

hiranabe

1

220

インキュデータ会社紹介資料

okitsu

3

51k

【Progmat】Monthly-ST-Market-Report-2026-Feb.

progmat

0

290

ログラス会社紹介資料 / Loglass Company Deck

loglass2019

13

510k

EMの透明性はどう作られるのか ―社内ラジオを続けて分かったこと

sanogemaru

1

110

RECRUIT DECK 小平株式会社 会社説明資料

kobira_official

PRO

0

3k

クリヤマホールディングス㈱採用資料

uemura2024

0

6.6k

社内政治と交渉

muture

PRO

0

120

Featured

See All Featured

GitHub's CSS Performance

jonrohan

1032

470k

Chrome DevTools: State of the Union 2024 - Debugging React & Beyond

addyosmani

10

1.1k

The Curse of the Amulet

leimatthew05

1

9.9k

The Invisible Side of Design

smashingmag

302

51k

The Impact of AI in SEO - AI Overviews June 2024 Edition

aleyda

5

760

Digital Ethics as a Driver of Design Innovation

axbom

PRO

1

210

Bash Introduction

62gerente

615

210k

10 Git Anti Patterns You Should be Aware of

lemiorhan

PRO

659

61k

The World Runs on Bad Software

bkeepers

PRO

72

12k

Money Talks: Using Revenue to Get Sh*t Done

nikkihalliwell

0

180

GraphQLの誤解/rethinking-graphql

sonatard

75

11k

RailsConf & Balkan Ruby 2019: The Past, Present, and Future of Rails at GitHub

eileencodes

141

35k

Transcript

私は28歳、法人営業から転職し、1年前に中途入社した塩山。 最近は基礎的な業務にも慣れはじめ、 先輩社員の訪問同席から、徐々に自分のお客様をもつようになり はじめた。

先輩・上司からの引継ぎを進めていると、、 上司の遠藤から次のような提案を受けた。

平山社長より新規のお客様を紹介 頂いたが、やってみないか?

そうして、新規の担当が決まり、初回の打合せに臨んだ。

売上は3億円くらいで黒字だったよ。 けど、あんまり利益が出てなくて、、 困っているんだ。 紹介いただいた食品機械製造業の石倉社長より 相談を受け、現状のヒアリングをすると、、

その他のことはわからないし、 誰に聞けばいいかもわからない。

石倉社長は、”売上”と”黒字”の2点のみ把握している状況だった。 経営者がそれだけしか知らないことに驚いたが、 世の中の経営に関する情報は大企業の話ばかりで、 リアルな経営を学校で学ぶこともないので無理もない。

更にヒアリングを続けると2点分かったことがある ① 今の会計事務所は「データ入力」と「税金計算」がメインで経営分析は できていない。 ② 銀行の担当者は抱える案件数も多く、ノルマがある為時間を割いて 経営分析してくれることはない。

つまり、 中小企業経営者の身近に「経営の数字」について 指導できる人はいない

古田土経営さんでは、数字のこと いろいろ教えてくれるって、平山社長 から聞いたんだけど本当かい?

石倉社長が私に求めていることは 「数字の作成」ではなく 「数字の指導」であることがわかった

古田土経営では、 「数字」と「経営」を自社ノウハウに基づき指導している。 数字を根拠に した財務指導 自社の経営を モデルにした 経営指導

これまでの1年で学んできたことと、前職の知識を活かせば、 私もお役に立てるのではないかと俄然やる気が湧いてきた

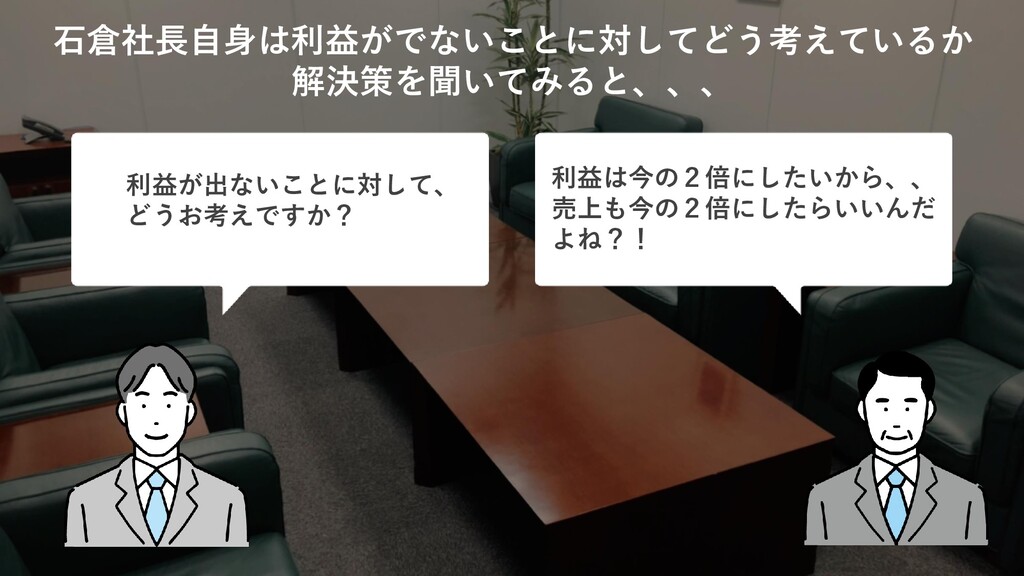

利益は今の2倍にしたいから、、 売上も今の2倍にしたらいいんだ よね?! 石倉社長自身は利益がでないことに対してどう考えているか 解決策を聞いてみると、、、 利益が出ないことに対して、 どうお考えですか?

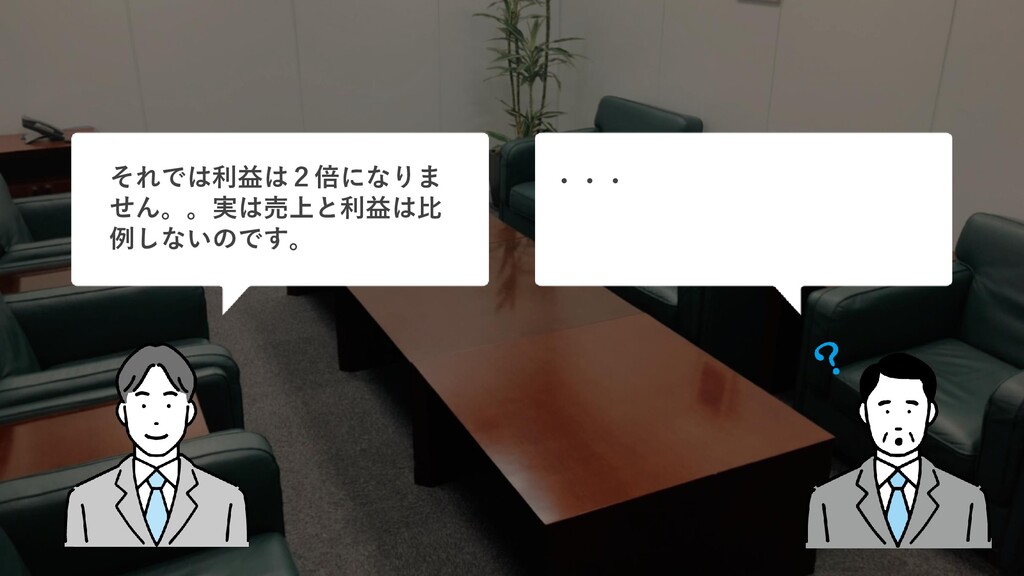

・・・ それでは利益は2倍になりま せん。。実は売上と利益は比 例しないのです。

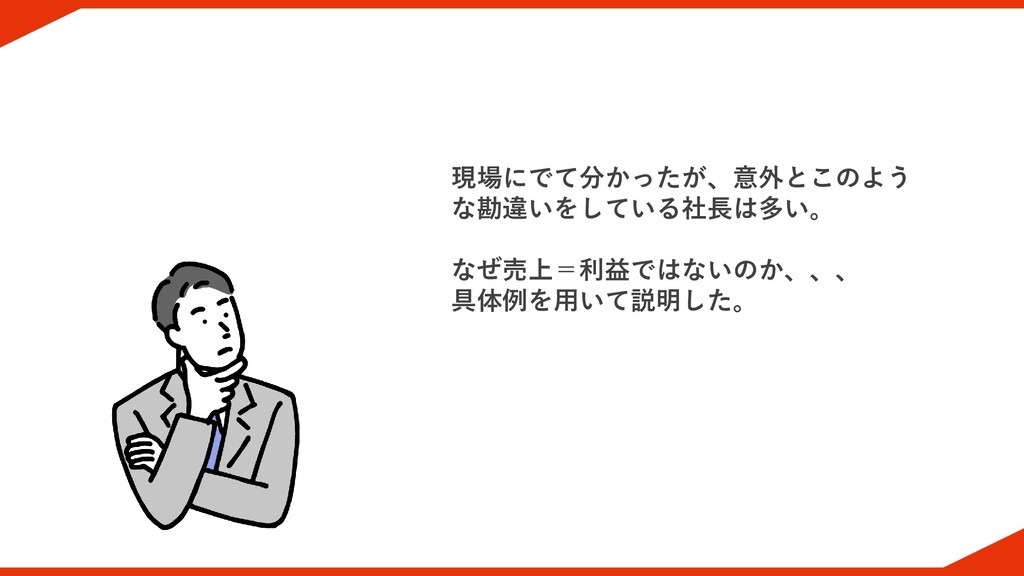

現場にでて分かったが、意外とこのよう な勘違いをしている社長は多い。 なぜ売上=利益ではないのか、、、 具体例を用いて説明した。

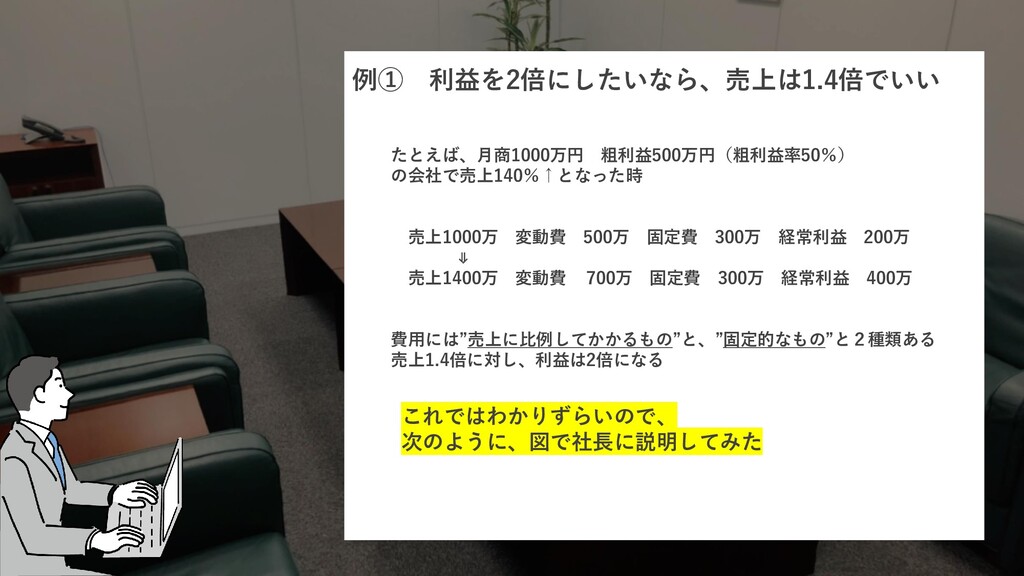

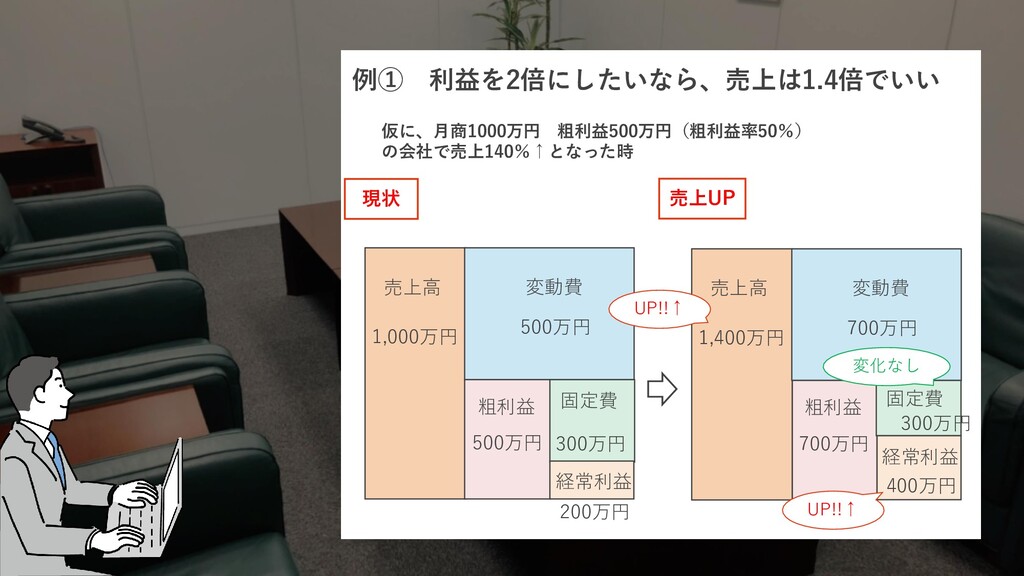

例① 利益を2倍にしたいなら、売上は1.4倍でいい たとえば、月商1000万円 粗利益500万円(粗利益率50%) の会社で売上140%↑となった時 売上1000万 変動費 500万 固定費 300万

経常利益 200万 ⇓ 売上1400万 変動費 700万 固定費 300万 経常利益 400万 費用には”売上に比例してかかるもの”と、”固定的なもの”と2種類ある 売上1.4倍に対し、利益は2倍になる これではわかりずらいので、 次のように、図で社長に説明してみた

例① 利益を2倍にしたいなら、売上は1.4倍でいい 仮に、月商1000万円 粗利益500万円(粗利益率50%) の会社で売上140%↑となった時 売上高 変動費 粗利益 固定費 経常利益

1,000万円 500万円 500万円 300万円 200万円 現状 売上高 変動費 粗利益 固定費 1,400万円 700万円 700万円 300万円 経常利益 400万円 売上UP UP!!↑ UP!!↑ 変化なし

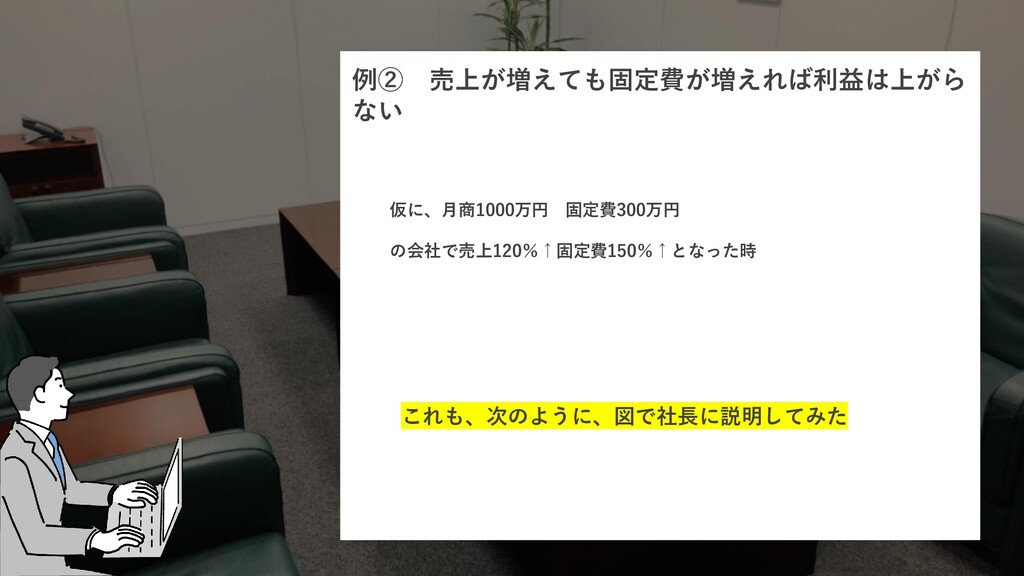

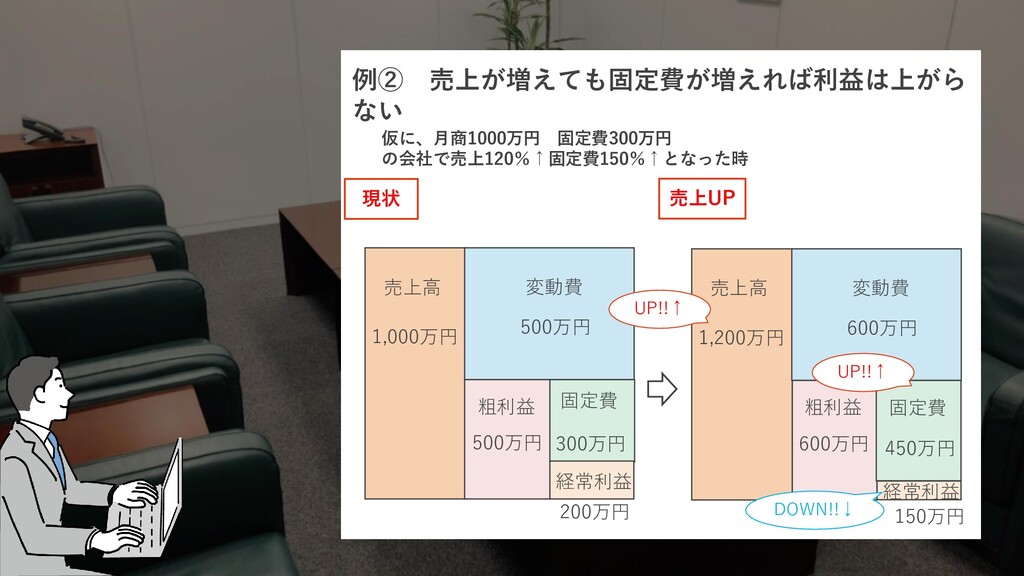

例② 売上が増えても固定費が増えれば利益は上がら ない 仮に、月商1000万円 固定費300万円 の会社で売上120%↑固定費150%↑となった時 これも、次のように、図で社長に説明してみた

例② 売上が増えても固定費が増えれば利益は上がら ない 仮に、月商1000万円 固定費300万円 の会社で売上120%↑固定費150%↑となった時 売上高 変動費 粗利益 固定費

経常利益 1,000万円 500万円 500万円 300万円 200万円 現状 売上高 変動費 粗利益 固定費 1,200万円 600万円 600万円 450万円 経常利益 150万円 売上UP UP!!↑ DOWN!!↓ UP!!↑

なるほど!! 図にしてみるとよくわかるね!

社長が抱える 「利益がでない」という悩みの対策としては、 まずは、会社の現状分析をする必要がある 現状分析をするためには2つのステップがある

現状分析するためには、、 STEP① 売上の傾向、構造を知る STEP② 利益の仕組みを理解する

売上の傾向、構造を知る 例えば、 商品の販売数がそもそも減少しているのに、 原因を追究せず その商品をもっと売ることを考えても良くならない その原因を知る為にはどうすればいいのか?。。 ⇒ 3つの見方で検証してみる

STEP① 現状分析(売上の傾向、構造を知る) 売上年計・商品別年計・ABC分析にて売上の傾向、構造を知っていただく。 売上年計 商品別年計 ABC分析

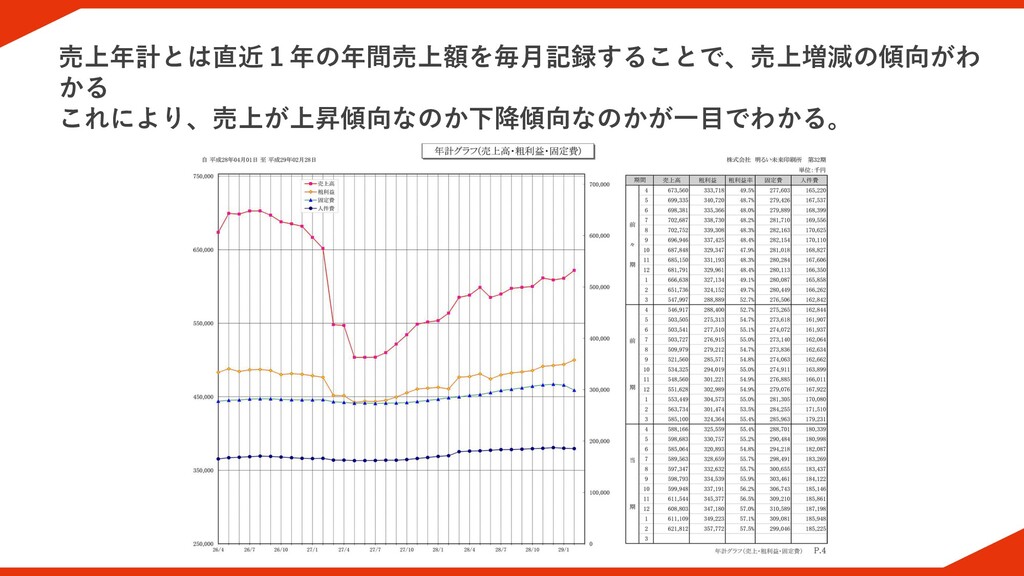

売上年計とは直近1年の年間売上額を毎月記録することで、売上増減の傾向がわ かる これにより、売上が上昇傾向なのか下降傾向なのかが一目でわかる。

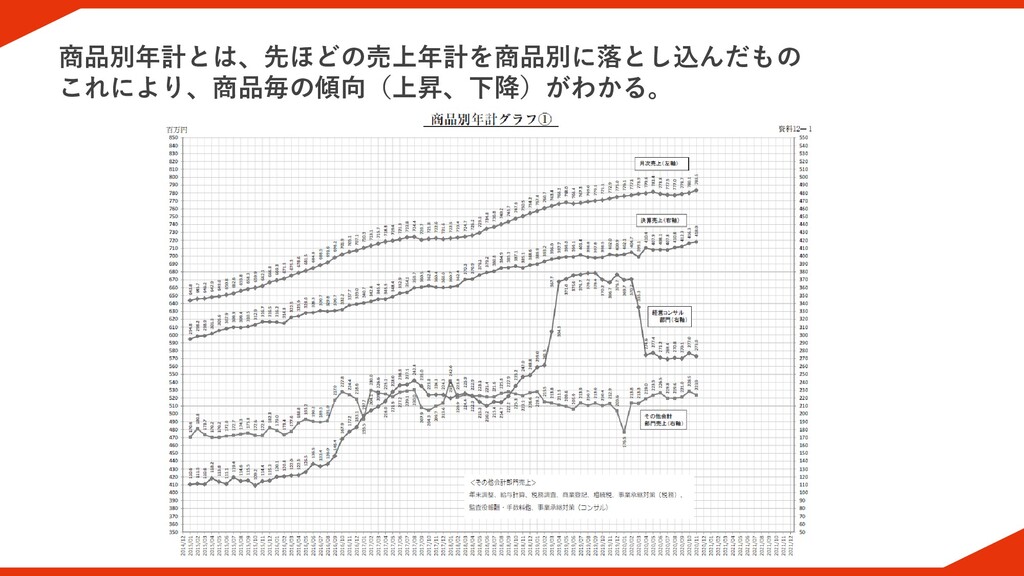

商品別年計とは、先ほどの売上年計を商品別に落とし込んだもの これにより、商品毎の傾向(上昇、下降)がわかる。

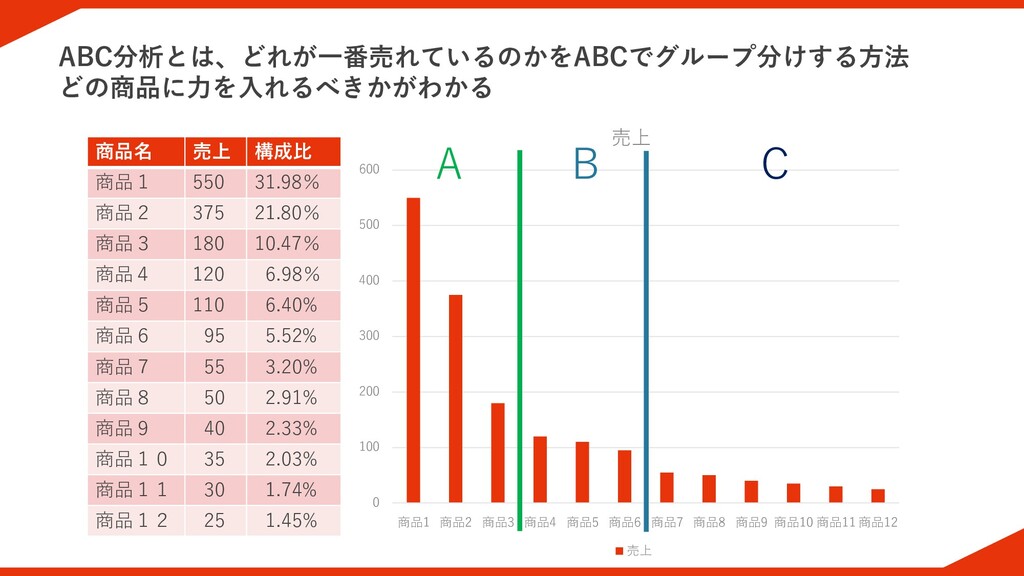

ABC分析とは、どれが一番売れているのかをABCでグループ分けする方法 どの商品に力を入れるべきかがわかる 商品名 売上 構成比 商品1 550 31.98% 商品2 375

21.80% 商品3 180 10.47% 商品4 120 6.98% 商品5 110 6.40% 商品6 95 5.52% 商品7 55 3.20% 商品8 50 2.91% 商品9 40 2.33% 商品10 35 2.03% 商品11 30 1.74% 商品12 25 1.45% 0 100 200 300 400 500 600 商品1 商品2 商品3 商品4 商品5 商品6 商品7 商品8 商品9 商品10 商品11 商品12 売上 売上 A B C

こうやってうちの売上構造を把握 していけばいいのか! 全然知らなかったよ!

社長がおっしゃるように、 世の中のほとんどの中小企業は、見たことも つくったこともない資料である。 しかし、これをやることで なにで売上を伸ばすべきかがよくわかる

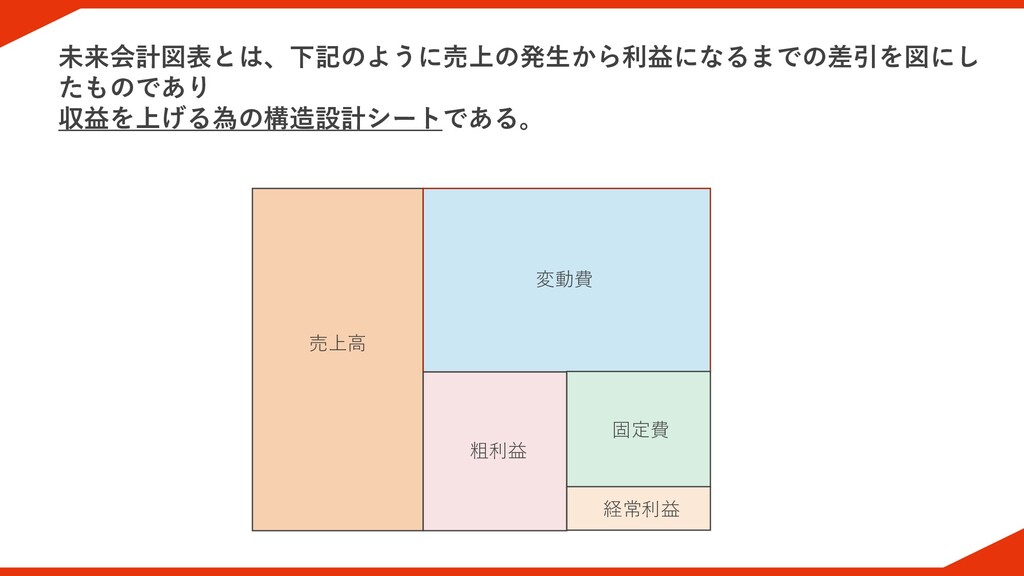

STEP② 現状分析(利益の仕組みを理解する) 未来会計図表を用いて利益の生まれる仕組みを理解していただく。

未来会計図表とは、下記のように売上の発生から利益になるまでの差引を図にし たものであり 収益を上げる為の構造設計シートである。 売上高 変動費 粗利益 固定費 経常利益

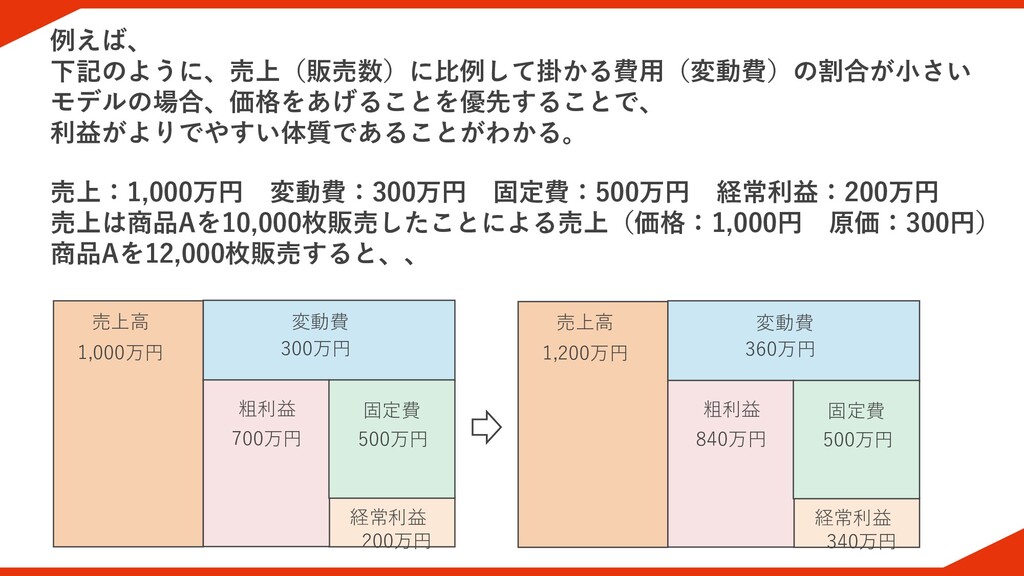

例えば、 下記のように、売上(販売数)に比例して掛かる費用(変動費)の割合が小さい モデルの場合、価格をあげることを優先することで、 利益がよりでやすい体質であることがわかる。 売上高 変動費 経常利益 粗利益 固定費 売上:1,000万円

変動費:300万円 固定費:500万円 経常利益:200万円 売上は商品Aを10,000枚販売したことによる売上(価格:1,000円 原価:300円) 商品Aを12,000枚販売すると、、 1,000万円 300万円 700万円 500万円 200万円 売上高 変動費 経常利益 粗利益 固定費 1,200万円 360万円 840万円 500万円 340万円

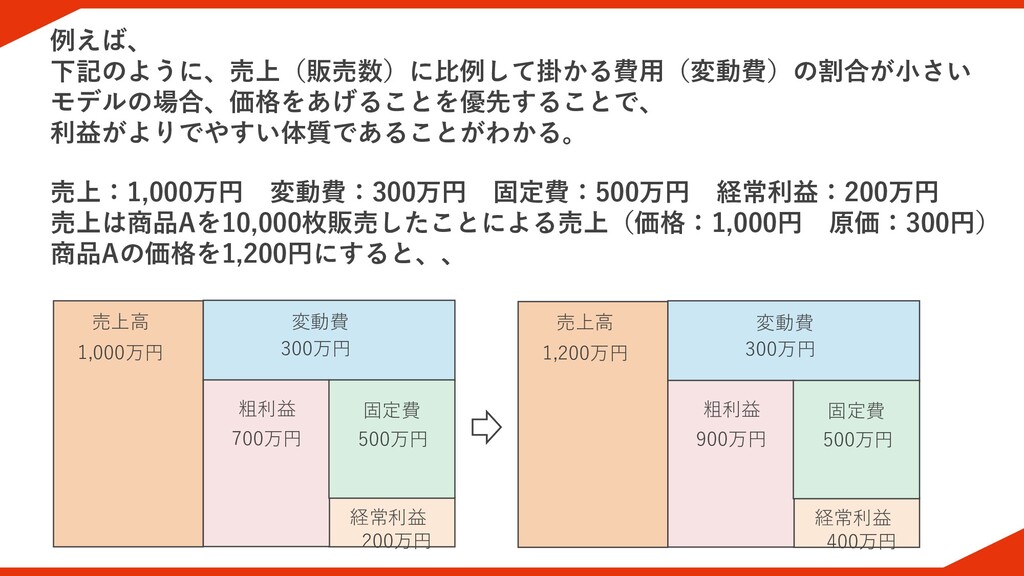

例えば、 下記のように、売上(販売数)に比例して掛かる費用(変動費)の割合が小さい モデルの場合、価格をあげることを優先することで、 利益がよりでやすい体質であることがわかる。 売上高 変動費 経常利益 粗利益 固定費 売上:1,000万円

変動費:300万円 固定費:500万円 経常利益:200万円 売上は商品Aを10,000枚販売したことによる売上(価格:1,000円 原価:300円) 商品Aの価格を1,200円にすると、、 1,000万円 300万円 700万円 500万円 200万円 売上高 変動費 経常利益 粗利益 固定費 1,200万円 300万円 900万円 500万円 400万円

このように未来会計図表を用いれば、 収益をあげる為の構造を理解し、 高収益型事業構造の設計をすることができる ようになる。

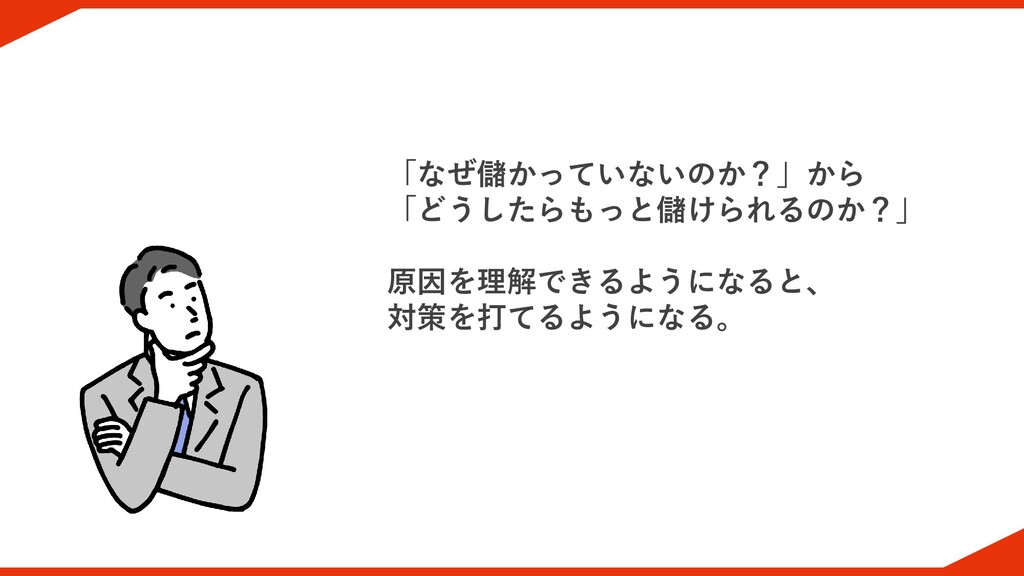

「なぜ儲かっていないのか?」から 「どうしたらもっと儲けられるのか?」 原因を理解できるようになると、 対策を打てるようになる。

なるほど! 現状分析はこのように 考えればいいのか!

よろしくお願いします。 次回はどうやったらもっと利益がでるか をシミュレーションしていきましょう!

このように毎月の打合せで 経営分析資料を使えば、 数字を根拠にして説明できるため、 具体的な提案ができる!

そして、社長とともに 高収益型の未来を作る為の設計が できるようになる!

古田土経営では他にも、次のような 資料らを用いて社長に「経営上の数字」 について説明をしている

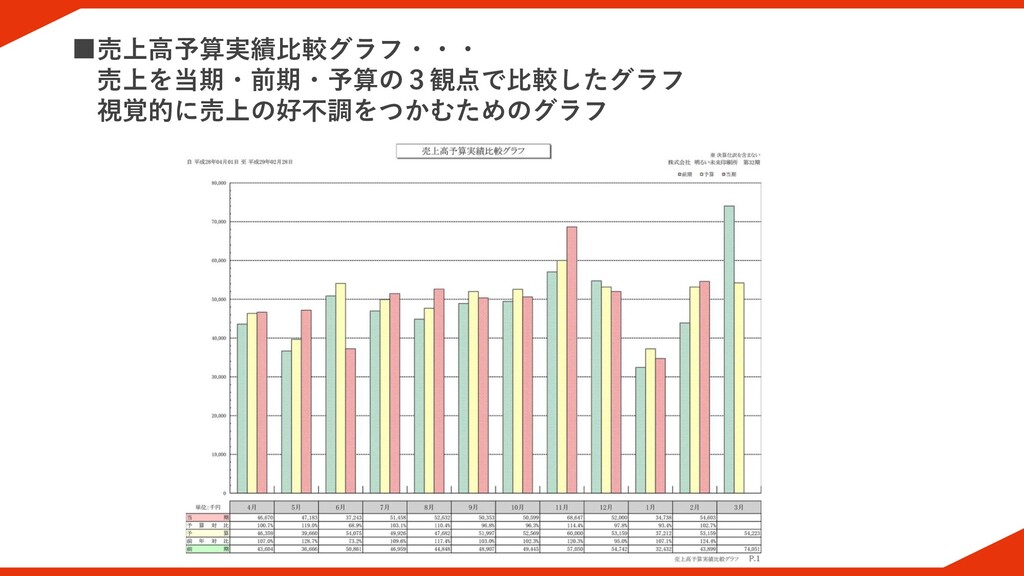

▪売上高予算実績比較グラフ・・・ 売上を当期・前期・予算の3観点で比較したグラフ 視覚的に売上の好不調をつかむためのグラフ

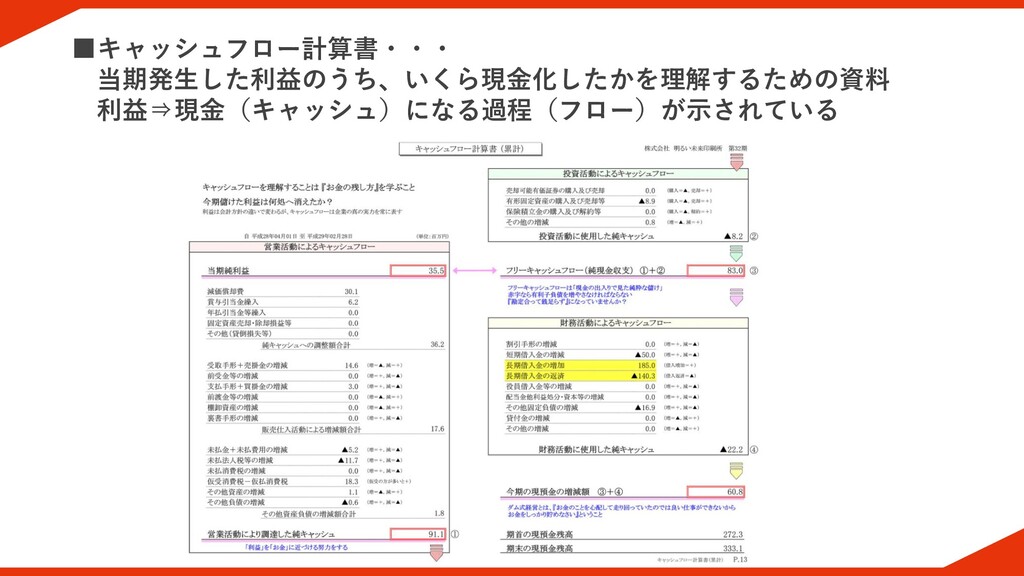

▪キャッシュフロー計算書・・・ 当期発生した利益のうち、いくら現金化したかを理解するための資料 利益⇒現金(キャッシュ)になる過程(フロー)が示されている

中小企業は、“ツールもない”“やり方もわからない”という状況の中で、 ただ、一生懸命頑張っている 回想シーン フリー素材入れる

設計できないから儲からないので、ツールを用いて、やり方を伝える。 そして、お客様と高収益型事業構造を設計する 回想シーン フリー素材入れる

数字を基に現状の整理・分析を行い、未来に向けた シミュレーションを行うと、社長の顔も少し晴れたような気がした。

前職は法人営業を行っていたが、結局はセールスになり、喜んでもら えることは少なかった。 お客様の為ではなく、自社(自分)都合の営業になっていた。

しかし今は、ノルマなしのおかげもあり、 100%お客様の為の仕事ができていると実感している。

翌月、シミュレーション行い、 利益計画の作成ができた。 しかし、利益計画は作って終わりではない。 運用が大事である。

石倉社長、ちなみにですが、この利益計画や 収益構造を社長だけが知っていても良くはな りません。 幹部・社員にも理解してもらうことが重要で す。

なぜなら、社員の協力なくして 売上を伸ばすのも、経費を削減するのも達成 できないからです! 社員の協力なくして改善はできません!

このことを社員の皆さんに説明し、理解して いただきましょう! そのうえで行動すれば結果は変わるはずです。

前職もそうだったが、多くの企業では ノルマを与えられ、社員はそれに追われていた。 目標達成の先を示し、 その為に何を頑張ればいいのか示せれば、 一丸体制で仕事ができるのではないか。

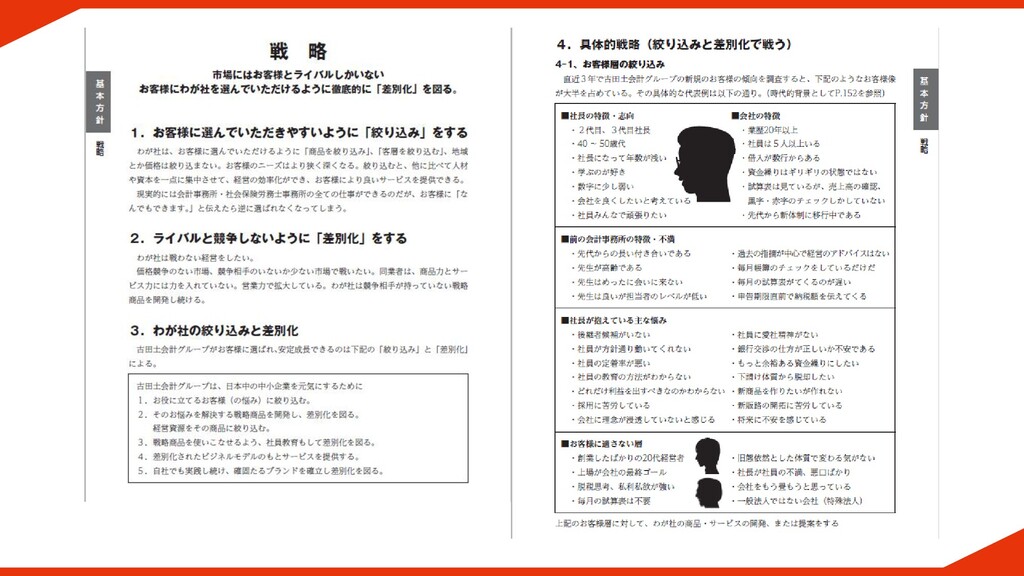

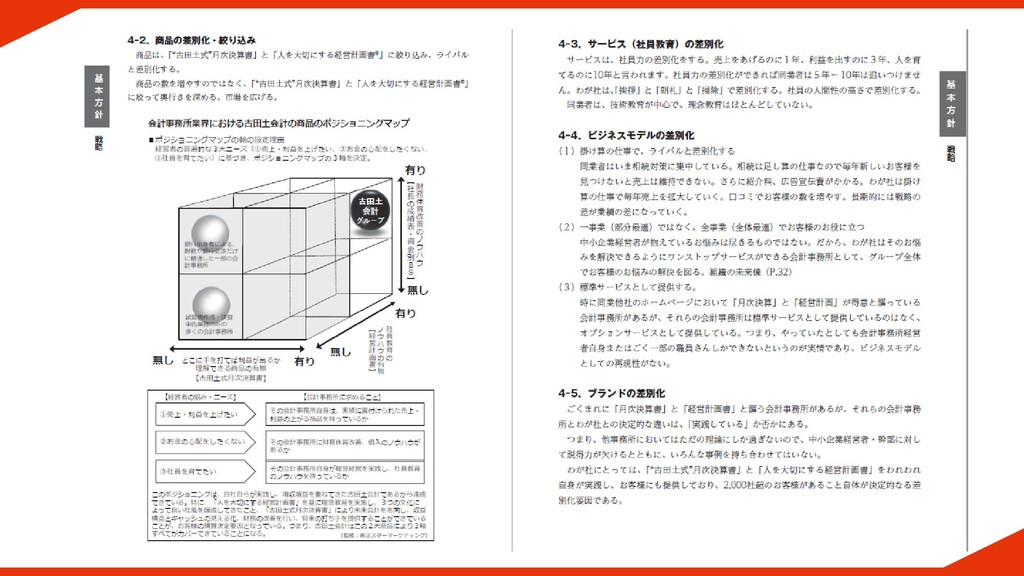

そのためには、商品の差別化、ターゲットの 絞り込み、ライバルとの違いを社長が明確に 示す必要があります。

自社の強みを明文化できれば、社員の行動が より具体的になります。

自社の強みを知っていて、ターゲットが明確 になれば、社員の営業力は高まります。

商品の差別化、ターゲットの絞り込み、 ライバルとの違いを明確にできるのは誰より も自社を理解している、社長の仕事です。 言っていることはわかるけど、、 具体的にどうしたらいいのかわからないな、、

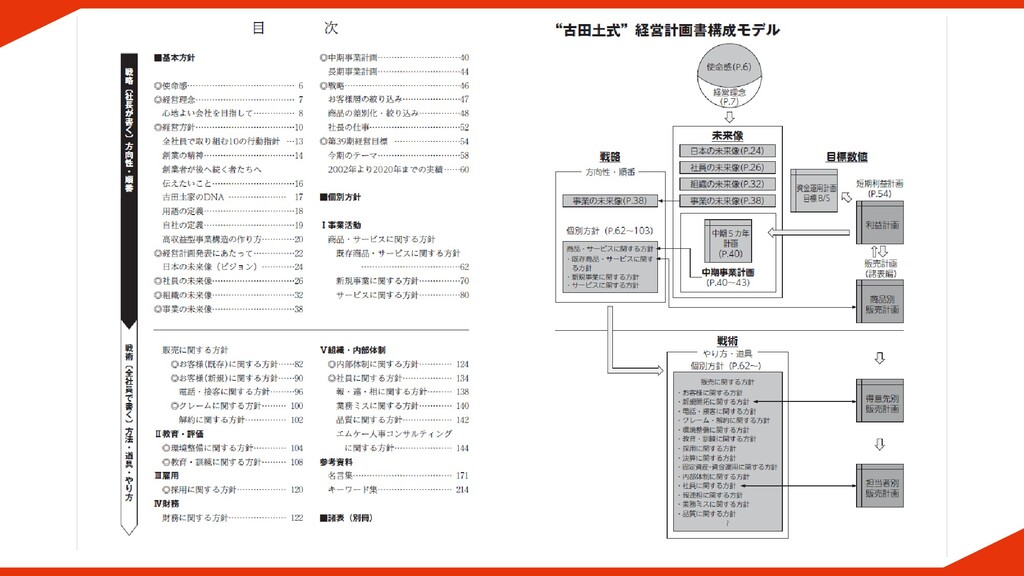

古田土経営では、経営計画書というものを作 成し、会社の方針を明文化しています。 その中に、差別化や絞り込みについても記載 しています!

これを参考に作っていきましょう! ちなみに全体の構成はこんな感じです。

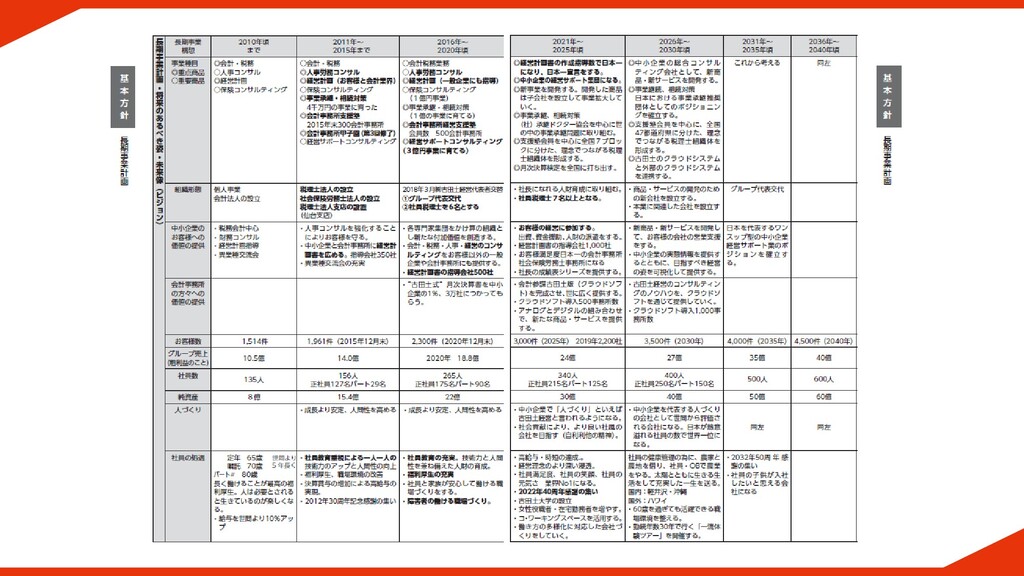

経営計画書サンプルページ

その中で、商品の差別化、ターゲットの絞り 込み、ライバルとの違いはこのように記載し ております。 これを参考につくっていきましょう!

自社のノウハウや強みが記載された経営計画書を 使って丁寧に説明をする。

経営計画書サンプルページ

経営計画書サンプルページ

経営計画書サンプルページ

現状の整理、明文化ができたら次のステップ として未来はどうなるかの検討が必要になり ます。

どこに向かっていくのかの目線合わせをする ために事業の未来像の検討と共有を行いま しょう。

そして、会社がどうなるかだけではなく、社 員の未来がどうなるかまで、落とし込みま しょう。

なぜなら社員は会社がどうなるかはもちろん ですが、自身がどうなるかが一番重要と考え ます。

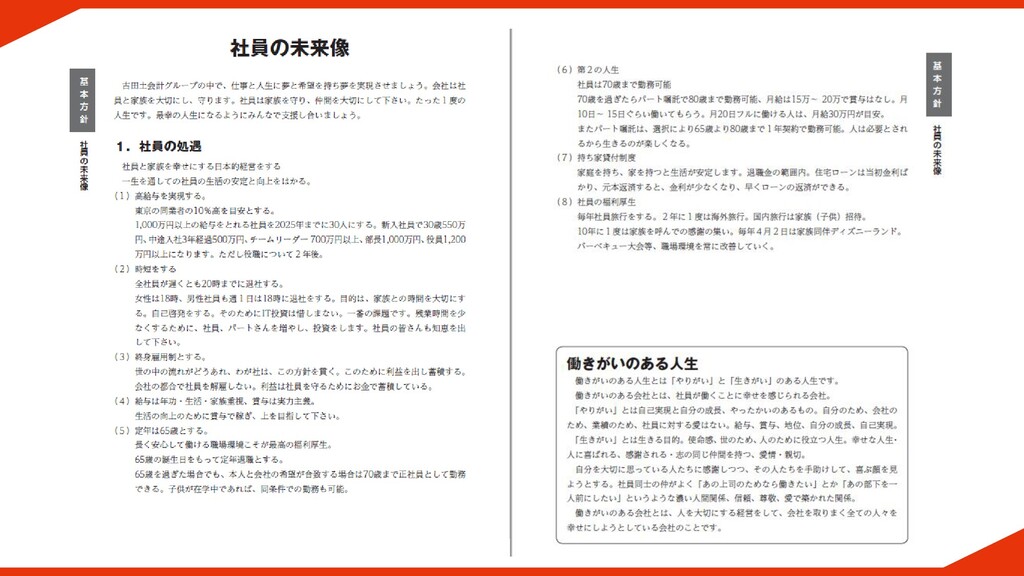

ちなみに古田土会計では、未来像について、 このように経営計画書に記載しています! いくつかポイントをお伝えしますね!

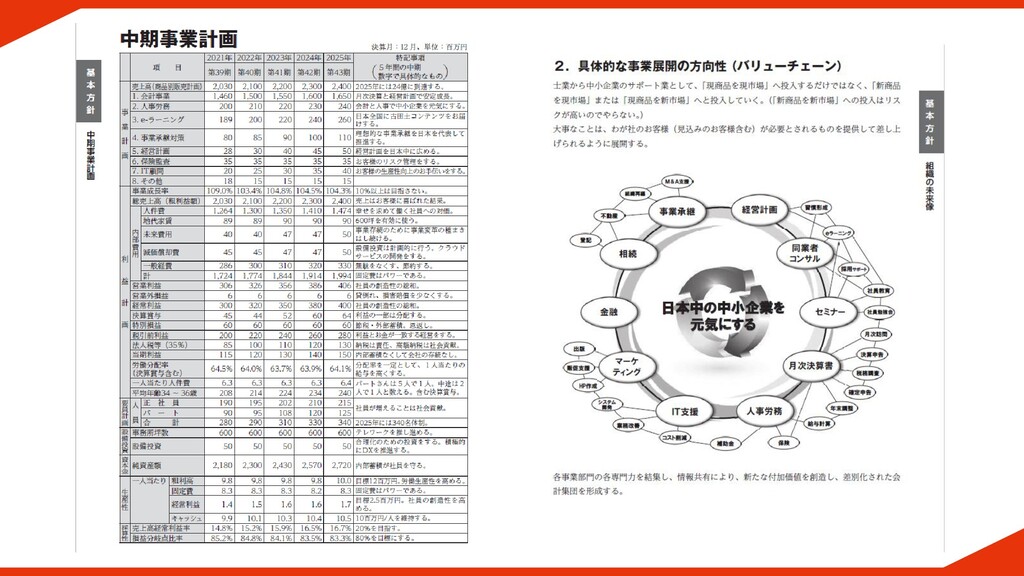

経営計画書サンプルページ

経営計画書サンプルページ

経営計画書サンプルページ

その為の収益構造の理解と社員の未来像の作成 Point① 社員を歯車として捉えるのではなく、全員参加型を目指す。

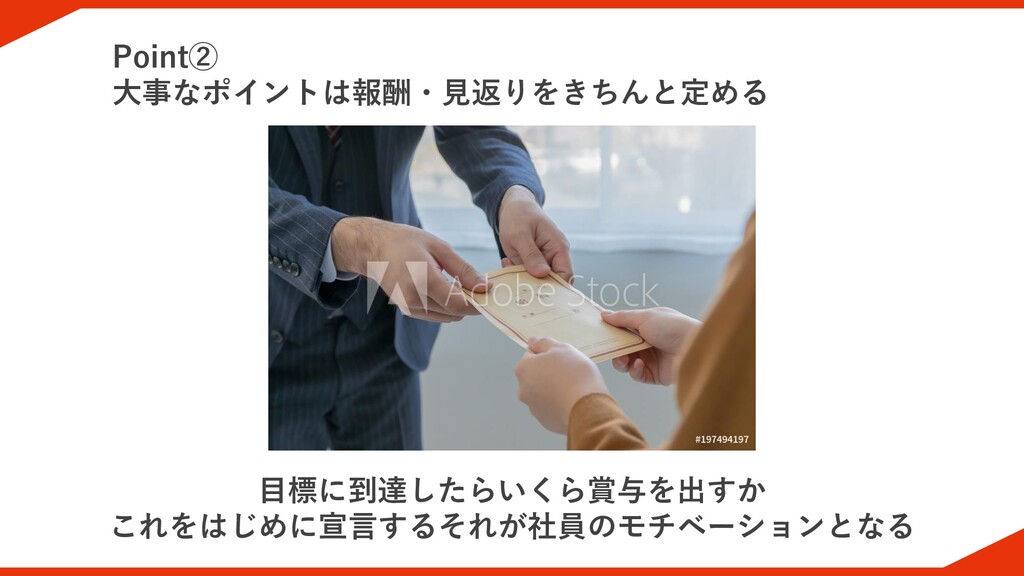

目標に到達したらいくら賞与を出すか これをはじめに宣言するそれが社員のモチベーションとなる Point② 大事なポイントは報酬・見返りをきちんと定める

なので、古田土経営では 会社の数字を全て社員に公開するなどして ガラス張りの経営をしているんですよ

会社全体でいくら稼げば賞与が貰えるか、 また、目標達成したときに社員には総額 いくら分配されているのかなど全てわかるので、 社員は安心して目標に向かっていけます!

つまり、社長の悩みである「利益がでない」を改善するには経営計画の策定による方針 (ゴール)の設定。 大事なのは計画をつくることではなく運用し改善を続けること。 運用していけばゴールに近づき、目標としていた利益がでる。 個別計画を作成する (商品別計画、売上計画) 毎月の訪問でチェックを行う (計画とのズレ、なにが原因なのか) 計画のズレと原因を解明し、改善する 策定した計画を社員への共有し、実行する

P D C A

数カ月後。。。

目標を達成し、約束していた賞与を支払うことができた

社長が訪問の際に我々に感謝を伝えて下さった 「塩山さんのおかげで社員からお礼を言われたよ!」

前職では会社に喜ばれる為に仕事をしていたが、 お客様に喜ばれることが、やりがいにつながると実感した

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}