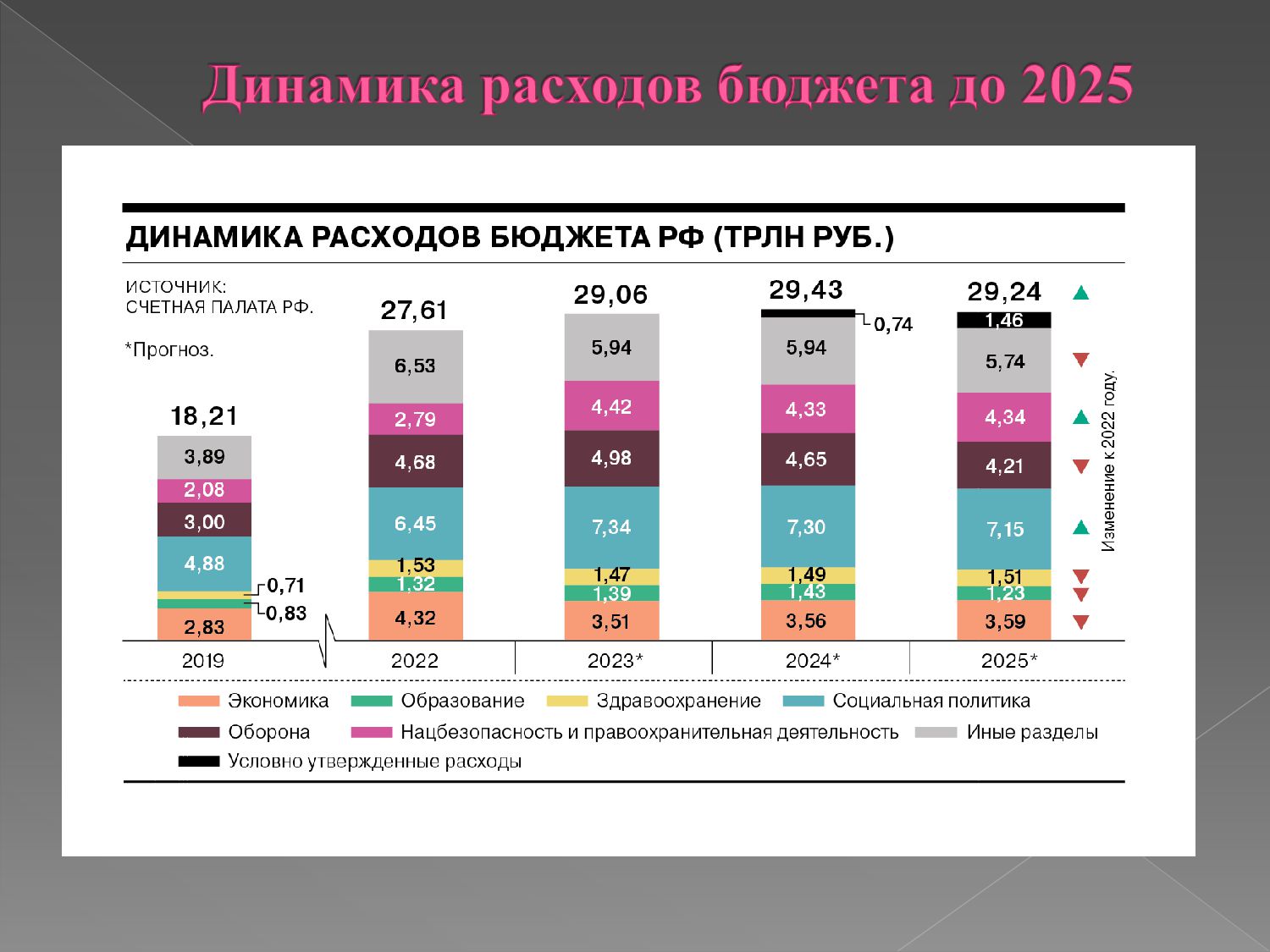

Источники доходов в бюджет 3. Планируемые расходы бюджета на 2023 год 4. Структура расходов бюджета на 2023 год 5. Динамика расходов бюджета до 2025 года

разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

на собственные доходы и расходы, что обеспечивает финансовую самостоятельность и ответственность перед своими жителями. Принцип справедливого распределения Распределение доходов между бюджетами должно быть справедливым и учитывать финансовые потребности каждого региона или муниципалитета. Это позволяет обеспечить равные условия развития и социальной защиты всех территорий. Принцип субсидиарности Разграничение доходов основывается на принципе субсидиарности, согласно которому решение финансовых вопросов должно быть принято на более низком уровне, если это возможно. То есть, если регион или муниципалитет может самостоятельно обеспечить свои финансовые потребности, то он не должен полностью зависеть от федерального бюджета.

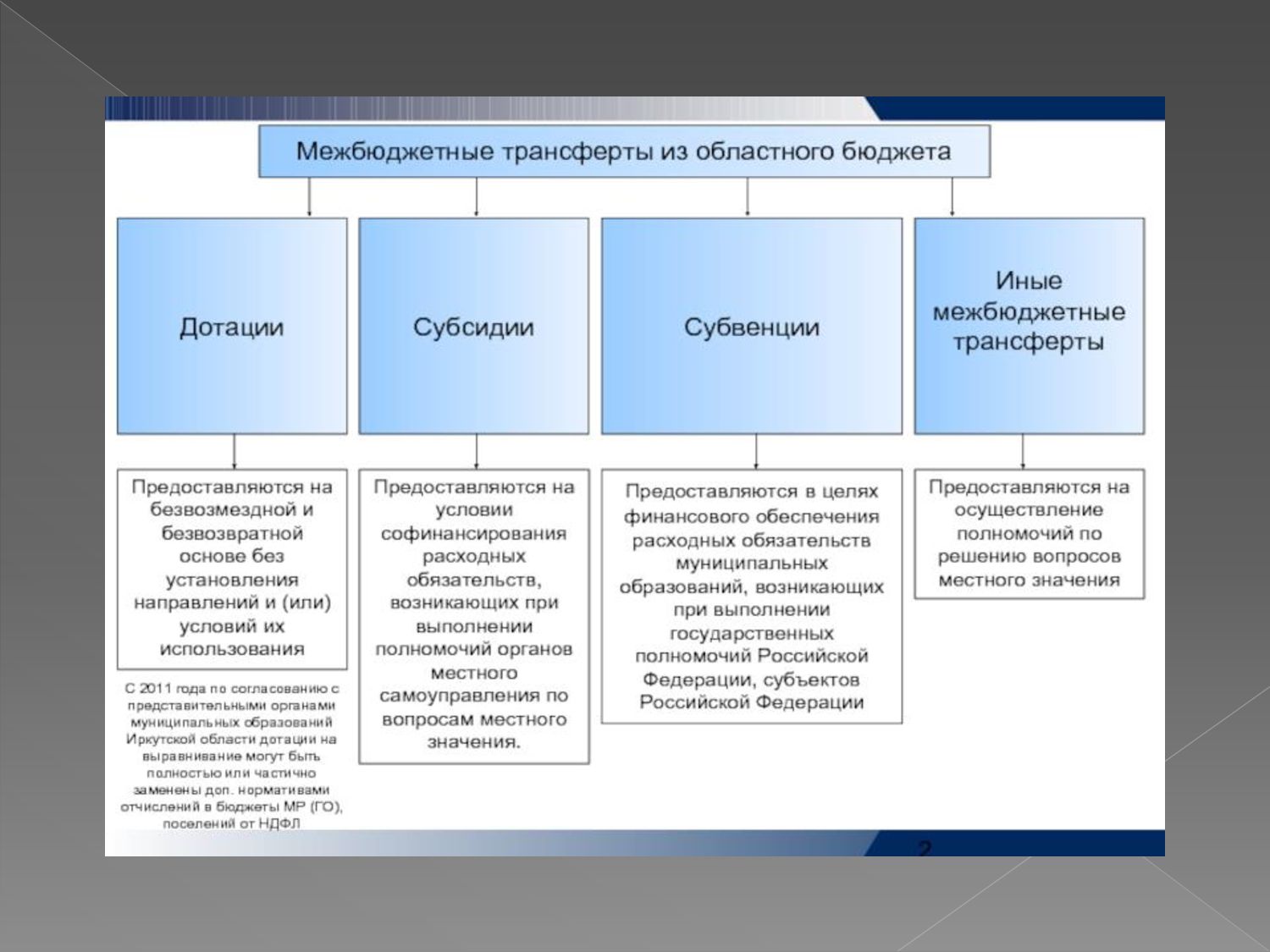

включают в себя: Налоговые доходы — налоги и сборы, уплачиваемые в бюджет Неналоговые доходы — доходы от использования имущества, которое находится в государственной или муниципальной собственности Безвозмездные поступления — дотации, субсидии, субвенции и иные межбюджетные трансферты, иными словами, средства, которые поступают из одного бюджета в другой

в консолидированный бюджет РФ. Консолидированный бюджет – это совокупность бюджетов всех уровней. Классификация налогов 📍Федеральные налоги: НДС, акцизы, НДФЛ, налог на прибыль организаций, НДПИ, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, госпошлины, налог на дополнительный доход от добычи углеводородного сырья. 📍Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный налог. 📍Местные налоги: земельный налог, налог на имущество физических лиц, торговый сбор.

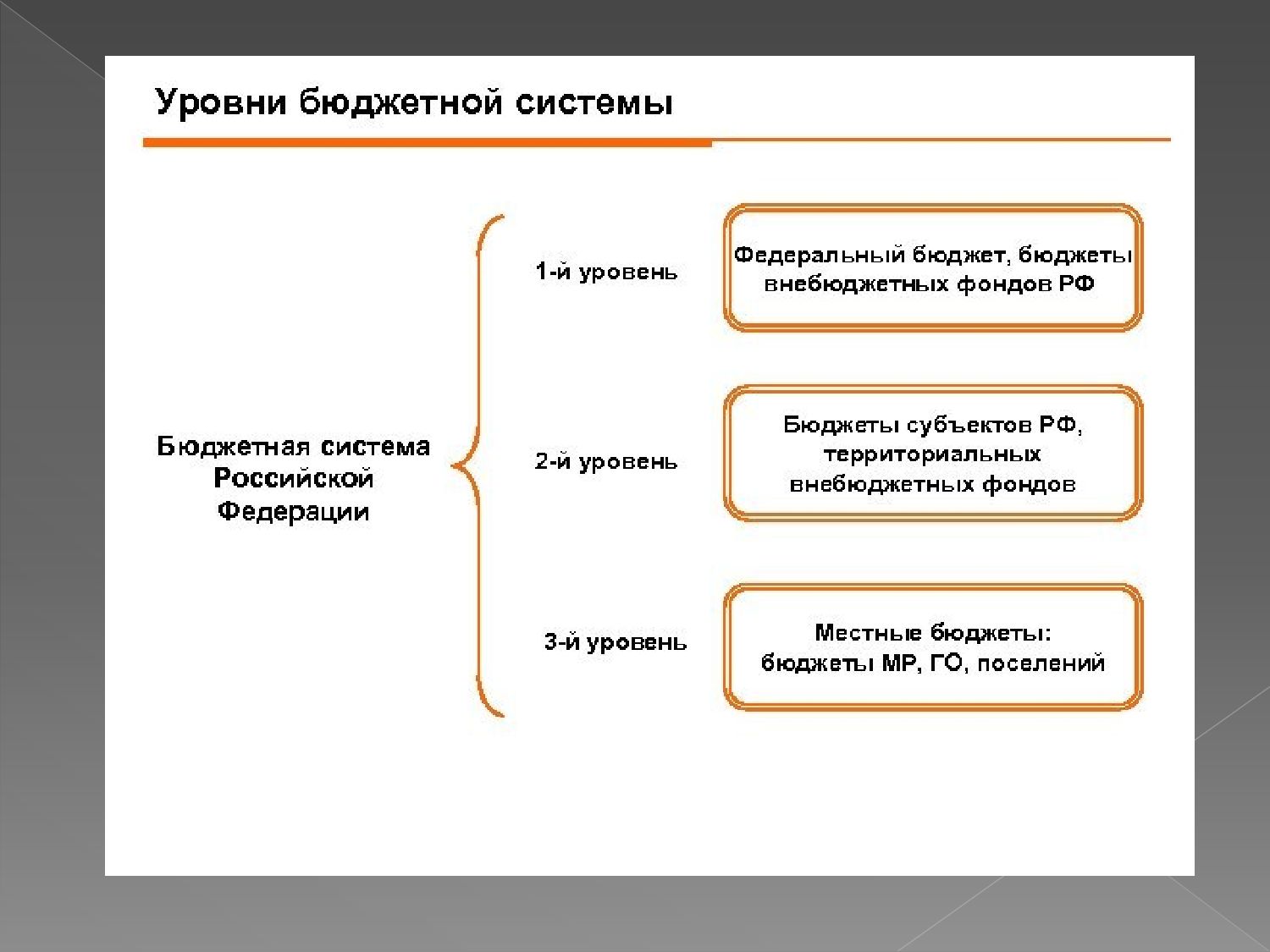

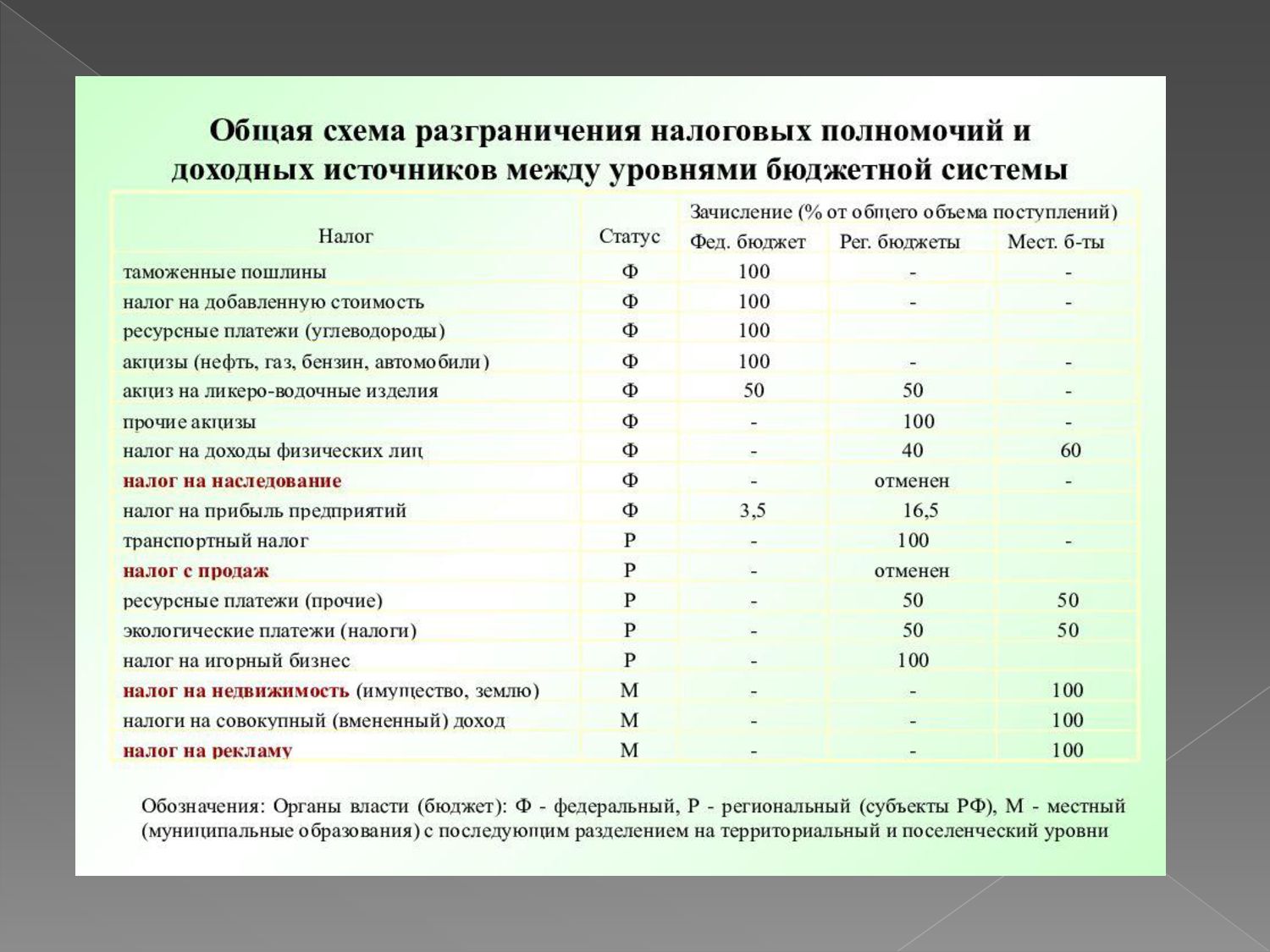

уровней. Все региональные и местные налоги в полном объеме поступают в соответствующие бюджеты, федеральные налоги распределяются между бюджетами разных уровней на основе нормативных отчислений. Основанием для разграничения расходных полномочий между уровнями бюджетной системы выступает разделение предметов ведения между органами госвласти и местного самоуправления. Расходные полномочия закрепляются за соответствующим уровнем власти, исходя из экономической и социальной целесообразности.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}