Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

サラリーマンの節税塾2020

Search

Yasuhiro Matsuda

November 21, 2020

Education

240

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

サラリーマンの節税塾2020

Yasuhiro Matsuda

November 21, 2020

More Decks by Yasuhiro Matsuda

See All by Yasuhiro Matsuda

明日から業務に使える 生成AI活用ワークショップ

matyuda

0

5

生成AI活用セミナー

matyuda

0

50

中小企業だからこそ狙われる現実を知る

matyuda

0

260

現場で活かす生成AI実践セミナー「広報×AI活用」編

matyuda

0

500

いしかわ暮らしセミナー~知って安心!移住とお金講座~

matyuda

0

290

AI活用ワークショップ

matyuda

0

410

AIを活用した広報と事業計画を一気に学ぶワークショップ

matyuda

0

370

AWSを活用したAIサービス開発(フルバージョン)

matyuda

0

130

AWSを活用したAIサービス開発

matyuda

0

270

Other Decks in Education

See All in Education

Case Studies - Lecture 12 - Information Visualisation (4019538FNR)

signer

PRO

0

210

Fundamentos, Caracteristicas y Aplicaciones de los Modulos NumPy , Matplotlib y Pandas

robintux

0

160

Visionary Initiative: Materials-Positive Society — Evolving “Things,” empowering a positive society | Science Tokyo

sciencetokyo

PRO

0

170

AIってなぁに?

kenichiota0711

0

630

観察、仮説、実行、検証、計画、提案を一年で3000回トレーニングする方法/3000 Thinking Loops in 365 Days

moriyuya

4

580

From Days to Minutes: How We Taught an AI to Onboard 50+ Tenants on our AI Features

mfcabrera

0

230

「答えを出す」より「わかる」をつくる

kzkmaeda

1

260

Human-AI Interaction - Lecture 11 - Next Generation User Interfaces (4018166FNR)

signer

PRO

0

1.1k

Geografía y Fútbol: Chattanooga Geografía del Búnker de La Roja.

juanmartin2026

1

12k

Course Review - Lecture 13 - Next Generation User Interfaces (4018166FNR)

signer

PRO

0

2.3k

0513

cbtlibrary

0

250

AI-Based Speaking Assessment of a Short-Term Study Abroad Program

uranoken

0

410

Featured

See All Featured

Thoughts on Productivity

jonyablonski

76

5.3k

Discover your Explorer Soul

emna__ayadi

2

1.2k

From π to Pie charts

rasagy

0

260

AI Search: Where Are We & What Can We Do About It?

aleyda

0

7.8k

Building Adaptive Systems

keathley

44

3.2k

コードの90%をAIが書く世界で何が待っているのか / What awaits us in a world where 90% of the code is written by AI

rkaga

63

45k

Statistics for Hackers

jakevdp

799

230k

世界の人気アプリ100個を分析して見えたペイウォール設計の心得

akihiro_kokubo

PRO

73

41k

Getting science done with accelerated Python computing platforms

jacobtomlinson

2

400

Building AI with AI

inesmontani

PRO

1

1.1k

Claude Code どこまでも/ Claude Code Everywhere

nwiizo

66

57k

How To Speak Unicorn (iThemes Webinar)

marktimemedia

1

520

Transcript

サラリーマンの節税塾 目黒会北陸支部 松田 康宏 2級ファイナンシャル・プランニング技能士(AFP)

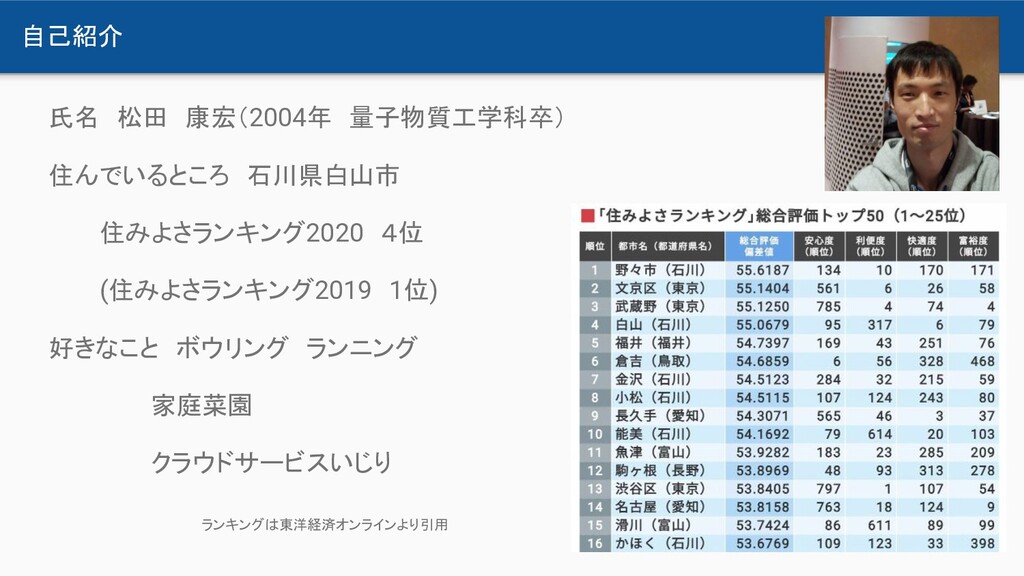

自己紹介 氏名 松田 康宏(2004年 量子物質工学科卒) 住んでいるところ 石川県白山市 住みよさランキング2020 4位 (住みよさランキング2019 1位) 好きなこと ボウリング ランニング 家庭菜園 クラウドサービスいじり ランキングは東洋経済オンラインより引用

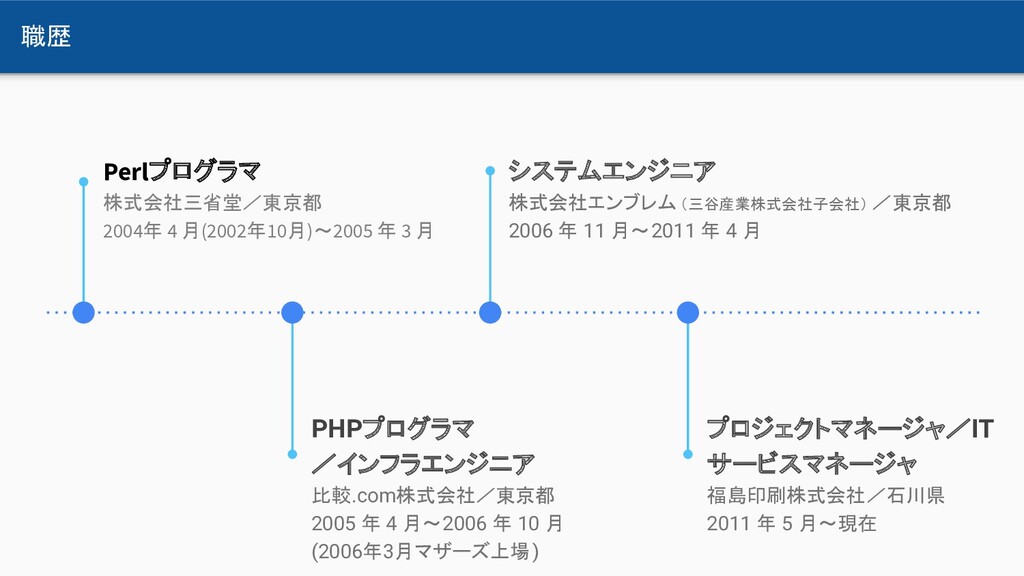

職歴 PHPプログラマ /インフラエンジニア 比較.com株式会社/東京都 2005 年 4 月~2006 年 10

月 (2006年3月マザーズ上場) システムエンジニア 株式会社エンブレム (三谷産業株式会社子会社) /東京都 2006 年 11 月~2011 年 4 月 プロジェクトマネージャ/IT サービスマネージャ 福島印刷株式会社/石川県 2011 年 5 月~現在 Perlプログラマ 株式会社三省堂/東京都 2004年 4 月(2002年10月)~2005 年 3 月

なぜエンジニアが節税塾? もとともカネゴン 高校生で友達とお年玉で外貨定期預金を始めた。忍たま乱太郎のきり丸大好き ! 前職で会計システムと統合する経費精算システムに携わった関係 簿記に興味を持ち、日商簿記2級を保有 現職でも金融系システムからのデータを使用して印刷物を発行しているため 金融に関する知識を活用する機会が増えたことと、取引先の名刺にファイナンシャルプランニング技能士 が書かれていたことが資格を知るきっかけに 働きすぎで体調を崩し、休職中に暇だったことと、傷病手当金を受給することになったため

ファイナンシャルプランナーを目指したところ、仕事に非常に役に立つことが分かる 現在、日本FP協会金沢支部 幹事として、FPによる家計再建セミナー・相談会等で相談員を行う 中小企業診断士取得をチャレンジ中(今年1次試験合格)

ファイナンシャルプランニング技能士とは? お金(≒人生設計)に関する相談役 名称独占資格ではある(試験を合格していないと名乗れない)が、資格がないとできない 業務はない(業務独占資格ではない) 逆に関連する業務が資格がないとできないことが多く、正直相談役になることしかでき ない <求められる6分野> ⚫ ライフプランニングと資金計画 ⚫

リスク管理 →社会保険労務士 ⚫ 金融資産運用 ⚫ タックスプランニング →税理士 ⚫ 不動産 →土地家屋調査士/司法書士 ⚫ 相続・事業承継 →弁護士 つまり儲からないが、知ってて損がない知識は身につく

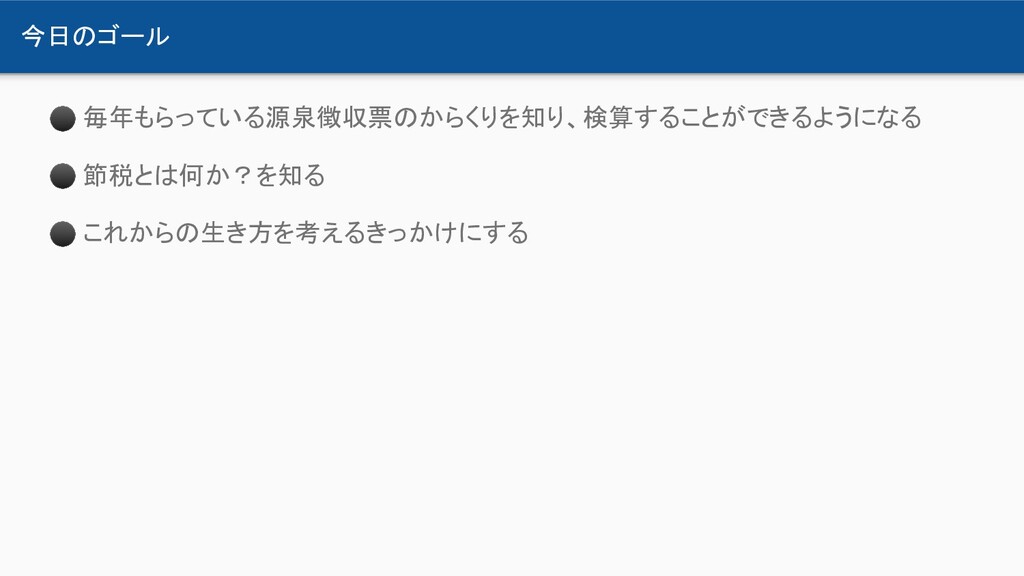

今日のゴール ⚫ 毎年もらっている源泉徴収票のからくりを知り、検算することができるようになる ⚫ 節税とは何か?を知る ⚫ これからの生き方を考えるきっかけにする

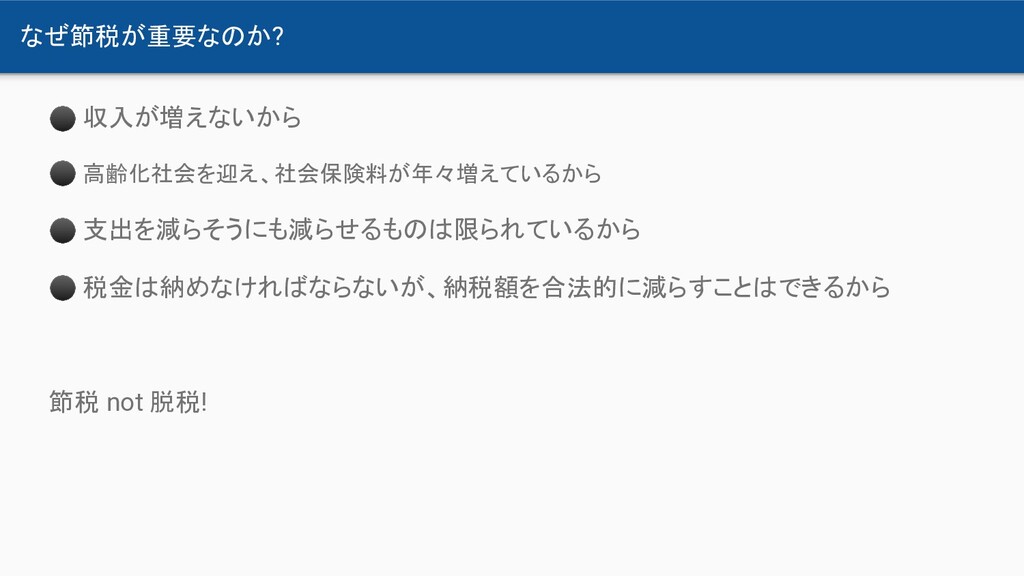

なぜ節税が重要なのか? ⚫ 収入が増えないから ⚫ 高齢化社会を迎え、社会保険料が年々増えているから ⚫ 支出を減らそうにも減らせるものは限られているから ⚫ 税金は納めなければならないが、納税額を合法的に減らすことはできるから 節税

not 脱税!

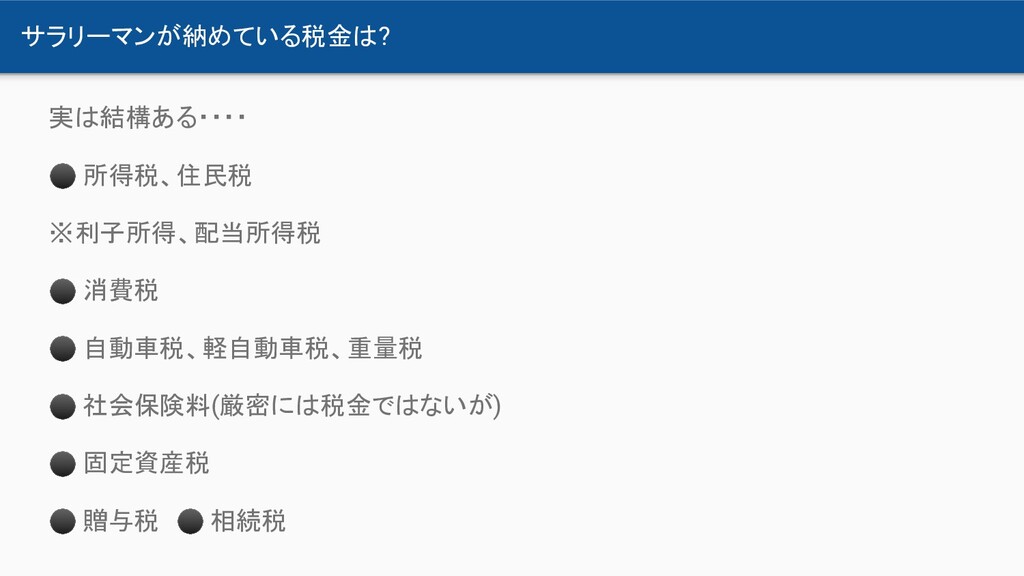

サラリーマンが納めている税金は? 実は結構ある・・・・ ⚫ 所得税、住民税 ※利子所得、配当所得税 ⚫ 消費税 ⚫ 自動車税、軽自動車税、重量税 ⚫

社会保険料(厳密には税金ではないが) ⚫ 固定資産税 ⚫ 贈与税 ⚫ 相続税

具体例で説明 平成30年を例にすると 石川県の 事業所規模5人以上、調査産業 計では、 平均年収3,605,892円 (月収249,812円/ボーナス計 608,148円) 3年前に比べて18,240円減少 http://toukei.pref.ishikawa.jp/search/detail.asp?d_id=3687 より引用

2 3605892 石川県金沢市 目黒会北陸太郎

給与所得控除後の金額とは? 給与所得金額に応じて計算され る控除額(サラリーマンの経費とみなされる金額) で昨 年より10万円減額(され、基礎控除に移行 ) 3,605,892-(3,605,892 ×0.2+440,000)≒2,443,200円 2 3605892

石川県金沢市 目黒会北陸太郎 https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg 0500/detail?lawId=340AC0000000033#5855 参照 2443200

社会保険料等の金額とは? 月収に応じて決まる標準報酬月額とボーナスの額に応じて決まる標準賞与額によって 確定する 健康保険料+介護保険料+厚生年金保険料 に加え、雇用保険料を足した合 計額のこと。 月収249,812円 → 標準報酬月額240,000円 ボーナス608,148円 → 標準賞与額608,000円 健康保険料、介護保険料:健康保険組合による異なる 厚生年金:全国一律

令和2年度 協会けんぽ(石川県)の場合 健康保険料(5.005%):12,012円 介護保険料(0.895%):2,148円 厚生年金保険料(9.15%):21,960円 → 合計36,120円 健康保険料(5.005%):30,430円 介護保険料(0.895%):5,441円 厚生年金保険料(9.091%):55,632円 → 合計91,503円 https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r2/ippan_3/r20917ishikawa.pdf https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/1.pdf 雇用保険料:賃金の総額に業種ごとの雇用保険率を乗じたもの https://www.mhlw.go.jp/content/000617016.pdf 3,605,892円×0.003(一般の事業)=10,817円 合計では、36,120円×12+91,503円+10,817円=535,760円 にもなる。

所得控除の額の合計額 ・基礎控除(48万円 ※10万円増額) ・扶養者控除(A) ・生命保険控除(B) ・地震保険料控除(C) が主にある。 先の社会保険料控除(D)と合わ せた控除を給与所得控除を合計 することで、所得控除の額の合計 を計算することができる。

2 3605892 石川県金沢市 目黒会北陸太郎 2443200 535760 1015760 D A B C

源泉徴収税額 給与所得控除後の合計から所得 控除の額の合計額を引いたもの に対して税額を計算し、その金額 から、住宅借入金等控除額(E)を 引いた金額が源泉徴収税額とな る。 2,443,200円-1,015,760=1,427,440 円→(税率5%)71,372円→(復興特 別税2.1%)72,870円

(1,427,440円×0.05×1.021/端数切 捨) 2 3605892 石川県金沢市 目黒会北陸太郎 2443200 535760 1015760 E 72870

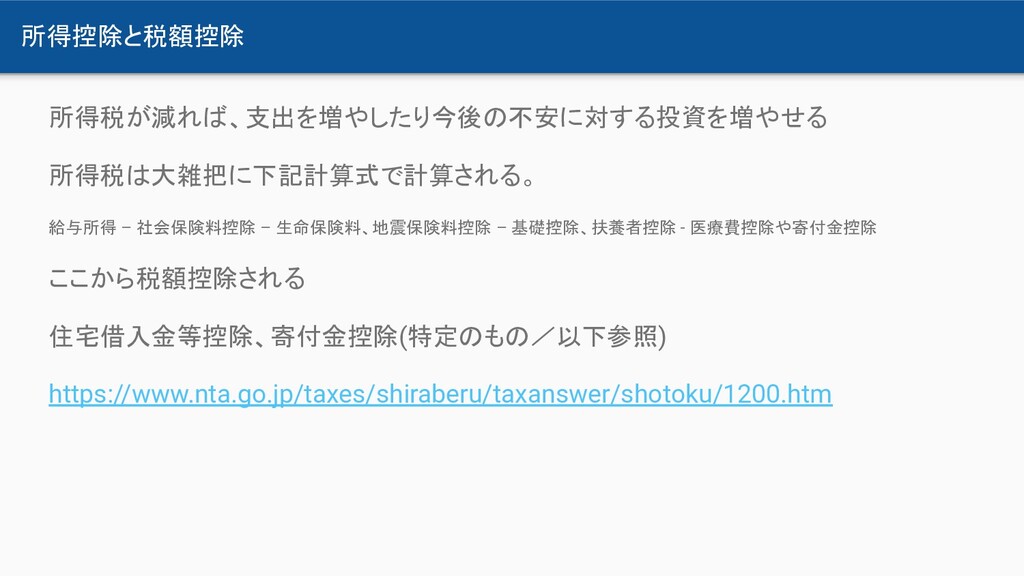

所得控除と税額控除 所得税が減れば、支出を増やしたり今後の不安に対する投資を増やせる 所得税は大雑把に下記計算式で計算される。 給与所得 – 社会保険料控除 – 生命保険料、地震保険料控除 – 基礎控除、扶養者控除

- 医療費控除や寄付金控除 ここから税額控除される 住宅借入金等控除、寄付金控除(特定のもの/以下参照) https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm

つまり 控除額を増やすことが所得税節税につながる 具体的には 社会保険料控除額を増やす・・・扶養者所得が130万円を超えていて、国民年金に加 入している場合、本人に代わって納付する(所得が少ない場合)、個人型確定拠出年 金を利用する 生命保険料控除を増やす・・・生命保険、介護保険、個人年金をうまく組み合わせて 12万円となるようにする 寄付金控除を増やす・・・UEC基金やふるさと納税を利用する 税額控除を増やす・・・学資支援基金を利用する

https://www.uec.ac.jp/kikin/tax_break/

その他 生命保険料・・・月払の場合には、年払や一括前払にすることで生命保険料を減らせ る 地震保険料・・・年払の場合には、5年払いにすることで地震保険料を減らせる 国民年金の場合にも、前払することによって支払金額を下げられる(国民年金基金を 活用すると若干節税効果が働く) https://www.nenkin.go.jp/service/kokunen/hokenryo/20150313-02.html

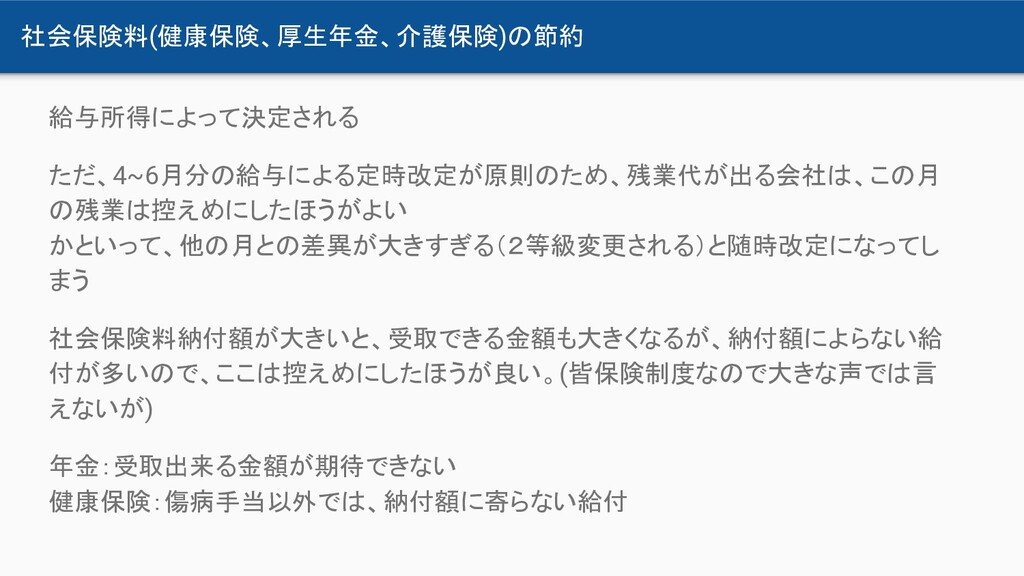

社会保険料(健康保険、厚生年金、介護保険)の節約 給与所得によって決定される ただ、4~6月分の給与による定時改定が原則のため、残業代が出る会社は、この月 の残業は控えめにしたほうがよい かといって、他の月との差異が大きすぎる(2等級変更される)と随時改定になってし まう 社会保険料納付額が大きいと、受取できる金額も大きくなるが、納付額によらない給 付が多いので、ここは控えめにしたほうが良い。(皆保険制度なので大きな声では言 えないが) 年金:受取出来る金額が期待できない

健康保険:傷病手当以外では、納付額に寄らない給付

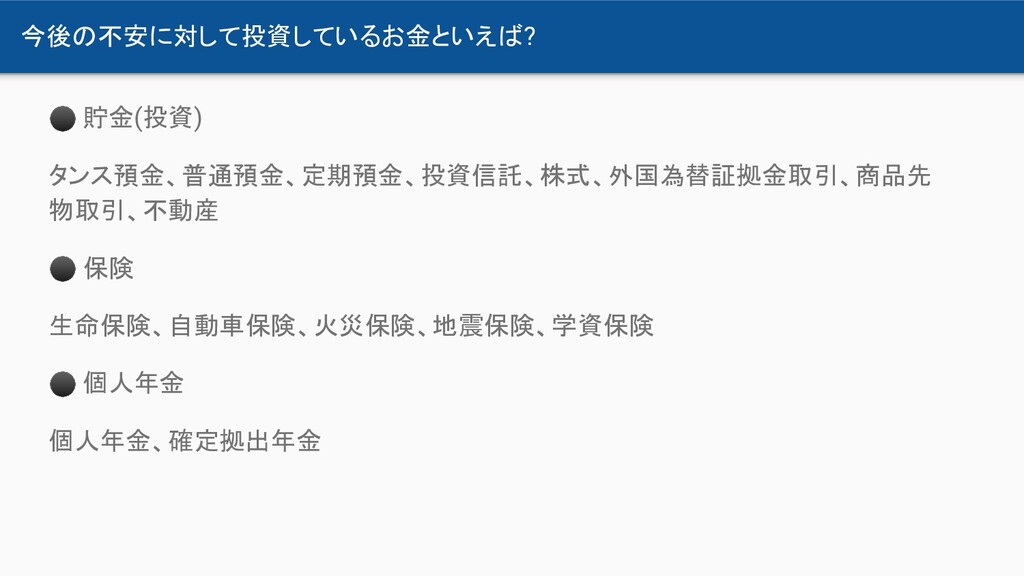

今後の不安に対して投資しているお金といえば? ⚫ 貯金(投資) タンス預金、普通預金、定期預金、投資信託、株式、外国為替証拠金取引、商品先 物取引、不動産 ⚫ 保険 生命保険、自動車保険、火災保険、地震保険、学資保険 ⚫ 個人年金

個人年金、確定拠出年金

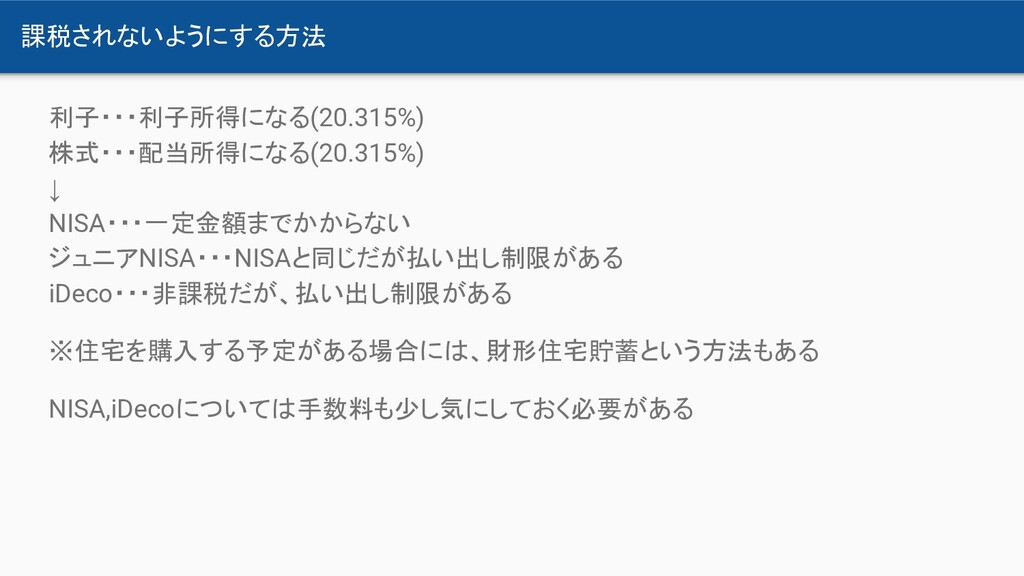

課税されないようにする方法 利子・・・利子所得になる(20.315%) 株式・・・配当所得になる(20.315%) ↓ NISA・・・一定金額までかからない ジュニアNISA・・・NISAと同じだが払い出し制限がある iDeco・・・非課税だが、払い出し制限がある ※住宅を購入する予定がある場合には、財形住宅貯蓄という方法もある NISA,iDecoについては手数料も少し気にしておく必要がある

まとめ ⚫ どんどん貯蓄から投資に向かっています ⚫ 投資教育されていないけど、自己責任で ⚫ 税金がかからないように支出を調整しましょう ⚫ 社会保障はあてにならなくなりつつあるが、公的保障だけで はカバーしきれない範囲に契約している保険が合致しているかを

確認しましょう ⚫ 死ぬまであとどれくらいお金が必要なのか、不足する金額に 対して、保険なり貯蓄をしましょう (お金があるだけでは幸せになり ません) →キャッシュフロー表を作成してみることが大事 ⚫ よく分からないときは、まずはファイナンシャルプランニング技 能士に相談! キャッシュフロー表は、https://www.jafp.or.jp/know/fp/sheet/ より引用

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}