processus de maintenance est la Production pour un site industriel, oul es occupants ou usagers pour un site teritiaire. • Les performances de la maintenance doivent avant tout se mesurer par rapport aux exigences de fiabilité, qualité, sécurité, prédictibilité, réactivité de ce client principal. • Cependant la réponse apportée à ces exigences a un coût. Ce coût doit être acceptable par l’entreprise et répondre à des contraintes et à des exigences financières. • Connaître en détails les coûts de maintenance par nature (personnel interne, sous-traitants, fournitures), par type (préventive, corrective,…), par processus de production, par ensemble et par sous-ensemble permet d’orienter correctement toutes les décisions de management qui concernent ce processus: – Doit-on investir? Doit-on remplacer de vieux équipements? – Faire plus (ou moins) de préventif sur tel équipement serait-il plus rentable? – Serait-il opportun de sous-traiter la maintenance de telle installation? – Peut-on se permettre d’avoir plus de pièces en stock? Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 2

: – A besoin de certitude car les marchés financiers détestent les imprévus. – Les budgets doivent être tenus car les hypothèses de rentabilité se basent notamment sur des coûts de maintenance. – Les budgets de maintenance peuvent s’exprimer en € / unité produite. – Les budgets mensuels doivent être précis car elle a besoin d’anticiper les entrées et les sorties de trésorerie. – Les engagements de dépenses doivent être communiqués pour la même raison. – La Finance n’aime pas les dépenses imprévues, elle déteste en être informée au dernier moment, et pardonne rarement d’avoir l’impression que ces dépenses lui ont été cachées. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 3 Transparence, rapidité d’information, précision !

– La Maintenance n’est pas une science exacte, s’engager avec certitude sur les dépenses de maintenance est difficile. – Sauf à compenser les dépenses imprévues par des réductions de dépenses prévues (moins de préventif, moins d’opérations lors des arrêts, moins de personnel en méthodes maintenance…). – Mais alors, cela met en danger les budgets des années suivantes car la fiabilité risque de se dégrader et les dépenses curatives risquent d’augmenter. – Lorsque les budgets maintenance sont ‘subis’, la maintenance a l’impression justifiée que la rentabilité court terme passe avant la rentabilité long terme. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 4 Savoir argumenter son budget tout en montrant son engagement à sécuriser les objectifs financiers de son entreprise

de connaissances financières. • Une méthodologie de construction et de suivi budgétaire. • De la rigueur. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 5

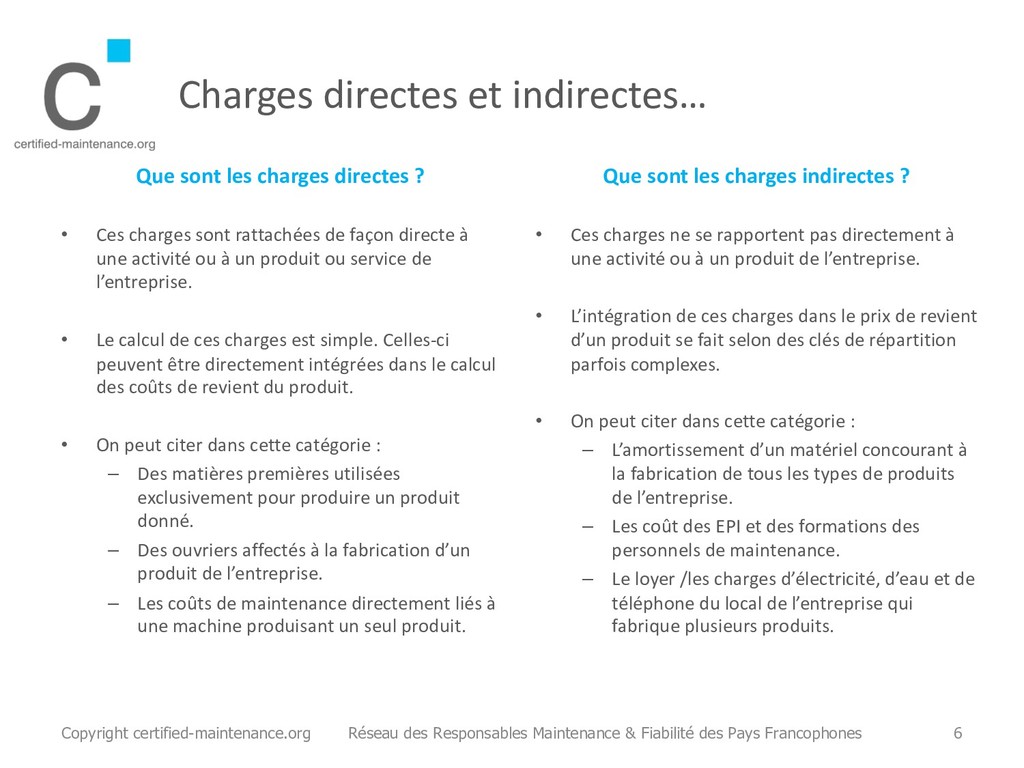

• Ces charges sont rattachées de façon directe à une activité ou à un produit ou service de l’entreprise. • Le calcul de ces charges est simple. Celles-ci peuvent être directement intégrées dans le calcul des coûts de revient du produit. • On peut citer dans cette catégorie : – Des matières premières utilisées exclusivement pour produire un produit donné. – Des ouvriers affectés à la fabrication d’un produit de l’entreprise. – Les coûts de maintenance directement liés à une machine produisant un seul produit. Que sont les charges indirectes ? • Ces charges ne se rapportent pas directement à une activité ou à un produit de l’entreprise. • L’intégration de ces charges dans le prix de revient d’un produit se fait selon des clés de répartition parfois complexes. • On peut citer dans cette catégorie : – L’amortissement d’un matériel concourant à la fabrication de tous les types de produits de l’entreprise. – Les coût des EPI et des formations des personnels de maintenance. – Le loyer /les charges d’électricité, d’eau et de téléphone du local de l’entreprise qui fabrique plusieurs produits. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 6

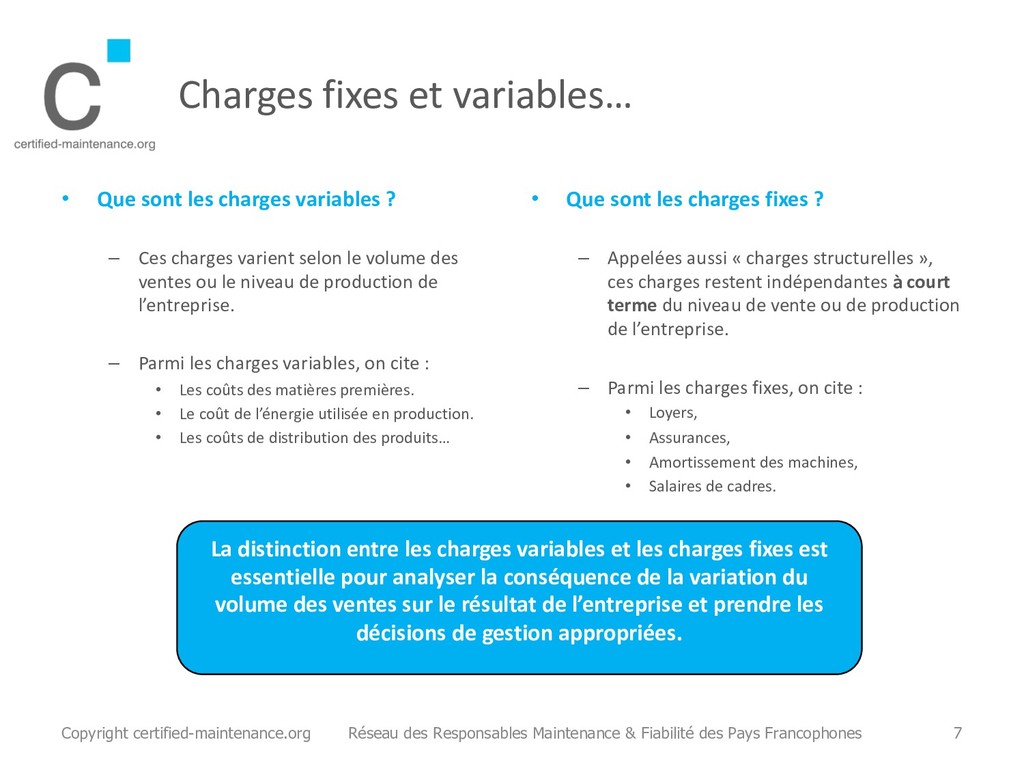

? – Ces charges varient selon le volume des ventes ou le niveau de production de l’entreprise. – Parmi les charges variables, on cite : • Les coûts des matières premières. • Le coût de l’énergie utilisée en production. • Les coûts de distribution des produits… • Que sont les charges fixes ? – Appelées aussi « charges structurelles », ces charges restent indépendantes à court terme du niveau de vente ou de production de l’entreprise. – Parmi les charges fixes, on cite : • Loyers, • Assurances, • Amortissement des machines, • Salaires de cadres. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 7 La distinction entre les charges variables et les charges fixes est essentielle pour analyser la conséquence de la variation du volume des ventes sur le résultat de l’entreprise et prendre les décisions de gestion appropriées.

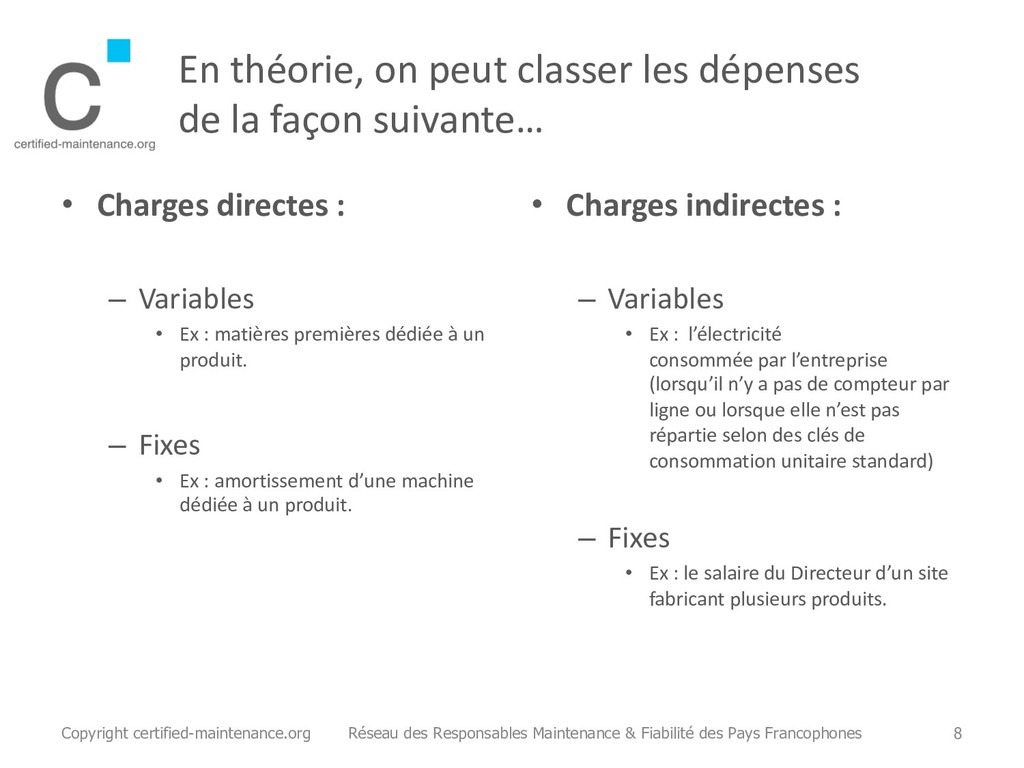

suivante… • Charges directes : – Variables • Ex : matières premières dédiée à un produit. – Fixes • Ex : amortissement d’une machine dédiée à un produit. • Charges indirectes : – Variables • Ex : l’électricité consommée par l’entreprise (lorsqu’il n’y a pas de compteur par ligne ou lorsque elle n’est pas répartie selon des clés de consommation unitaire standard) – Fixes • Ex : le salaire du Directeur d’un site fabricant plusieurs produits. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 8

Si les volumes baissent, plus les charges sont variables, plus les marges nettes seront préservées. • Plus la Maintenance parvient à variabiliser ses coûts, plus elle contribue aussi à la sécurisation des marges. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 9

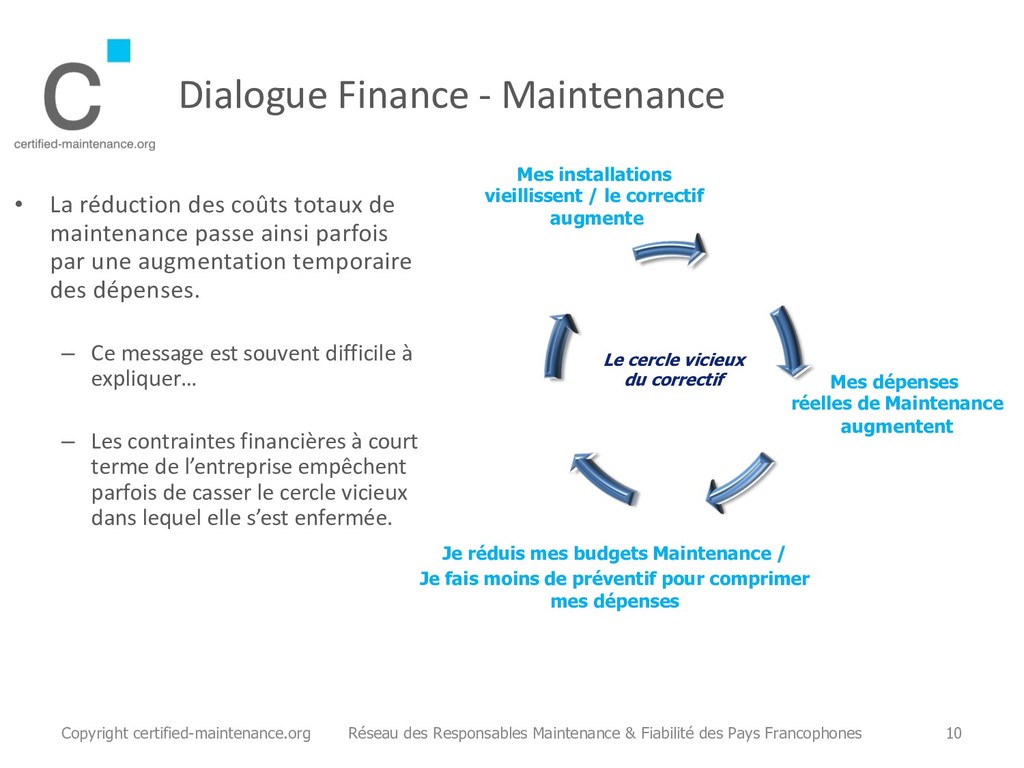

de maintenance passe ainsi parfois par une augmentation temporaire des dépenses. – Ce message est souvent difficile à expliquer… – Les contraintes financières à court terme de l’entreprise empêchent parfois de casser le cercle vicieux dans lequel elle s’est enfermée. Mes installations vieillissent / le correctif augmente Mes dépenses réelles de Maintenance augmentent Je réduis mes budgets Maintenance / Je fais moins de préventif pour comprimer mes dépenses Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 10 Le cercle vicieux du correctif

prévisionnels pour une période généralement de 1 an • Le budget comprend: – Les produits prévus (les ventes) – Les charges prévues – L’actif prévu – Le passif prévu – Les encaissements et les paiements prévus Le Compte de résultats Le Bilan Le Tableau de trésorerie Ne pas planifier équivaut à planifier son échec Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 11

les activités de l’entreprise conformément à sa stratégie long terme. – Sécurise l’atteinte des objectifs financiers. – Favorise la coordination des différents secteurs de l’entreprise. – Facilite la communication des objectifs à chacun. – Aide au contrôle des activités en comparant la performance réelle au plan et permet d’identifier les ajustements nécessaires. – Crée un cadre d’évaluation de la performance individuelle et collective. • Les inconvénients – Le travail budgétaire est fastidieux et important, surtout dans sa phase préparatoire. – Les résultats sont visibles à moyen terme, en fin d’exercice. – La standardisation nécessaire entre services peut conduire à un manque de flexibilité. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 12

résultat ! – Exemple: • L’an prochain, nous voulons un CA en hausse de 10% avec une marge nette de 6%. • Et ses contraintes! – Exemple: • Notre Besoin de Fonds de Roulement ne pourra pas dépasser 1 M€. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 13

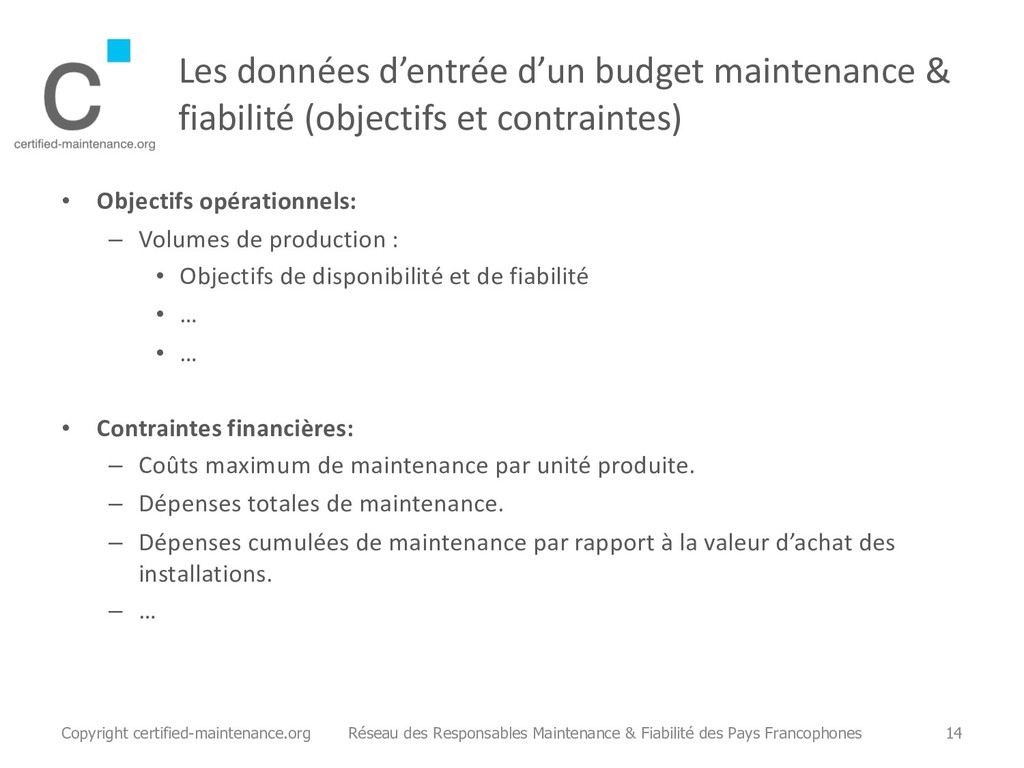

contraintes) • Objectifs opérationnels: – Volumes de production : • Objectifs de disponibilité et de fiabilité • … • … • Contraintes financières: – Coûts maximum de maintenance par unité produite. – Dépenses totales de maintenance. – Dépenses cumulées de maintenance par rapport à la valeur d’achat des installations. – … Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 14

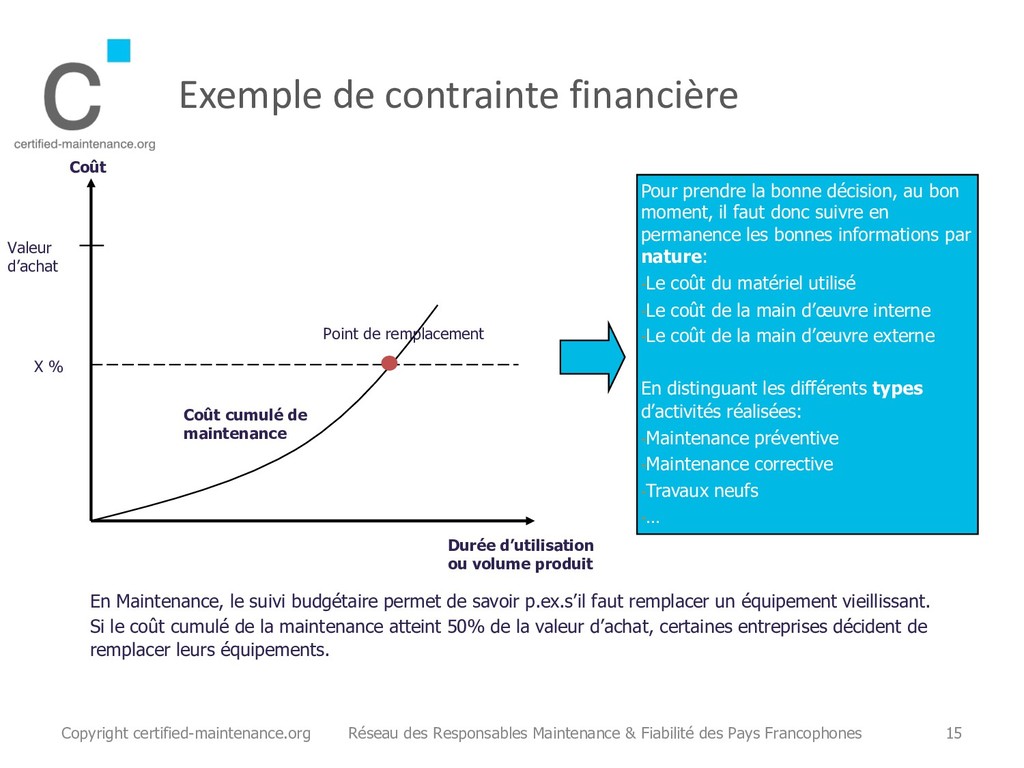

volume produit X % Coût cumulé de maintenance Point de remplacement Pour prendre la bonne décision, au bon moment, il faut donc suivre en permanence les bonnes informations par nature: -Le coût du matériel utilisé -Le coût de la main d’œuvre interne -Le coût de la main d’œuvre externe En distinguant les différents types d’activités réalisées: -Maintenance préventive -Maintenance corrective -Travaux neufs -… En Maintenance, le suivi budgétaire permet de savoir p.ex.s’il faut remplacer un équipement vieillissant. Si le coût cumulé de la maintenance atteint 50% de la valeur d’achat, certaines entreprises décident de remplacer leurs équipements. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 15

du suivi budgétaire (et donc du budget suivant également) dépend de la qualité des informations recueillies: – Chaque intervention doit faire l’objet d’un compte-rendu: • Les heures passées, • Les pièces et les fournitures utilisées. – Chaque sortie de stock doit être imputée à un équipement, une installation, un atelier… – Les dépenses des fonctions ‘support’ de maintenance (Méthodes, Préparation, Planification, Magasin…) doivent être réparties : • Sur des équipements si c’est possible (ex: le temps passé à analyser des défaillances et améliorer des plans de maintenance préventive), • Ou selon des clés de répartition prédéfinies. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 16

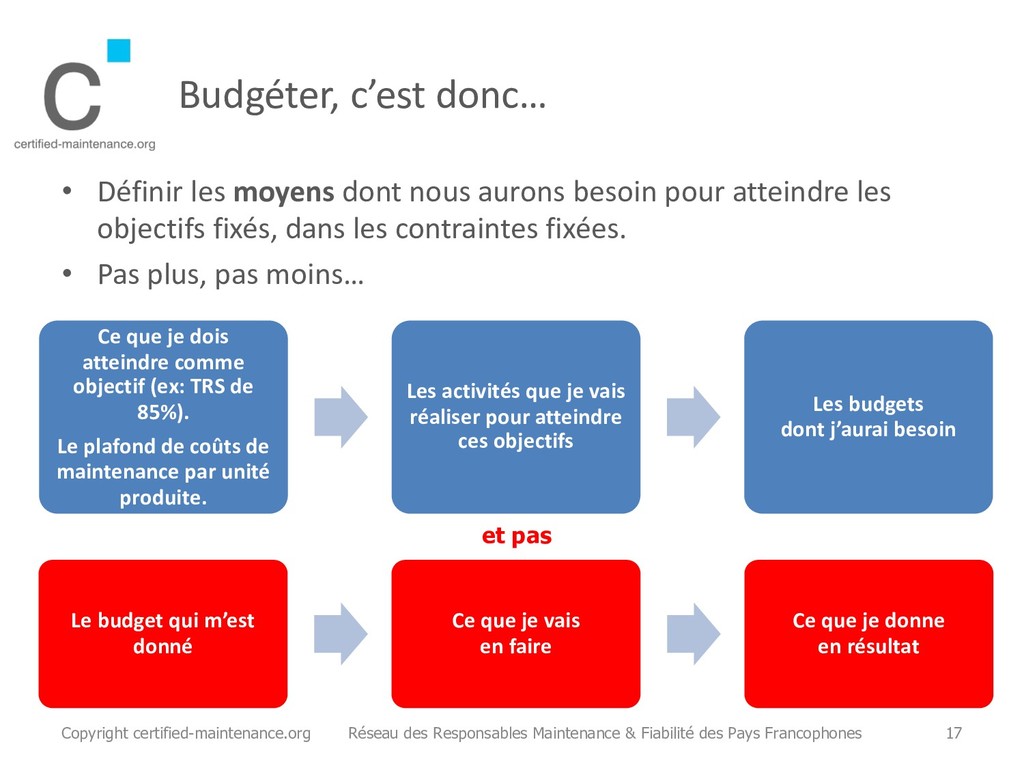

besoin pour atteindre les objectifs fixés, dans les contraintes fixées. • Pas plus, pas moins… Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 17 Ce que je dois atteindre comme objectif (ex: TRS de 85%). Le plafond de coûts de maintenance par unité produite. Les activités que je vais réaliser pour atteindre ces objectifs Les budgets dont j’aurai besoin Le budget qui m’est donné Ce que je vais en faire Ce que je donne en résultat et pas

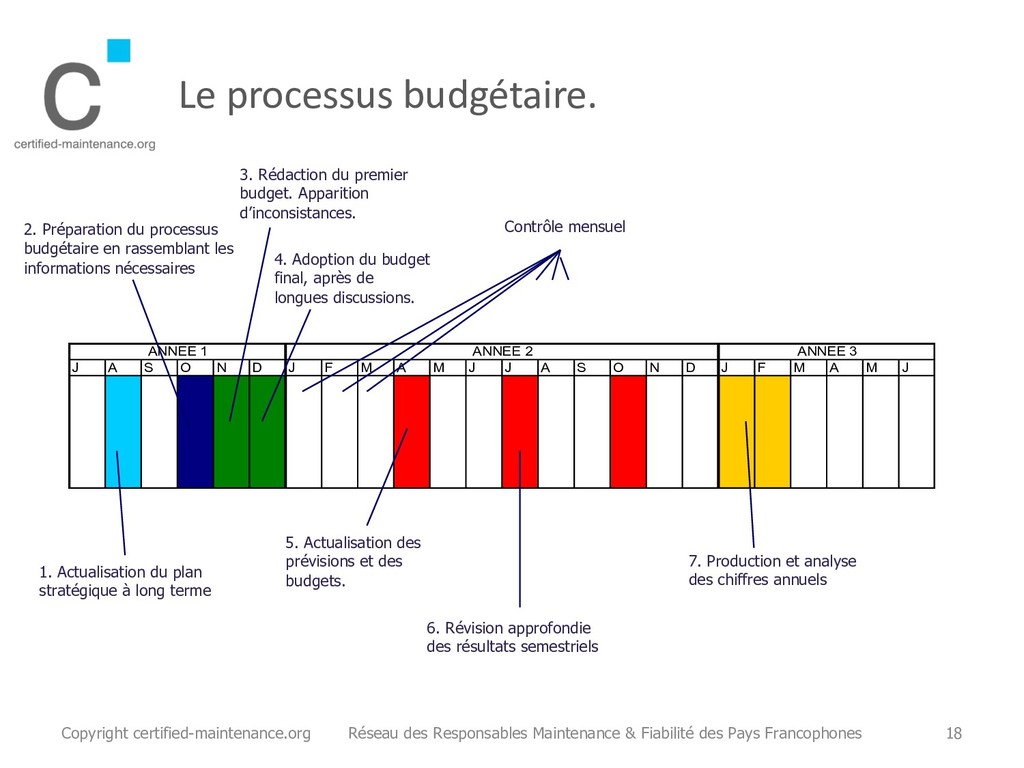

F M A M J J A S O N D J F M A M J ANNEE 1 ANNEE 2 ANNEE 3 7. Production et analyse des chiffres annuels 1. Actualisation du plan stratégique à long terme 2. Préparation du processus budgétaire en rassemblant les informations nécessaires 3. Rédaction du premier budget. Apparition d’inconsistances. 4. Adoption du budget final, après de longues discussions. 5. Actualisation des prévisions et des budgets. 6. Révision approfondie des résultats semestriels Contrôle mensuel Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 18

Maintenance Fiabilité. • Clarifier ses objectifs, • Standardiser son budget, • Comprendre les facteurs d’influence. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 20

la stratégie industrielle de l’entreprise: – Attend-on des volumes en croissance ou en baisse? • En partant de la demande vos clients internes et externes, clarifiez ensuite vos objectifs opérationnels: – Quel taux de disponibilité dois-je garantir ? – Quel % d’équipements critiques doivent avoir un plan de maintenance préventive? Prédictive ? – Quelle réactivité dois-je avoir en cas de panne ? – Quelle durée maximum des arrêts programmés ? • Définissez ensuite pour chacun de ces objectifs vos forces et faiblesses actuelles: – Je n’ai pas pu rédiger tous les modes opératoires fixés en objectif l’an dernier. Pourquoi ? Que m’a-t-il manqué ? Que s’est-il passé ? – J’ai amélioré ma réactivité en cas de panne. Bien, qu’est-ce que j’ai fait pour y arriver ? Que dois- je refaire absolument l’an prochain ? Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 21

forces et faiblesses en objectifs organisationnels: – Je dois être plus près du terrain pour coacher un personnel assez jeune. – Notre réactivité doit s’améliorer, il faut réorganiser nos équipes. – Les techniques évoluent, il faudra former 3 personnes sur tel ou tel aspect. • Fixez finalement vos grands objectifs financiers: – Les volumes de production sont en baisse, mais je dois maintenir les coûts de maintenance à la tonne. – Les installations vieillissent mais la situation financière de l’entreprise exige une compression de mes dépenses totales de 3%. – J’augmente mes investissements de maintien de 2M€ et j’attends en contrepartie une baisse de 3M€ de mes dépenses. – Il me faut un Ingénieur Méthodes mais mes dépenses de personnel ne peuvent pas augmenter. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 22

‘Manuel Budget’ Maintenance: – Cohérent avec le ‘Manuel Budget’ général de l’entreprise, – Définissant un calendrier spécifique à votre Organisation Maintenance Fiabilité, – Précisant les hypothèses à intégrer et les directives à respecter, – Donnant des formulaires standardisés et adaptés à l’Organisation Maintenance Fiabilité, – Précisant qui est responsable du budget par service. • Formez un ‘Comité Budgétaire Maintenance Fiabilité’: – Pour assurer un minimum de coordination au sein de l’Organisation Maintenance, – Pour contrôler la progression du processus budgétaire, – Pour résoudre les difficultés, – Pour garantir l’élaboration d’un budget cohérent. • Concevez ensuite des ‘Tableaux budgétaires’: – Pour standardiser la mise en forme des budgets à l’intérieur de la Maintenance, – En cherchant la simplicité et la lisibilité. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 23

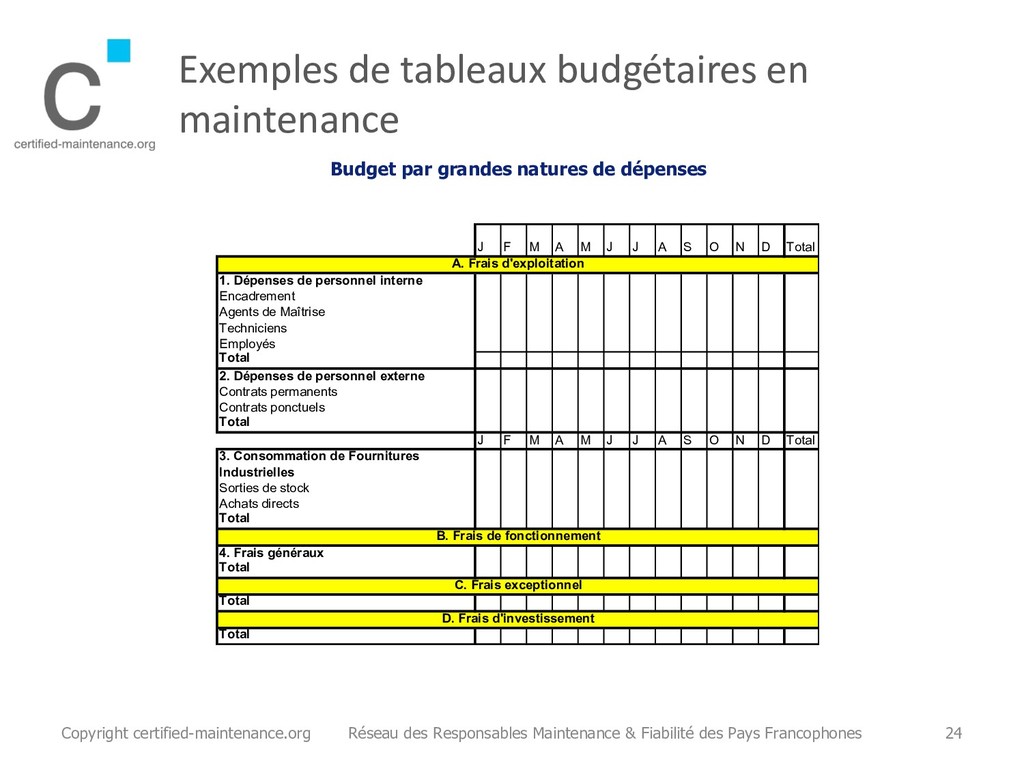

M J J A S O N D Total 1. Dépenses de personnel interne Encadrement Agents de Maîtrise Techniciens Employés Total 2. Dépenses de personnel externe Contrats permanents Contrats ponctuels Total J F M A M J J A S O N D Total 3. Consommation de Fournitures Industrielles Sorties de stock Achats directs Total 4. Frais généraux Total Total Total A. Frais d'exploitation B. Frais de fonctionnement C. Frais exceptionnel D. Frais d'investissement Budget par grandes natures de dépenses Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 24

M J J A S O N D Total 1. Dépenses de personnel interne Encadrement Agents de Maîtrise Gestion de contrats de sous-traitance Planification / Préparation Méca Planification / Préparation INEL Préparation des grands arrêts Magasin Maintenance Techniciens Méthodes courantes Méthodes investissements Curatif Correctif planifié Préventif / Prédictif Modifications / TN Autre Employés Total 2. Dépenses de personnel externe Contrats permanents Forfaits Autres Contrats ponctuels Grands arrêts - forfaits Grands arrêts - autres Modifications / TN Autres Total A. Frais d'exploitation Répartition des natures par types d’activité Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 25

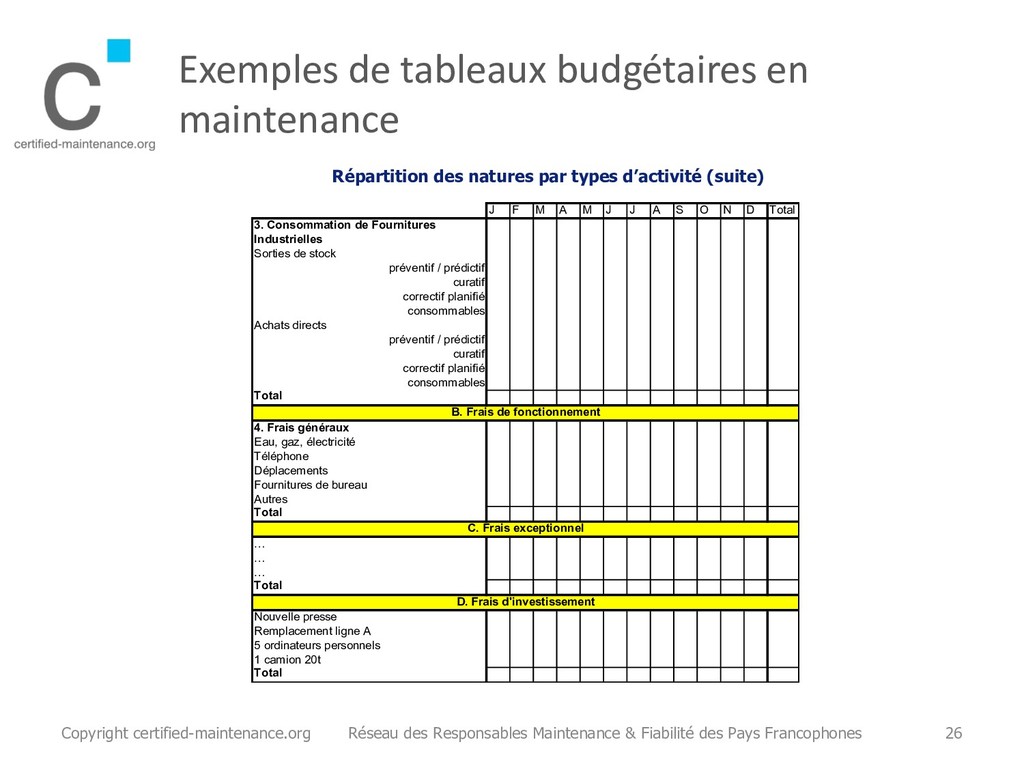

M J J A S O N D Total 3. Consommation de Fournitures Industrielles Sorties de stock préventif / prédictif curatif correctif planifié consommables Achats directs préventif / prédictif curatif correctif planifié consommables Total 4. Frais généraux Eau, gaz, électricité Téléphone Déplacements Fournitures de bureau Autres Total … … … Total Nouvelle presse Remplacement ligne A 5 ordinateurs personnels 1 camion 20t Total B. Frais de fonctionnement C. Frais exceptionnel D. Frais d'investissement Répartition des natures par types d’activité (suite) Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 26

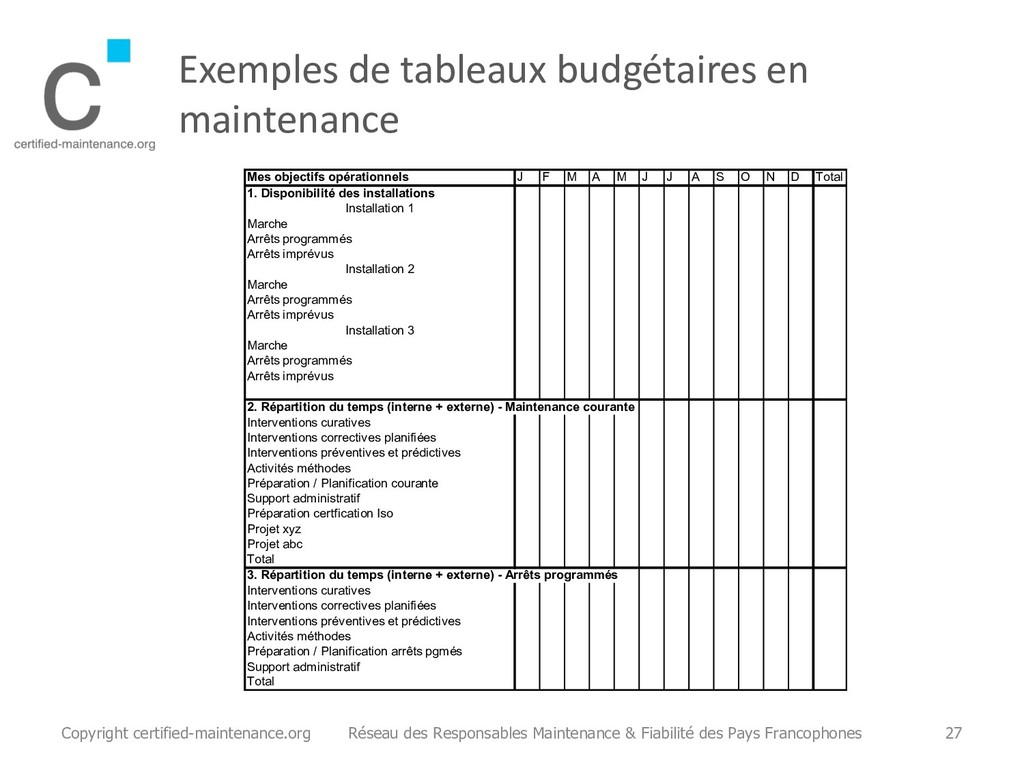

F M A M J J A S O N D Total 1. Disponibilité des installations Installation 1 Marche Arrêts programmés Arrêts imprévus Installation 2 Marche Arrêts programmés Arrêts imprévus Installation 3 Marche Arrêts programmés Arrêts imprévus 2. Répartition du temps (interne + externe) - Maintenance courante Interventions curatives Interventions correctives planifiées Interventions préventives et prédictives Activités méthodes Préparation / Planification courante Support administratif Préparation certfication Iso Projet xyz Projet abc Total 3. Répartition du temps (interne + externe) - Arrêts programmés Interventions curatives Interventions correctives planifiées Interventions préventives et prédictives Activités méthodes Préparation / Planification arrêts pgmés Support administratif Total Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 27

facteurs internes: – Le commercial : • Exemple: Le marché augmente et nécessite un taux de fiabilité plus fort. – Les parties prenantes : • Exemple: Les actionnaires demandent une rentabilité de 15% des capitaux employés, il faudra donc diminuer les stocks, reporter certains investissements et mieux rentabiliser l’existant. – Les ressources disponibles : • Exemple: Le capital peut manquer, des investissements importants ne pourront être faits et les dépenses courantes pourraient augmenter fortement si les installations sont vieillissantes. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 28

produits (applicable dans le cas d’une maintenance sous-traitée) 2. Evaluer les charges 3. Analyser les coûts 4. Produire les chiffres Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 29

va-t-on réaliser : – Part forfaitaire => certitude forte – Part hors-forfait => estimation fiable – Part hors-contrat => certitude faible, à renforcer par un dialogue avec le client. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 30

les natures de charges: – Les frais d’exploitation (les pièces de rechange, les prestations extérieures, la main d’œuvre,…). – Les frais de fonctionnement (les loyers, les assurances, le téléphone, les transports,…). – Les frais exceptionnels (un arrêt quinquennal, les coûts de démarrage d’une nouvelle ligne…). – Les frais d’investissement (des bâtiments, des installations, des véhicules, des ordinateurs…). • Evaluez ensuite le montant des charges: – En volumes et en prix d’achat unitaire. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 31

l’échelonnement des charges: – Cette planification est cruciale dans la prévision des flux de trésorerie. – Les paiements sont-ils mensuels, trimestriels, annuels,…? Trucs et astuces: Rien ne vous oblige à dépenser votre budget entièrement J Vérifiez l’exactitude de vos charges prévues d’après celle de l’année précédente. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 32

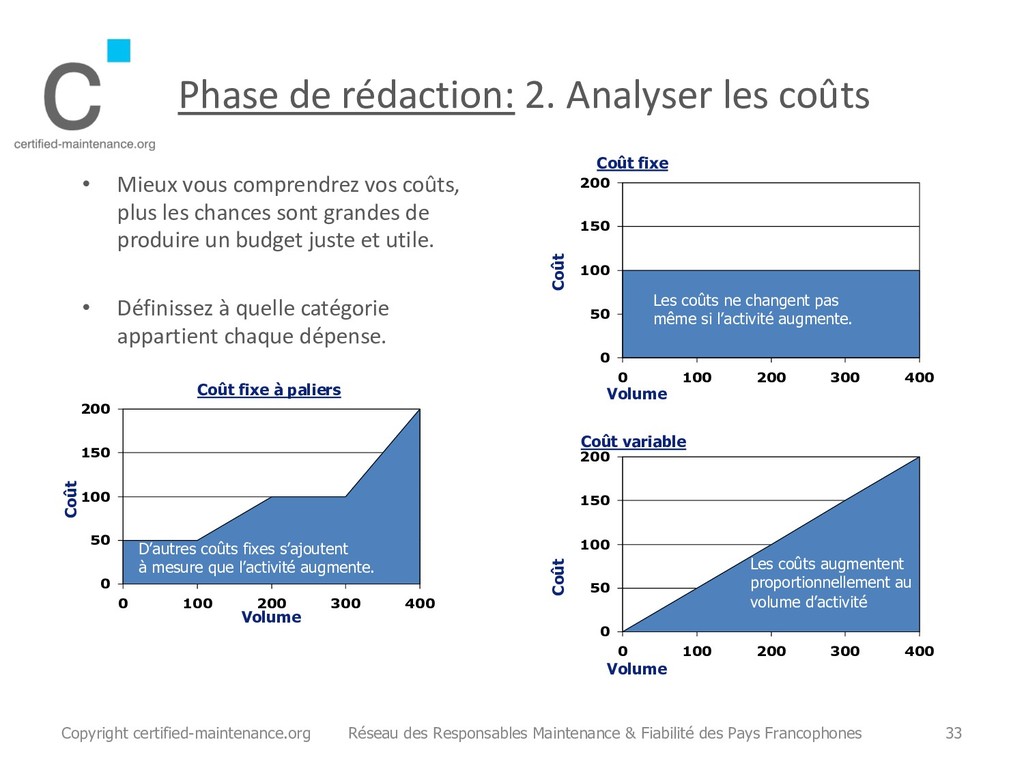

comprendrez vos coûts, plus les chances sont grandes de produire un budget juste et utile. • Définissez à quelle catégorie appartient chaque dépense. 0 50 100 150 200 0 100 200 300 400 0 50 100 150 200 0 100 200 300 400 0 50 100 150 200 0 100 200 300 400 Volume Volume Volume Coût Coût Coût Coût fixe Coût variable Coût fixe à paliers Les coûts ne changent pas même si l’activité augmente. Les coûts augmentent proportionnellement au volume d’activité D’autres coûts fixes s’ajoutent à mesure que l’activité augmente. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 33

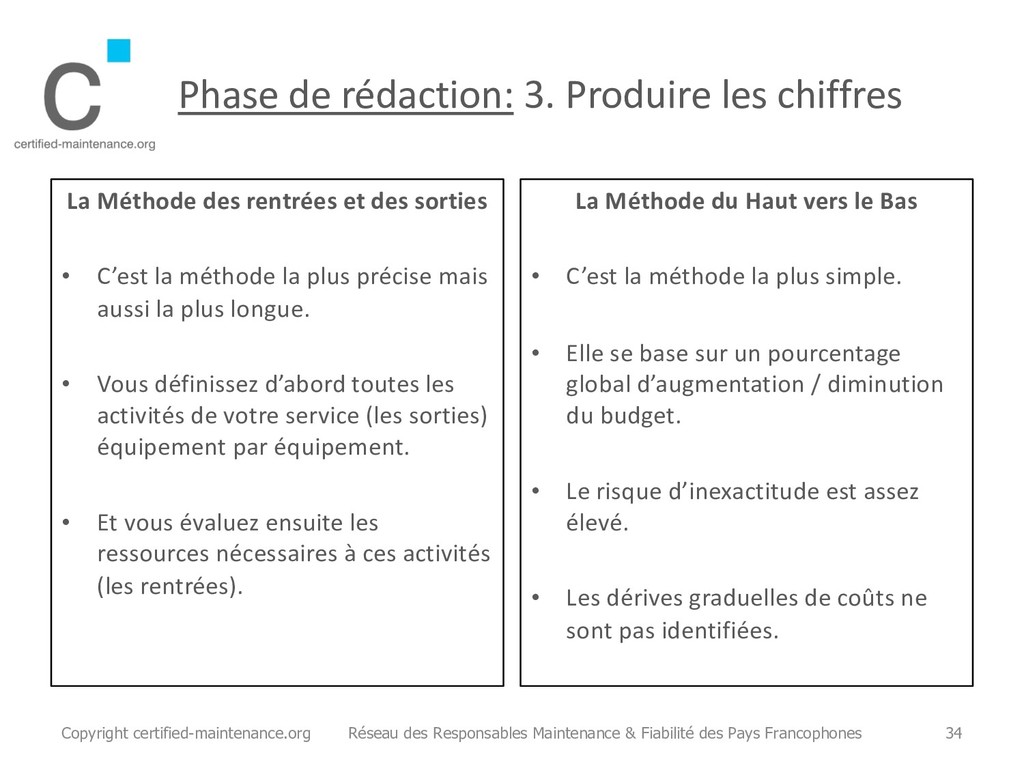

rentrées et des sorties • C’est la méthode la plus précise mais aussi la plus longue. • Vous définissez d’abord toutes les activités de votre service (les sorties) équipement par équipement. • Et vous évaluez ensuite les ressources nécessaires à ces activités (les rentrées). La Méthode du Haut vers le Bas • C’est la méthode la plus simple. • Elle se base sur un pourcentage global d’augmentation / diminution du budget. • Le risque d’inexactitude est assez élevé. • Les dérives graduelles de coûts ne sont pas identifiées. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 34

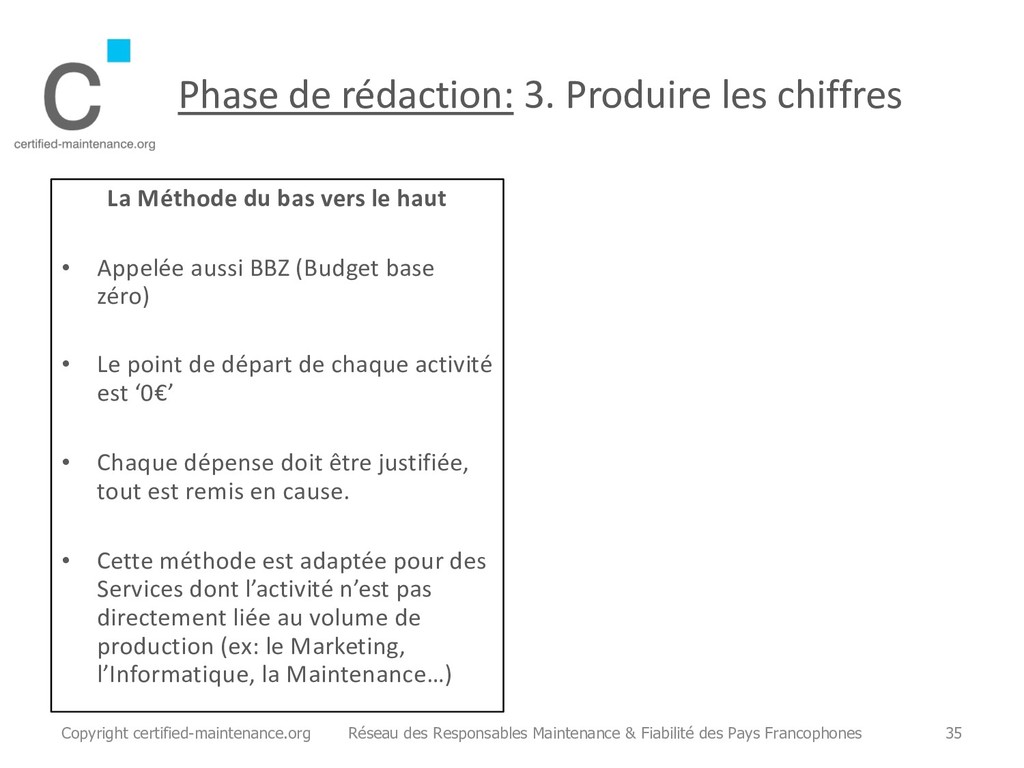

bas vers le haut • Appelée aussi BBZ (Budget base zéro) • Le point de départ de chaque activité est ‘0€’ • Chaque dépense doit être justifiée, tout est remis en cause. • Cette méthode est adaptée pour des Services dont l’activité n’est pas directement liée au volume de production (ex: le Marketing, l’Informatique, la Maintenance…) Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 35

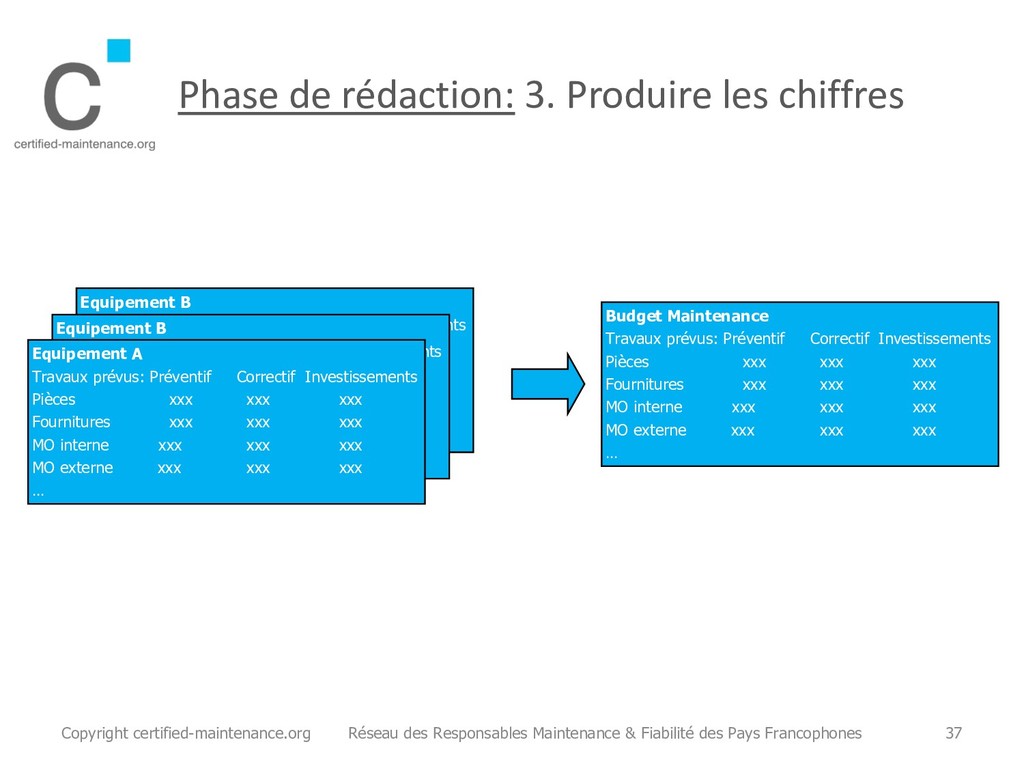

des budgets à partir des prévisions d’interventions par équipement: – Prenez la liste des gammes de maintenance par équipement, et prenez les historiques d’interventions correctives. – Un plan de travaux prévisibles peut être obtenu sur base de ces informations. (C’est assez long à faire, mais c’est un excellent travail pour un stagiaire.) – Il faut ensuite ajouter les frais périphériques (coûts de stockage, des méthodes, d’encadrement…) – Ces budgets par équipements sont finalement consolidés pour donner le budget total, par nature et par type de dépense. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 36

pour rappel, ne vous dites pas: – « Combien de ressources ai-je? » pour définir les activités à mener. • Dites-vous: – « Que dois-je réaliser? Combien de temps cela va-t-il prendre? » pour déterminer les ressources dont vous avez besoin. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 38

sommes importantes. • Une erreur dans l’évaluation des gains attendus d’un investissement peut conduire une entreprise à la faillite. • Un investissement provoque une réaction en chaîne sur tous les postes budgétaires. • Exemple: Une nouvelle installation – Frais d’installation et de démarrage. – Plus de frais de maintenance, ou moins dans d’autres cas. – Volume supplémentaire à produire, donc plus de CA, plus de frais logistiques. – Plus d’énergie consommée, ou moins dans d’autres cas. – Etc. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 39

un plafond de dépenses et définit un calendrier. • Une procédure d’autorisation d’investissement existe la plupart du temps. • Les Chefs de Service doivent être des ‘Forces de Proposition’ et leurs propositions doivent être argumentées. • Le Comité d’Investissement sélectionnera les propositions les plus rentables ou celles qui sont exigées par la législation. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 40

Employé’ est la mesure habituelle de la rentabilité d’un investissement. – Exemple: • Si la Direction exige un RCE de 15% par an, un investissement de 1M€ doit permettre de dégager une marge nette supplémentaire de 150.000€ par an. • Le ROI indique la durée nécessaire de recouvrement de l’investissement initial. – Exemple: • Si la Direction exige un ROI (Return on Investment) de moins de 3 ans, un investissement de 1M€ doit permettre de dégager 330.000€ de marge supplémentaire par an. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 41

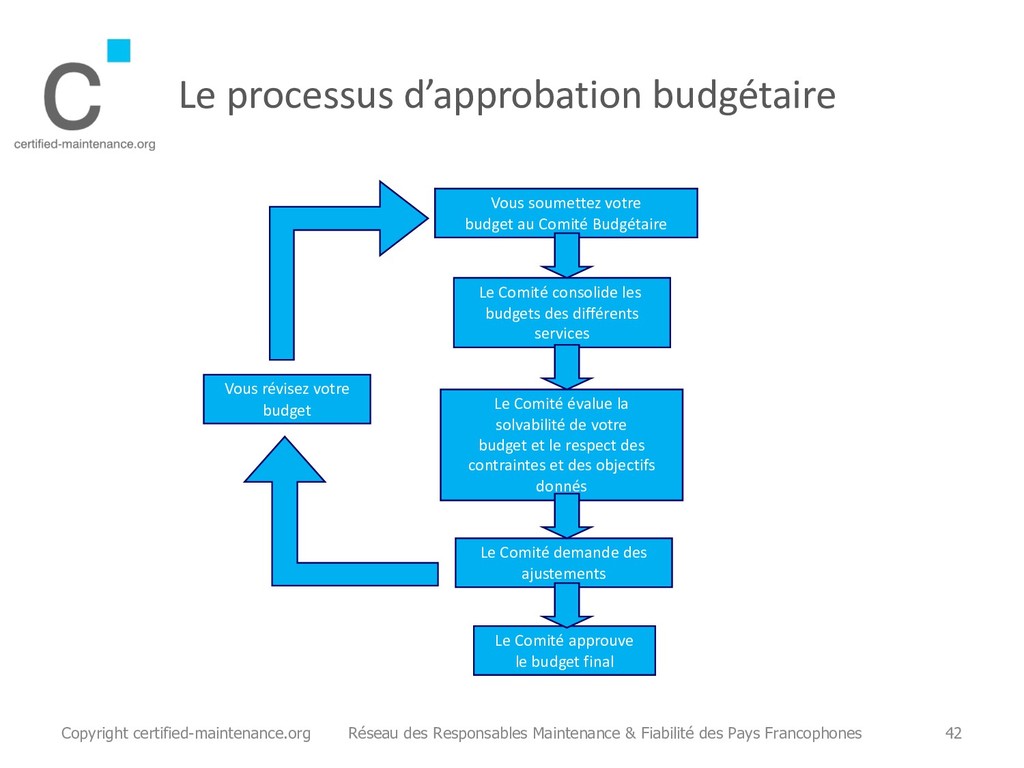

Budgétaire Le Comité consolide les budgets des différents services Le Comité évalue la solvabilité de votre budget et le respect des contraintes et des objectifs donnés Le Comité demande des ajustements Le Comité approuve le budget final Vous révisez votre budget Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 42

Ce qui pourrait faire déraper les dépenses ? – Dans quelle proportion ? – Combien cela coûterait-il en plus ? – Combien dois-je prévoir en conséquence comme imprévu dans mon budget ? • Exemples: – ‘et si ce nouvel investissement avait des problèmes de démarrage?’ – ‘Et si, suite à une arrivée importante de nouveaux opérateurs de production, le correctif augmentait au lieu de diminuer?’ – Etc. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 43

à comprendre comment vous avez intégré dans votre budget les différents facteurs d’influence potentiels afin de juger de la solidité de votre budget et des risques de dérives. • Exemple: – Comment se fait-il que la charge augmente et pas les effectifs ? • Réponses possibles: par des gains de productivité de x%, par une baisse de l’absentéisme de y%, par la mise en place d’un nouveau contrat de sous- traitance… – Comment justifie-t-on un baisse de 10% du curatif ? • Réponses possibles: par le remplacement d’installations anciennes par de nouvelles, si l’investissement est accepté. Ou en résultat attendu du renforcement des programmes préventifs fait l’année dernière. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 44

de bord à mettre en place doivent permettre de suivre la réalisation: – De vos objectifs opérationnels, – De vos objectifs financiers. • Les Tableaux de bord opérationnels sont généralement produits par chaque service ‘sur mesure’. • Les Tableaux de bord financiers sont généralement standardisés et leur format correspondant au format de votre budget. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 45

de bord dépend de la qualité des informations entrantes. • En maintenance, il est essentiel de répartir les ‘natures’ de dépenses par ‘types’ de dépenses: – Ex ; Comment se répartissent les dépenses de personnel relatives aux techniciens? • Préventif ? • Correctif ? • Améliorations ? • Support méthodes ? • … • La collecte des informations passe obligatoirement par des ‘feuilles de temps’, (Compte- rendu d’intervention pour les intervenants) applicables aussi à l’ensemble des effectifs. • Sans rentrer dans une ‘Usine à gaz’, il faut installer un minimum de rigueur et de précision dans la collecte de ces informations. A défaut, vos tableaux de bord montreront des grandes masses et il sera impossible d’analyser correctement la raison des écarts. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 46

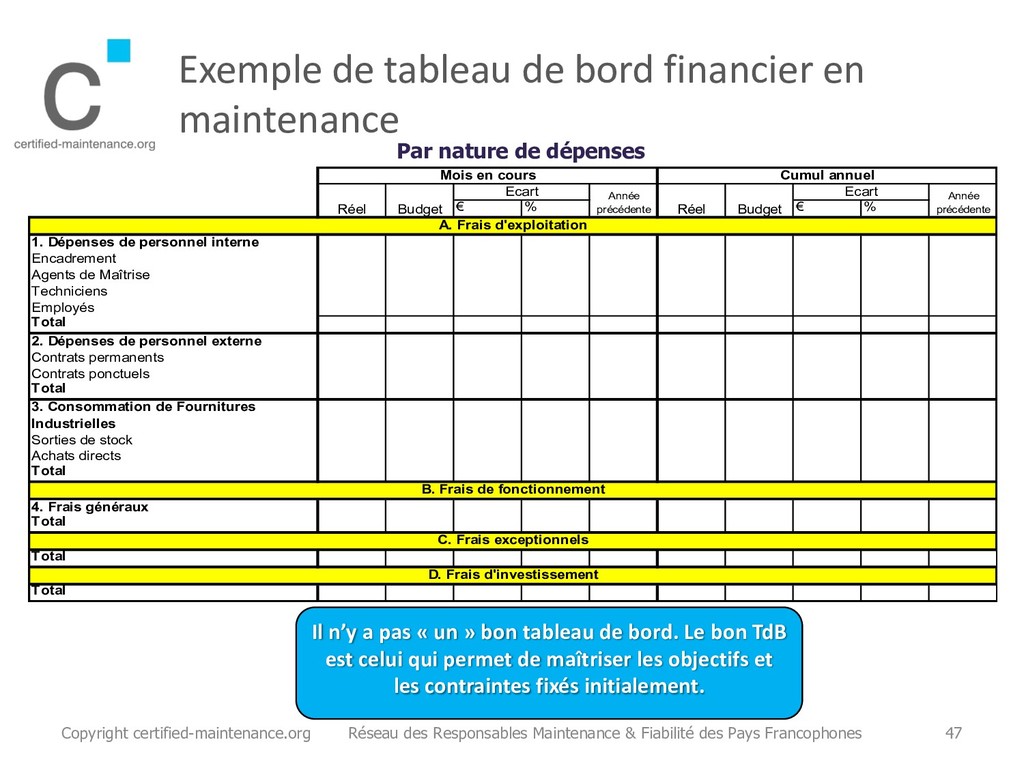

€ % 1. Dépenses de personnel interne Encadrement Agents de Maîtrise Techniciens Employés Total 2. Dépenses de personnel externe Contrats permanents Contrats ponctuels Total 3. Consommation de Fournitures Industrielles Sorties de stock Achats directs Total 4. Frais généraux Total Total Total Mois en cours Réel Budget Ecart Cumul annuel Ecart Réel Budget Année précédente Année précédente A. Frais d'exploitation B. Frais de fonctionnement C. Frais exceptionnels D. Frais d'investissement Par nature de dépenses Il n’y a pas « un » bon tableau de bord. Le bon TdB est celui qui permet de maîtriser les objectifs et les contraintes fixés initialement. Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 47

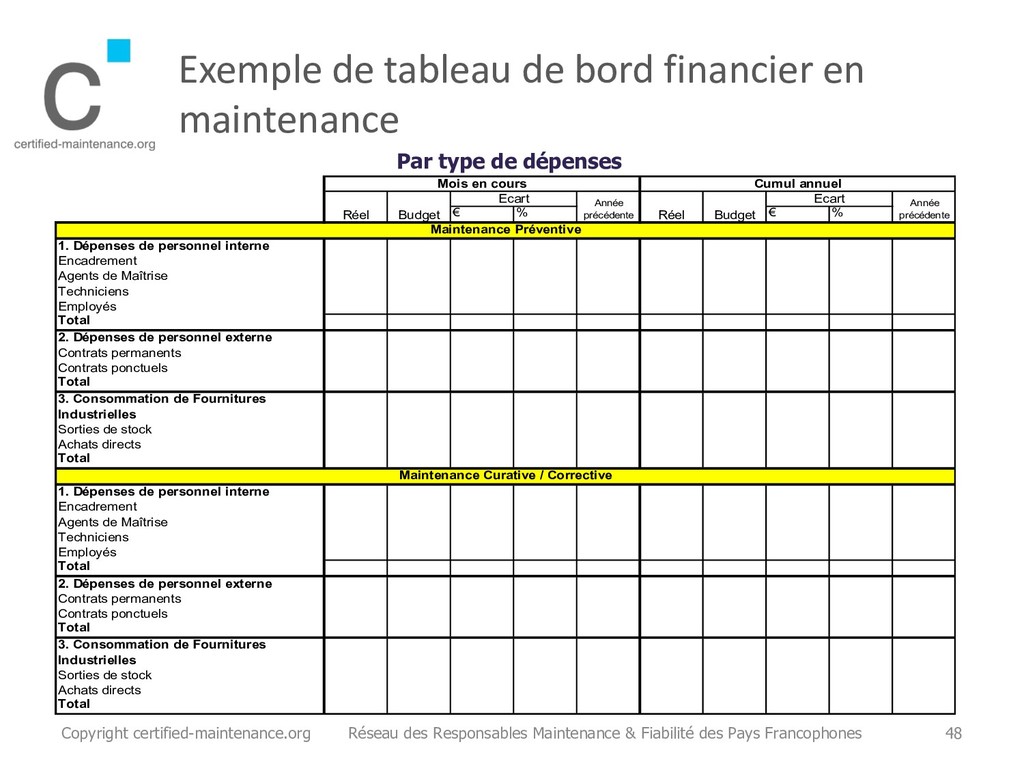

€ % 1. Dépenses de personnel interne Encadrement Agents de Maîtrise Techniciens Employés Total 2. Dépenses de personnel externe Contrats permanents Contrats ponctuels Total 3. Consommation de Fournitures Industrielles Sorties de stock Achats directs Total 1. Dépenses de personnel interne Encadrement Agents de Maîtrise Techniciens Employés Total 2. Dépenses de personnel externe Contrats permanents Contrats ponctuels Total 3. Consommation de Fournitures Industrielles Sorties de stock Achats directs Total Maintenance Préventive Maintenance Curative / Corrective Mois en cours Cumul annuel Réel Budget Ecart Année précédente Réel Budget Ecart Année précédente Par type de dépenses Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 48

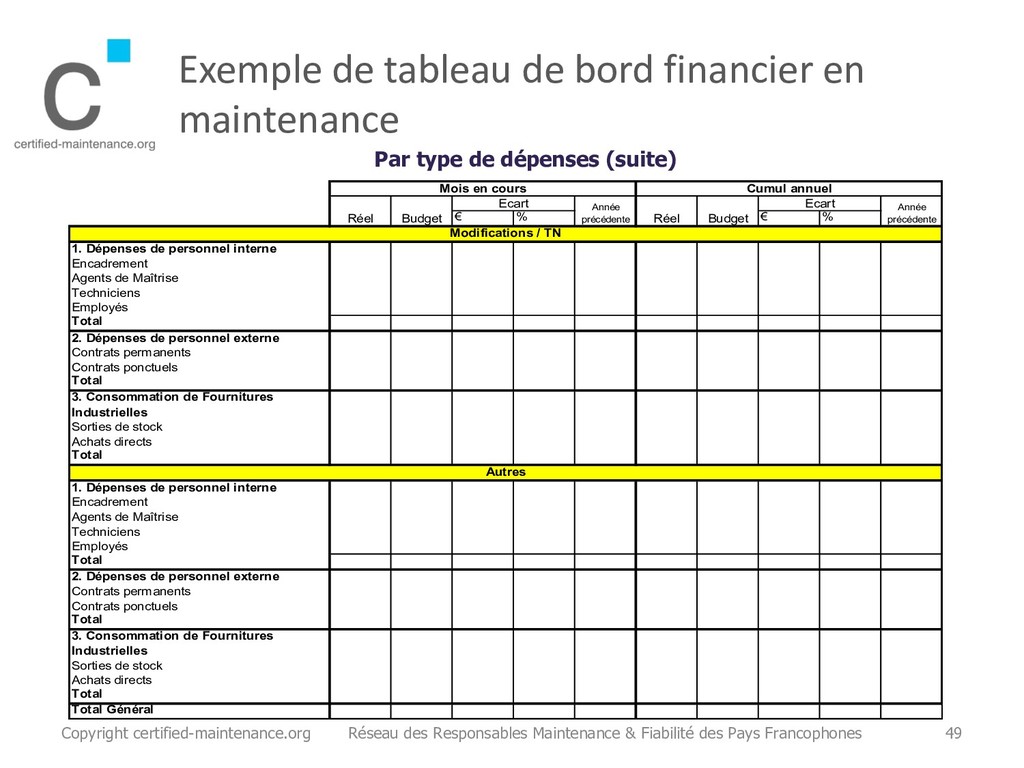

€ % 1. Dépenses de personnel interne Encadrement Agents de Maîtrise Techniciens Employés Total 2. Dépenses de personnel externe Contrats permanents Contrats ponctuels Total 3. Consommation de Fournitures Industrielles Sorties de stock Achats directs Total 1. Dépenses de personnel interne Encadrement Agents de Maîtrise Techniciens Employés Total 2. Dépenses de personnel externe Contrats permanents Contrats ponctuels Total 3. Consommation de Fournitures Industrielles Sorties de stock Achats directs Total Total Général Réel Budget Ecart Année précédente Modifications / TN Autres Mois en cours Cumul annuel Réel Budget Ecart Année précédente Par type de dépenses (suite) Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 49

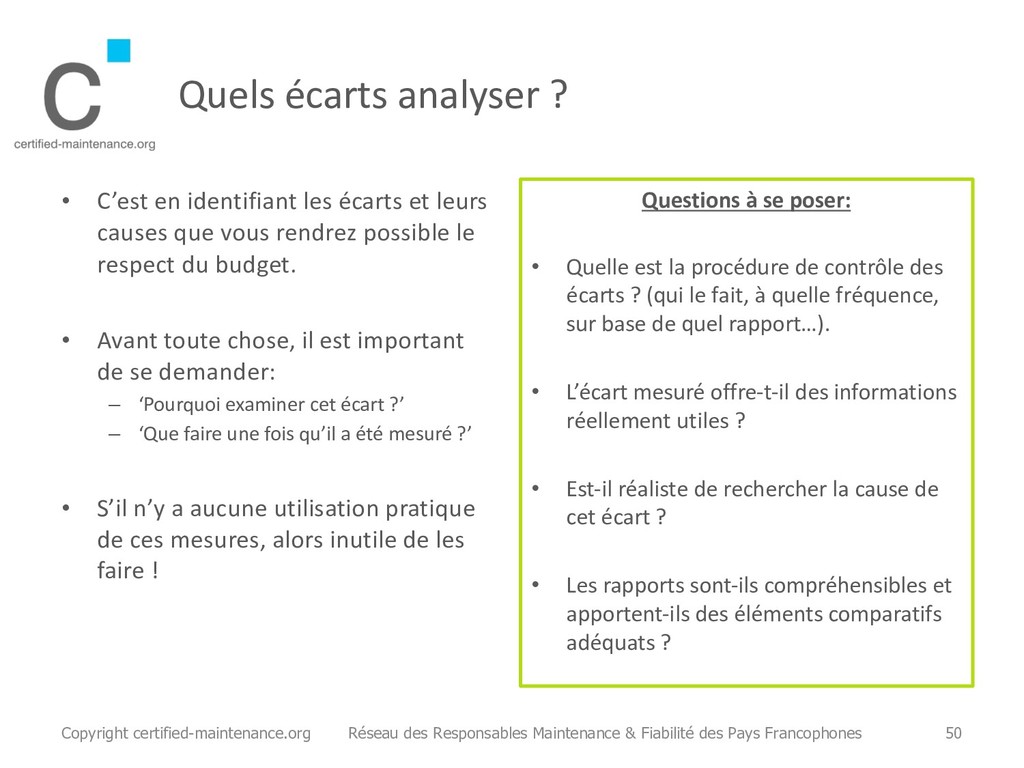

et leurs causes que vous rendrez possible le respect du budget. • Avant toute chose, il est important de se demander: – ‘Pourquoi examiner cet écart ?’ – ‘Que faire une fois qu’il a été mesuré ?’ • S’il n’y a aucune utilisation pratique de ces mesures, alors inutile de les faire ! Questions à se poser: • Quelle est la procédure de contrôle des écarts ? (qui le fait, à quelle fréquence, sur base de quel rapport…). • L’écart mesuré offre-t-il des informations réellement utiles ? • Est-il réaliste de rechercher la cause de cet écart ? • Les rapports sont-ils compréhensibles et apportent-ils des éléments comparatifs adéquats ? Copyright certified-maintenance.org Réseau des Responsables Maintenance & Fiabilité des Pays Francophones 50

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}