Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

クラウド時代の簿記の基礎20210924

Search

田中 慎

September 24, 2021

Business

130

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

クラウド時代の簿記の基礎20210924

簿記初心者向けのセミナー資料です。

田中 慎

September 24, 2021

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

480

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

360

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

200

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

990

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

250

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

300

SOU-MU部紹介

shinxtanaka

0

1.8k

Other Decks in Business

See All in Business

令和8年度会社パンフレット

wf714201

0

370

三井物産グループのデジタル証券~名古屋・大規模レジデンス~徹底解説セミナー

c0rp_mdm

PRO

0

1.2k

GRIFFIN GROUP 企業説明資料

griffin2012

0

550

川下り型キャリア感できのこってきた 35歳子育て世帯の葛藤

ikasumiwt

0

280

エムスリーキャリア Work Support採用資料 / M3C Work Support

m3c

0

14k

Mercari-Fact-book_jp

mercari_inc

7

200k

新規事業立ち上げにPMMが果たすべき役割と責任 −スケールアップ企業における"プロダクトマーケティング"の可能性

yushimad

1

500

「AIを入れたのに変わらない」を脱する。ツール導入から文化定着まで、1年間の実践知を公開

ncdc

0

160

GOドライブ会社紹介資料

go_drive_corp

0

4.3k

負債解消という仕事は儲かる

uproad3

5

3.6k

Nstock 採用資料 / We are hiring

nstock

30

390k

「ユーザー価値か、事業成果か?」 そんな意思決定で悩む前に PMがやるべきこと

inagakikay

2

920

Featured

See All Featured

jQuery: Nuts, Bolts and Bling

dougneiner

66

8.5k

How to optimise 3,500 product descriptions for ecommerce in one day using ChatGPT

katarinadahlin

PRO

2

3.7k

職位にかかわらず全員がリーダーシップを発揮するチーム作り / Building a team where everyone can demonstrate leadership regardless of position

madoxten

64

56k

Effective software design: The role of men in debugging patriarchy in IT @ Voxxed Days AMS

baasie

0

460

GraphQLとの向き合い方2022年版

quramy

50

15k

Navigating the moral maze — ethical principles for Al-driven product design

skipperchong

2

430

Design in an AI World

tapps

1

270

Designing Powerful Visuals for Engaging Learning

tmiket

1

470

Stop Working from a Prison Cell

hatefulcrawdad

274

21k

Marketing to machines

jonoalderson

1

5.6k

Leadership Guide Workshop - DevTernity 2021

reverentgeek

1

330

Redefining SEO in the New Era of Traffic Generation

szymonslowik

1

370

Transcript

1.概要を知る 2.勘定科目を知る 3.請求管理を知る 4.会計の流れを知る クラウド時代の 簿記の基礎

会計って勉強しなくていい? つくる過程は省力化→学ぶ人が減少 しくみの構築はITの知識✕会計の知識 会計をつくって読める人は希少になる

仕訳が速くできる人より、 業務の流れを整理できてレポートをビ ジネスに活用できる人が必要。 そのための簿記の基本。

クラウド会計freee

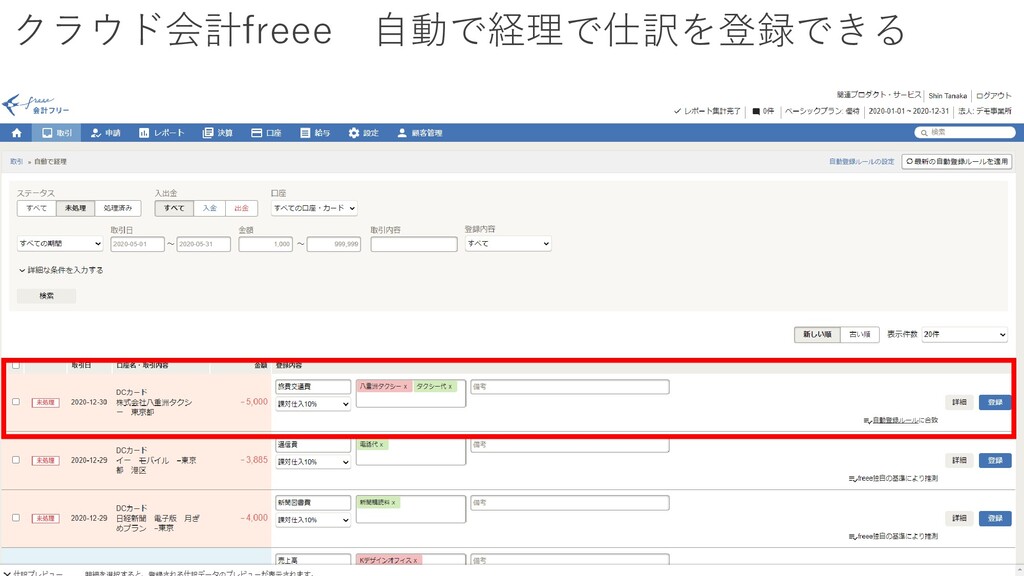

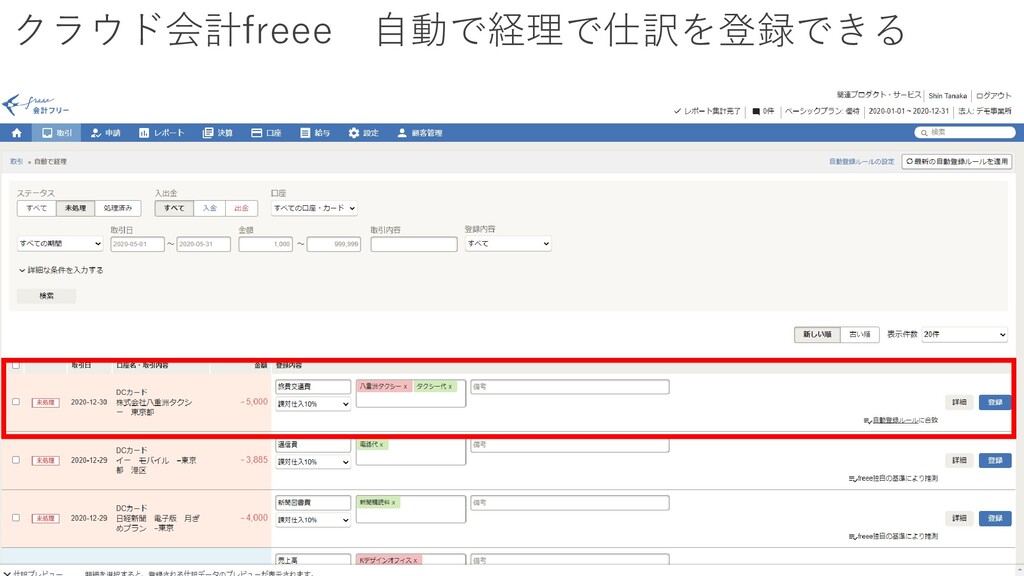

クラウド会計freee 自動で経理で仕訳を登録できる

クラウド会計freee 仕訳帳

クラウド会計freee 総勘定元帳

クラウド会計freee 月次推移で毎月の状況を把握

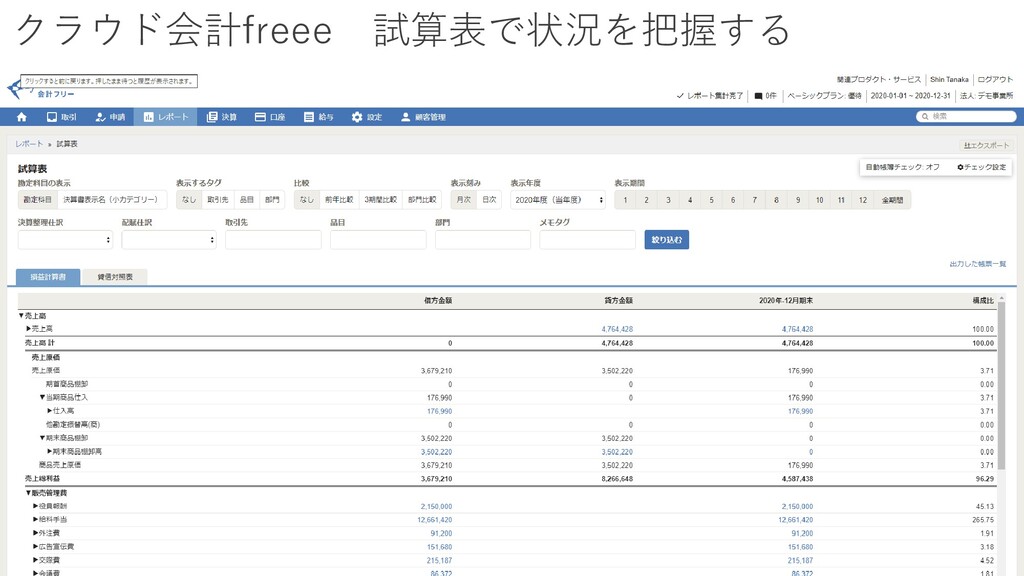

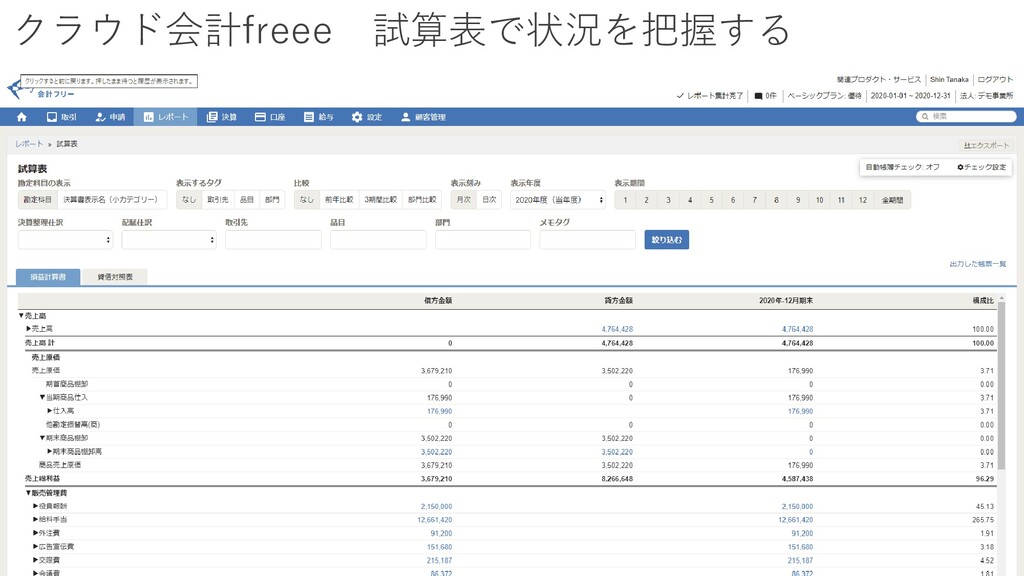

クラウド会計freee 試算表で状況を把握する

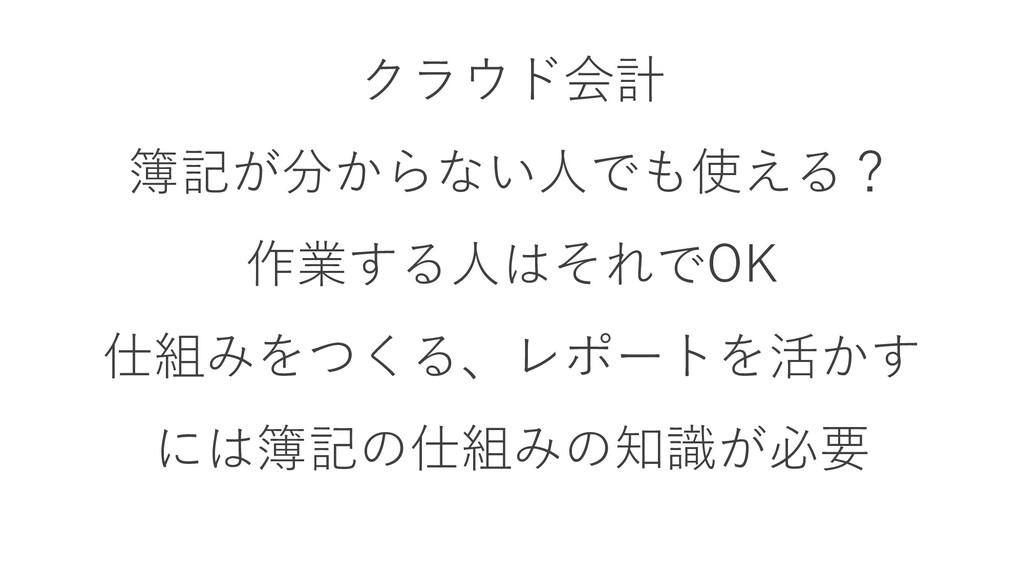

クラウド会計 簿記が分からない人でも使える? 作業する人はそれでOK 仕組みをつくる、レポートを活かす には簿記の仕組みの知識が必要

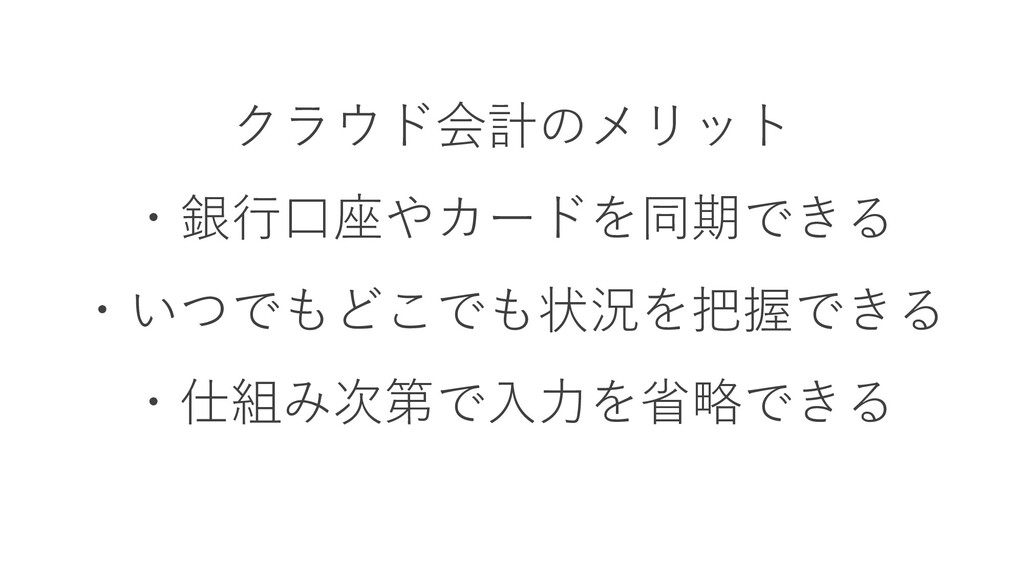

クラウド会計のメリット ・銀行口座やカードを同期できる ・いつでもどこでも状況を把握できる ・仕組み次第で入力を省略できる

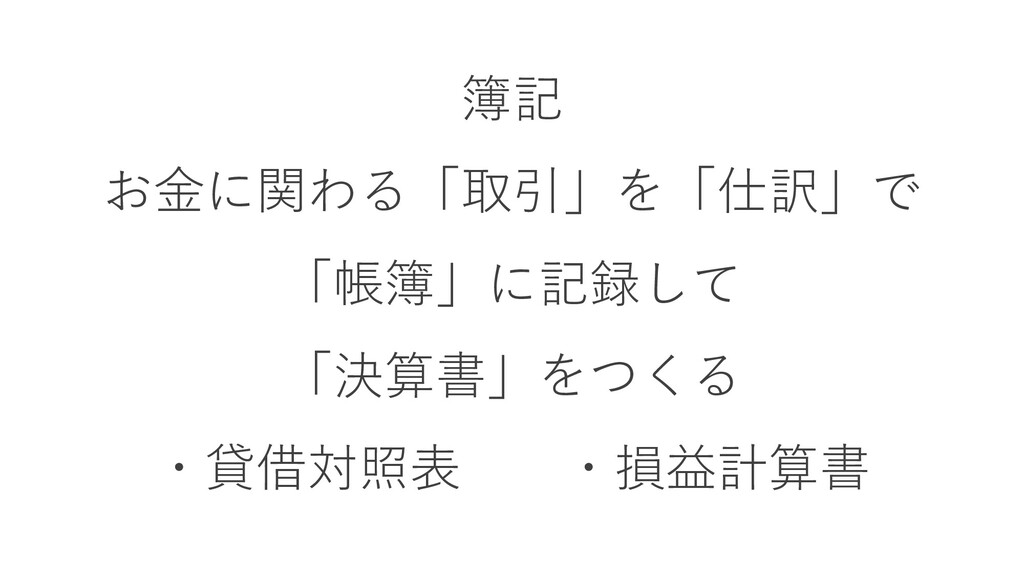

簿記 お金に関わる「取引」を「仕訳」で 「帳簿」に記録して 「決算書」をつくる ・貸借対照表 ・損益計算書

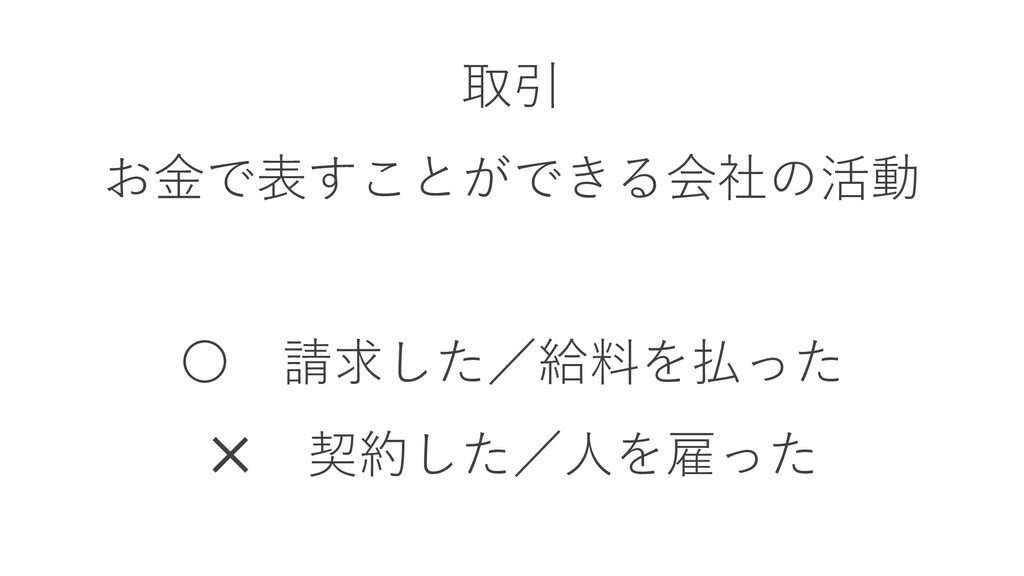

取引 お金で表すことができる会社の活動 〇 請求した/給料を払った ✕ 契約した/人を雇った

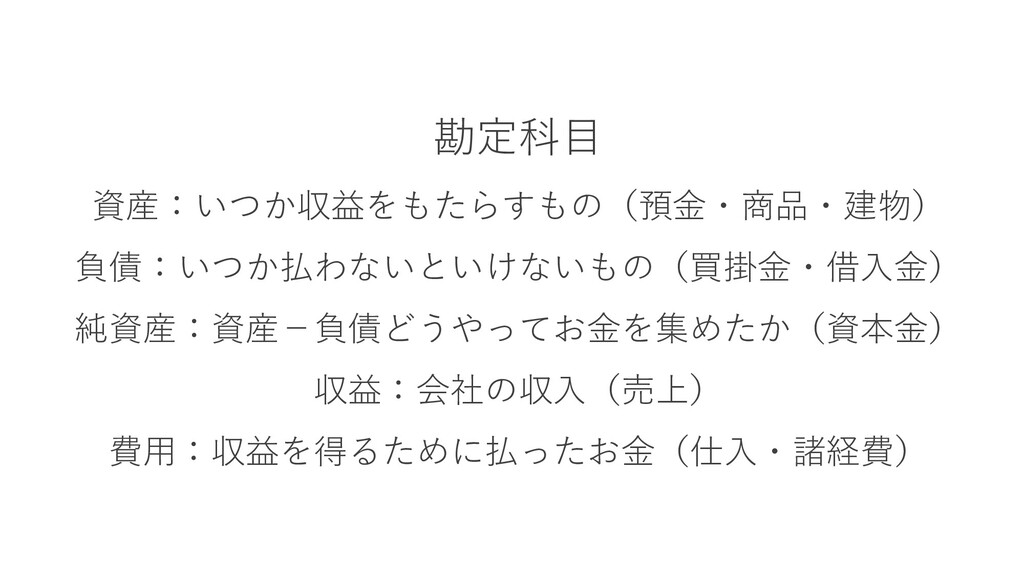

勘定科目 資産:いつか収益をもたらすもの(預金・商品・建物) 負債:いつか払わないといけないもの(買掛金・借入金) 純資産:資産-負債どうやってお金を集めたか(資本金) 収益:会社の収入(売上) 費用:収益を得るために払ったお金(仕入・諸経費)

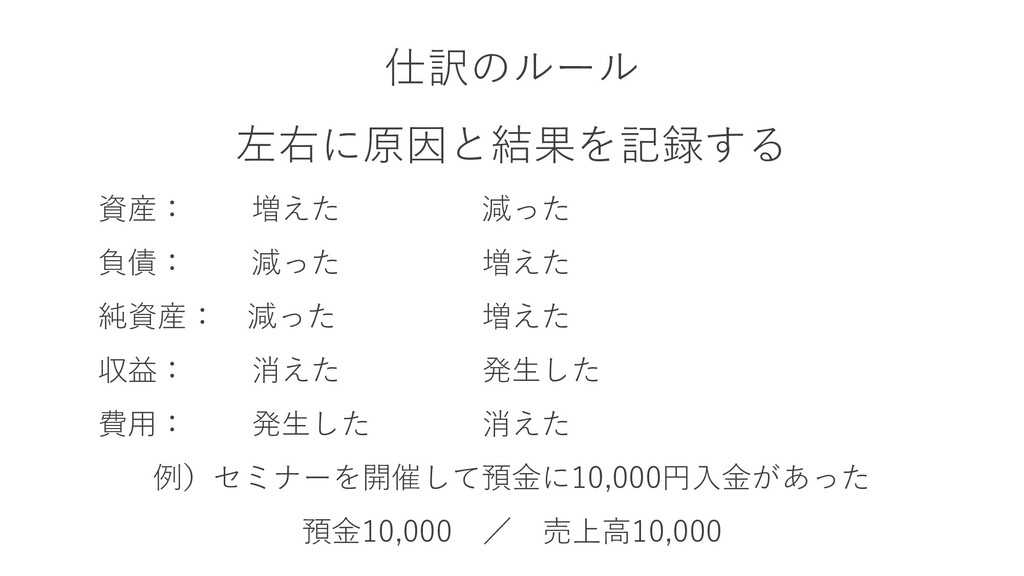

仕訳のルール 左右に原因と結果を記録する 資産: 増えた 減った 負債: 減った 増えた 純資産: 減った

増えた 収益: 消えた 発生した 費用: 発生した 消えた 例)セミナーを開催して預金に10,000円入金があった 預金10,000 / 売上高10,000

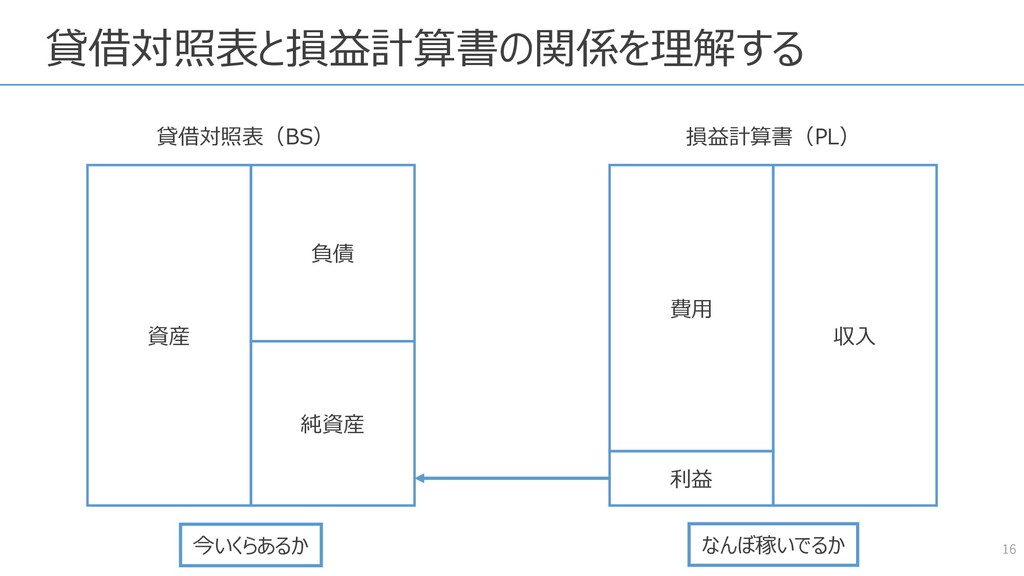

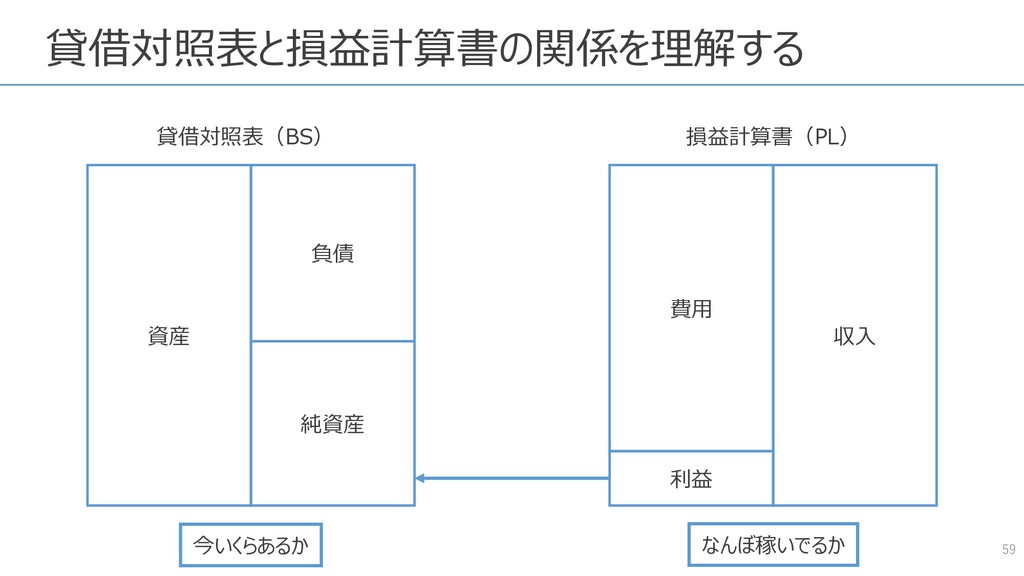

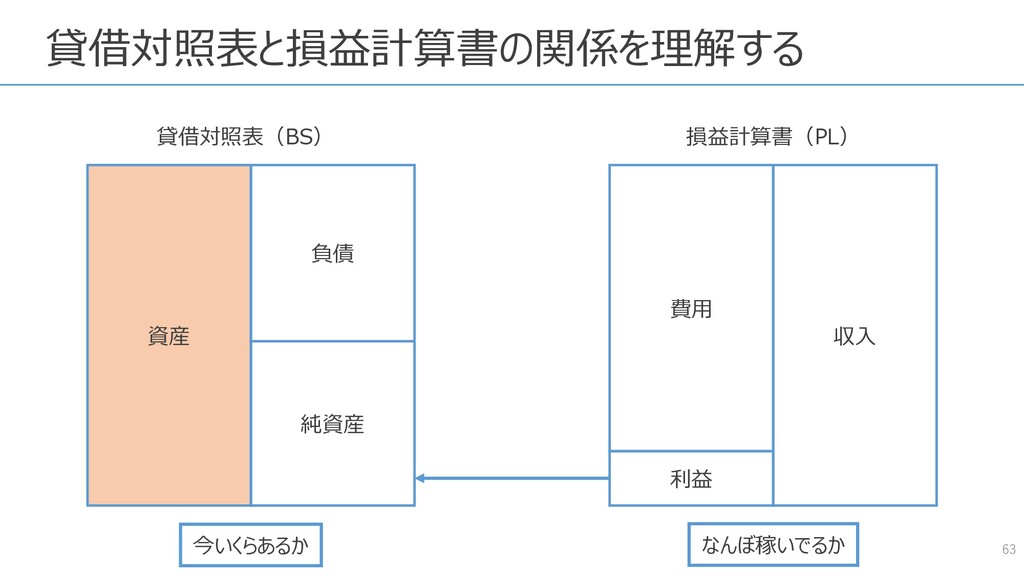

貸借対照表と損益計算書の関係を理解する 16 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

今いくらあるか なんぼ稼いでるか

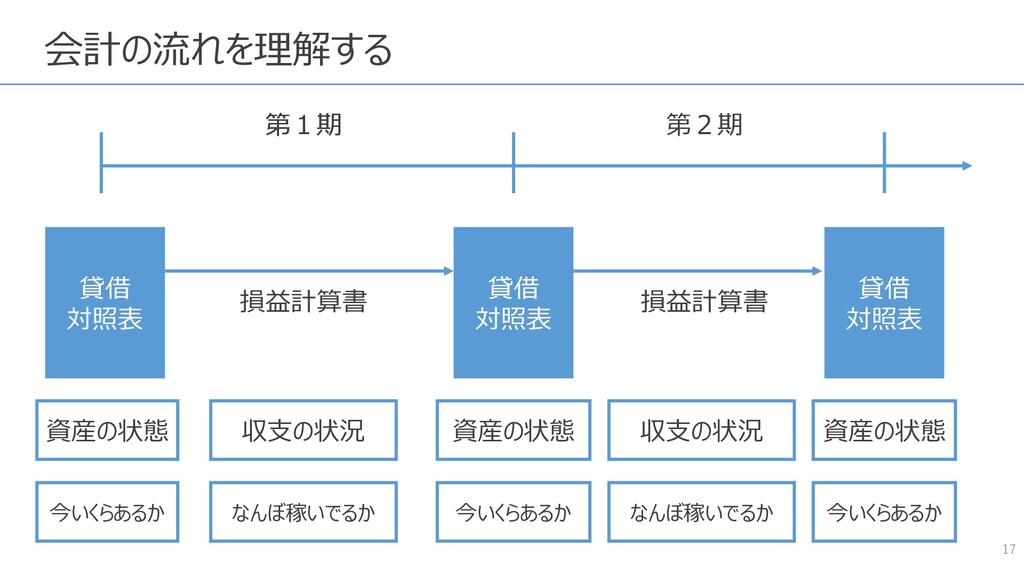

会計の流れを理解する 17 貸借 対照表 貸借 対照表 貸借 対照表 損益計算書 損益計算書

資産の状態 収支の状況 収支の状況 資産の状態 資産の状態 今いくらあるか なんぼ稼いでるか なんぼ稼いでるか 今いくらあるか 今いくらあるか 第1期 第1期 第2期

帳簿 仕訳帳・伝票:取引を仕訳で記録する 総勘定元帳:勘定科目ごとの集計表 試算表:勘定科目の一覧表 (補助簿:売上帳、仕入帳)

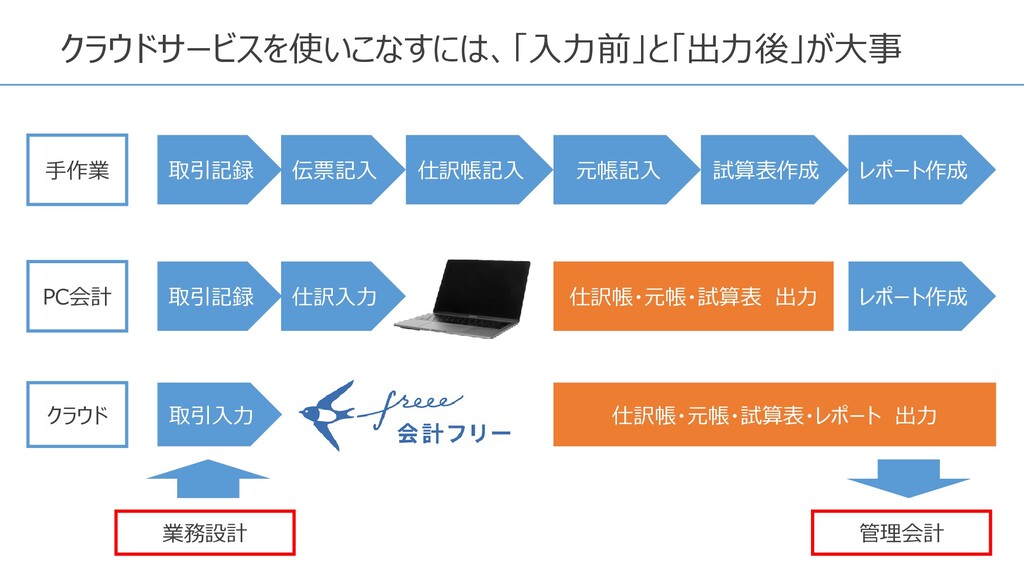

クラウドサービスを使いこなすには、「入力前」と「出力後」が大事 手作業 伝票記入 仕訳帳記入 元帳記入 試算表作成 レポート作成 取引記録 PC会計 仕訳入力

レポート作成 取引記録 仕訳帳・元帳・試算表 出力 クラウド 取引入力 仕訳帳・元帳・試算表・レポート 出力 業務設計 管理会計

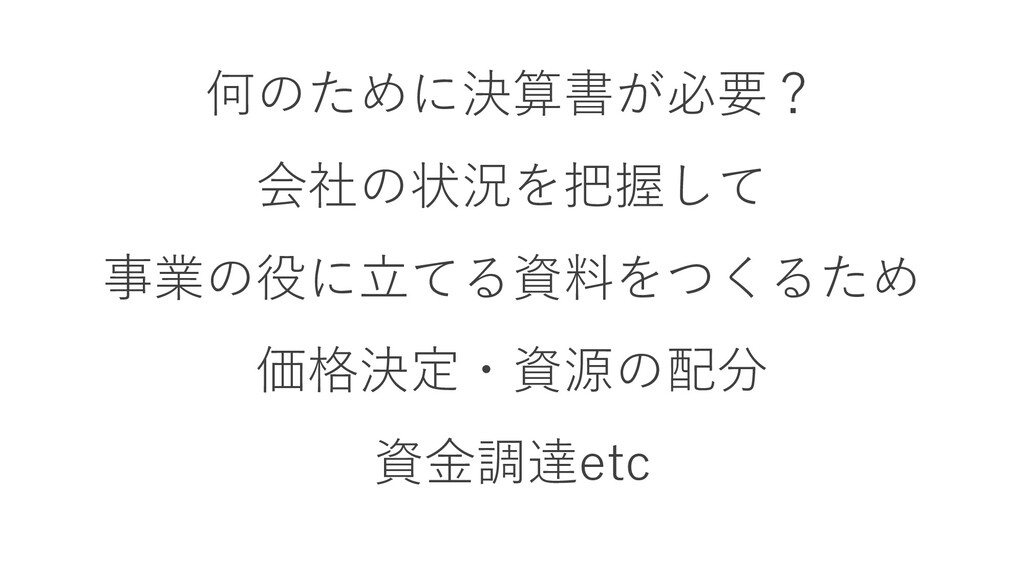

何のために決算書が必要? 会社の状況を把握して 事業の役に立てる資料をつくるため 価格決定・資源の配分 資金調達etc

1.概要を知る 2.勘定科目を知る 3.請求管理を知る 4.会計の流れを知る クラウド時代の 簿記の基礎

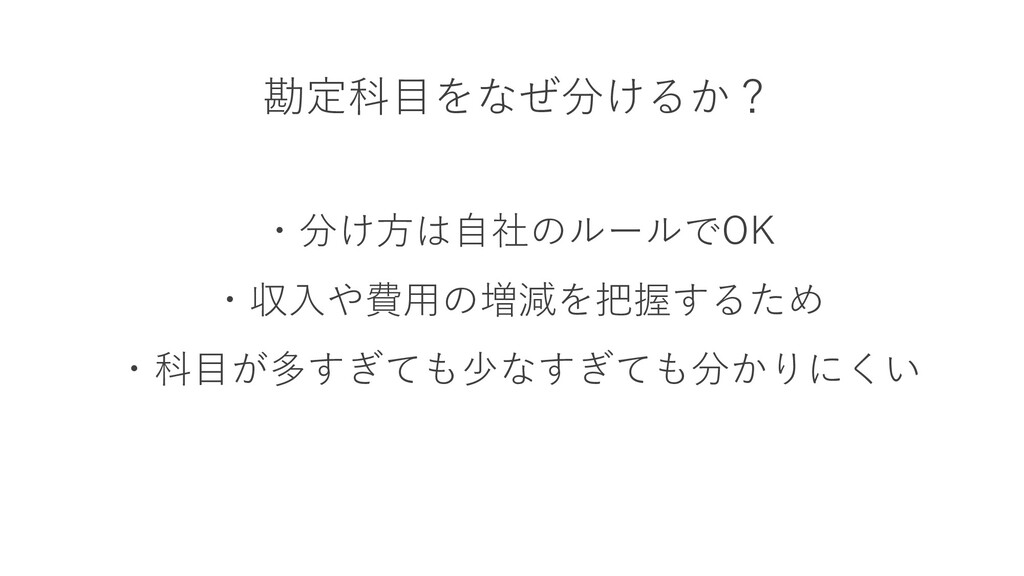

勘定科目をなぜ分けるか? ・分け方は自社のルールでOK ・収入や費用の増減を把握するため ・科目が多すぎても少なすぎても分かりにくい

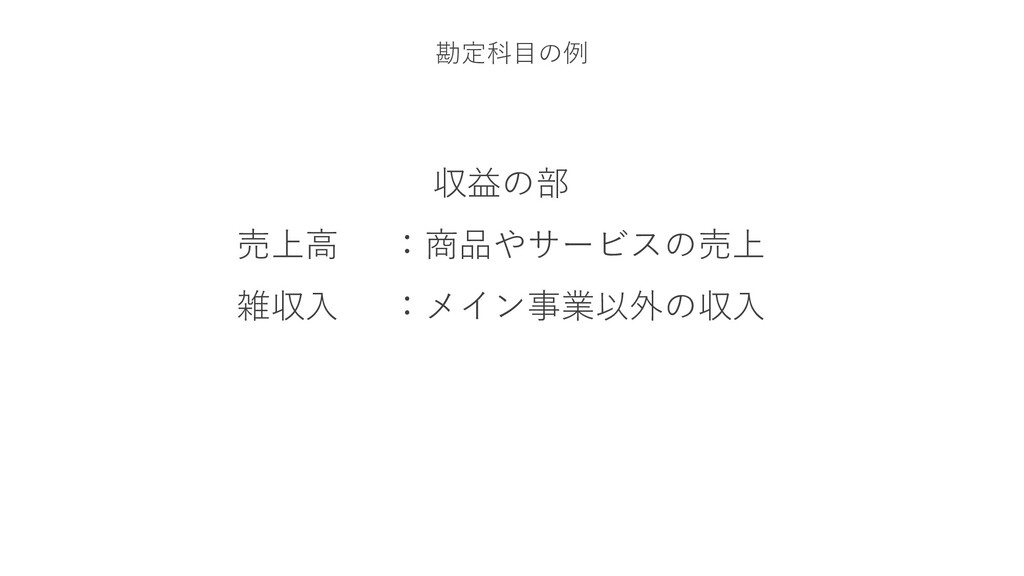

勘定科目の例 収益の部 売上高 :商品やサービスの売上 雑収入 :メイン事業以外の収入

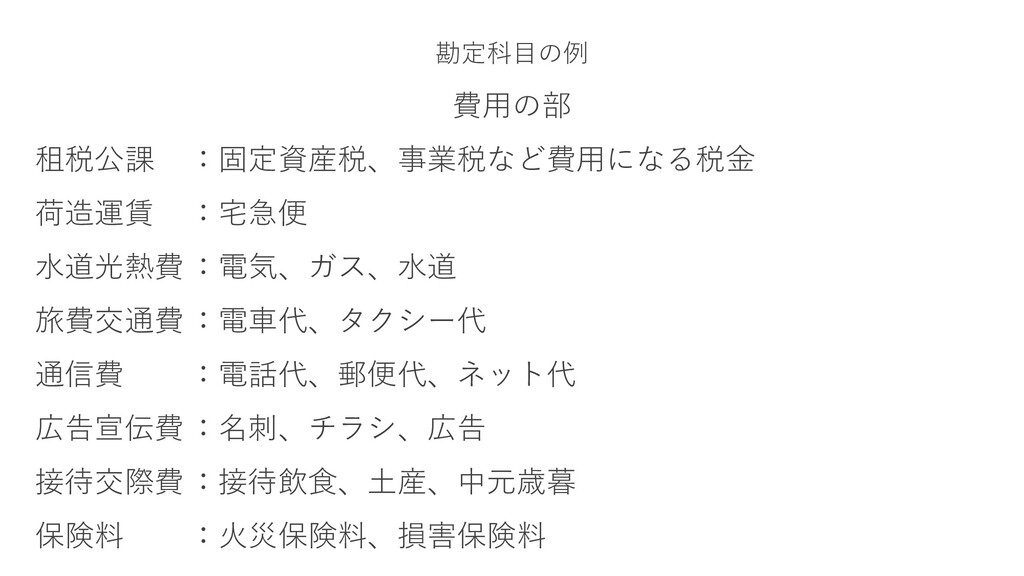

勘定科目の例 費用の部 租税公課 :固定資産税、事業税など費用になる税金 荷造運賃 :宅急便 水道光熱費 :電気、ガス、水道 旅費交通費 :電車代、タクシー代

通信費 :電話代、郵便代、ネット代 広告宣伝費 :名刺、チラシ、広告 接待交際費 :接待飲食、土産、中元歳暮 保険料 :火災保険料、損害保険料

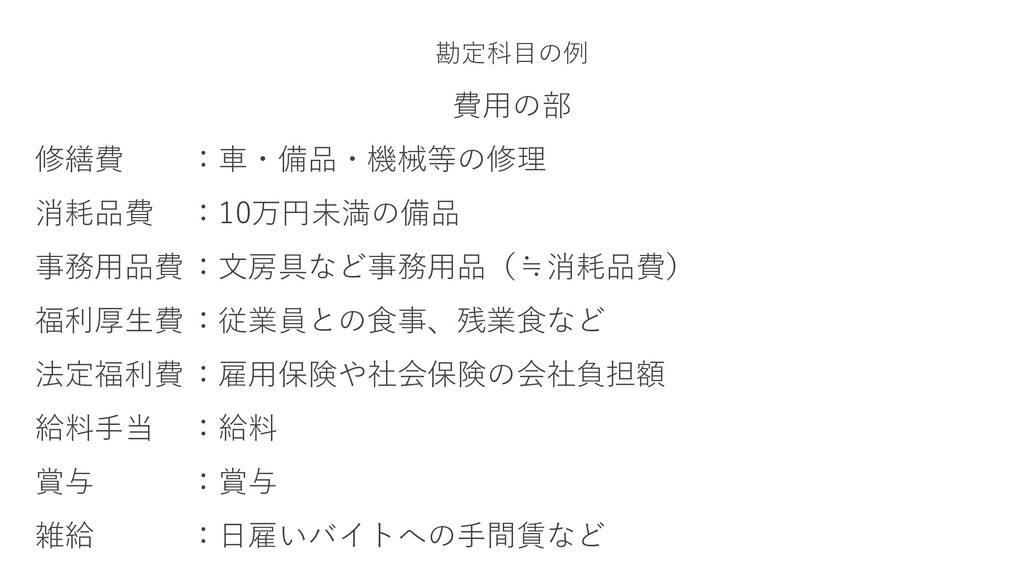

勘定科目の例 費用の部 修繕費 :車・備品・機械等の修理 消耗品費 :10万円未満の備品 事務用品費 :文房具など事務用品(≒消耗品費) 福利厚生費 :従業員との食事、残業食など

法定福利費 :雇用保険や社会保険の会社負担額 給料手当 :給料 賞与 :賞与 雑給 :日雇いバイトへの手間賃など

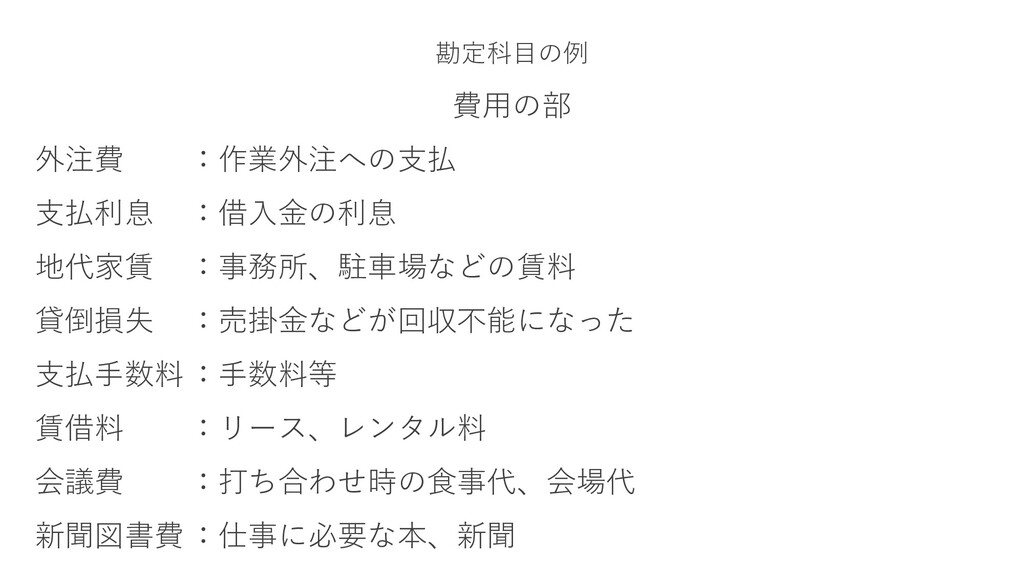

勘定科目の例 費用の部 外注費 :作業外注への支払 支払利息 :借入金の利息 地代家賃 :事務所、駐車場などの賃料 貸倒損失 :売掛金などが回収不能になった

支払手数料 :手数料等 賃借料 :リース、レンタル料 会議費 :打ち合わせ時の食事代、会場代 新聞図書費 :仕事に必要な本、新聞

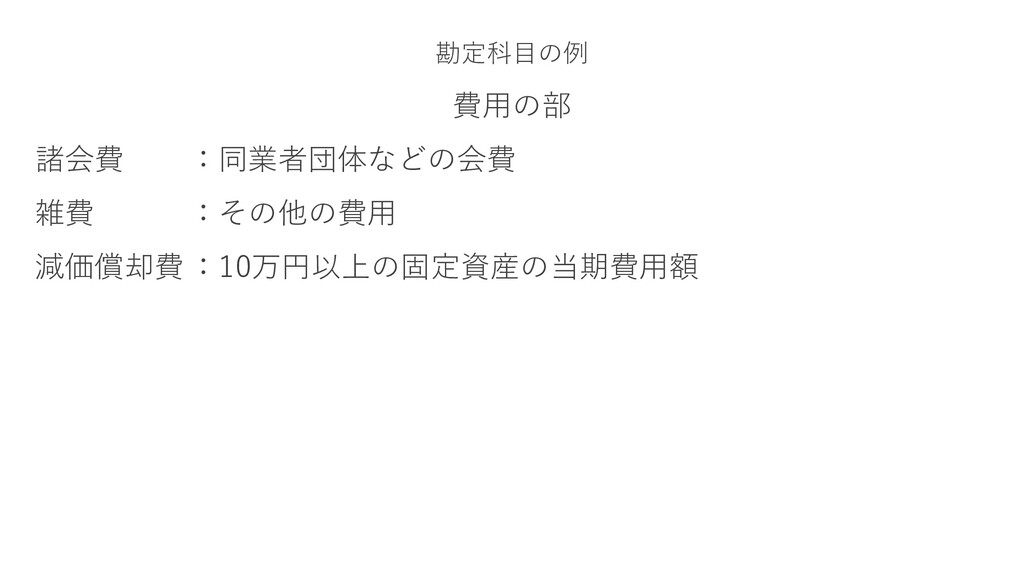

勘定科目の例 費用の部 諸会費 :同業者団体などの会費 雑費 :その他の費用 減価償却費 :10万円以上の固定資産の当期費用額

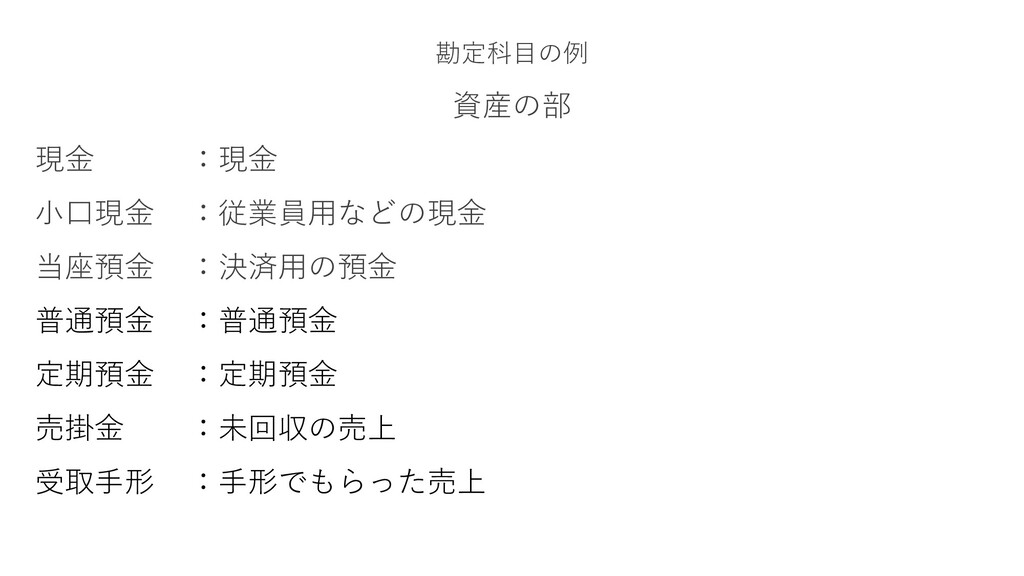

勘定科目の例 資産の部 現金 :現金 小口現金 :従業員用などの現金 当座預金 :決済用の預金 普通預金 :普通預金

定期預金 :定期預金 売掛金 :未回収の売上 受取手形 :手形でもらった売上

勘定科目の例 資産の部 商品 :小売りなどの在庫 製品 :製造した在庫 仕掛品 :製造中の在庫 原材料 :材料の在庫

前払金 :仕入代金の前払いなど 貸付金 :他社などへの貸付金 前払費用 :2年分の前払保険料の一部など未経過の費用

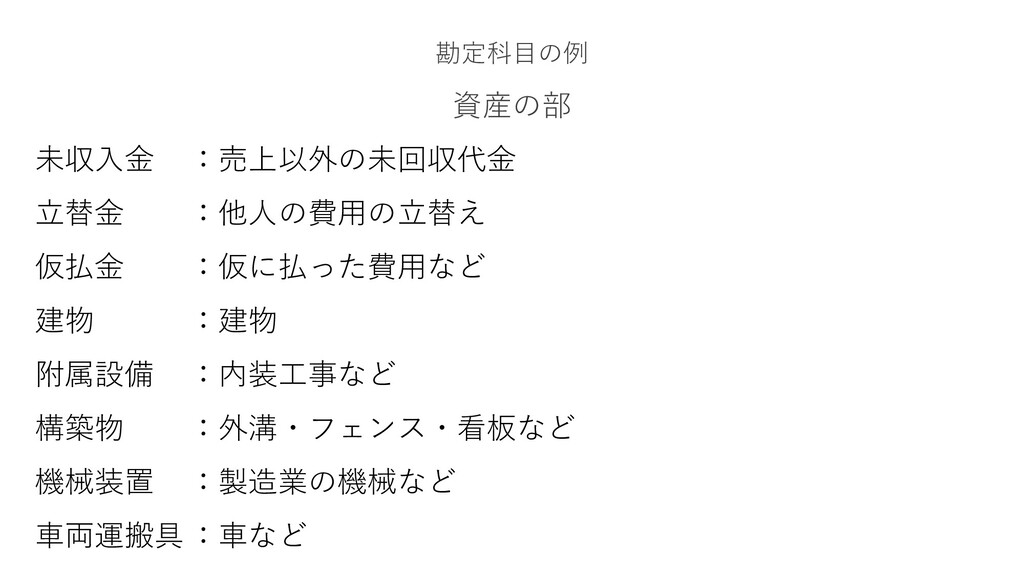

勘定科目の例 資産の部 未収入金 :売上以外の未回収代金 立替金 :他人の費用の立替え 仮払金 :仮に払った費用など 建物 :建物

附属設備 :内装工事など 構築物 :外溝・フェンス・看板など 機械装置 :製造業の機械など 車両運搬具 :車など

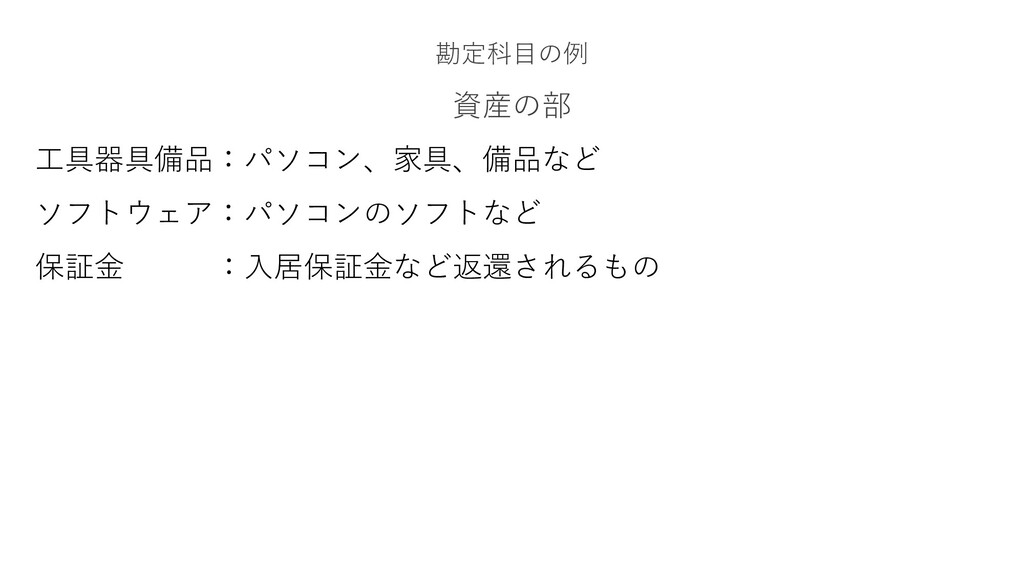

勘定科目の例 資産の部 工具器具備品:パソコン、家具、備品など ソフトウェア:パソコンのソフトなど 保証金 :入居保証金など返還されるもの

勘定科目の例 負債の部 買掛金 :未払の仕入代金など 支払手形 :仕入代金を手形で払ったもの 短期借入金 :1年未満の返済借入金 長期借入金 :1年以上の返済借入金

未払金 :仕入以外の未払い代金など 預り金 :従業員の源泉所得税など 前受金 :入金済みだがまだ商品引き渡しをしていないものなど 仮受金 :内容が不明な入金など

1.概要を知る 2.勘定科目を知る 3.請求管理を知る 4.会計の流れを知る クラウド時代の 簿記の基礎

34 お金の請求の流れ 見積→契約→製作→納品→請求→入金

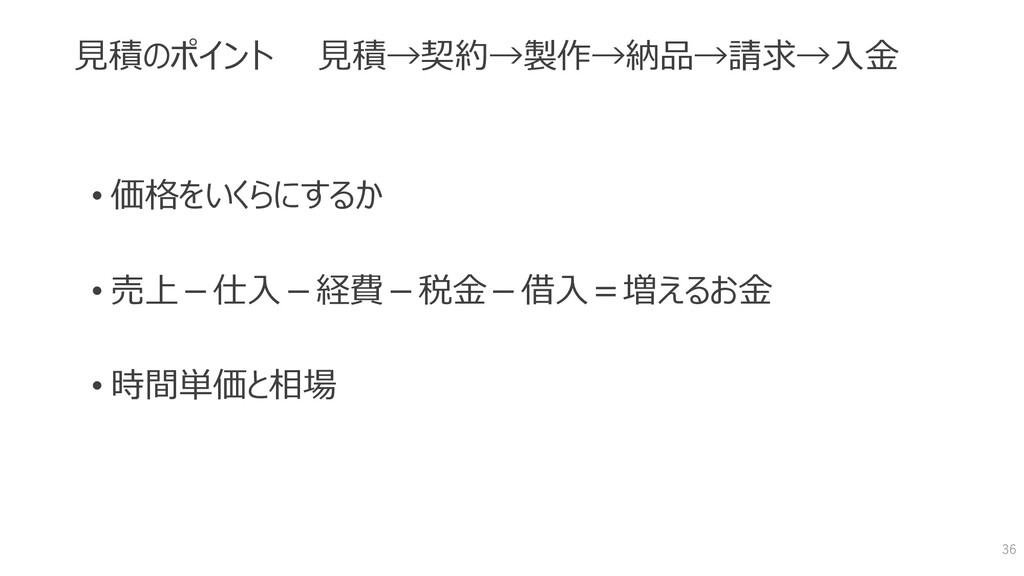

見積のポイント 見積→契約→製作→納品→請求→入金 35

見積のポイント 見積→契約→製作→納品→請求→入金 36 • 価格をいくらにするか • 売上-仕入-経費-税金-借入=増えるお金 • 時間単価と相場

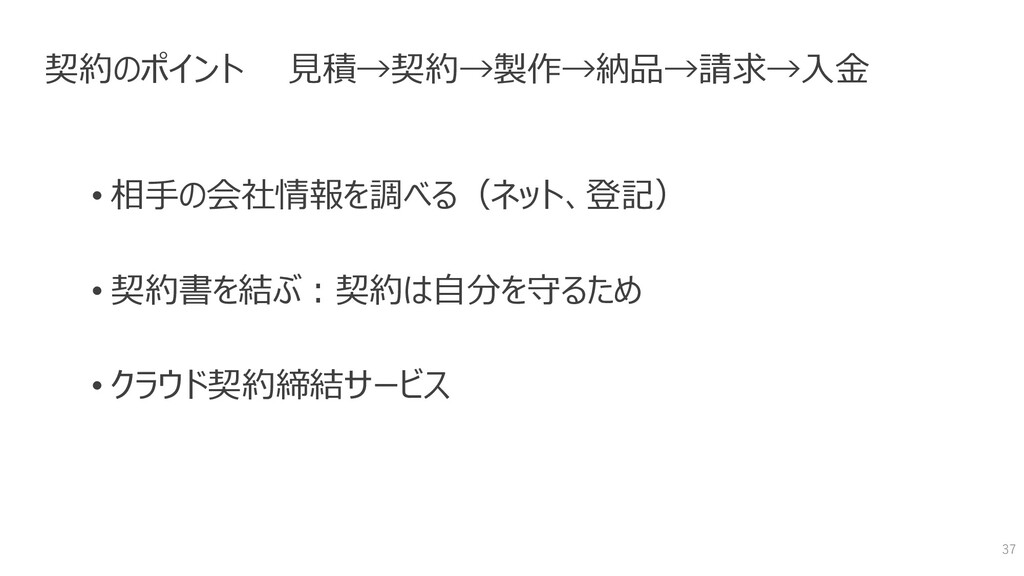

契約のポイント 見積→契約→製作→納品→請求→入金 37 • 相手の会社情報を調べる(ネット、登記) • 契約書を結ぶ:契約は自分を守るため • クラウド契約締結サービス

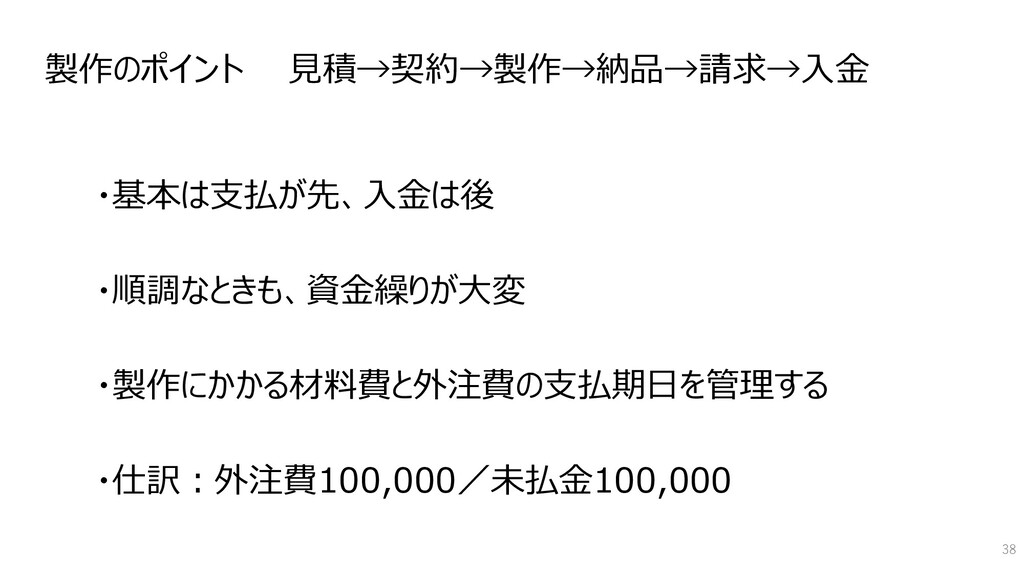

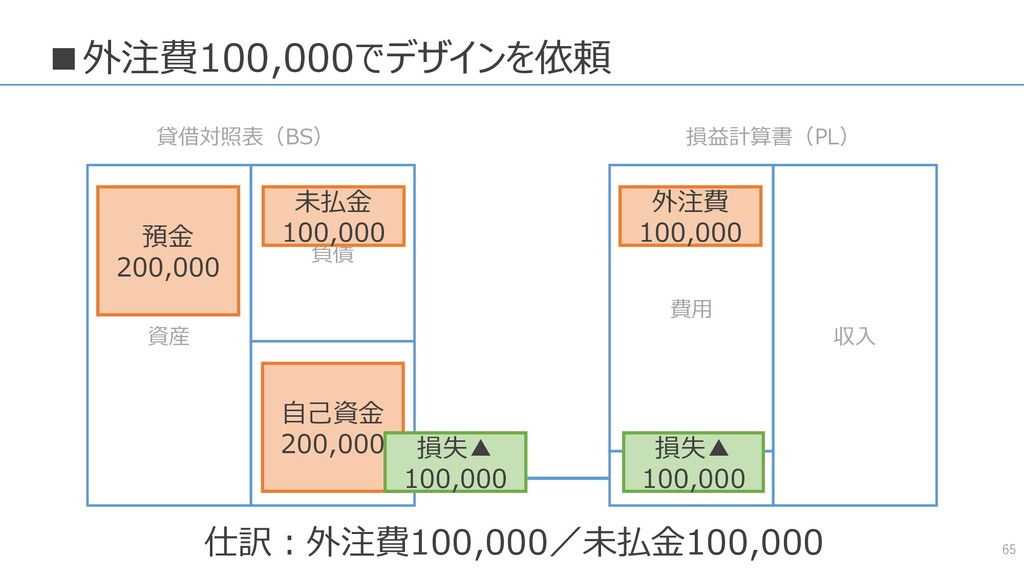

製作のポイント 見積→契約→製作→納品→請求→入金 38 ・基本は支払が先、入金は後 ・順調なときも、資金繰りが大変 ・製作にかかる材料費と外注費の支払期日を管理する ・仕訳:外注費100,000/未払金100,000

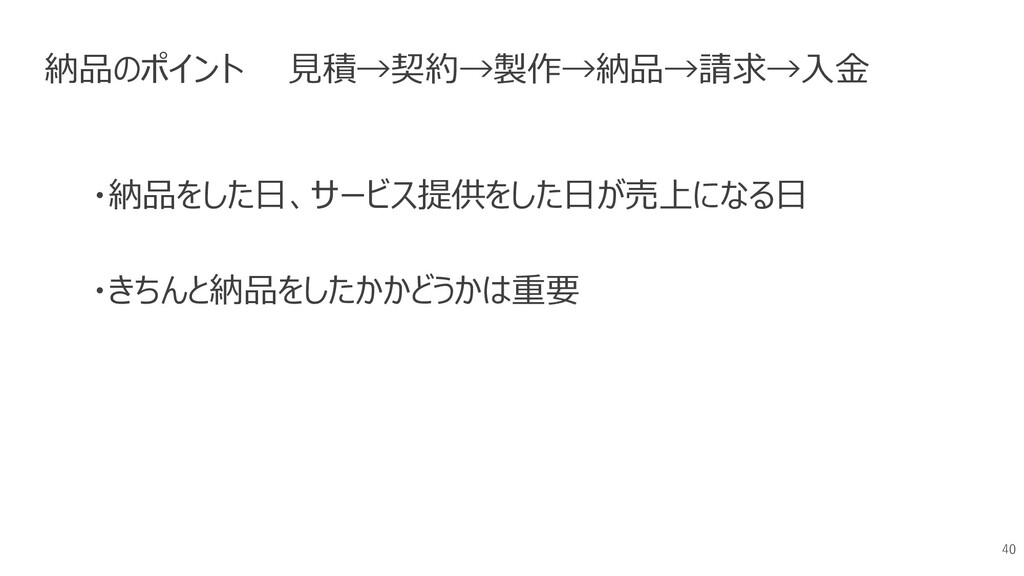

納品のポイント 見積→契約→製作→納品→請求→入金 39

納品のポイント 見積→契約→製作→納品→請求→入金 40 ・納品をした日、サービス提供をした日が売上になる日 ・きちんと納品をしたかかどうかは重要

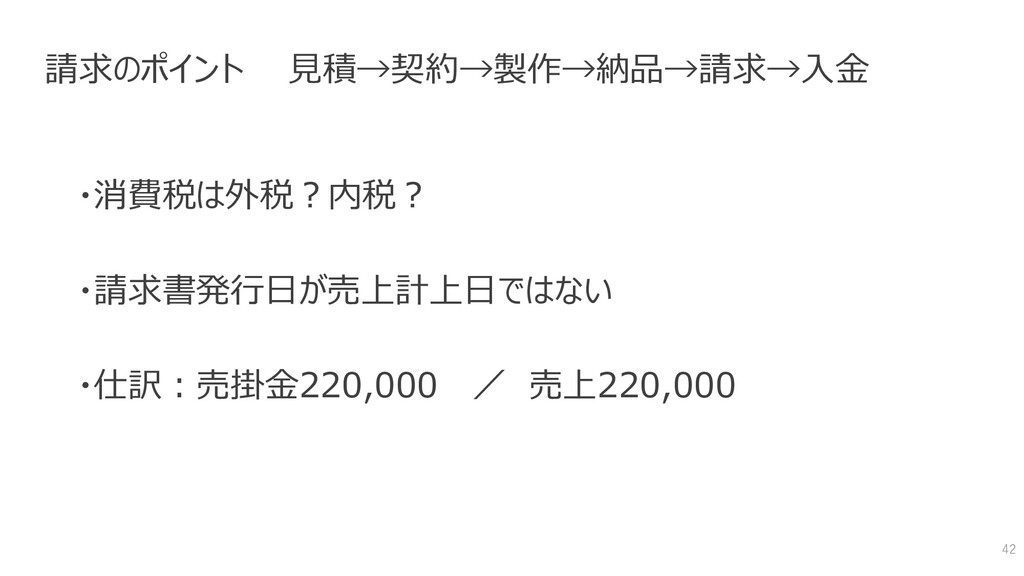

請求のポイント 見積→契約→製作→納品→請求→入金 41

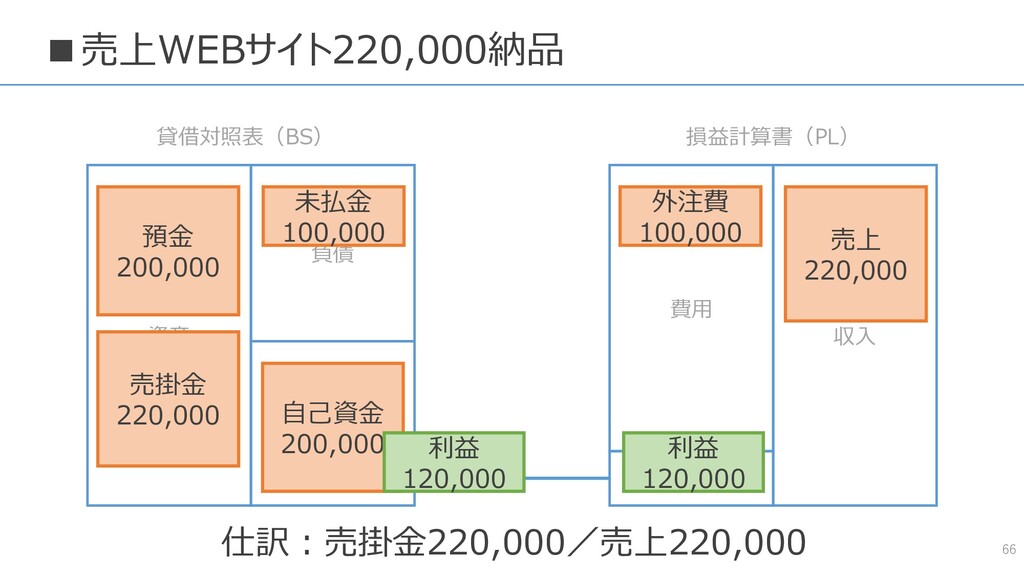

請求のポイント 見積→契約→製作→納品→請求→入金 42 ・消費税は外税?内税? ・請求書発行日が売上計上日ではない ・仕訳:売掛金220,000 / 売上220,000

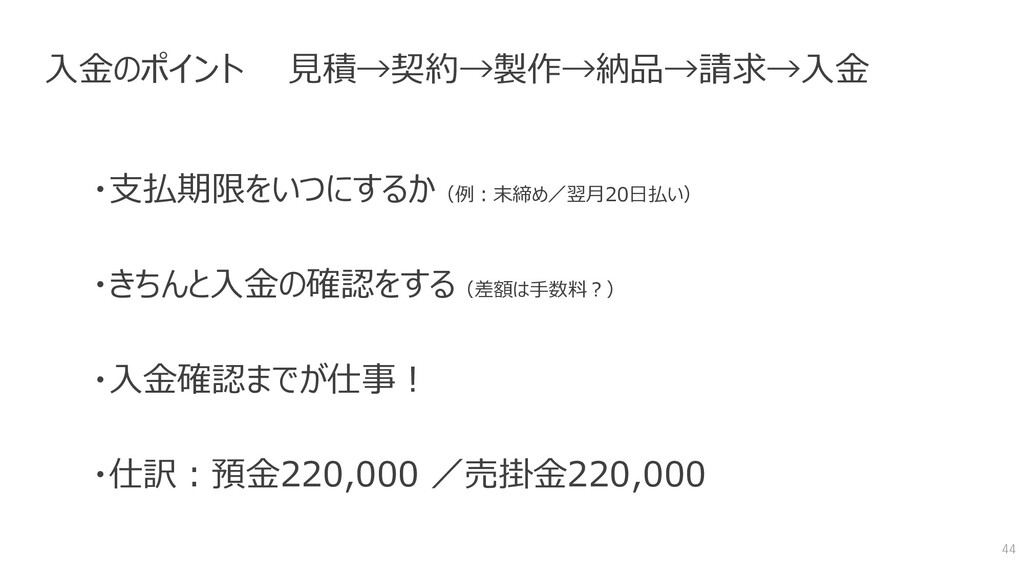

入金のポイント 見積→契約→製作→納品→請求→入金 43

入金のポイント 見積→契約→製作→納品→請求→入金 44 ・支払期限をいつにするか(例:末締め/翌月20日払い) ・きちんと入金の確認をする(差額は手数料?) ・入金確認までが仕事! ・仕訳:預金220,000 /売掛金220,000

1.概要を知る 2.勘定科目を知る 3.請求管理を知る 4.会計の流れを知る クラウド時代の 簿記の基礎

クラウド会計freee

クラウド会計freee 自動で経理で仕訳を登録できる

クラウド会計freee 仕訳帳

クラウド会計freee 総勘定元帳

クラウド会計freee 月次推移で毎月の状況を把握

クラウド会計freee 試算表で状況を把握する

クラウド会計をさわる その前に

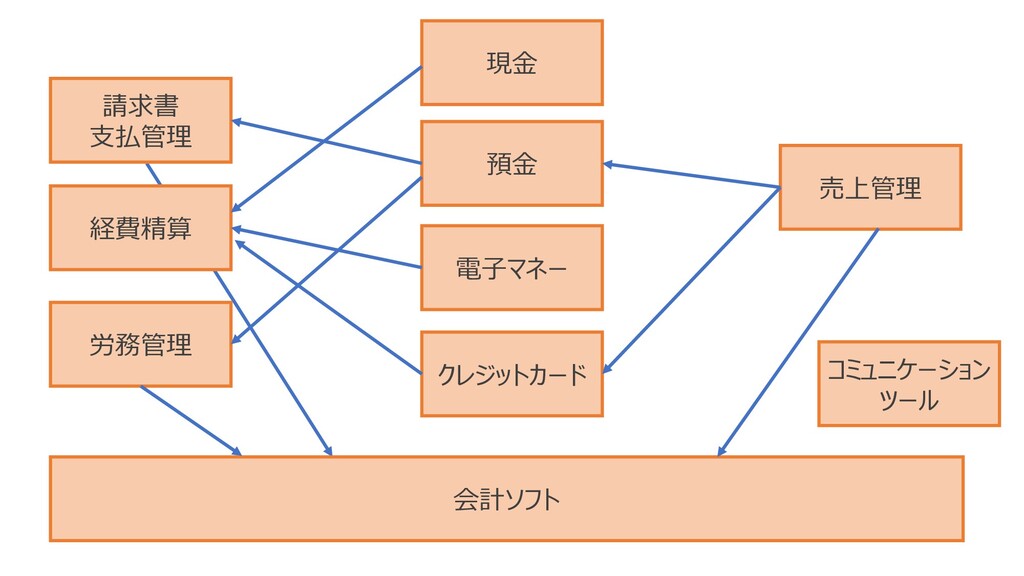

会社のお金は何がありますか? どこから何を払いますか? 現金 普通預金 定期預金

会社のクレジットカード はいくつありますか? 何を払う用ですか?

請求書はどのように保管して 支払期限を管理していますか?

売上はどのようなタイミングで 請求しますか? いつどのような内容で入金しますか? (例:末締/翌月末払)

請求書 支払管理 現金 クレジットカード 会計ソフト 電子マネー 売上管理 労務管理 コミュニケーション ツール

経費精算 預金

お金にかかわる 業務の流れを整理してから 会計ソフトに取り組む

貸借対照表と損益計算書の関係を理解する 59 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

今いくらあるか なんぼ稼いでるか

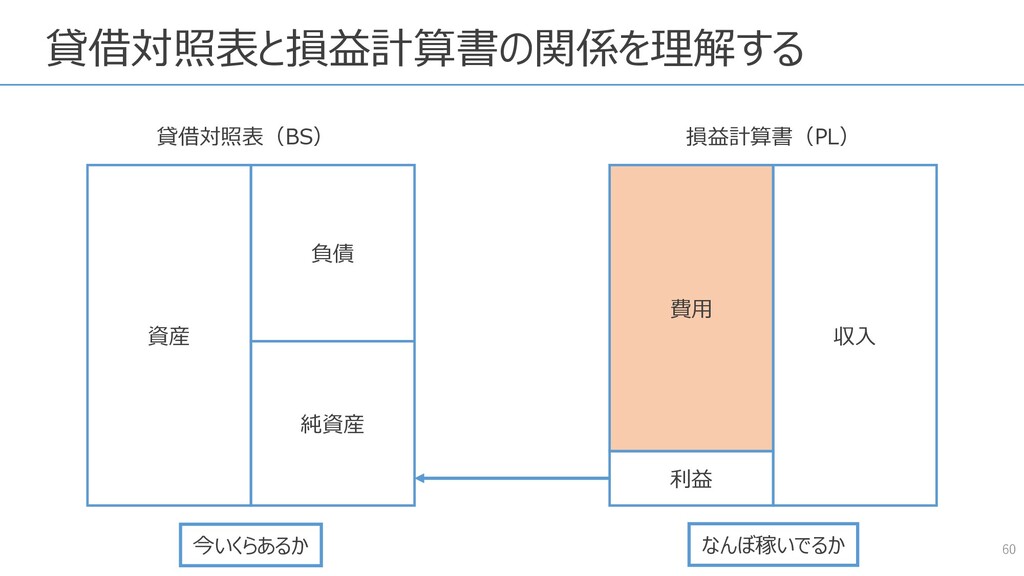

貸借対照表と損益計算書の関係を理解する 60 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

今いくらあるか なんぼ稼いでるか

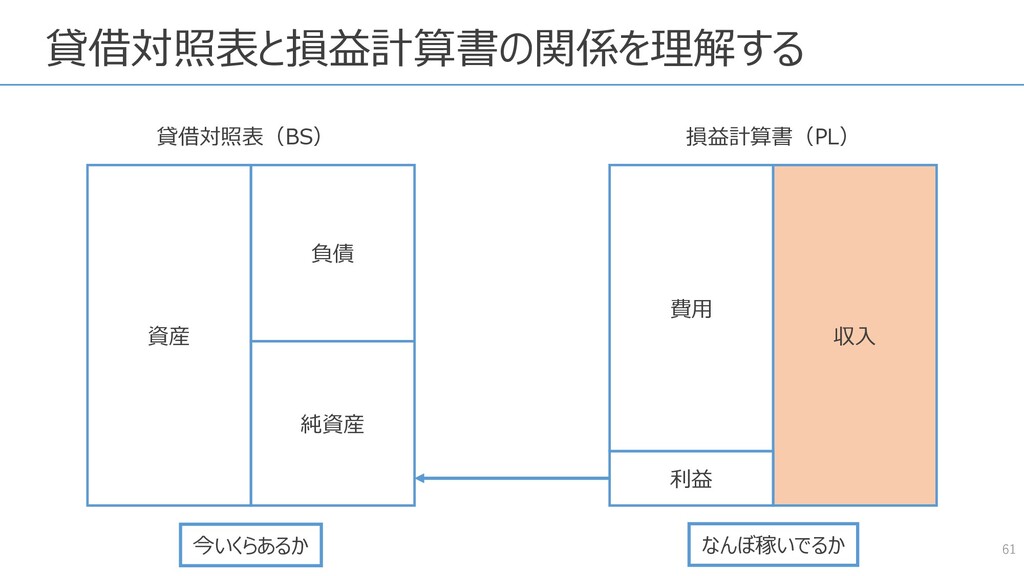

貸借対照表と損益計算書の関係を理解する 61 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

今いくらあるか なんぼ稼いでるか

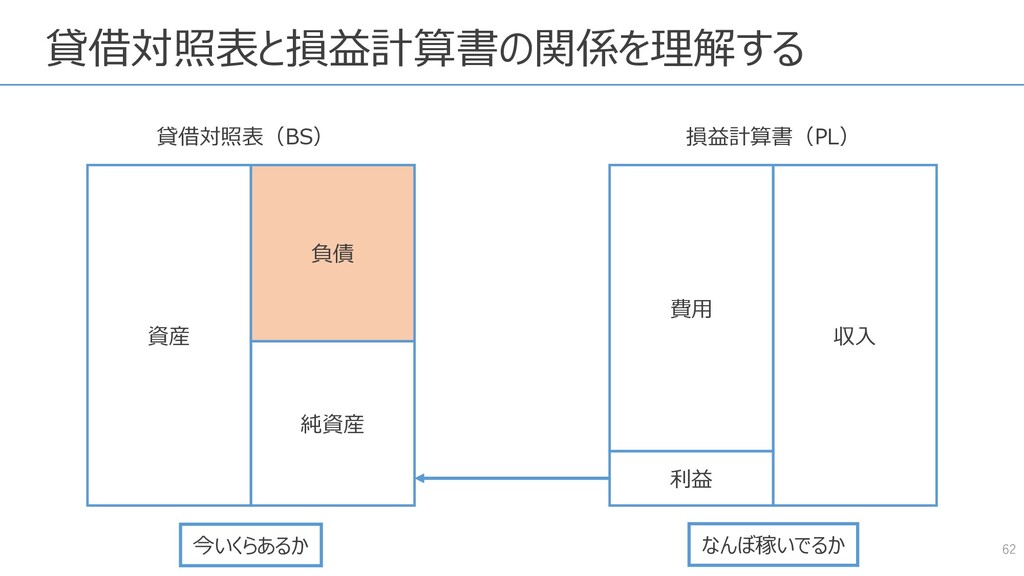

貸借対照表と損益計算書の関係を理解する 62 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

今いくらあるか なんぼ稼いでるか

貸借対照表と損益計算書の関係を理解する 63 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

今いくらあるか なんぼ稼いでるか

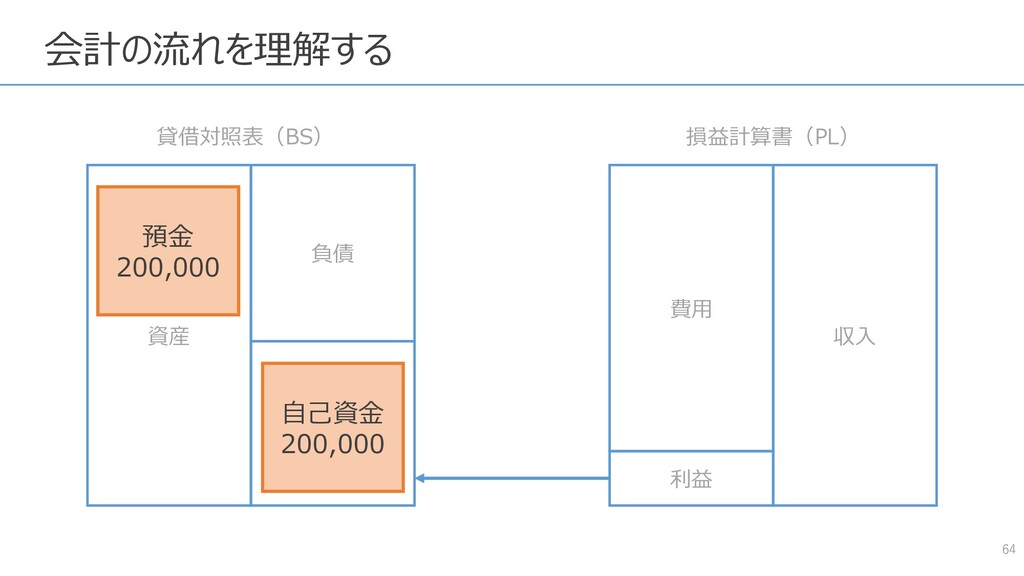

64 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益 預金

200,000 自己資金 200,000 会計の流れを理解する

▪外注費100,000でデザインを依頼 65 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 未払金 100,000 預金 200,000 仕訳:外注費100,000/未払金100,000 自己資金 200,000 損失▲ 100,000 損失▲ 100,000

▪売上WEBサイト220,000納品 66 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 未払金 100,000 預金 200,000 仕訳:売掛金220,000/売上220,000 売上 220,000 売掛金 220,000 自己資金 200,000 利益 120,000 利益 120,000

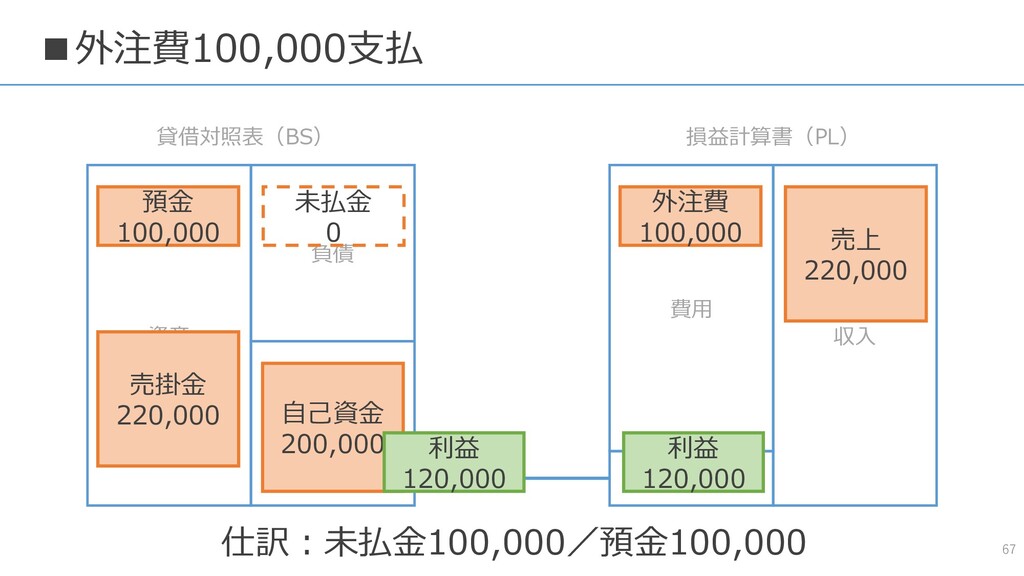

▪外注費100,000支払 67 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 未払金 0 預金 100,000 仕訳:未払金100,000/預金100,000 売上 220,000 売掛金 220,000 自己資金 200,000 利益 120,000 利益 120,000

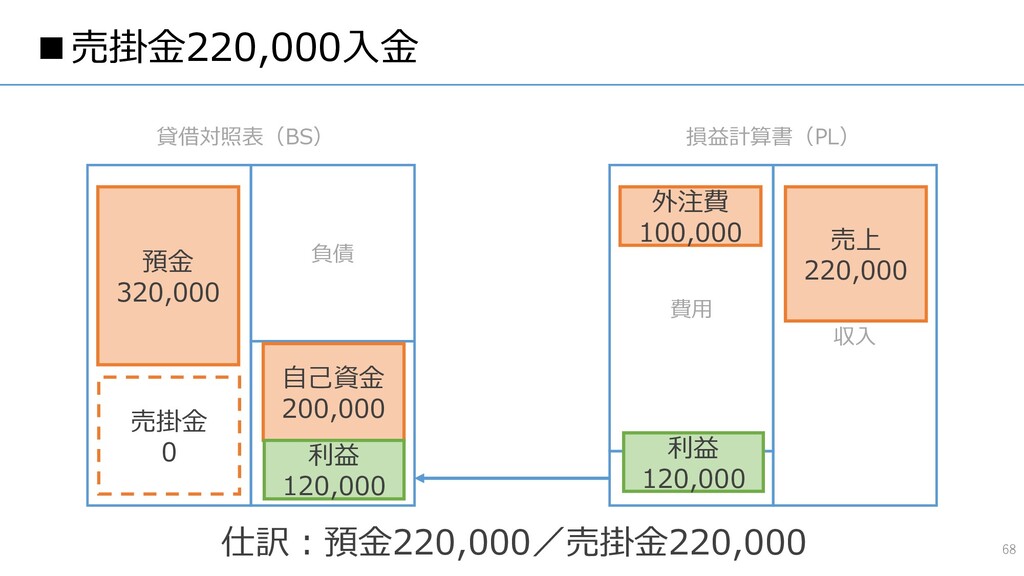

▪売掛金220,000入金 68 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 320,000 仕訳:預金220,000/売掛金220,000 売上 220,000 売掛金 0 自己資金 200,000 利益 120,000 利益 120,000

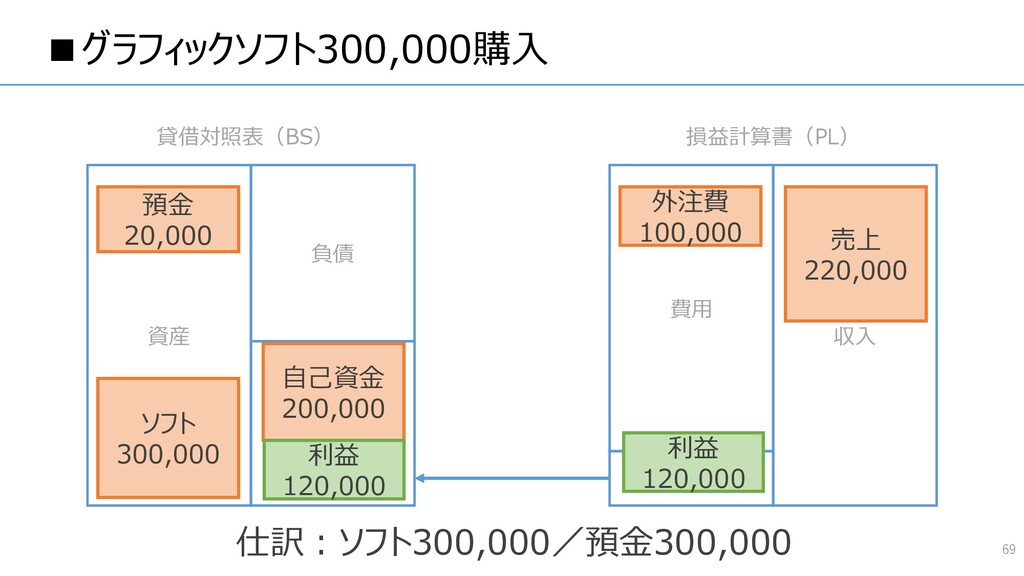

▪グラフィックソフト300,000購入 69 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 20,000 仕訳:ソフト300,000/預金300,000 売上 220,000 自己資金 200,000 利益 120,000 利益 120,000 ソフト 300,000

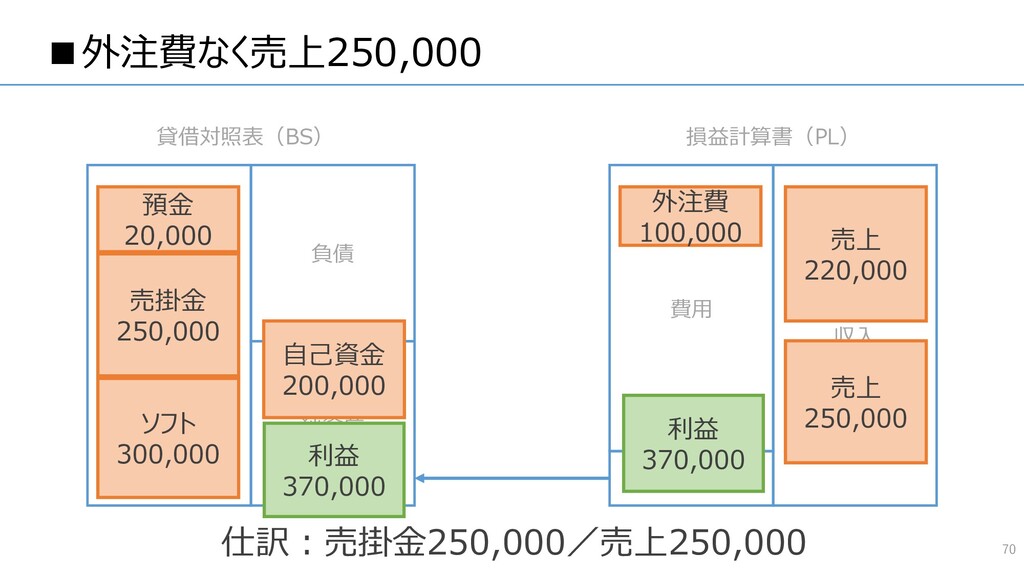

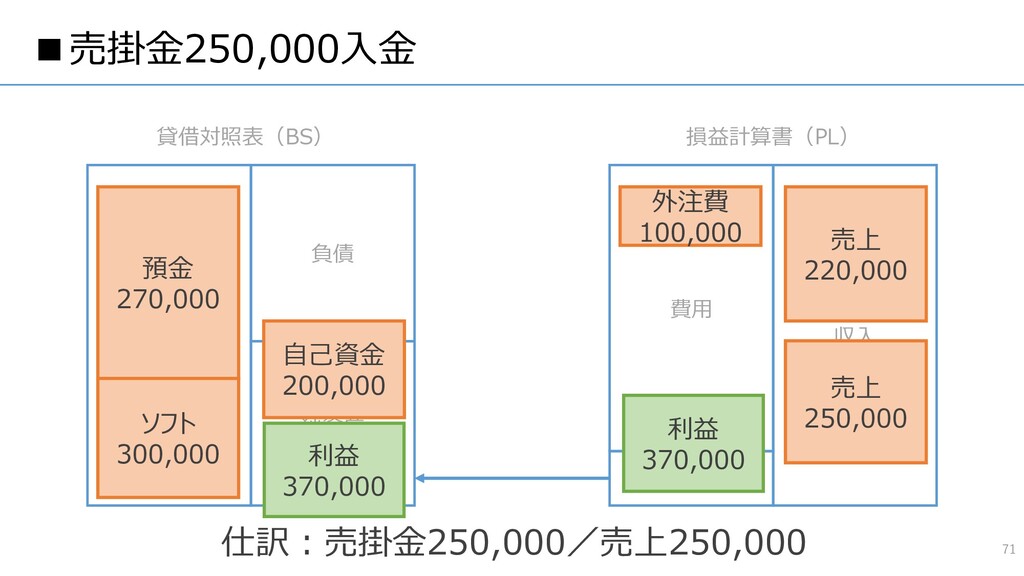

▪外注費なく売上250,000 70 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 20,000 仕訳:売掛金250,000/売上250,000 売上 220,000 自己資金 200,000 利益 370,000 利益 370,000 ソフト 300,000 売上 250,000 売掛金 250,000

▪売掛金250,000入金 71 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 270,000 仕訳:売掛金250,000/売上250,000 売上 220,000 自己資金 200,000 利益 370,000 利益 370,000 ソフト 300,000 売上 250,000

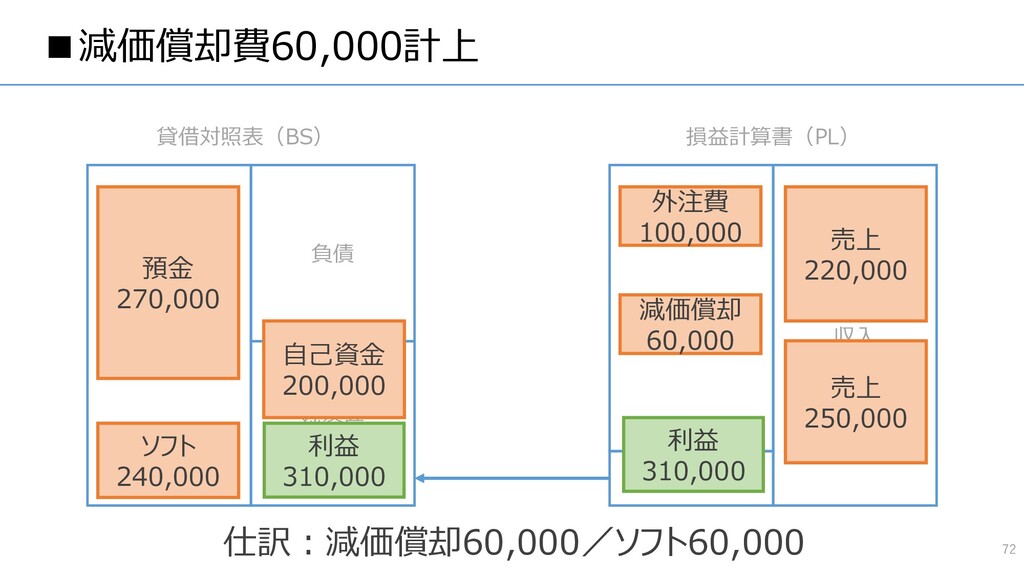

▪減価償却費60,000計上 72 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 270,000 仕訳:減価償却60,000/ソフト60,000 売上 220,000 自己資金 200,000 利益 310,000 利益 310,000 ソフト 240,000 売上 250,000 減価償却 60,000

何のために決算書が必要? 会社の状況を把握して 事業の役に立てる資料をつくるため 価格決定・資源の配分 資金調達etc

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}