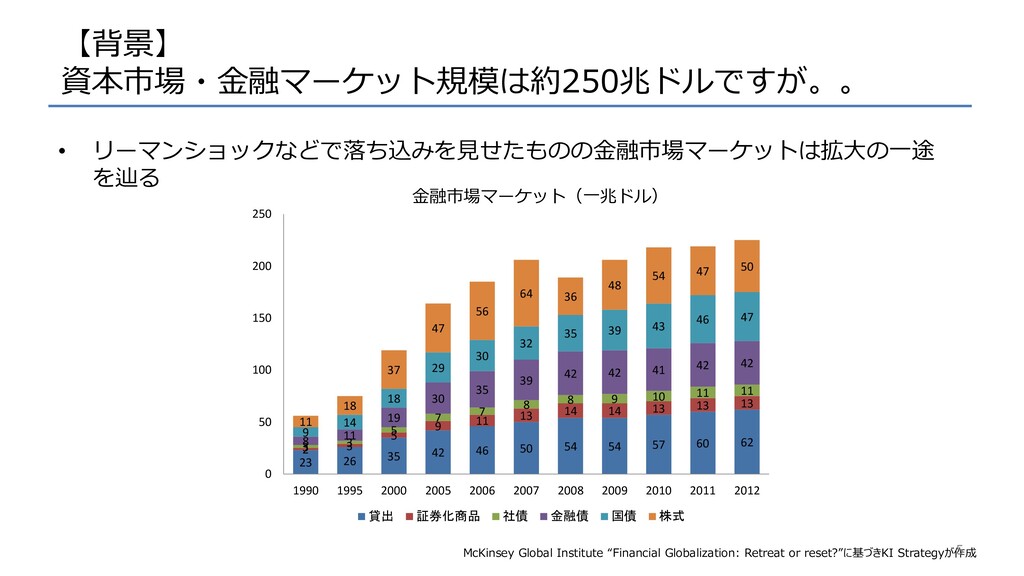

50 54 54 57 60 62 2 3 5 9 11 13 14 14 13 13 13 3 3 5 7 7 8 8 9 10 11 11 8 11 19 30 35 39 42 42 41 42 42 9 14 18 29 30 32 35 39 43 46 47 11 18 37 47 56 64 36 48 54 47 50 1990 1995 2000 2005 2006 2007 2008 2009 2010 2011 2012 0 50 100 150 200 250 貸出 証券化商品 社債 金融債 国債 株式 金融市場マーケット(一兆ドル) McKinsey Global Institute “Financial Globalization: Retreat or reset?”に基づきKI Strategyが作成 5

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![株式会社KI Strategy 〒108-0014 東京都港区芝5丁目27番3号B102 http://lifedrumlab.co.jp 代表取締役:今井健太郎 メール:[email protected] 連絡先 • 途上国×金融教育などに興味をお持ちの方は、まずは、お気軽にお問合せください。](https://files.speakerdeck.com/presentations/0db85cc44983466e9408be5917fe47df/slide_15.jpg){kind=link}