YouTubeで公開した動画に使用した投影資料の共有です(2026/4/24公開)。

■動画の内容

中小企業庁が公表した「株式価値の簡易計算ツール」を、M&A専門の公認会計士が実際に触って検証しました。

計算方式のチョイスも算出レンジも無茶苦茶で、残念ながら実用には程遠いダメツールです。

本動画では、その問題点と、このツールから学べるM&A価格の本質を解説します。

■動画URL

中小企業庁さん、これはギャグですか?国のM&A株価計算ツールを公認会計士が解説(25分48秒)

https://youtu.be/iQ9PfXvKZrU

■出演者

古旗淳一(公認会計士・税理士)

株式会社STRコンサルティング代表取締役

買い手企業担当者としてのバックグラウンドを生かし、独立後は数多くのM&Aの相談に対応。

専門家としての知識と現実的な実務経験、最新の現場情報を踏まえてわかりやすく解説します。

【動画内容の要約】

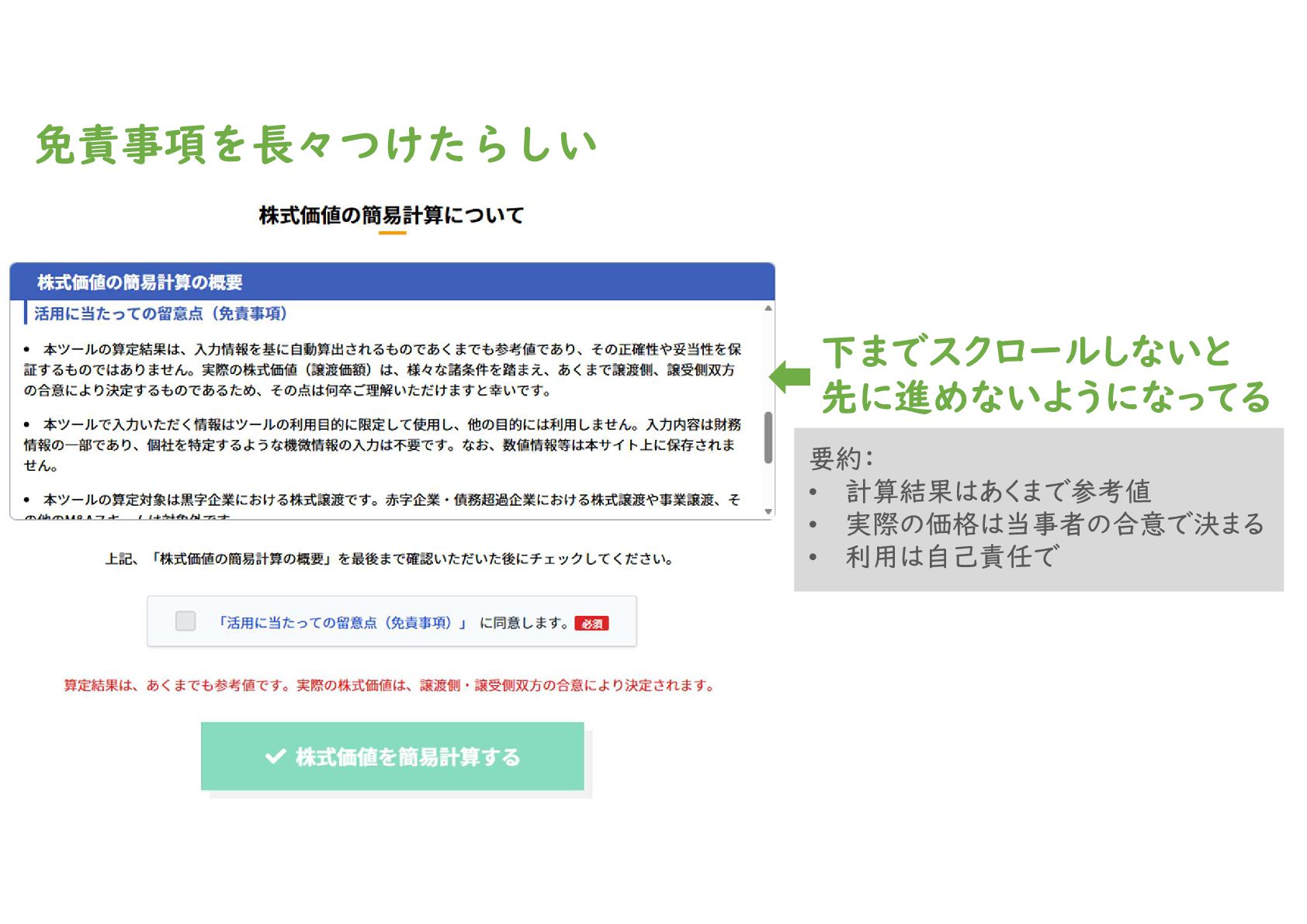

2026年4月20日、中小企業庁のM&A支援機関登録制度サイトに「株式価値の簡易計算ツール」が登場。自社の業種と財務情報を入れるだけで株価が算出される夢のようなツール……のはずが、M&A専門の公認会計士が実際に触ってみると、褒めるところのない出来でした。2つの致命的な問題点を指摘しつつ、このツールから学べる「M&A価格の本質」を解説します。

▼ 中小企業庁が公開した2つのツール

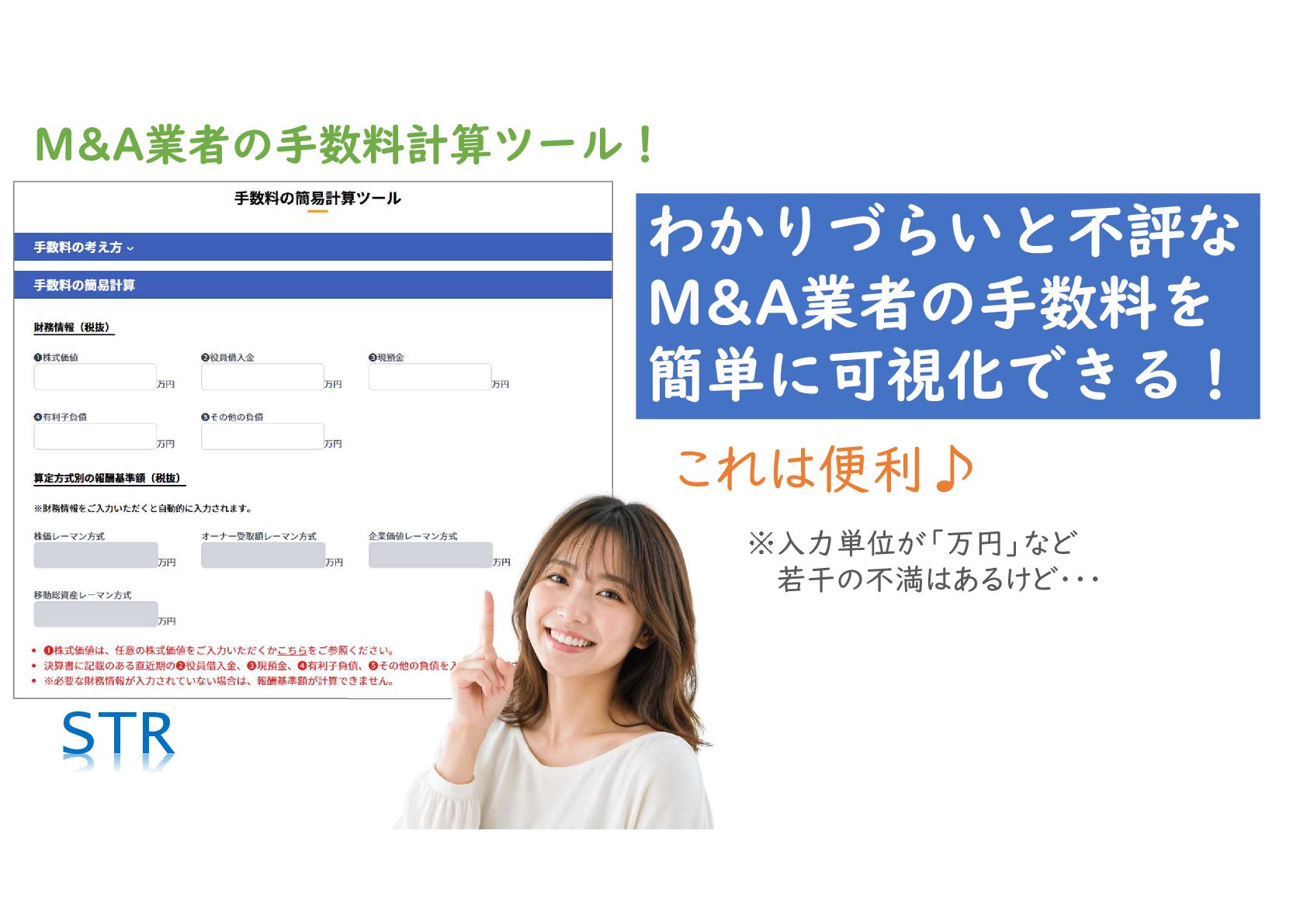

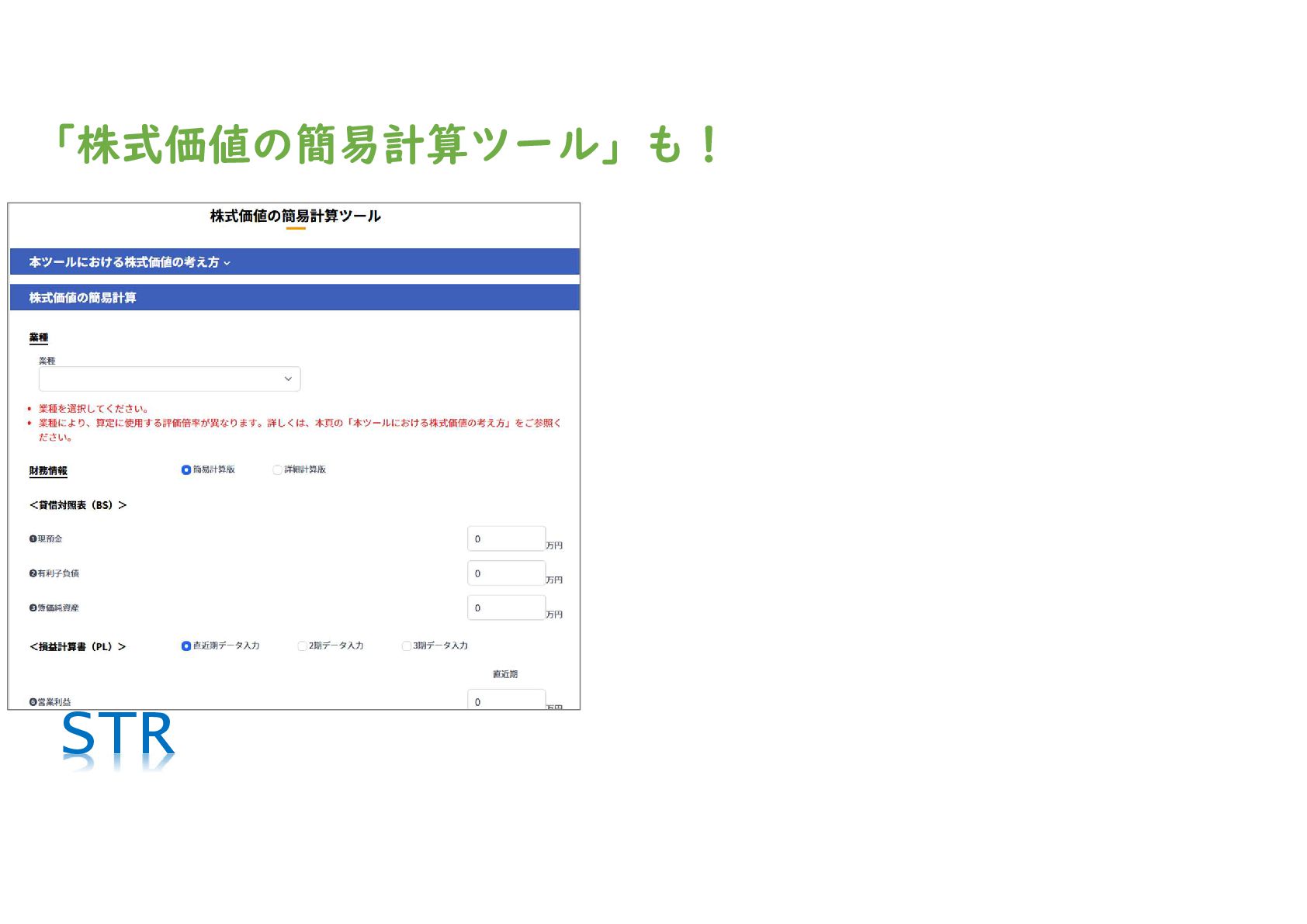

・手数料の簡易計算ツールと株式価値の簡易計算ツールが同時公開

・手数料ツールは仲介・FAの手数料を可視化できる有用な取り組み

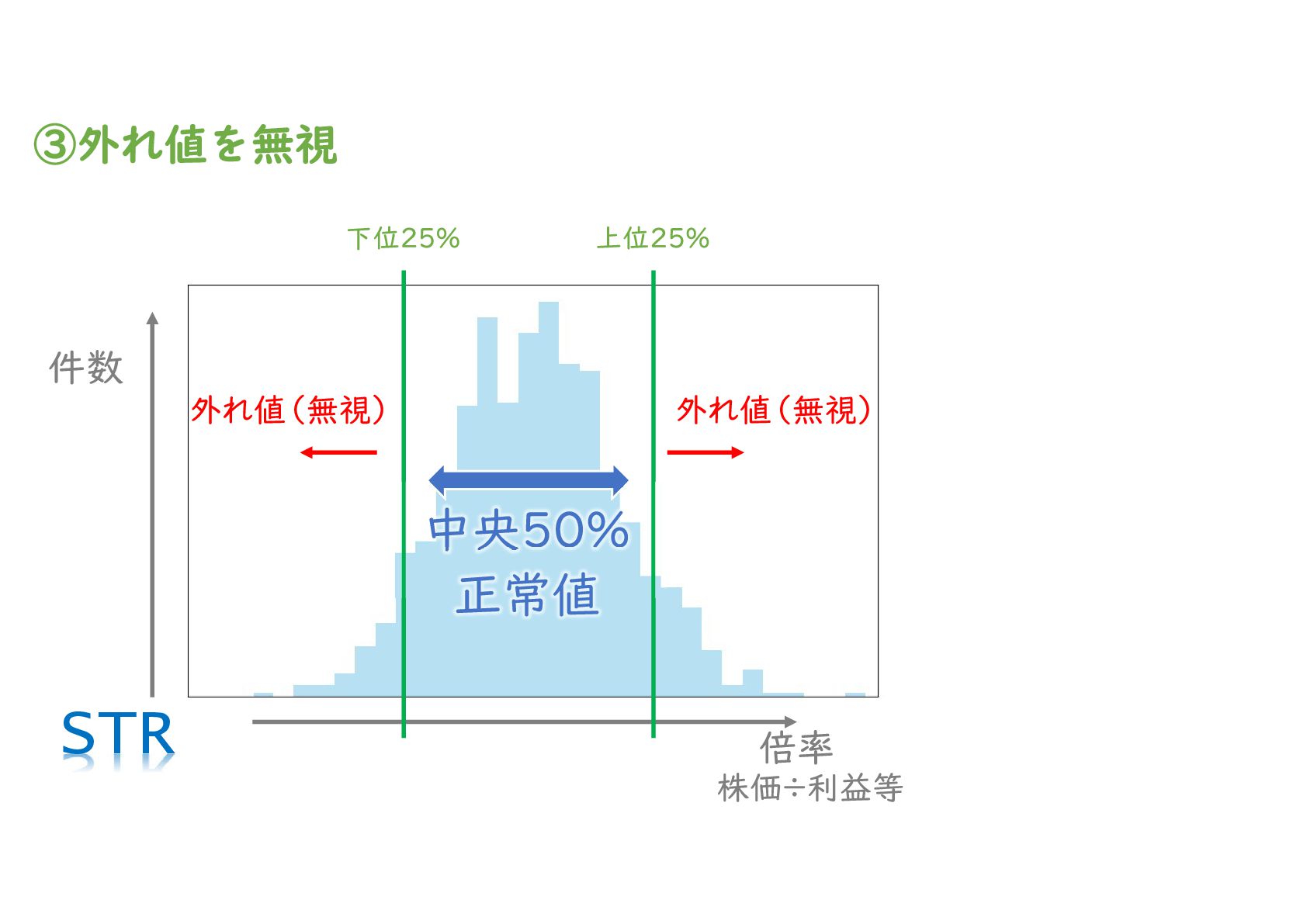

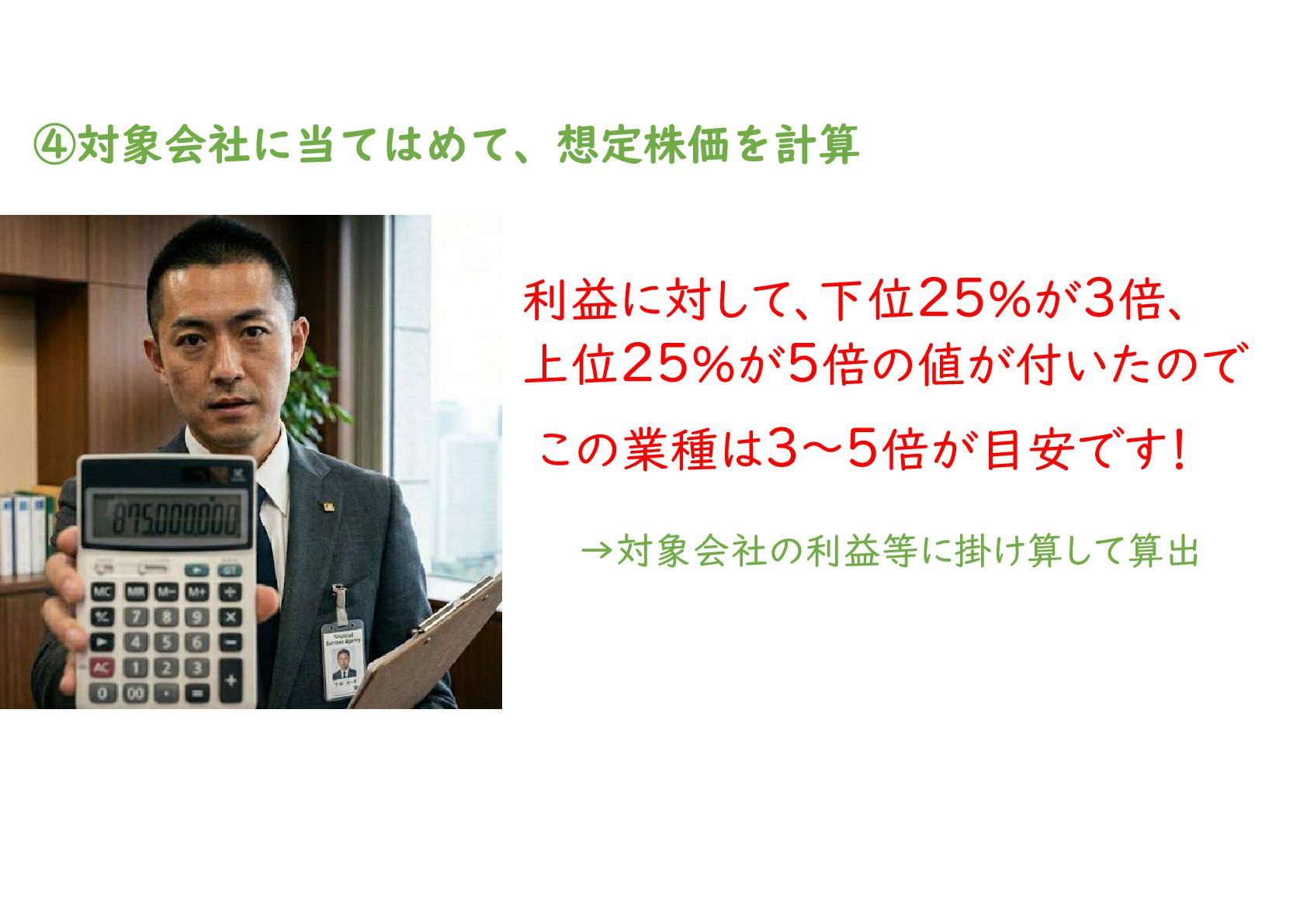

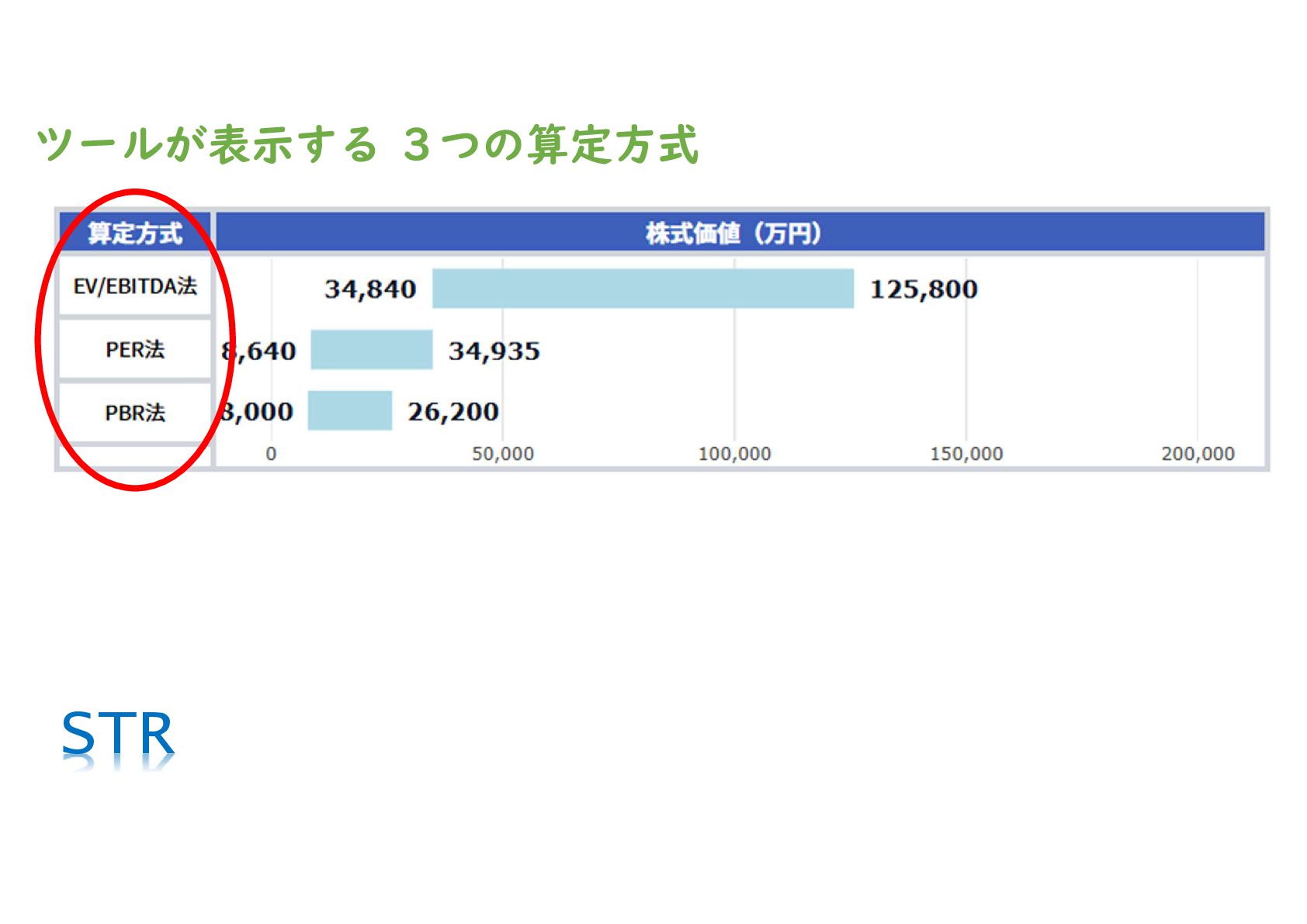

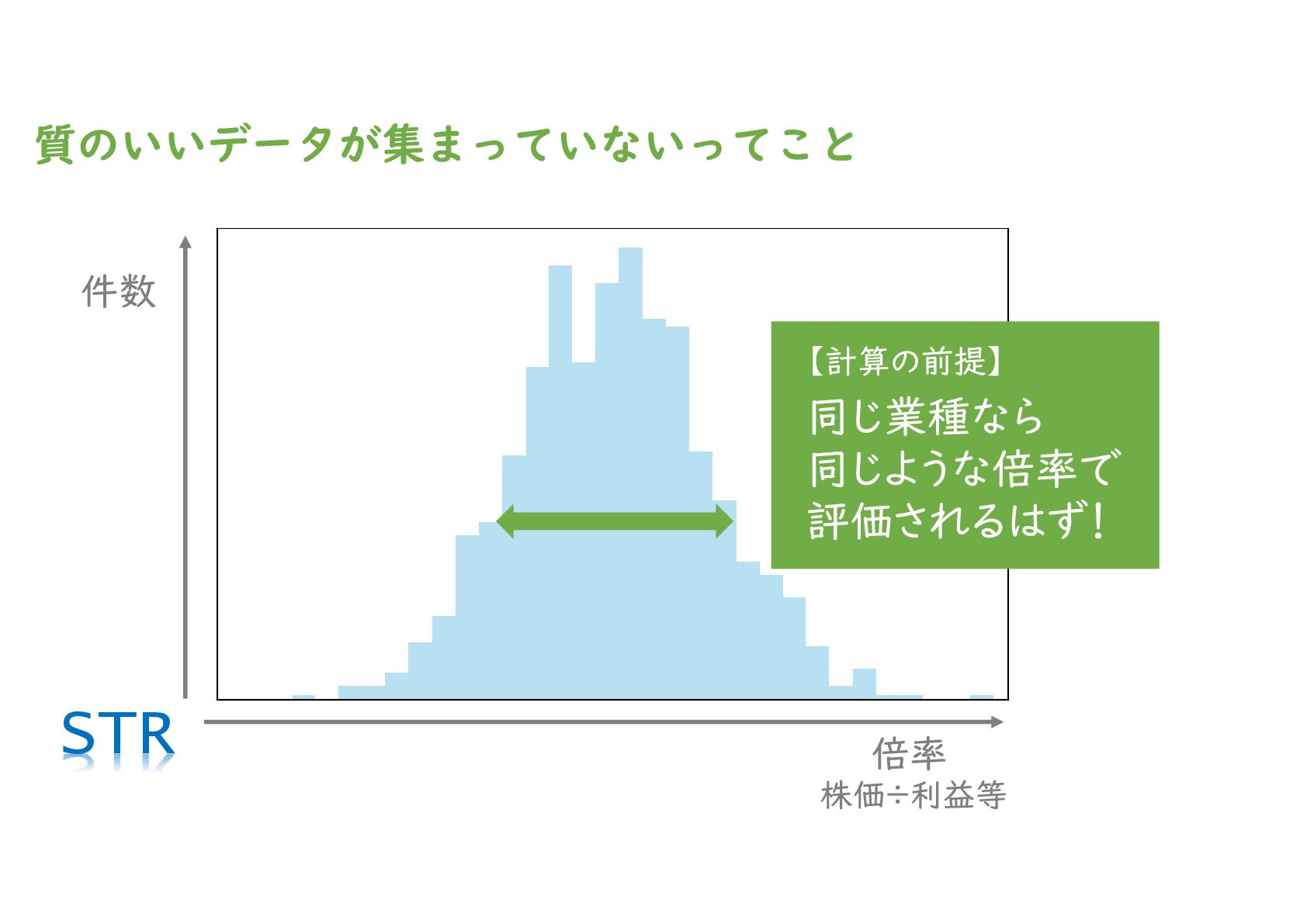

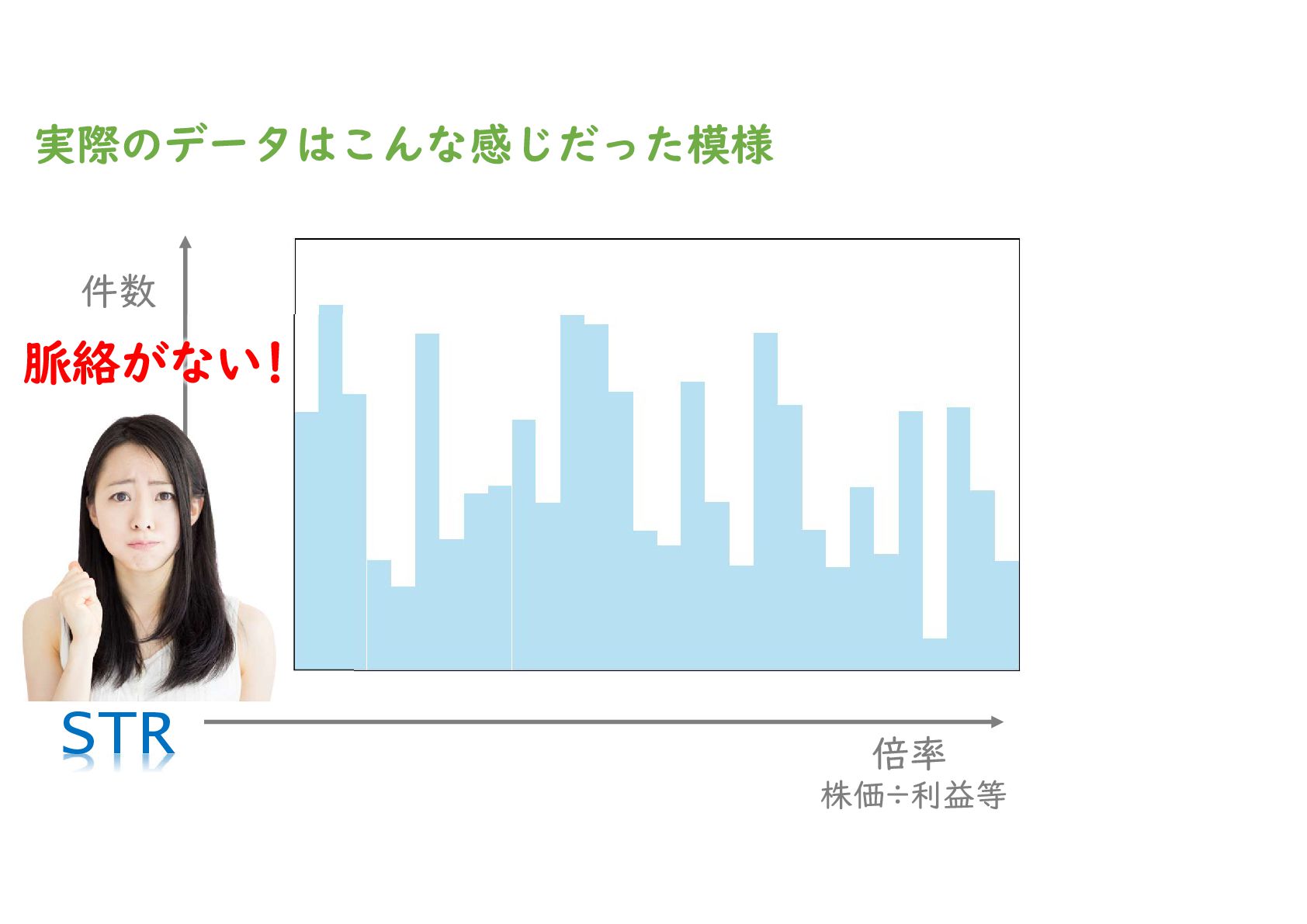

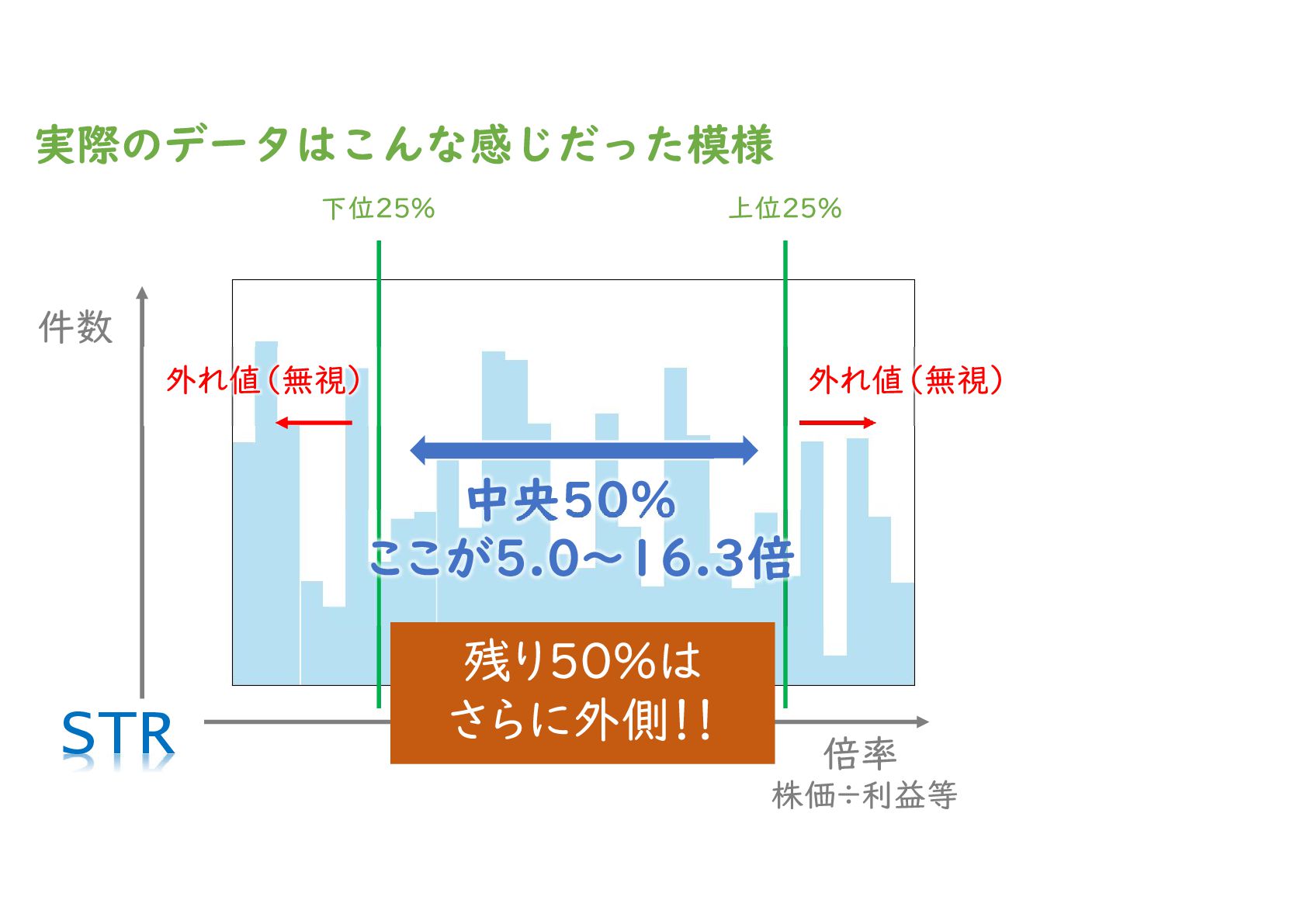

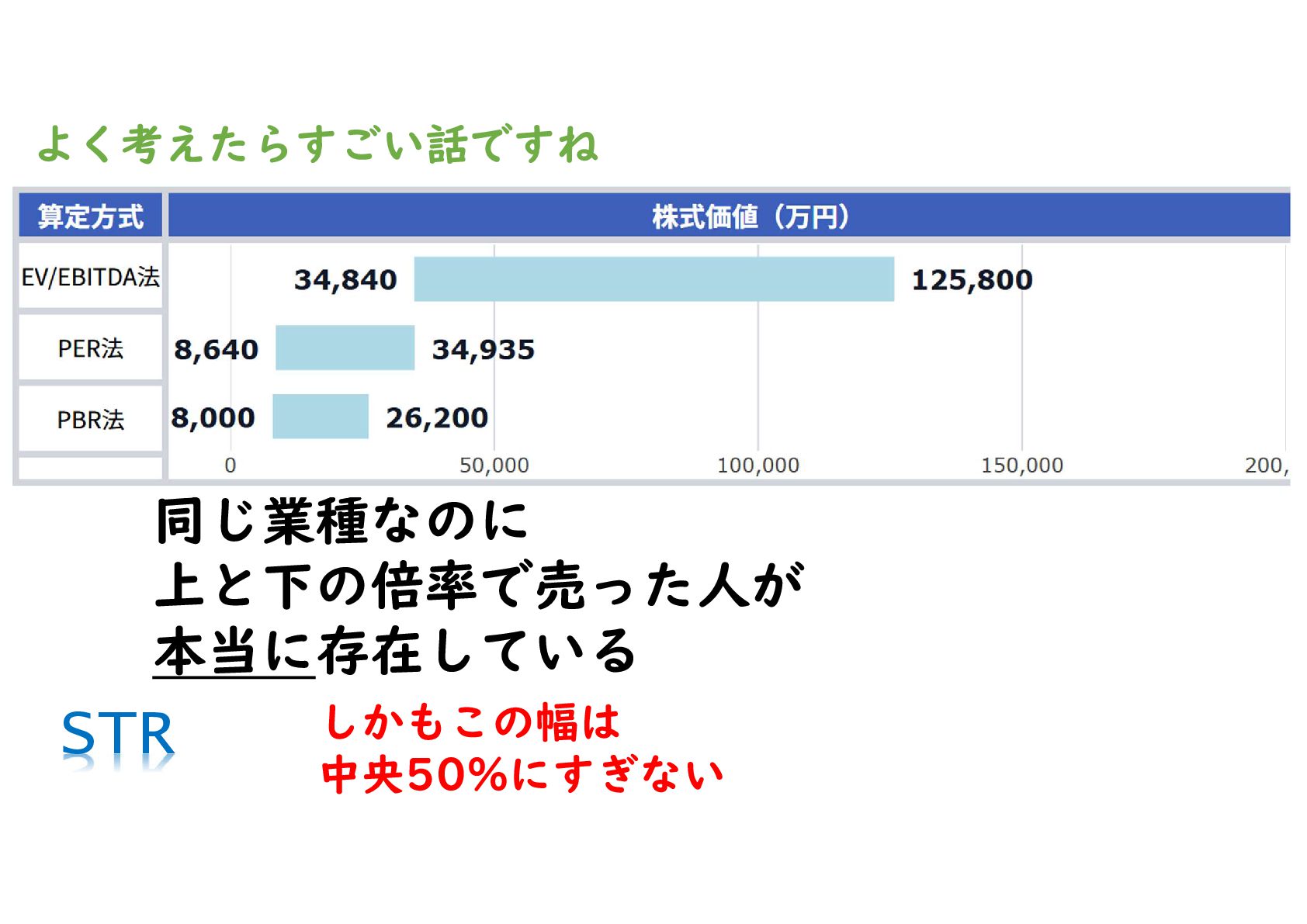

・株式価値ツールは成約データ(中央50%)の倍率を財務数値に掛け算する仕組み

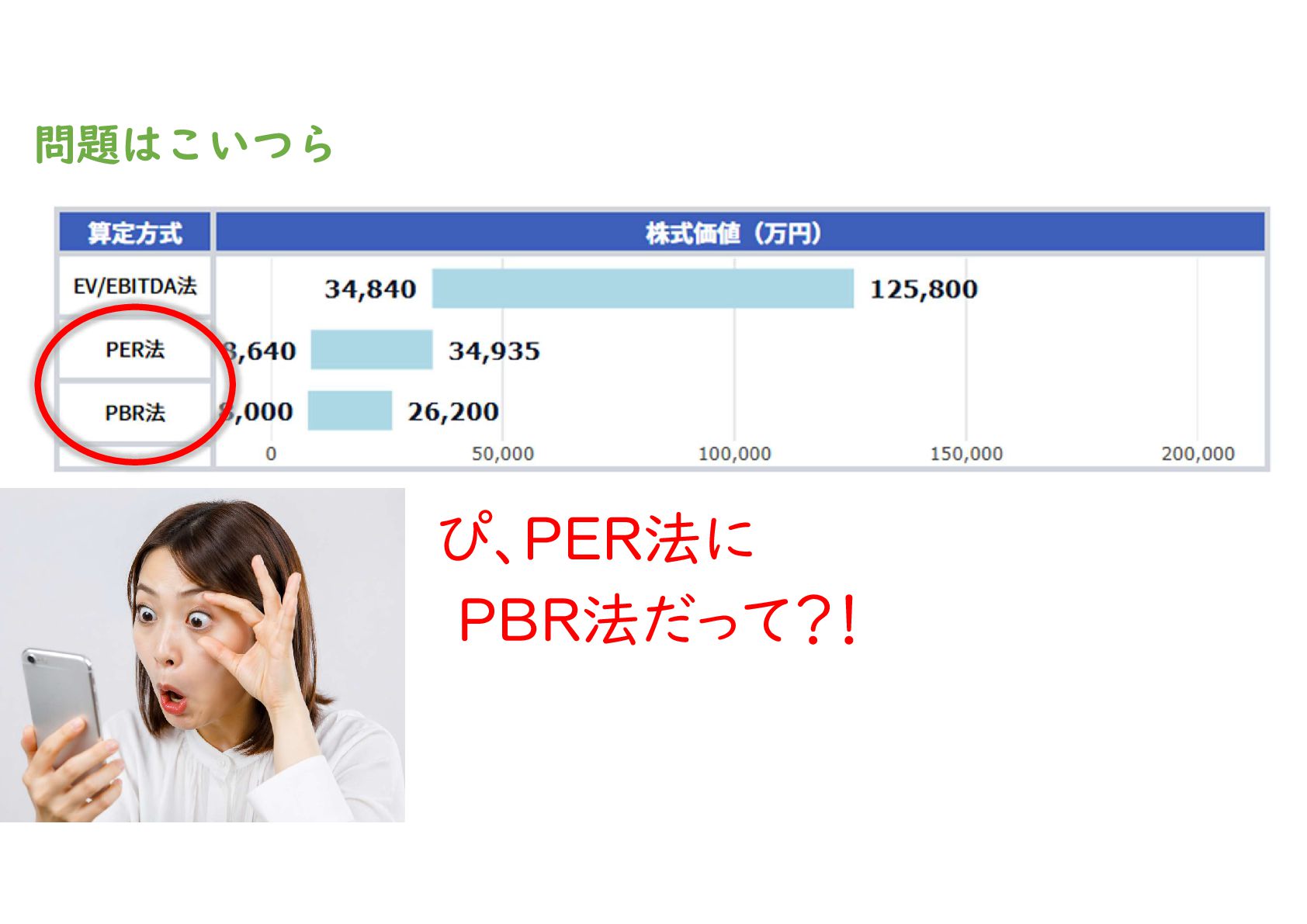

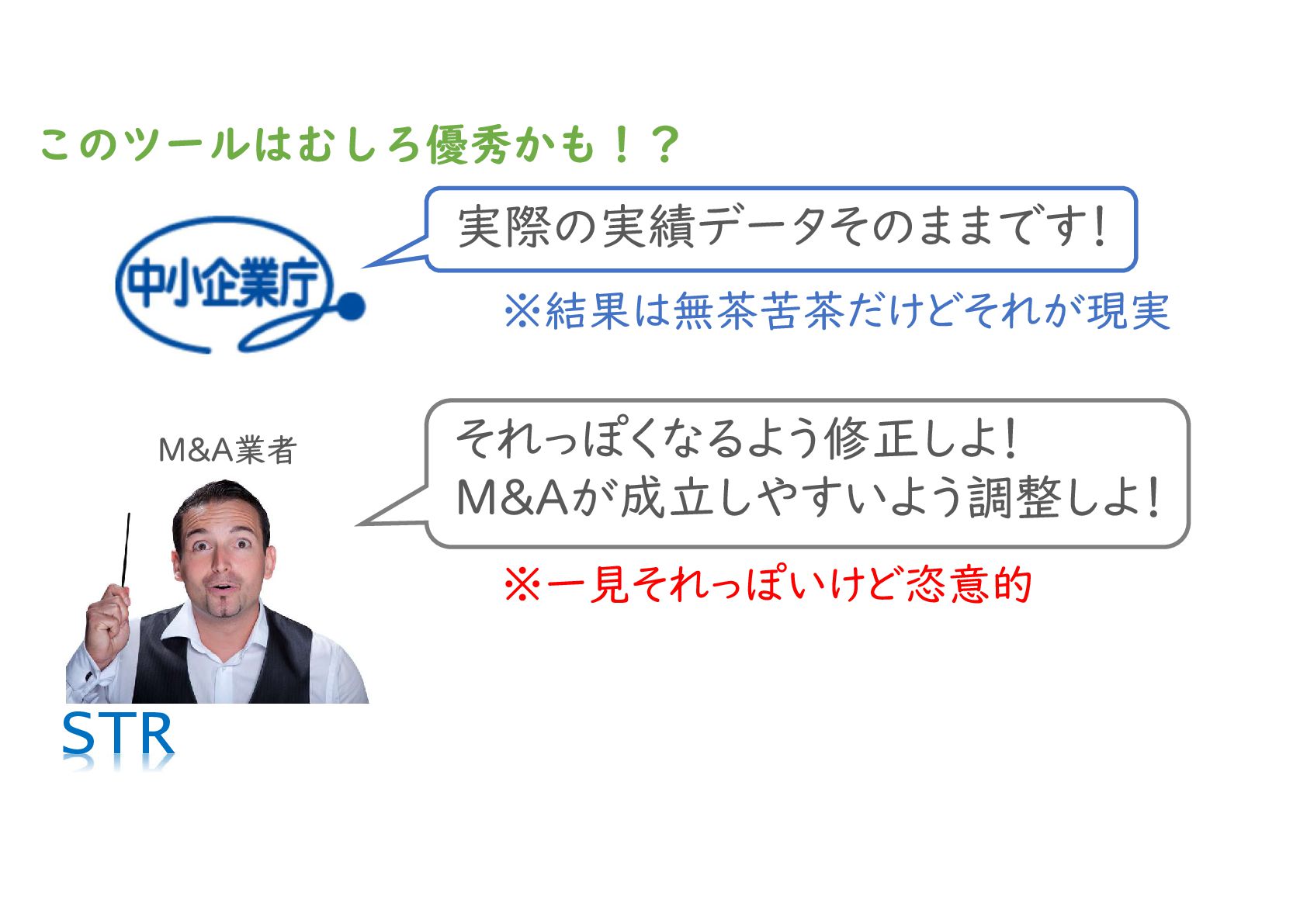

▼ ダメポイント①:計算方式のチョイスが無茶苦茶

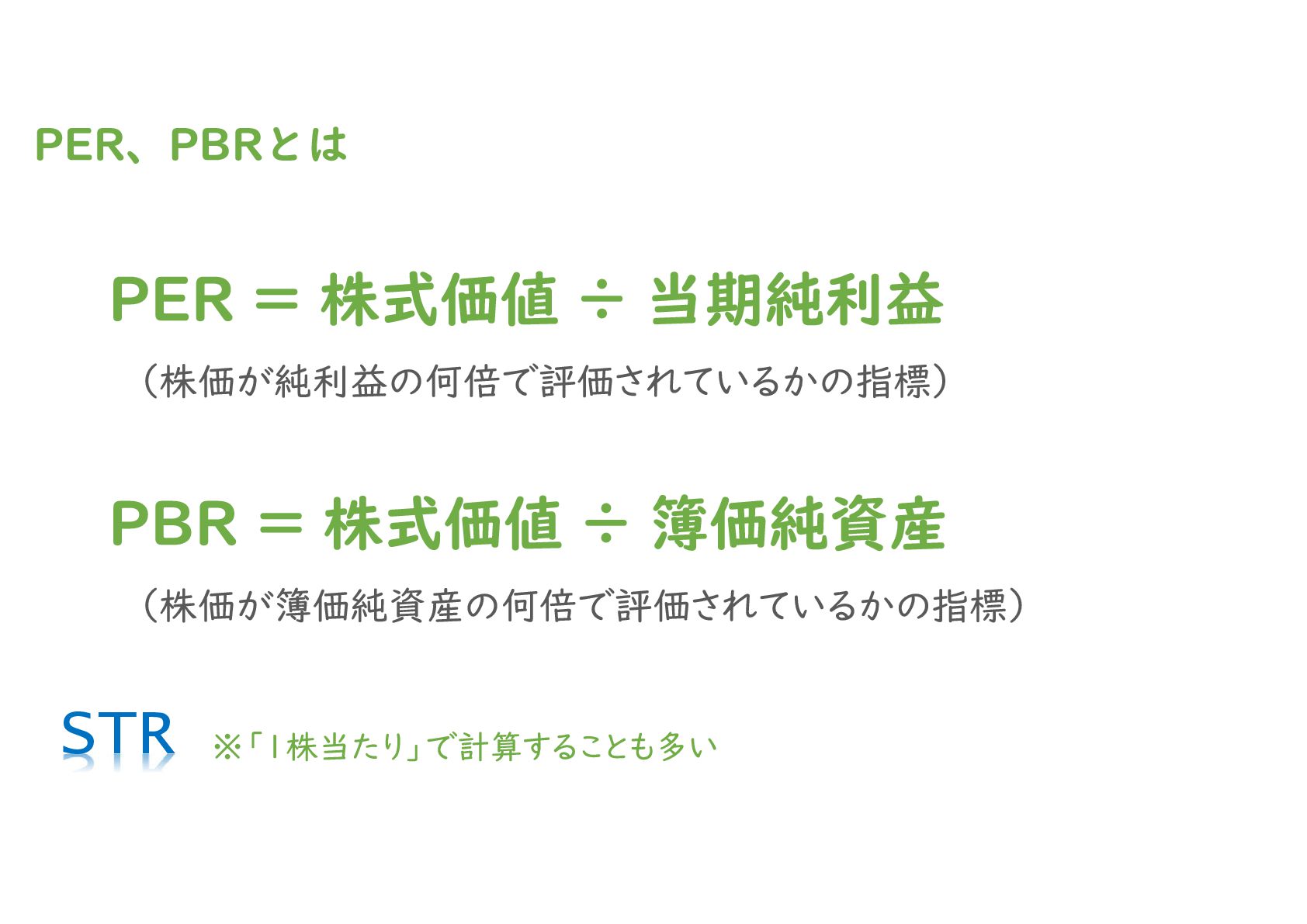

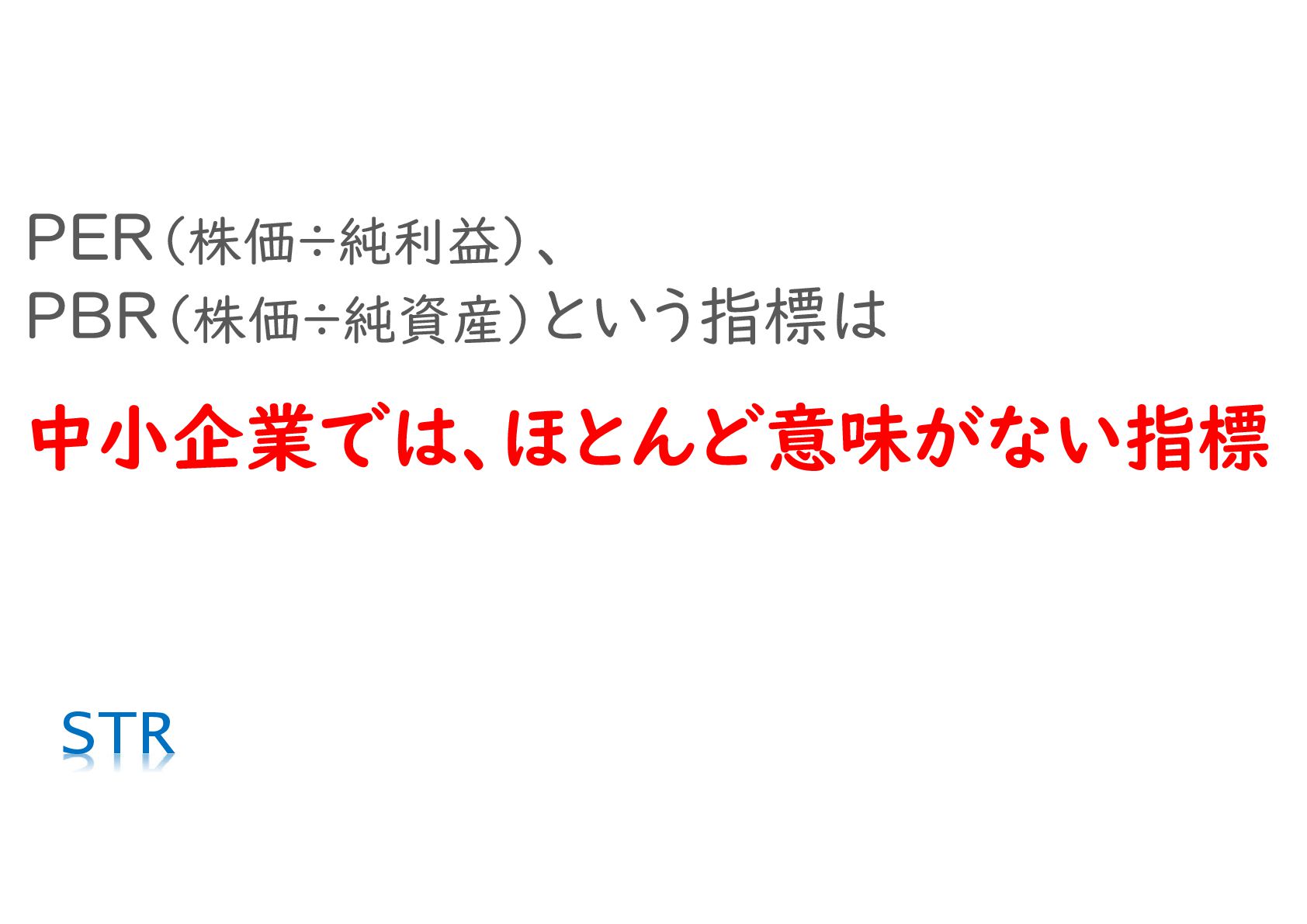

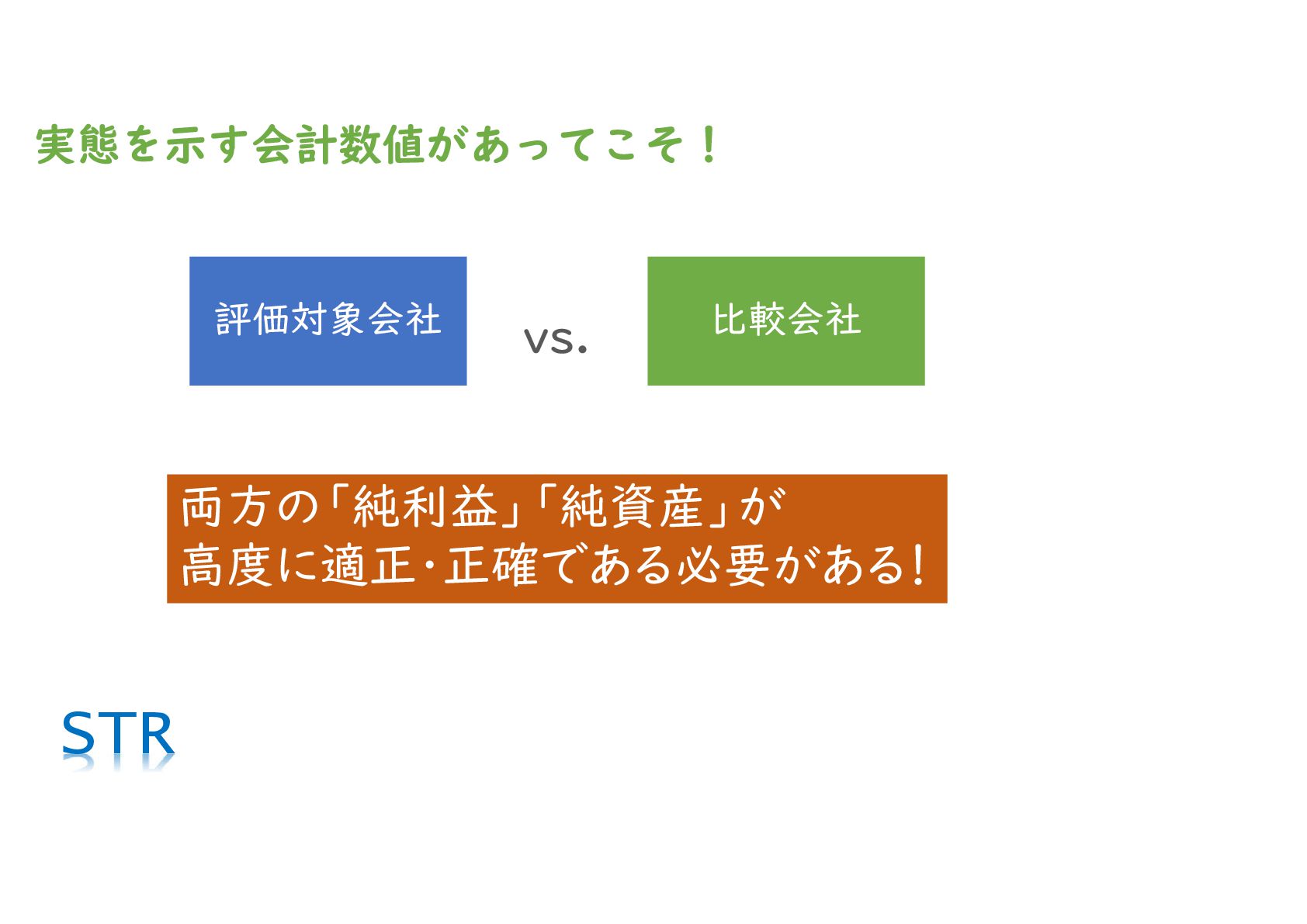

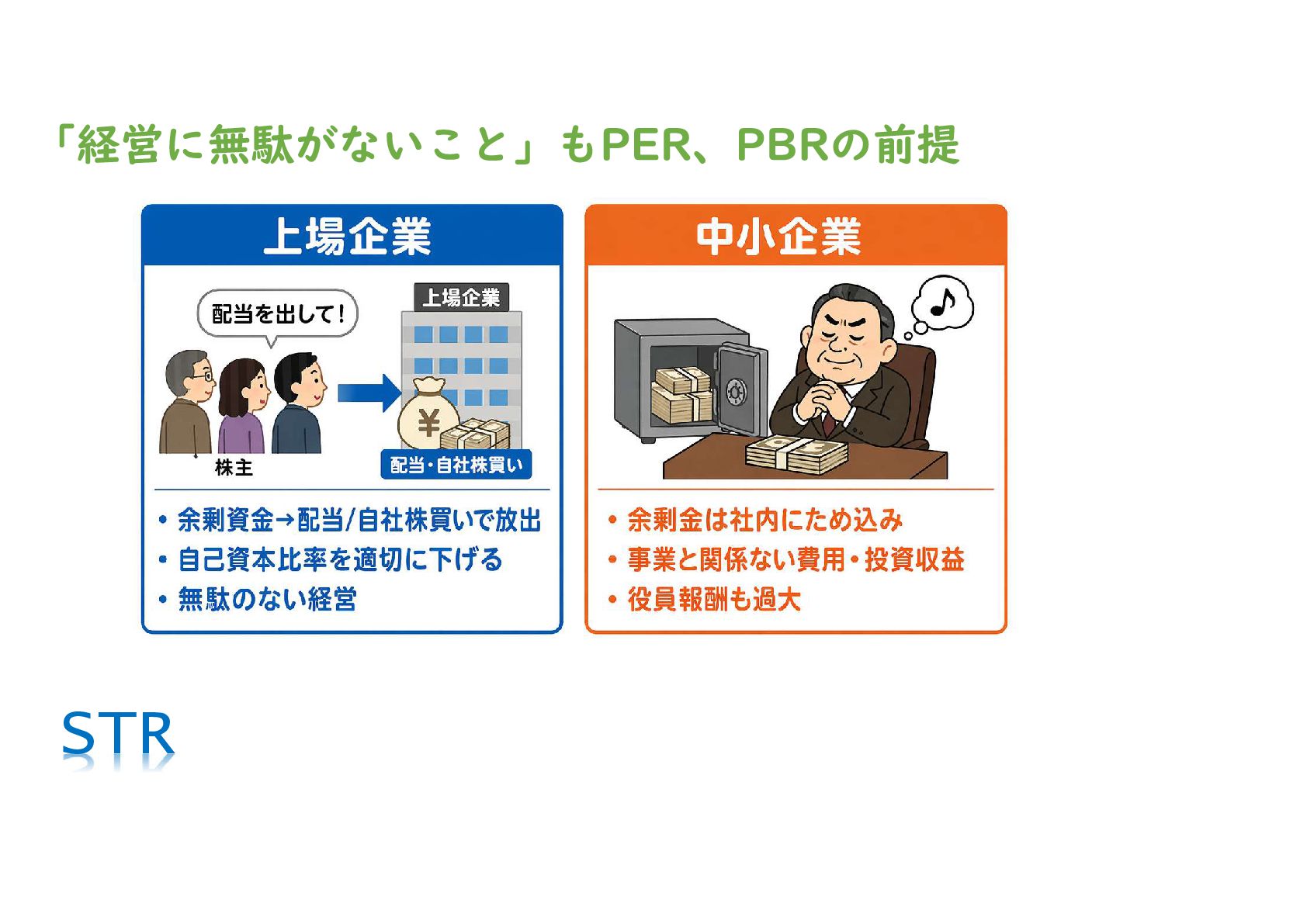

・EV/EBITDA法のほかにPER法・PBR法が並ぶが、PER・PBRは中小企業M&Aに不向き

・上場株の割高・割安を測る指標であり、非上場企業の評価にはほぼ使われない

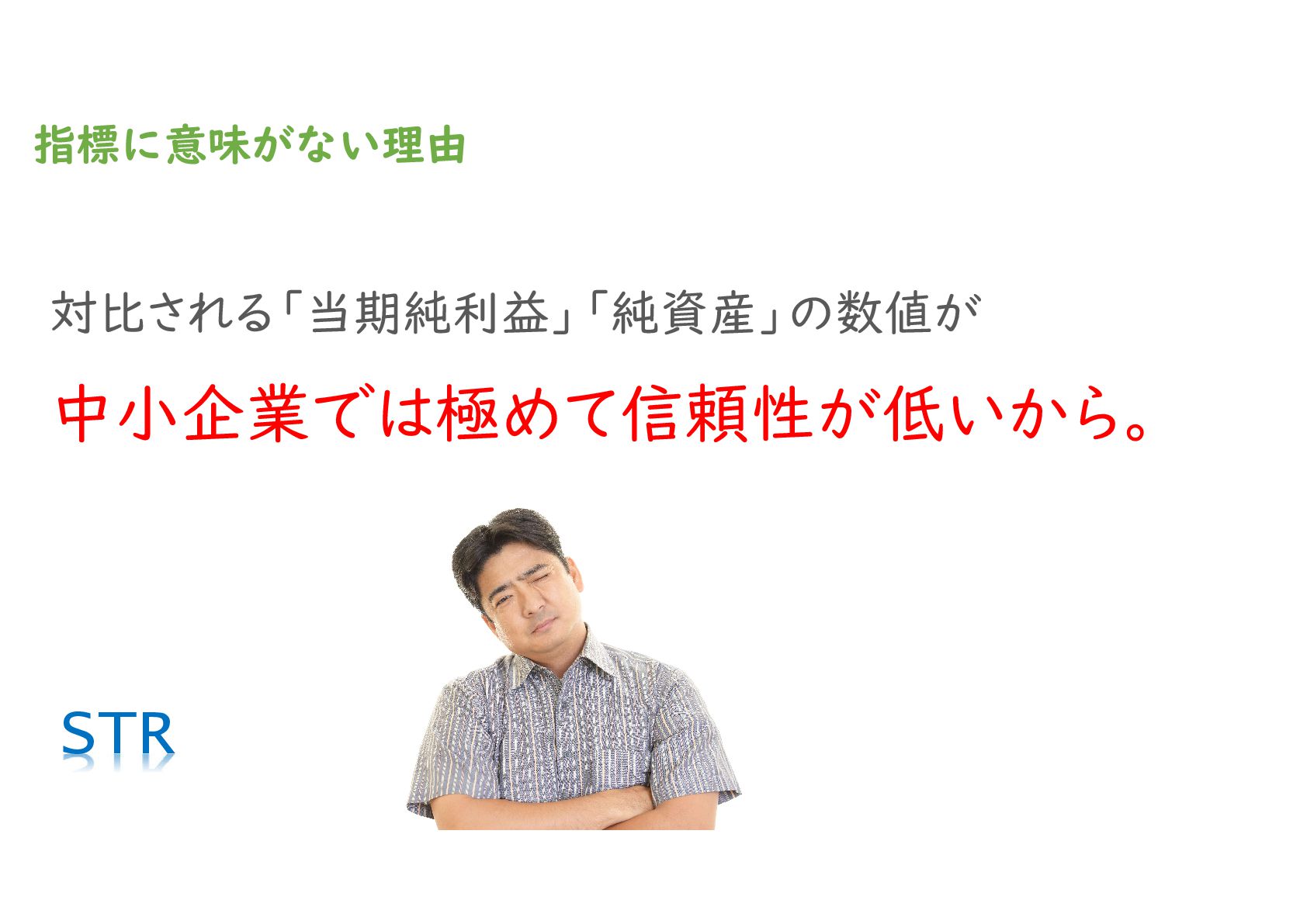

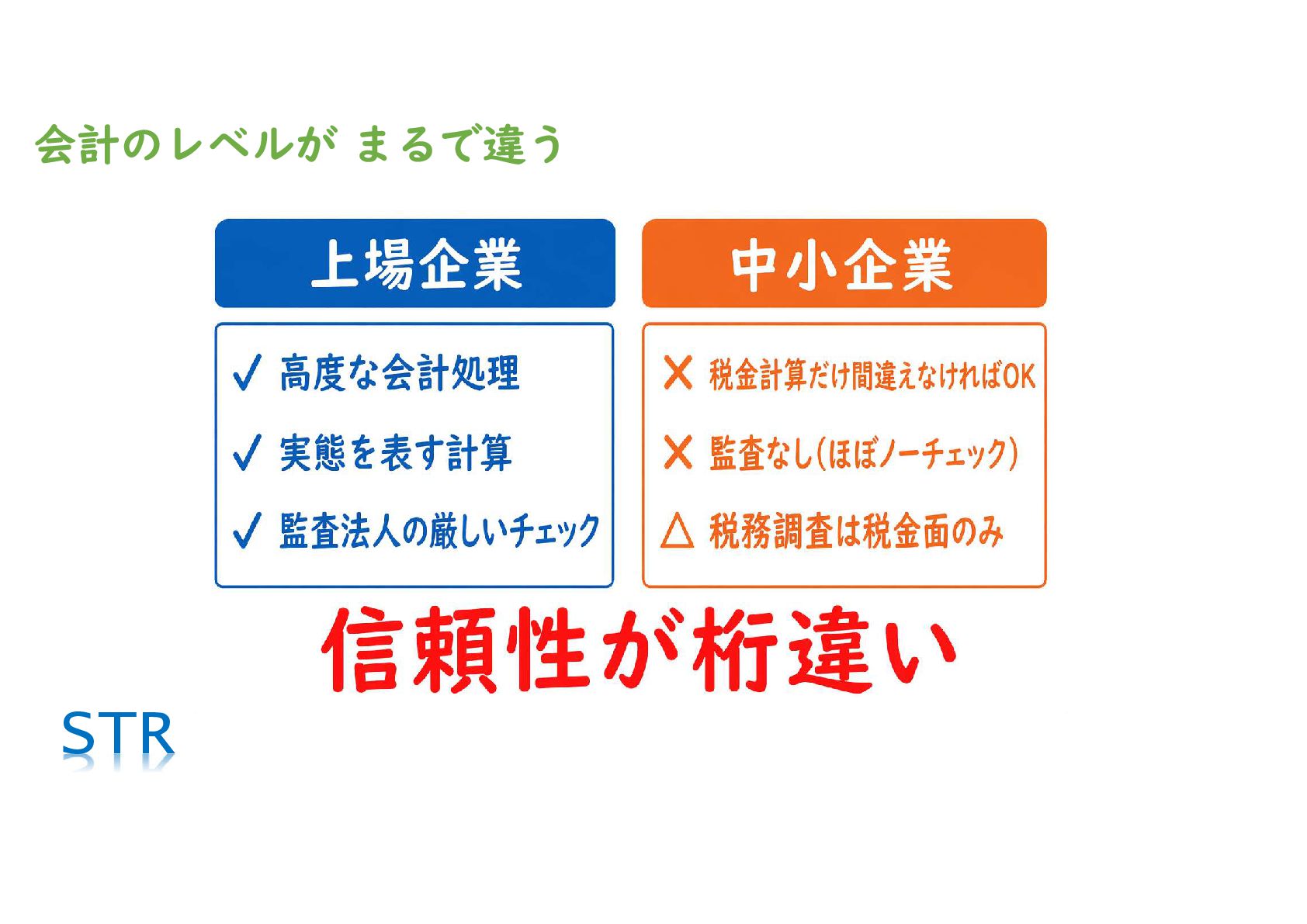

・会計ルールや監査の厳格さが違うため、上場企業と中小企業で数値の信頼性が段違い

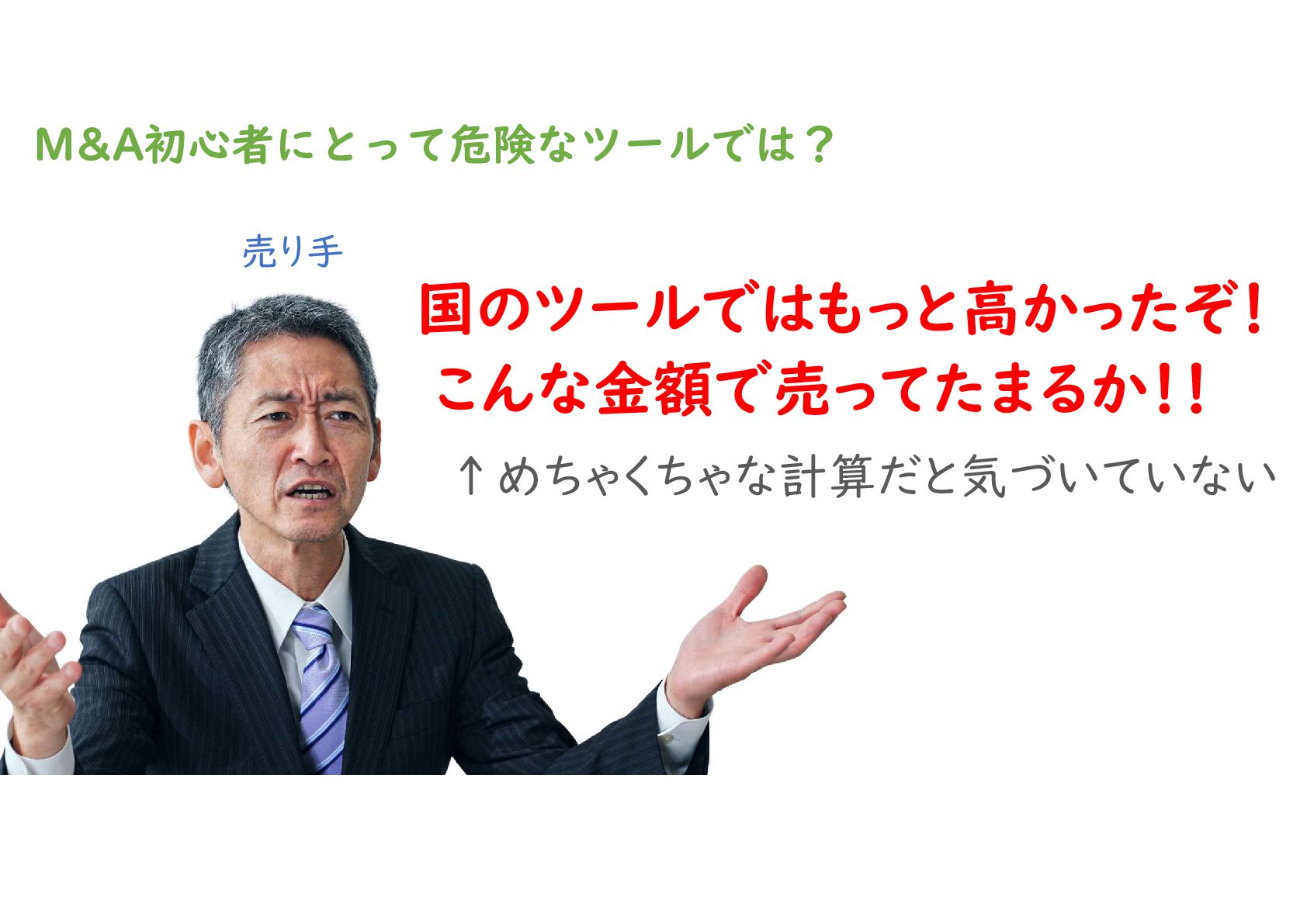

・売却前に意味のない増資をすれば株価が跳ね上がる論理破綻すら起きる

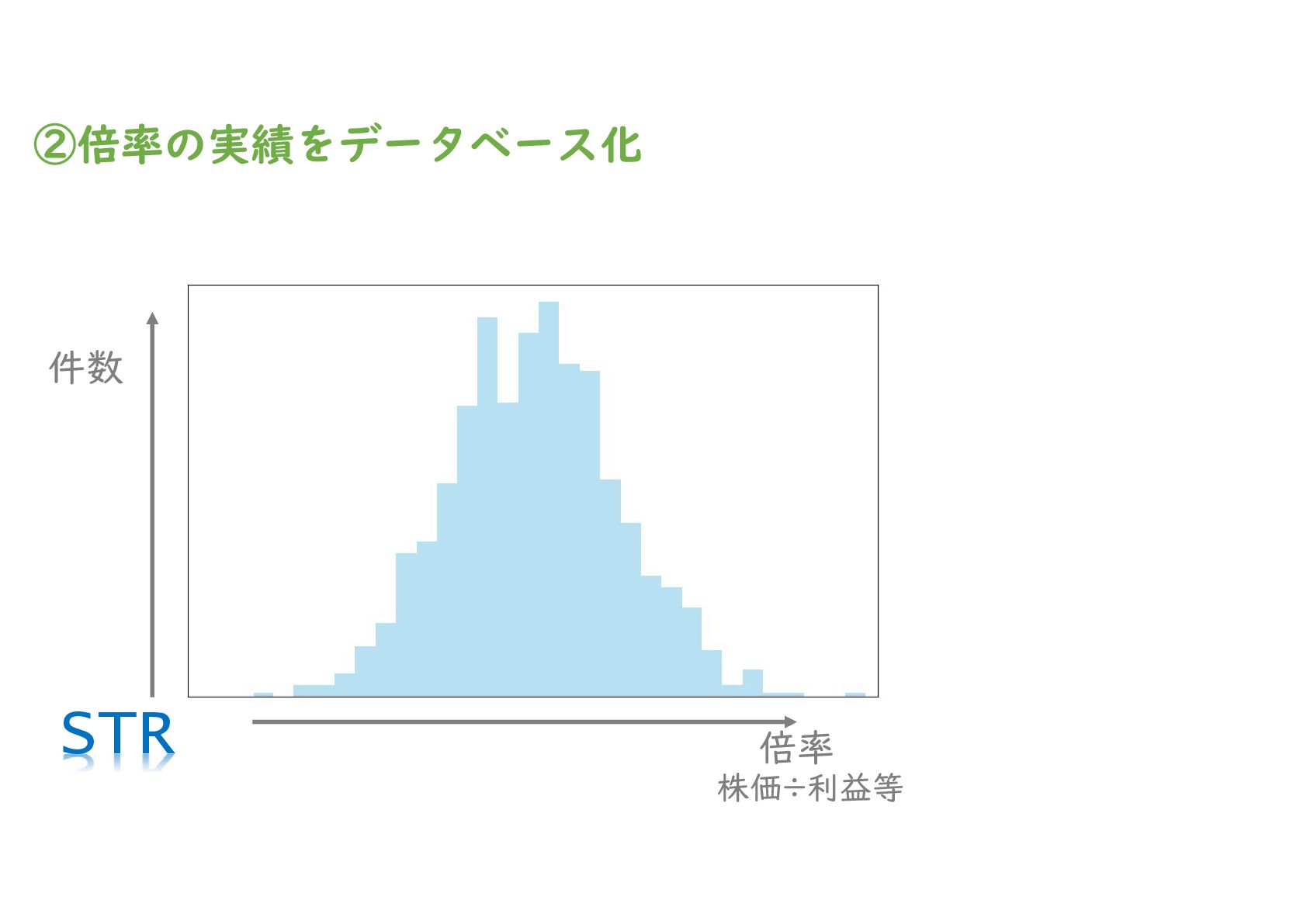

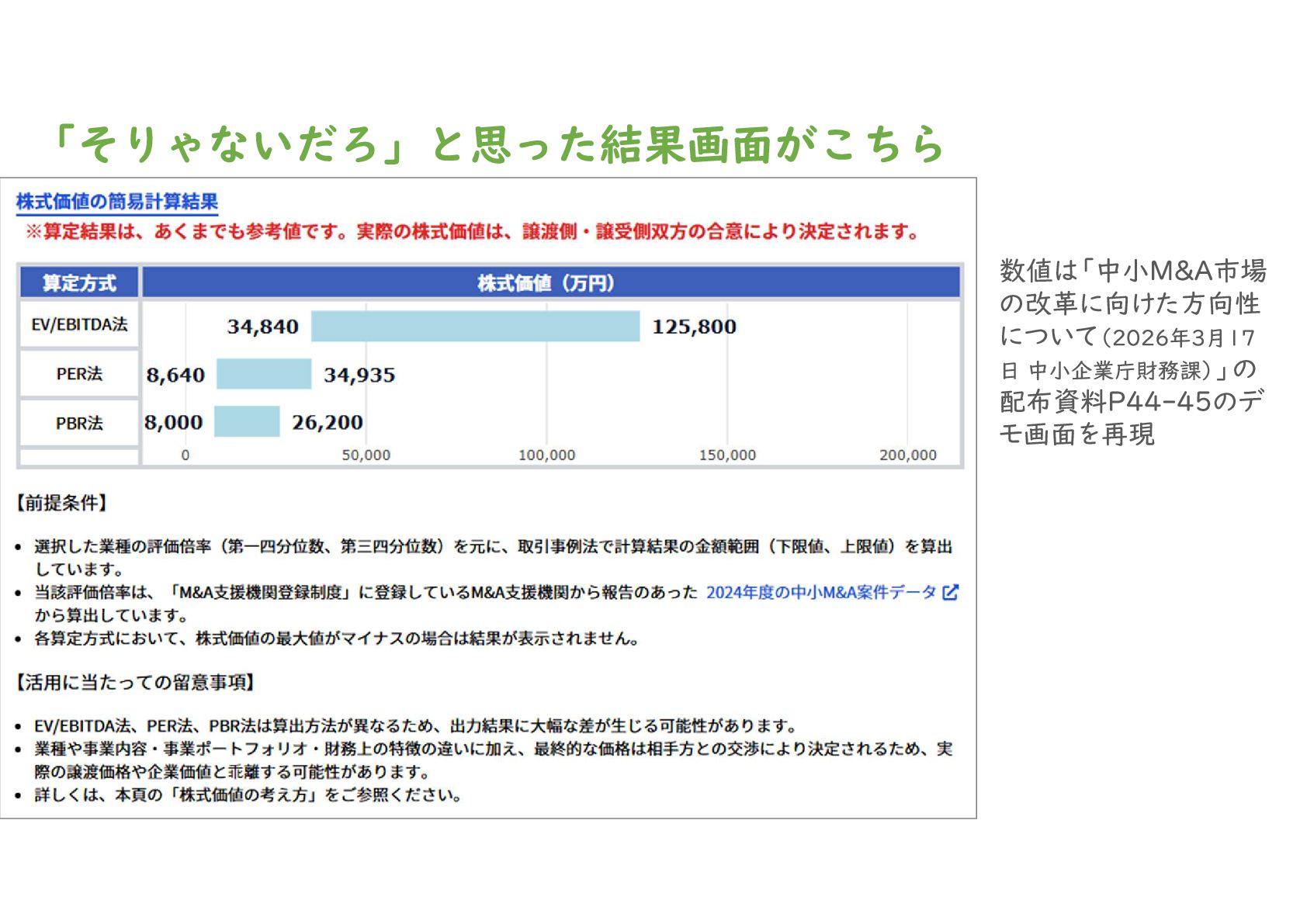

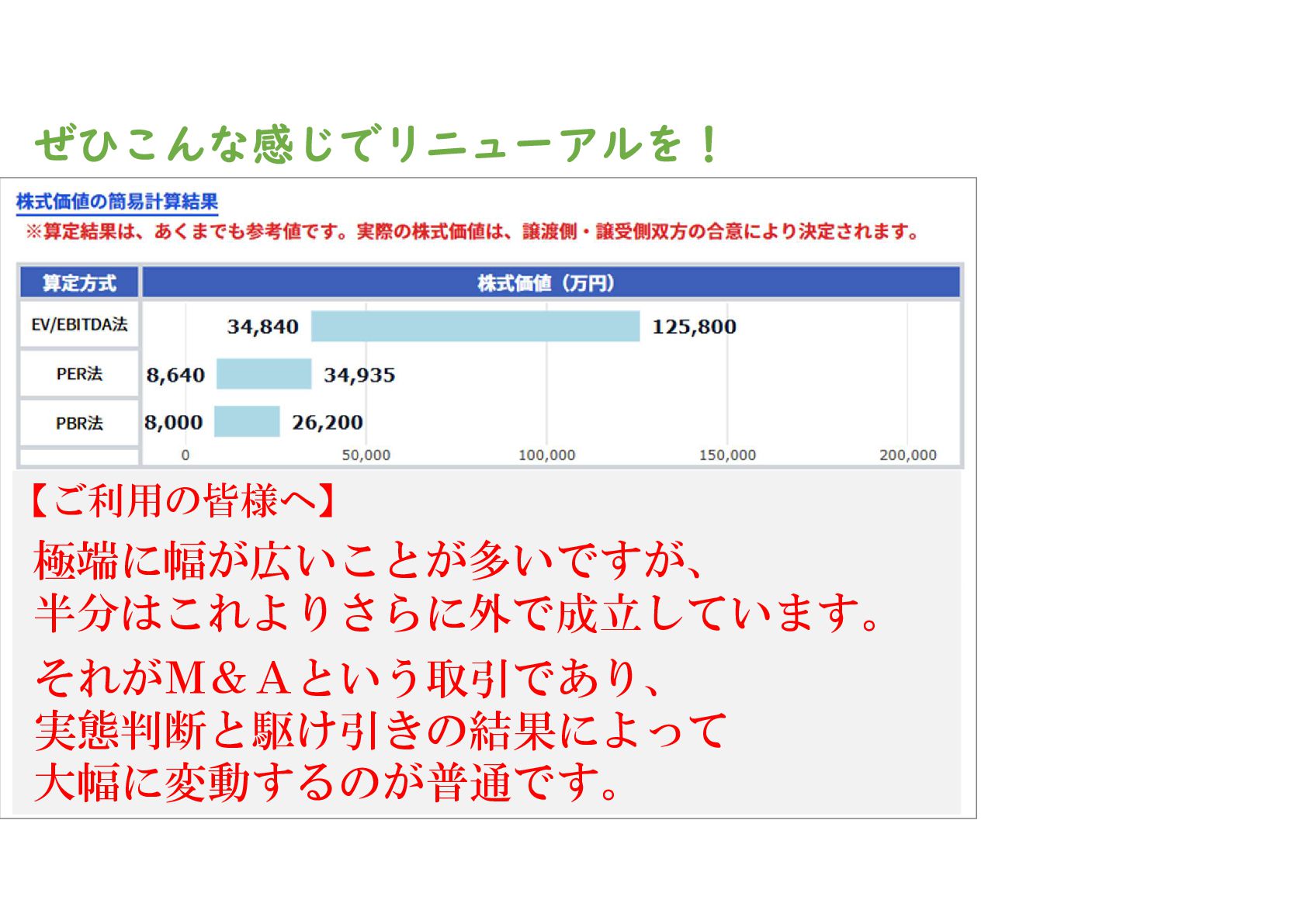

▼ ダメポイント②:計算結果の幅が広すぎる

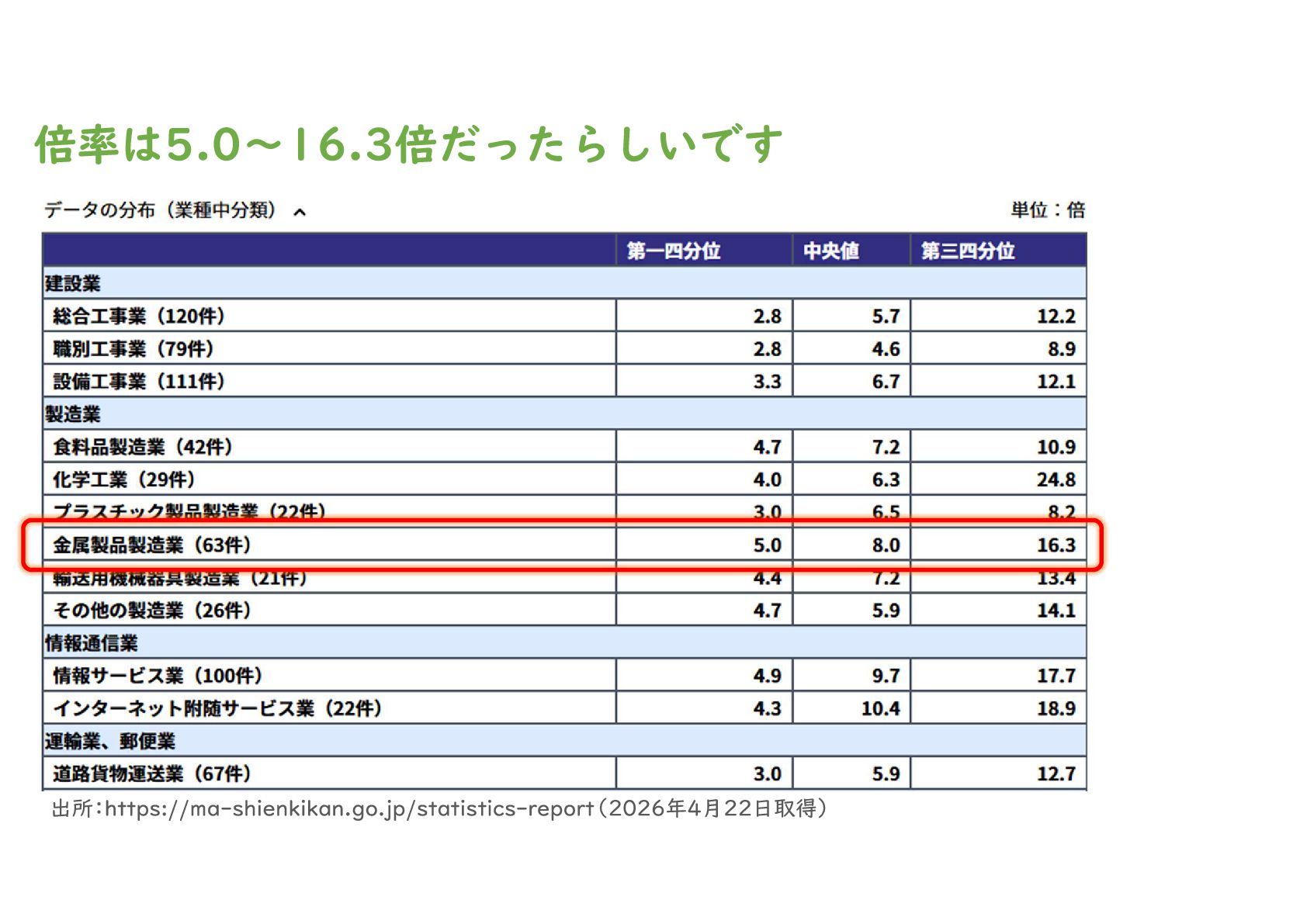

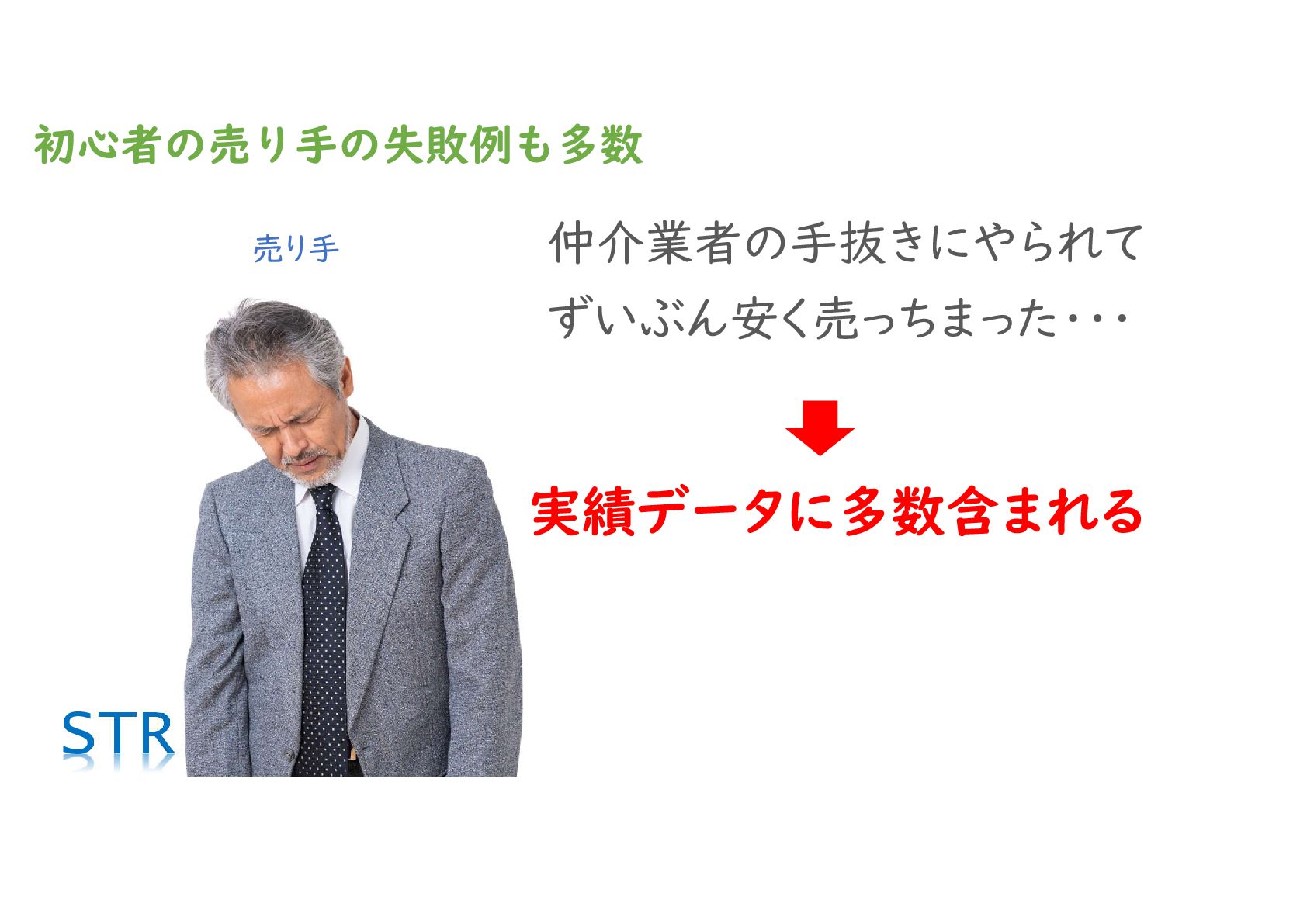

・中小企業庁のデモ数値で8,000万円〜12億58百万円、同じ会社なのに約16倍のレンジ

・業種によっては上限と下限で10倍以上の差が当たり前

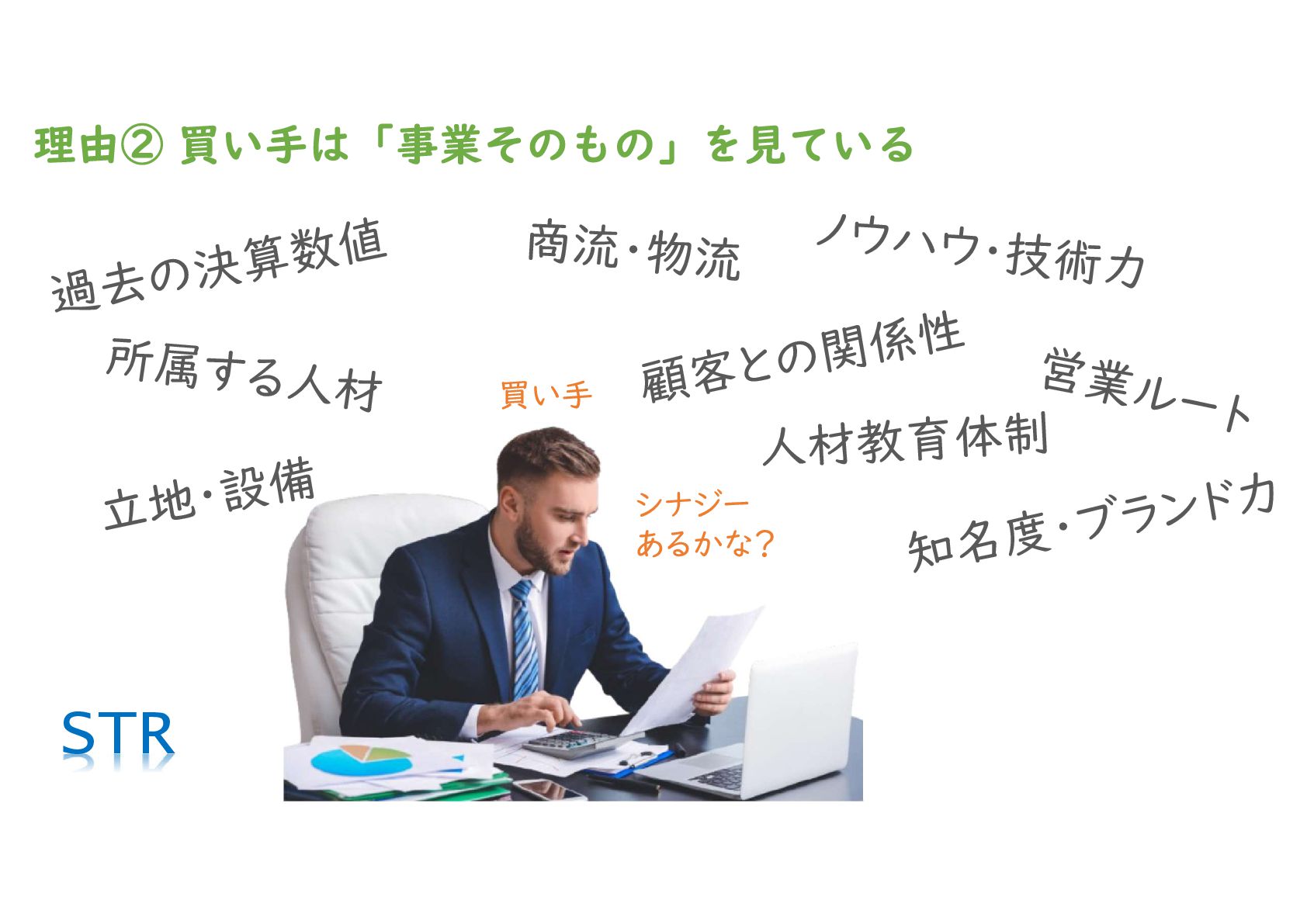

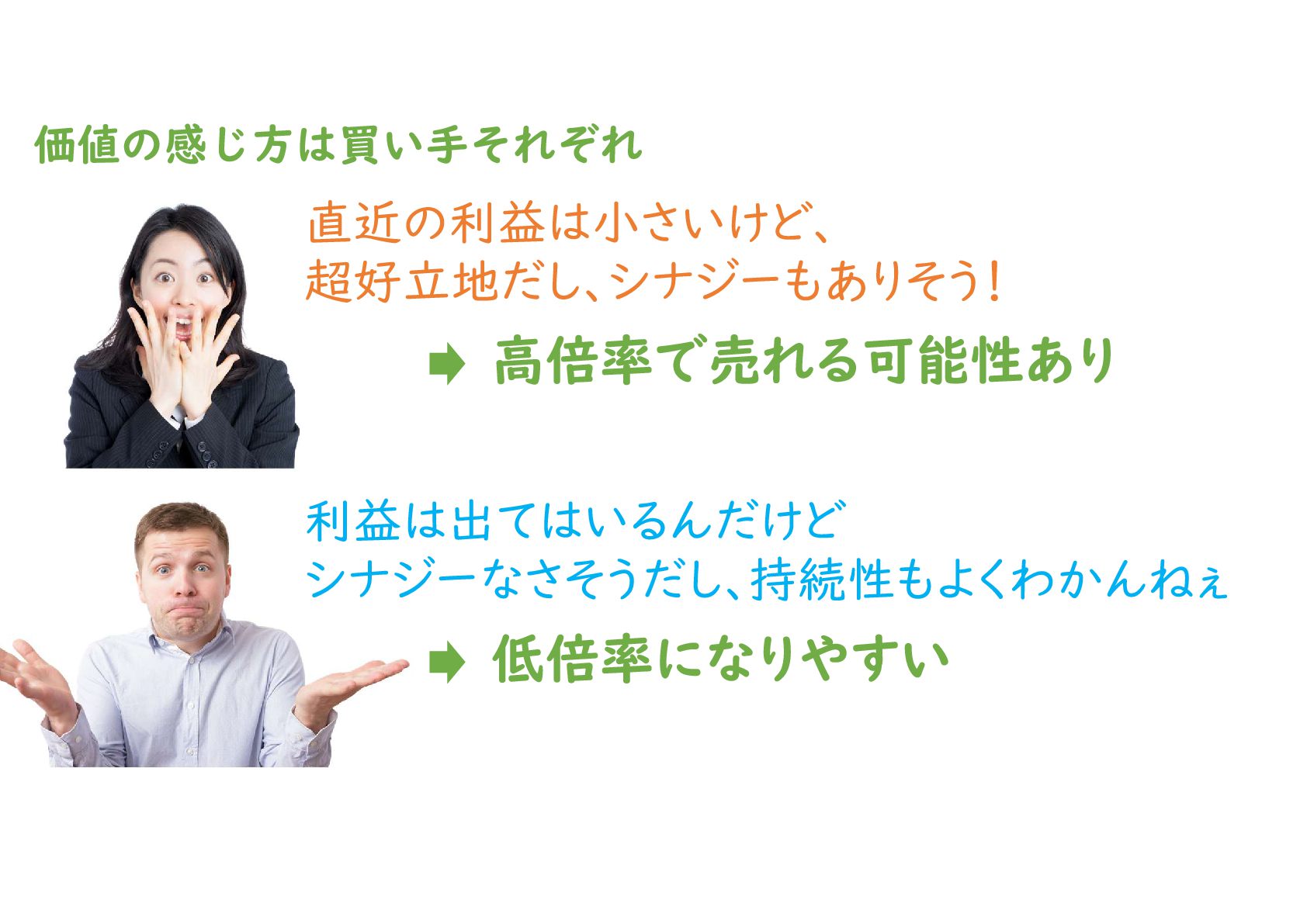

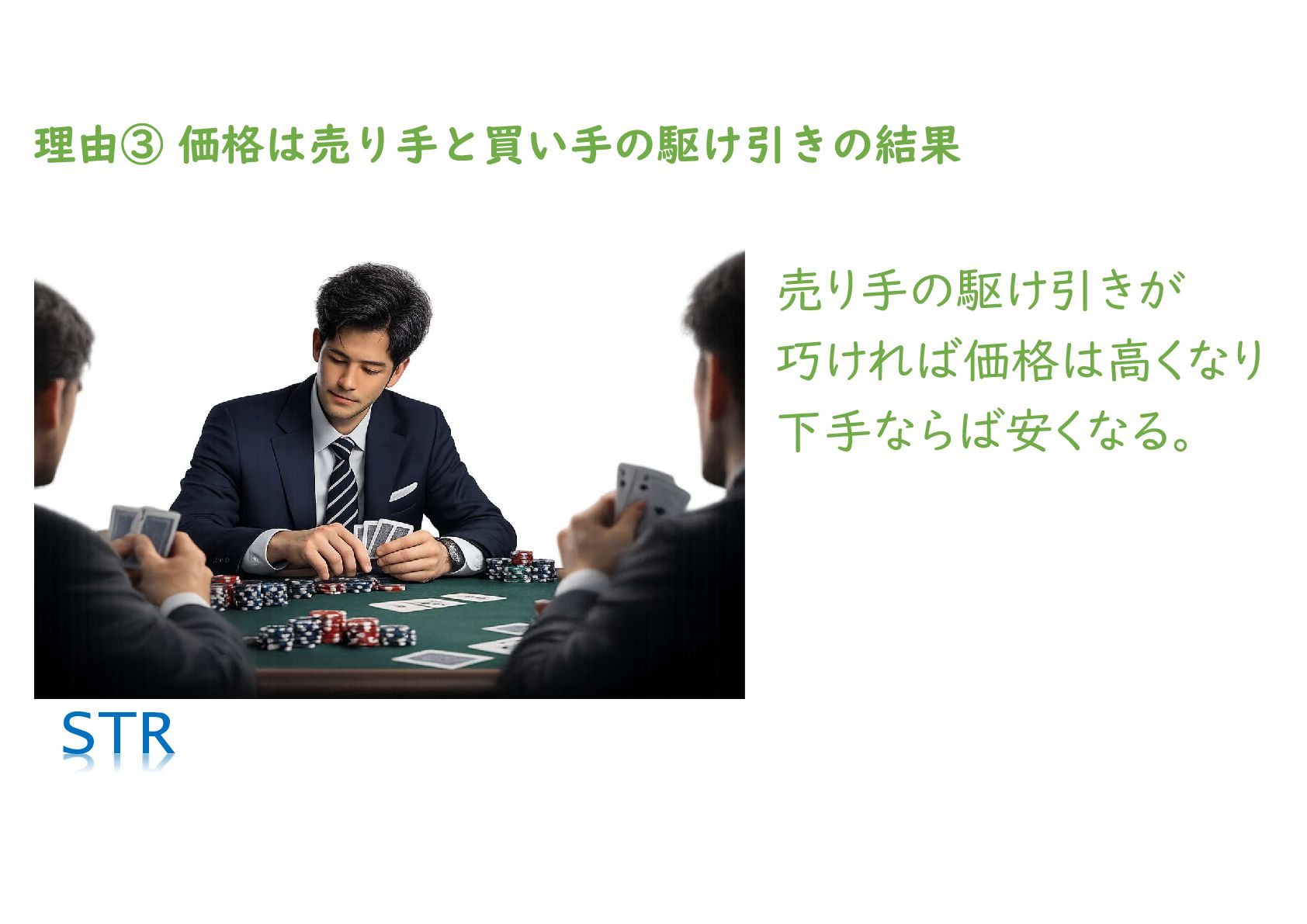

・バラつく理由は①財務数値の信頼性の低さ、②買い手は事業とシナジーを見ている、③価格は売り手と買い手の駆け引きの結果

▼ このツールから学ぶM&A価格の本質

・真の価値は「中小企業M&Aに価格の目安は存在しない」と体感できること

・会計数値だけで会社の価値がわかるというのは幻想

・国のお墨付きに見える数字を鵜呑みにすると、売却チャンスを逃したり安売りしたりする危険がある

・M&A価格のリアルを自分の頭で理解することが売り手経営者の身を守る

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}