Отчет USABILITYLAB о доступности российских интернет-банков (21 ноября 2017)

Часть общего отраслевого отчета USABILITYLAB о сравнительном исследовании российских интернет-банков, посвященная их доступности. Разобраны основные проблемы доступности и причины их возникновения.

отчёт 2017 Документ содержится обзор проблем доступности интернет-банков для пользователей с различными нарушениями (accessibility). Краткий отчёт содержит примеры из каждого раздела полных отчётов исследования. Далее вы сможете ознакомится с описанием исследования и увидеть степень проработки каждого раздела на примерах из индивидуального отчета.

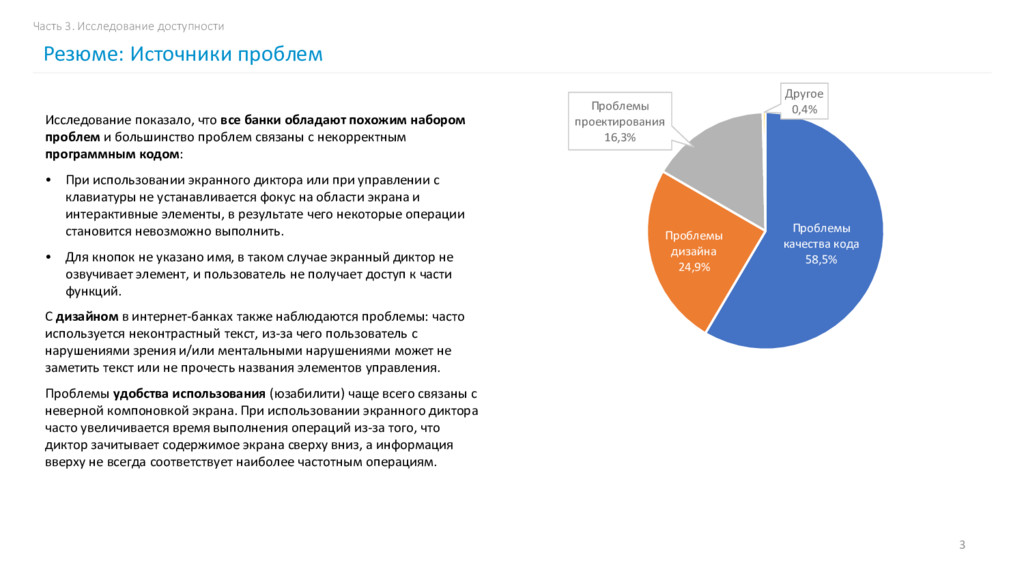

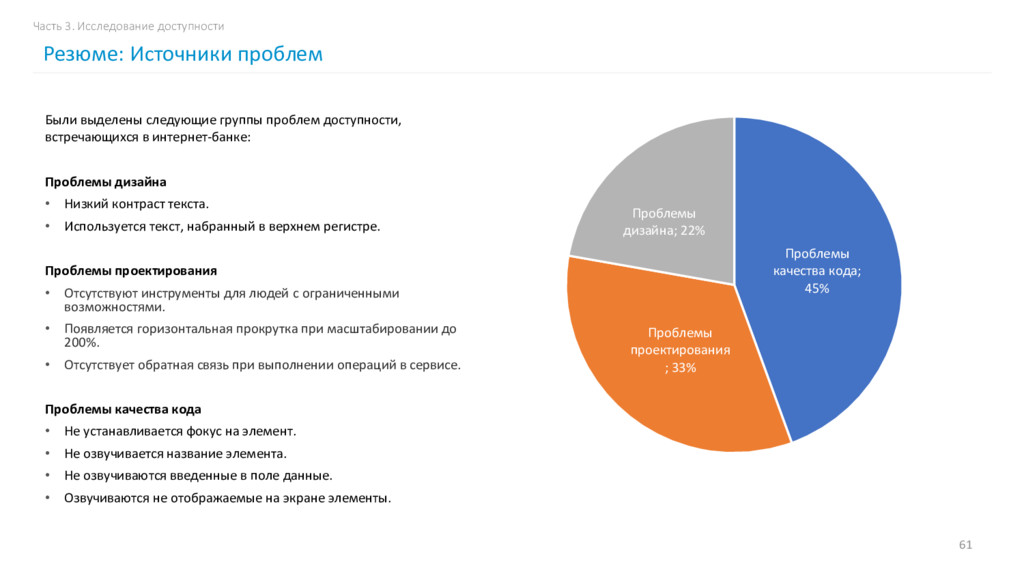

большинство проблем связаны с некорректным программным кодом: • При использовании экранного диктора или при управлении с клавиатуры не устанавливается фокус на области экрана и интерактивные элементы, в результате чего некоторые операции становится невозможно выполнить. • Для кнопок не указано имя, в таком случае экранный диктор не озвучивает элемент, и пользователь не получает доступ к части функций. С дизайном в интернет-банках также наблюдаются проблемы: часто используется неконтрастный текст, из-за чего пользователь с нарушениями зрения и/или ментальными нарушениями может не заметить текст или не прочесть названия элементов управления. Проблемы удобства использования (юзабилити) чаще всего связаны с неверной компоновкой экрана. При использовании экранного диктора часто увеличивается время выполнения операций из-за того, что диктор зачитывает содержимое экрана сверху вниз, а информация вверху не всегда соответствует наиболее частотным операциям. 3 Резюме: Источники проблем Проблемы качества кода 58,5% Проблемы дизайна 24,9% Проблемы проектирования 16,3% Другое 0,4% Часть 3. Исследование доступности

столкнутся слабовидящие и слепые пользователи, при этом процент критичных проблем для них составляет 43%. Это связано с тем, что интернет-банки практически не позволяют выполнять операции с помощью экранного диктора или клавиатуры. Невозможность комфортной навигации с клавиатуры также снижает доступность интернет-банков для пользователей с нарушениями опорно-двигательного аппарата. Пользователи с нарушениями ментальной сферы при использовании интернет-банков могут столкнуться с проблемами в навигации на сайте или не заметить важной или нужной информации из-за сложной иерархии информации на странице, лишних картинок, мелкого и бледного шрифта. 4 Резюме: Влияние на пользователей с различными нарушениями 0% 10% 20% 30% 40% 50% 60% 70% Слабовидящие и слепые С нарушениями ментальной сферы С нарушениями опорно - двигательного аппарата С нарушениями речи; Слабослышащие и глухие Проблемы качества кода Проблемы дизайна Проблемы проектирования Другое Часть 3. Исследование доступности

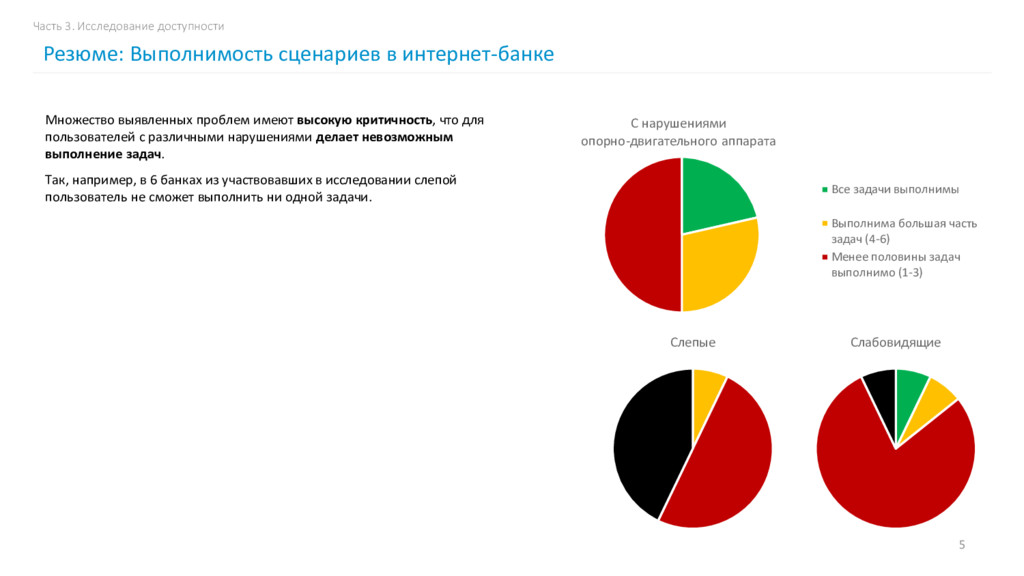

различными нарушениями делает невозможным выполнение задач. Так, например, в 6 банках из участвовавших в исследовании слепой пользователь не сможет выполнить ни одной задачи. 5 Часть 3. Исследование доступности Резюме: Выполнимость сценариев в интернет-банке Слабовидящие Слепые С нарушениями опорно-двигательного аппарата Все задачи выполнимы Выполнима большая часть задач (4-6) Менее половины задач выполнимо (1-3)

рамках ежегодного сравнительного исследования компании UsabilityLab. Для выявления паттернов взаимодействия незрячих пользователей с сенсорными устройствами было проведено несколько интервью с консультантом, который занимается обучением работе с программами экранного доступа как на мобильных устройствах, так и на ПК. Затем была проведена экспертная оценка доступности интернет-банков. Специалист проходил по основным сценариям взаимодействия с интернет-банком и фиксировал возникающие проблемы. Экспертная оценка основана на чек-листе UsabilityLab, в который вошли рекомендации ГОСТ Р 52872-2012, WCAG 2.0, а также на нашем опыте исследования доступности приложений и сайтов. 6 Были проверены следующие сценарии взаимодействия: • вход в приложение; • просмотр информации по счетам; • просмотр истории операций; • перевод между своими счетами; • перевод на карту другого банка; • оплата мобильной связи; • оплата ЖКУ. В данном отчете описаны основные проблемы, общие для большинства интернет-банков. В индивидуальном отчете описаны все найденные в интернет-банке проблемы и рекомендации по улучшению опыта взаимодействия пользователей с ограниченными возможностями. Часть 3. Исследование доступности Методология оценки доступности: Методы и сценарии

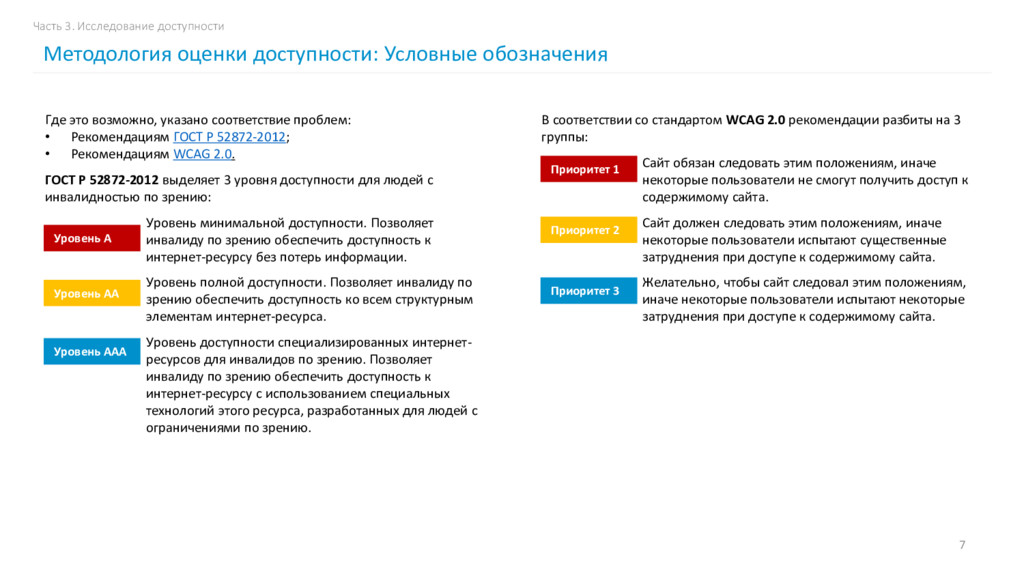

52872-2012; • Рекомендациям WCAG 2.0. ГОСТ Р 52872-2012 выделяет 3 уровня доступности для людей с инвалидностью по зрению: Уровень минимальной доступности. Позволяет инвалиду по зрению обеспечить доступность к интернет-ресурсу без потерь информации. Уровень полной доступности. Позволяет инвалиду по зрению обеспечить доступность ко всем структурным элементам интернет-ресурса. Уровень доступности специализированных интернет- ресурсов для инвалидов по зрению. Позволяет инвалиду по зрению обеспечить доступность к интернет-ресурсу с использованием специальных технологий этого ресурса, разработанных для людей с ограничениями по зрению. 7 В соответствии со стандартом WCAG 2.0 рекомендации разбиты на 3 группы: Сайт обязан следовать этим положениям, иначе некоторые пользователи не смогут получить доступ к содержимому сайта. Сайт должен следовать этим положениям, иначе некоторые пользователи испытают существенные затруднения при доступе к содержимому сайта. Желательно, чтобы сайт следовал этим положениям, иначе некоторые пользователи испытают некоторые затруднения при доступе к содержимому сайта. Часть 3. Исследование доступности Методология оценки доступности: Условные обозначения Уровень А Уровень АА Уровень ААА Приоритет 1 Приоритет 2 Приоритет 3

форму, доступную для незрячих пользователей, как правило, тактильную (шрифт Брайля) или речевую. Программы экранного доступа озвучивают текст и тип располагающихся на экране элементов (поле, кнопка, вкладка и пр.). Управление такой программой на сенсорном устройстве осуществляется с помощью специальных жестов, на ПК – с помощью клавиатуры или мыши. 8 Программа может озвучивать экран в двух режимах: 1. Режим сканирования — озвучивает все содержимое страницы сверху вниз. При этом можно в любой момент остановить озвучивание. 2. Ручной режим — пользователь самостоятельно нажимает в определенное место на экране или указывает на элемент курсором мыши («устанавливает фокус»), и тогда программа озвучивает элементы в данной области. Пользователь может переключаться между режимами чтения, чтобы лучше ориентироваться на странице, быстрее переходить к нужной информации, а не прослушивать каждый раз содержимое страницы полностью. Методология оценки доступности: Особенности работы людей с ограниченными возможностями с ПК Часть 3. Исследование доступности

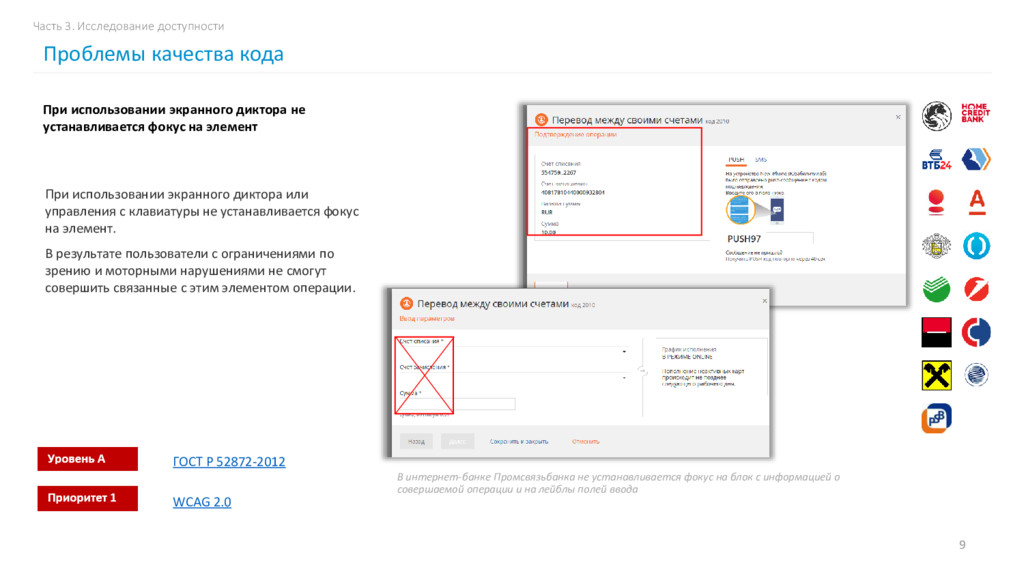

фокус на элемент. В результате пользователи с ограничениями по зрению и моторными нарушениями не смогут совершить связанные с этим элементом операции. 9 В интернет-банке Промсвязьбанка не устанавливается фокус на блок с информацией о совершаемой операции и на лейблы полей ввода При использовании экранного диктора не устанавливается фокус на элемент Часть 3. Исследование доступности Проблемы качества кода WCAG 2.0 ГОСТ Р 52872-2012

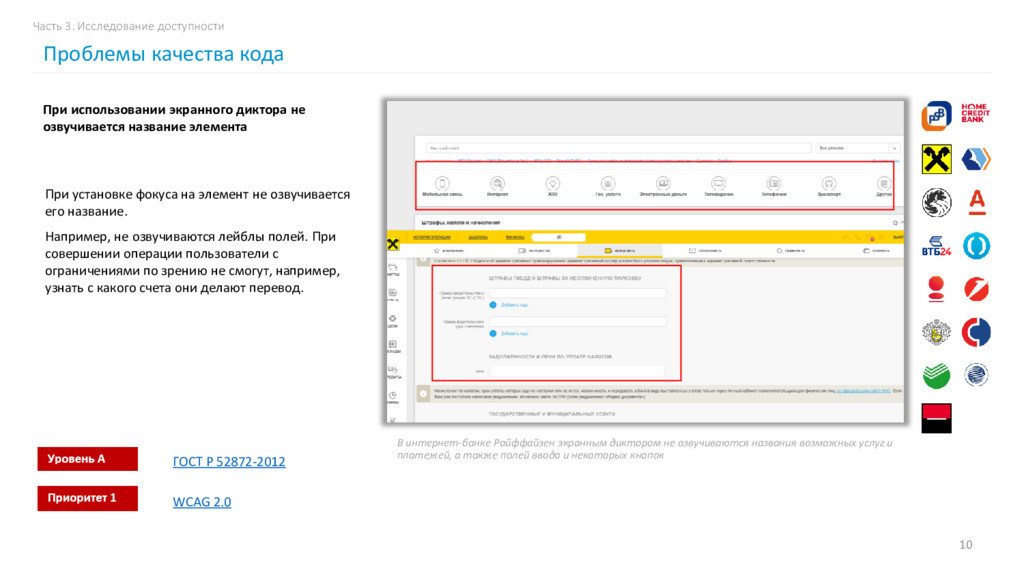

не озвучиваются лейблы полей. При совершении операции пользователи с ограничениями по зрению не смогут, например, узнать с какого счета они делают перевод. 10 В интернет-банке Райффайзен экранным диктором не озвучиваются названия возможных услуг и платежей, а также полей ввода и некоторых кнопок При использовании экранного диктора не озвучивается название элемента Часть 3. Исследование доступности Проблемы качества кода WCAG 2.0 ГОСТ Р 52872-2012

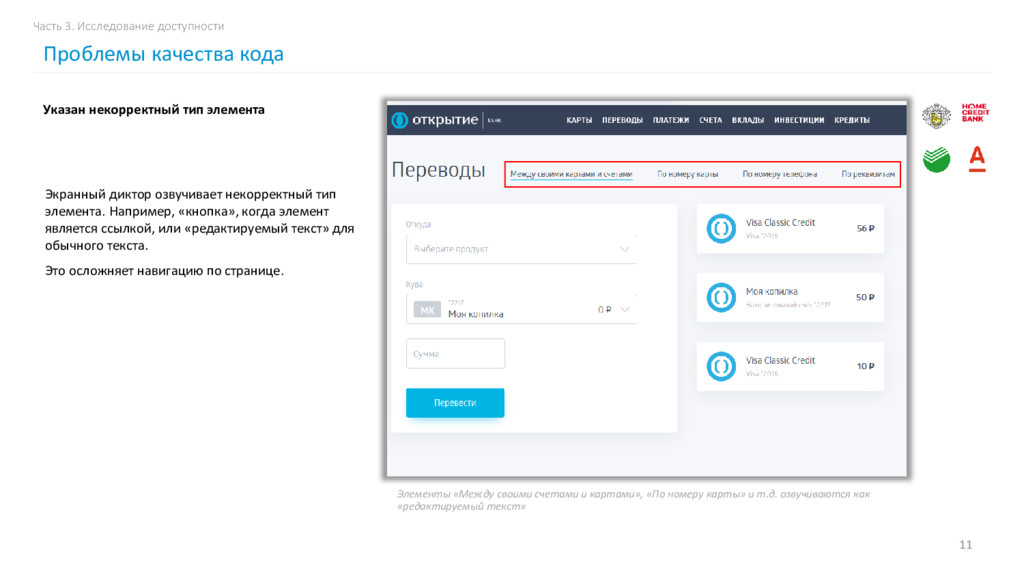

является ссылкой, или «редактируемый текст» для обычного текста. Это осложняет навигацию по странице. 11 Элементы «Между своими счетами и картами», «По номеру карты» и т.д. озвучиваются как «редактируемый текст» Указан некорректный тип элемента Часть 3. Исследование доступности Проблемы качества кода

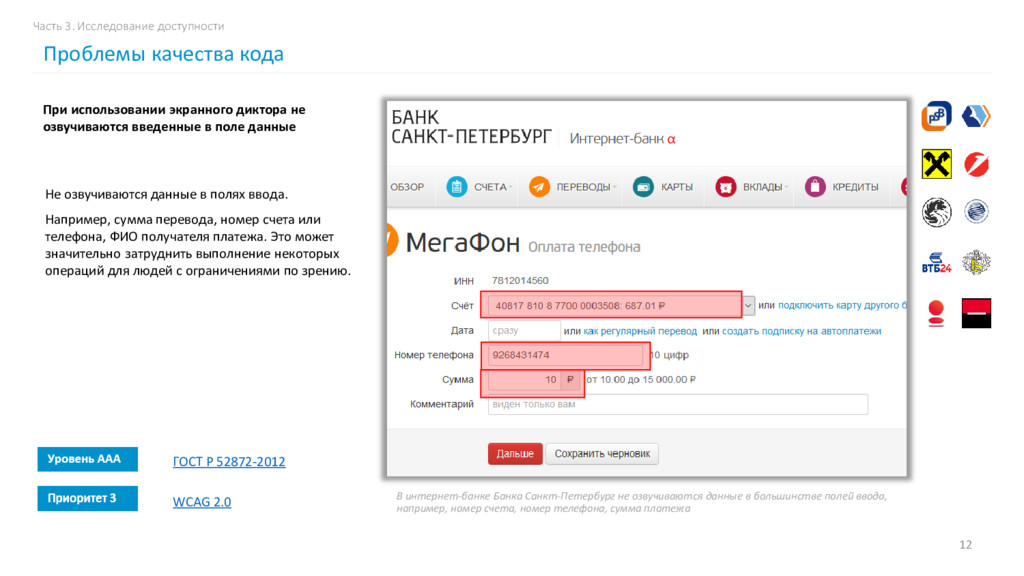

счета или телефона, ФИО получателя платежа. Это может значительно затруднить выполнение некоторых операций для людей с ограничениями по зрению. 12 В интернет-банке Банка Санкт-Петербург не озвучиваются данные в большинстве полей ввода, например, номер счета, номер телефона, сумма платежа При использовании экранного диктора не озвучиваются введенные в поле данные Часть 3. Исследование доступности Проблемы качества кода ГОСТ Р 52872-2012 WCAG 2.0

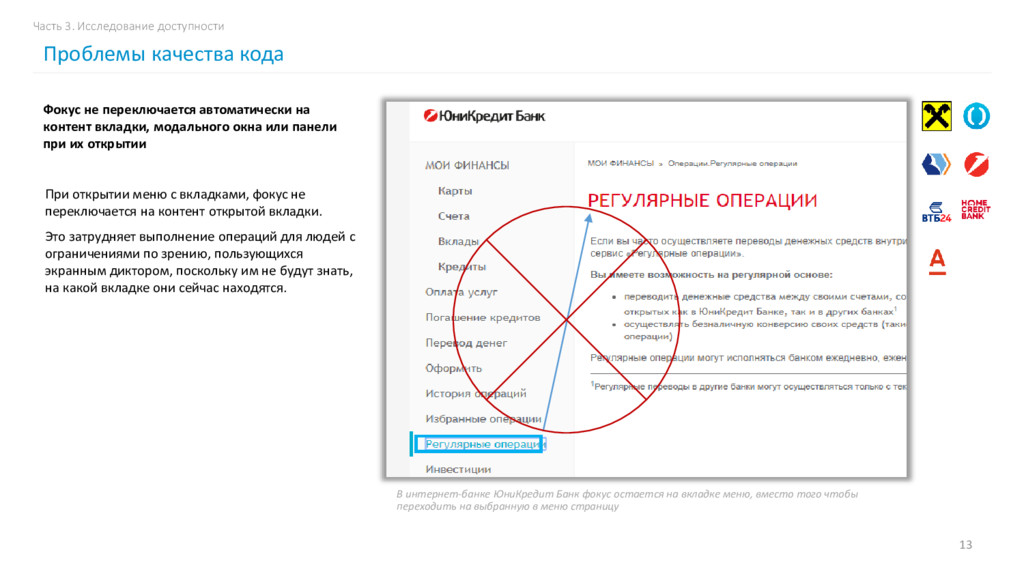

открытой вкладки. Это затрудняет выполнение операций для людей с ограничениями по зрению, пользующихся экранным диктором, поскольку им не будут знать, на какой вкладке они сейчас находятся. 13 В интернет-банке ЮниКредит Банк фокус остается на вкладке меню, вместо того чтобы переходить на выбранную в меню страницу Фокус не переключается автоматически на контент вкладки, модального окна или панели при их открытии Часть 3. Исследование доступности Проблемы качества кода

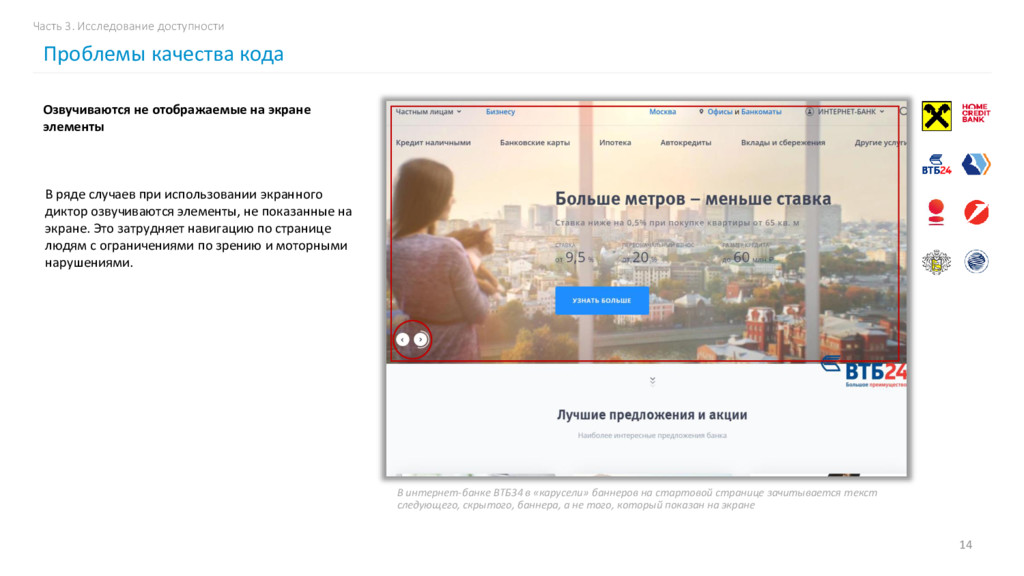

показанные на экране. Это затрудняет навигацию по странице людям с ограничениями по зрению и моторными нарушениями. 14 В интернет-банке ВТБ34 в «карусели» баннеров на стартовой странице зачитывается текст следующего, скрытого, баннера, а не того, который показан на экране Озвучиваются не отображаемые на экране элементы Часть 3. Исследование доступности Проблемы качества кода

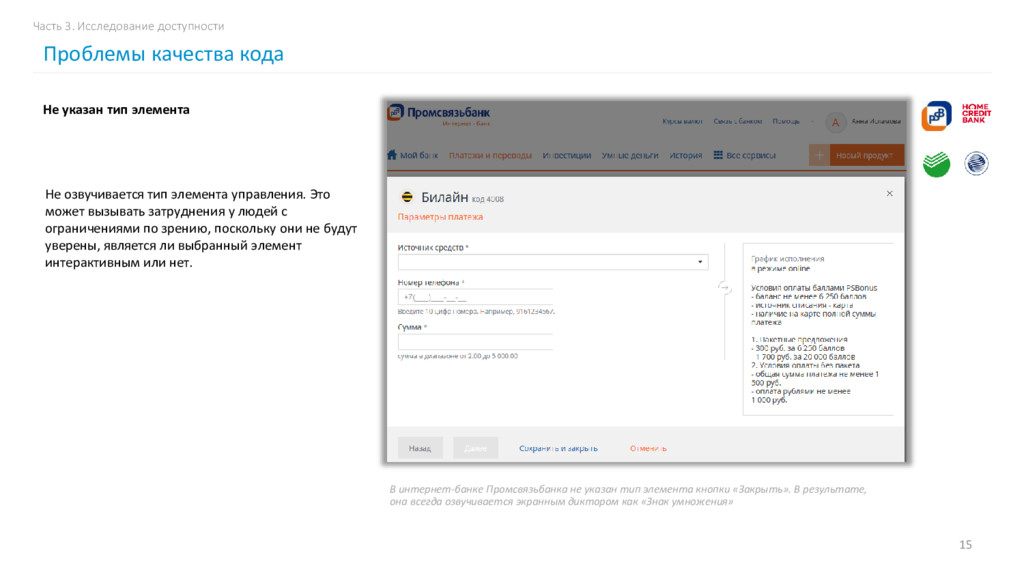

людей с ограничениями по зрению, поскольку они не будут уверены, является ли выбранный элемент интерактивным или нет. 15 В интернет-банке Промсвязьбанка не указан тип элемента кнопки «Закрыть». В результате, она всегда озвучивается экранным диктором как «Знак умножения» Не указан тип элемента Часть 3. Исследование доступности Проблемы качества кода

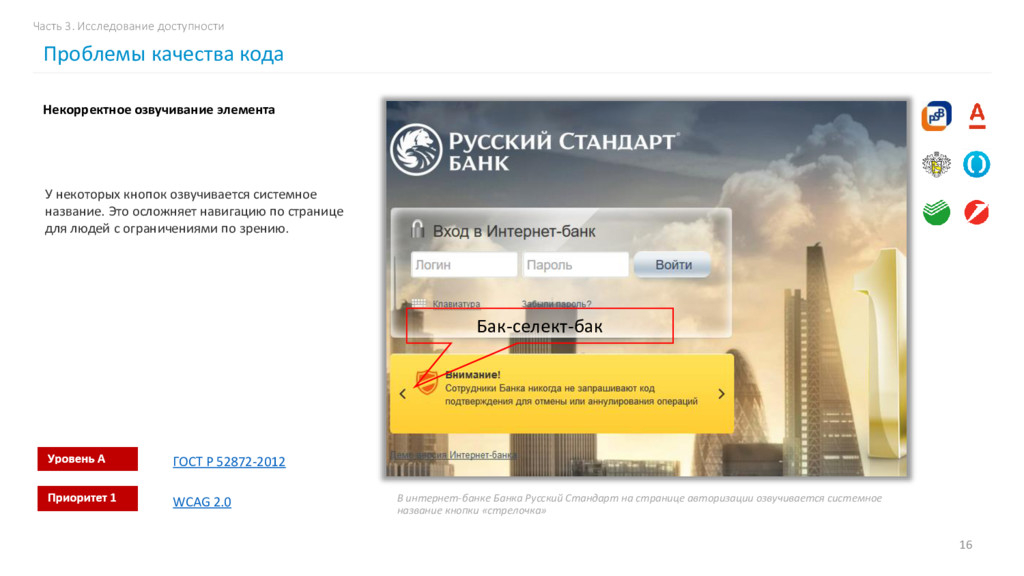

странице для людей с ограничениями по зрению. 16 В интернет-банке Банка Русский Стандарт на странице авторизации озвучивается системное название кнопки «стрелочка» Некорректное озвучивание элемента Часть 3. Исследование доступности Проблемы качества кода ГОСТ Р 52872-2012 WCAG 2.0 Бак-селект-бак

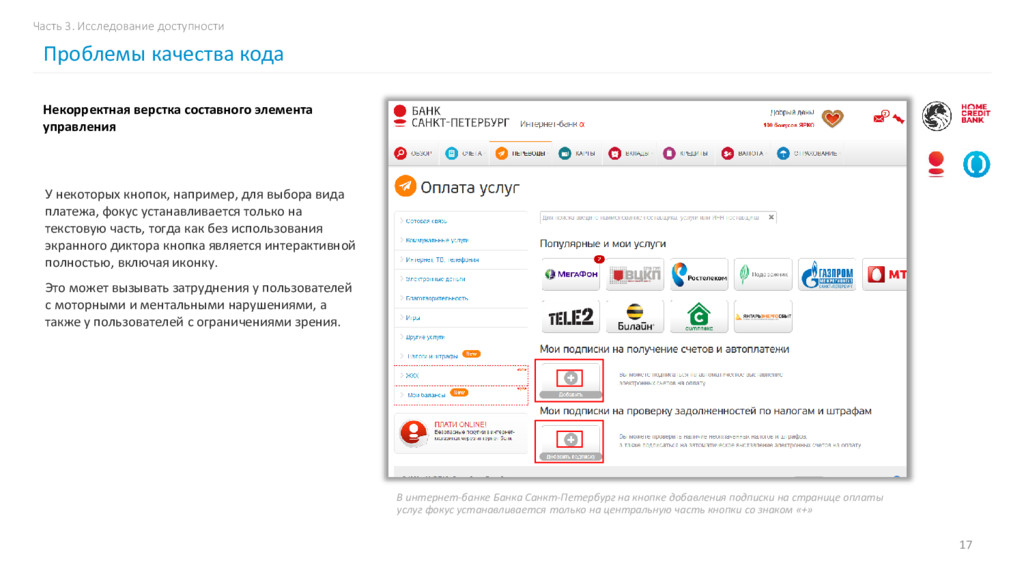

только на текстовую часть, тогда как без использования экранного диктора кнопка является интерактивной полностью, включая иконку. Это может вызывать затруднения у пользователей с моторными и ментальными нарушениями, а также у пользователей с ограничениями зрения. 17 В интернет-банке Банка Санкт-Петербург на кнопке добавления подписки на странице оплаты услуг фокус устанавливается только на центральную часть кнопки со знаком «+» Некорректная верстка составного элемента управления Часть 3. Исследование доступности Проблемы качества кода

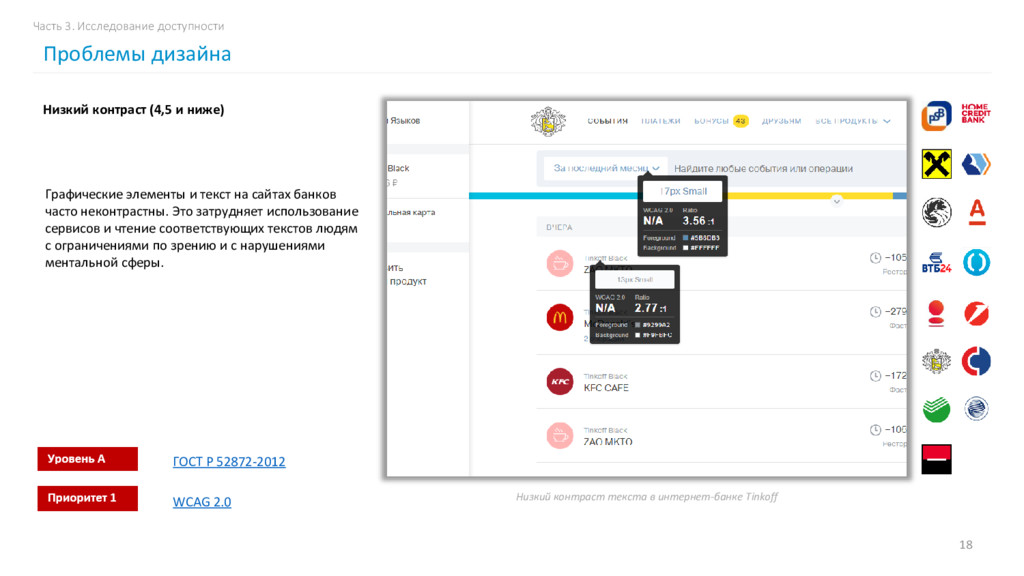

затрудняет использование сервисов и чтение соответствующих текстов людям с ограничениями по зрению и с нарушениями ментальной сферы. 18 Низкий контраст (4,5 и ниже) Часть 3. Исследование доступности Проблемы дизайна ГОСТ Р 52872-2012 WCAG 2.0 Низкий контраст текста в интернет-банке Tinkoff

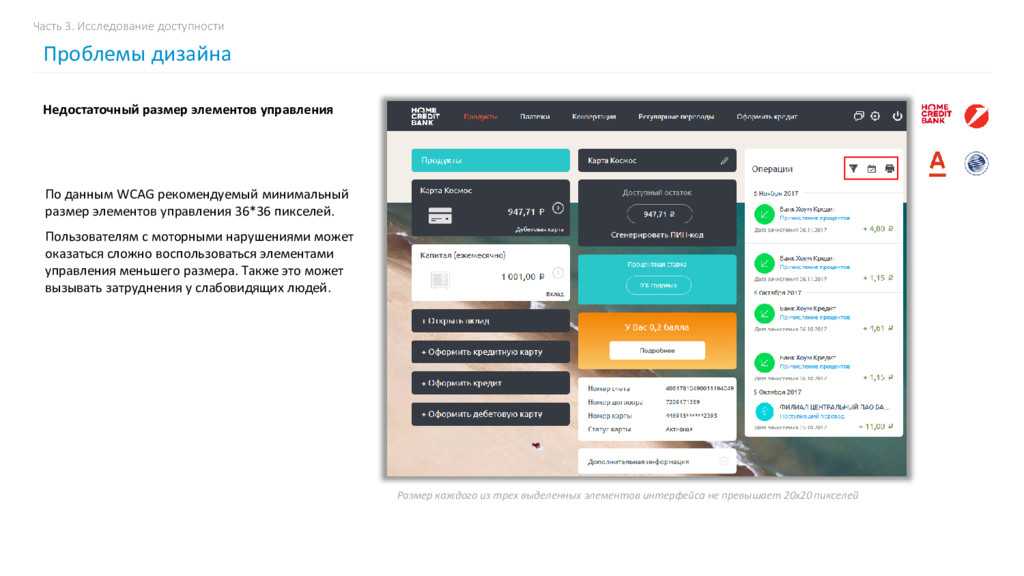

Пользователям с моторными нарушениями может оказаться сложно воспользоваться элементами управления меньшего размера. Также это может вызывать затруднения у слабовидящих людей. Размер каждого из трех выделенных элементов интерфейса не превышает 20х20 пикселей Недостаточный размер элементов управления Часть 3. Исследование доступности Проблемы дизайна

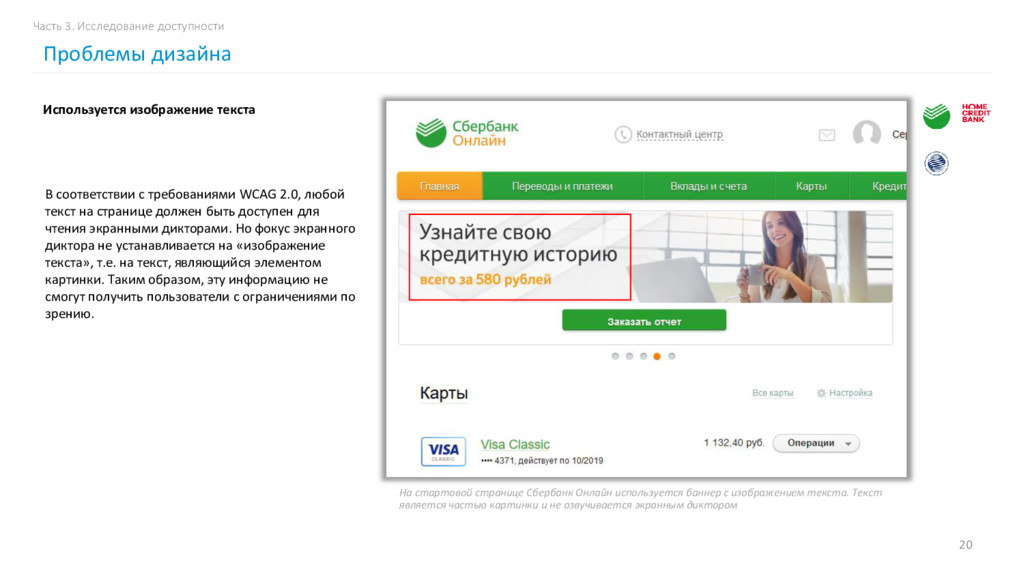

должен быть доступен для чтения экранными дикторами. Но фокус экранного диктора не устанавливается на «изображение текста», т.е. на текст, являющийся элементом картинки. Таким образом, эту информацию не смогут получить пользователи с ограничениями по зрению. 20 На стартовой странице Сбербанк Онлайн используется баннер с изображением текста. Текст является частью картинки и не озвучивается экранным диктором Используется изображение текста Часть 3. Исследование доступности Проблемы дизайна

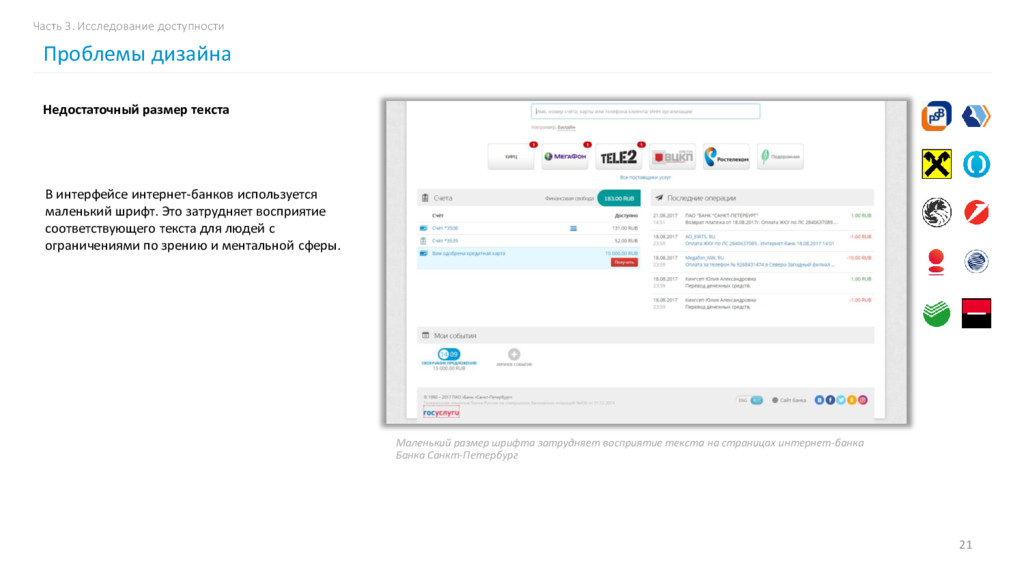

текста для людей с ограничениями по зрению и ментальной сферы. 21 Маленький размер шрифта затрудняет восприятие текста на страницах интернет-банка Банка Санкт-Петербург Недостаточный размер текста Часть 3. Исследование доступности Проблемы дизайна

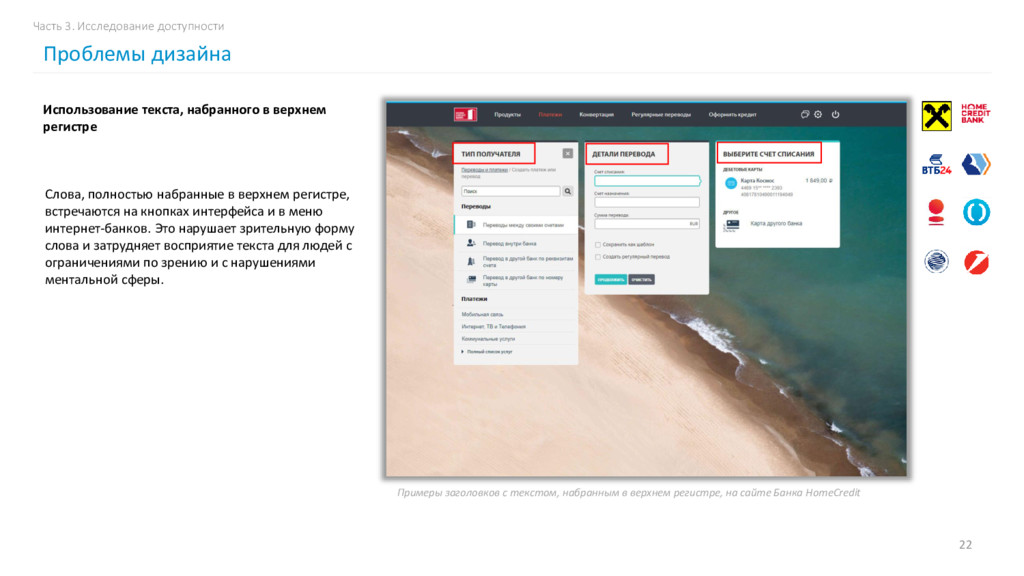

и в меню интернет-банков. Это нарушает зрительную форму слова и затрудняет восприятие текста для людей с ограничениями по зрению и с нарушениями ментальной сферы. 22 Примеры заголовков с текстом, набранным в верхнем регистре, на сайте Банка HomeCredit Использование текста, набранного в верхнем регистре Часть 3. Исследование доступности Проблемы дизайна

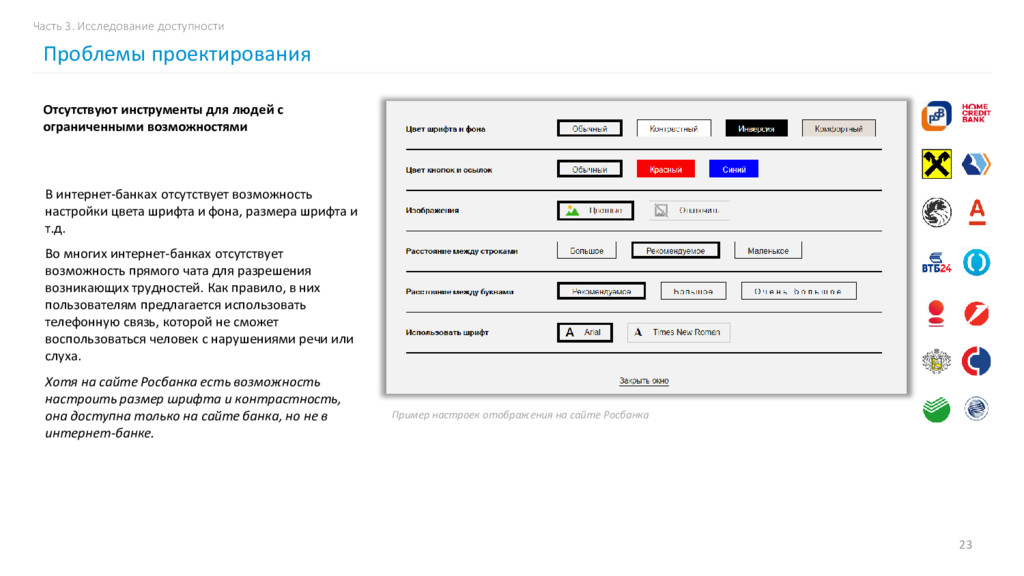

шрифта и т.д. Во многих интернет-банках отсутствует возможность прямого чата для разрешения возникающих трудностей. Как правило, в них пользователям предлагается использовать телефонную связь, которой не сможет воспользоваться человек с нарушениями речи или слуха. Хотя на сайте Росбанка есть возможность настроить размер шрифта и контрастность, она доступна только на сайте банка, но не в интернет-банке. 23 Пример настроек отображения на сайте Росбанка Отсутствуют инструменты для людей с ограниченными возможностями Часть 3. Исследование доступности Проблемы проектирования

с клавиатуры требуется совершить большое количество действий, чтобы перейти к нужной операции. 24 В интернет-банке Альфа-Банка, чтобы перейти к полю «Сумма перевода», требуется 29 нажатий-перемещений фокуса Сложный или долгий доступ при управлении экранным диктором с клавиатуры Часть 3. Исследование доступности Проблемы проектирования

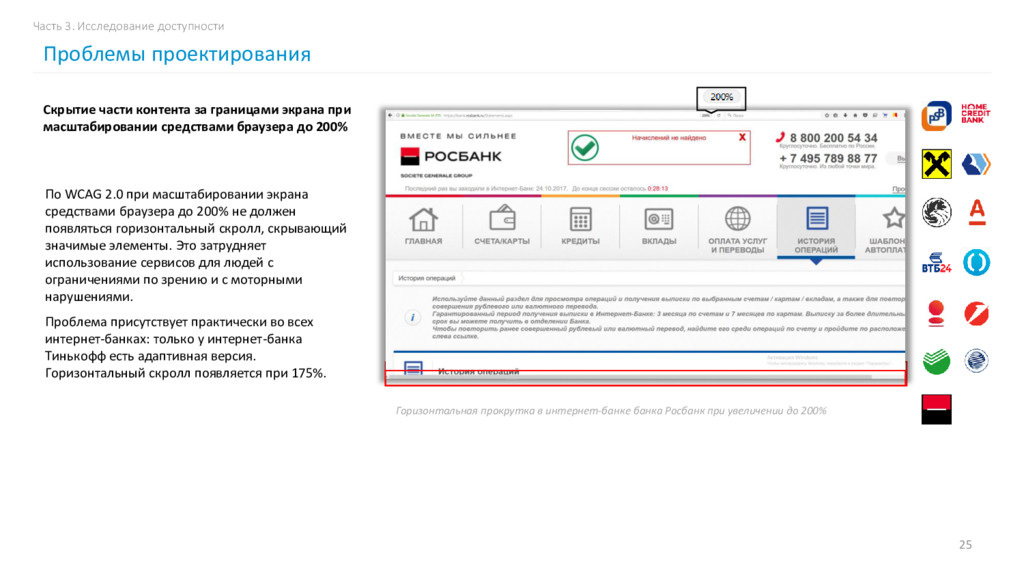

не должен появляться горизонтальный скролл, скрывающий значимые элементы. Это затрудняет использование сервисов для людей с ограничениями по зрению и с моторными нарушениями. Проблема присутствует практически во всех интернет-банках: только у интернет-банка Тинькофф есть адаптивная версия. Горизонтальный скролл появляется при 175%. 25 Горизонтальная прокрутка в интернет-банке банка Росбанк при увеличении до 200% Скрытие части контента за границами экрана при масштабировании средствами браузера до 200% Часть 3. Исследование доступности Проблемы проектирования

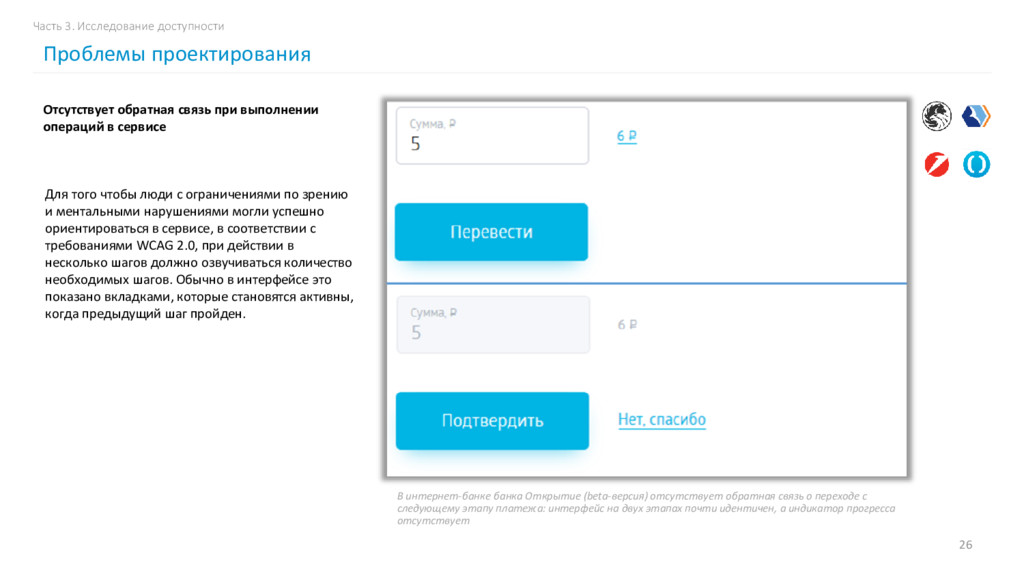

нарушениями могли успешно ориентироваться в сервисе, в соответствии с требованиями WCAG 2.0, при действии в несколько шагов должно озвучиваться количество необходимых шагов. Обычно в интерфейсе это показано вкладками, которые становятся активны, когда предыдущий шаг пройден. 26 В интернет-банке банка Открытие (beta-версия) отсутствует обратная связь о переходе с следующему этапу платежа: интерфейс на двух этапах почти идентичен, а индикатор прогресса отсутствует Отсутствует обратная связь при выполнении операций в сервисе Часть 3. Исследование доступности Проблемы проектирования

установке фокуса на поле поиска запускается поиск, даже если в поле не введен текст. • Не все опции панели навигации отображаются на странице одновременно. Например, чтобы увидеть пункт «История операций» необходимо нажать на кнопку «Стрелочка». • Элементы управления появляются только при наведении мыши на строку. Например, кнопка «Распечатать». • Отсутствуют маски для ввода номера телефона или даты. • Используется многоуровневое меню, где значимые элементы управления расположены как сверху, так и слева. 27 Юзабилити-проблемы, влияющие на доступность Часть 3. Исследование доступности

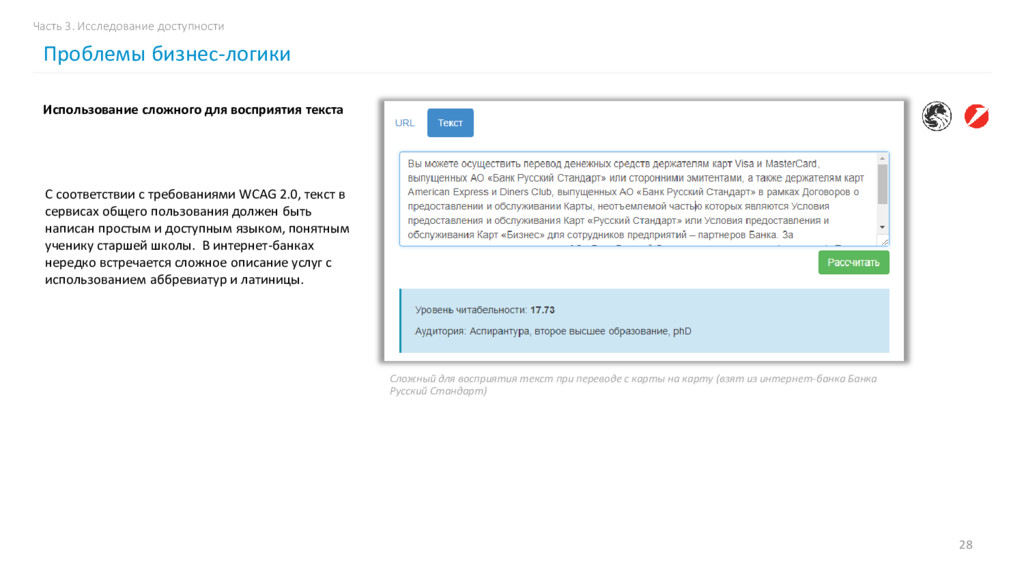

пользования должен быть написан простым и доступным языком, понятным ученику старшей школы. В интернет-банках нередко встречается сложное описание услуг с использованием аббревиатур и латиницы. 28 Сложный для восприятия текст при переводе с карты на карту (взят из интернет-банка Банка Русский Стандарт) Использование сложного для восприятия текста Часть 3. Исследование доступности Проблемы бизнес-логики

с точки зрения удобства и функциональности. Для исследования функциональности был проведен опрос пользователей, по результатам которого каждой функции был присвоен вес в зависимости от степени востребованности. Сумма весов реализованных функций была использована для расчета показателя функциональности. Для исследования удобства были проведены юзабилити- тестирования, в ходе которых пользователи решали популярные для интернет-банков задачи. Удовлетворенность пользователей, количество проблем, возникших при выполнении задач, а также скорость и успешность их выполнения определили показатель удобства интернет-банка. Важной частью исследования является оценка доступности. Она не учитывается при составлении рейтинга, но позволяет судить о том, с какими проблемами могут столкнуться пользователи с ограниченными возможностями при использовании интернет-банков. 31 Содержание отчета: • Сводный рейтинг 15 интернет-банков 2017. • Исследование функциональности. Примеры реализации востребованных и новых функций, тренды развития интернет- банков, обзор важных редких и востребованность групп функций. • Исследование удобства. Подробная информация о проблемах, выявленных в ходе юзабилити-тестирований – их описание, критичность и рекомендации по устранению. Примеры удачных интерфейсных решений. • Исследование доступности интернет-банков для слабовидящих людей и описание потенциальных проблем взаимодействия с помощью клавиатуры и экранного диктора. Резюме исследования Общая информация

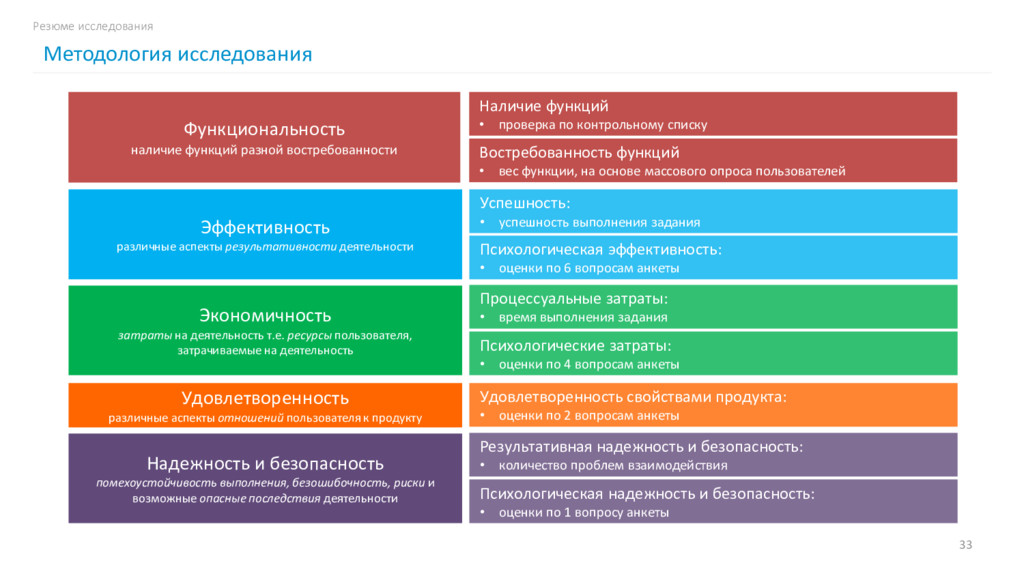

Экономичность затраты на деятельность т.е. ресурсы пользователя, затрачиваемые на деятельность Удовлетворенность различные аспекты отношений пользователя к продукту Надежность и безопасность помехоустойчивость выполнения, безошибочность, риски и возможные опасные последствия деятельности Успешность: • успешность выполнения задания Процессуальные затраты: • время выполнения задания Удовлетворенность свойствами продукта: • оценки по 2 вопросам анкеты Психологическая надежность и безопасность: • оценки по 1 вопросу анкеты Психологическая эффективность: • оценки по 6 вопросам анкеты Результативная надежность и безопасность: • количество проблем взаимодействия Психологические затраты: • оценки по 4 вопросам анкеты Функциональность наличие функций разной востребованности Востребованность функций • вес функции, на основе массового опроса пользователей Наличие функций • проверка по контрольному списку

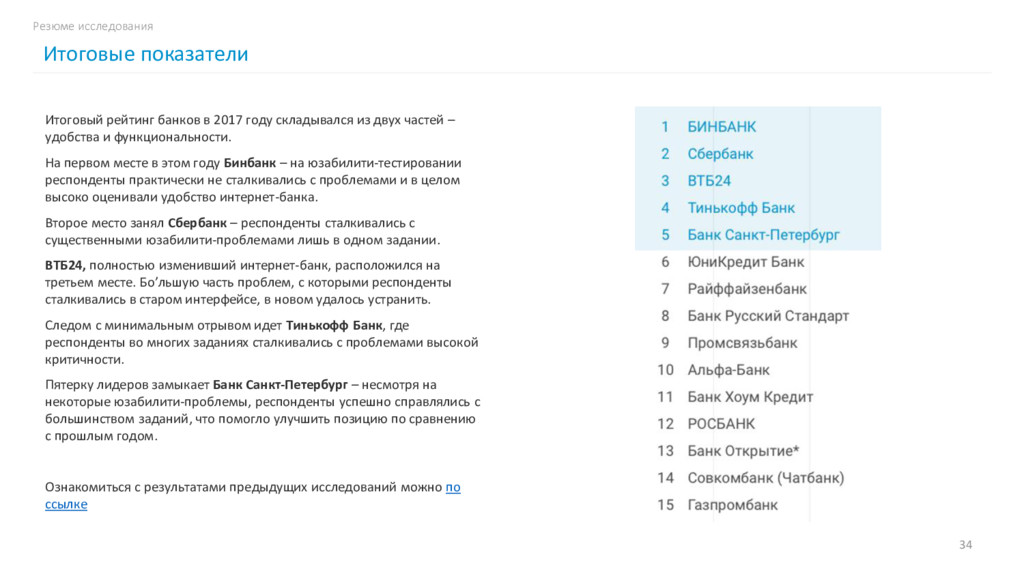

– удобства и функциональности. На первом месте в этом году Бинбанк – на юзабилити-тестировании респонденты практически не сталкивались с проблемами и в целом высоко оценивали удобство интернет-банка. Второе место занял Сбербанк – респонденты сталкивались с существенными юзабилити-проблемами лишь в одном задании. ВТБ24, полностью изменивший интернет-банк, расположился на третьем месте. Бо’льшую часть проблем, с которыми респонденты сталкивались в старом интерфейсе, в новом удалось устранить. Следом с минимальным отрывом идет Тинькофф Банк, где респонденты во многих заданиях сталкивались с проблемами высокой критичности. Пятерку лидеров замыкает Банк Санкт-Петербург – несмотря на некоторые юзабилити-проблемы, респонденты успешно справлялись с большинством заданий, что помогло улучшить позицию по сравнению с прошлым годом. Ознакомиться с результатами предыдущих исследований можно по ссылке 34 Резюме исследования Итоговые показатели

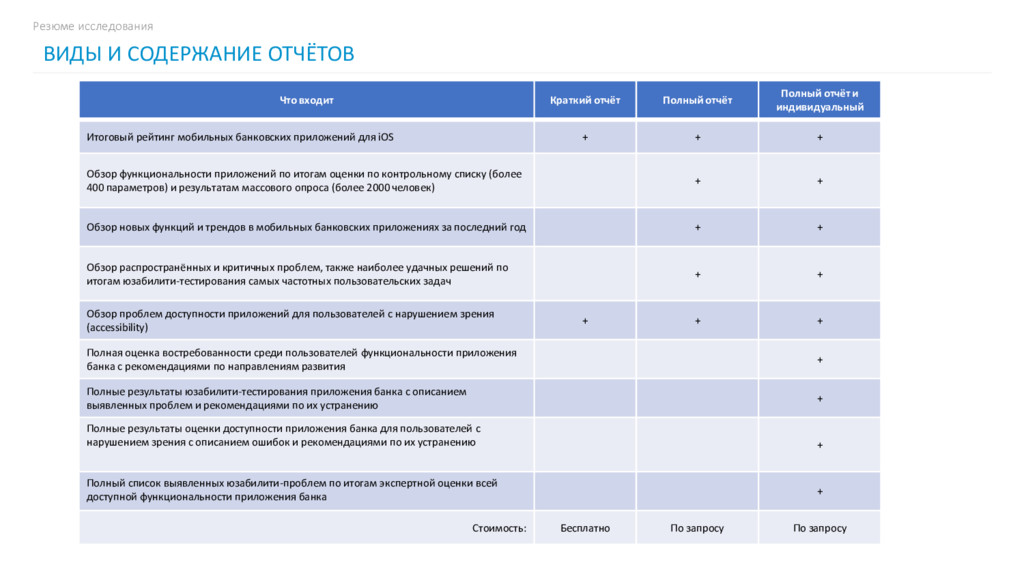

Итоговый рейтинг мобильных банковских приложений для iOS + + + Обзор функциональности приложений по итогам оценки по контрольному списку (более 400 параметров) и результатам массового опроса (более 2000 человек) + + Обзор новых функций и трендов в мобильных банковских приложениях за последний год + + Обзор распространённых и критичных проблем, также наиболее удачных решений по итогам юзабилити-тестирования самых частотных пользовательских задач + + Обзор проблем доступности приложений для пользователей с нарушением зрения (accessibility) + + + Полная оценка востребованности среди пользователей функциональности приложения банка с рекомендациями по направлениям развития + Полные результаты юзабилити-тестирования приложения банка с описанием выявленных проблем и рекомендациями по их устранению + Полные результаты оценки доступности приложения банка для пользователей с нарушением зрения с описанием ошибок и рекомендациями по их устранению + Полный список выявленных юзабилити-проблем по итогам экспертной оценки всей доступной функциональности приложения банка + Стоимость: Бесплатно По запросу По запросу ВИДЫ И СОДЕРЖАНИЕ ОТЧЁТОВ Резюме исследования

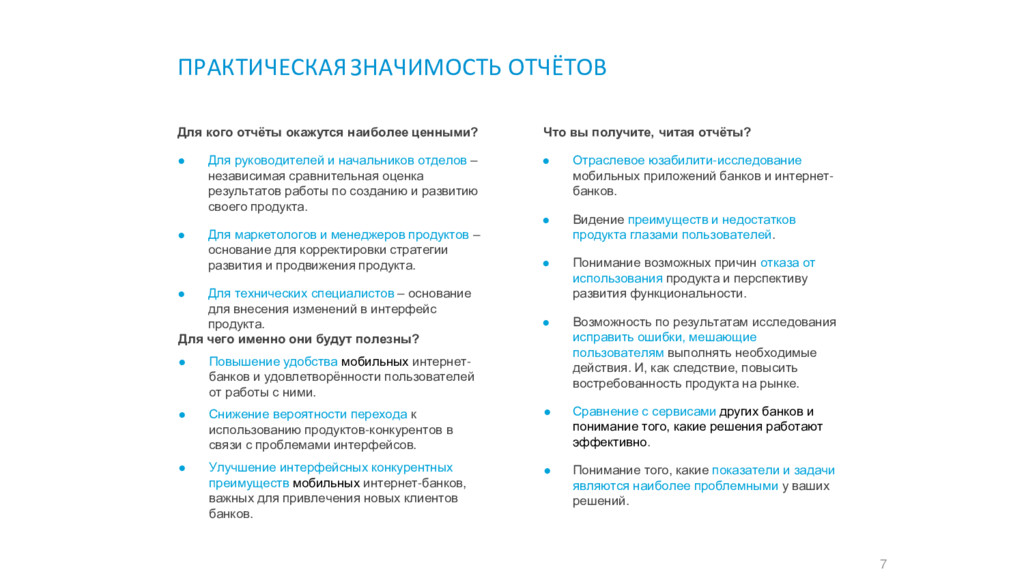

банков и интернет- банков. • Видение преимуществ и недостатков продукта глазами пользователей. • Понимание возможных причин отказа от использования продукта и перспективу развития функциональности. • Возможность по результатам исследования исправить ошибки, мешающие пользователям выполнять необходимые действия. И, как следствие, повысить востребованность продукта на рынке. • Сравнение с сервисами других банков и понимание того, какие решения работают эффективно. • Понимание того, какие показатели и задачи являются наиболее проблемными у ваших решений. 7 Для кого отчёты окажутся наиболее ценными? • Для руководителей и начальников отделов – независимая сравнительная оценка результатов работы по созданию и развитию своего продукта. • Для маркетологов и менеджеров продуктов – основание для корректировки стратегии развития и продвижения продукта. • Для технических специалистов – основание для внесения изменений в интерфейс продукта. Для чего именно они будут полезны? • Повышение удобства мобильных интернет- банков и удовлетворённости пользователей от работы с ними. • Снижение вероятности перехода к использованию продуктов-конкурентов в связи с проблемами интерфейсов. • Улучшение интерфейсных конкурентных преимуществ мобильных интернет-банков, важных для привлечения новых клиентов банков. ПРАКТИЧЕСКАЯЗНАЧИМОСТЬ ОТЧЁТОВ

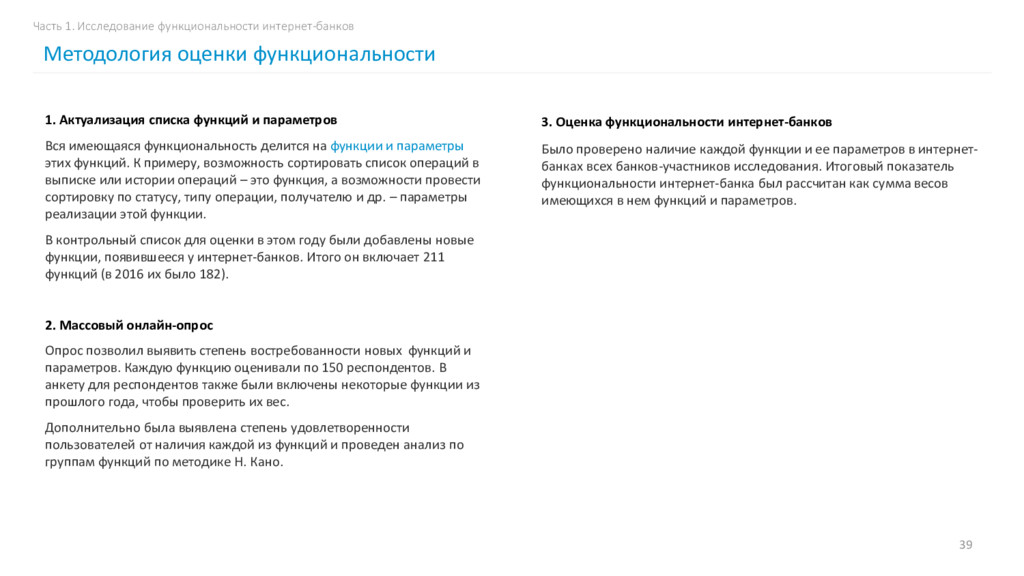

на функции и параметры этих функций. К примеру, возможность сортировать список операций в выписке или истории операций – это функция, а возможности провести сортировку по статусу, типу операции, получателю и др. – параметры реализации этой функции. В контрольный список для оценки в этом году были добавлены новые функции, появившееся у интернет-банков. Итого он включает 211 функций (в 2016 их было 182). 2. Массовый онлайн-опрос Опрос позволил выявить степень востребованности новых функций и параметров. Каждую функцию оценивали по 150 респондентов. В анкету для респондентов также были включены некоторые функции из прошлого года, чтобы проверить их вес. Дополнительно была выявлена степень удовлетворенности пользователей от наличия каждой из функций и проведен анализ по группам функций по методике Н. Кано. 39 3. Оценка функциональности интернет-банков Было проверено наличие каждой функции и ее параметров в интернет- банках всех банков-участников исследования. Итоговый показатель функциональности интернет-банка был рассчитан как сумма весов имеющихся в нем функций и параметров. Часть 1. Исследование функциональности интернет-банков Методология оценки функциональности

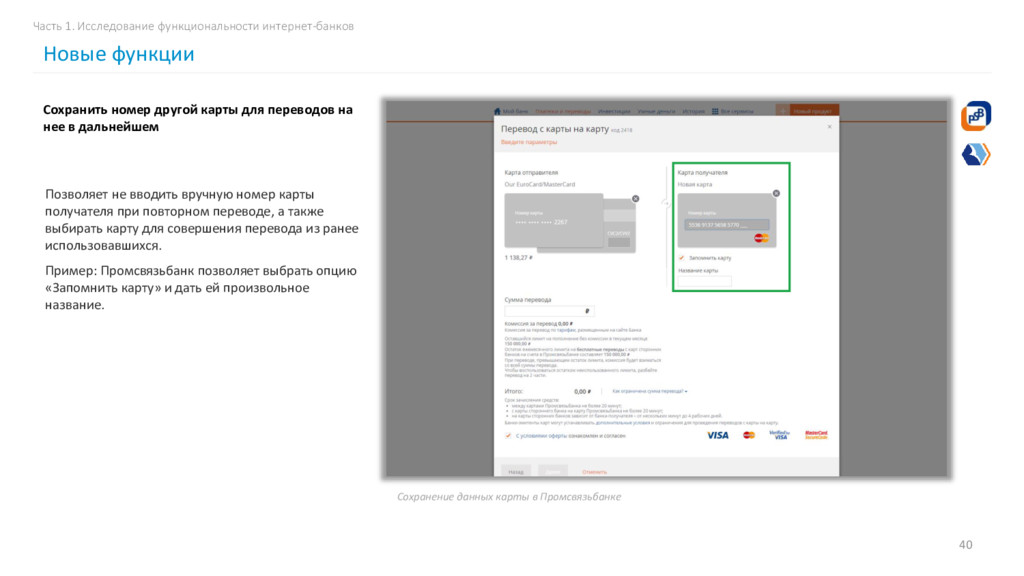

а также выбирать карту для совершения перевода из ранее использовавшихся. Пример: Промсвязьбанк позволяет выбрать опцию «Запомнить карту» и дать ей произвольное название. 40 Сохранение данных карты в Промсвязьбанке Сохранить номер другой карты для переводов на нее в дальнейшем Часть 1. Исследование функциональности интернет-банков Новые функции

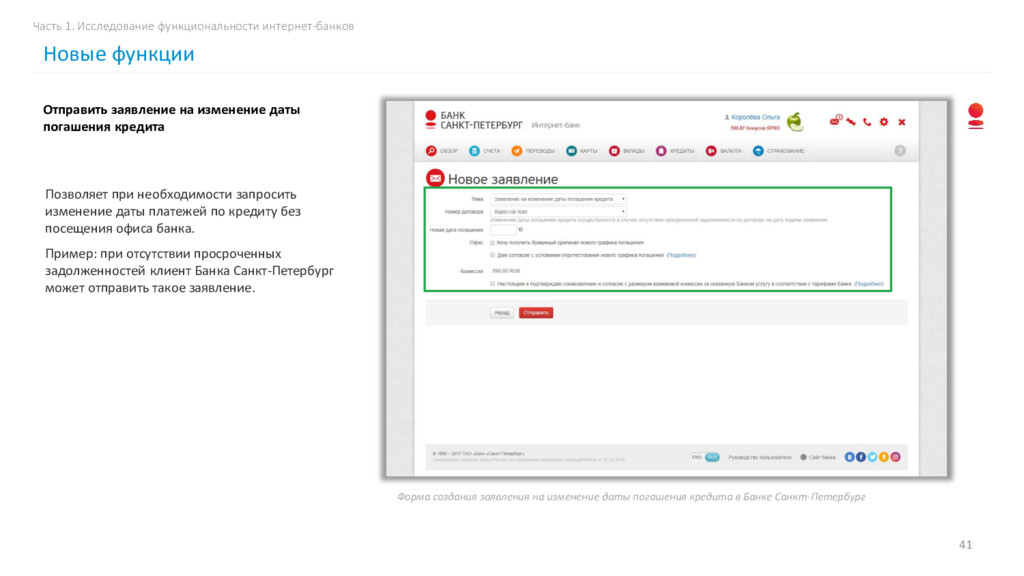

посещения офиса банка. Пример: при отсутствии просроченных задолженностей клиент Банка Санкт-Петербург может отправить такое заявление. 41 Форма создания заявления на изменение даты погашения кредита в Банке Санкт-Петербург Отправить заявление на изменение даты погашения кредита Часть 1. Исследование функциональности интернет-банков Новые функции

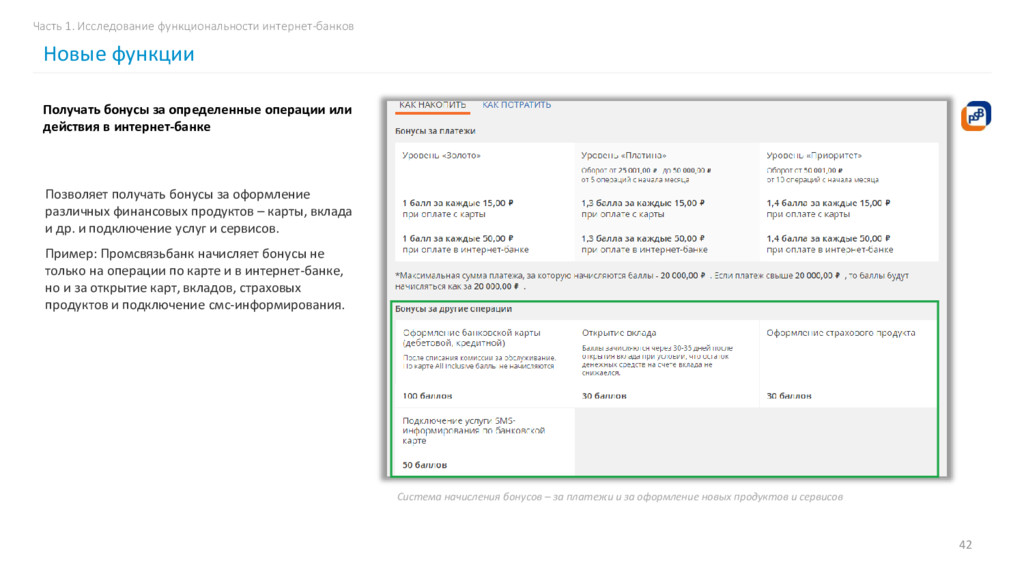

вклада и др. и подключение услуг и сервисов. Пример: Промсвязьбанк начисляет бонусы не только на операции по карте и в интернет-банке, но и за открытие карт, вкладов, страховых продуктов и подключение смс-информирования. 42 Система начисления бонусов – за платежи и за оформление новых продуктов и сервисов Получать бонусы за определенные операции или действия в интернет-банке Часть 1. Исследование функциональности интернет-банков Новые функции

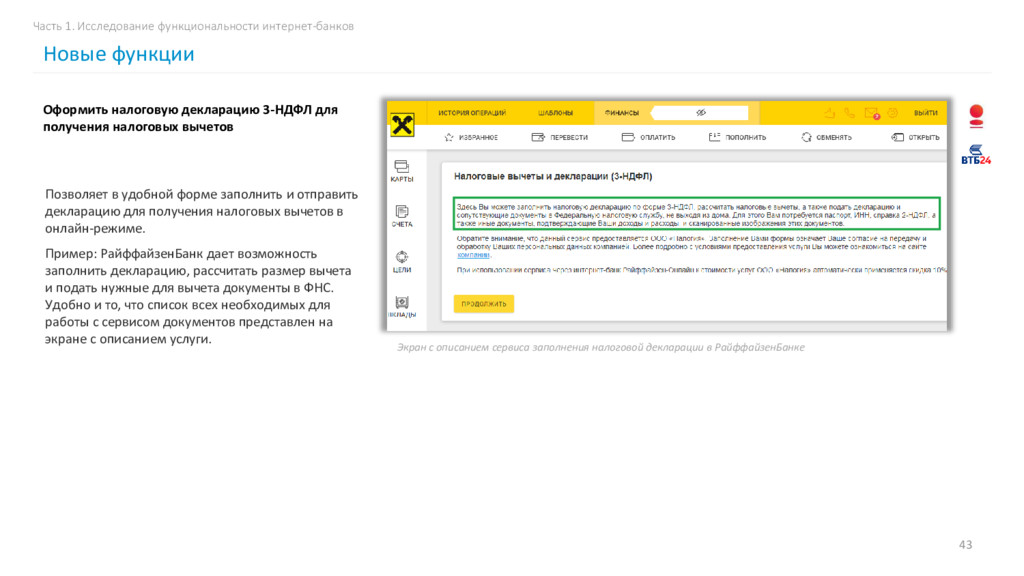

налоговых вычетов в онлайн-режиме. Пример: РайффайзенБанк дает возможность заполнить декларацию, рассчитать размер вычета и подать нужные для вычета документы в ФНС. Удобно и то, что список всех необходимых для работы с сервисом документов представлен на экране с описанием услуги. 43 Экран с описанием сервиса заполнения налоговой декларации в РайффайзенБанке Оформить налоговую декларацию 3-НДФЛ для получения налоговых вычетов Часть 1. Исследование функциональности интернет-банков Новые функции

проблемы Вход в интернет-банк Просмотр информации по счетам Просмотр истории операций по карте Перевод между своими счетами Перевод на карту другого банка Оплата мобильной связи и создание шаблона Оплата ЖКУ

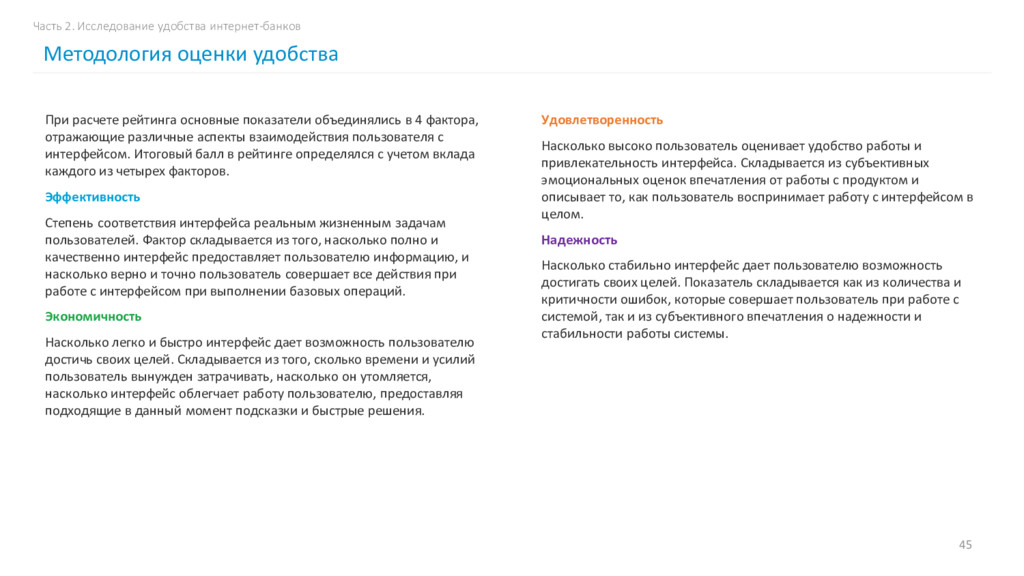

различные аспекты взаимодействия пользователя с интерфейсом. Итоговый балл в рейтинге определялся с учетом вклада каждого из четырех факторов. Эффективность Степень соответствия интерфейса реальным жизненным задачам пользователей. Фактор складывается из того, насколько полно и качественно интерфейс предоставляет пользователю информацию, и насколько верно и точно пользователь совершает все действия при работе с интерфейсом при выполнении базовых операций. Экономичность Насколько легко и быстро интерфейс дает возможность пользователю достичь своих целей. Складывается из того, сколько времени и усилий пользователь вынужден затрачивать, насколько он утомляется, насколько интерфейс облегчает работу пользователю, предоставляя подходящие в данный момент подсказки и быстрые решения. 45 Удовлетворенность Насколько высоко пользователь оценивает удобство работы и привлекательность интерфейса. Складывается из субъективных эмоциональных оценок впечатления от работы с продуктом и описывает то, как пользователь воспринимает работу с интерфейсом в целом. Надежность Насколько стабильно интерфейс дает пользователю возможность достигать своих целей. Показатель складывается как из количества и критичности ошибок, которые совершает пользователь при работе с системой, так и из субъективного впечатления о надежности и стабильности работы системы. Часть 2. Исследование удобства интернет-банков Методология оценки удобства

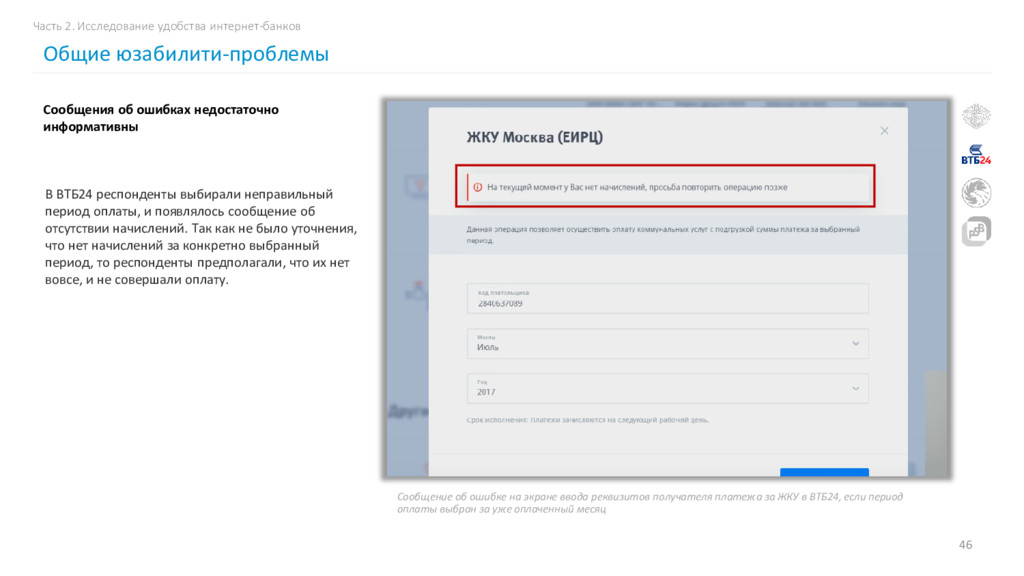

об отсутствии начислений. Так как не было уточнения, что нет начислений за конкретно выбранный период, то респонденты предполагали, что их нет вовсе, и не совершали оплату. 46 Сообщение об ошибке на экране ввода реквизитов получателя платежа за ЖКУ в ВТБ24, если период оплаты выбран за уже оплаченный месяц Сообщения об ошибках недостаточно информативны Часть 2. Исследование удобства интернет-банков Общие юзабилити-проблемы

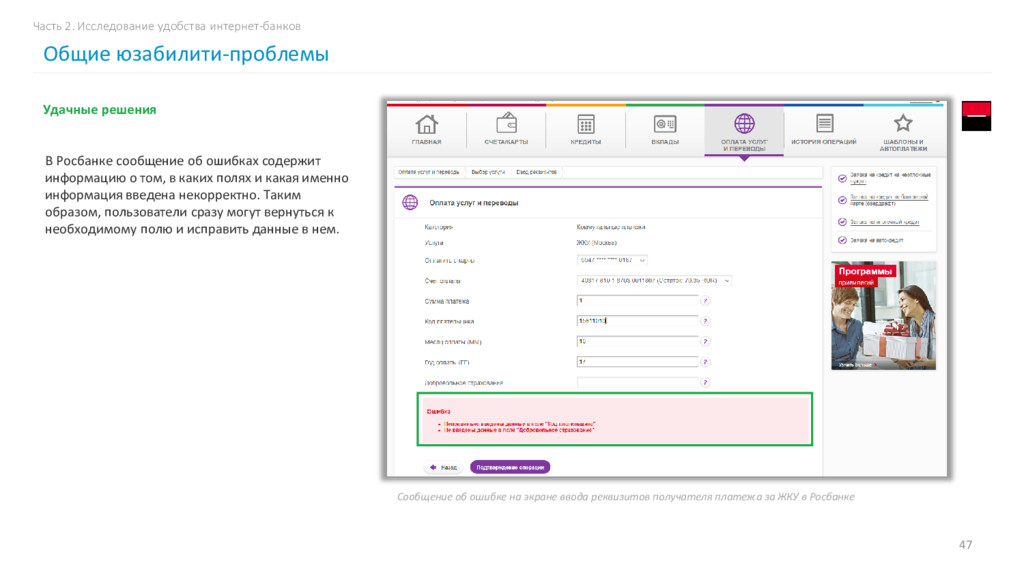

каких полях и какая именно информация введена некорректно. Таким образом, пользователи сразу могут вернуться к необходимому полю и исправить данные в нем. 47 Сообщение об ошибке на экране ввода реквизитов получателя платежа за ЖКУ в Росбанке Удачные решения Часть 2. Исследование удобства интернет-банков Общие юзабилити-проблемы

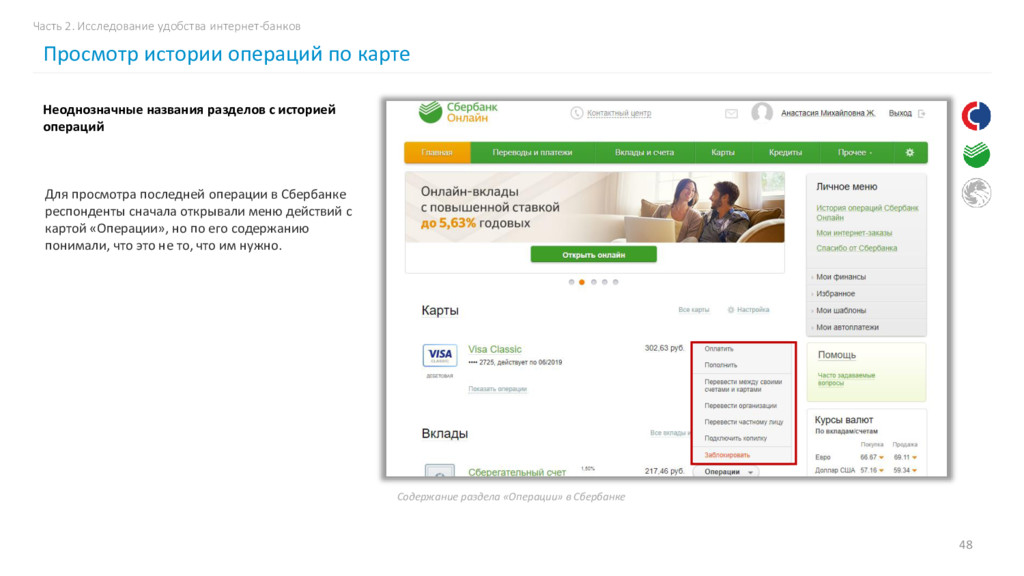

действий с картой «Операции», но по его содержанию понимали, что это не то, что им нужно. 48 Содержание раздела «Операции» в Сбербанке Неоднозначные названия разделов с историей операций Часть 2. Исследование удобства интернет-банков Просмотр истории операций по карте

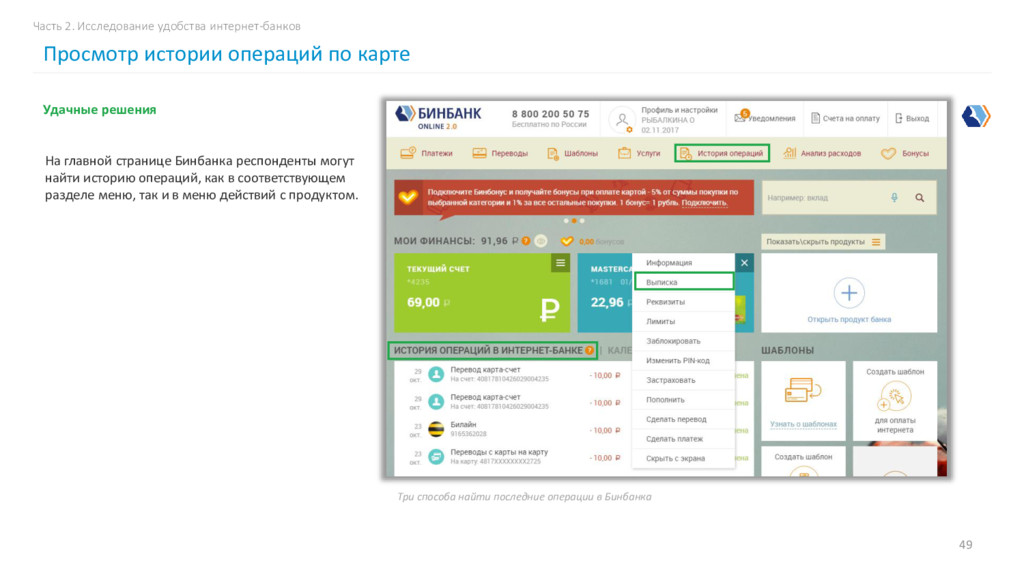

в соответствующем разделе меню, так и в меню действий с продуктом. 49 Три способа найти последние операции в Бинбанка Удачные решения Часть 2. Исследование удобства интернет-банков Просмотр истории операций по карте

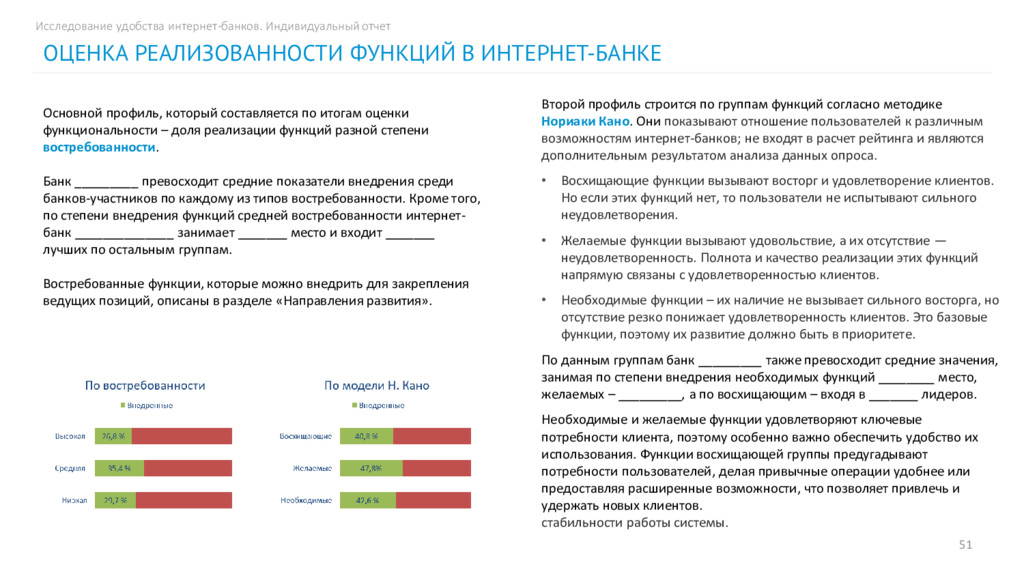

реализации функций разной степени востребованности. Банк _________ превосходит средние показатели внедрения среди банков-участников по каждому из типов востребованности. Кроме того, по степени внедрения функций средней востребованности интернет- банк ______________ занимает _______ место и входит _______ лучших по остальным группам. Востребованные функции, которые можно внедрить для закрепления ведущих позиций, описаны в разделе «Направления развития». 51 Второй профиль строится по группам функций согласно методике Нориаки Кано. Они показывают отношение пользователей к различным возможностям интернет-банков; не входят в расчет рейтинга и являются дополнительным результатом анализа данных опроса. • Восхищающие функции вызывают восторг и удовлетворение клиентов. Но если этих функций нет, то пользователи не испытывают сильного неудовлетворения. • Желаемые функции вызывают удовольствие, а их отсутствие — неудовлетворенность. Полнота и качество реализации этих функций напрямую связаны с удовлетворенностью клиентов. • Необходимые функции – их наличие не вызывает сильного восторга, но отсутствие резко понижает удовлетворенность клиентов. Это базовые функции, поэтому их развитие должно быть в приоритете. По данным группам банк _________ также превосходит средние значения, занимая по степени внедрения необходимых функций ________ место, желаемых – _________, а по восхищающим – входя в _______ лидеров. Необходимые и желаемые функции удовлетворяют ключевые потребности клиента, поэтому особенно важно обеспечить удобство их использования. Функции восхищающей группы предугадывают потребности пользователей, делая привычные операции удобнее или предоставляя расширенные возможности, что позволяет привлечь и удержать новых клиентов. стабильности работы системы. Исследование удобства интернет-банков. Индивидуальный отчет ОЦЕНКА РЕАЛИЗОВАННОСТИ ФУНКЦИЙ В ИНТЕРНЕТ-БАНКЕ

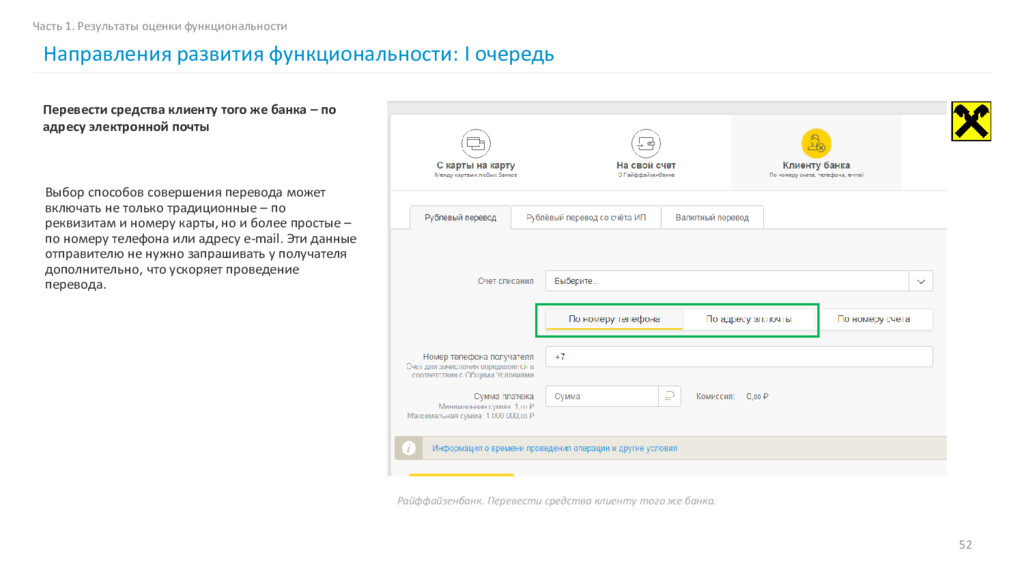

по реквизитам и номеру карты, но и более простые – по номеру телефона или адресу e-mail. Эти данные отправителю не нужно запрашивать у получателя дополнительно, что ускоряет проведение перевода. 52 Райффайзенбанк. Перевести средства клиенту того же банка. Перевести средства клиенту того же банка – по адресу электронной почты Часть 1. Результаты оценки функциональности Направления развития функциональности: I очередь

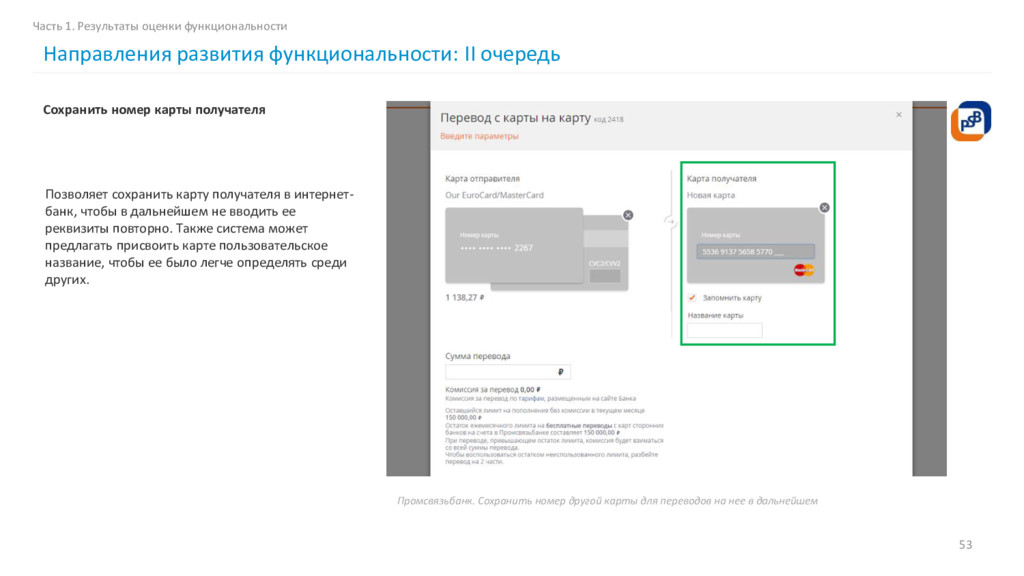

не вводить ее реквизиты повторно. Также система может предлагать присвоить карте пользовательское название, чтобы ее было легче определять среди других. 53 Промсвязьбанк. Сохранить номер другой карты для переводов на нее в дальнейшем Сохранить номер карты получателя Часть 1. Результаты оценки функциональности Направления развития функциональности: II очередь

пользовательских задач: 1. вход в интернет-банк; 2. просмотр информации по счетам; 3. просмотр истории операций по карте; 4. перевод между своими счетами; 5. перевод на карту другого банка; 5. оплата мобильной связи и создание шаблона; 6. оплата ЖКУ. После выполнения каждого задания респондент заполнял анкету, которая включала вопросы об удобстве проведения операций. После выполнения всех заданий респонденту предлагалась анкета, в которой он оценивал своё общее впечатление о работе с интерфейсом по предложенным вопросам. 54 В исследовании приняли участие 8 человек в возрасте от 21 до 51 года, все они не являлись клиентами Сбербанка. Все респонденты являются потребителями банковских продуктов (карта и счет/вклад), регулярно пользуются персональным компьютером либо ноутбуком, совершают покупки в интернет- магазинах и пользуются социальными сетями (ВКонтакте, Одноклассники, Facebook и так далее) не менее одного раза в день. Респонденты были разделены на две группы по 4 человека: • Опытные Пользуются интернет-банком более двух раз в месяц и совершают в нем сложные операции (оплачивают услуги провайдеров, совершают переводы, создают и используют шаблоны переводов или платежей, открывают банковские продукты или подают заявление на их открытие). • Неопытные Не имеют опыта работы с интернет-банками, либо пользуются ими реже 1 раза в месяц и совершают простые операции (проверка баланса, истории операций, оплата телефона). Часть 2. Результаты тестирования операций Методология оценки удобства

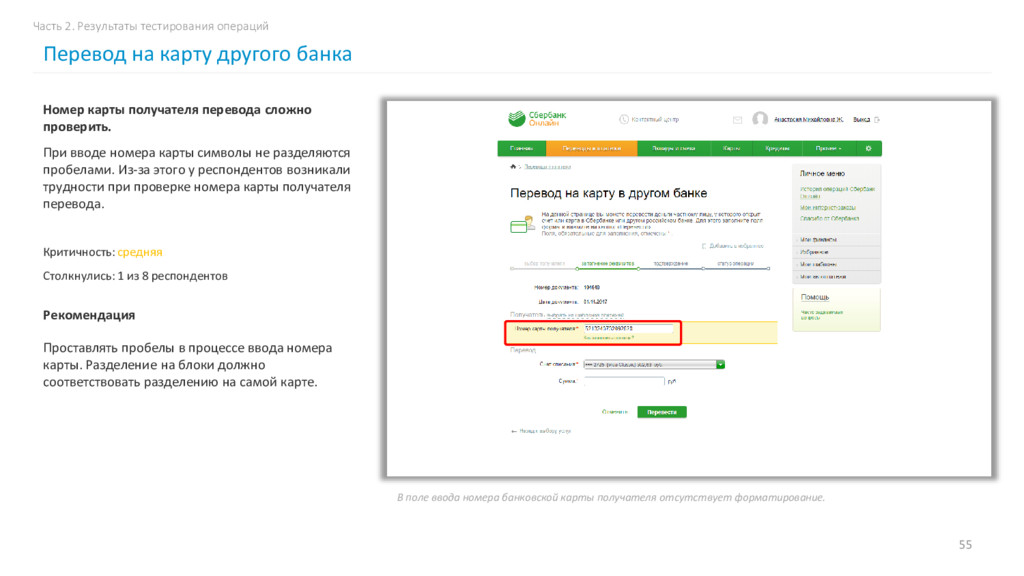

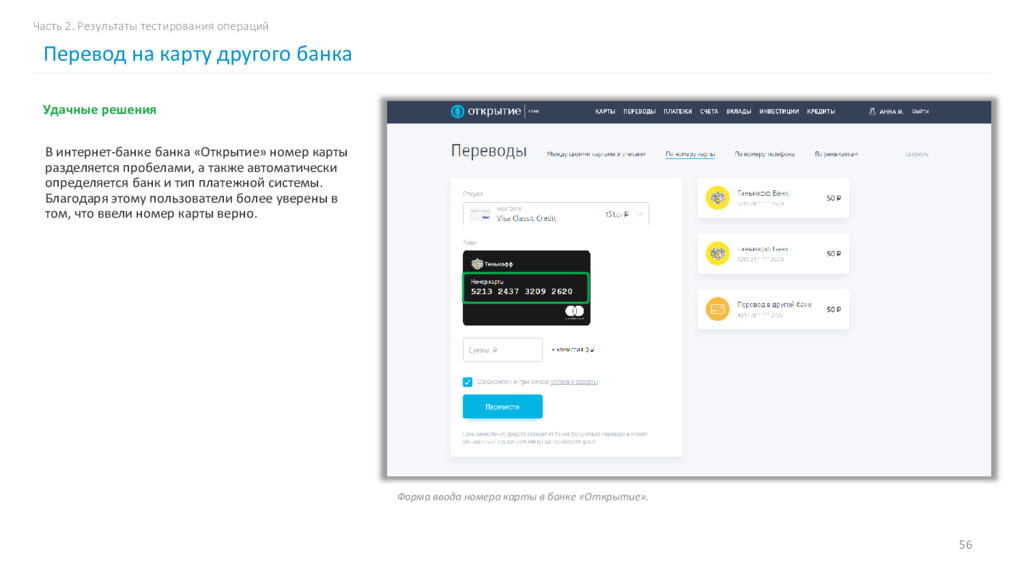

карты символы не разделяются пробелами. Из-за этого у респондентов возникали трудности при проверке номера карты получателя перевода. Критичность: средняя Столкнулись: 1 из 8 респондентов Рекомендация Проставлять пробелы в процессе ввода номера карты. Разделение на блоки должно соответствовать разделению на самой карте. В поле ввода номера банковской карты получателя отсутствует форматирование. Часть 2. Результаты тестирования операций Перевод на карту другого банка

Результаты тестирования операций Перевод на карту другого банка В интернет-банке банка «Открытие» номер карты разделяется пробелами, а также автоматически определяется банк и тип платежной системы. Благодаря этому пользователи более уверены в том, что ввели номер карты верно. Удачные решения

_____________. Мы проверили все существующие функции интернет-банка на предмет юзабилити-проблем. Функции объединили в задачи-сценарии, по которым эксперт оценивал интернет-банк от лица пользователя (ссылка на подробнее). Результаты представлены в таблице, где для каждой функции и параметра перечислены проблемы, с которыми может столкнуться пользователь. Проблемы, общие для нескольких функций, выделены цветом и продублированы в каждой функции, в которой они встретились. Для каждой проблемы указана критичность. Критичность указывалась в контексте конкретной функции, поэтому в низко востребованных функциях встречаются высоко критичные проблемы. 57 Часть 4. Результаты экспертной оценки Метод исследования На основе количества проблем и их критичности каждой функции присвоен балл удобства. Выявленные проблемы нужно обсудить с учетом приоритетов развития банка и разделить на релизы в соответствии с этим. В представленных результатах в первую очередь рекомендуется устранить общие проблемы (встречающиеся более чем в 1 функции), затем высоко критичные проблемы востребованных функций, ссылка. Решения найденных проблем могут обсуждаться в рамках авторского надзора. После внедрения первой волны исправлений рекомендуется провести повторную оценку.

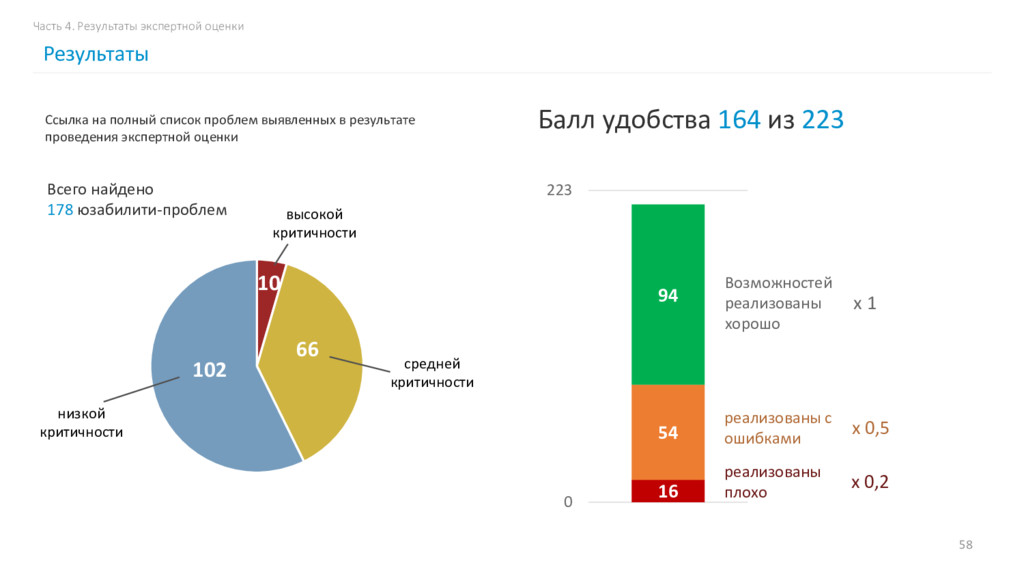

оценки 58 Часть 4. Результаты экспертной оценки Результаты Балл удобства 164 из 223 Возможностей реализованы хорошо 16 54 94 0 223 реализованы плохо реализованы с ошибками 10 66 102 Всего найдено 178 юзабилити-проблем средней критичности низкой критичности высокой критичности х 1 х 0,5 х 0,2

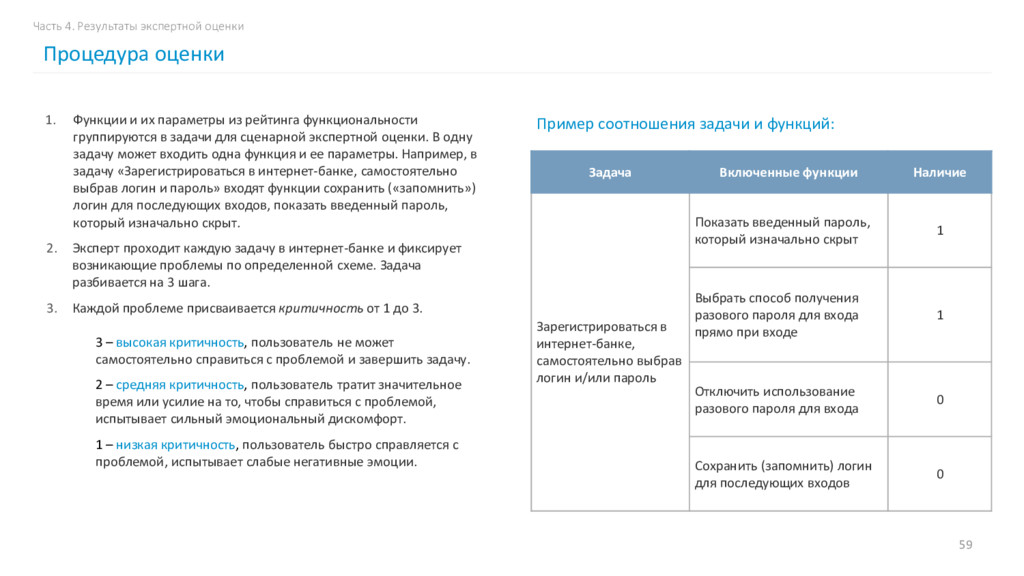

задачи для сценарной экспертной оценки. В одну задачу может входить одна функция и ее параметры. Например, в задачу «Зарегистрироваться в интернет-банке, самостоятельно выбрав логин и пароль» входят функции сохранить («запомнить») логин для последующих входов, показать введенный пароль, который изначально скрыт. 2. Эксперт проходит каждую задачу в интернет-банке и фиксирует возникающие проблемы по определенной схеме. Задача разбивается на 3 шага. 3. Каждой проблеме присваивается критичность от 1 до 3. 3 – высокая критичность, пользователь не может самостоятельно справиться с проблемой и завершить задачу. 2 – средняя критичность, пользователь тратит значительное время или усилие на то, чтобы справиться с проблемой, испытывает сильный эмоциональный дискомфорт. 1 – низкая критичность, пользователь быстро справляется с проблемой, испытывает слабые негативные эмоции. 59 Часть 4. Результаты экспертной оценки Процедура оценки Пример соотношения задачи и функций: Задача Включенные функции Наличие Зарегистрироваться в интернет-банке, самостоятельно выбрав логин и/или пароль Показать введенный пароль, который изначально скрыт 1 Выбрать способ получения разового пароля для входа прямо при входе 1 Отключить использование разового пароля для входа 0 Сохранить (запомнить) логин для последующих входов 0

интернет-банка для пользователей с ограниченными возможностями. Эти проблемы были выявлены специалистами при прохождении конкретных тестовых сценариев, аналогичных сценариям, использовавшимся для оценки удобства на юзабилити-тестированиях. Методы Для выявления паттернов взаимодействия незрячих пользователей с сенсорными устройствами и персональным компьютером было проведено несколько интервью с консультантом, который занимается обучением работе с программами экранного доступа. Затем была проведена экспертная оценка доступности интернет- банков. Специалист проходил по основным сценариям взаимодействия с интернет-банком и фиксировал возникающие проблемы. Экспертная оценка основана на чек-листе USABILITYLAB, в который вошли рекомендации ГОСТ Р 52872-2012, WCAG 2.0, а также на нашем опыте исследования доступности приложений и сайтов. 60 Часть 3. Исследование доступности Методология исследования доступности: Методы и сценарии Были проверены следующие сценарии взаимодействия: • вход в приложение; • просмотр информации по счетам; • просмотр истории операций; • перевод между своими счетами; • перевод на карту другого банка; • оплата мобильной связи; • оплата ЖКУ.

дизайна • Низкий контраст текста. • Используется текст, набранный в верхнем регистре. Проблемы проектирования • Отсутствуют инструменты для людей с ограниченными возможностями. • Появляется горизонтальная прокрутка при масштабировании до 200%. • Отсутствует обратная связь при выполнении операций в сервисе. Проблемы качества кода • Не устанавливается фокус на элемент. • Не озвучивается название элемента. • Не озвучиваются введенные в поле данные. • Озвучиваются не отображаемые на экране элементы. 61 Часть 3. Исследование доступности Резюме: Источники проблем Проблемы качества кода; 45% Проблемы проектирования ; 33% Проблемы дизайна; 22%

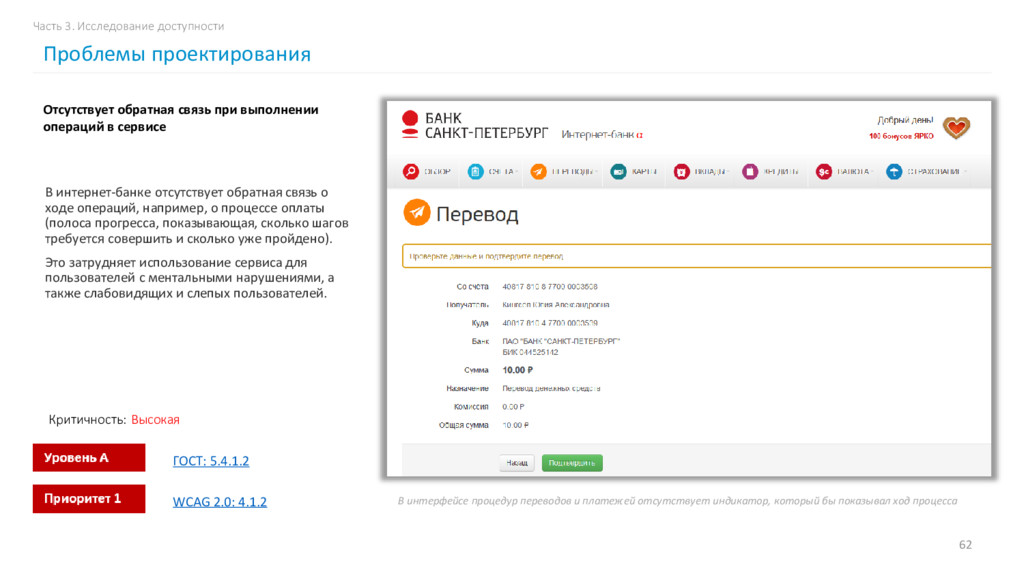

процессе оплаты (полоса прогресса, показывающая, сколько шагов требуется совершить и сколько уже пройдено). Это затрудняет использование сервиса для пользователей с ментальными нарушениями, а также слабовидящих и слепых пользователей. 62 В интерфейсе процедур переводов и платежей отсутствует индикатор, который бы показывал ход процесса Отсутствует обратная связь при выполнении операций в сервисе Часть 3. Исследование доступности Проблемы проектирования Критичность: Высокая WCAG 2.0: 4.1.2 ГОСТ: 5.4.1.2

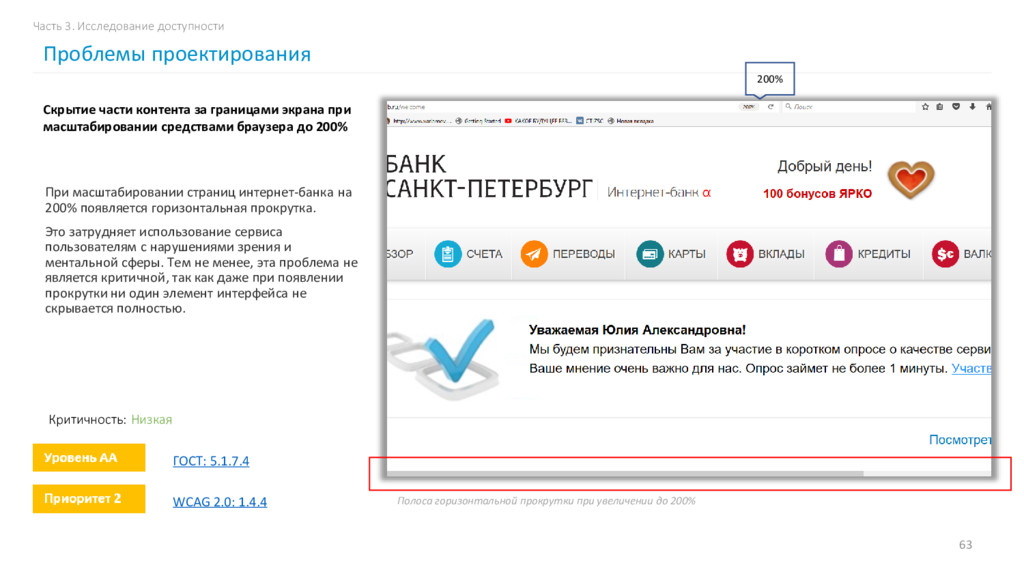

затрудняет использование сервиса пользователям с нарушениями зрения и ментальной сферы. Тем не менее, эта проблема не является критичной, так как даже при появлении прокрутки ни один элемент интерфейса не скрывается полностью. 63 Полоса горизонтальной прокрутки при увеличении до 200% Скрытие части контента за границами экрана при масштабировании средствами браузера до 200% Часть 3. Исследование доступности Проблемы проектирования WCAG 2.0: 1.4.4 ГОСТ: 5.1.7.4 Критичность: Низкая 200%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}