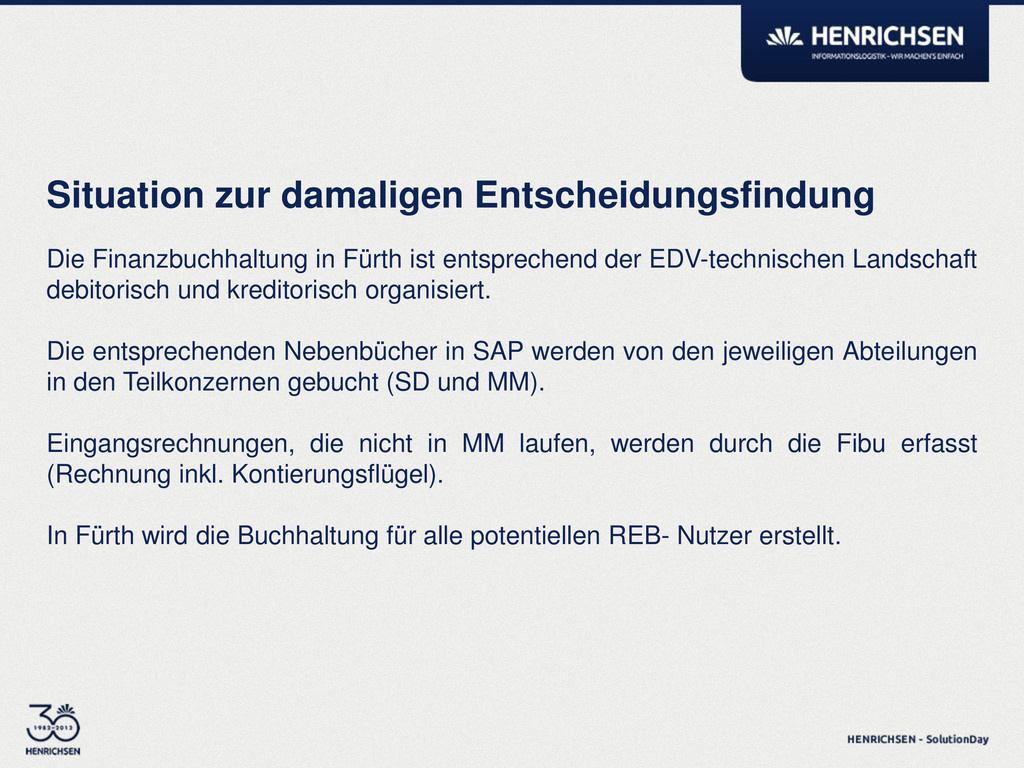

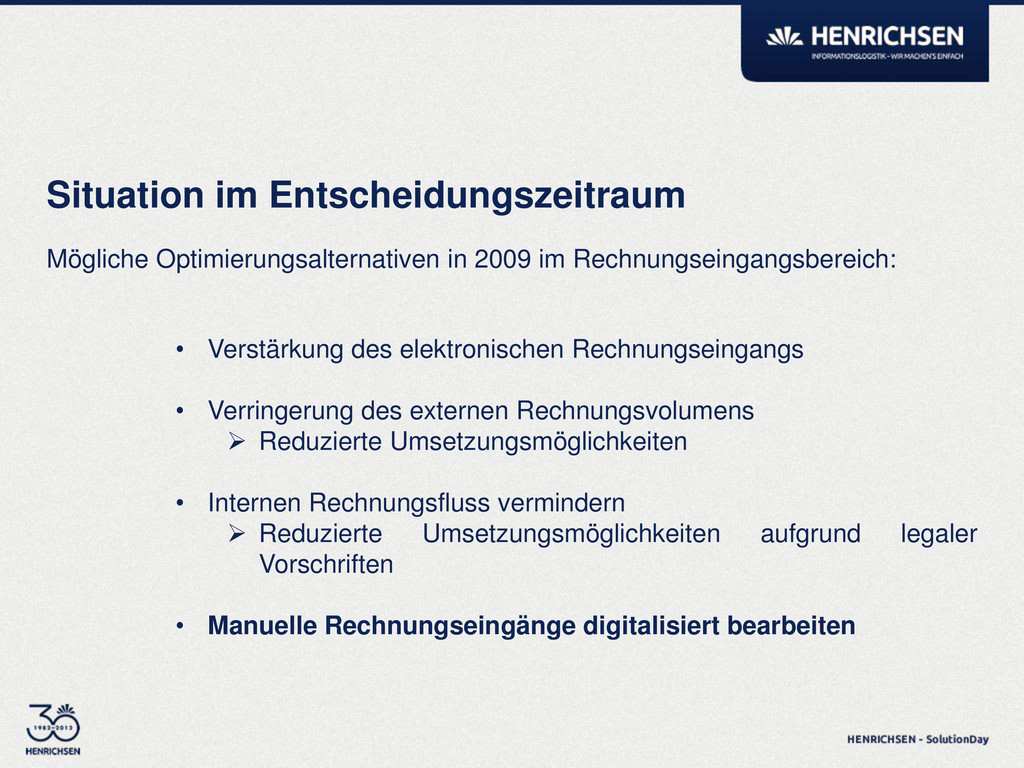

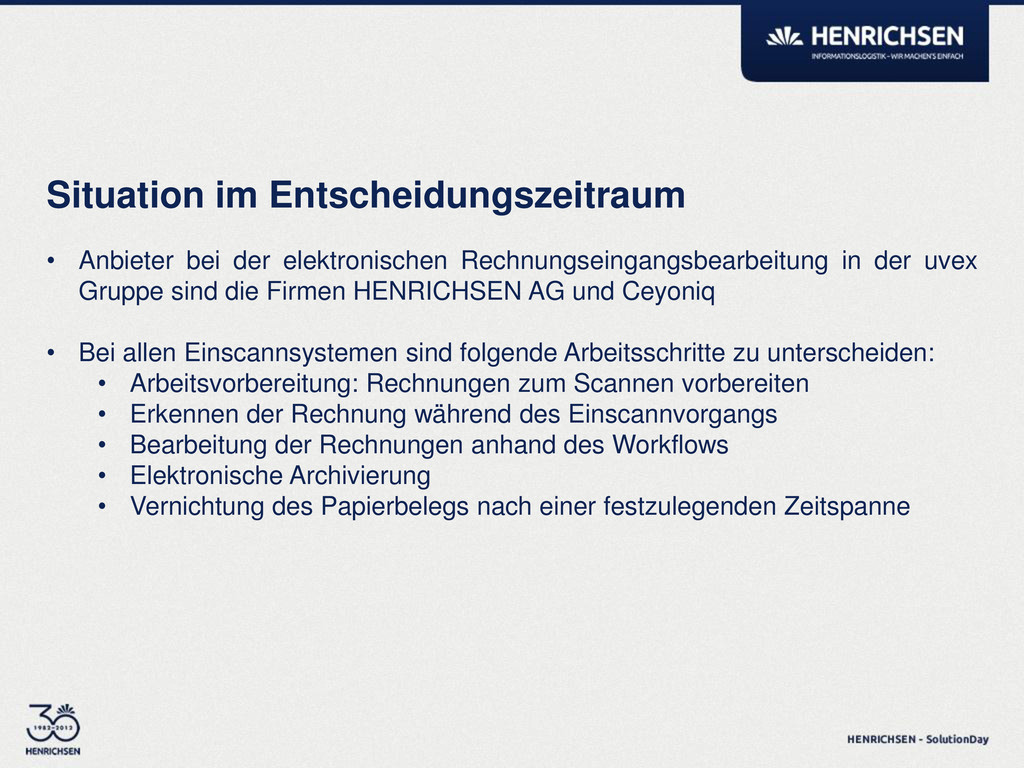

Eingangsrechnungen elektronisch zu verarbeiten etabliert sich im Geschäftsalltag mehr und mehr als Standard. Grund hierfür ist, das die papierbasierte Verarbeitung von Rechnungen sich als besonders kostenintensiv und fehleranfällig erwies. Auch die Firma UVEX kannte diese Herausforderung. Jörg Burmeister berichtet in seinem Vortrag über die Anforderungen und Zielsetzungen im Unternehmen zur Einführung der automatisierten Eingangsrechnungsbearbeitung, über die maßgeblichen Kriterien bei der Auswahl des geeigneten IT-Partners sowie über den deutlichen Nutzen nach Einführung der Lösung für das gesamte Unternehmen.

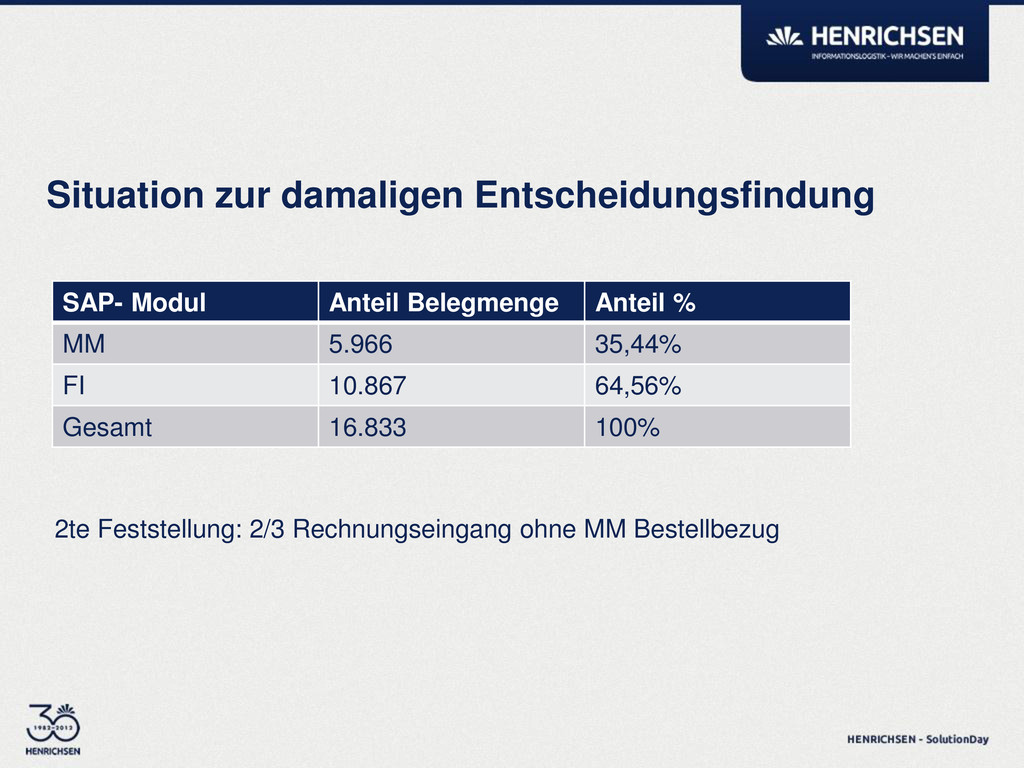

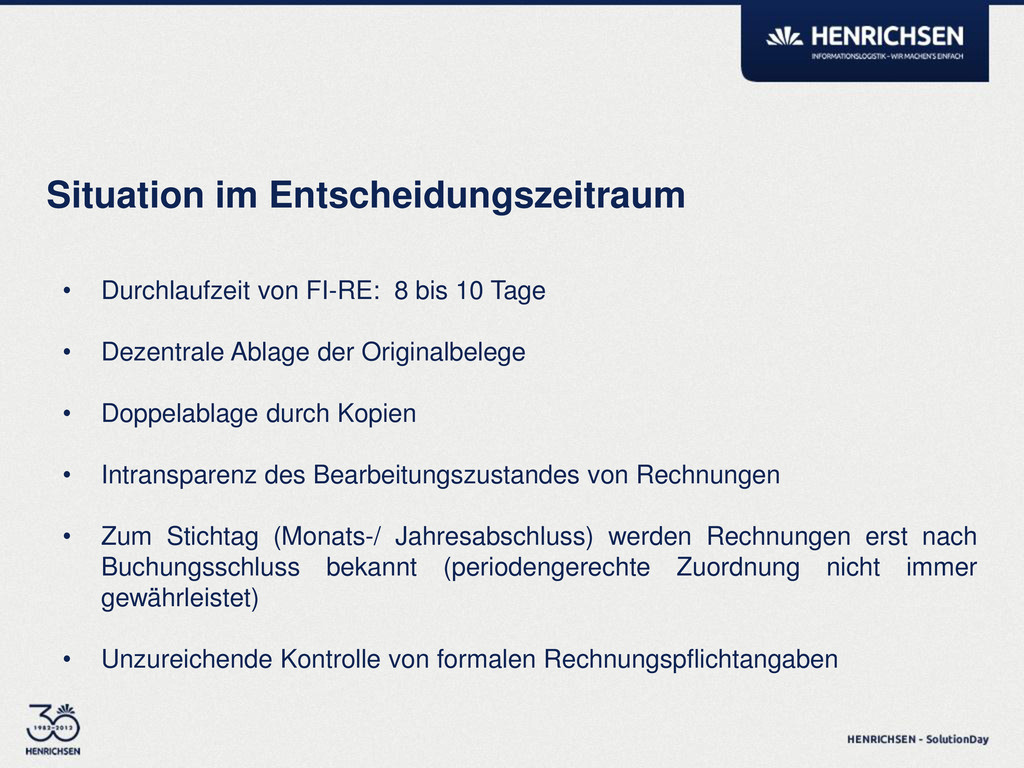

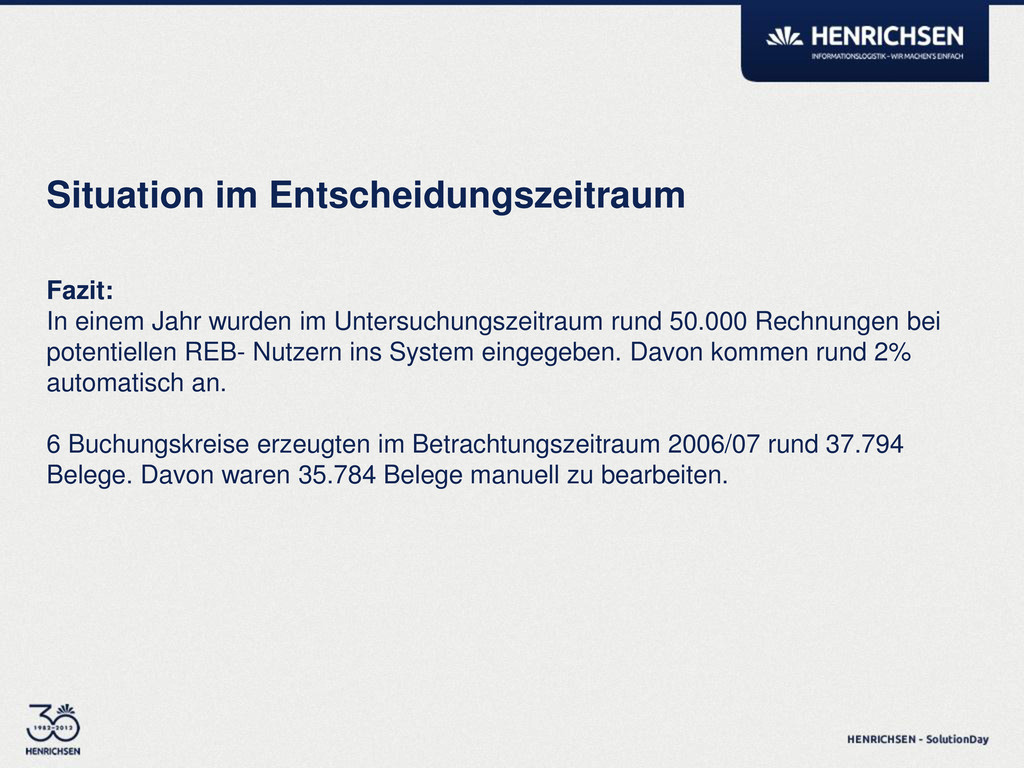

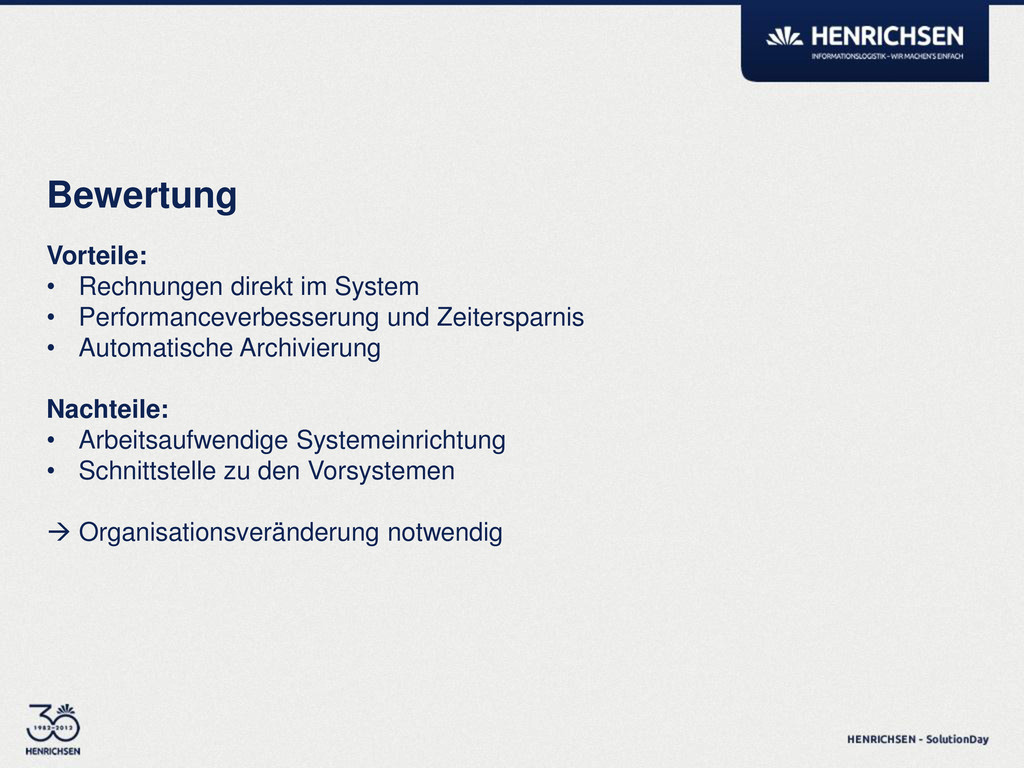

Pro Jahr gelangen mehr als 50.000 Rechnungen ins Unternehmen. Dank der Einführung der digitalen Rechnungseingangserfassung konnten die lange Durchlaufzeiten von 8 bis 10 Tagen auf – im besten Fall – wenige Stunden reduziert werden. Besonders profitiert das Unternehmen von der Transparenz bezüglich des Bearbeitungszustandes von Rechnungen und von der zentrale Archivierung der Originalbelege. Auch der hohe Papierverbrauch durch Kopien und Doppelablagen gehören nun der Vergangenheit an.

Referent: Jörg Burmeister, UVEX WINTER HOLDING GmbH & Co. KG

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}